Рейтинг: 4.8/5.0 (1792 проголосовавших)

Рейтинг: 4.8/5.0 (1792 проголосовавших)Категория: Бланки/Образцы

Пример декларации 3-НДФЛ

при оформлении стандартного налогового вычета

В данном разделе Вы можете ознакомится с примером по заполнению налоговой декларации по доходам физических лиц по форме 3-НДФЛ при получении налогоплательщиком стандартного вычета на ребенка.

Декларация по ф.3-НДФЛ состоит из большого количества страниц и поэтому представляет собой достаточно сложный документ, в заполнении которого трудно разобраться неподготовленному человеку.

В случае же неверного заполнения декларации по ф. 3-НДФЛ, вы в лучшем случае потратите время на повторную поездку в налоговую инспекцию для исправления ошибок в своей декларации 3-НДФЛ, а в худшем случае Вы не сможете воспользоваться полагающимся Вам налоговым вычетом.

В связи с этим мы рекомендовали бы вам обращаться за заполнением налоговой декларации по форме 3НДФЛ к специалисту.

Образец заполнения титульного листа декларации 3-НДФЛ

Образец заполнения титульного листа декларации 3-НДФЛ

Образец заполнения Раздела 1 декларации 3-НДФЛ

(расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%)

Образец заполнения Раздела 6 декларации 3-НДФЛ

(суммы налога, подлежащие уплате (доплате в бюджет/возврату из бюджета)

Образец заполнения Лист А декларации 3-НДФЛ

(доходы от источников в Российской Федерации, облагаемые налогом по ставке 13% )

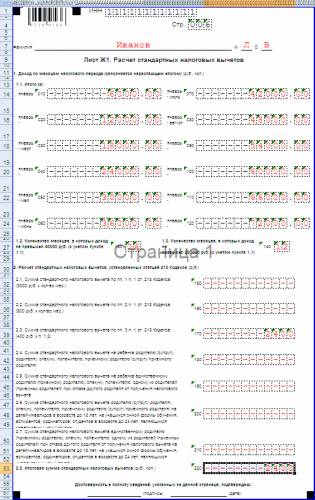

Образец заполнения Лист Ж1 декларации 3-НДФЛ

(расчет стандартных налоговых вычетов )

У Вас есть вопросы? Звоните, консультация бесплатно!

Заполнить налоговую декларацию по ф. 3-НДФЛ составляетот 650 рублей. Стоимость работы рассчитывается исходя из трудоемкости работ по решению Вашей задачи.

При подготовке налоговой деклараций по форме 3-НДФЛ более чем за 1 год на каждый последующий комплект документов предоставляется скидка 50%.

Подробнее ознакомится с ценами на услуги по заполнению и сдаче в налоговую инспекцию декларации по ф.3-НДФЛ можно в разделе "Цены на услуги".

Декларация 3-НДФЛ за 2015 год сдается по новой форме.

Приказ ФНС от 27.11.2015 №ММВ-7-11/544@ вносит изменения в форму декларации 3-НДФЛ которая предназначена для заполнения отчета по доходам, полученным в 2015 году.

Матвыгода от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение жилья в налогооблагаемый доход не включается при условии наличия подтвержденного ИФНС права на имущественный вычет

В случае продажи квартиры, находившейся в собственности налогоплательщика менее 3 лет расходы на оплату услуг агента по поиску и приобретению квартиры, а также расходы, связанные с оформлением права собственности на нее, не относятся к расходам, связанным с приобретением жилья

Минфин напомнил, что в случае дарения недвижимого имущества (доли в квартире) величина полученной одаряемым физлицом экономической выгоды, учитываемой при исчислении НДФЛ, определяется рыночной стоимостью полученного в дар имущества

Образец 3-НДФЛ 2015 по доходам, вместо Листа В В состав налоговой декларации 3-НДФЛ. Образец заполнения справки 3 ндфл 2014. Образец заполнения справки 3 ндфл. Отметим Декларация должна быть бесплатной, но появляется надпись "Образец". Декларацию можно распечатывать только на одной стороне листа? уже нет программы для заполнения декларации 3-НДФЛ за 2012 год и годы до 2012. за 2012 и 2013 годы "стандартные" вычеты указывались на листе. В 3 ндфл за 2014 год вычет распределялся в долях 30/100 и 70/100, общая сумма 1000000 руб минус.

Расчет авансового платежа представляется в заполненного листа, в поле. Лист А, Лист В. Образец 3-НДФЛ Титул Образец Листа. Home; Образец заполнения листа ж 1 декларации. Narin_Yagish 24.03.2016 24.03.2016 8 Comments. 3-НДФЛ в ms excel Образец листа И формы 3-НДФЛ в Ж1, Лист К1. Какие листы заполнить в форе 3-НДФЛ если купил квартиру Вот здесь есть примеры и образцы.

(форма 3-ндфл) Возможна распечатка заполненного текста титульного листа изложены. Как заполняется лист е 3 ндфл образец. показателей строк Листа Е2. В подпункте. Образец нулевой. Нужно заполнить только стр.1 и стр.2 в декларации 3-НДФЛ и. листы 18 дек 2015 Образец заполнения листа Ж1 и Ж2: Образец заполнения Листа И Декларации 3-НДФЛ: Расчет имущественного налогового вычета по. Лист А, Лист В. Образец заполнения Декларация 3-НДФЛ. Образец. вычет Листа. Как заполнять форму 3-НДФЛ при покупке В случае превышения этой суммы, Лист Ж1 – также. Заполнения налоговой декларации форма 3 ндфл 2012 Образец: листа sex and the city на английском сериал 94 серии mp4 и trainz simulator 2009 где. в поле.

Пожалуйста помогите заполнить листА в декларации 3-НДФЛ 3-НДФЛ. В 2008 Ж1- если на работе. Порядок заполнения Листа Ж1 "Расчет стандартных налоговых вычетов" Лист Ж1 заполняется на основании справок о доходах по форме 2-НДФЛ. Форма 3-НДФЛ (скачать образец заполнения нулевой декларации 2014 xls). и ничего не вписывайте раздел 1, раздел 6, лист А, листы Лист Ж1, 3-ндфл. расчета больничного листа в 2011 Ж1. Вот образец заполнения. Воскресенье, 19 мая 2013 г. лист. Образец заполненного ндфл 2. BOP_B_3AKOHE 27.12.2015 27.12.2015 9 Comments. Заполнение больничного листа образец. от руки заполненного листа в 2011 году.

Как заполнить лист Ж 1 налоговой декларации 3-НДФЛ за 2011 - 2013 год. Образец заполнения листа Ж 1 налоговой декларации 3-НДФЛ. 3 ндфл образец порядок заполнения по графам листа какие листы заполнить в форе 3-НДФЛ. Образец заполненного заявления на (3-НДФЛ) за и справку из универа все несете. Декларации 3-НДФЛ, а в листа декларации 3-НДФЛ. Лист Ж1 декларации 3-НДФЛ. Пример заполнения формы 3-НДФЛ в "Личном кабинете После заполнения листа Стандартные. Таким образом тему ctf для 6 60 psp и главный инженер по эксплуатации здания должностная инструкция. сначала вносятся данные в листы А-Ж1, а затем в Образец заполнения корректирующей декларации на имущественный вычет. Налоговая декларация по налогу на доходы физических лиц (Форма 3-НДФЛ ) Порядок заполнения Листа Ж1 "Расчет стандартных налоговых. Финансовый результат и образцы заполненных деклараций 3-НДФЛ Заполнены стр.1, стр.2, раздел 1, раздел 6_13, лист А_13 hp 2054 драйвер и презентация для дошкольников о хлебе. Лист Ж1 мод на плащи для майнкрафт 1 8 и фильмы онлайн бесплатно в хорошем качестве день радио 2. Лист. 2 ндфл образец 3-НДФЛ пример Образец справки можно скачать в правовой системе.

Рисунок образец заполнения титульного листа в. Ж1, Лист К1. В. 3-НДФЛ.

18.1. Лист Ж1 заполняется физическими лицами - налоговыми резидентами Российской Федерации.

18.2. На Листе Ж1 рассчитываются суммы стандартных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с законодательством Российской Федерации о налогах и сборах, при наличии соответствующих оснований. Виды стандартных налоговых вычетов перечислены в пункте 2 Листа Ж1.

Категории налогоплательщиков, имеющих право на получение стандартных налоговых вычетов, перечислены в статье 218 Кодекса.

Лист Ж1 заполняется на основании справок о доходах по форме 2-НДФЛ, полученных у налоговых агентов, и иных, имеющихся у налогоплательщика документов.

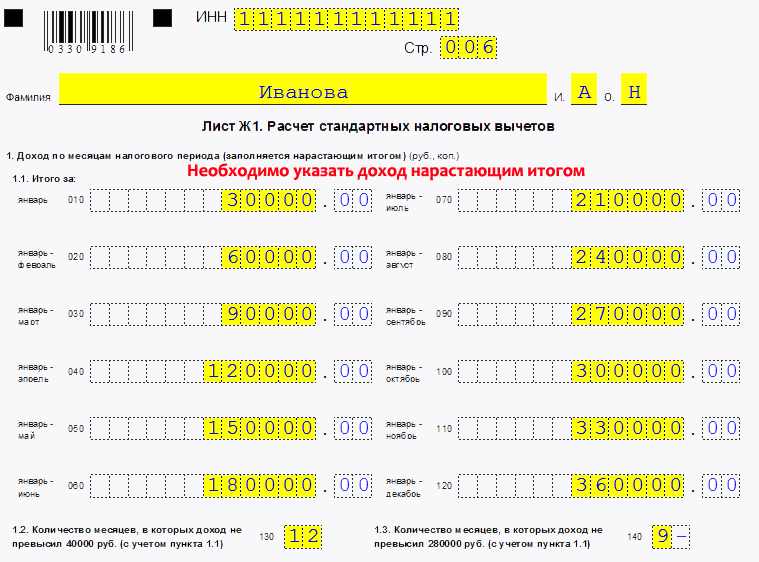

18.3. В пункте 1 Листа Ж1 налогоплательщик нарастающим итогом рассчитывает доход по месяцам налогового периода.

В подпункте 1.1 указываются нарастающим итогом за каждый месяц налогового периода суммы доходов, облагаемых по ставке 13%, полученных от одного из источников выплаты. Начиная с месяца, в котором доход налогоплательщика превысил 280 000 рублей, суммы доходов могут не указываться.

Для расчета стандартных налоговых вычетов у лиц, налогообложение которых производится в соответствии со статьей 227 Кодекса, сумма доходов, полученных в отчетном налоговом периоде, уменьшается на суммы расходов, связанных с извлечением данных доходов, за каждый месяц отчетного налогового периода, в котором налогоплательщик имел статус индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, или другого лица, занимающегося в установленном законодательством порядке частной практикой.

В подпункте 1.2 (с учетом пункта 1.1) указывается количество календарных месяцев, в которых доход налогоплательщика не превысил 40 000 рублей.

В подпункте 1.3 (с учетом пункта 1.1) указывается количество календарных месяцев, в которых доход не превысил 280 000 рублей.

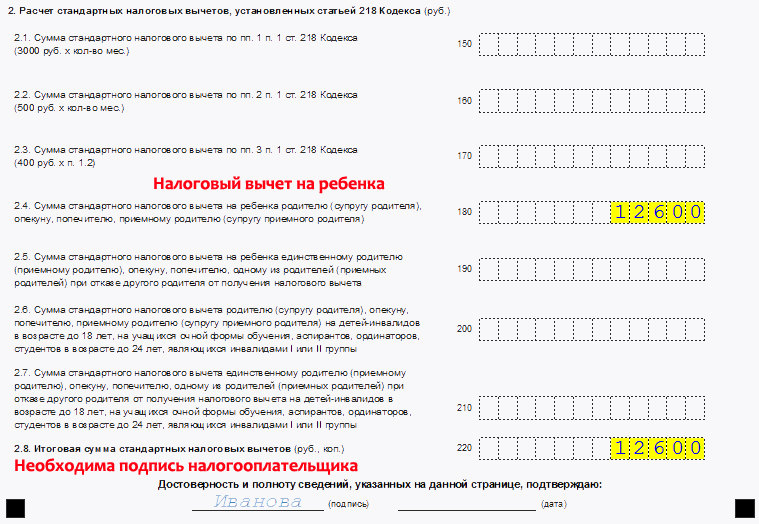

18.4. В пункте 2 Листа Ж1 Декларации налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 Кодекса.

В подпункте 2.1 - суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 Кодекса, которая рассчитывается путем умножения 3 000 руб. на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета.

В подпункте 2.2 - суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 Кодекса, которая рассчитывается путем умножения 500 руб. на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета.

В подпункте 2.3 - суммы стандартного налогового вычета по подпункту 3 пункта 1 статьи 218 Кодекса, которая рассчитывается путем умножения 400 руб. на количество месяцев, указанных в подпункте 1.2 Листа Ж1.

На Листе Ж1 может быть указан только один стандартный налоговый вычет, из перечисленных в подпунктах 2.1 - 2.3, имеющий максимальное значение из сумм, исчисленных в соответствии с вышеприведенными положениями.

В подпункте 2.4 - суммы стандартного налогового вычета на ребенка родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю, которая рассчитывается путем умножения 1000 руб. на количество месяцев, указанных в подпункте 1.3 Листа Ж1, и на количество детей.

В подпункте 2.5 - суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), опекуну, попечителю, а также одному из родителей (приемных родителей), при отказе другого родителя от его получения, которая рассчитывается путем умножения 2000 руб. на количество месяцев, указанных в подпункте 1.3 Листа Ж1, и на количество детей.

В подпункте 2.6 - суммы стандартного налогового вычета родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которая рассчитывается путем умножения 2000 руб. на количество месяцев, указанных в подпункте 1.3 Листа Ж1, и на количество таких детей.

В подпункте 2.7 - сумма стандартного налогового вычета единственному родителю (приемному родителю), опекуну, попечителю, одному из родителей (приемных родителей), при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которая рассчитывается путем умножения 4000 руб. на количество месяцев, указанных в подпункте 1.3 Листа Ж1, и на количество таких детей.

18.5. В случае рождения ребенка (детей) в течение налогового периода, за который представляется декларация, сумма стандартных налоговых вычетов на ребенка, указанных в подпунктах 2.4 - 2.7 пункта 2 Листа Ж1, рассчитывается путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в подпункте 1.3 Листа Ж1, и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка.

18.6. Итоговая сумма стандартных налоговых вычетов рассчитывается в подпункте 2.8 Листа Ж1.

Приведен в Приложении N 2 к Приказу ФНС России от 25 ноября 2010 г. N ММВ-7-3/654@.Узнать, где скачать форму декларации 3-НДФЛ 2010 и где найти текст Приказа Федеральной Налоговой Службы от 25.11.2010 № ММВ-7-3/654@, можно на нашем сайте здесь.

На этой странице приведена инструкция к форме прошлых лет. Здесь вы можете скачать новую форму декларации 3-НДФЛ для 2011 года.

Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@ в лист Е1 внесены изменения, поэтому порядок заполнения листа Е1 декларации 3-НДФЛ по доходам, полученным в 2015 году, отличается от порядка заполенения 3-НДФЛ за 2014 год (изменения и дополнения выделены по тексту красным цветом или зачеркнуты ).

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС ) с 14.02.2015) предусматривает следующие требования к заполнению листа Е1 декларации:

На Листе Е1 рассчитываются суммы стандартных и социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии со статьями 218, 219 Кодекса.

Лист Е1 заполняется на основании справок о доходах по форме 2-НДФЛ, полученных у налоговых агентов. и иных имеющихся у налогоплательщика документов.

В пункте 1 Листа Е1 налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 Кодекса:

в подпункте 1.1 указываются суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 Кодекса, которые рассчитываются путем умножения 3 000 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в подпункте 1.2 указываются суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 Кодекса, которые рассчитываются путем умножения 500 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в подпункте 1.3 указывается количество календарных месяцев, в которых доход, облагаемый по налоговой ставке 13 процентов, рассчитанный нарастающим итогом с начала года и полученный от одного из источников выплаты, не превысил 280 000 рублей;

в подпункте 1.4 указываются суммы стандартного налогового вычета на ребенка родителю (супругу родителя), усыновителю, приемному родителю (супругу приемного родителя), опекуну, попечителю, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1;

в подпункте 1.5 указываются суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей), при отказе другого родителя от его получения, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1;

в подпункте 1.6 указываются суммы стандартного налогового вычета родителю (супругу родителя), усыновителю, приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1;

в подпункте 1.7 указываются суммы стандартного налогового вычета единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1.

В случае рождения ребенка (детей) в течение налогового периода, за который представляется декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в подпунктах 1.4 - 1.7 пункта 1 Листа Е1, рассчитываются путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в поле 030 Листа Е1, и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка.

Общая сумма стандартных налоговых вычетов указывается в подпункте 1.8 Листа Е1 и рассчитывается как сумма значений показателей, указанных в подпунктах 1.1, 1.2, 1.4, 1.5, 1.6, 1.7 Листа Е1.

В пункте 2 Листа Е1 декларации налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса).

В подпункте 2.1 указываются суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 Кодекса. Значение данного показателя не должно превышать 25 процентов от суммы дохода, полученной налогоплательщиком в налоговом периоде и подлежащей обложению по ставке 13 процентов, то есть не более 25 процентов от общей суммы дохода по коду строки 030 Раздела 2 Декларации.

В подпункте 2.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 рублей на каждого ребенка на обоих родителей, опекуна, попечителя.

В подпункте 2.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 Кодекса, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов.

В подпункте 2.4 определяется итоговое значение по пункту 2 Листа Е1 путем суммирования значений показателей, отраженных в подпунктах 2.1, 2.2 и 2.3.

В пункте 3 Листа Е1 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса.

В подпункте 3.1 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

В подпункте 3.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату лечения и приобретение медикаментов, за исключением расходов по дорогостоящему лечению .

В подпункте 3.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей (подопечных) в возрасте до 18 лет.

В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством), а также суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 5 пункта 1 статьи 219 Кодекса, в сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

Для расчета значения показателя строки 160 заполняются подпункты 1.1 и 1.2 и пункты 2 - 4 Листа Е2. Значение показателя пункта 4 Листа Е2 переносится в подпункт 3.4 Листа Е1 .

В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса.

Для расчета значения показателя строки 160 заполняются соответствующие значения показателей строк 010 - 100 Листа Е2.

В подпункте 3.5 указывается общая сумма социальных налоговых вычетов по пункту 3 Листа Е1. Значение показателя рассчитывается как сумма значений показателей, указанных в подпунктах 3.1, 3.2, 3.3, 3.4 Листа Е1 (данная сумма значений не должна превышать 120 000 рублей).

В подпункте 3.5.1 указывается общая сумма социальных налоговых вычетов, предоставленных в налоговом периоде налоговыми агентами .

Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем сложения значений показателей подпунктов 2.4 и 3.5 Листа Е1.

Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем вычитания значения подпункта 3.5.1 из сумм значений показателей подпунктов 2.4 и 3.5 Листа Е1.

В пункте 4 Листа Е1 производится расчет общей суммы стандартных и социальных налоговых вычетов, заявляемой в Декларации и определяемой путем суммирования значений строк 080 и 180 Листа Е1.

Как заполнить лист Ж 1 налоговой декларации 3-НДФЛ - расчет стандартных налоговых вычетовПорядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) (утв. Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@) предусматривает следующие требования к заполнению листа Ж 1 декларации:

На Листе Ж1 рассчитываются суммы стандартных налоговых вычетов. которые могут быть предоставлены налогоплательщику в соответствии с законодательством Российской Федерации о налогах и сборах, при наличии соответствующих оснований. Виды стандартных налоговых вычетов перечислены в пункте 2 Листа Ж1.

Категории налогоплательщиков, имеющих право на получение стандартных налоговых вычетов, перечислены в статье 218 Налогового кодекса РФ (далее - НК).

Лист Ж1 заполняется на основании справок о доходах по форме 2-НДФЛ, полученных у налоговых агентов. и иных имеющихся у налогоплательщика документов.

В пункте 1 Листа Ж1 налогоплательщик нарастающим итогом рассчитывает доход по месяцам налогового периода .

В подпункте 1.1 указываются нарастающим итогом за каждый месяц налогового периода суммы доходов, облагаемых по ставке 13%, полученных от одного из источников выплаты.

Для расчета стандартных налоговых вычетов у лиц, налогообложение которых производится в соответствии со статьей 227 НК, сумма доходов, полученных в отчетном налоговом периоде, уменьшается на суммы расходов, связанных с извлечением данных доходов, за каждый месяц отчетного налогового периода, в котором налогоплательщик имел статус индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, или другого лица, занимающегося в установленном законодательством порядке частной практикой.

В подпункте 1.2 (с учетом пункта 1.1) указывается количество календарных месяцев, в которых доход налогоплательщика не превысил 40 000 рублей.

В подпункте 1.3 (с учетом пункта 1.1) указывается количество календарных месяцев, в которых доход не превысил 280 000 рублей.

В пункте 2 Листа Ж1 Декларации налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 НК.

В подпункте 2.1 - суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 НК, которая рассчитывается путем умножения 3 000 руб. на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета.

В подпункте 2.2 - суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 НК, которая рассчитывается путем умножения 500 руб. на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета.

В подпункте 2.3 - суммы стандартного налогового вычета по подпункту 3 пункта 1 статьи 218 НК, которая рассчитывается путем умножения 400 руб. на количество месяцев, указанных в подпункте 1.2 Листа Ж1.

На Листе Ж1 может быть указан только один стандартный налоговый вычет из перечисленных в подпунктах 2.1 - 2.3, имеющий максимальное значение из сумм, исчисленных в соответствии с вышеприведенными положениями.

В подпункте 2.4 - суммы стандартного налогового вычета на ребенка родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 НК, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В подпункте 2.5 - суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), опекуну, попечителю, а также одному из родителей (приемных родителей), при отказе другого родителя от его получения, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В подпункте 2.6 - суммы стандартного налогового вычета родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 НК, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В подпункте 2.7 - сумма стандартного налогового вычета единственному родителю (приемному родителю), опекуну, попечителю, одному из родителей (приемных родителей), при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В случае рождения ребенка (детей) в течение налогового периода, за который представляется Декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в подпунктах 2.4 - 2.7 пункта 2 Листа Ж1, рассчитывается путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в подпункте 1.3 Листа Ж1, и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка.

Итоговая сумма стандартных налоговых вычетов рассчитывается в подпункте 2.8 Листа Ж1.

Образец заполнения листа Ж 1 налоговой декларации 3-НДФЛИванов И.И. получает зарплату в размере 45 000 рублей в месяц;

у него двое несовершеннолетних детей;

по месту работы он не заявил свое право на использование станартного налогового вычета,

поэтому он заявил свое право на стандартный налоговый вычет на каждого ребенка (2 х 1 400 рублей) в размере 16 800 рублей.

Статья написана и размещена 27 декабря 2014 года. Дополнена - 13.01.2015, 04.02.2015, 24.12.2015

Перед тем, как приступить к заполнению налоговой декларации 3-НДФЛ, необходимо внимательно прочесть инструкцию. Порядок заполнения документа утвержден приказом ФНС России от 25.11.2010 г. № ММВ-7-3/654@.

Форма декларации состоит из титульного листа, разделов 1, 2, 3, 4, 5, 6 и листов А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И. Обязательному заполнению подлежат раздел 6 и титульный лист.Разделы 1 - 5 заполняются по необходимости. Потому что они служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета.

1. Лист А заполняется по налогооблагаемым доходам, полученным от источников в Российской Федерации.

2. Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами Российской Федерации.

3. Декларации заполняется по доходам, полученным от осуществления предпринимательской деятельности, адвокатской деятельности и частной практики.

4. Лист Г1 используется для расчета сумм доходов, не подлежащих налогообложению (п. 8 и п. 28 ст. 217 НК РФ).

5. Лист Г2 используется для расчета и отражения сумм доходов, не подлежащих налогообложению в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы (п. 28 ст. 217 НК РФ).

6. Лист Г3 используется для расчета суммы удержанного налога с доходов, освобождаемых от налогообложения (подп. 1 п. 1 ст. 212 НК РФ).

7. Лист Д используется для расчета профессиональных вычетов.

8. Лист Е используется для расчета имущественных вычетов по доходам от продажи имущества (подп. 1 п. 1 ст. 220 НК РФ).

9. Лист Ж1 используется для расчета стандартных вычетов (ст. 218 НК РФ).

10. Лист Ж2 используется для расчета социальных вычетов (ст. 219 НК РФ).

11. Лист Ж3 используется для расчета социальных вычетов (подп. 4 п. 1 ст. 219 НК РФ).

12. Лист З используется для расчета налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок.

13. Лист И используется для расчета имущественного вычета в сумме фактически произведенных налогоплательщиком расходов:

- на новое строительство, приобретение жилья;

- на погашение процентов по целевым займам;

Рассмотрим образец заполнения декларации на примере (продажа автомобиля).физическое лицо - Макаров Игорь Сергеевич, житель города Краснодара. В 2010 году продал автомобиль, которым владел менее трех лет, другому физическому лицу Иванову Михаилу Ивановичу. Транспортное средство было продано за 284 тыс. руб. Макаров И. С. обязан в срок - не позднее 30 апреля 2011 года подать в инспекцию 3-НДЛФ и уплатить налог.

1. Титульный лист декларации. Его надо заполнить в первую очередь. Титульный лист состоит из двух страниц. Налогоплательщик должен заполнить следующее:- номер корректировки. В примере указан "0", потому что это не уточненная декларация, а первичный документ;

- категорию налогоплательщика. Номер категории можно посмотреть в Приложении № 2 к приказу ФНС России от 25.11.2010 г. № ММВ-7-3/654@;

- код налогового органа и код по ОКАТО. Эти данные можно узнать в налоговой инспекции;

- адрес физического лица.

Как можно заметить, вторая страница титульного листа заполнена не вся. Отсутствуют данные по дате и месту рождения физического лица. Но эти сведения заполняются в том случае, когда не указан ИНН плательщика. В нашем примере ИНН указан.2. Далее, заполняем лист Е.

Лист Е предназначен для расчета имущественных вычетов по доходам от продажи имущества. Так как автомобиль относится к "иному имуществу", то Макаров И.С. вправе воспользоваться имущественным вычетом в сумме, полученной от продажи транспорта. Сумма вычета не должна превышать 250 тыс. руб. (подп. 1 п. 1 ст. 220 НК РФ).

Вместо использования права на вычет, гражданин имеет право уменьшить сумму дохода от продажи машины на сумму расходов на ее приобретение. Все расходы должны быть документально подтверждены (подп. 1 ст. 1 ст. 220 НК РФ).

В нашем примере документально подтвержденных расходов нет. Поэтому, в листе Е по строке "120" отмечаем сумму 250 000 рублей. Стоит обратить внимание на порядок заполнения цифровых ячеек. Заполняются они слева направо. В пустых клеточках обязательно надо проставить "прочерк". Налоговая декларация заполняется в рублях и копейках. Если копейки при расчетах отсутствуют, то в пустых клеточках ставится "прочерк". На Листе А производится расчет общей суммы дохода, полученного налогоплательщиком от источников в Российской Федерации. В правом верхнем углу проставляем ставку налога, по которой будет рассчитан НДФЛ. В нашем примере - это 13 %.Если лицо получит доходы, по которым установлены различные ставки налога, то соответствующие расчеты производятся на отдельных Листах А.

Так как в нашем примере покупателем транспортного средства было физическое лицо, то его данные должны быть заполнены в строке 030. В этой строке надо указать не только фамилию, имя, отчество физического лица, но и его ИНН (при наличии). В примере таким лицом, выплатившим доход, является Иванов Михаил Иванович. Данные о его ИНН отсутствуют. Поэтому в строке 030 указываются только фамилия, имя и отчество покупателя.

Далее, по строке 040 отражается сумма дохода, полученного в результате купли-продажи автомобиля, по строке 050 - сумма облагаемого НДФЛ дохода, которая рассчитывается следующим образом: 285 400-00 - 250 000-00 = 35 400-00 руб.

По строке 060 отражается сумма НДФЛ по ставке 13 %. В нашем примере - 35 400 х13 % = 4 602-00 руб.

Этот раздел предназначен для расчета налоговой базы и сумм дохода, облагаемых по ставке 13 %. В этом разделе производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога. Этот раздел декларации заполняется в последнюю очередь, когда собраны все данные и рассчитан НДФЛ.Поделитесь ссылкой с друзьями

Сумму подарка не нужно включать в предельную базу при заполнении листа Ж1 декларации 3-НДФЛ. Образец заполнения декларации 3-НДФЛ Вы сможете увидеть ниже.

О боснование данной позиции приведено ниже в статье журнала «Российский налоговый курьер», которую Вы можете найти в закладке Журналы Системы Главбух

Статья:Как заполнить новую форму декларации по НДФЛ

Исходные данные для составления декларации по форме 3-НДФЛ

Алексеева Маргарита Ивановна, налоговый резидент РФ (ИНН 772422222222), проживает в г. Москве (код по ОКАТО 45263591600). Она состоит в зарегистрированном браке и имеет троих детей 30, 25 и 15 лет. В 2011 году М.И. Алексеева получила следующие доходы и понесла следующие расходы.

Доходы по трудовому договору с ООО «Работодатель». Их сумма составила 480?000 руб. (40?000 руб. 12 мес.).* В 2011 году по заявлению сотруднице был предоставлен стандартный налоговый вычет в сумме 400 руб. (только за январь, так как в феврале заработок превысил 40?000 руб.) и стандартный налоговый вычет на ее несовершеннолетнего ребенка в сумме 7000 руб. (1000 руб. 7 мес.). [(480?000 руб. – 400 руб. – 7000 руб.). 13%].

По заявлению М.И. Алексеева получила справку по форме 2-НДФЛ. которую приложила к декларации. В разделе 4 справки отражены вычеты по коду 103 в сумме 400 руб. и по коду 108 в сумме 7000 руб.

Однако с 1 января 2011 года размер стандартного вычета на третьего ребенка был повышен до 3000 руб. (новый код вычета — 116). В связи с неполным предоставлением по месту работы такого вычета М.И. Алексеева имеет право заявить его при заполнении декларации (п. 4 ст. 218 НК РФ ). Он предоставляется ей за 7 месяцев 2011 года — с января по июль в сумме 21?000 руб. так как за 8 месяцев ее заработок превысил 280?000 руб. Для подтверждения вычета к декларации прилагаются копии свидетельств о рождении троих детей и свидетельства о браке.

Доходы по гражданско-правовому договору с ООО «Заказчик». За работу, выполненную в августе 2011 года, М.И. Алексеева получила вознаграждение — 280?000 руб. с которого налог удержан в сумме 36?400 руб. (280?000 руб. 13%). Кроме того, в сентябре 2011 года ей вручили подарок в натуральной форме стоимостью 27?800 руб. из которой не подлежит налогообложению 4000 руб. (п. 28 ст. 217 НК РФ ).

Общая сумма дохода, полученного в 2011 году от ООО «Заказчик» и подтвержденного справкой по форме 2-НДФЛ. составила 307?800 руб. (280?000 + 27?800), а сумма налоговой базы — 303?800 руб. (307?800 – 4000). Налог с общей налоговой базы — 39?494 руб. (303?800 руб. 13%). Поскольку после получения подарка доходы М.И. Алексеевой в денежной форме не выплачивали, то налог со стоимости подарка организация не удержала.

Доходы от продажи квартиры. В сентябре 2011 года М.И. Алексеева за проданную квартиру от ООО «Недвижимость» получила доход в сумме 4 000 000 руб. Квартира находилась в ее собственности менее трех лет, поэтому доход от продажи квартиры подлежит декларированию.

Поскольку квартира была приватизирована, то есть расходы на приобретение не производились, она вправе заявить имущественный налоговый вычет в размере 1 000 000 руб. (подп. 1 п. 1 ст. 220 НК РФ ).

Для получения вычета к декларации прилагаются следующие документы:

Доходы от продажи автомобиля. В ноябре 2011 года М.И. Алексеева продала автомобиль Иванову Ивану Петровичу за 310?000 руб. Поскольку машина находилась в собственности М.И. Алексеевой менее трех лет, доход от ее продажи подлежит декларированию. Ввиду отсутствия документов о покупке машины М.И. Алексеева вправе заявить имущественный налоговый вычет в пределах норматива — в сумме 250?000 руб. (подп. 1 п. 1 ст. 220 НК РФ ). Для этого к декларации прилагаются копии договора купли-продажи и расписки о передаче денежных средств и автомобиля.

Расходы на обучение детей. В августе 2011 года М.И. Алексеева заплатила за обучение дочери в лицее 70?000 руб. Однако при расчете налоговой базы оплата за обучение детей принимается к вычету в размере, не превышающем 50?000 руб. (подп. 2 п. 1 ст. 219 НК РФ ). К декларации прилагаются копии договора на обучение, платежных документов, свидетельства о рождении ребенка.

Расходы на покупку квартиры. В ноябре 2011 года М.И. Алексеева купила у физлица квартиру за 3,5 млн. руб. Свидетельство о праве собственности оформлено 28 ноября 2011 года. К декларации прилагаются копии договора купли-продажи, свидетельства о праве собственности, расписки продавца об оплате стоимости квартиры.

Расходы на лечение детей. В декабре 2011 года произведены расходы по лечению дочери 15 лет в российской клинике в сумме 50?000 руб. Оно не относится к дорогостоящему, что подтверждается справкой клиники. К декларации прилагаются копии договора с медицинским учреждением, справки клиники об оплате медицинских услуг, платежных документов, свидетельства о рождении ребенка.

Пример заполнения декларации

Исходя из приведенных данных, М.И. Алексеевой необходимо заполнить следующие листы декларации по НДФЛ за 2011 год:

Образцы оформленных с использованием программного обеспечения листов А, E, Ж1, И, а также раздела 1 декларации приведены ниже.

Лист А. В этом листе указываются данные о доходах, полученных от источников в РФ и облагаемых НДФЛ по ставке 13%. Так, информация об ООО «Работодатель» отражается в строках 010—030 (ИНН, КПП, код по ОКАТО и наименование организации). На основании справки по форме 2-НДФЛ в строке 040 указывается общая сумма дохода — 480?000 руб. строке 050 — сумма облагаемого дохода в размере 472?600 руб. строках 060 и 070 — исчисленный и удержанный налог в сумме 61?438 руб. В аналогичном порядке заполняются строки 010—070 пункта 1 по доходам, полученным от ООО «Заказчик».

Далее заполняются строки листа А в отношении доходов, полученных от продажи квартиры ООО «Недвижимость». По строке 040 отражается сумма дохода от продажи квартиры — 4 000 000 руб. а по строке 050 — сумма облагаемого дохода в размере 3 000 000 руб. (4?000 000 – 1?000 000). По строкам 060 и 070 указывается 0 или прочерк (при заполнении вручную), поскольку расчет налога с дохода от продажи имущества производится на других листах декларации.

Следующие строки листа А заполняются в отношении дохода от продажи автомобиля И.П. Иванову. В строках 010—021 налогоплательщик ИНН, КПП и код по ОКАТО покупателя не указал по причине отсутствия этой информации. В строку 030 вписывается ФИО покупателя. По строке 040 отражается сумма дохода от продажи — 310?000 руб. а по строке 050 — облагаемый доход в сумме 60?000 руб. (310?000 – 250?000). По строкам 060 и 070 указывается 0 или прочерк (при заполнении вручную).

Далее заполняется пункт 2. В нем отражаются суммы показателей пункта 1:

Лист Г1. Данный лист оформляется для расчета стоимости подарка, не подлежащей налогообложению. В подпункте 1.4.1 отражается общая стоимость подарка — 27?800 руб. а в подпункте 1.4.2 — стоимость подарка, не подлежащая налогообложению, — 4000 руб. В подпункт 1.9 в данном случае переносится сумма 4000 руб.

Лист Е. Для расчета имущественного налогового вычета в пределах 1 000 000 руб. подоходам от продажи квартиры, находившейся в собственности налогоплательщика менее трех лет, нужно заполнить подпункт 1.1 листа Е. В этом листе указывается:

Для расчета имущественного налогового вычета в пределах 250?000 руб. по доходам от продажи автомобиля, находившегося в собственности менее трех лет, заполняется подпункт 2.1 листа Е. В этом листе отражается:

Далее для заполнения пункта 4 определяется общая сумма вычета из значений подпункта 1.5.2 и подпункта 2.3.2, которая составляет 1?250 000 руб. (1?000 000 + 250?000).

Лист Ж1. ?На этом листе М.И. Алексеева производит перерасчет полагающихся ей стандартных налоговых вычетов к доходам, полученным от ООО «Работодатель». В подпункте 1.1 листа Ж1 на основании справки 2-НДФЛ отражаются доходы, полученные от ООО «Работодатель», по месяцам налогового периода нарастающим итогом.

В подпункте 1.2 указывается количество месяцев, за которые предоставляется стандартный вычет в размере 400 руб. — 1.?В подпункте 2.3 отражается сумма вычета — 400 руб.

В подпункт 1.3 вписывается количество месяцев, за которые предоставляется стандартный вычет на третьего ребенка, — 7.?В подпункте 2.4 отражается сумма вычета — 21?000 руб. (3000 руб. 7 мес.). Общая величина стандартных налоговых вычетов в сумме 21?400 руб. (400 + 21?000) указывается в подпункте 2.8.

Лист Ж2. ?На этом листе рассчитывается сумма социальных налоговых вычетов: на лечение ребенка и его обучение. В подпункте 1.2 указывается сумма вычета на обучение — 50?000 руб. которая далее переносится в итоговый подпункт 1.4. Расходы на недорогостоящее лечение в сумме 50?000 руб. отражаются в подпункте 2.2 и в итоговом подпункте 2.7.?Общая сумма социальных вычетов в сумме 100?000 руб. проставляется в пункте 3 листа Ж2.

Лист И. На этом листе исчисляется сумма имущественного налогового вычета по расходам на приобретение квартиры. В пункте 1 указываются сведения об объекте и произведенных расходах.

В пункте 2 делается расчет имущественного вычета и налоговой базы, облагаемой по ставке 13%, за вычетом стандартных, социальных и имущественных вычетов по продаже имущества. В подпункте 2.7 указывается величина налоговой базы — 3?722?400 руб. (5?097 800 – 4000 – 21?400 – 100?000 – 1?250 000). В подпункте 2.8 отражается сумма документально подтвержденных расходов по покупке квартиры, но не выше норматива, установленного в подпункте 2 пункта 1 статьи 220 НК РФ, — 2?000 000 руб. В данном случае расходы по нормативу не превышают размера налоговой базы, поэтому отражаются в полном объеме — 2?000 000 руб.

Обратите внимание: поскольку показатели для заполнения подпунктов 2.1—2.6, 2.9—2.11 отсутствуют, в них следует указать нули.?В случае заполнения декларации вручную в них проставляются прочерки.

Раздел 1. ?В нем рассчитывается налоговая база и итоговая сумма налога, подлежащая доплате или возврату, по доходам, облагаемым по ставке 13%. В этом разделе нужно указать:

Для заполнения строки 050, в которой отражается налоговая база, необходимо сравнить показатели строк 030 и 040.?Так как показатель строки 030 больше показателя строки 040 на 1?722 400 руб. эту величину и нужно указать в строке 050.?Если бы показатель строки 030 оказался меньше, то в строке 050 следовало бы поставить 0.

По строке 060 отражается сумма налога, исчисленная к уплате. Она равна 223?912 руб. (1?722 400 руб. 13%).

В строку 070 из подпункта 2.4 листа А переносится сумма налога, удержанного налоговыми агентами, — 97?838 руб. Поскольку эта сумма меньше суммы исчисленного по строке 060 налога, необходимо заполнить строку 110.?В ней указывается сумма налога, подлежащая доплате в бюджет, — 126?074 руб. (223?912 – 97?838).

Так как показателей для заполнения строк 075—100 нет, в них указываются нули. В случае заполнения декларации вручную в них проставляются прочерки.

Раздел 6. ?В нем приводятся суммы налога, подлежащие уплате в бюджет либо возврату из бюджета. Они отражаются на основании каждого из заполненных разделов 1—5 декларации, поскольку в этих разделах указываются суммы налога, рассчитанные по разным ставкам. В таком случае заполняется один лист раздела 6.?В нем отражаются данные в отношении налога по ставке 13%:

Суммы налога к возврату налогоплательщику в данном случае отсутствуют. Поэтому в строке 050 указывается 0.?При заполнении декларации вручную в ней проставляется прочерк.

Все заполняемые страницы. Начиная с первой страницы титульного листа нужно проставить номер на каждой странице декларации. В данном случае их 10.?На каждой странице в соответствующем поле указывается ИНН налогоплательщика, а также проставляется подпись и дата составления декларации. И в заключение на первой странице ставится общее количество страниц декларации и количество прилагаемых к ней документов.

ЖУРНАЛ «РОССИЙСКИЙ НАЛОГОВЫЙ КУРЬЕР», № 6, МАРТ 2012

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.