Рейтинг: 4.3/5.0 (1803 проголосовавших)

Рейтинг: 4.3/5.0 (1803 проголосовавших)Категория: Бланки/Образцы

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

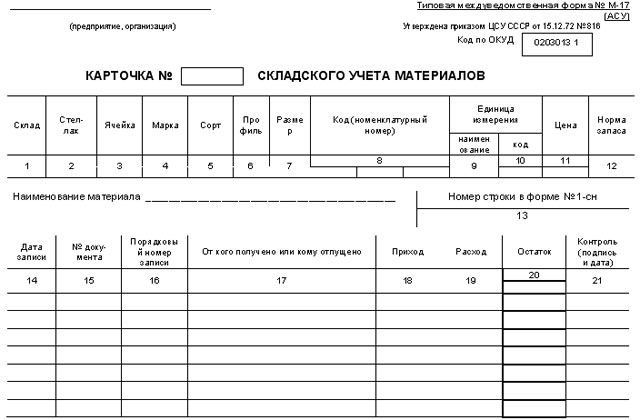

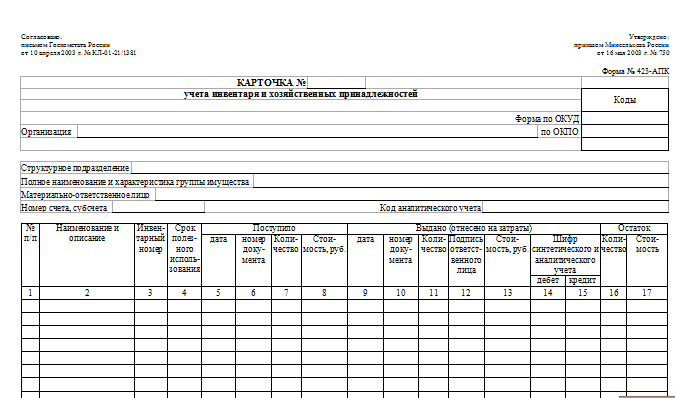

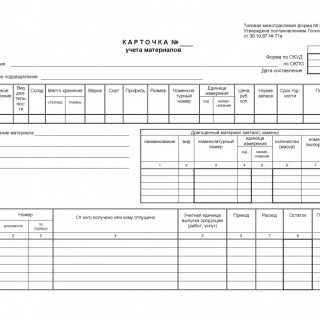

При поступлении материальных ценностей на склад на него заводится складская карточка учета материалов по типовой форме М-17. На каждый отдельный вид, сорт, марку материалов заводится отдельная карточка. В дальнейшем записи в карточку вносятся по мере отпуска материалов со склада на нужды предприятия, а также для передачи их другим лицам.

Карточка учета материалов М-17 заполняется лицом, ответственным за учет материальных ценностей на складе (кладовщик). Записи в бланк М-17 можно вносить только при наличии документов, которые могут подтвердить совершение операции.

В качестве примера нами был заполнен бланк карточки складского учета материальных ценностей, скачать заполненный образец М-17 можно внизу статьи.

Записи о приходных операций в складскую карточку вносятся на основании приходного ордера М-4. Записи о расходных операций вносятся на основании расходных документов — накладная на отпуск материалов со склада М-15 (для внешних перемещений), требование-накладная М-11 или лимитно-заборная карта М-8 (для внутренних перемещений).

Данные в карточку вносятся на протяжении месяца, в конце месяца документ передается в бухгалтерию для выполнения необходимых проводок по учету материальных ценностей и их движения.

Образец заполнения карточки учета материалов форма М-17 В верхней части бланка заполняют название организации, на складе которой хранятся материальные ценности, отражается наименование или номер склада хранения, а также ставится номер карточки и дата ее составления.

В верхней части бланка заполняют название организации, на складе которой хранятся материальные ценности, отражается наименование или номер склада хранения, а также ставится номер карточки и дата ее составления.

В верхней таблицы бланка М-17 заполняются основные сведения о материалах и месте хранения:

Ниже прописывается наименование материала, а также сведения о нахождении в его составе драгоценных металлов и камней (если таковые есть).

Таблица ниже предназначена для отражения приходных и расходных операций в отношении данного вида материала.

Для каждой операции заполняется отдельная строка, в которой нужно записать:

Карточка складского учета материалов форма М-17 бланк — скачать .

Карточка учета материалов образец заполнения М-17 — скачать .

Об утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере транспорта

Для фиксирования движения ТМЦ на складе и учета местонахождения материалов используется карточка учета материалов. Форма М-17 заполнятся на каждый вид, сорт, размер товарных ценностей. При поступлении или отгрузке материалов выписываются приходные или расходные ордера, и делается соответствующая запись в карточке учета материалов. Первичные документы прилагаются к форме.

Оформляются карточки заведующим складом или другим назначенным материально-ответственным работником.

Форма заполняется вручную или формируется автоматизировано. При записи сведений в карточку заносятся наименования предприятия и структурного подразделения, номер и дата составления документа. Бланк формы состоит из трех таблиц. В первую заносится название отдела, его вид деятельности, номер склада, номер ячейки или стеллажа. Записываются данные о товаре (сорт, марка, размер и пр.), номенклатурный номер, единица измерения товара и ее код, учетная цена товара. В 14 строку необходимо записать норму запаса данного материала, которая постоянно хранится на складе. Также вносится срок годности товара и наименование поставщика.

Вторая таблица предназначена для заполнения драгоценных металлов и камней. В третьей таблице записываются такие сведения:

учетная единица продукции и количество товара (отпущенного или принятого).

В соответствующую строку записывается остаток материалов на складе, дата проведения операции и ставится подпись кладовщика.

Не допускаются исправления в данной карточке. Не верные сведения требуется зачеркнуть, а сверху сделать правильную надпись и заверить ее подписью ответственного лица. Карточки учета материалов хранятся на предприятиях в течение 5 лет.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыКарточка складского учета материалов (М-17).

Карточка складского учета материалов (М-17) используется в бухгалтерском и складском учете для учета мест нахождения материалов, а также их перемещения по складу. Код формы по ОКУД – 0315008. На каждый тип (вид) товарно-материальной ценности (ТМЦ) заводится отдельная карточка складского учета материалов (М-17).

На предприятии или организации карточку складского учета материалов (М-17) заводит бухгалтер, а заполнением информацией о приходе, расходе, остатках или местонахождении ТМЦ занимается кладовщик. Таким образом, карточка складского учета отражает перемещение конкретного товара в пределах склада.

При поступлении на склад организации материалов, кладовщику предоставляются сопроводительные документы (приходный ордер). При расходовании ТМЦ, кладовщиком выписываются накладные, заборные карты, требования. На основании этих документов в карточке складского учета материалов (М-17) фиксируется приход и расход каждой единицы ТМЦ.

Карточка складского учета содержит графы, для заполнения которых можно использовать специализированные коды. Это графы с номенклатурным номером и единицами измерения. Для номенклатурного номера можно создать свою систему кодирования.

Карточка складского учета содержит раздел для драгоценных материалов, который заполняется если в составе регистрируемого материала присутствуют ценные металлы или камни.Каждая запись в карточке складского учета материалов (М-17) производится в отдельной строке и заверяется подписью кладовщика (материально ответственного лица).

Ежемесячно все карточки складского учета материалов (М-17) передаются в бухгалтерию вместе с сопровождающими документами – приходные (ордера и акты) и расходные подтверждающие операции документы. В организации график сдачи карточек регламентируется внутренним документооборотом.

При заполнении карточек складского учета материалов (М-17) не допустимы подчистки. Все исправленные записи обязательно заверяются подписью кладовщика, а также сотрудника, которому был отпущен данный конкретный материал.

Храниться в архиве организации карточки должны пять лет.

В магазине «Сити Бланк» вы можете купить карточку складского учета материалов (М-17) в любом количестве. Также в нашем интернет-магазине можно купить книгу складского учета материалов (форма М-17) для сведения карточек складского учета материалов (М-17).

Подскажите пожалуйста в казенном учреждении карточки количественно- суммового учета ф.0504041 обязательно вести или нет.

ОтветКарточка количественно-суммового учета (ф. 0504041 ) включена в перечень регистров бюджетного учета и обязательно должна вестись в бухгалтерском учете:

Счета 01 "Имущество, полученное в пользование"

Счета 07 "Награды, призы, кубки и ценные подарки, сувениры"

Счета 09 "Запасные части к транспортным средствам, выданные взамен изношенных".

1. Рекомендация: Как оформить и отразить в бухучете и при налогообложении замену запчастей в автомобиле при его ремонтеОбычно замена запчастей в автомобиле происходит при его ремонте (текущем или капитальном).

Порядок списания запчастей в бухучете зависит от того, как будет ремонтироваться автомобиль – собственными силами учреждения или подрядчиком.

Документальное оформлениеЕсли учреждение ремонтирует автомобиль самостоятельно, то при списании запчастей оформите ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210 ) или акт о списании материальных запасов (ф. 0504230 ) (п. 24 Инструкции № 162н. п. 36 Инструкции № 183н. п. 36 Инструкции № 174н ).

Если ремонт производится подрядным способом, то в договоре может быть сказано, что запчасти для ремонта автомобиля заказчик передает подрядчику (ст. 704 ГК РФ ). В этом случае на основании накладной на отпуск материалов на сторону (ф. 0315007 ) в учете отразите перемещение запчастей подрядчику. Для контроля за этими запчастями к счету 0.105.06.000 можно открыть субсчет «Прочие материальные запасы у подрядчика». По окончании работ подрядчик должен сдать заказчику отчет об израсходованных материальных запасах (п. 1 ст. 713 ГК РФ ). На основании полученного отчета материальные запасы нужно списать на счета учета затрат.

БухучетЗапчасти для автомобиля учитываются в составе материальных запасов (п. 118 Инструкции к Единому плану счетов № 157н ). Поэтому правила отражения операций, связанных с поступлением запчастей в бухучете, аналогичны общему порядку поступления материальных запасов. Об особенностях отражения операций, связанных с заменой автомобильных шин, см. Как оформить и отразить в бухучете и при налогообложении замену шин в автомобиле .

Поступление, перемещение и выбытие запчастей для автомобиля в бухучете отразите на счете 0.105.06.000 «Прочие материальные запасы» (п. 118 Инструкции к Единому плану счетов № 157н ).

Запчасти, выданные взамен изношенных (двигатели, аккумуляторы, шины, покрышки и т. п.), учитывайте на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» по перечню, установленному в учетной политике учреждения .

Аналитический учет по счету 09 ведите в карточке количественно-суммового учета (ф. 0504041 ).

На счете 09 запчасти учитывайте в течение всего периода их эксплуатации (использования) в составе автомобиля. Списание запчастей с забалансового учета проводите на основании акта приема-сдачи выполненных работ по форме № ОС-3 (0306002), который подтверждает их замену.

Об этом сказано в пункте 349 Инструкции к Единому плану счетов № 157н.

Порядок отражения в бухучете операций по списанию запчастей при ремонте автомобиля зависит от типа учреждения.*

В учете казенных учреждений:

Дебет КРБ.1.401.20.272 (КРБ.1.109.60.272–КРБ.1.109.90.272) Кредит КРБ.1.105.36.440

– списаны запчасти на ремонт автомобиля;

Дебет 09

– отражены на забалансовом счете запчасти, списанные на ремонт автомобиля.

При ремонте автомобиля подрядным способом передачу запчастей подрядчику и их списание отразите следующим образом.

При передаче запчастей подрядчику сделайте проводку:

Дебет КРБ.1.105.36.340 субсчет «Прочие материальные запасы у подрядчика» Кредит КРБ.1.105.36.340

– переданы подрядчику материальные запасы для ремонта автомобиля.

Такой порядок следует из пункта 24 Инструкции № 162н, Инструкции к Единому плану счетов № 157н (счет 0.105.00.000 ). Вместе с тем, в указанных пунктах корреспонденция счетов приведена только для перемещения материальных запасов внутри учреждения. Поэтому согласуйте ее:

Такой порядок следует из пункта 2 Инструкции № 162н.

Списание материальных запасов по окончании работ отразите проводками:

Дебет КРБ.1.401.20.272 (КРБ.1.109.60.272– КРБ.1.109.90.272) Кредит КРБ.1.105.36.440 субсчет «Прочие материальные запасы у подрядчика»

– списаны запчасти, израсходованные на ремонт автомобиля (на основании отчета подрядчика);

Дебет 09

– отражены на забалансовом счете запчасти, списанные на ремонт автомобиля.

Обратите внимание, что использовать счет 0.109.00.000 при списании запчастей нужно только в части формирования стоимости изготавливаемой продукции (выполняемых работ, оказываемых услуг), которую учреждение реализует за плату (п. 40 Инструкции № 162н ).

Пример отражения в бухучете ремонта транспортного средства подрядным способом с использованием материалов заказчика

Казенное учреждение «Альфа» заключило договор с ОАО «Производственная фирма "Мастер"» на проведение ремонта автомобиля на сумму 23 600 руб. Согласно условиям договора заказчик передает подрядчику запчасти для ремонта.

14 января «Альфа» передала «Мастеру» запчасти на сумму 5800 руб. 26 января «Мастер» завершил ремонт, представил отчет об израсходованных материалах и подписал с учреждением акт о выполненных работах. 27 января «Альфа» произвела расчет с «Мастером».

Для отражения передачи запчастей подрядчику к счету 0.105.36.000 открыт субсчет «Прочие материальные запасы у подрядчика».

14 января бухгалтер «Альфы» сделал запись:

Дебет КРБ.1.105.36.340 субсчет «Прочие материальные запасы у подрядчика» Кредит КРБ.1.105.36.340

– 5800 руб. – переданы подрядчику запчасти для ремонта автомобиля.

26 января в учете сделаны записи:

Дебет КРБ.1.401.20.272 Кредит КРБ.1.105.36.440 субсчет «Прочие материальные запасы у подрядчика»

– 5800 руб. – списаны запчасти, израсходованные на ремонт автомобиля (на основании отчета подрядчика);

Дебет 09

– 5800 руб. – отражены на забалансовом счете запчасти, списанные на ремонт автомобиля;

Дебет КРБ.1.401.20.225 Кредит КРБ.1.302.25.730

– 20 000 руб. (23 600 руб. – 3600 руб.) – отражены расходы на проведение ремонта.

27 января в учете сделана запись:

Дебет КРБ.1.302.25.830 Кредит КРБ.1.304.05.225

– 23 600 руб. – оплачены услуги «Мастера».

2.ПРИКАЗ МИНФИНА РОССИИ ОТ 01.12.2010 № 157Н

Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами.

Счет 01 "Имущество, полученное в пользование"

333. Счет предназначен для учета объектов движимого и недвижимого имущества, полученных учреждением в безвозмездное пользование, земельных участков, закрепленных за учреждением на праве постоянного (бессрочного) пользования, а также объектов движимого и недвижимого имущества, полученных в возмездное пользование, кроме финансовой аренды, если объект имущества находится на балансе лизингополучателя.

Кроме того, на забалансовом счете осуществляется учет полученного недвижимого имущества в течение времени оформления государственной регистрации прав на него (до момента принятия к учету недвижимого имущества).

Объект имущества, полученный учреждением от балансодержателя (собственника) имущества, учитывается на забалансовом счете на основании акта приема-передачи (иного документа, подтверждающего получение имущества и (или) права его пользования) по стоимости, указанной (определенной) передающей стороной (собственником).

Внутренние перемещения материальных ценностей в учреждении отражаются по забалансовому счету на основании оправдательных первичных документов, путем изменения материально ответственного лица и (или) места хранения. Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе, расположенные под объектами недвижимости), учитываются на забалансовом счете на основании документа (свидетельства), подтверждающего право пользования земельным участком, по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенном за пределами территории Российской Федерации).

Передача арендуемого (используемого безвозмездно) учреждением объекта нефинансовых активов субарендатору (иному пользователю) отражается на основании акта приема-передачи по забалансовому счету путем изменения материально ответственного лица, с одновременным отражением переданного объекта на соответствующем забалансовом счете 25 "Имущество, переданное в возмездное пользование (аренду)", счете 26 "Имущество, переданное в безвозмездное пользование".Выбытие объекта нефинансовых активов с забалансового учета по основанию возврата имущества балансодержателю (собственнику) отражается на основании акта приемки-передачи, подтверждающего принятие балансодержателем (собственником) объекта, по стоимости, по которой они ранее были приняты к забалансовому учету.

334. Аналитический учет по счету ведется в Карточке количественно-суммового учета материальных ценностей в разрезе арендодателей и (или) собственников (балансодержателей) имущества по каждому объекту нефинансовых активов и под инвентарным (учетным) номером, присвоенным объекту балансодержателем (собственником), указанным в акте приема-передачи (ином документе).

Счет 07 "Награды, призы, кубки и ценные подарки, сувениры"

345. Счет предназначен для учета призов, знамен, кубков, учрежденных разными организациями и получаемых от них для награждения команд - победителей, а также материальных ценностей, приобретаемых в целях награждения (дарения), в том числе ценных подарков и сувениров. Призы, знамена, кубки учитываются на забалансовом в течение всего периода их нахождения в данном учреждении.

Награды, призы, кубки, в том числе переходящие, учитываются в условной оценке: один предмет, один рубль. Материальные ценности, приобретаемые в целях вручения (награждения), дарения, в том числе ценные подарки, сувениры, учитываются по стоимости их приобретения.

346. Аналитический учет по счету ведется в Карточке количественно-суммового учета материальных ценностей в разрезе материально ответственных лиц, мест хранения, по каждому предмету имущества*.

Счет 09 "Запасные части к транспортным средствам, выданные взамен изношенных"

349. Счет предназначен для учета материальных ценностей, выданных на транспортные средства взамен изношенных, в целях контроля за их использованием. Перечень материальных ценностей, учитываемых на забалансовом счете (двигатели, аккумуляторы, шины и покрышки и т.п.) устанавливается учетной политикой учреждения.Материальные ценности отражаются на забалансовом учете в момент их выбытия с балансового счета в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства.Выбытие материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

350. Аналитический учет по счету ведется в Карточке количественно-суммового учета в разрезе лиц, получивших материальные ценности, с указанием их должности, фамилии, имени, отчества (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров при их наличии) и их количеству.

3. Статья: Первичные учетные документы и регистры бюджетного учета.Записи в журналы операций вносят по мере совершения операций и принятия к бухучету первичного (сводного) учетного документа, но не позднее следующего дня после его получения. Причем как на основании отдельных документов, так и на основании группы однородных документов. Журналы операций подписываются главным бухгалтером и бухгалтером, составившим их. Согласно установленной в рамках документооборота периодичности формирования журналов операций на бумажном носителе (операционного дня, месяца, квартала), по первичным (сводным) электронным документам формируется реестр электронных документов, подшиваемый в отдельную папку (дело). По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу. Перечень регистров бюджетного учета представлен в таблице:

Когда необходимо распечатывать регистры бухгалтерского учета на бумаге, если учет ведется с применением компьютерных программ?

Ответ на этот вопрос приведен в пункте 19 Инструкции № 157н. Там говорится, что формирование регистров бухгалтерского учета на бумажных носителях осуществляется с периодичностью, установленной в рамках формирования учетной политики учреждения.

Однако это надо делать не реже сроков, которые предусмотрены для составления и представления бухгалтерской отчетности, формируемой на основании данных соответствующих регистров бухгалтерского учета.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Карточки учета материалов заполняются на каждый номенклатурный номер материалв на основании первичных приходных документов (форма. Посмотреть образец.). Карточка учета товарно-материальных ценностей в федеральном агентстве по обустройству государственной границы российской федерации. Данный образец бланка карточки учета материалов программа бухсофт заполняет автоматически. Бланк карточки учета материалов по форме м-17 применяется для учета движения материалов на складе по каждому сорту, виду и размеру заполняется на.

Карточка учёта материалов по форме м-17 нужна для учёта движения тмц и фиксации его местонахождения на. Посмотреть образец заполнения карточки учета. Карточка учета материалов. Акт о приеме-передаче товарно-материальных ценностей на хранение по форме мх-1 документ, составлен. На нашем веб-сайте вы сможете найти договоры займа, договоры купли-продажи, договоры страхования, образцы. Личная карточка учета спецодежды, спецобуви. Материал карточка учета тмц образец создан для личного пользования на компьютере пользователя.

Карточка учета материалов на складе ведется по каждому номенклатурному номеру или виду тмц. Образец карточки учета материалов форма м-17 ссылка. Форма карточки учета тмц. Помогите пожалуйста в задаче сказано укажите форму карточки учета каждого наименования тмц, я думаю м-17. Карточка учета материалов. Скачать образец бланка карточки учета материалов, учет.