Рейтинг: 4.5/5.0 (1798 проголосовавших)

Рейтинг: 4.5/5.0 (1798 проголосовавших)Категория: Бланки/Образцы

Статистическая отчетность - совокупность составляемых по утвержденным формам отчетов компаний, предприятий, организаций, которые они обязаны в установленные сроки представлять в региональные статистические органы.

Законами обязывает организации и индивидуальных предпринимателей сдавать следующие виды отчетности:Указанные обязанности распространяются и на те организации и ИП, которые применяют упрощенную систему налогообложения.

Согласно пункту 4 статьи 346.11 Налогового кодекса РФ организации, применяющие УСН, наряду с остальными обязаны отчитываться в органах статистики.

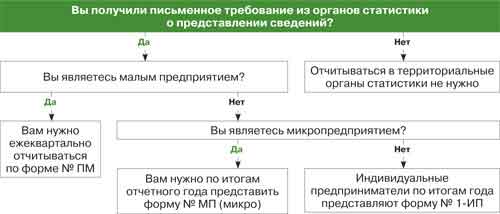

Исключение составляют лишь малые предприятия. для которых предусмотрено выборочное статистическое наблюдение в упрощенном порядке, поэтому отчитываться должны не все, а только те, кто получил письменное требование из органов статистики. Тогда ваше отделение статистики направит вам необходимые бланки и указания по их заполнению. Чтобы узнать попали ли вы в выборку, можно связаться с органом статистического учета по месту нахождения.

Исключение составляют лишь малые предприятия. для которых предусмотрено выборочное статистическое наблюдение в упрощенном порядке, поэтому отчитываться должны не все, а только те, кто получил письменное требование из органов статистики. Тогда ваше отделение статистики направит вам необходимые бланки и указания по их заполнению. Чтобы узнать попали ли вы в выборку, можно связаться с органом статистического учета по месту нахождения.

Если Ваша организация (являясь малым предприятием) не попала в "выборку", то направлять отчетность в Росстат надо лишь 1 раз в 5 лет в соответствии с п. 2 ст. 5 Закона "О развитии малого и среднего предпринимательства в Российской Федерации" № 209-ФЗ, согласно которому сплошные статистические наблюдения за деятельностью малых предприятий проводятся только раз в пять лет.

С 01.01.2013 в соответствии со статьей 18 Закона "О бухгалтерском учете" № 402-ФЗ организации и ИП (в том числе применяющие УСН ) обязаны представлять в обязательный экземпляр годовой бухгалтерской (финансовой) органу государственной статистики не позднее 3 месяцев после окончания отчетного года. Поэтому по итогам 2013 года в Росстат вместе со статистическими сведениями также нужно будет представить бухгалтерский баланс, отчет о финансовых результатах и приложения к ним.

Итак, малые предприятия. как и другие организации, не освобождены от статистических отчетов. В территориальные органы статистики они ежеквартально представляют форму № ПМ "Сведения об основных показателях деятельности малого предприятия" (утв. приказом Росстата от 15.08.2011 № 355). Ее заполняют нарастающим итогом за период с начала года и представляют в отделение статистики не позднее 29-го числа месяца, следующего за отчетным кварталом. Таким образом, за период с января по сентябрь форму нужно сдать в территориальный орган Росстата до 29 октября 2012 года, а за период с января по декабрь — до 29 января 2013 года включительно.

Индивидуальные предприниматели. не занимающиеся сельским хозяйством, по итогам 2012 года должны будут не позднее 4 марта 2013 года (т.к. 2 марта — выходной) представить в территориальные органы Росстата форму № 1-ИП "Сведения о деятельности индивидуального предпринимателя" (утв. Приказом Росстата № 355).

Для микропредприятий Приказом № 355 утверждена форма № МП (микро) "Сведения об основных показателях деятельности микропредприятия". По ней должны отчитываться все микропредприятия, кроме тех, кто занимается сельскохозяйственной деятельностью. Форма № МП (микро) является годовой. По итогам 2012 года ее нужно представить в органы статистики до 5 февраля 2013 года.

Для определенных видов деятельности предусмотрены специальные статистические формы. Например, малые торговые предприятия дополнительно сдают ежеквартальную форму № ПМ-торг (утв. Приказом Росстата от 19.07.2011 № 328), а ИП, занимающиеся торговлей в розницу, — годовую форму № 1-ИП (торговля) (утверждена приказом Росстата от 12.05.2010 № 185).

Сроки сдачи и формы статистической отчетности в 2015 годуТерриториальные органы Росстата определяют перечень форм статистической отчетности. Ниже приведена информация о статистической отчетности для:

организаций и ИП, которые не могут быть отнесены к малым предприятиям;

Форма № ПМ "Сведения об основных показателях деятельности малого предприятия" ежеквартально

юридическими лицами, являющимися малыми предприятиями (кроме микропредприятий), по перечню, установленному территориальным органом Росстата

29 число месяца, следующего за последним месяцем отчетного периода

Утверждена Приказом Росстата от 15.08.2011 N 355

Для отчета за январь - март 2013 года применяется форма. утв.

Приказом Росстата от 29.08.2012 N 470

Форма № ПМ-пром "Сведения о производстве продукции малым предприятием"

юридическими лицами, являющимися малыми предприятиями (кроме микропредприятий), осуществляющими производство продукции добывающих, обрабатывающих производств, производство и распределение электроэнергии, газа, воды, лесозаготовки, а также рыболовство, по перечню, установленному территориальным органом Росстата

не позднее

4 числа

после

отчетного

периода

Утверждена Приказом Росстата от 28.07.2009 N 153

Форма № МП (микро)

"Сведения об основных показателях деятельности микропредприятия"

юридические лица - микропредприятия, осуществляющие экономическую деятельность (кроме сельскохозяйственной)

Утверждена Приказ Росстата от 29.08.2012 N 470

Приказом Росстата от 07.08.2015 № 366 "Об утверждении формы федерального статистического наблюдения N ТОРГ (микро) "Сведения об оборотах розничной торговли и общественного питания микропредприятия" с отчета за 2015 год вводится в действие годовая форма федерального статистического наблюдения N ТОРГ (микро) "Сведения об оборотах розничной торговли и общественного питания микропредприятия".

Отчет представляется до 5 февраля в орган Росстата в субъекте РФ юридическими лицами - микропредприятиями, осуществляющими:

розничную торговлю (включая торговлю автотранспортными средствами, мотоциклами, их узлами и принадлежностями, моторным топливом);

Для микропредприятий, применяющих УСН, сохраняется действующий порядок предоставления статистической отчетности (Налоговый кодекс РФ, статья 346.11, п. 4). Данные предприятия предоставляют форму N ТОРГ(микро) на общих основаниях.

Порядок представления статистической отчетностиЛюбые формы статистической отчетности составляются минимум в двух экземплярах - один представляется в территориальный орган Росстата, второй хранится в делах организации (ИП).

Различными нормативными актами Росстата для каждого вида отчетности предусмотрен свой срок ее предоставления.

Отчетность в Росстат может представляться на бумажных носителях или в электронном виде - по телекоммуникационным каналам связи (ТКС).

Т.о. всю отчетность в Росстат Вы вправе сдавать:

направлять ее по почте или через Интернет (в таком случае сдача бухгалтерской отчетности осуществляется посредством специализированных операторов связи).

Если Вы отправляете отчетность через Интернет, то Вам должны передать квитанцию о ее получении . При отправлении отчетности по почте или сети Интернет, днем ее представления в налоговый орган считается день отправки.

ТУ Росстата обязано принять у Вас отчетность и проставить на втором экземпляре отметку о ее принятии.

Отправлять отчетность по почте лучше ценным письмом (оценить отправление можно по минимальной стоимости, например, в 1 рубль) с описью вложения и уведомлением о вручении. В случае отправки статистической отчетности по почте днем ее представления считается дата отправки, поэтому не следует опасаться, что при этом могут быть нарушены установленные законом сроки сдачи той или иной отчетной формы. Доказательством того, что отчетность отправлена Вами вовремя, будет служить оставшийся у Вас экземпляр описи вложения с проставленным на нем почтовым штемпелем, на котором указана дата отправки, и приложенной квитанцией об оплате почтового отправления. Соответственно, опись необходимо составлять в двух экземплярах, подписать и скрепить печатью организации, передать почтовому работнику, принимающему заказную и ценную корреспонденцию, для проставления штемпеля, затем один экземпляр описи следует вложить и запечатать в конверт с отчетностью, а другой экземпляр сохранить.

Ответственность за несвоевременно сданную отчетность Ответственность за непредставление бухгалтерской отчетностиЗа непредставление или несвоевременное представление бухгалтерской отчетности в территориальный орган Росстата статьей 19.7 КоАП РФ предусмотрена административная ответственность:

для должностных лиц организации(директор, главный бухгалтер) - штраф от 300 руб. до 500 руб.;

для юридического лица – штраф от 3 000 руб. до 5 000 руб.(ст. 19.7 КоАП РФ).

Ответственность за непредставление статистической отчетностиСогласно статье 13.19 КоАП нарушение должностным лицом, ответственным за представление статистической информации, необходимой для проведения государственных статистических наблюдений, порядка ее представления, а равно представление недостоверной статистической информации влечет наложение административного штрафа в размере от трех тысяч до пяти тысяч рублей.

Надо иметь в виду, что правонарушение, ответственность за которое предоусмотрена статьей 13.19 КоАП, не является длящимся, поэтому за него могут оштрафовать лишь в течение двух месяцев с момента совершения (п. 1 ст. 4.5 КоАП РФ). Получается, проверяющие, обнаружив в октябре, что малое предприятие не отчиталось за полугодие, оштрафовать его не смогут, так как два месяца с момента, когда сведения должны были быть представлены, то есть с 29 июля, уже истекли. Тем не менее сдать форму № ПМ, если вы попали в "выборку", все-таки придется. Кроме того, организация должна будет возместить ущерб статистическому ведомству за исправление итогов сводной отчетности. Это следует из статьи 3 Закона РФ от 13.05.92 № 2761-1.

При подготовке материалов были использованы материалы журналов "Главбух", "Упрощенка".

Статья написана и размещена 16 декабря 2012 года. Дополнена - 28.08.2015

Коротко: Индивидуальный предприниматель, имеющий ряд торговых точек, решил открыть бар или кафе. Другой, занимаясь ремонтом автомобилей, пришел к выводу, что ему выгодно заняться попутной продажей запчастей. Ситуации нормальные и вполне обычные. Но, это совершенно разные виды экономической деятельности. Как удалить не нужные и как добавить коды ОКВЭД для ИП, чтобы избежать проблем с контролирующими органами?

ПодробноНужно внести изменения в ЕГРИП путем подачи заявления формы № Р24001. Сама по себе процедура мало чем отличается от регистрации. и предприниматель вполне может справиться с этим самостоятельно. В общем виде задача выполняется в три этапа:

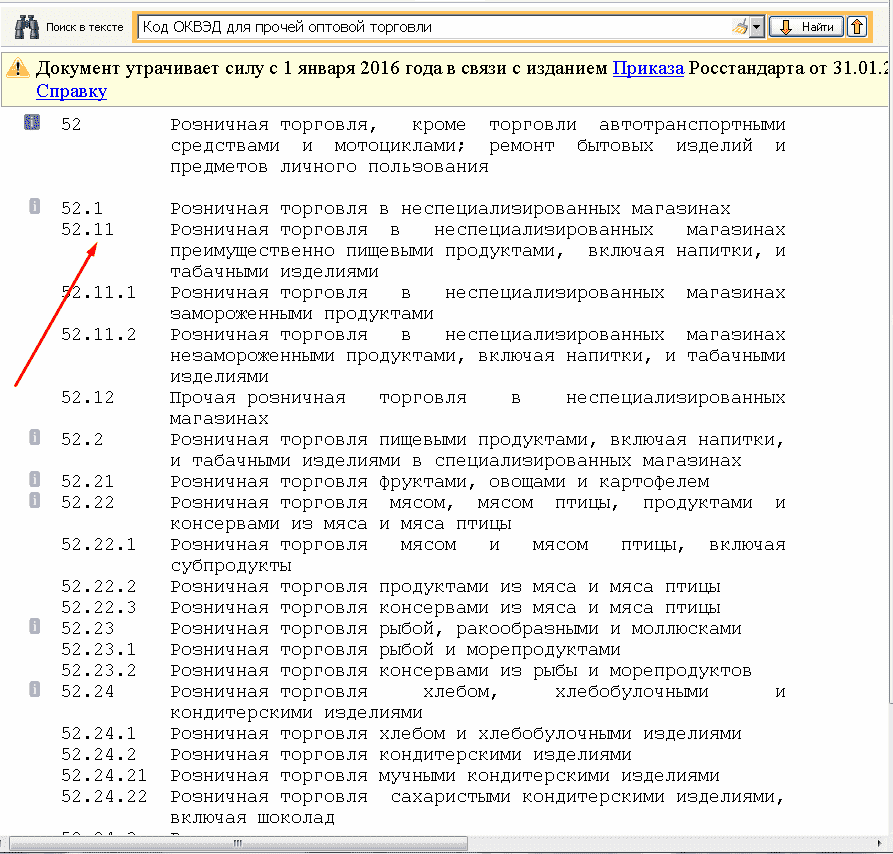

Сейчас действуют три классификатора. В 2015 году ИП должны использовать ОКВЭД ОК 029-2001 (КДЕС Ред. 1). Перелистывать более 70 страниц документа не обязательно. Проще и быстрее воспользоваться подсказкой КонсультантПлюс. При вводе в Правовой навигатор запроса: «коды ОКВЭД для индивидуальных предпринимателей», справа высыпается список, отсортированный по видам деятельности. Остается выбрать нужный из них.

Далее, нужно быть внимательным и открыть именно классификатор ОК 029-2001 (КДЕС Ред. 1). В списке будут коды по выбранной сфере. Например, для оптовой торговли они начинаются с номера 51, а для розничной с 52-го.

Важно: Выбирать нужно только коды, содержащие не меньше 4-х цифр!

После того, как найдены нужные виды деятельности, заполняется стандартная форма заявления.

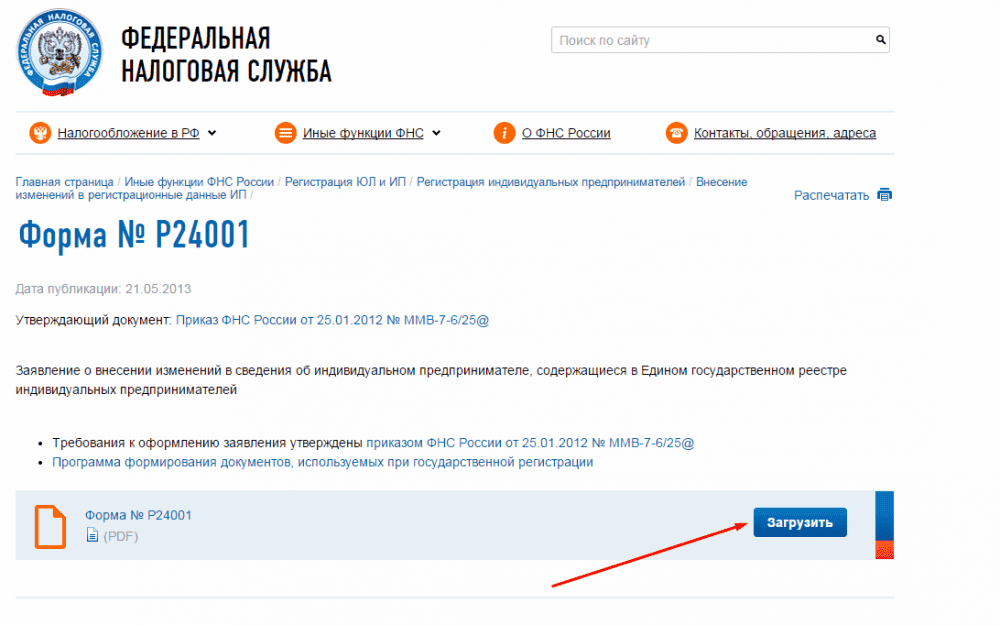

Этап 2. Заполнение формы № Р24001Цель этого этапа – получить правильно заполненную форму № Р24001, которая и является заявлением на внесение изменений об индивидуальном предпринимателе в реестр. Принцип ее заполнения такой же, как для всех других документов для налоговой. Взять образец лучше всего на официальном сайте ФНС. Форму можно распечатать сразу с сайта, можно скачать в формате PDF. Здесь же есть ссылка на программу для заполнения налоговых документов. Что удобнее – вопрос вкуса. Возможно, распечатать бланк и заполнить его вручную получится быстрее всего.

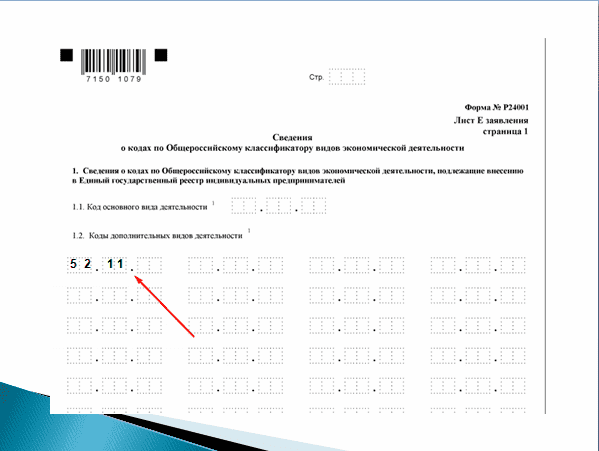

Форма содержит 9 листов. Если требуется добавить коды ОКВЭД для ИП, нужно заполнить всего три из них: 001, Е и Ж. Первый и последний содержат личные сведения и контактные данные заявителя. Лист Е состоит из двух страниц. На стр.1 – нужно указать добавляемые коды, на стр.2 – подлежащие удалению. Если видов деятельности много, можно использовать несколько страниц.

Что касается программы, то она объемная, требует навыков для установки, немало времени уйдет на то, чтобы в ней разобраться. Те, кто уже пользуются сервисом, не должны забывать, что версия должна быть свежей.

Этап 3. Порядок подачи заявленияПередать заполненное заявление в налоговую можно любым удобным способом. Их предлагается целых четыре: принести лично, отправить ценным письмом по почте, передать через доверенное лицо или отправить с помощью электронного сервиса через Портал госуслуг или официальный сайт ФНС. Доверенность должна быть оформлена нотариально, а значит, придется платить за услугу. Для отправления по электронной почте документы нужно сканировать и подписать ЭЦП.

Добавление кодов ОКВЭД в реестр госпошлиной не облагается. В случае обнаружения ошибок в документе, последует письменный отказ. Если же все заполнено правильно, процедура завершается получением нового листа записи ЕГРИП через 5 дней после подачи заявления.

Сроки внесения изменений в ЕГРИП и штрафные санкцииПо закону изменения об ИП должны быть внесены в течение 3-х дней. Можно, конечно, дождаться первой проверки ФНС или ПФР, но стоит ли это делать? Несвоевременное внесение изменений в государственный реестр грозит нарушителю административным штрафом в сумме до 5 тысяч рублей. В случае же непредставления или представления недостоверных сведений – штраф составляет уже от 5 до 10 тысяч рублей.

В марте этого года в КоАП была внесена статья, предусматривающая дополнительные, и довольно суровые меры в случае повторного нарушения. Теперь это грозит безальтернативной дисквалификацией ИП на срок от 1 до 3-х лет. Подробнее об этом можно прочитать в Письме ФНС .

Повторное совершение административного правонарушения, предусмотренного частью 4 настоящей статьи, а также представление в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов, содержащих заведомо ложные сведения, если такое действие не содержит уголовно наказуемого деяния, - влечет в отношении должностных лиц дисквалификацию на срок от одного года до трех лет. (часть 5 введена Федеральным законом от 30.03.2015 N 67-ФЗ)

Со следующего года органы ФНС будут иметь право официально проводить проверку представленных для регистрации данных до внесения сведений в ЕГРИП. Отсюда вывод: нарушение сроков регистрации в качестве ИП и внесения изменений в государственный реестрмогут обойтись дорого.

Налоговая инспекция после успешного прохождения процедуры государственной регистрации, помимо внебюджетных фондов. передает информацию о зарегистрированных ИП и ООО в территориальный орган Федеральной службы государственной статистики (Росстат, Госстат). Росстат обрабатывает полученные данные и присваивает каждому индивидуальному предпринимателю и организации коды из общероссийских классификаторов (это и есть коды статистики):

Коды ОКВЭД также считаются кодами статистики, но отсутствуют в данном списке, поскольку ИП и организации самостоятельно подбирают их еще на этапе подготовки документов на регистрацию. Коды ОКВЭД указываются в выписке ЕГРИП или ЕГРЮЛ.

Образец уведомления с кодами статистики из Росстата (т.н. информационное письмо Росстата) можно посмотреть по этой ссылке .

Зачем нужны коды статистикиПолучение кодов статистики не является обязательной процедурой, а само уведомление носит информационно-справочный характер. Тем не менее, коды статистики вам могут понадобиться:

Если в вашем налоговом органе действует принцип «одного окна», то помимо основных документов вы сразу получите уведомления о постановке на учет во внебюджетных фондах, а также уведомление с кодами статистики из Росстата.

Самостоятельно в территориальном органе РосстатаПолучить уведомление с кодами статистики вы можете в беззаявительном порядке в территориальном органе Федеральной службы государственной статистики (здесь вы сможете найти адрес и телефон вашего отделения).

Для получения документа с кодами статистики необходимо предоставить в территориальный орган Росстата следующие бумаги (могут вообще ничего не потребовать):

Документы (незаверенные копии) для получения кодов статистики для ИПСледует отметить, что первый раз получение уведомления обходится бесплатно. Однако, за повторную выдачу документа, возможно, понадобится заплатить какую-то сумму (хотя, скорее всего, она будет незначительной).

Чтобы получить более точную информацию обратитесь по телефону в ваш территориальный орган Росстата.

Самостоятельно узнать коды статистики по ИНН онлайнУзнать коды статистики на официальном сайте Росстата на данный момент невозможно. Однако существуют региональные сервисы (см. таблицу внизу) Федеральной службы статистики, с помощью которых, введя ваш ИНН, ОРГНИП или ОГРН, вы можете попытаться это сделать (работают в пробном режиме и не стабильно).

С помощью профильных юридических компанийПреимущество данного способа заключается в его удобстве, т.к. заказ можно сделать по интернету, а курьер доставит распечатанные коды статистики в удобное для вас место. Стоимость данной услуги примерно от 500 до 1 500 рублей.

ОКВЭД (Общероссийский классификатор видов экономической деятельности) применяется при государственной регистрации индивидуальных предпринимателей (ИП) и юридических лиц.

В 2015 году используется справочник ОКВЭД ОК 029-2001 (КДЕС ред. 1) с расшифровкой кодов. Он был принят Постановлением Госстандарта России от 06 ноября 2001 г. № 454-ст. С 1 января 2016 года вступает в силу ОКВЭД 2 (версия ОК 029-2014 (КДЕС ред. 2), утвержденный приказом Росстандарта от 31 января 2014 г. № 14-ст.

Структура ОКВЭДСправочник состоит из 17 разделов, обозначенных латинскими буквами (A-Q) и 16 подразделов (СА, СВ, DA-DN). Они разбиты на более мелкие классы, подклассы, группы, подгруппы и виды, представленные в виде двух-шести арабских цифр, разделенных точками.

Код группировок видов экономической деятельности имеет следующую структуру:

При регистрации новой организации возникает вопрос подбора видов экономической деятельности. Важно знать, что все они выбираются строго по кодам ОКВЭД.

Чтобы найти нужный код, сначала стоит определиться со сферой деятельности организации (например, текстильное производство), затем разыскать необходимый раздел или подраздел (к примеру, DB). Дальше углубляться в класс, подкласс, группу, подгруппу и вид, пока не будет определен конкретный вид экономической деятельности.

Основные рекомендацииДля облегчения подбора вида экономической деятельности организован поиск по наименованию или по коду. Также реализована возможность добавления интересующих позиций в сохраненные для дальнейшего просмотра либо вывода на печать кодов с расшифровкой.

Для перехода на упрощенную систему налогообложения в 2016 г. в установленные сроки подается заявление в ИФНС по установленной форме:

С 1 января 2015 года индивидуальным предпринимателям больше не придется сдавать декларации по земельному налогу согласно статьи 398 НК РФ. Уплачивать налог за земельные участки, которые находятся в собственности ИП, предприниматель теперь будет в соответствии с требованиями налогового уведомления до 1 октября.

Таким образом, в 2016 году налоговые органы проведут расчет земельного налога и направят уведомление на уплату налога за 2015 год. В тоже время за 2014 года налоговые декларации представляются индивидуальными предпринимателями в установленном порядке не позднее 1 февраля 2015 года.

ИП на УСН за квартал не сдает никакую отчетность!

Примечание. Не забудьте уплатить авансовые платежи налога УСН не позднее 25 числа месяца следующего квартала.

ИП, у которых есть земля, используемая в предпринимательских целях, обязаны заплатить авансы по земельному налогу, в случае, если они предусмотрены местным законодательством. Авансовый расчет по земельному налогу не сдается!

Декларация по единому налогу по упрощенной системе налогообложения

до 30 апреля года, следующего за отчетным

Декларация по ЕНВД

Декларация предоставляется ежеквартально согласно ст. 346.32 НК РФ не позднее 20 числа месяца. следующего за отчетным кварталом.

Уплата ЕНВД - не позднее 25 числа месяца, следующего за отчетным.

Декларация для предпринимателей на ЕСХН

до 31 марта года, следующего за отчетным

(предоставляется декларация и книга учета доходов и расходов)

Примечание. в случае добровольного страхования

Ежеквартально. До 15 числа месяца, следующего за отчетным кварталом.

1) Фиксированный взнос - до конца текущего года;

2) сверх 300 000 руб. - до 1 апреля после окончания года

Статистическая отчетность (форма 1-предприниматель)

до 01 апреля года, следующего за отчетным

Ежеквартально. До 20 числа месяца, следующего за отчетным кварталом

Земельный налог

Уплата авансовых платежей

Ежеквартально уплата. Расчет авансовых платежей не сдается!

Примечание. Если ИП является собственником земельных участков, предназначенных для ведения предпринимательской деятельности и если авансовые платежи предусмотрены местными решениями о земельном налоге.

З - НДФЛ (налоговая декларация по налогу на доходы)

до 30 апреля года, следующего за отчетным

4- НДФЛ (предполагаемый доход на следующий год)

вместе с 3-НДФЛ и при переходе на общую систему налогообложения

Декларация по земельному налогу

до 01 февраля года, следующего за отчетным

Примечание. только для ИП, использующего землю в работе

4а - ФСС (в случае добровольного страхования)

Ежеквартально. До 15 числа месяца, следующего за отчетным кварталом

Книга учета доходов и расходов для ИП

заверяется в ИФНС до начала ведения

Примечание. КУДиР, составляемая в электронном виде - до 30 апреля

1) Фиксированный взнос - до конца текущего года

2) сверх 300 000 руб. - до 1 апреля после окончания года

Статистическая отчетность (1-предприниматель)

до 01 апреля года, следующего за отчетным

3. Дополнительные отчеты при наличии выплат работникам ( ИП-работодатель. есть работники ) Календарь бухгалтера 2016 сроки сдачи отчетностиФорму 1-ИП (мес). Основные сведения о деятельности индивидуального предпринимателя сдают в территориальный орган Росстата все физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), с численностью работающих от 101 человека и более (включая партнеров, помогающих членов семьи, наемных работников). Статистический отчет необходимо предоставлять с месячной периодичностью.

Форма федерального статистического наблюдения N 1-ИП (мес) служит только для формирования сводной статистической информации и не может быть предоставлена третьим лицам.

Форма 1-ИП (мес) утверждена Приказом Росстата от 28.07.2009 N 153.

Заполненная форма предоставляется индивидуальным предпринимателем в территориальный орган Росстата по месту нахождения. В случае, когда индивидуальный предприниматель не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

Временно не работающие индивидуальные предприниматели, у которых имело место производство товаров и услуг в течение части отчетного года, предоставляют форму N 1-ИП (мес) на общих основаниях с указанием, с какого времени они не работают.

В кодовой части формы в обязательном порядке заполняются поля с персональными уникальными кодами индивидуального предпринимателя: ОКПО - на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) территориальными органами Росстата, ИНН - на основании данных налоговой службы.

На первой странице формы приводится подробное наименование основного вида деятельности, производимого вида продукции, оказанных услуг индивидуальным предпринимателем в отчетном периоде.

Указывается тот вид деятельности (продукции, услуг), который по итогам работы за предыдущий год составлял наибольшую долю в выручке. В случае если в отчетном году данный вид деятельности не будет осуществляться, следует указать вид деятельности, которым индивидуальный предприниматель предполагает заниматься в качестве основного по наибольшей доле в выручке.

Если индивидуальный предприниматель занимался розничной или оптовой торговлей, то следует обязательно указать, какими товарами он торговал.

Например: производство мясных консервов, пошив детских платьев, розничная торговля овощами, оптовая торговля строительными материалами, перевозки грузов автомобильным транспортом и т.д.

Сведения по форме N 1-ИП (мес) по строкам 01 - 09 раздела 1 предоставляются ежеквартально за период с начала года (в отчете за январь - март, январь - июнь, январь - сентябрь, январь - декабрь), а в разделе 2 "Производство промышленной продукции по видам" - ежемесячно за отчетный и предыдущий месяцы и соответствующий месяц прошлого года.

Раздел 1. Общие экономические показатели

По строке 01 отражается объем отгруженных или отпущенных в порядке продажи, а также прямого обмена (по договору мены), товарного кредита всех товаров собственного производства, выполненных работ и оказанных услуг собственными силами в фактических отпускных (продажных) ценах (без НДС, акцизов и аналогичных обязательных платежей).

Объем отгруженных товаров представляет собой стоимость всех товаров, произведенных индивидуальным предпринимателем и фактически отгруженных (переданных) в отчетном периоде на сторону (другим юридическим и физическим лицам), включая товары, сданные по акту заказчику на месте, независимо от того, поступили деньги на счет продавца или нет.

Моментом отгрузки считается:

По строке 01 отражается также продажа населению товаров собственного производства через собственную торговую сеть или арендованные торговые заведения в фактических отпускных (продажных) ценах.

По сельскохозяйственной деятельности показывается вся стоимость проданной (отгруженной) продукции собственного производства другим юридическим и физическим лицам. По этой строке также учитывается продукция, проданная непосредственно своим работникам - партнерам, членам семьи, наемным работникам (в том числе по льготным ценам); населению через собственные столовые, буфеты, ларьки и магазины; выданная в порядке натуральной оплаты труда и в счет арендной платы за арендованные земельные доли; отпущенная по договору мены, товарного кредита; проданная в Федеральный фонд семян. Также отражается стоимость сданных в аренду животных и возврат полученных натуральных ссуд.

По данной строке отражаются доходы от выполненных собственными силами строительных работ (по строительству новых объектов, капитальному и текущему ремонту, реконструкции, модернизации жилых и нежилых зданий и инженерных сооружений), научных исследований и разработок по факту принятия работ заказчиком без стоимости работ, выполненных другими организациями и физическими лицами (субподрядчиками).

Если при осуществлении строительных, монтажных и других работ использовались материалы, произведенные индивидуальным предпринимателем, то их стоимость не исключается из объема работ, выполненных собственными силами по договорам строительного подряда.

Не отражаются по строке 01 работы по строительству объектов для собственных нужд, по ремонту собственных или арендованных зданий, сооружений, оборудования, выполненные собственными силами.

По данной строке отражаются также доходы от оказания транспортных услуг, сдачи в аренду собственного имущества, а также доходы по субаренде, стоимость вознаграждения при осуществлении сделок в интересах другого лица на основе договоров поручения, комиссии либо агентских договоров и других видов деятельности.

Не отражаются по 01 строке: стоимость проданных товаров несобственного производства, приобретенных в целях перепродажи, доходы от продажи продукции, полученной по договору мены (бартеру), товарного кредита без ее предварительной переработки; стоимость безвозмездно передаваемых (выполняемых, оказываемых) потребителям товаров (работ, услуг), а также доходы от продажи основных средств, нематериальных активов, материально-производственных запасов (включая материалы, полученные в результате разборки основных средств), валютных ценностей, ценных бумаг.

Оценка объема отгруженных товаров собственного производства осуществляется по фактическим продажным ценам.

Отпускаемые товары и оказываемые услуги по договору мены (бартеру), товарного кредита и предоставляемые своим работникам в счет оплаты труда, оцениваются по средней цене продажи таких же или аналогичных товаров и услуг, рассчитанной за период, в котором отгружены (выполнены) оцениваемые товары и услуги, а в случае отсутствия продажи такой или аналогичной продукции (услуг) за период, исходя из цены ее последней продажи, но не ниже фактической себестоимости.

Товары (услуги), поставляемые на экспорт, в объем отгруженных товаров и выполненных услуг включаются по контрактным ценам, пересчитанным по курсу рубля, котируемому Центральным банком Российской Федерации на дату отгрузки продукции, из которых исключаются НДС, акцизы, экспортные пошлины, аналогичные платежи, транспортные расходы от станции отправления до пункта назначения.

По строке 02 отражается стоимость проданных товаров, приобретенных на стороне для перепродажи: изделия, материалы, продукты, приобретаемые специально для продажи или готовые изделия, предназначенные для комплектации, стоимость которых не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

По данной строке отражается также стоимость проданных на сторону материально-производственных запасов несобственного производства: сырья, материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары и тарных материалов, запасных частей, строительных материалов, инвентаря, спецодежды и спецоснастки, хозяйственных принадлежностей, прочих материалов, приобретенных на стороне для производства продукции, но не использованных в процессе производства.

Индивидуальные предприниматели, осуществляющие деятельность по продаже товаров в интересах другого лица по договорам комиссии, поручения либо агентским договорам, строку 02 не заполняют, так как стоимость проданных товаров по строке 02 отражают собственники этих товаров - лица, являющиеся комитентами, доверителями, принципалами.

По данной строке отражается также стоимость проданных объектов недвижимости, приобретенных для перепродажи.

Данные по строке 02 показываются в продажных фактических ценах без НДС, акцизов и аналогичных обязательных платежей.

Не показывается по данной строке продажа собственных основных средств, нематериальных активов, валютных ценностей, ценных бумаг.

По строке 03 отражается общий объем всех поступлений, связанных с расчетами за проданные товары (работы, услуги).

При определении выручки учитываются суммы налогов (налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), предъявленные покупателю (приобретателю) товаров (работ, услуг).

В случае, если индивидуальному предпринимателю оплата за товары (работы, услуги) поступила не денежными средствами, а в натуральной форме, т.е. в виде товаров (работ, услуг) и иного имущества, то величина выручки определяется, исходя из цены сделки.

Если цена сделки не определена, то величина выручки определяется по стоимости полученных товаров (работ, услуг) и иного имущества, исчисляемой по их рыночным ценам.

В случае, если невозможно установить стоимость полученных товаров (работ, услуг) и иного имущества, то величина выручки определяется, исходя из цен, которые обычно взимались за аналогичные товары (работы, услуги), продаваемые при сравнимых обстоятельствах.

По строке 04 показывается средняя численность работников, работающих в бизнесе индивидуального предпринимателя, включая самого индивидуального предпринимателя, за отчетный период (I квартал, полугодие, 9 месяцев, год), с выделением по строкам 05 - 07 отдельных категорий работников.

По строке 05 показывается индивидуальный предприниматель и его партнеры (при наличии таковых), по строке 06 - наемные работники, по строке 07 - помогающие члены семьи.

Партнерами по бизнесу являются лица, участвующие в деле на условиях имущественного или иного вклада и выполняющие в этом деле определенную работу, партнеры могут быть и не быть членами одного домашнего хозяйства. К партнерам не относятся лица, денежные средства которых являются источником финансирования данной предпринимательской деятельности, но не осуществляющие в этой деятельности какой-либо работы.

Наемные работники - лица, которые выполняют работу по найму за вознаграждение (деньгами или натурой) по письменному договору или устной договоренности (постоянные работники; работники, нанятые на определенный срок или выполнение определенного объема работ; работники, выполняющие временную, сезонную или случайную работу).

Помогающие члены семьи - лица, которые работают в качестве помогающих в деле, принадлежащем члену домашнего хозяйства или родственнику.

Средняя численность лиц, работавших в отчетном периоде, по каждой категории определяется следующим образом: следует сложить число лиц, работавших в каждом календарном месяце, включая временно отсутствующих (больных, находившихся в отпусках и т.п.), и разделить на количество месяцев в отчетном периоде (3, 6, 9, 12).

Если индивидуальный предприниматель работал неполный год (например, сезонный характер работы), то для определения средней численности работников по каждой категории сумму лиц, работавших в каждом месяце, следует разделить на число месяцев работы предпринимателя. Полученные данные округляются до целого числа (например, 1,5 и выше следует округлить до 2; менее 1,5 - до 1).

Строки 08 - 09 заполняются индивидуальным предпринимателем, имевшим в распоряжении грузоперевозящие автомобили (грузовые автомобили, пикапы и легковые фургоны) и выполнявшим на них в отчетном периоде перевозки грузов автотранспортом по дорогам общего пользования (без технологических перевозок) на коммерческой основе (т.е. за плату) для предприятий, организаций, физических лиц - заказчиков автотранспорта.

Указываются данные о фактическом весе перевезенных грузов и грузообороте (соответственно в тоннах и тонно-километрах) за период с начала отчетного года независимо от условий оплаты за работу автомобилей (по сдельному или почасовому тарифу) на основании ежедневного учета перевозок грузов, выполненных по дорогам общего пользования.

Технологические перевозки грузов в форме не учитываются. К технологическим относятся перевозки грузов (внутрихозяйственные, внутризаводские, внутриобъектные, внутрипостроечные, внутрикарьерные и т.п.), осуществляемые без выезда автомобиля на автомобильную дорогу общего пользования.

По строке 08 указывается общий объем перевезенных грузов, выполненных на коммерческой основе для заказчика (в тоннах) по фактическому весу груза с учетом веса тары, веса контейнера за каждую ездку (заезд) по каждому грузоперевозящему автомобилю. Определение веса штучных длинномерных, а также объемных грузов (лесоматериалы, песок, известь и т.п.) производится путем частичного взвешивания с последующим распространением на весь груз; а стандартного груза - умножением количества мест на вес одного места; по грузам, учитываемым в штуках (холодильники, телевизоры, стиральные машины и др.), - умножением на вес, указанный в технической документации.

По строке 09 указывается общий объем грузооборота - количество тонно-километров, выполненных на коммерческой основе (за плату для заказчика). Грузооборот характеризует перевозку груза с учетом расстояния перевозки в километрах, определяется умножением количества фактически перевезенного груза по каждой ездке (заезду) на расстояние перевозки (пробег с грузом в километрах) от пункта погрузки до пункта разгрузки по каждой ездке по каждому грузоперевозящему автомобилю.

Пример расчета (условно). За день было выполнено 3 поездки (на коммерческой основе для заказчика): 1-я поездка - 3 тонны на расстояние 20 км; 2-я поездка - 4 тонны на расстояние 30 км; 3-я поездка - 3 тонны на расстояние 10 км.

В этом случае по строке 08 (перевезено грузов) отражается 10 тонн (3 т + 4 т + 3 т); по строке 09 (грузооборот) - 210 тонно-километров [(3 т x 20 км) + (4 т x 30 км) + (3 т x 10 км)].

Раздел 2. Производство промышленной продукции по видам

По свободным строкам указываются сведения по каждому виду произведенной продукции в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД).

Перечень (номенклатура) видов продукции (с указанием единиц измерения и их кодов по Общероссийскому классификатору единиц измерения ОК 015-94 (ОКЕИ), по которым должны приводиться данные, может быть получен в органах государственной статистики.

В данные о производстве конкретных видов продукции включается продукция, выработанная индивидуальным предпринимателем (независимо от вида основной деятельности) как из собственных сырья и материалов, так и из неоплачиваемых сырья и материалов заказчика (давальческого), предназначенная для отпуска другим юридическим и физическим лицам, своему капитальному строительству и своим подразделениям, зачисленная в состав основных средств или оборотных активов, выданная своим работникам в счет оплаты труда, а также израсходованная на собственные производственные нужды.

По видам продукции, учитываемым в стоимостном выражении, данные приводятся в фактических ценах отчетного периода (без НДС, акцизов и аналогичных обязательных платежей). Если указанная продукции произведена из давальческого сырья, то данные о ее производстве приводятся по полной стоимости, включая стоимость давальческого сырья.