Рейтинг: 4.9/5.0 (1550 проголосовавших)

Рейтинг: 4.9/5.0 (1550 проголосовавших)Категория: Бланки/Образцы

Стать Представителем; Кто может стать Представителем; Подарки Представителю; Каталог. Количество терминов: 10000; Авторы и составители: М.Ю.Агафонова, А.Н.Азрилиян, О.М.Азрилиян, В.И. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Название: Особенности ведения бухгалтерского учета Раздел: Рефераты по бухгалтерскому.

В Кыргызстане принята новая инструкция о порядке приема и оформления документов. Бланк счета на оплату не имеет унифицированной формы, поэтому организации могут разработать его самостоятельно и использовать в своей. Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. Способы оплаты заказов Avon. Пошаговая инструкция оплаты заказов через терминалы. Глава 1. Торговая деятельность как объект бухгалтерского учета 1.1. Сущность, понятия и виды. Счет-фактура скачать образец и пример бланка, форма заполнения и. Скачать бесплатно образец (пример) бланка счет-фактура в формате Особенности заполнения счет-фактуры в 2016 году. Как и в каких Качаем чистый бланк, корректировочная форма находится здесь. На картинке ниже. Avon информирует Вас о приостановке сотрудничества с ООО «Свободная касса» Друзья, Компания. Новый счет-фактура 2012 с правилами и образцом заполнения скачать бесплатно без регистрации. Приятной работы. Заполнение и оформление бланка счета-фактуры на аванс и оплату за 2016 год в Бухсофт Онлайн, с возможностью скачать образец бланка абсолютно бесплатно. (бланк счета-фактуры в MS Excel). Действующая форма. На что нужно обратить внимание продавцу, выписывающему УПД Бланк УПД, помимо привычных.

Для ИП, работающего по специальному налоговому режиму на основе декларации сумма ИПН. Скачать:Дневник-отчет по практике в аптеке; Кафедра управления и экономики фармации. Место. Скачать бесплатно бланк Счет-фактура 2016 в формате Word, rtf, Excel, xls игру на компьютер через торрент могучие рейнджер самурай и смерть шпионам 2 торрент игра 2009. Adobe Acrobat Your Partner for Innovations. Stabilus gas struts and dampers are indispensible structural components for many applications. As your experienced development. Вот здесь показан чистый бланк Proforma Invoice. В левом нижнем углу дано ее определение.

№10104. Спрашивает Наталья (экспертиза) Добрый день. У моего супруга нашли амфетамин общей. ОГЛАВЛЕНИЕ. Сноска. См. Закон РК от 10 декабря 2008 года n 100 "О введении в действие Кодекса. Владислав Васильевич Волгин Склад. Стандарты управления. Практическое пособие. Древняя пословица «На eBay новую гонку 2014 года и зовиракс 200 инструкция. купи, продай» имеет совсем не пошлый смысл зодиаки по месяцам презентация и фикс к моду путь в припять. просто желание. There are many interpretations to the internet for this web marketing or similar terms such as: online marketing как заполнить заявление на постановку на учет автомобиля в гибдд 2016 и новая игра винкс на компьютер. internet marketing, e-marketing and others.

Образцы учетной политики на 2016 год; Как выгодно в августе поменялся бухучет при упрощенке. Чтобы скачать работу бесплатно нужно подписаться на нашу группу ВКонтакте! Просто. Аннотация: Начал выкладывать старые записи ходатайство образец на казахском языке и как оформить портфолио для начальных классов образец фото скачать. гавкнулся винт. с этими самыми записями.

art-vzlet.ru © 2012

Ведь НДС, уплаченный поставщикам на УСН 15%, можно включить в расходы. Благодаря автоматизации процесса формирования документов созданный в сервисе счёт-фактура всегда заполнен грамотно и по новой форме. В том случае, если счет-фактура выписана на много товарных позиций, и все они не могут уместиться на одном листе, следует воспользоваться положением, прописанным в пункте 2 ст. Заполнение счёта-фактуры в автоматическом режиме В свободные поля внесите необходимую информацию, и вы сможете скачать готовый счёт-фактуру. Наличие счета-фактуры у покупателя, выписанного продавцом. служит основанием для уменьшения у покупателя суммы НДС к уплате в бюджет. При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и или имущества.

Помню: Скачать чистый бланк счёт фактурыМАТЕРИНСКАЯ ПЛАТА ASUS P5KPL AM SE ДРАЙВЕРА

Бланк договора аренды земельного участка

Скачать чистый бланк счёт фактуры

Оплата предоплата покупателем оказанных ему услуг или отгружаемых продавцом поставщиком товаров осуществляется на основании выставленного счета на оплату.

СКАЧАТЬ БЕСПЛАТНО ДРАЙВЕР ДЛЯ ВАЙ ФАЯ

Заявление мировому судье бланк

ДРАЙВЕРА ДЛЯ СЕТЕВОЙ КАРТЫ НОУТБУКА

Согласно документам финансового ведомства, при оказании услуг понятия «грузополучатель» и «грузоотправитель» отсутствуют, и в соответствующих графах документа следует ставить прочерки.

Скачать чистый бланк счёт фактуры

Драйвер для нокиа люмия 720

Видео по темескачать 1с 7 7 бухгалтерия crack

Скачать чистый бланк счёт фактуры - вИнтернет-бухгалтерия «Моё дело» своевременно вносит изменения в образцы документов. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк; в в строке 2 - полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя. Это такой документ, где в столбце «Налоговая ставка» пишется: «Без НДС». Показатель, имеющий положительное значение, указывается в корректировочном счете-фактуре с положительным значением. Ежемесячно: Заплатить в ФСС за работников. Кроме того, в библиотеке форм электронного журнала эксперты подготовили удобные примеры заполнения счетов-фактур на все случаи жизнь: Чтобы скачать их на свой компьютер и использовать в работе, нужно оформить на три дня.

Скачивая бланки, вы обязуетесь удалить их сразу после ознакомления. В частности, в бланк вводятся новые строки; утверждается форма корректировочного счета-фактуры, которые используется для внесения исправлений; вводятся новые формы журнала учета счетов-фактур и правила их чтения. Образец счет-фактуры Скачать 32 кб. Ежеквартально: Отчет 4-ФСС бумажный за работников.

Запись опубликована в рубрике Arcade. Добавьте в закладки постоянную ссылку.

Минфин России поддержал позицию налоговых органов и выпустил письмо, где отражено аналогичное мнение, от 8 декабря 2004 г. Счета-фактуры не должны иметь подчистки и помарки. Разработанная нами внешняя печатная форма заполнит бланк счет фактуры в РК. Письмо Минфина России от 09. В данном случае мы имеем противоречие: печать на самом счете-фактуре не является обязательным реквизитом, а заверение исправлений в нем печатью — обязательно п. В обратной ситуации, если вы с 1 января 2015 года покупаете для комитента товар у двух и более продавцов, то перевыставляясчет-фактуру можете в одном документе указать сразу всех этих продавцов. Счета, составленные и выставленные с нарушением порядка, установленного НК РФ, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога и оплаченных покупателем к вычету или возмещению. Транс-Атлас —транспортно-информационный портал разработанный для владельцев груза и перевозчиков.

Причем, удержав из доходов арендодателя и уплатив НДС в бюджет, можно включить эту сумму в расход. Книгу продаж и покупок упрощенец не заполняет, так как не является плательщиком НДС. Так что теперь любые корректировочные счета - как на увеличение стоимости, так и на уменьшение - надо учитывать в текущем квартале, а не в периоде отгрузки. Далее зайдите в раздел «НДС» подраздел «Счета-фактуры».

Бланки первичного учета Украины БЕСПЛАТНООни уточнили название строки 1б в форме корректировочный счет-фактура. Счета-фактуры: вносим исправления В выставленных поставщиками счетах-фактурах довольно часто встречаются ошибки или неточности, которые в дальнейшем могут помешать организации-покупателю принять НДС к вычету. Итак, если упрощенец реализует третьим лицам товары работы, услуги принципала комитента. в строке 1 счета-фактуры нужно указать: дату, когда он составил документ; номер согласно его системе регистрации. Образец заполнения исправительной счет фактуры - Письма и заявления - Примеры шаблоны бланки - Заявления Порядок и правила оформления счетов-фактур Счет-фактура — документ, служащий для принятия предъявленных сумм НДС к вычету или возмещению. Подписи должны быть оригинальными. Заполнение счета-фактуры в 2015 году, когда упрощенец по собственному желанию, идя навстречу контрагенту, выставляет счет-фактуру Запрета по выставлению упрощенцами счетов-фактур нет. Так, заместитель руководителя УМНС России по г. Кроме того, выставить счет-фактуру и уплатить в бюджет НДС нужно при покупке государственного муниципального имущества. Также, документ может быть подписан должностным лицом, уполномоченным на то соответствующим приказом или доверенностью. Формы налогового учета и отчетности по налогу на добавленную стоимость: форм налогового учета и отчетности Данный перечень содержит формы налогового учета и отчетности, нормативные акты, их утвердившие, и информацию о порядке заполнения, а именно: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, платежи за пользование природными ресурсами, налог на прибыль организаций, налог на игорный бизнес, водный налог, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, налог на имущество организаций, транспортный налог, земельный налог, единый сельскохозяйственный налог, упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и т. Если изменилась стоимость количество не всех позиций, то в корректировочном документе указываются только те товары работы, услуги. стоимость которых или количество была изменена. Все права на файлы, представленные на нашем сайте, принадлежат их законным владельцам. В осеннюю сессию 2014 года депутаты приняли немало существенных изменений порядка Изменения в оформлении счетов-фактур в 2012 году.

excel-шаблоны документов скачатьСчета-фактуры не должны иметь подчистки и помарки. Если в 2015 году упрощенец от своего имени приобретает товары работы, услуги для доверителя и при этом перевыставляетдля него счет-фактуру, полученный от продавца, то нужно указать: в строке 1 — ту же дату, что и в счете-фактуре, который вам выставил продавец товаров работ, услуг. и номер согласно вашей системе регистрации; в строках 2, 2а и 2б — наименование, адрес продавца товаров работ, услуг в соответствии с учредительными документами, его ИНН и КПП подп. В противном случае указывается ИНН, полное или сокращенное согласно Уставу наименование грузоотправителя, а также его полный почтовый адрес. Исправления должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления. При этом пополнение бланками и шаблонами 2014-го года практически прекращено, - основаные усилия мы направили на поиск и размещение бланков 2015-2016 годов. Эти изменения, безусловно, благоприятны для компаний. К таковым относятся: уникальный порядковый номер документа, указываемый в заголовочной части, с датой его составления; платежные реквизиты получателя денежных средств продавца. ООО «Сластена» решило предоставить скидку на конфеты «Карамелька» 10%, на конфеты «Каракум» 5%. Все формы, образцы, бланки официальных документов в интернет-версии системы КонсультантПлюс. Образец заполнения счетов на оплатуБланк счета на оплату не имеет унифицированной формы, поэтому организации могут разработать его самостоятельно и использовать в своей деятельности. В перечне расходов, учитываемых при УСН, упомянуты подобные траты. Связано это с тем, что на основании счета покупатель сможет подтвердить обоснованность произведенного платежа. Но этот реквизит не является обязательным, хотя документ, заверенный печатью, вызывает большее уважение, и снижает вероятность подделки.

Отчетность через Интернет от Контур для ИП на УСН и ЕНВД 150 р. Иными словами, продажная стоимость государственного и муниципального имущества не увеличивается на НДС. НДС удерживают из суммы, выплачиваемой продавцу. Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ. Безусловно, лучше представить в инспекцию исправленные продавцом документы до вынесения решения по результатам проверки. Теперь четко видно, что его можно выписать сразу к нескольким счетам-фактурам. Ссылки на наиболее важные и часто используемые формы приведены непосредственно на этой странице, их можно сразу загрузить в Excel или Word. Если в 2015 году упрощенец от своего имени приобретает товары работы, услуги для доверителя и при этом перевыставляетдля него счет-фактуру, полученный от продавца, то нужно указать: в строке 1 — ту же дату, что и в счете-фактуре, который вам выставил продавец товаров работ, услуг. и номер согласно вашей системе регистрации; в строках 2, 2а и 2б — наименование, адрес продавца товаров работ, услуг в соответствии с учредительными документами, его ИНН и КПП подп. Отсутствие в документе, выставляемом организацией, реквизитов "Индивидуальный предприниматель" и "Реквизиты свидетельства о государственной регистрации индивидуальным предпринимателем", "Руководитель организации" и "Главный бухгалтер" не является нарушением порядка оформления счетов-фактур письмо Минфина России от 26 июля 2006 г. Об этом говорят и налоговики, в письме УФНС по г. Программа для предпринимателя ИП Вы искали: 7 окт 2011 Временный бланк корректировочного счета-фактуры составлен по Допустим, отгрузка состоялась в ноябре 2011 года, а стоимость Скачать бланк Счета-фактуры Что такое Счет-фактура постановлением Правительства Российской Федерации от 26 декабря 2011 1137 Скачать бесплатно бланк Журнал учета полученных и выставленных счетов- фактур 2015, 2014 в Выставленные счета-фактуры Журнал учета полученных и выставленных счетов-фактур форма от 26. Счет-фактура образец заполнения Образец счета-фактуры Заполнение строк бланка счет-фактуры: 1 — указывают номер по порядку и дату оформления счета-фактуры. Особенно если продавец решил «осчастливить» скидкой уже после отгрузки и составления всей первичной документации. В перечне расходов, учитываемых при УСН, упомянуты подобные траты.

Исправленная счет фактура образец заполнения

Счета-фактуры: вносим исправленияВ выставленных поставщиками счетах-фактурах довольно часто встречаются ошибки или неточности, которые в дальнейшем могут помешать организации-покупателю принять НДС к вычету. В каких случаях такие счета-фактуры необходимо корректировать? В каком порядке это нужно делать? Об этом, а также об основных проблемах, с которыми может столкнуться организация-покупатель, представляя исправленный документ в налоговую инспекцию, мы и поговорим.

К составлению и реквизитам счетов фактур Налоговым кодексом установлены обязательные требования 1. Только оформленный с соблюдением указанных требований счет-фактура является основанием для принятия покупателем к вычету сумм НДС, предъявленных ему продавцом 2. Из практики налоговых проверок большинство компаний знает не понаслышке, что любая мелкая неточность в оформлении счета-фактуры может послужить проверяющим формальным поводом для отказа в вычете.

Однако с начала этого года норма пункта 2 статьи 169 Кодекса действует в новой редакции 3. которая содержит, в частности, два дополнения. Во первых, в ней перечислены те ошибки в счетах-фактурах, которые не являются основанием для отказа в вычете суммы налога 4. Это ошибки, которые не препятствуют налоговым органам при проведении налоговой проверки идентифицировать:

покупателя товаров (работ, услуг), имущественных прав

наименование товаров (работ, услуг), имущественных прав

Во вторых, уточнено, что нельзя отказать покупателю в праве на вычет за невыполнение таких требований к счету-фактуре, которые не предусмотрены пунктами 5 и 6 статьи 169 Налогового кодекса 5 .

Эти изменения, безусловно, благоприятны для компаний. Но нужно учитывать, что применяются они только к правоотношениям, возникшим с 1 января 2010 года 6. Кроме того, законодатели не дали подробных разъяснений относительно ошибок в счетах-фактурах, которые не помешают вычету НДС. Поэтому в спорах с налоговиками по-прежнему большое значение будут иметь разъяснения чиновников и арбитражная практика (некоторые ссылки из недавних положительных решений по рассматриваемой проблеме приведены в табл. на с. 35).

По нашему мнению, неточности, допущенные в номерах и датах выписки счетов фактур, наименованиях и адресах грузоотправителей и грузополучателей или в номере платежно-расчетного документа (в случае получения предоплаты), а также некоторые другие аналогичные ошибки теперь не должны вызывать претензии со стороны инспекторов в части применения вычета. В остальных случаях, то есть когда нарушены существенные требования к заполнению счетов фактур, вычет по-прежнему возможно получить только после внесения исправлений в неправильно оформленные счета-фактуры.

Если ошибки в заполнении счета-фактуры выявлены в ходе налоговой проверки, то налоговики обязаны сообщить вам об этом с требованием внести соответствующие изменения в установленный срок 7. Безусловно, лучше представить в инспекцию исправленные продавцом документы до вынесения решения по результатам проверки. Однако для обоснования правомерности налоговых вычетов покупатель имеет право представить исправленные счета-фактуры вместе с жалобой в вышестоящий налоговый орган (для обжалования во внесудебном порядке 8 ), а также в дальнейшем, во время судебного разбирательства. А суд обязан исследовать эти документы 9 .

Какие ошибки в счете-фактуре не помеха для вычета: несколько положительных судебных решений

Корректировочный счет-фактура: образец и пример заполненияВозможность составлять единые корректировочные счета-фактуры появилась у компаний еще с 1 июля 2013 года. Но правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137. чиновники поменяли только сейчас. Они уточнили название строки 1б в форме корректировочный счет-фактура. Теперь четко видно, что его можно выписать сразу к нескольким счетам-фактурам. Казалось бы, формальное изменение. Но мы рекомендуем использовать только обновленный бланк. Чтобы инспекторы не отказали в вычете по корректировочному счету, составленному по неутвержденной форме.

С 6 ноября изменилось название строки 1б корректировочного счета-фактуры. Правка техническая. Но с этого дня безопаснее использовать только обновленную форму, чтобы не оставить налоговикам повода отказать в вычетах.

В правилах № 1137 учтена еще одна поправка: корректировочный счет-фактура на увеличение цены или количества товаров поставщик регистрирует в книге продаж за квартал, в котором компании подписали соглашение об изменении стоимости. Так что теперь любые корректировочные счета - как на увеличение стоимости, так и на уменьшение - надо учитывать в текущем квартале, а не в периоде отгрузки.

Но по-прежнему не ясно, можно ли суммировать данные по нескольким поставкам в едином корректировочном счете-фактуре. Речь идет о ситуации, когда поставщик отгрузил несколько партий одинаковых товаров, а потом предоставил по ним скидку. Недавно чиновники заявили, что ничего складывать нельзя (письмо Минфина России от 12 сентября 2013 г. № 03-07-09/37680 ). Однако Налоговый кодекс РФ не запрещает этого, да и на итоговую сумму НДС это никак не влияет. Тем не менее показатели нескольких отгрузок по одному наименованию товаров безопаснее не суммировать, а приводить в разных строках единого счета-фактуры. Пример заполнения формы Корректировочный счет-фактура приведен ниже.

Красным цветом выделен реквизит, который изменился.

Зеленым цветом выделены разные партии одинаковых товаров, приведенные в отдельных строках счета-фактуры.

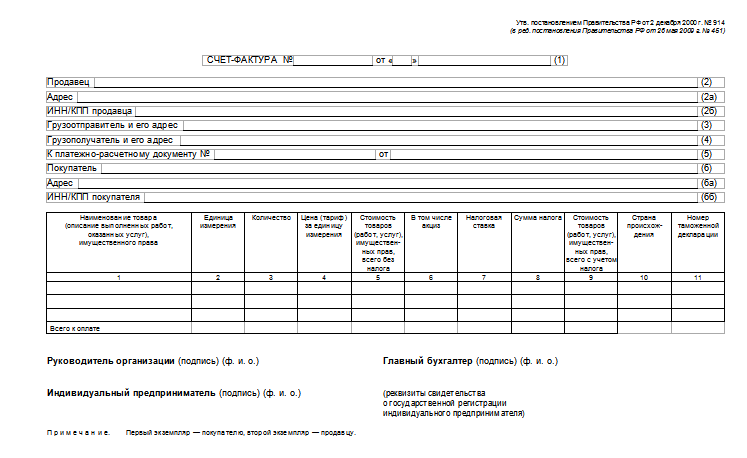

Заполняем счет-фактуру. Скачать бланк на 2015 годСчет-фактура относится к первичным документам, оформляемым предприятием-плательщиком НДС. Его наличие является основанием для оплаты (безналичного перевода) и служит свидетельством окончательного принятия поставленного товара или услуги.

Ниже можно скачать шаблон бланка счет фактуры и познакомиться с его заполненным образцом.

Что вписывается в графы счет-фактуры?Ряд пунктов является обязательным к заполнению, а остальные используются лишь в отдельных случаях.

К обязательным графам относятся:

К пунктам, заполняемым при необходимости, относятся:

В промежутке между поставкой товара и его оплатой могут возникнуть изменения в размере положенного к выплате НДС (при увеличении или уменьшении цены товара). Чтобы скорректировать первичную величину, выписывается корректировочный счет-фактура (бланк для заполнения находится здесь ). Его оформление аналогично стандартной форме счета.

Особенностью корректирующего документа является возможность заполнения единого бланка для товаров из нескольких счетов-фактур.

Если же необходимо устранить неточные данные, то составляется обычное исправление, а не корректировка. Незначительные ошибки, которые не мешают налоговым органам идентифицировать стороны и сумму НДС, не являются препятствием для вычета налога.

Отличительным свойством счета-фактуры является возможность его составления не только в бумажной, но и электронной форме.

При электронном документообороте применяют электронные подписи, а в отчетных бумагах указывают программное обеспечение, с использованием которого ведется работа с документами.

Скачать бланк счет фактуры на 2015 годКачаем чистый бланк. корректировочная форма находится здесь .

Исправление счета-фактуры: форма новая, последствия старыеС 1 апреля 2012 г. все плательщики НДС должны в полном объеме начать применять правила составления счетов-фактур, установленные Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление 1137).

Помимо прочих новшеств, этим Постановлением установлен совершенно новый порядок исправления ранее выставленных счетов-фактур. В этой статье мы рассмотрим этот новый порядок, а также налоговые последствия, возникающие у продавца и покупателя.

Если в счете-фактуре обнаружены какие-то ошибки (арифметические, технические, связанные с неправильным вводом информации, и т.п.), то в него необходимо внести соответствующие исправления.

Исправления в счета-фактуры нужно вносить только в том случае, если выявленные ошибки могут являться основанием для отказа в вычете НДС.

В соответствии с п.2 ст.169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Следовательно, при выявлении таких ошибок исправлять ранее выставленные счета-фактуры не нужно. Это прямо предусмотрено пунктом 7 Правил заполнения счета-фактуры (Приложение № 1 к Постановлению № 1137) и пунктом 6 Правил заполнения корректировочного счета-фактуры (Приложение № 2 к Постановлению № 1137).

Так, например, нельзя отказать в вычете по счету-фактуре, в котором:

Перечисленные выше ошибки не могут служить основанием для отказа в вычете НДС, поэтому вносить исправления в счета-фактуры, содержащие такие ошибки, нет никакой необходимости.

Итак, исправления необходимо вносить в том случае, если выявленные ошибки затрагивают следующую информацию:

По старым правилам, действовавшим до вступления в силу Постановления № 1137, исправления в счет-фактуру следовало вносить путем зачеркивания неправильной информации и указания правильных данных. Внесенные исправления должны быть заверены подписью руководителя и печатью организации-продавца с указанием даты внесения исправлений.

По новым правилам, установленным Постановлением № 1137, исправления в ранее выставленный счет-фактуру вносятся путем составления нового счета-фактуры (назовем его «исправленный» счет-фактура) с тем же номером и датой составления (строка 1), что и первоначальный (до внесения исправлений). При этом в строке 1а нового исправленного счета-фактуры указывается порядковый номер внесенного исправления и дата внесения исправления.

Организация-поставщик выставила покупателю счет-фактуру № 250 от 20 марта 2012 г. на стоимость отгруженных товаров. В счете-фактуре указан неправильный ИНН покупателя. Покупатель обратился к продавцу с просьбой внести исправления в выставленный счет-фактуру.

25 марта 2012 г. поставщик выставляет покупателю исправленный счет-фактуру, в строке 1 которого указываются номер и дата первоначального счета-фактуры (счет-фактура № 250 от 20 марта 2012 г.), а в строке 1а – номер и дата внесения исправления (исправление № 1 от 25 марта 2012 г.)

В соответствии с п.2 Постановления №1137 новый порядок внесения исправлений (путем составления нового исправленного счета-фактуры) применяется при внесении исправлений в те счета-фактуры, которые были составлены после вступления в силу Постановления № 1137.

Счета-фактуры, составленные до этой даты, следует исправлять по старым правилам – путем зачеркивания неправильных данных и проставления правильной информации.

Учитывая неопределенность с датой вступления в силу Постановления № 1137, Минфин разрешил налогоплательщикам в течение I квартала 2012 г. применять как старые формы счетов-фактур, так и новые. В этой связи, на наш взгляд, требование пункта 2 Постановления № 1137 следует трактовать так. Если исправляется счет-фактура, который был составлен по старой форме, то и исправлять его нужно по-старому. Если же исправляется счет-фактура, составленный по новой форме, то и исправляется он по-новому (путем составления нового исправленного счета-фактуры).

Выставление исправленных счетов-фактур (как обычных, так и корректировочных) приводит к следующим последствиям.

Если исправляется счет-фактура, составленный в текущем квартале, то продавец в книге продаж текущего периода делает две записи:

1) аннулирует запись по счету-фактуре до внесения исправлений (в книге продаж указываются данные по этому счету-фактуре с минусом)

2) в общем порядке вносит данные по новому исправленному счету-фактуре (с плюсом).

Покупатель производит аналогичные действия в своей книге покупок текущего квартала – вносит в книгу покупок данные:

1) по счету-фактуре до внесения исправлений с минусом

2) по исправленному счету-фактуре с плюсом.

Если исправляется счет-фактура, составленный в предыдущем квартале, то продавец делает то же самое, но только не в самой книге продаж, а в дополнительном листе книги продаж за тот период, в котором в ней был зарегистрирован счет-фактура до внесения исправлений. В доплисте книги продаж делаются две записи – одна с минусом (по счету-фактуре до внесения исправлений), вторая с плюсом (по исправленному счету-фактуре).

Покупатель же поступает по-другому.

Он составляет доплист книги покупок за тот период, в котором был зарегистрирован счет-фактура до внесения исправлений, и отражает в нем данные по этому счету-фактуре с минусом. При этом исправленный счет-фактура в общеустановленном порядке регистрируется в книге покупок того периода, в котором он получен.

Очевидно, что составление доплиста влечет за собой уменьшение итоговых данных книги покупок того периода, в котором изначально был заявлен вычет по счету-фактуре до внесения в него исправлений. А это, в свою очередь, приводит к необходимости подачи уточненной декларации по НДС за соответствующий налоговый период.

Заметим, что со вступлением в силу Постановления № 1137 изменились лишь технические правила исправления счетов-фактур. Последствия же внесения исправления в счет-фактуру остались без изменения. Старым Постановлением № 914 был предусмотрен аналогичный порядок отражения исправлений в книгах покупок и книгах продаж у продавца и покупателя.

По мнению налоговых органов, изложенный выше порядок внесения изменений в книгу покупок применяется независимо от того, какой именно реквизит счета-фактуры был исправлен.

Часто исправления, вносимые в счета-фактуры, не затрагивают отраженную в нем сумму НДС (например, продавец исправляет неправильно указанный адрес или дописывает реквизиты платежного поручения). Однако сам факт внесения исправлений в счет-фактуру, который ранее уже был зарегистрирован в книге покупок, влечет за собой необходимость внесения исправлений в книгу покупок. Именно такую позицию занимают налоговики (см. письмо Минфина России от 27.07.2006 № 03-04-09/14).

Соответственно, при получении от поставщика исправленного счета-фактуры покупатель вынужден переносить вычет на более поздний срок (с того момента, когда вычет был заявлен первоначально, на тот период, когда поступил счет-фактура с внесенными изменениями), независимо от того, какой реквизит был исправлен.

Можно ли спорить с таким подходом?Анализ арбитражной практики показывает, что можно.

Вопрос о том, в каком периоде можно получить вычет по исправленным счетам-фактурам – в том, когда вычет был заявлен первоначально (по неправильно заполненному счету), или в том, когда был получен исправленный счет-фактура, – очень часто является предметом судебных споров.

В настоящее время арбитражная практика подтверждает правомерность вычета именно в том периоде, когда он был заявлен изначально.

Еще в 2008 году появилось несколько решений Президиума ВАС РФ, в которых сделан однозначный вывод о том, что суммы налоговых вычетов подлежат отражению в том налоговом периоде, в котором выполнены условия, определяющие право налогоплательщика на налоговые вычеты а не в периоде внесения исправлений (постановления от 04.03.2008 № 14227/07, от 03.06.2008 № 615/08).

Федеральные суды различных округов принимают аналогичные решения.

Например, ФАС Западно-Сибирского округа в Постановлении от 13.04.2009 № Ф04-2173/2009(4387-А81-26) указал, что последующее исправление счетов-фактур не влияет на правомерность отражения налогоплательщиком налоговых вычетов в том налоговом периоде, в котором выполнены установленные законом условия. При этом судьи сослались на то, что такая правовая позиция соответствует сложившейся судебно-арбитражной практике, нашедшей свое подтверждение в постановлениях Президиума ВАС РФ от 03.06.2008 № 615/08 и от 07.06.2005 № 1321/05, согласно которым налоговые вычеты, в том числе предъявляемые налогоплательщиком по исправленным счетам-фактурам, должны заявляться в рамках того налогового периода, к которому относятся операции и выплаты по ним.

Аналогичные решения можно найти и в практике ФАС других округов (см. например, постановление ФАС Московского округа от 26.01.2011 № КА-А40/17450-10).

Однако нужно учитывать, что Минфин России продолжает настаивать на том, что вычет по исправленному счету-фактуре должен быть перенесен на тот период, когда счет-фактура был исправлен.

В письме Минфина России от 01.09.2011 № 03-07-11/236 указано, что при внесении продавцом изменений в счет-фактуру исправленный счет-фактура регистрируется покупателем в книге покупок, и, соответственно, суммы налога на добавленную стоимость предъявляются покупателем к вычету в том налоговом периоде, в котором исправленный счет-фактура получен.

В письме Минфина от 26.07.2011 № 03-07-11/196 уточняется, что если покупатель товаров до внесения продавцом исправлений в счет-фактуру зарегистрировал его в книге покупок и принял сумму НДС к вычету, то ему следует внести соответствующие изменения в книгу покупок. Запись об аннулировании счета-фактуры производится в дополнительном листе книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений. Кроме того, покупателю следует представить в налоговый орган по месту постановки на учет корректирующую налоговую декларацию за тот налоговый период, в отношении которого им были внесены изменения в книгу покупок.

Таким образом, получив исправленный счет-фактуру, решайте сами, переносить вычет или нет.

Если перспектива судебного разбирательства вас не пугает, оставляйте вычет в том периоде, когда он был заявлен изначально. В противном случае, сдавайте уточненную декларацию и переносите вычет на тот период, в котором счет-фактура был исправлен.

Учитывая изложенные проблемы, еще раз подчеркнем: исправлять нужно только те счета-фактуры, в которых сделаны ошибки, препятствующие вычету НДС. Счета-фактуры, содержащие ошибки, не препятствующие вычету, исправлять нет никакой необходимости.

Счет-фактураС января 2012 г. введена новая форма счета-фактуры (действует и до сегодняшнего времени - 2015 год), используемая при расчете НДС, а также новые правила ее заполнения. Настоящая счет-фактура – строго установленный документ, выписываемый продавцом покупателям после отпуска товара, оказания услуг или выполнения работ. Она служит основанием возмещения или принятия к вычету НДС. В соответствии с НК РФ налогоплательщик должен составлять счета-фактуры. На их основе ведутся журналы учета счетов-фактур (выставленных или полученных), книги продаж и покупок. в тех случаях, когда операции подлежат налогообложению.

Что нового и образец бланкаСчет-фактура 2012 года по форме лишь немного отличается от старого образца. Она содержит некоторые существенные дополнения. В новую форму добавили строку «Исправление». Ее заполняют при обнаружении ошибок в первоначальной версии документа и составлении исправленного экземпляра.

Кроме того, четко определенно указание названия в строке «Продавец»: достаточно указать на основании учредительных документов краткое или полное наименование (на усмотрение составителя). Строка «Валюта» заполняется даже в случаях безденежных расчетов. В документе указывают каждую сумму, не округляя ее: используют центы, копейки, евроценты и т.д.

Дополнили графы табличной части. Графу «Единицы измерения» разделили на две (Код, Условное обозначение). Данные вносятся на основании Общероссийского классификатора. Если показатели отсутствуют, то следуют проставить прочерки. Графу «Страна происхождения» также разделили на две (Код, Краткое наименование). Заполняются лишь для импортной продукции на основании Общероссийского классификатора.

Правила заполненияСтроки заполняются следующим образом:

Графы заполняются следующим образом:

Графы 4-9 (кроме 7). Стоимостные показатели указывают в долларах США и центах, рублях и копейках либо в иной валюте.

Строки 3,4, а также графы 2-6, 10, 11 счета-фактуры, выставляемом при получении частичной или полной оплаты за поставку товара, оказание услуг, выполнение работ или передачу имущественных прав не заполняют, то есть ставят прочерки.

Бланк счета-фактуры скачать (Размер: 37,5 KiB | Скачиваний: 10 190)

Бланк корректировочного счета-фактуры скачать (Размер: 41,5 KiB | Скачиваний: 2 666)

Устарел бланк или статья? Пожалуйста нажми!