Рейтинг: 4.6/5.0 (1773 проголосовавших)

Рейтинг: 4.6/5.0 (1773 проголосовавших)Категория: Бланки/Образцы

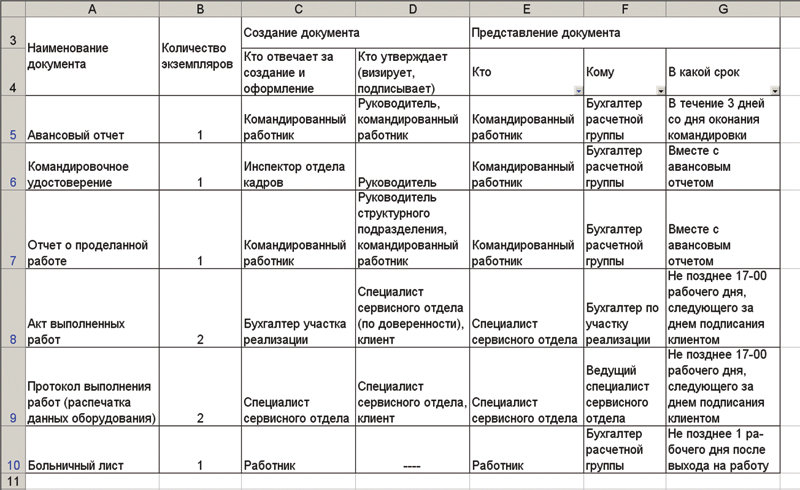

Учет и оформление движения товаров должны производиться в соответствии с нормативными актами.

Поступление, перемещение и отпуск товарно-материальных ценностей оформляются первичными документами в количественном и стоимостном выражении. Формы первичных учетных документов определяются и устанавливаются организацией в составе применяемой ею системы учетной документации для регистрации хозяйственных операций на основании унифицированных форм.

Первичные документы должны оформляться в соответствии с требованиями Положения о бухгалтерском учете и отчетности и Российской Федерации и содержать следующие обязательные реквизиты: наименование документа (формы); код формы; дату составления; содержание хозяйственных операций; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки, а также печать и штамп организации. В необходимых случаях в первичные документы могут быть включены дополнительные реквизиты.

Ответственность за своевременность и правильность оформления документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Первичные документы по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли при завершении ревизии хранятся три года в соответствии с нормативным перечнем. В случаях возникновения споров, разногласий, следственных и судебных дел первичные документы сохраняются до вынесения окончательного решения.

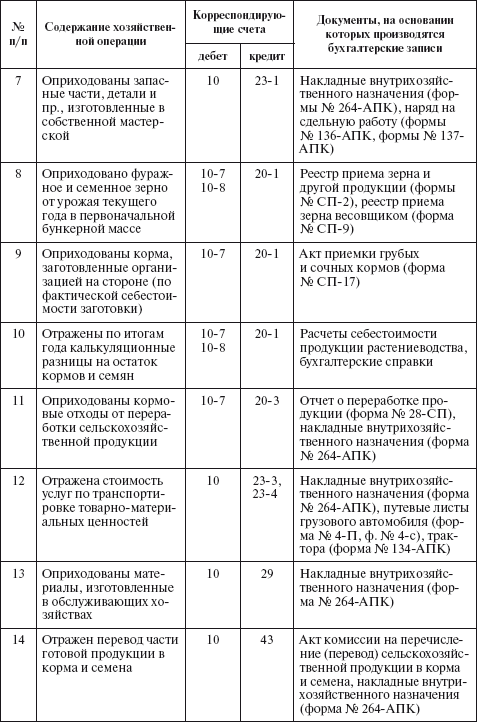

Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов: накладной, товарно-транспортной накладной, железнодорожной накладной, счетом или счетом-фактурой. Накладная, которая может выступать как приходным, так и расходным товарным документом, должна выписываться материально ответственным лицом при оформлении отпуска товаров со склада, при принятии товаров в торговой организации. В накладной указываются номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями организаций поставщика и получателя. Количество оформляемых экземпляров накладной зависит от условий получения товара покупателем, вида организации поставщика, места передачи товара и т.д.

Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно-транспортной накладной, счете-фактуре, счете и других документах, удостоверяющих количество или качество поступивших товаров.

Если товары получает материально ответственное лицо вне склада покупателя, то необходимым документом является доверенность, которая подтверждает право материально ответственного лица на получение товара. Порядок оформления доверенностей и получения по ним товаров установлен специальной инструкцией.

При закупке товара или его приемке необходимо следить за наличием сертификата соответствия на закупаемый товар.

Учет первичных документов по приходу товаров материально ответственным лицам рекомендуется вести в Журнале поступления товаров произвольной формы, который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату его регистрации, сведения о поступивших товарах.

Оформленные документы на приемку товаров являются основанием для расчетов с поставщиками, и их данные не могут быть пересмотрены после приемки товаров в организации (за исключением потерь товаров от естественной убыли и боя при транспортировке).

Поступающие товары приходуются в день окончания их приемки по фактическому количеству и сумме.

Доверенность (формы М-2 и М-2а) применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению. Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю. Форму М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть заполнена в установленном порядке и иметь образец подписи лица, на имя которого выписана. Срок действия, как правило, 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Приходный ордер (форма М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей. Графа «номер паспорта» заполняется при оформлении хозяйственных операций по материальным ценностям, содержащим драгоценные металлы и камни.

Карточка учета материалов (форма М-17) применяется для движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Отпуск товаров со склада оформляется лимитно-заборными картами, требованиями-накладными, накладными для отпуска товаров на сторону.

Лимитно-заборная карта (форма М-8) применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер). Один экземпляр до начала месяца передается структурному подразделению - потребителю материалов, второй - складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты. Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте расписывается кладовщик, а в лимитно-заборной карте склада - представитель структурного подразделения.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов (форма М-17). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках учета материалов; в лимитно-заборной карте расписывается кладовщик.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускаются только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных.

Изменение лимита производится теми же лицами, которым предоставлено право его установления,

Отпуск материальных ценностей производится с тех складов, которые обозначены в лимитно-заборной карте. Кладовщик отмечает в лимитно-заборной карте дату и количество отпущенных материалов, после чего выводит остаток лимита по каждому номенклатурному номеру материалов. Сдача складом лимитно-заборных карт в бухгалтерию производится после использования лимита.

Бланк лимитно-заборной карты с частично заполненными реквизитами может быть оформлен с помощью средств вычислительной техники.

Требование-накладная (форма N4-11) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Накладная на отпуск материалов на сторону (форма М-15) применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и при предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для материалов, второй - получателю материалов.

Возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образу по качеству, некомплектности товаров осуществляется путем оформления накладной на отпуск то

варов на сторону (форма М-15). Условия возврата товара поставщику могут быть различными, они оговариваются в договоре поставки.

Оформление и учет реализации товаров на сторону зависит от способа расчета за приобретаемый товар между покупателем и продавцом. Стороны, заключившие договор, вправе избрать и установить в договоре любую из форм расчетов.

Обычный комплект товаросопроводительных документов:

- счет или счет-фактура;

-отгрузочная спецификация с указанием распределения товаров по грузовым местам;

- комплект упаковочных листов на все грузовые места;

- сертификат качества или сертификат соответствия;

Товарно-транспортную накладную выписывают при доставке товаров автомобильным транспортом. Товарно-транспортная накладная состоит из двух разделов; товарного и транспортного. В зависимости от особенностей товаров к товарно-транспортной накладной могут прилагаться другие документы, следующие с грузом.

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной.

Если товар отправлен по железной дороге в контейнерах, то должна оформляться «Накладная на перевозку груза в универсальном контейнере».

Счет-фактура выписывается в тех случаях, когда перечень отгруженных товаров невелик. Для оплаты поступающих товаров может быть использован счет, содержание которого аналогично счету-фактуре. Счет выписывается поставщиком на поставляемую партию товара и является основанием для оплаты товара.

Бухгалтер предприятия обязан проверять своевременность и полноту оприходования поступивших товаров, правильность их списания, а также правильность составления отчетов материально ответственными лицами.

Товар не должен покидать склад, если вместо него не остается документов о его передаче, подписанных выдавшим и получившим товар лицами.

Во время проверки отчетов материально ответственных лиц бухгалтер обязан установить:

- подлинность документов и правильность записей в отчете, сделанных на основании приложенных документов, а также соответствие даты документов периоду, за который представляется отчет;

- соответствие в данном отчете остатков товаров и тары на начало отчетного периода остаткам, показанным в предыдущем отчете на конец отчетного триода;

- соответствие в отчете остатков товаров и тары на начало отчетного периода фактическим остаткам в инвентаризационных описях на дату проведения инвентаризации;

- свидетельствуют ли даты всех первичных документов, приложенных к отчету, о том, что товары получены до, а не после инвентаризации;

-законность и обоснованность хозяйственных операций (прием, отпуск, списание товара и т.д.);

-наличие в документах всех необходимых реквизитов, подписей материально ответственных лиц, распорядительных подписей руководителя организации на внутреннее перемещение товаров;

- полноту оприходования в отчетном периоде товаров по выданным доверенностям, оплаченным или принятым к оплате документам;

- правильность цен на товары, таксировки и подсчетов в отчете и приложенных к нему документах;

- соответствие записей, сделанных материально ответственными лицами в карточках (книгах) складского учета, данным первичных приходно-расходных документов;

-соответствие суммы по внутреннему перемещению отпущенных товаров и тары сумме, показанной в приходной части товарных отчетов других материально ответственных лиц;

- соответствие выручки, показанной в расходной части товарного (товарно-кассового) отчета, сумме, оприходованной по кассовому отчету (при учете по продажным ценам).

Если при проверке цен, таксировки или подсчетов бухгалтер выявляет ошибки, их исправляют корректурным способом,

исправления заверяют подписью лица, выявившего ошибку, а об изменении остатка товаров на конец отчетного периода ставят в известность материально ответственное лицо, которое расписывается в конце отчета, удостоверяя правильность внесенных исправлений.

Отчеты материально ответственных лиц с приложенными документами должны быть подобраны и переплетены по их порядковым номерам. Срок хранения товарных отчетов - три года. Ответственность за сохранность документов возлагается на главного бухгалтера организации.

Изъятие отчетов материально ответственных лиц и приложенных к ним документов по требованию судебно-следственных и других органов, имеющих такое право, производится на основании письменного запроса и с разрешения руководителя организаций. Эти документы передаются по акту изъятия с точным перечислением основных реквизитов (наименование, дата, номер документа, сумма, указанная в документах, и т.д.). С этих документов могут быть сняты копии.

взаимодействия с поставщиками

по вопросам получения

1. Настоящий регламент предназначен для установления общих для всех сотрудников требований по порядку взаимодействия с поставщиками и внутри компании по вопросам получения от поставщиков товарно-материальных ценностей (далее – ТМЦ).

2. Данный регламент не охватывает:

— порядок взаимодействий с поставщиками до момента заказа ТМЦ;

— порядок передачи товаров покупателям (см.Регламент осуществления продажи товаров частным лицам и Регламент осуществления продажи товаров юридическим лицам и индивидуальным предпринимателям).

3. Данный регламент вступает в действие после возникновения следующих основных событий:

— с поставщиком согласованы номенклатура поставки, цены и количество;

— от поставщика получен счет на оплату ТМЦ;

— произведена предоплата за ТМЦ в согласованном с поставщиком размере или с поставщиком достигнута договоренности об отсрочке платежа.

4. В документе используются следующие термины:

— компания, организация – ООО «НАША ФИРМА» как покупатель ТМЦ;

— ТМЦ – товарно-материальные ценности (материалы, товары, основные средства);

-менеджер – сотрудник, ответственный за взаимодействие с поставщиками ТМЦ;

— экспедитор – сотрудник, осуществляющий получение ТМЦ от поставщика и/или передачу их покупателю;

— кладовщик — сотрудник, отвечающий за сохранность ТМЦ на складе компании и осуществляющий прием и отпуск ТМЦ;

— поставщик — представитель организации-поставщика.

5. Инициатором процесса получения ТМЦ от поставщика является менеджер.

6. После получения счета от поставщика менеджер передает в бухгалтерию или самостоятельно регистрирует в программе «1С»документ «Заказ поставщика», в который заносятся все данные полученного счета. Для удобства дальнейшего поиска дата «Заказа поставщика» должна соответствовать дате счета.

7.При готовности поставщика отгрузить ТМЦменеджер обязан :

7.1. Согласовать с поставщиком дату, время, место отгрузки.

7.2. Обсудить с поставщиком, имеются ли дополнительные (отличные от обычных) требования по транспортировке ТМЦ.

7.3. Согласовать с руководством кандидатуру экспедитора.

7.4. Подготовить доверенность на получение ТМЦ от поставщика (по форме М-2) (печатается из программы «1С» путем ввода на основании документа «Заказ поставщика»).

7.5.Передать экспедитору доверенность, схему проезда до склада поставщика, телефоны контактных лиц поставщика.

7.6. Обсудить с экспедитором процесс получения ТМЦ у поставщика и, в случае необходимости, сообщить экспедитору дополнительную информацию (дополнительные (отличные от обычных) требования по транспортировке ТМЦ, порядок получения ТМЦ, необходимость получения от поставщика сертификатов и другой сопроводительной документации на ТМЦ и пр.).

8. Экспедитор перед выездом к поставщикуобязан :

8.1. Получить от менеджера доверенность по форме М-2, схему проезда до склада поставщика, телефоны контактных лиц поставщика.

8.2. Проверить наличие на доверенности следующих обязательных реквизитов:

— своей подписи;

— подписей руководителя и главного бухгалтера;

— круглой печати.

8.3.Обсудить с менеджером процесс получения ТМЦ у поставщика и, в случае необходимости, получить от менеджера дополнительную информацию (дополнительные (отличные от обычных) требования по транспортировке ТМЦ, порядок получения ТМЦ, необходимость получения от поставщика сертификатов, гарантийного талона изготовителя и другой сопроводительной документации на ТМЦ и пр.).

9. При получении ТМЦ на складе поставщикаэкспедитор обязан :

9.1. Получить от поставщика товарную накладную, счет-фактуру и, при наличии, товарно-транспортную накладную.

9.2. Проверить правильность оформления отгрузочных документов поставщика, а именно:

— наименование ТМЦ, их количество и сумма в товарной накладной должны соответствовать тем же данным в счете-фактуре и счете;

— в качестве покупателя должно быть указано «ООО «НАША ФИРМА»;

— проверить адрес покупателя (должен соответствовать юридическому адресу компании);

— на товарной накладной должны быть подписи поставщика и его печать, на счете-фактуре – только подписи.

9.3. Проверить товарный вид и целостность упаковки всех получаемых ТМЦ. Товарный вид ТМЦ не должен быть нарушен, целостность упаковки должна быть сохранена.

9.4. Проверить соответствие наименования получаемых ТМЦ на упаковке наименованию по товарной накладной.

9.5. Проверить соответствие количества получаемых ТМЦ количеству, указанному в товарной накладной.

9.6. Проверить наличие сертификатов, гарантийного талона изготовителя (если он предусмотрен) и другой необходимой сопроводительной документации.

9.7. При наличии дополнительных (отличных от обычных) требований к транспортировке ТМЦ обеспечить выполнение этих требований.

10. При несоответствии ТМЦ и/или документов хотя бы одному из требований, установленных пп.9.1-9.7 экспедитор обязан предпринять попытку самостоятельного разрешения с поставщиком сложившейся ситуации. При невозможности самостоятельного разрешения ситуации экспедитор обязан сообщить менеджеру о несоответствии ТМЦ и/или документов требованиям, установленным в пп.9.1-9.7. Дальнейшие действия предпринимаются экспедитором только после обсуждения с менеджером.

11. При получении от экспедитора сведений в соответствии с п.10 менеджер обязан связаться с поставщиком для разрешения возникшей ситуации. В случае невозможности немедленного разрешения ситуации менеджер принимает решение об отмене процесса получения ТМЦ от поставщика и сообщает об этом экспедитору.

12. Если получаемые ТМЦ и/или документы к ним не соответствуют требованиям, установленным пп.9.1-9.7, и экспедитор самостоятельно принимает решение о получении ТМЦ от поставщика, он несет финансовую ответственность и обязан возместить за свой счет затраты компании, возникшие в связи с получением, возвратом, обменом или иными действиями, связанными с этими ТМЦ и документами к ним.

13. Если менеджер дает экспедитору указание о получении ТМЦ от поставщика, несмотря на имеющиеся нарушения требований, установленных пп.9.1-9.7, он несет финансовую ответственность и обязан возместить за свой счет затраты компании, возникшие в связи с получением, возвратом, обменом или иными действиями, связанными с этими ТМЦ и документами к ним. В этом случае экспедитор в тот же рабочий день составляет и передает генеральному директору или главному бухгалтеру служебную записку с подробным описанием ситуации.

14. Лицо, виновное в получении от поставщика документов, несоответствующих требованиям настоящего Регламента, обязано получить от поставщика и доставить в офис компании правильно оформленные документы в течение пяти рабочих дней с даты выписки этих документов.

15. Экспедитор несет материальную ответственность за сохранность ТМЦ, полученных от поставщика, с момента получения на складе поставщика до момента сдачи на склад компании, а при доставке товара покупателю в день получения от поставщика – до момента передачи покупателю.

16. При доставке ТМЦ на склад компании экспедитор обязан сдать ТМЦ кладовщику, а сопроводительные документы — менеджеру.

17. Менеджер проверяет правильность заполнения сопроводительных документов и, при отсутствии замечаний, передает товарную накладную, счет-фактуру и товарно-транспортную накладную (при наличии) в бухгалтерию. В случае наличия замечаний по оформлению сопроводительных документов менеджер договаривается с поставщиком о замене документов и самостоятельно инициирует и организует процесс получения от поставщика исправленных документов в течение пяти рабочих дней с даты выписки этих документов.

18. В случае оприходования на склад компании товаров, полученных от поставщика, до момента отгрузки товара покупателю менеджер несет ответственность за сохранность сопроводительной документации к товару.

19. Если товар передается покупателю на складе поставщика (без доставки на склад компании), экспедитор до момента отгрузки товара покупателю несет ответственность за сохранность сопроводительной документации к товару. Товарная накладная поставщика и счет-фактура передаются экспедитором менеджеру одновременно с документами, подтверждающими передачу товара покупателю.

Подготовлено: Главный бухгалтер

Согласовано: Начальник отдела взаимодействия с клиентами

Вы можете скачать представленный документ в формате Word: Регламент получения ТМЦ

Ускорение социально-экономического развития страны предусматривает увеличение эффективности общественного производства на основе всемерной экономии материальных, трудовых и денежных ресурсов. Политика ресурсосбережения - реальный источник удовлетворения растущих потребностей общества. Для того, чтобы выполнить это в жизнь необходимо знать все тонкости учета наличия и движения ресурсов, в первую очередь материальных.

Экономический контроль в Российской Федерации становится одним из важнейших элементов рыночной экономики. Одним из .самых перспективных и значительных направлений контроля за деятельностью субъектов хозяйствования является независимый контроль, осуществляемый аудиторами. В настоящее время в России работают около 5 тысяч аудиторских фирм и 3 тысяч частнопрактикующих аудиторов. Обязательная аудиторская проверка введена начиная с отчета за 1995 год, кроме тех предприятий, которые по своему усмотрению могут прибегать к услугам аудитора с целью получения объективной информации о состоянии бухгалтерского учета, налогообложения, финансово-экономического положения, а также целью подготовки организации к обязательной аудиторской проверке.

Одним из основных направлений аудита является аудит материально-производственных запасов, которые составляют основу деятельности предприятия. Для осуществления точного и полного отражения в системе бухгалтерского учета операций с материально-производственными запасами необходимо руководствоваться законодательными актами РФ, постановлениями Президента и правительства, нормативными документами и т.д. В системе материальных запасов предприятия часто встречаются нарушения и отклонения от действующих нормативных положений. Таким образом бухгалтерский учет и аудит с материальными запасами являются жизненно необходимым предприятиям, ведущим свою деятельность.

Наряду с актуальностью темы бухгалтерского учета и аудита материально-производственных запасов следует отметить недостающую освещенность вопросов данной темы в литературе. В основном в публикуемых изданиях рассматриваются нормативные документы без приведения практических примеров, кроме того не проанализированы новые документы. Большинство журнальных статей являются субъективным мнением автора, что не дает гарантии правильности тех или иных методов применения положений бухгалтерского учета на практике. Актуальность темы и, вместе с тем, ее недостаточная изученность предопределили наш выбор этой темы.

В качестве теоретической и методологической основой поведения исследования явились нормативные документы по вопросам организации бухгалтерского учета по теме дипломной работы. При этом были использованы источники учебной и периодической литературы, а также использованы фактические материалы по учету и отчетности.

В качестве объекта исследования послужило ООО «Альфа»

Целью работы является рассмотрение организации учета постановки материалов, методов проведения аудиторской проверки на примере «Хлебокомбинат».

Следовательно задачами работы являются:

Рассмотрение материально-производственных запасов, как объекта учета и контроля, т.е. исследовать их:

Изучить действующую практику учета материалов на исследуемом предприятии, т.е. анализ:

Документального оформления поступления, выбытия, расходования материалов;

Учета материалов на складе;

Взаимосвязи складского учета с бухгалтерским.

Разработать предложения и определить направления совершенствования организации учета.

Эти цели и задачи необходимо решить в ходе написания дипломной работы.

I ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АУДИТА

1.1 Нормативно – законодательная база

Положение по бухгалтерскому учету «Учет материально-производственных запасов» устанавливает следующее: Материально-производственные запасы – это часть имущества:

используемая при производстве продукции, выполнении работ и оказании услуг;

предназначенная для продажи;

используемая для управленческих нужд организации.

Для изучения темы дипломной работы более подробно рассмотрим часть материально-производственных запасов, используемых при производстве продукции, выполнении работ и оказании услуг.

Рассмотрим наиболее общие понятия, необходимые нам для изложения материала. Введение в действие с 1 января 1999 года Положения по бухгалтерскому учету «Учет материально-производственных запасов» изменило официальные трактовки некоторых из них .

Основные понятия по учету материалов

Оборотные средства предприятия

Т.о. рассматриваемые нами материально-производственные запасы используются в качестве предметов труда. Они вместе со средствами труда и рабочей силой обеспечивают производственный процесс предприятия, в котором они используютсяоднократно. Себестоимость их полностью переносится на вновь созданный продукт.

Для правильной организации учета материально-производственных запасов огромное значение имеют научно-обоснованная их классификация, оценка и выбор единицы учета. В планировании, технологии и учете различают две важные группы [31, с. 76], в основе которых лежат:

назначение и роль их в процессе производства;

технические свойства (сорт, размер, марка, вид, профиль).

В настоящее время при экономической нестабильности на рынке очень важное значение приобретает нормативно-правовое обеспечение учета материальных ценностей.

Для более детальной проработки перечня законодательных актов и нормативных документов, а также для их систематизации составим таблицу

Нормативно-правовое обеспечение учета материальных ценностей

На основании имеющейся нормативной базы и анализа специальной литературы можно выделить основные задачи учета материалов:

Контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

Правильное и своевременное документирование всех операций по движению материалов, выявление и отражение затрат, связанных с их заготовлением, расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения и статьям баланса;

Систематизированный контроль за выявлением излишних и неиспользуемых материалов, их реализаций;

Своевременное осуществление расчетов с поставщиками материалов.

Нормативная база, используемая для организации проверок, подразделяется на внешнюю и внутреннюю.

Внешняя нормативная база - соответствующие законы, положения, методологические материалы по учёту и отчётности, налогообложению и аудиторские правила (стандарты). Данные нормативные акты необходимы аудитору, чтобы выявить соответствие ведения бухгалтерского учёта и составления отчётности, проведения анализа, составления заключения. При наличии у аудитора или в аудиторской фирме современных персональных ЭВМ можно использовать различные информационно-справочные системы: «Гарант», «Консультант» и др. значительно облегчающие работу аудитора, ускоряющие процесс проведения проверок, повышающие их качество. В условиях рыночного труда можно применять вспомогательные таблицы, справочники. Внизу перечислены основные нормативные документы при аудите основных средств и НМА:

Положение о бухгалтерском учете и отчетности в РФ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001г. №26н,

Гражданский кодекс РФ. Части 1 и 2.

План счетов бухгалтерского учета и финансово-хозяйственной деятельности и Инструкция по его применению.

Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 20.07.1998г. №33н (в редакции от 28.03.2000г.).

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998г. №34н (в редакции от 24.03.2000г.),

Положение по бухгалтерскому учёту «Учётная политика предприятий» (Утверждено Приказом Минфина России № 60 от 9 декабря 1998 г.

Федеральный Закон «О бухгалтерском учете» от 21.11.1996г. №129-ФЗ (в редакции от 23.07.1998г.),

О переоценке основных фондов на 1997 г. (Постановление Правительства РФ № 1442 от 7 декабря 1996 г.).

Внутренняя нормативная база - это учётная политика, различные методические и инструкционные материалы по организации учёта на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией.

1.2. Порядок планирования и подготовки аудиторской проверки

В соответствии с нормативными и законодательными актами, реализующими операции с материально-производственными запасами, можно сформулировать следующие задачи и основные направления проверки:

Состояние складского хозяйства и обеспечение мест хранения контрольно-измерительными приборами; правильность приемки ТМЦ;

Сохранность ТМЦ; оформление материальной ответственности;

Соблюдение порядка учета материалов и контроль за их использованием;

Правильность списания ТМЦ на производстве;

Своевременность и правильность проведения инвентаризации ТМЦ и отражение ее результатов в бухгалтерском учете;

Обеспечение сохранности и правильность учета драгоценных материалов, изделия и спирта на складах в производстве.

Нормы расхода сырья и материалов в производстве

Нормативы расходов и потерь

Первичные документы по оформлению движения

Отчеты об использовании материалов в производстве

Статистическая и бухгалтерская отчетности

Данные синтетического и аналитического учета по соответствующим счетам

Журналы учета договоров, поступающих грузов, выдачи доверенностей, учета получаемых счетов. Книга покупок и Книга продаж.

Аудиторская проверка товарно-материальных ценностей начинается с ознакомления с материальным отделом бухгалтерии: кто ведет бухгалтерский учет движения ценностей (образование, бухгалтерский стаж, родственные связи); какими нормативными документами пользуется бухгалтер данного участка; кто его проверяет по исполняемой работе; наличие плана (графика) - схемы документооборота, альбома с перечнем и образцами заполненных первичных типовых документов; обосновать оптимальность и целесообразность выбора в учетной политике организационных, методических и технических аспектов по данному участку учета движения ценностей на счетах; какие методы внутреннего контроля используются (инвентаризация, документирование нормативного учета) для проверки отклонений фактического расхода материалов то норм; соблюдаются ли сроки проведения инвентаризации ценностей и порядок оформления результатов инвентаризации; следует убедиться в наличии правильно оформленных договоров о материальной ответственности с зав складами, кладовщиками и другими лицами, которым переданы в подотчет товарно-материальные ценности; наличие журналов, доверенностей и других.

Данные учета не дают в полном объеме информацию о состоянии складского хозяйства и сохранности материальных ресурсов. В связи с этим проверяющему следует непосредственно обследовать места хранения, весоизмерительное оборудование, пропускной режим и т.п.

В процессе аудита данного объекта особое место отводится проверке закрепления материальной ответственности. Прежде чем приступить к исполнению служебных обязанностей, МОЛ обязаны изучить правила приемки ценностей и документального оформления операций по их приемке и отпуску, а также ведению учета в местах хранения. МОЛ должны быть ознакомлены с должностными инструкциями, в которых определены обязанности и права работников, порядок приема и отпуска ценностей, их документального оформления, ведения наличественного учета, сроки предоставления отчетов в бухгалтерию. Все эти вопросы должны быть изучены в процессе обследования.

Проверяют своевременность оформления имеющихся у материально-ответственных работников документов и записи в книге или карточках складского учета. Выясняют, нет ли на складе неучтенных излишков материалов и сырья, которые могут возникать в результате замены сырья при изготовлении готовой продукции, обвеса, обсчета, оформления актов на потери материалов при их транспортировке или при их хранении на складах.

При злоупотреблениях неучтенные излишки материальных ресурсов обычно хранятся отдельно, поэтому при обследовании склада можно их обнаружить. Для их выявления в процессе обследования следует использовать данные складского учета. Часто, когда имеются неучтенные излишки, в складском учете расход отдельных видов ценностей за определенные периоды превышает их приход. Это перерасход перекрывается за счет последующего поступления и оприходования материальных ценностей аналогичных наименований и сортов. Такие излишки изымаются за счет последующих поступлений или оформления бестоварных документов до проверки их фактического наличия при последующей инвентаризацией.

Важным условием предупреждения хищений материальных ресурсов, является организация пропускной системы на территории их хранения. При контроле этого объекта проверяются книги регистрации, пропусков, журналы взвешивания грузов на автомобильных весах, сообщения охранников-контролеров и органов милиции о вывозе и выносе с территории организации материальных ресурсов без должного оформления, приказы (распоряжения) о принятых мерах по устранению выявленных нарушений и др. После проведения обследования склада аудиторы могут непосредственно осуществлять контрольные проверки поступления материальных ресурсов и их вывоза, контрольные инвентаризации отдельных видов материалов и сырья.

В организациях важную роль в обеспечении сохранности имущества имеет правильный подбор работников на должности с материальной ответственностью. На эти должности нельзя назначать лиц, не имеющих специальной подготовки и уволенных ранее с работы за хищения и злоупотребления. По документам, находящимся в личном деле (трудовым книжкам, документам об образовании, выпискам с приказов) проверяют, соблюдается ли указанный порядок подбора кадров.

Сохранность ТМЦ зависит от условий хранения, поэтому следующим этапом контроля является проверка состояния складского хозяйства. Проверяют соблюдение правил хранения с точки зрения противопожарной безопасности и условий сохранности от порчи.

К организации работы складского хозяйства предъявляются следующие требования:

Склады предприятия должны быть специализированны, так как материалы различных физико-химических свойств требуют разных режимов хранения;

Помещение склада должно быть оборудовано спецстеллажами, полками, шкафами и ящиками для хранения материалов;

На материалы каждого вида должен быть выписан ярлык, где указывается наименование материала, его номенклатурный номер, марка, размер, единица измерения. Ярлык прикрепляется к месту хранения данного материала.

Все склады должны быть обеспечены необходимыми приборами, мерной тарой и другими аналогичными приспособлениями. Весоизмерительные приборы должны периодически проходить проверку в специализированных лабораториях.

Имеется ли приказ об установлении круга лиц, которым дано право затребовать материалы, разрешить их отпуск со склада. Образцы подписей этих лиц должны находится на складе;

Разработан ли на предприятии номенклатура-ценник. В первичных документах по движению производственных запасов указывают номенклатурные номера, что облегчает их группировку;

Назначены ли приказом МОЛ (кладовщики, зав. складами), заключены ли с ними договора о полной индивидуальной материальной ответственности;

Производится ли приемка продукции производственно-технического назначения по количеству и качеству, соответствует ли она требованиям Инструкции о порядке приемки продукции по количеству и качеству.

Проверка состояния складского хозяйства и обеспечения сохранности материальных ценностей в сочетании с последующей документальной проверкой дает возможность сделать обоснованные выводы о целостности ресурсов.

II АУДИТ ДВИЖЕНИЯ МАТЕРИАЛЬНЫХ ЕННОСТЕЙ НА ПРЕДПРИЯТИИ

2.1 Экономическая характеристика предприятия

В таблице 1 рассмотрим результаты финансовой деятельности хозяйства – это прибыль или убыток, которые по реализованной продукции определяются, как разница между выручкой, полученной от реализации продукции, и полной или коммерческой себестоимостью реализованной продукции.

Основные экономические показатели хозяйственной деятельности ООО «Альфа» за 2002-2003 гг. В тысячах рублей

Как свидетельствует обобщающая информация таблицы 1 о состоянии и динамике всех существенных показателей, характеризующих финансовые результаты деятельности организации, к которой относятся не только различные виды прибыли, но и также важнейшие финансовые инструменты, как выручка от продаж, полная себестоимость произведенной и реализованной продукции, товаров, работ, услуг. В отчетном году по сравнению с предыдущим годом выручка от продаж увеличилась на 7,9%; себестоимость проданных товаров – на 4,3%. При этом валовая прибыль увеличилась на 58,6%; расходы по продажам уменьшились на 63,4%; прибыль от продаж увеличилась на 1,2%; убыток до налогообложения уменьшился на 32,3%, а непокрытый убыток – на 71,3%.

Данные таблицы 1 позволяют раскрыть структуру всех основных элементов, формирующих конечный финансовый результат.

В соответствии с действующим законодательством предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью. В состав предприятия как имущественного комплекса входят все виды имущества, включая земельные участки, здания, сооружения, инвентарь, сырье, продукцию, долги, права требования, а также на обозначения, индивидуализирующее предприятие, его продукцию, работы и услуги другие исключительные права, если иное не предусмотрено законом или договором. Стоимостной и натурально-вещественный состав имущества предприятия определяется спецификой его производственно-хозяйственной деятельности и во многом определяет рыночный потенциал предприятия.

Анализ состава и динамики активов ООО «Альфа» за 2002-2003 годы произведен в таблице 2.

Состав и динамика активов ООО «Альфа» за 2002-2003 гг.

В тысячах рублей

1. Внеоборотные активы

Долгосрочные финансовые вложения

Отложенные налоговые активы

Итого по разделу 1

2. Оборотные активы

Расходы будущих периодов

Налог на добавленную стоимость по приобретенным ценностям

Краткосрочная дебиторская задолженность

Итого по разделу 2