Рейтинг: 4.6/5.0 (1771 проголосовавших)

Рейтинг: 4.6/5.0 (1771 проголосовавших)Категория: Бланки/Образцы

13.1. Декларация об объемах розничной продажи алкогольной и спиртосодержащей продукции по форме приложения № 11-1 (далее – декларация № 11-1) и приложения № 11-2 (далее – декларация № 11-2) заполняется организациями, осуществляющими розничную продажу алкогольной продукции (за исключением пива и пивных напитков) и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, в том числе организациями розничной беспошлинной торговли.

13.2. В декларации № 11-1 указывается:

13.2.1. Общие сведения:

в графе А «№ п/п» - порядковый номер заполняемой строки (от 1 и далее);

в графе 1 «Вид продукции» - вид продукции в соответствии с Классификатором ;

в графе 2 «Код вида продукции» - код вида продукции в соответствии с Классификатором ;

13.2.2. Раздел «Сведения о производителе/импортере».

В разделе отражаются сведения о производителе Российской Федерации или импортере продукции, (организации, осуществившей ввоз продукции на территорию Российской Федерации) этилового спирта, алкогольной и спиртосодержащей продукции:

в графе 3 «Наименование производителя/организации импортера» - полное наименование организации – производителя продукции в Российской Федерации, организации импортера продукции, осуществляющей ввоз продукции на территорию Российской Федерации;

в графе 4 «ИНН» - идентификационный номер организации – производителя, организации импортера продукции;

в графе 5 «КПП» - код причины постановки по месту нахождения организации – производителя, организации импортера продукции;

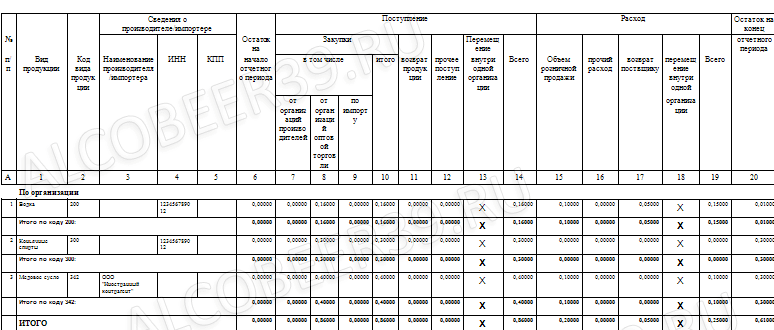

в графе 6 «Остаток на начало отчетного периода» - остатки продукции на начало отчетного периода.

13.2.3. Раздел «Поступление».

Подраздел «Закупки»:

в графе 7 «от организаций производителей» - объем закупленной продукции у организаций, имеющих лицензии на производство, хранение и поставки произведенной алкогольной и спиртосодержащей продукции;

в графе 8 «от организаций оптовой торговли» - объем закупленной продукции у организаций, имеющих лицензии на закупку, хранение и поставки произведенной алкогольной и спиртосодержащей продукции, в соответствии с сопроводительными документами;

в графе 9 «по импорту» - объем закупленной продукции по импорту в соответствии с сопроводительными документами;

в графе 10 «Итого» - общий объем закупленной продукции, (показатели строк графы 10 равны сумме показателей строк граф 7- 9);

Подраздел общих сведений.

в графе 11 «Возврат от покупателя» - объем возвращенной продукции покупателями;

в графе 12 «Прочее поступление» – указывается прочий объем поступившей продукции, не указанный в графах 7 - 11, в том числе:

а) объем, излишков, выявленных в результате проведенной инвентаризации (отдельной строкой с пометкой «излишки»);

в графе 13 «Перемещение внутри одной организации» – объем продукции полученный одним обособленным подразделением организации от другого обособленного подразделения организации, либо от головной организацией (в целом по организации графа не заполняется);

в графе 14 «Всего» - общий объем поставленной продукции. Показатели строк графы 12 равны сумме показателей строк граф 10 -12 для организации или граф 10 -13 для обособленного подразделения;

13.2.4. Раздел «Расход».

в графе 14 «Объем розничной продажи» - сведения об объемах розничной продажи продукции в соответствии с сопроводительными документами;

в графе 15 «Прочий расход» – объем прочего расхода продукции, не указанный в графе 14, в том числе:

а) объем потерь продукции в пределах норм естественной убыли;

б) объем, выявленной недостачи (боя, хищения) продукции, в результате проведенной инвентаризации (отдельной строкой);

в) объем расхода продукции на лабораторные нужды для прохождения добровольной проверки качества;

г) объем конфискованной продукции по решению суда;

в графе 16 «Возврат поставщику» - объем возвращенной продукции поставщикам в соответствии с сопроводительными документами;

в графе 17 «Всего» - общий объем расхода продукции (показатели строк графы 19 равны сумме показателей строк граф 15-18).

в графе 18 «Остаток на конец отчетного периода» - остатки продукции на конец отчетного периода.

13.2.5. При наличии у организации обособленных подразделений графы в декларации № 11-1 заполняется в соответствии с вышеуказанным порядком из заполнения.

13.2.6. В декларации № 11-1 указывается:

- в разделе «по организации» - сводные данные по организации по всем графам декларации в соответствии с порядком их заполнения суммарно с учетом всех обособленных подразделении;

- в разделе «по месту нахождения обособленного подразделения (с указанием ИНН, КПП и адреса)» - данные по каждому обособленному подразделению организации по всем графам декларации № 11-1 в соответствии с порядком их заполнения.

Данный раздел заполняется отдельно по каждому обособленному подразделению организации с указанием его ИНН, КПП и адреса.

13.3. В декларации № 11-2 указывается:

13.3.1. Общие сведения:

в графе А «№ п/п» - порядковый номер заполняемой строки (от 1 и далее);

в графе 1 «Вид продукции» - вид продукции в соответствии с Классификатором;

в графе 2 «Код вида продукции» - код вида продукции в соответствии с Классификатором;

13.3.2. Раздел «Сведения о производителе/импортере».

В разделе отражаются сведения о производителе Российской Федерации или импортере (организации, осуществляющей ввоз на территорию Российской Федерации) этилового спирта, алкогольной и спиртосодержащей продукции:

в графе 3 «Наименование производителя/импортера» - полное наименование организации – производителя Российской Федерации, импортера продукции (организации, осуществляющей ввоз на территорию Российской Федерации);

в графе 4 «ИНН» - идентификационный номер организации – производителя Российской Федерации, импортера продукции (организации, осуществляющей ввоз на территорию Российской Федерации);

в графе 5 «КПП» - код причины постановки по месту нахождения организации – производителя Российской Федерации, импортера продукции (организации, осуществляющей ввоз на территорию Российской Федерации);

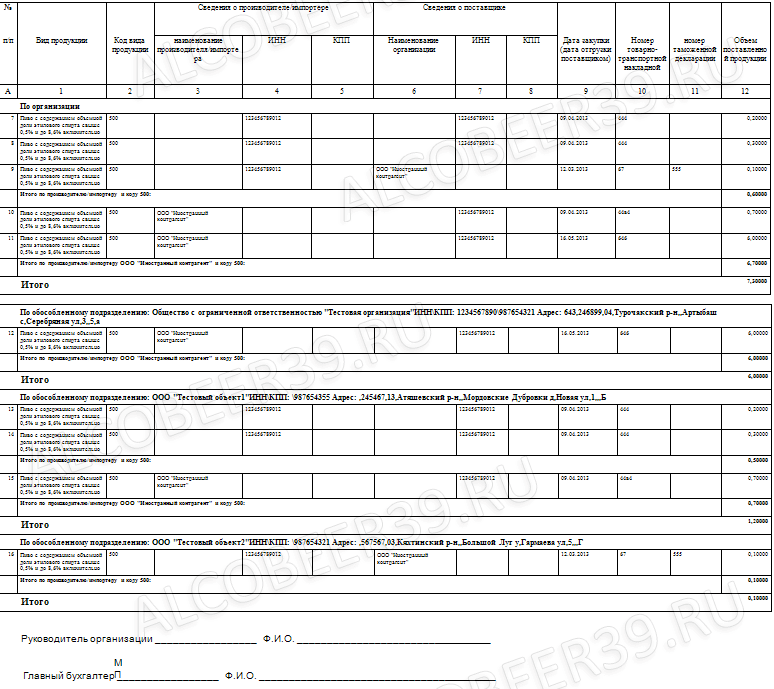

13.3.3. Раздел «Сведения о поставщике».

Подраздел «Общие сведения»:

в графе 6 «Наименование организации» - наименование каждой организации - поставщика продукции по каждой товарно-транспортной накладной (ТТН), каждому виду полученной продукции;

в графе 7 «ИНН» - ИНН организации - поставщика продукции;

в графе 8 «КПП» - указывается КПП организации - поставщика продукции.

Подраздел «Лицензия»:

в графе 9 «Серия, номер» - серия, номер лицензии, имеющейся у организации - поставщика продукции;

в графе 10 «Дата выдачи» - дата выдачи лицензии, имеющейся у организации - поставщика продукции;

в графе 11 «Дата окончания» - дата окончания действия лицензии, имеющейся у организации - поставщика продукции;

в графе 12 «Кем выдана» - наименование органа, выдавшего лицензию организации - поставщику продукции.

Подраздел «Общие сведения»:

в графе 13 «Дата закупки» – дата закупки продукции организацией-получателем, соответствующая дате отгрузки (поставке) продукции, указанной поставщиком в товарно-транспортной накладной или таможенной декларации;

в графе 14 «Номер товарно - транспортной накладной» – номер товарно-транспортной накладной (ТТН);

в графе 15 «Номер таможенной декларации» – номер таможенной декларации;

в графе 16 «Объем закупленной продукции» - объем закупленной продукции согласно товарно-транспортной накладной или таможенной декларации.

13.3.4. При наличии у организации обособленных подразделений графы в декларации № 11-2 заполняются в соответствии с вышеуказанным порядком из заполнения.

13.3.5. В декларации № 11-2 указывается:

- в разделе «по организации» - сводные данные по организации по всем графам декларации в соответствии с порядком их заполнения суммарно с учетом всех обособленных подразделении;

- в разделе «по месту нахождения обособленного подразделения (с указанием ИНН, КПП и адреса)» - данные по каждому обособленному подразделению организации по всем графам декларации № 11-2 в соответствии с порядком их заполнения.

Данный раздел заполняется отдельно по каждому обособленному подразделению организации с указанием его ИНН, КПП и адреса.

13.3.6. Сведения о возвратах продукции от получателей указываются в разделах «Возврат от покупателя»» в соответствии с порядком заполнения декларации № 11-2.

Организации и (или) индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, представляют соответственно декларации об объеме розничной продажи алкогольной (за исключением пива и пивных напитков) и спиртосодержащей продукции и декларации об объеме розничной продажи пива и пивных напитков.

Организации и (или) индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, представляют соответственно декларации об объеме розничной продажи алкогольной (за исключением пива и пивных напитков) и спиртосодержащей продукции и декларации об объеме розничной продажи пива и пивных напитков.

Постановлением Правительства РФ от 09.08.2012 № 815 утверждены Правила представления деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей (далее – Правила), а также формы деклараций, в том числе:

а) декларации об объеме розничной продажи алкогольной (за исключением пива и пивных напитков) и спиртосодержащей продукции (Приложение № 11 к Правилам);

б) декларации об объеме розничной продажи пива и пивных напитков (приложение № 12 к Правилам).

Декларации представляются в электронной форме или на бумажных носителях (п. 16 Правил).

Электронный формат декларация утвержден Приказом Росалкогольрегулирования от 28.08.2012 № 237.

Согласно п. 19 Правил указанные декларации представляются организациями и индивидуальными предпринимателями в органы исполнительной власти субъектов РФ по месту регистрации организации (индивидуального предпринимателя).

В письме Росалкогольрегулирования от 14.09.2012 № 19219/15-03 разъяснено, что если организация, индивидуальный предприниматель представили в орган исполнительной власти субъекта РФ декларации в электронном виде, то представлять их на бумажном носителе не требуется.

Копии деклараций, представляемых в органы исполнительной власти субъектов РФ, организации и индивидуальные предприниматели направляют в Федеральную службу по регулированию алкогольного рынка (Росалкогольрегулирования) в электронной форме в течение суток после представления деклараций в органы исполнительной власти субъектов Российской Федерации.

На официальном сайте Росалкогольрегулирования www.fsrar.ru в разделе «Декларирование» размещены нормативно-правовые акты и информационные письма о порядке заполнения и представления деклараций.

В письме Росалкогольрегулирования от 17.09.2012 № 19439/15 сообщено о том, что на федеральном портале декларирования реализован функционал направления в Росалкогольрегулирование электронных копий деклараций, представленных на бумажном носителе в субъект РФ. При этом указано, что в случае возникновения технических проблем в региональных площадках по декларированию субъектов РФ, Росалкогольрегулирование готово принять через указанный функционал копии деклараций без усиленной квалифицированной электронной подписи субъекта РФ.

Для представления деклараций об объемах розничной продажи алкогольной продукции, а также производства и оборота пива и пивных напитков организациям требуется пройти процедуру регистрации в личном кабинете Росалкогольрегулирования (https://service.fsrar.ru/ ). По этому же адресу размещена «Информация об информационных системах по приему розничных деклараций Субъектов РФ».

Сроки представления деклараций

По общему правилу, отчетность по пиву необходимо сдавать:

Штрафы за непредставление деклараций:

Статьей 15.13 КоАП РФ предусмотрено административное наказание:

Размер административного штрафа составляет:

Указанное правонарушения не является длящимся, поэтому привлечь организацию к ответственности можно только в течение 2-х месяцев со дня его совершения. См. ч. 1 ст. 4.5, пп. 6 ч. 1 ст. 24.5 КоАП РФ; п. 14 Постановления Пленума ВС от 24.03.2005 № 5; постановление ФАС Поволжского округа от 12.10.2010 № А57-4898/2010.

Должны ли сдавать декларации организации общественного питания?

Организации общественного питания, осуществляющие розничную продажу алкогольной продукции, должны представлять декларации пива в общеустановленном порядке, поскольку Правилами для таких организаций исключений не установлено.

Как заполнять данные по организации и обособленным подразделениям

В строках «Сведения по организации» разделов I и II декларации указывают сводные данные об организации по всем графам декларации суммарно с учетом всех обособленных подразделений.

В строках «Сведения по организации» разделов I и II декларации отражают данные по каждому обособленному подразделению организации по всем графам декларации. При этом указанные разделы заполняются отдельно по каждому обособленному подразделению с указанием его ИНН, КПП и адреса.

Борихинский пивоваренный завод был основан в 2002 году в поселке Бориха, расположенном в Алейском районе Алтайского края. В 2012-2013 году завод получил новое оборудование наряду с полной модернизацией производства, главной задачей которой было увеличение объемов производимых напитков, а также создание дополнительных рабочих мест. Сегодня, благодаря использованию современного профессионального варочного оборудования и зарекомендовавших себя во всем Читать далее…

Пивоваренный завод «Крынiца» расположен в столице республики Беларусь – городе Минске. Строительство завода началось в 1973 году промышленной зоне Минска – бывшем пригородном поселке Дражня. В 1975 году Минским пивоваренным Заводом №2 была выпущена первая партия пива. Изначально завод был рассчитан на производство семи миллионов декалитров пива в год. Для сравнения, сейчас он производит 24 Читать далее…

Живое нефильтрованное неосветленное непастеризованное белое пшеничное пиво «Сладовар» набирает значительную популярность среди любителей хорошего пива не только в Красноярске, но и по всей Сибири. Сладовар производит «Борихинский Завод Напитков», зарекомендовавший себя в роли ответственного производителя, для которого качество продукта всегда находится на первом месте. Содержание алкоголя в пиве составляет 4%; Экстрактивность начального сусла – 11%; Энергетическая Читать далее…

Совсем недавно на прилавках наших магазинов начал появляться новый продукт, с непривычным слуху названием – «качемас». В большинстве случаев, качемас позиционируют, как отличную закуску к пиву, именно поэтому огромный ассортимент качемасов можно наблюдать в магазинах разливного пива. Рецепт качемаса пришел к нам от коренных жителей Дальнего Востока. Для его приготовления жирную рыбу подвешивали на открытом Читать далее…

В 1980 году в Абакане состоялось открытие нового пивоваренного завода. В короткий срок времени продукция этого завода получила широкую известность и завоевала огромную популярность среди большинства местных любителей пива. Со временем абаканское пиво стало таким же популярным и в соседних с Хакасией регионах, в том числе в Красноярском крае и Красноярске. Это позволило заводу ежегодно Читать далее…

Стаут – особый вид темного пива верхнего брожения. От портера его отличает более высокое содержание алкоголя и насыщенный вкус, который получается благодаря необычному составу зерновой засыпи, использованию жженого солода и специальных сортов хмеля. Стауты производятся небольшими партиями, так как считается, что это специфический напиток, предназначенный, главным образом, для больших знатоков и ценителей темных сортов. Но Читать далее…

ПОПУЛЯРНЫЕ СТАТЬИАлкогольные декларации представляют компании, занимающиеся розничной продажей алкогольной продукции, а также предприниматели, реализующие пиво и пивные напитки (сидр, пуаре или медовуху).

Данную отчетность сдают еще и фирмы, торгующие спиртосодержащей непищевой продукцией с содержанием этилового спирта более 25%.

Розничные продавцы лицензируемой алкогольной продукции заполняют декларацию № 11, а продавцы пива и пивных напитков (сидра, пуаре, медовухи) — декларацию № 12 из списка деклараций об объеме розничной продажи. При этом «упрощенцы», имеющие лицензию на торговлю алкогольной либо спиртосодержащей продукцией, должны представлять алкогольные декларации по форме № 11, даже если в отчетном квартале действие лицензии было приостановлено либо продажи алкогольной продукции не велись.

Куда алкогольные декларации отправлятьСогласно пункту 19 Правил представления деклараций, утвержденных постановлением Правительства РФ от 09.08.2012 № 815 (далее — Правила), отчетность представляется в органы исполнительной власти субъектов Российской Федерации по месту регистрации организации (индивидуального предпринимателя). Как правило, это орган власти, который выдает лицензию на продажу алкоголя (в Москве — это Департамент торговли и услуг, в Московской области — Министерство потребительского рынка и услуг). А уже копии этих деклараций вы направляете в Федеральную службу по регулированию алкогольного рынка в электронной форме.

В какие сроки сдают алкогольные декларацииАлкогольные декларации необходимо предоставлять не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 7 Постановления Правительства РФ от 15.11.2013 № 1024 ).

Тем, кто не представит декларацию или сдаст ее невовремя, грозит административный штраф (ст. 15.13 КоАП РФ ):

— для фирм — 50 000—100 000 руб.;

— для руководителей фирм и предпринимателей — 5000—10 000 руб.

Если в течение одного отчетного года декларация повторно сдана с недостоверными сведениями или с нарушением сроков сдачи, лицензирующий орган может приостановить или аннулировать действие лицензии (п. 1 и п. 3 ст. 20 Федерального закона от 22.11.95 № 171-ФЗ).

В каком виде подают алкогольные декларацииАлкогольные декларации можно предоставлять только в форме электронного документооборота.

Отчеты по формам № 11 и 12 представляются в органы исполнительной власти субъектов Российской Федерации по месту регистрации организации (индивидуального предпринимателя), а после этого в течение суток фирмы и предприниматели обязаны направить копии деклараций в Федеральную службу по регулированию алкогольного рынка (п. 19 Правил ).

Для того, чтобы отправить электронные декларации, достаточно зарегистрироваться на спеуиальном сервисе. С его помощью вы сможете подать декларации в оба ведомства.

Правда, есть регионы, где для передачи деклараций региональному органу испольнительной власти нужно проходить регистрацию на отдельном сервисе. Для этого на основном сервисе РАР, сразу под строками ввода данных для входа в личный кабинет, есть необходимые ссылки. Вам нужно просто выбрать ваш регион из списка, а дальше пройти регистрацию (в списке есть Москва и Санкт-Петербург).

Как алкогольную и пивную декларацию заполняютПорядок заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей утвержден Приказом Росалкогольрегулирования от 23.08.2012 № 231 .

Декларация состоит из титульного листа и непосредственно самой формы. На заполнении титульного листа подробно останавливаться не будем, перейдем сразу к заполнению формы, которая состоит из двух разделов.

Раздел I. Данные «Сведения об организации/индивидуальном предпринимателе» указываются по всем графам декларации суммарно, с учетом всех обособленных подразделений. Наименование организации необходимо указать сокращенно согласно учредительным документам, записать ИНН и КПП. Индивидуальный предприниматель указывает свои ФИО и ИНН.

В разделе «Сведения об обособленном подразделении/объекте торговли индивидуального предпринимателя» указывают данные по всем графам декларации по каждому обособленному подразделению.

В графах 1 и 2 вид и код продукции нужно указать в соответствии с Классификатором видов продукции (приложение 1 к Порядку заполнения деклараций).

В разделе «Сведения о производителе/импортере» (графы 3—5) для всех компаний нужно обязательно указать наименование организации (краткое наименование страны в соответствии с классификатором стран мира, населенный пункт, улица, № дома, № офиса) с учетом таких особенностей:

1) для российских организаций и индивидуальных предпринимателей указывается ИНН (организации указывают еще и КПП). В случае если поставщиком является обособленное подразделение, то указывается КПП по этому подразделению;

2) для импортеров Республики Беларусь вместо ИНН указывают учетный номер плательщика;

3) для импортеров Республики Казахстан в графе ИНН указывают регистрационный номер налогоплательщика, либо бизнес-идентификационный номер, либо индивидуальный идентификационный номер.

В графе «КПП» для Беларуси и Казахстана ставится прочерк.

В графах 7—10 раздел «Поступления» отражают данные в соответствии с сопроводительными документами закупки от производителей, организаций оптовой торговли, по импорту и общий объем закупленной продукции. Остальные графы заполняются согласно их наименованиям.

Итог необходимо подвести по объему оборота по кодам видов продукции по каждому производителю, импортеру, а также общий итог оборота по видам продукции.

Раздел II «Сведения о производителе/импортере» и «Сведения о поставщике продукции» заполняется по аналогии с разделом I.

В графе «Объем закупленной продукции» вы указываете объем продукции, закупленный в соответствии с сопроводительными документами. Для розницы это товарно-транспортная накладная.

Итогом вы подводите объем закупки по поставщикам по кодам видов продукции в разрезе производителей и импортеров. Атакже подводите общий итог объема закупки продукции по ее видам.

Декларация по алкоголю и пиву очень похожи. Различия следующие:

Во-первых, в разделе I алкогольной декларации присутствуют графы 13 и 18 — «Перемещения внутри одной организации». В них — данные по перемещению продукции из одного подразделения организации в другое. В целом по организации эту графу заполнять не нужно. А вот в декларации по пиву и пивным напиткам такие графы отсутствуют. Во-вторых, в разделе II декларации по алкоголю в сведениях о поставщике продукции (графы 9—12) — данные его лицензии, в «пивной» декларации этих данных нет.

Остальные графы разделов I и II деклараций по формам 11 и 12 практически не различаются.

Декларация о розничной продаже алкогольной продукции (образец)• Алкогольная декларация: кто подает, сроки сдачи

• Алкогольная декларация по розничной торговле в 1С:Бухгалетрия 3.0 по нескольким обособленным подразделениям (складам)

• Отправка Алкогольной декларации из 1С:Бухгалтерии

Алкогольные декларации по розничной продаже (Формы №11 и №12) должны подавать организации и ИП, занимающиеся розничной продажей алкогольной продукцией и пивом:

1) Индивидуальные предприниматели продают только пиво и сдают отчет Алкогольная декларация Форма №12;

2) Организации, занимающиеся розничной продажей алкогольной продукцией и пивом, сдают отчет Алкогольная декларация Форма №11 и Форма №12.

Форма №11 – это Декларация об объеме розничной продажи алкогольной (за исключением пива и пивных напитков) и спиртосодержащей продукции (Приложение № 11 к Правилам предоставления деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей);

Форма №12 – это Декларация об объеме розничной продажи пива и пивных напитков (Приложение № 12 к Правилам представления деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей).

Алкогольная декларация. Сроки сдачи

Декларации представляются ежеквартально, не позднее 20-го числа месяца, следующего за отчетным периодом:

- сдача за 1 квартал до 20 апреля;

- сдача за 2 квартал до 20 июля;

- сдача за 3 квартал до 20 октября;

- сдача за 4 квартал до 20 января.

Алкогольная декларация по розничной торговле в 1С:Бухгалетрии 3.0

Сформировать отчет Алкогольная декларация по форме №11 и №12 в 1С:Бухгалтерия 3.0 - просто. если у организации (ИП) только одно обособленное подразделение.

Для этого необходимо вести количественный учет розничной торговли и сделать несколько простых настроек:

1. Установить для Склада (Магазина), в котором учитываются розничная торговля – Тип Склада «Розничный магазин»;

2. Для каждого алкогольного товара (пива) заполнить «Сведения об алкогольной продукции»;

3. Для каждого поставщика алкогольного товара (пива) заполнить «Лицензии поставщиков алкогольной продукции»;

4. Продажи алкогольной продукции и пива фиксировать проведением документа «Отчет о розничных продажах».

(подробнее можно прочитать в нашей статье «Розничная торговля алкогольной продукцией и пивом – учет по одному подразделению. Алкогольная декларация Форма №11 и №12 – просто о сложном!»).

Алкогольная декларация по розничной торговле в 1С:Бухгалетрии 3.0 в разрезе НЕСКОЛЬКИХ ПОДРАЗДЕЛЕНИЙ (СКЛАДОВ)

Если у организации (ИП) более одного подразделения, учет ведется в аналитике нескольких складов (магазинов).

Но при формировании отчета Алкогольная декларация (Форма №11 и №12), отчет заполнится сводно по организации (ИП), без учета аналитики по подразделениям (складам).

Причина в том, что в конфигурациях 1С:Бухгалтерия 3.0 (ПРОФ и Базовая) нет справочника «Обособленные подразделения» (есть только в конфигурации 1С:Бухгалтерия 3.0 КОРП, цена 33600,00 руб.).

Конечно, можно выделить нужные нам Обособленные подразделения (магазины) на отдельный баланс и заполнить элемент справочника «Организации» - но тогда и отчетность будет формироваться отдельно для Организации и Организации (Обособленное подразделение).

Сформировать отчет Алкогольная декларация по Форме №11 и №12 в разрезе подразделений (складов - магазинов) в конфигурациях 1С:Бухгалтерия 3.0 (ПРОФ и Базовая) можно, загрузив внешний отчет «Алкогольная декларация Форма №11 и №12".

Основные возможности и преимущества отчета:

1. Отчет Алкогольная декларация по Форме №11 и №12 формируется в разрезе обособленных подразделений (складов, магазинов) по команде отчета Заполнить;

2. Формирование сверки с поставщиком, используя данные раздела II Алкогольной декларации, сохранение в формате .xls;

3. Отправка Алкогольной декларации в РАР непосредственно из программы 1С:Бухгалтерия, раздел Регламентированная отчетность (с использованием Сервиса 1С-Отчетность)

4. Внешний отчет работает с конфигурациями 1С:Бухгалтерия 3.0 (Базовая и ПРОФ);

5. Учет розничной торговли ведется привычно для бухгалтера (обособленные подразделения выделены как отдельные склады-магазины в рамках одной организации (ИП)).

Отправка Алкогольной декларации из 1С:Бухгалтерии

Организация (ИП) должна быть зарегистрирована на портале Росалкогольрегулирования http://service.fsrar.ru

В 1С:Бухгалтерии нужно заполнить отчет и отправить в РАР (команда «Отправка» из формы отчета) с использованием сервиса 1С-Отчетность.

В подтверждение отправки к отчету будет прикреплен протокол с сервера "Отчет сдан".

Стоимость внешнего отчета «Алкогольная декларация Форма №11 и №12 в разрезе подразделений» 4500,00 руб.

Для покупки отчета можно обратиться в 1С:Франчайзи "Центр автоматизации "Кутузов":

г. Севастополь, ул. Генерала Петрова 20, оф. 1

т. (8692) 555-301, +7(978)034-5245, +7(978)764-1812, +7(978)764-1839

e-mail: 1c@kutuzov-it.com

6 сентября 2012

Министерство юстиции 30 августа зарегистрировало приказ Росалкогольрегулирования от 23.08.12 № 231. который регулирует порядок заполнения «алкогольных» деклараций. Это последний документ, который был необходим для сдачи алкогольной отчетности по новым правилам (о других документах, устанавливающих кто, как и когда должен отчитываться, см. «Утверждены новые правила представления «алкогольных» деклараций » и «Как сдать розничную «алкогольную» декларацию »). О том, на что стоит обратить внимание при заполнении «алкогольных» деклараций, часть которых необходимо сдать до 20 сентября, читайте в настоящей статье.

Материалы по теме

По каким формам отчитыватьсяДля начала напомним, какие формы деклараций подают те или иные декларанты:

ИП должны отчитываться только по форме № 12.

Розничные продавцы могут подавать декларации только в электронном виде (подробнее см. «Как сдать розничную «алкогольную» декларацию »). Для этого им необходимо приобрести сертификат ключа электронной цифровой подписи и средства криптозащиты (здесь можно выбрать ближайший к декларанту сервисный центр по продаже ЭЦП и СКЗИ ).

Сроки представления отчетностиДекларации подаются ежеквартально, в срок до 10 апреля, 10 июля, 10 октября, 20 января.

Обратите внимание: те, кто отчитывается по алкоголю впервые, должны сдать декларации за I и II кварталы текущего года до 20 сентября. Это касается:

При обнаружении ошибок, фактов неотражения или неполного отражения сведений декларацию следует корректировать с обоснованием причин, вызвавших недостоверность первичного отчета.

Корректирующие формы подаются до окончания отчетного года. А вот в какой срок следует исправлять ошибки, допущенные в отчетности за IV квартал, в законодательных актах ничего не сказано. Видимо, придется ждать дополнительных разъяснений РАР.

Уточнять сведения за проверяемый период во время прохождения проверки уполномоченными органами нельзя.

ШтрафыЗа уклонение, несвоевременную подачу отчетности и (или) включение в декларацию заведомо искаженных сведений статьей 15.13 КоАП предусмотрена административная ответственность: штраф для должностных лиц в размере от 3 000 до 4 000 рублей; для юридических лиц — от 30 000 до 40 000 рублей.

Для производителей статьей 14.19 КоАП отдельно установлена еще и ответственность за нарушение порядка учета продукции при производстве или обороте: штраф для должностных лиц в размере от 3000 до 4000 рублей; для юридических лиц — от 70 000 до 80 000 рублей.

Заполняем декларациюДекларации формируются за отчетный квартал (без нарастающего итога с начала года).

Отметим, что комментируемый порядок заполнения деклараций написан довольно понятно, и не должен вызвать никаких затруднений у опытного бухгалтера. Однако на некоторые особенности заполнения мы все же хотели бы обратить ваше внимание. Судя по вопросам об алкогольной отчетности на нашем форуме. именно эти особенности вызывают затруднения у декларантов.

Место осуществления деятельностиНа титульном листе декларации №12 в поле «Место осуществления деятельности организации» отражается указанный в лицензии адрес осуществления организацией лицензируемого вида деятельности; в поле «Место осуществления деятельности ИП» — адрес торгового объекта.

Данные о лицензияхВ разделе «Сведения о лицензиях» (для деклараций № 1-11) указываются серия, номер лицензии, даты начала и окончания ее действия, виды деятельности, указанные в лицензии. Следует перечислить все лицензии, имевшиеся у организации в течение отчетного периода.

Работа по нескольким лицензиямОрганизации, работающие на основании нескольких лицензий, формируют единую декларацию по всем кодам видов продукции (независимо от количества лицензий на каждый вид деятельности). Обновленный классификатор кодов продукции с расшифровкой имеется на сайте РАР (http://fsrar.ru/Declaring/klassifikator-vidov-produkcii ).

Сведения по организации или ИПВ строке «Сведения по организации / ИП» указывается сокращенное наименование организации в соответствии с учредительными документами, ИНН и КПП согласно Свидетельству о постановке на учет в ИФНС. ИП указывает фамилию, имя и отчество, а также ИНН (КПП у предпринимателя нет). При наличии у организации обособленных подразделений, а у ИП — объектов торговли, имеющих разные адреса, в таблице указываются сводные данные (суммарно с учетом всех обособленных подразделений и всех торговых объектов).

Сведения о подразделениях и торговых объектахВ раздел «Сведения по обособленному подразделению (с указанием ИНН, КПП и адреса)» вносится информация по каждому подразделению организации в соответствии с местами осуществления их деятельности, указанными в лицензии. ИП указывает сведения по каждому торговому объекту.

Округление показателейСведения вносятся во все графы декларации в соответствии с порядком их заполнения. Показатели необходимо указывать в декалитрах или тоннах с округлением до третьего знака после запятой. 1 декалитр (дал) равен 10 литрам.

Сведения о производителе или импортереВ графах под заголовком «Сведения о производителе/импортере» указывается следующее.

1) Сокращенное наименование организации или ее обособленного подразделения (если производство / импорт осуществляется подразделением) и адрес, содержащий краткое наименование страны по классификатору, утвержденному решением Комиссии Таможенного союза (далее — ТС) от 20.09.10 № 378. административно-территориальную единицу, населенный пункт, улицу, номер дома и офиса.

2) Если производителем/импортером является ИП, то следует указать его фамилию, имя, отчество и место жительства (краткое наименование страны в соответствии с классификатором стран мира, административно-территориальную единицу, населенный пункт, улицу, номер дома и квартиры).

3) Для организаций РФ указывают ИНН и КПП. При этом, если поставщиком выступает обособленное подразделение, то проставляется КПП по месту его нахождения. Для предпринимателей вписывают только ИНН.

4) Для организаций и предпринимателей других государств — членов ТС, которые являются производителями продукции, а также осуществляют ввоз на таможенную территорию продукции в статусе товара ТС, указываются:

5) Сведения о производителе/импортере следует брать из раздела «А» справки к ТТН и (или) сертификата соответствия.

В декабре 2012 года компания СКБ Контур выпустила сервис «Алкодекларация.Контур », который позволяет избежать многих проблем при подготовке и отправке отчетности в РАР. Подробности — в статье «Создан сервис, позволяющий бесплатно готовить, проверять и отправлять алкогольную отчетность ».

Источник: БухОнлайн.ру Автор: Александра Кривошеева, эксперт «Бухгалтерии Онлайн»

Цитата (Тигреша): Подскажите пожалуйста кто сделал или делает алкогольные декларации где сказать программу ДекларантАлко и чтоб она установилась? А то скачала с сайта http://forum.fsrar.ru/ucp.php,начала устанавливать и выдает ошибку  подскажите пожалуйста,а то сроки все горят

подскажите пожалуйста,а то сроки все горят

Добрый день. На нашем форуме нельзя задавать собственные вопросы, в темах, в которых обсуждается публикация. Пожалуйста, новый вопрос задайте в своей новой теме. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума.

В этой теме Вам не ответят, а в новой ответят обязательно.

Тигреша 14 сентября 2012, 18:30

Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос в НОВОЙ теме.

Цитата (тагир): Здраствуйте, у меня такой вопрос. я ИП собираюсь сдать декларации. мне заполнять в электронном виде или можно на бумажзном носители

Добрый день. В этой теме обсуждается публикация. А свой вопрос задавайте, пожалуйста, на нашем форуме в новой теме. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума. У нас есть специальный раздел "Отчетность при торговле алкоголем ".

После того, как вы зададите вопрос по правилам, я вам сразу отвечу.

С 1 января 2012 г. организации, осуществляющие розничную продажу алкогольной и спиртосодержащей продукции, и индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, обязаны вести учет и декларировать оборот алкогольной и спиртосодержащей продукции. О составлении деклараций об объеме розничной продажи алкогольной и спиртосодержащей продукции в "1С:Бухгалтерии 8" рассказывает д.э.н. профессор С.А. Харитонов.

Правовые основы производства и оборота этилового спирта, алкогольной и спир-тосодержащей продукции и ограничения потребления (распития) алкогольной продукции в Российской Федерации установлены Федеральным законом от 22.11.1995 № 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" (далее - Закон №171-ФЗ).

Для целей государственного регулирования алкогольного рынка статьей 14 Закона №171-ФЗ установлен порядок учета и декларирование объема производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, использования производственных мощностей.

Федеральным законом от 18.07.2011 №218-ФЗ в статью 14 внесены изменения и дополнения. Согласно поправкам с 1 января 2012 г. обязанность ведения учета и декларирования возложена также на организации, осуществляющие розничную продажу алкогольной и спиртосодержащей продукции, и на индивидуальных предпринимателей, осуществляющих розничную продажу пива и пивных напитков.

Декларирование объема розничной продажи алкогольной и спиртосодержащей продукции производится по формам, которые утверждены Постановлением Правительства РФ от 09.08.2012 №815 (далее - Постановление №815). Для розничной торговли предусмотрены две отчетные формы:

Порядок заполнения деклараций утвержден Приказом Федеральной службы по регулированию алкогольного рынка от 23 августа 2012 г. № 231 (далее - Приказ №231).

Формат представления деклараций в электронном виде утвержден Приказом Федеральной службы по регулированию алкогольного рынка от 28 августа 2012 г. № 237 (далее - Приказ №237).

Декларации представляются ежеквартально, не позднее 10-го числа месяца, следующего за отчетным периодом, за IV квартал - не позднее 20-го числа месяца, следующего за отчетным периодом (п. 15 Правил, утвержденных Постановлением №815).

За I и II кварталы 2012 г. декларации необходимо представить до 20 сентября 2012 г. (п. 2 Постановления №815).

Декларации представляются в органы исполнительной власти субъектов Российской Федерации по месту регистрации организации (индивидуального предпринимателя). Копии деклараций направляются в Федеральную службу по регулированию алкогольного рынка в электронной форме в течение суток после представления деклараций в органы исполнительной власти субъектов Российской Федерации (п. 19 Правил, утвержденных Постановлением №815).

При обнаружении в текущем отчетном периоде фактов неотражения или неполноты отражения в декларации необходимых сведений, а также ошибок (искажений), допущенных в истекшем отчетном периоде, организация (индивидуальный предприниматель) представляет корректирующие декларации, содержащие сведения (дополнения), уточняющие сведения, содержащиеся в декларациях, представленных ранее. Корректирующие декларации представляются до окончания отчетного года с обоснованием причин, вы-звавших неполноту или недостоверность представленных сведений (за исключением представления корректирующих деклараций по предписанию лицензирующего органа об устранении нарушений условий действия лицензии) (п. 20 Правил, утвержденных Постановлением №815).

Декларации могут представляться в органы исполнительной власти субъектов Российской Федерации в электронном виде или на бумажном носителе.

Декларации на бумажных носителях представляются непосредственно в органы исполнительной власти субъектов Российской Федерации или направляются почтовым отправлением с описью вложения. При отправке деклараций по почте датой их представления считается дата отправки почтового отправления с описью вложения.

Формы "алкогольных" деклараций, срок и порядок представленияПравовые основы производства и оборота этилового спирта, алкогольной и спир-тосодержащей продукции и ограничения потребления (распития) алкогольной продукции в Российской Федерации установлены Федеральным законом от 22.11.1995 № 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" (далее - Закон №171-ФЗ).

Для целей государственного регулирования алкогольного рынка статьей 14 Закона №171-ФЗ установлен порядок учета и декларирование объема производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, использования производственных мощностей.

Федеральным законом от 18.07.2011 №218-ФЗ в статью 14 внесены изменения и дополнения. Согласно поправкам с 1 января 2012 г. обязанность ведения учета и декларирования возложена также на организации, осуществляющие розничную продажу алкогольной и спиртосодержащей продукции, и на индивидуальных предпринимателей, осуществляющих розничную продажу пива и пивных напитков.

Декларирование объема розничной продажи алкогольной и спиртосодержащей продукции производится по формам, которые утверждены Постановлением Правительства РФ от 09.08.2012 №815 (далее - Постановление №815). Для розничной торговли предусмотрены две отчетные формы:

Порядок заполнения деклараций утвержден Приказом Федеральной службы по регулированию алкогольного рынка от 23 августа 2012 г. № 231 (далее - Приказ №231).

Формат представления деклараций в электронном виде утвержден Приказом Федеральной службы по регулированию алкогольного рынка от 28 августа 2012 г. № 237 (далее - Приказ №237).

Декларации представляются ежеквартально, не позднее 10-го числа месяца, следующего за отчетным периодом, за IV квартал - не позднее 20-го числа месяца, следующего за отчетным периодом (п. 15 Правил, утвержденных Постановлением №815).

За I и II кварталы 2012 г. декларации необходимо представить до 20 сентября 2012 г. (п. 2 Постановления №815).

Декларации представляются в органы исполнительной власти субъектов Российской Федерации по месту регистрации организации (индивидуального предпринимателя). Копии деклараций направляются в Федеральную службу по регулированию алкогольного рынка в электронной форме в течение суток после представления деклараций в органы исполнительной власти субъектов Российской Федерации (п. 19 Правил, утвержденных Постановлением №815).

При обнаружении в текущем отчетном периоде фактов неотражения или неполноты отражения в декларации необходимых сведений, а также ошибок (искажений), допущенных в истекшем отчетном периоде, организация (индивидуальный предприниматель) представляет корректирующие декларации, содержащие сведения (дополнения), уточняющие сведения, содержащиеся в декларациях, представленных ранее. Корректирующие декларации представляются до окончания отчетного года с обоснованием причин, вы-звавших неполноту или недостоверность представленных сведений (за исключением представления корректирующих деклараций по предписанию лицензирующего органа об устранении нарушений условий действия лицензии) (п. 20 Правил, утвержденных Постановлением №815).

Декларации могут представляться в органы исполнительной власти субъектов Российской Федерации в электронном виде или на бумажном носителе.

Декларации на бумажных носителях представляются непосредственно в органы исполнительной власти субъектов Российской Федерации или направляются почтовым отправлением с описью вложения. При отправке деклараций по почте датой их представления считается дата отправки почтового отправления с описью вложения.

Учет сведений об алкогольной продукции в "1С:Бухгалтерии 8"Декларация об объеме розничной продажи алкогольной (за исключением пива и пивных напитков) и спиртосодержащей продукции состоит из титульного листа и двух разделов.

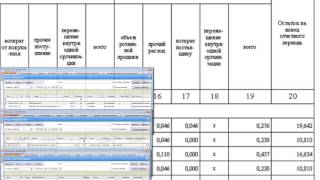

В разделе 1 приводятся сведения о наличии и движении алкогольной и спиртосо-держащей продукции (далее - алкогольной продукции) по каждому производите-лю/импортеру. При этом отдельно приводятся сведения о поступлениях от организаций-производителей, организаций оптовой торговли и по импорту.

В разделе 2 приводятся сведения обо всех закупках алкогольной продукции в отчетном периоде с указанием их поставщика и сведений о лицензии.

Декларация об объеме розничной продажи пива и пивных напитков состоит из титульного листа и двух разделов.

В разделе 1 приводятся сведения о поступлении и движении пива и пивных напитков по их видам и каждому производителю/импортеру.

В разделе 2 приводятся сведения обо всех закупках пива и пивных напитков в отчетном периоде.

Ассортимент алкогольной продукции в розничной торговле может насчитывать сотни наименований, поэтому чтобы избавить пользователей от необходимости заполнять разделы 1 и 2 вручную, в программу "1С:Бухгалтерия 8", версия 2.0.35 добавлен функционал для учета сведений об алкогольной продукции, ее производителях или импорте-рах, поставщиках и выданных им лицензиях.

Были внесены изменения в справочник "Номенклатура", добавлены новые объекты: справочник "Виды алкогольной продукции", регистры сведений "Сведения об алко-гольной продукции", "Лицензии поставщиков алкогольной продукции".

В форму элемента справочника "Номенклатура" добавлены два новых поля: "Производитель" и "Импортер".

Заполняются поля по следующим правилам:

1. Если описываемая номенклатурная единица алкогольной продукции произведена на территории Таможенного союза, то заполняется поле "Производитель" (рис. 1).

2. Если описываемая номенклатурная единица алкогольной продукции произведена за пределами Таможенного союза, то заполняется поле "Импортер" (рис. 2). При этом также указывается номер грузовой таможенной декларации, по которой алкогольная про-дукция введена на территорию Таможенного союза, и страна производитель.

Оба поля заполняются выбором соответствующего элемента из справочника "Контрагенты".

Для каждой номенклатурной единицы алкогольной продукции необходимо также ввести дополнительную информацию в регистр "Сведения об алкогольной продукции". Переход в регистр производится по команде "Перейти - Сведения об алкогольной продук-ции" из формы списка или формы элемента справочника "Номенклатура".

В записи регистра указывается (рис. 3):

Виды закупаемой алкогольной продукции в программе указываются в справочнике "Виды алкогольной продукции". Справочник поставляется незаполненный. Добавить в справочник необходимую информацию можно при заполнении поля "Вид продукции" регистра "Сведения об алкогольной продукции" либо открыв справочник по команде меню "Операции - Справочники - Виды алкогольной продукции".

Заполнение справочника производится в соответствии Приложением №1 к приказу №231. Для каждого элемента в справочнике указывается наименование и код вида алко-гольной или спиртосодержащей продукции (рис. 4).

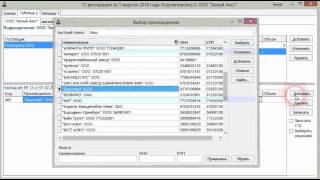

Для заполнения в разделе 2 декларации об объеме розничной продажи алкогольной (за исключением пива и пивных напитков) и спиртосодержащей продукции сведений о лицензии поставщика алкогольной продукции, в программу добавлен регистр сведений "Лицензии поставщиков алкогольной продукции". Переход в регистр производится по команде "Перейти - Лицензии поставщиков алкогольной продукции" из формы списка или формы элемента справочника "Контрагенты".

В записи регистра указывается (рис. 5):

Записи в регистр вводятся только для поставщиков алкогольной продукции. При этом следует учитывать, что поставщиком может являться, в том числе, производитель и импортер алкогольной продукции.

В остальном учет операций приобретения и выбытия алкогольной продукции в программе ничем не отличается от "обычных" товаров в розничной торговле.

Составление деклараций об объемах розничной продажи в "1С:Бухгалтерии 8"Для составления деклараций об объемах розничной продажи алкогольной и спиртосодержащей продукции в "1С:Бухгалтерии 8" предназначены регламентированные от-четы "Розничная продажа алкогольной (за исключением пива и пивных напитков) и спиртосодержащей продукции" и "Розничная продажа пива и пивных напитков" (рис. 6). От-четы включены в версию 2.0.39.7 "1С:Бухгалтерии 8".

Рекомендуется сначала заполнить разделы I и II, а затем дозаполнить титульный лист.

На командной панели формы обоих отчетов имеется кнопка. по которой разделы I и II деклараций можно заполнить автоматически по учетным данным (рис. 7, 8, 9, 10).

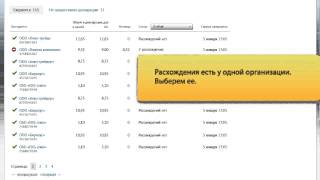

Обращаем внимание, что если поставщик не является производителем, то по умолчанию в разделах I обеих деклараций закупки показываются в графе 8 "от организаций оптовой торговли". Если алкогольная продукция поступила по импорту, то данные нужно перенести из графы 8 в графу 9 "по импорту" вручную.

Согласно пунктам 13.3 и 13.7, 14.3 и 14.7 Приказа №231, вторые части разделов I и II обеих деклараций заполняются при наличии у организации обособленных подразделений. Однако в программе "Декларант Алко", размещенной на официальном сайте Росалкогольрегулирования, предусмотрено заполнение вторых частей даже, если у организаций нет обособленных подразделений. Ввиду отсутствия официальных разъяснений, в текущей версии заполнение производится по таким же правилам.

Большинство показателей титульных листов деклараций заполняется автоматически. Вместе с тем, ввиду отсутствия в базе необходимой информации, отдельные показатели следует дозаполнить вручную.

На первой странице титульного листа декларации об объеме розничной продажи алкогольной (за исключением пива и пивных напитков) и спиртосодержащей продукции нужно указать (рис. 11):

На второй странице титульного листа этой декларации нужно указать (рис. 12):

странице титульного листа декларации об объеме розничной продажи пива и пивных напитков, составляемой организацией, нужно указать (рис. 13):

На первой странице титульного листа декларации об объеме розничной продажи пива и пивных напитков, составляемой индивидуальным предпринимателем, нужно ука-зать (рис. 14):

На второй странице титульного листа этой декларации нужно указать (рис. 15):

При представлении декларации на бумажном носителе необходимо сформировать печатную форму по команде "Печать - Печать сразу" или "Печать - Показать бланк".

При представлении декларации в электронной форме необходимо сформировать файл выгрузки по команде "Выгрузка - Выгрузить".

В заключение заметим, что описанный функционал для учета сведений об алкогольной продукции, ее производителях или импортерах, поставщиках и выданных им ли-цензиях добавлен также в программы "1С:Бухгалтерия 8 КОРП", "1С:Управление производственным предприятием 8", "1С:Бухгалтерия автономного учреждения 8", "1С:Бухгалтерия автономного учреждения 8 КОРП".