Рейтинг: 4.3/5.0 (1760 проголосовавших)

Рейтинг: 4.3/5.0 (1760 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Материальная ответственность бухгалтера (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Материальная ответственность бухгалтера"Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 31.07.2016) Материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером.

Путеводитель по корпоративным спорам. Вопросы судебной практики: Совет директоров (наблюдательный совет) и исполнительные органы акционерного общества ". Отказывая в удовлетворении иска, суд первой инстанции исходил из того, что центром не доказана вина Терентьевой Н.Г. в причинении ему вреда, поскольку отсутствуют сведения об осуществлении ею в рассматриваемый период функций главного бухгалтера и материально ответственного лица; не представлены первичные документы в отношении нарушений, выявленных аудиторской проверкой, по причине грубого несоблюдения центром правил заполнения регистров бухгалтерского учета; в силу положений устава общества и статей 238, 241, 243 Трудового кодекса Российской Федерации ответчик не может нести полной материальной ответственности за недостачу денежных средств в кассе.

Путеводитель по кадровым вопросам. Материальная ответственность работника 2.10. Материальная ответственность заместителя руководителя организации, главного бухгалтера

Документ доступен: в коммерческой версии КонсультантПлюс

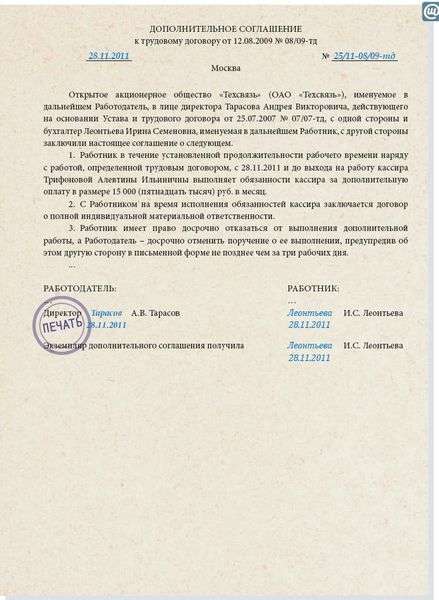

Формы документов. Материальная ответственность бухгалтераФорма: Договор о полной индивидуальной материальной ответственности бухгалтера-кассира

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Договор о полной индивидуальной материальной ответственности бухгалтера-кассира (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Главный бухгалтер — одна из ключевых должностей любого предприятия. В чём заключается её ответственность?

Платит ли за ошибки главбуха предприятие, его руководитель, или сам работник? Может ли главный бухгалтер быть материально ответственным лицом? Попробуем разобраться.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-47-72. Это быстро и бесплатно !

Обязанности главного бухгалтера Деятельность главбуха регламентируется Законом №402-ФЗ от 06.12.2011 года «О бухгалтерском учёте». Данный закон вступил в силу после отмены аналогичного, №129-ФЗ от 23.11.1990 года. Между этими правовыми актами наблюдается значительная разница в определении перечня обязанностей главных бухгалтеров. Ранее к ним относились:

Деятельность главбуха регламентируется Законом №402-ФЗ от 06.12.2011 года «О бухгалтерском учёте». Данный закон вступил в силу после отмены аналогичного, №129-ФЗ от 23.11.1990 года. Между этими правовыми актами наблюдается значительная разница в определении перечня обязанностей главных бухгалтеров. Ранее к ним относились:

Новый закон оставил единственную задачу — ведение в организации бухгалтерского учёта. И за соблюдение законодательства в деятельности фирмы, и за контроль над активами предприятия, и за процедуры по формированию учётной политики и предоставлению отчётности теперь отвечает руководитель.

Такое изменение представляется правильным, потому что полномочия директора шире полномочий подчинённого ему сотрудника, а при возникновении конфликта в понимании правильности и законности хозяйственной деятельности предприятия решающее слово должно оставаться за руководителем.

Заниматься организацией какого-либо процесса на предприятии, будь то подготовка отчётности или разработка механизмов учёта без привлечения административных ресурсов, также проблематично. Директор фирмы может делегировать главному бухгалтеру часть его прежних задач, но контроль их выполнения и функции руководства процессами остаются за ним.

Заниматься организацией какого-либо процесса на предприятии, будь то подготовка отчётности или разработка механизмов учёта без привлечения административных ресурсов, также проблематично. Директор фирмы может делегировать главному бухгалтеру часть его прежних задач, но контроль их выполнения и функции руководства процессами остаются за ним.

Ведение бухучёта, как непрерывная фиксация и отражение в регистрах всех хозяйственных операций, оформляемых первичными документами, это реальная прерогатива главбуха. На основании данных бухучёта составляется бухгалтерская отчётность, пользователи которой:

Кроме бухгалтерской отчётности, бухгалтерии вменяют в обязанности ведение налогового учёта и отчётности, нередко — статистической и управленческой.

Руководство бухгалтерией, как обязательным структурным подразделением большинства предприятий, также осуществляет главбух. Однако, по закону руководитель имеет право:

Если речь идёт о банке или кредитной организации, такого выбора нет — главбуха обязательно придётся принимать на работу.

Материальная ответственность Как и ко всякому наёмному работнику, к главбуху применимы правоотношения, регламентированные ТК РФ, а его обязанности обусловлены только трудовым договором и уточняются в должностной инструкции. Но может ли бухгалтер быть материально ответственным лицом?

Как и ко всякому наёмному работнику, к главбуху применимы правоотношения, регламентированные ТК РФ, а его обязанности обусловлены только трудовым договором и уточняются в должностной инструкции. Но может ли бухгалтер быть материально ответственным лицом?

Ограниченная материальная ответственность, при которой с сотрудника по статьям 238 и 241 ТК РФ может быть взыскан реальный ущерб в сумме не более среднемесячного заработка, также касается абсолютно каждого сотрудника.

Но к главбуху может быть применена и полная персональная ответственность. но только по трудовому договору, (пункт 8 статьи 243 ТК РФ).

Не требуется заключать других дополнительных договоров ещё и потому, что такой документ будет признан не соответствующим законодательству.

Так как противоречит Постановлению Минтруда №85 от 31.12.2002 года. В данном постановлении содержится полный и закрытый перечень должностей и работ, при исполнении которых с работниками заключают договоры о полной мат.ответственности. Главных бухгалтеров в нём нет. Скачать договор материальной ответственности бухгалтера образец вы сможете в конце данного раздела.

Итак, в трудовом договоре возможно предусмотреть и полное возмещение ущерба, и увольнение в случае, если решения, принятые данным работником, привели к утрате имущества (активов). В таком случае работодателю в критической ситуации придётся доказывать:

Итак, в трудовом договоре возможно предусмотреть и полное возмещение ущерба, и увольнение в случае, если решения, принятые данным работником, привели к утрате имущества (активов). В таком случае работодателю в критической ситуации придётся доказывать:

Другой вид отнесения полного ущерба на виновное лицо предусматривается следующими пунктами статьи 243 ТК РФ:

Они также относятся к любому лицу, трудящемуся в организации, и в том числе к главбуху.

Виды возможного ущербаВряд ли на предприятии будут держать главбуха-алкоголика, наркомана или неадекватного хулигана. Активы предприятий наиболее уязвимы перед респектабельными сотрудниками с низкой квалификацией или намеренным желанием обогатиться с помощью мошеннических действий.

Риски, связанные с отсутствием опыта, квалификации и безответственностьюТой же квалификации основного персонала должны соответствовать и привлечённые сторонней организацией лица, осуществляющие ведение бухучета на договорной основе или с применением аутсорсинга.

К специфическим нарушениям. способным повлечь убытки и связанным с должностными обязанностями главных бухгалтеров, можно отнести следующие:

Каждое из указанных нарушений влечёт за собой реальные потери для предприятия. Это пени и штрафы от налоговых органов, возмещение в бюджет пошлины по судебным искам от работников и контрагентов.

Каждое из указанных нарушений влечёт за собой реальные потери для предприятия. Это пени и штрафы от налоговых органов, возмещение в бюджет пошлины по судебным искам от работников и контрагентов.

Рассмотрим случаи взаимоотношений с контрагентами, когда может наступить ответственность главбуха. Допустим, контрактом предусмотрена неустойка за несвоевременное оформление документации по сделке.

Если предприятие добровольно, или по решению суда уплатило покупателю проценты за просрочку предоставления счёта-фактуры, которые забыл выписать главный бухгалтер, реальна ситуация, когда за ущерб заплатит именно он.

Статья 238 ТК РФ запрещает взимать с виновного лица упущенную выгоду, то есть если по вине бухгалтерии упущена дисконтная скидка от поставщика или дифференцированная пониженная процентная ставка банка, никто из работников материально не пострадает.

Риски, связанные с преступными действиями Средства массовой информации периодически рассказывают, как главные бухгалтеры используют свою должность в корыстных целях. Существует множество способов мошенничества, когда деньги предприятия перетекают в карман главбуха. Ведь одно дело — уклонение от уплаты налогов, и совсем другое — личная нажива.

Средства массовой информации периодически рассказывают, как главные бухгалтеры используют свою должность в корыстных целях. Существует множество способов мошенничества, когда деньги предприятия перетекают в карман главбуха. Ведь одно дело — уклонение от уплаты налогов, и совсем другое — личная нажива.

Организация преступных схем, присвоение имущества, растрата, подлог документов — такие виновные действия, во-первых, достаточно непросто выявить, во-вторых, сложно доказать. Предупредить злоупотребление доверием или обман руководителю практически невозможно.

Какие меры можно предпринять от непрофессиональных или преступных действий? Можно порекомендовать:

Особенности процедуры расторжения контрактов с главными бухгалтерами в том, что по статье 81, пункту 4 ТК РФ имеется дополнительная причина для увольнения.

Особенности процедуры расторжения контрактов с главными бухгалтерами в том, что по статье 81, пункту 4 ТК РФ имеется дополнительная причина для увольнения.

При смене владельца предприятия на основании статьи 75 ТК РФ, новый хозяин не позже 3 месяцев с даты регистрации прав владения имеет право расторгнуть трудовые договоры с руководством, и в том числе с главбухом.

Корме этого, по инициативе администрации контракт с главбухом можно расторгнуть в случае выявления необоснованных решений, приведших к ущербу или утрате имущества (по пункту 9 статьи 81 ТК РФ).

Причём, специфических требований к процедуре такого нет, так что при необходимости оформления инвентаризации, например, продлять срок присутствия на рабочем месте собственник не имеет права. Работника, сдающего ТМЦ, которому по окончании можно выставить материальные претензии, обязательно нужно включать в состав персонала, принимающего участие в инвентаризации.

Эта норма содержится в Положении о бухучёте (Приказ Минфина №34 от 29 июля 1998 года). А инвентаризацию, проведённую в отсутствие материально ответственного лица, сложно провести должным образом, чтобы невозможно было оспорить её в судебном порядке:

Эта норма содержится в Положении о бухучёте (Приказ Минфина №34 от 29 июля 1998 года). А инвентаризацию, проведённую в отсутствие материально ответственного лица, сложно провести должным образом, чтобы невозможно было оспорить её в судебном порядке:

Вопросы применения дисциплинарных взысканий (максимальное из них увольнение применяется после объявления замечания и выговора) на основании статьи 192 ТК РФ по результатам аудиторской проверки, ревизии финансово-хозяйственной деятельности допускаются в срок 2 года со дня совершения сотрудником дисциплинарного проступка.

Применимо оно к виновному лицу, продолжающему трудиться в организации. Но данная норма для увольняющегося главбуха распространяться не будет.

Иск на возмещение ущерба в данном случае следует оформить в течение 1 года с даты обнаружения вреда (статья 392 ТК РФ).

Какой выход находит в данной ситуации закон? Судебная практика по рассматриваемому вопросу (Решение ВС РФ №ГКПИ02-112 от 17.04.2002 года) признает, что увольнение «за принятие необоснованных решений» (пункт 9 статьи 81 ТК РФ) противоречит закону, не действует юридически и не подлежит исполнению, если не доказано, что соблюдены два условия:

Судебная практика по рассматриваемому вопросу (Решение ВС РФ №ГКПИ02-112 от 17.04.2002 года) признает, что увольнение «за принятие необоснованных решений» (пункт 9 статьи 81 ТК РФ) противоречит закону, не действует юридически и не подлежит исполнению, если не доказано, что соблюдены два условия:

Данная норма усугубляется формулировками «решение» и «ущерб»:

Убыток может возникнуть по умыслу или неосторожности. Если в суде финансист заявит, что его действия не носили преднамеренной направленности, и он просто не предусмотрел ущерба, то велика вероятность освобождения его от полной материальной компенсации.

Истину, что добросовестный профессионал лучше мошенника никому доказывать не нужно. Полная материальная ответственность главного бухгалтера относится к правовым нормам, которыми трудно воспользоваться, не приложив к этому максимальных усилий.

Периодический контроль и порядочность ведущего специалиста обеспечат сохранность имущества надёжнее, чем все хитросплетения законодательства. Теперь вы знаете, является ли главный бухгалтер материально ответственным лицом и почему.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

Любой наемный работник несет материальную ответственность за имущество и средства препорученные ему работодателем. Это четко прописано в 238 статье ТК РФ.

Статья 238. Материальная ответственность работника за ущерб, причиненный работодателю

Работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Согласно 402-ФЗ 06.12.2011 бухучет юрлица организует его руководитель (ЕИО, единоличный исполнительный орган).

В организациях среднего, малого бизнеса он вправе самостоятельно заниматься бухгалтерией, не нанимая никого для этой цели.

В организациях среднего, малого бизнеса он вправе самостоятельно заниматься бухгалтерией, не нанимая никого для этой цели.

В этом случае его мат. ответственность будет равна ответственности руководителя и главбуха вместе .

Если руководитель не разбирается в бухгалтерии, не имеет времени для этого, он нанимает работников для ведения учета.

Бухгалтер (ранее назывался счетовод) ведет доверенный ему счет баланса, или несколько счетов, или весь баланс.

Однако он не обладает правом подписи банковских и отчетных документов.

Их подписывает только руководитель организации (если он ведет учет самостоятельно), или вместе с главным бухгалтером (при наличии). Эти лица и несут мат. ответственность за доверенные им средства компании.

Трудовым договором для бухгалтера, ведущего определенный участок работы, может быть установлена мат. ответственность за сохранность средств на этом участке. В отношении бухгалтера-кассира такая ответственность устанавливается обязательно .

Главбух несет ответственность за ведение учета в целом по организации. обладает правом второй подписи. Без его подписи банковские, кассовые, отчетные, иные бухгалтерские документы не имеют силы. Корпоративным положениями мат. ответственность главбуха и гендиректора может быть разделена или быть фактически равной.

Если при расследовании выяснится, что при совершении нарушений они действовали по взаимному согласию, ответственность будет повышена как за групповой сговор .

С главбухом компания заключает трудовой или временный гражданский договор.

Если руководитель установит, что работник своими действиями нанес мат. ущерб организации, он вправе его уволить (объявить замечание, выговор) по статье 81-й ТК . п.9 или расторгнуть гражданский договор и взыскать с него ущерб.

Любой работник за ущерб отвечает в полном объеме, в случаях, перечисленных в статье 243-й ТК, п. 1:

Статья 243. Случаи полной материальной ответственности

Материальная ответственность в полном размере причиненного ущерба возлагается на работника в следующих случаях:

Материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером.

Последний подпункт охватывает обширный список административных нарушений, за которые по главе 15-й КоАП налагаются штрафы одновременно на должностное лицо (главбуха) и юрлицо.

Штраф на организацию налагается в значительно большем размере. Компания вправе уплаченные в виде санкций государству средства взыскать со своего виновного работника — главбуха. Вина его доказывается наложением параллельного административного штрафа на него лично .

Штраф на организацию налагается в значительно большем размере. Компания вправе уплаченные в виде санкций государству средства взыскать со своего виновного работника — главбуха. Вина его доказывается наложением параллельного административного штрафа на него лично .

В него входят налоговые преступления. караемые по статье 199 УК . Если судом будет вынесен в отношении главбуха приговор, независимо от его тяжести, он является доказательством его виновности нанесенного компании ущерба параллельными гражданскими и административными санкциями за то же деяние, предъявленными юрлицу.

Если главбух, заступая на должность, легкомысленно принял дела от предшественника без проведения полной проверки соответствия документов реальному положению дел, в дальнейшем он может понести полную мат. ответственность, если нанесенный ущерб выявится позже и нельзя будет точно установить время его нанесения.

Поэтому, принимая дела, необходимо:

По умолчанию работник несет ограниченную мат ответственность. В случаях, кроме перечисленных в первом пункте 243-й статьи ТК, ущерб взыскивается в размере не более среднемесячной зарплаты согласно статьям 241-й, 81-й ТК.

Статья 241. Пределы материальной ответственности работника

За причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено настоящим Кодексом или иными федеральными законами.

Аналогичную мат. ответственность в подобных случаях несет бухгалтер-кассир. с которого, кроме суммы недостачи, полностью взыскиваются штрафы, оплаченные организацией по статьям 14.1, 15.1 КоАП. Прочие бухгалтеры несут ответственность (кроме оговоренной ст. 243-й ТК, п. 1) только в размере не больше среднемесячного заработка.

Кодекс РФ об административных правонарушениях

Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов

влекут наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей.

Судебная практика признает правомерным и промежуточный вариант. когда в трудовом или гражданском договоре главбуха стороны самостоятельно устанавливают предел его ответственности (постановление Поволжского окружного ФАС 26.02.2010, дело № А06-2797/2009 ).

При приеме на работу в организации крупного бизнеса претенденту на занятие вакансии главбуха логично настаивать именно на таком варианте соглашения.

При приеме на работу в организации крупного бизнеса претенденту на занятие вакансии главбуха логично настаивать именно на таком варианте соглашения.

Разумно эти ограничения распространить на санкции по КоАП, которые в практике большой фирмы могут быть частыми .

Руководитель должен понимать, что с честного работника взыскать ущерб можно лишь в пределах, которые позволяет его официальный доход за разумный период, а санкции на предприятие могут быть наложены в размерах, для физлица нереальных.

Все, что сказано выше в отношении главбуха, относится к лицу, работающему по гражданскому договору оказания консультационных услуг по бухучету, в том числе юридическому (глава 39-я ГК ).

Пределы ответственности такого лица целесообразно предусмотреть в договоре с момента его заключения. Суды считают правомерным налагать штрафы на таких контрагентов за последствия их рекомендаций (Постановление ФАС Московского округа 18.07.2012, дело № А40-4373/12-27-38 ).

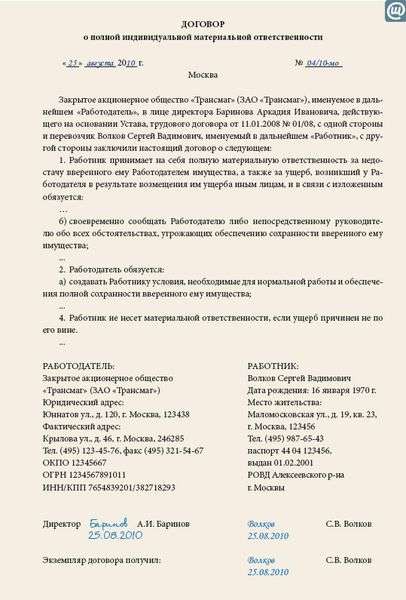

Как определить размер ущербаДоговор о материальной ответственности бухгалтера должен соответствовать 244-й статье ТК. Он оформляется отдельным документом или включается разделом в трудовой договор.

Трудовой кодекс РФ

Статья 244. Письменные договоры о полной материальной ответственности работников

Письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности (пункт 2 части первой статьи 243 настоящего Кодекса), то есть о возмещении работодателю причиненного ущерба в полном размере за недостачу вверенного работникам имущества, могут заключаться с работниками, достигшими возраста восемнадцати лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество.

Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы этих договоров утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

Отражение взыскания ущерба в бухгалтерском учетеОперации по возмещению ущерба в бух. учете отражаются проводками :

Если МПЗ списаны на основании их недостачи, порчи, уплаченный ранее поставщикам НДС восстанавливается и уплачивается полностью в бюджет, поскольку в этом случае не выполняется условие для их возмещения поставщиком – они не использованы для операций, являющихся объектом налогообложения. Расчеты по возмещению НДС отражаются проводками :

Расчеты по возмещению ущерба отражаются проводками:

На 73-м счете задействуется субсчет «Расчеты по возмещению мат. ущерба».

Может ли фирма не требовать погашения вреда Если у подсудимого есть доказательства, что действовал по прямому указанию руководителя. это не освобождает от ответственности. Более того, его соучастие станет основанием для вывода суда об отягчающем обстоятельстве в уголовном деле.

Если у подсудимого есть доказательства, что действовал по прямому указанию руководителя. это не освобождает от ответственности. Более того, его соучастие станет основанием для вывода суда об отягчающем обстоятельстве в уголовном деле.

Однако в отношении виновности в нанесении материального ущерба высшие органы компании и суд при предъявлении регрессного иска вправе принять другое решение.

В спорных случаях главбуху целесообразно каждый раз настаивать на получении письменного указания начальника. Если это предприниматель или хозяин контрольного пакета акций, вклада в уставной капитал компании, суд впоследствии сочтет его претензии на возмещение ущерба главбухом неправомерными .

Если он наемный директор или не имеет контрольного пакета, лучше сразу официально поставить в известность наблюдательный совет хозяйственного общества, реального владельца предприятия.

Ситуации, когда применение карательных санкций в отношении бухгалтера не уместны:

Практика показывает, директора по своей инициативе материально наказывают главбухов лишь в случае очевидного злого умысла или вопиющей небрежности .

Большинство случаев привлечения работников бухгалтерии к мат. ответственности проистекает из результатов внешних проверок. которых нельзя избежать.

Должность главбуха связана с большим риском.

Высокая зарплата не всегда оправдывает этот риск. Если руководство компании ведет деятельность с явными нарушениями законов, лучше вовремя уволиться.

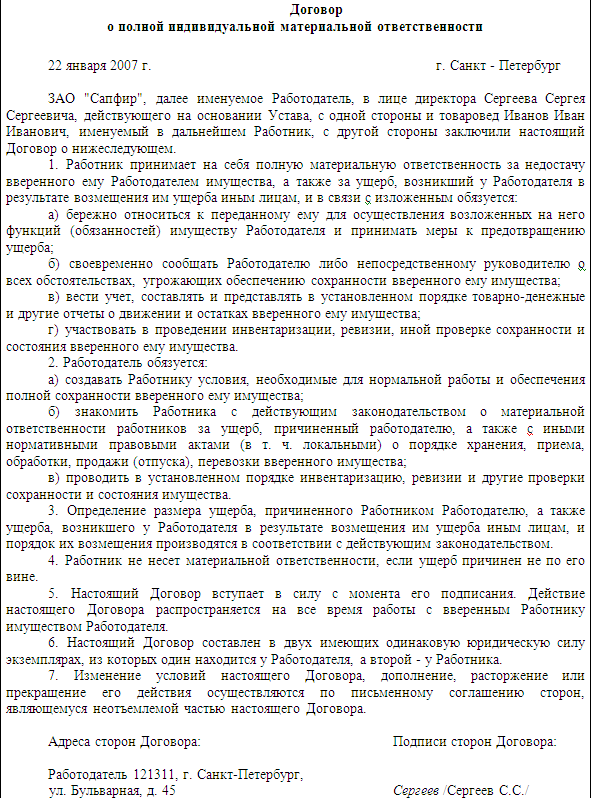

Образец договора о полной индивидуальной материальной ответственности бухгалтера

« » ___________ 2015 года

г. Новосибирск

Общество с ограниченной ответственностью «Название», именуемое в дальнейшем «Работодатель», в лице Директора (ФИО), действующего на основании Устава, с одной стороны, и гражданка РФ _________________________________ (полностью фамилия, имя, отчество), именуемая в дальнейшем «Работник», с другой стороны, заключили настоящий договор о нижеследующем:

1. Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, в том числе:

ответственность за правильное формирование платежных поручений и перечисление платежей от имени Работодателя в пользу третьих лиц посредством использования системы дистанционного банковского обслуживания;

ответственность за хранение, обработку, пересчет, прием, выдачу наличных денежных средств,

в связи с чем обязуется:

1.1. строго соблюдать установленные правила совершения операций с ценностями и их хранения;

1.2. возмещать суммы неправомерно (в том числе, ошибочно) перечисленных им третьим лицам по клиент-банку денежных средств Работодателя, а также допущенных по его вине недостач и не выявленных им неплатежных и поддельных денежных знаков;

1.3. не разглашать нигде, никогда и ни в какой мере, сведения об операциях, совершаемых по клиент-банку, а также сведения по хранению ценностей, их отправке, перевозке, охране, сигнализации, и служебных поручениях по кассе;

1.4. бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба;

1.5. своевременно сообщать Работодателю либо непосредственному руководителю обо всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества;

1.6. вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

1.7. участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества.

2. Работодатель обязуется:

2.1. создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

2.2. знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в т.ч. локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

2.3. проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

3. Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

4. До принятия решения о возмещении ущерба конкретными работниками Работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки Работодатель имеет право создать комиссию с участием соответствующих специалистов.

Истребование от Работника письменного объяснения для установления причины возникновения ущерба является обязательным. В случае отказа или уклонения Работника от предоставления указанного объяснения Работодателем составляется соответствующий акт.

5. Работник не несет материальной ответственности, если ущерб причинен не по его вине. Обязанность доказывания отсутствия вины в случае причинения ущерба имуществу Работодателя, выявления недостачи материальных ценностей, возлагается на Работника.

6. Настоящий Договор вступает в силу с момента его подписания. Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

7. Настоящий Договор составлен в двух имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй – у Работника.

8. Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора.

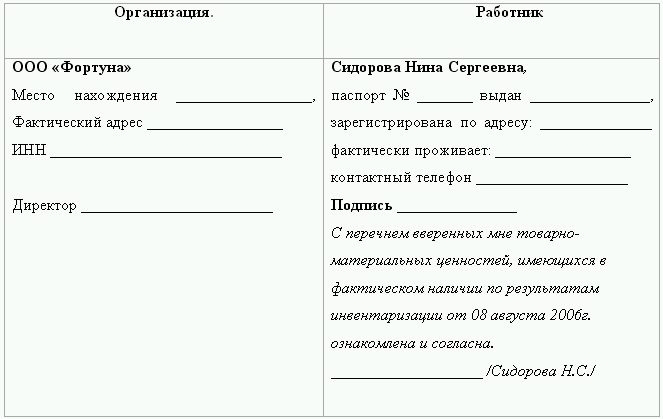

Работодатель: Общество с ограниченной ответственностью «Название»

Адрес:

ИНН/КПП ___________________________,

Р/с __________________________________

в __________________________________

БИК __________________________________.

Работник: _______________________________________________________

паспорт: серия ________ номер _________, выдан ____________________________

____________________ «__»__________ ____ г. код подразделения ___________,

зарегистрирована по адресу: ____________________________________________.

ИНН (если имеется )___________________

Экземпляр получен и подписан Работником « » февраля 2015 года

Подпись Работника: ____________________