Рейтинг: 4.7/5.0 (1745 проголосовавших)

Рейтинг: 4.7/5.0 (1745 проголосовавших)Категория: Бланки/Образцы

ООО «Рога и копыта »

09 ноября 2009г. г. Владивосток

« Об отзыве из отпуска»

В связи с производственной необходимостью

1. Отозвать из ежегодного оплачиваемого отпуска Лебедеву О.А. с 10.11.2009г.

2. Предоставить Лебедевой О.А. возможность использования оставшейся части отпуска в период с 12.11.2009 по 26.11.2009г.

Основание: служебная записка главного бухгалтера Грицив О.В. от 09.11.2009г.

Директор

ООО « Рога и копыта» И.Л.Иванова

Я хочу обратить внимание модератора на это сообщение, потому что:

В каждой организации руководитель издает приказы двух видов: по основной деятельности и по личному составу. Обязательность издания приказов по личному составу установлена Трудовым кодексом РФ. Например, они необходимы при приеме на работу (ст. 68 ТК РФ), при прекращении трудового договора (ст. 841 ТК РФ).

Приказ – важнейший документ в системе кадровой документации. С его помощью происходит оформление приема на работу, внутренних переводов, увольнения и т.д. На основе приказов ведутся все учетные формы (личная карточка работника (форма № Т-2), лицевые счета), заполняются личные дела, трудовые книжки и ряд других документов. Приказ подтверждает факт работы отдельного человека у конкретного работодателя и не только в настоящее время, но и спустя много лет.

Приказами по личному составу оформляют следующие процедуры:

прием на работу;

перевод на другую работу;

увольнение (расторжение трудового договора);

предоставление отпусков (отзыв из отпуска);

командирование;

внесение изменений в учетные документы;

применение к работнику мер поощрения;

наложение на работника дисциплинарного взыскания.

Все приказы по личному составу готовит кадровая служба, а при ее отсутствии – работник, отвечающий за работу с этой документацией. Издание приказа включает несколько этапов: подготовка, оформление, регистрация, визирование (или согласование), ознакомление с ним работника.

нашла на сайте национального союза кадровиков. у нас такие приказы тоже к личному составу относятся

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Девочки, только что нашла в Консультанте статью, в которой такие приказы относят к ОД.

Журнал "Отдел кадров коммерческой организации" 2009 год, №6.

Название статьи "Как оформить отзыв из отпуска или его перенос?"

ЦИТИРУЮ:"В случае согласия руководителя организации с переносом отпуска отдел кадров издает приказ по основной деятельности."

Я в недоумении. Виктория, не изумляйтесь. Приказ об отзыве из отпуска - это приказ по личному составу. А вот статьи в Консультанте иногда содержат ошибочные сведения (уже сталкивалась).

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Виктория, не изумляйтесь. Приказ об отзыве из отпуска - это приказ по личному составу. А вот статьи в Консультанте иногда содержат ошибочные сведения (уже сталкивалась). Согласна, Екатерина. Их примеры произвольных приказов меня иногда просто раздражают)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

всем доброго времени суток! Дорогие мои други! Умоляю скажите как оформляется отзыв из отпуска. Только произвольный приказ и все. а согласие с работника.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

в профессии ещё пока как Ёжик в тумане)))

всем доброго времени суток! Дорогие мои други! Умоляю скажите как оформляется отзыв из отпуска. Только произвольный приказ и все. а согласие с работника.

Необходимо обратить внимание на то обстоятельство, что приказ об отзыве из отпуска должен содержать пункт, в котором будет указан период получения работником неиспользованной части отпуска. Как устанавливает трудовое законодательство, срок переноса отпуска или неиспользованной части отпуска (ст. ст. 124, 125 ТК РФ) согласовывается с работником. В случае если работник не согласен с предложенным работодателем временем использования ежегодного оплачиваемого отпуска, он вправе настаивать на принятии его условий, поскольку работодатель уже нарушил его право на использование отпуска в установленное графиком отпусков время.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я лично брала с работника заявление:

Прошу прервать очередной отпуск с 25.06.2012 г.

дата 25.06.2012 г. подпись

И издавала приказ:

Отозвать из очередного отпуска бухгалтера Иванову И.И. с 25.06.2012 г. с последующим использованием 14 к.д. отпуска в удобное для работника время.

Во как.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

В каждой девушке должна быть изюминка, безуменка и тараканинка. Анитка

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

в профессии ещё пока как Ёжик в тумане)))

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Кадровые решения».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

Руководитель может отозвать любого сотрудника, который находится в данный момент в отпуске, основываясь на производственной необходимости. Для документального урегулирования такого вопроса является необходимым составление приказа об отзыве из отпуска. Такой приказ регламентирует рабочие отношения подчиненного и начальства, и дает основания для пересчета дней отпуска. Естественно, он также дает основания и к пересчету заработной платы.

Приказ об отзывеПриказ, подтверждающий отзыв из отпуска какого-либо сотрудника - это официальный документ, который носит распорядительный характер. Он в обязательном порядке должен содержать действительную причину вызова, которая указывается руководителем предприятия. Также в документе должно быть точно указан срок возмещения отпускных дней. Единый образец приказа составить трудно, так как он может быть разным для различных производственных ситуаций.

Что говорит закон?Трудовой Кодекс Российской Федерации (статья №125) не предполагает отзыва сотрудника с отдыха против его желания, более того, это считается незаконным. Когда руководство пытается давить на сотрудников и угрожать им законодательством, сотрудник должен знать, что на это нет законного права. Если сотрудник не имеет возможности или желания выйти из отпуска досрочно, то никто заставить его не может. Чаще всего на предприятиях такие вопросы решаются в личном общении и на добровольной основе.

Итак, подведем итоги:Если руководитель осознает объективную необходимость отзыва любого сотрудника из заслуженного отдыха, он должен составить записку, в которой будут указаны объективные причины для этого. Сотруднику необходимо дать ответ, положительный или отрицательный, в зависимости от личной текущей занятости. Если ответ будет положительный, то руководитель должен издать указ, в котором также будет указаны причины отзыва. После подписания приказа директором и главным бухгалтером, секретарь обязан его завизировать, и только после этого приказ вступит в законную силу. Надо понимать, что отзывать из отпуска сотрудника можно только имея на то объективную производственную срочность.

Как действовать отозванному работнику?Если сотрудник не желает прерывать свой отпуск или по каким-либо обстоятельствам не может этого сделать, то он должен написать письменный отказ. В случае отсутствия приказа, все вопросы решаются устно и нигде не фиксируются. Если же сотрудник не видит в отзыве ничего плохого и хочет выйти на работу, то необходимо оформить письменное согласие на отзыв из отпуска. Догулять прерванный отпуск может в любое время или же присовокупить их к следующему отпуску.

Кого нельзя отозвать из отпуска по закону?Нужно отметить, что законодательством предусмотрен перечень лиц, которых нельзя отзывать из отпуска ни при каких обстоятельствах, а именно:

После того, как приказ на отзыв из отпуска будет одобрен сотрудником, остальные вопросы решаются в бухгалтерии и отделе кадров. Там в обязательном порядке вносятся изменения в графиков отпусков и документально фиксируются. Также в бухгалтерии пересчитываются отпускные выплаты по количеству дней, которые сотрудник не догулял. Тут надо отметить, что пересчет производится только с того дня, с которого сотрудник вышел на работу. Все нюансы пересчета денежных средств должны быть прописаны в приказе об отзыве из отпуска.

Денежный вопросПосле того, как все вопросы с отзывом из отпуска будут утрясены, и сотрудник приступит к своим обязанностям, бухгалтерия сделает перерасчет средств. Перед тем, как отправиться отдыхать, каждый сотрудник получает отпускные, но поскольку он вышел из отпуска раньше, часть этих отпускных он обязан вернуть. Однако, как правило, к этому моменту у человека уже нет нужной суммы. Поэтому для решения такой проблемы законодательством предусмотрено два варианта. Сотрудник, имеющий такую возможность, может внести в кассу предприятия необходимую после перерасчета сумму и таким образом, выйти на чистую зарплату. А в случае недостатка средств, он может написать заявление, и необходимую сумму вычтут из следующей зарплаты.

Скачать бланк бесплатно: Обратите внимание на:Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

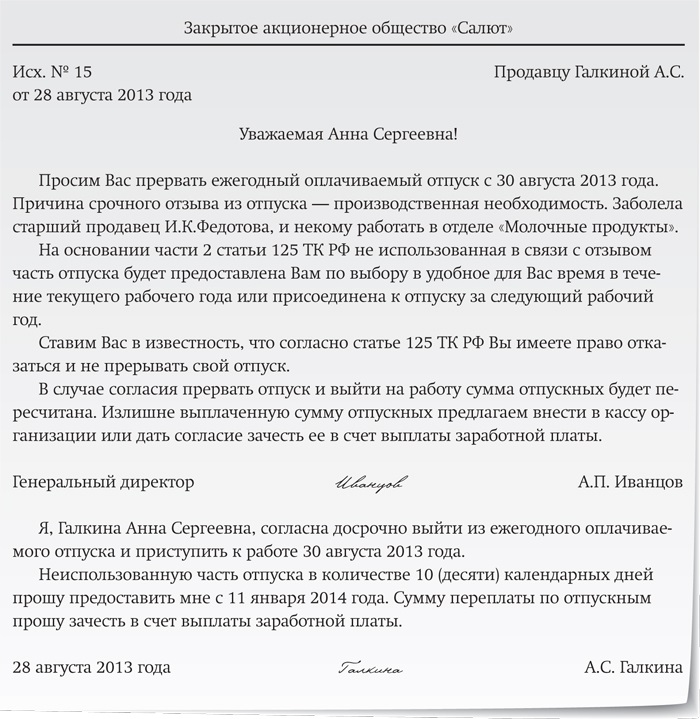

Расскажем, как оформить отзыв из отпуска по производственной необходимости и пересчитать отпускные.

Нередко сотрудников в силу производственной необходимости отзывают из ежегодных оплачиваемых отпусков. Как оформить данную процедуру? Как пересчитать отпускные и вернуть переплату? Какие корректировки налогов и страховых взносов потребуются? Ответы на эти и другие вопросы в статье.

Как оформить отзыв из отпуска по производственной необходимостиТрудовое законодательство разрешает работодателю оформить отзыв из отпуска по производственной необходимости (ч. 2 ст. 125 ТК РФ). Но только если работник дал свое согласие прервать отдых (ч. 2 ст. 125 ТК РФ). При этом неиспользованная в связи с отзывом часть отпуска должна быть предоставлена сотруднику в удобное для него время в течение текущего рабочего года. Также возможен вариант ее присоединения к отпуску за следующий рабочий год.

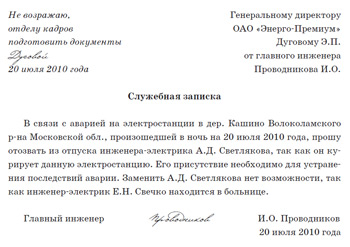

Обычно процедура отзыва из отпуска начинается с того, что начальник подразделения, в котором трудится отпускник, подает служебную записку руководителю предприятия. В ней он описывает текущую производственную ситуацию и мотивирует необходимость вызова отпускника на работу. Записка составляется в произвольной форме. Ее текст может быть таким:

«В связи с производственной необходимостью (болезнью заведующего складом О.П. Петраковой) предлагаю отозвать из ежегодного оплачиваемого отпуска старшего кладовщика В.В. Кукину».

Руководитель визирует служебную записку, формулируя свое согласие, например, так:

«Не возражаю, отделу кадров подготовить документы», а если он не видит острой необходимости в отзыве сотрудника, то пишет: «Отказать».

Как мы уже отметили, работодатель вправе оформить отзыв из отпуска по производственной необходимости. если заручится согласием работника. Сначала следует сообщить сотруднику о возникших трудностях. Это можно сделать различными способами, например просто позвонить. Но лучше предложение сотруднику о досрочном выходе на работу оформить в письменном виде. Документ составляется в произвольной форме. В нем можно предусмотреть графу, в которой будет отражено решение работника: дать согласие на отзыв из отпуска или отказаться от досрочного выхода на работу.

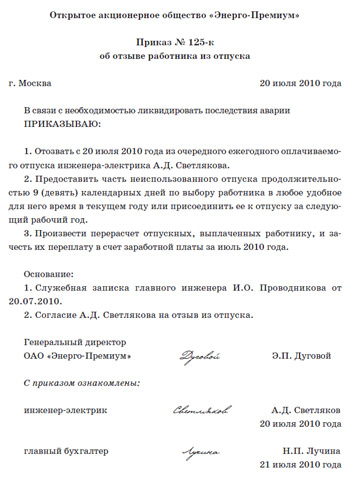

Как только сотрудник согласится раньше времени выйти из отпуска на работу, руководитель должен издать соответствующий приказ. Унифицированной формы не существует, приказ составляют произвольно (см. образец приказа).

Образец приказа об отзыве из отпуска по производственной необходимости

После того как будет издан приказ об отзыве сотрудника из отпуска, нужно внести изменения в график отпусков. Его форма № Т-7, утверждена постановлением Госкомстата России от 05.01.2004 № 1. В графе 8 следует указать реквизиты документа, на основании которого переносится отпуск. В графе 9 — дату предполагаемого отпуска.

Затем следует зафиксировать факт отзыва из отпуска в личной карточке работника, форма которой № Т-2 утверждена постановлением № 1. В разделе VIII «Отпуск» указывают вид отпуска (ежегодный основной оплачиваемый отпуск), период работы, за который предоставлен отпуск (рабочий год), количество календарных дней отпуска, даты его начала и окончания, основание предоставления и т. д. Если какие-то сведения меняются, это нужно отразить в данном разделе. В графах 4 и 6 изменившиеся даты и количество дней зачеркивают одной чертой (синими, черными чернилами), рядом с ними (ниже) указывают новые данные. Графу 7 дополняют информацией о документе, на основании которого произошли изменения (см. фрагмент личной карточки).

Вид отпуска (ежегодный, учебный, без сохранения заработной платы и др.)

Как пересчитать отпускные и вернуть переплатуВ случае отзыва из отпуска по производственной необходимости сотрудник выходит на работу. Он вправе рассчитывать на заработную плату за фактически отработанное время. Следовательно, отпускные, выданные согласно части 9 статьи 136 ТК РФ не позднее чем за три дня до начала отпуска, необходимо пересчитать.

Средний заработок, сохраняемый на период отпуска в соответствии со статьей 114 Трудового кодекса, рассчитывается путем умножения среднего дневного заработка на количество календарных дней отпуска (если отпуск предоставлен в календарных днях). Для определения реальной величины отпускных начисленную сумму следует разделить на количество оплаченных календарных дней отпуска и умножить на фактическое количество использованных календарных дней отпуска. Чтобы вычислить сумму переплаты, полученный результат следует вычесть из общей суммы начисленных отпускных.

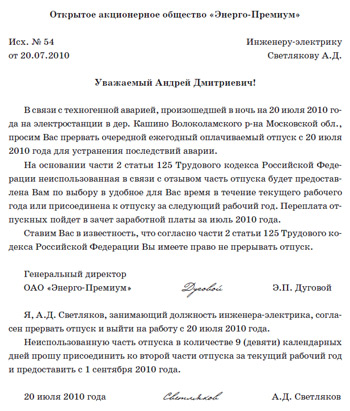

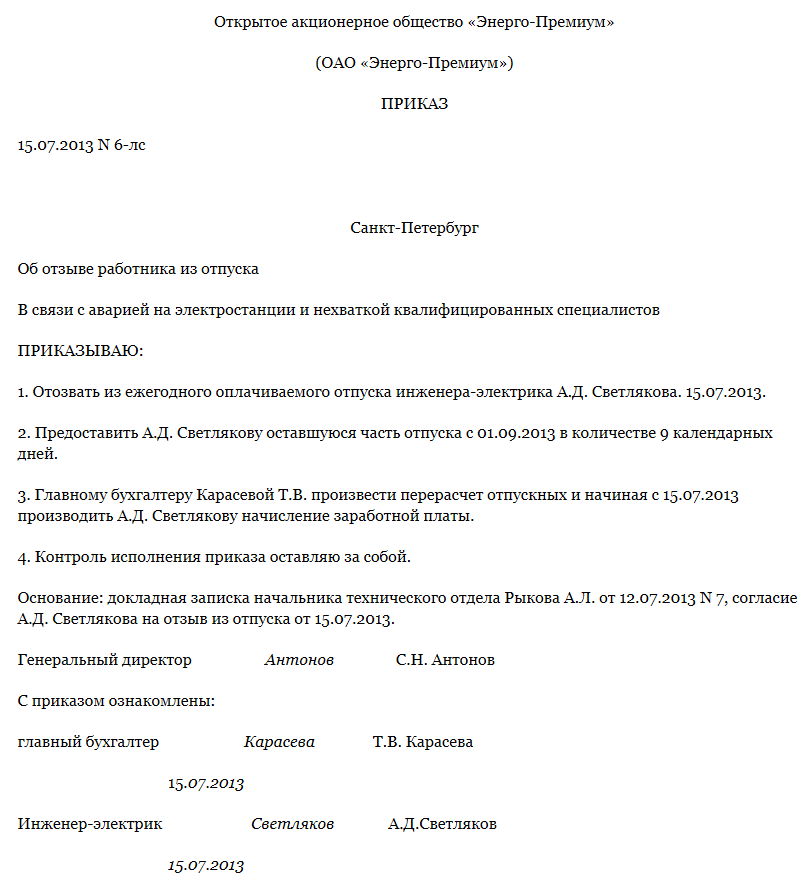

Пример. Инженеру-электрику А.Д. Светлякову был предоставлен отпуск с 10 июля 2013 года на 14 календарных дней. А отгулял он только 5 дней, так как 15 июля его отозвали из отпуска в связи с аварией на электростанции. Средний дневной заработок для расчета отпускных А.Д. Светлякову составлял 1020,41 руб. Отпускные сотруднику были начислены в размере 14 285,74 руб. (1020,41 руб. × 14 календ. дн.). Неиспользованную часть отпуска в количестве 9 дней работник решил отгулять с 1 сентября 2013 года. Необходимо определить сумму переплаты отпускных.

Работник отгулял только 5 дней отпуска, поэтому сумма отпускных должна составлять 5102,05 руб. (14 285,74 руб. ÷ 14 календ. дн × 5 дн.). Излишне начисленная сумма отпускных составила 9183,69 руб. (14 285,74 руб. - 5102,05 руб.).

Излишне выплаченную сумму отпускных сотрудник может вернуть в кассу предприятия. Однако работодатель не вправе принудить его к этому. Тем более что отпускник к моменту отзыва мог потратить деньги на приобретение путевки, билетов и прочие цели. Рациональнее зачесть сумму переплаты в счет заработной платы. Это условие лучше прописать в предложении об отзыве из отпуска.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Популярное по теме Новости Вопросы по теме12 августа 2016

10 августа 2016

Вместе

с этой статьей

также читают

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Подскажите, пожалуйста, если директору оформлен отпуск, но в течении отпуска директор два раза ездил за продукцией и в ТТН указана его машина и путевой.

Нужно ли писать ему заявление на отпуск?

Нужно ли писать ему заявление на согласие на отзыв из отпуска?

Может ли он сам подписать эти приказа, так как зам. директора вместе с ним в отпуске?

Можно ли написать приказ до ухода директора в отпуск на будущее?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Аллегра"

[e-mail скрыт]

па-ранейшаму Belorussia Liberta, хаця ўжо і ня Менск.

2. Да, заявление с согласием на отзыв должно быть, поскольку отзыв осуществляется только при согласии самого работника, каким бы директором он не был.

3. Зам. директора в отпуске, директор в отпуске. но есть же лицо, исполняющее обязанности директора?

4. В смысле, чтобы директор сам на себя подписал приказ об отпуске? Естественно.

1. См. выше.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Спасибо. В том то все и дело, что все руководство ушло в отпуск вместе и гл бухгалтер тоже. Может все-таки заранее приказ написать, так как день в который нужно забирать продукцию известен заранее.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Спасибо. В том то все и дело, что все руководство ушло в отпуск вместе и гл бухгалтер тоже. Может все-таки заранее приказ написать, так как день в который нужно забирать продукцию известен заранее. Помогите, пожалуйста.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Об отзыве из отпуска

Ф.И.О.

В связи с производственной необходимостью

1. Ф.И.О. директора, из трудового отпуска с 02 сентября 2011 года.

2. Неиспользованную часть трудового отпуска в количестве 10 (Десяти) календарных дней за период работы с 00 января 2011 года по 00 января 2012 года компенсировать в денежной форме.

Основание: 1) Заявление Ф.И.О. № 0 от 00.00.2011 года;

2) Докладная записка Ф.И.О. главного бухгалтера от 01.00.2011 года.

Заместитель директора

С приказом ознакомлен:

Я считаю, что так будет правильно

Я хочу обратить внимание модератора на это сообщение, потому что:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыНередко сотрудников в силу производственной необходимости отзывают из ежегодных оплачиваемых отпусков. Правомерно ли подобное действие администрации? Кого нельзя отзывать из отпуска? Как оформить данную процедуру? Ответы на эти и другие вопросы вы найдете в статье.

Трудовое законодательство разрешает прервать отпуск работника в силу производственной необходимости (ч. 2 ст. 125 ТК РФ).

При этом неиспользованная в связи с отзывом часть отпуска должна быть предоставлена сотруднику в удобное для него время в течение текущего рабочего года. Также возможен вариант ее присоединения к отпуску за следующий рабочий год.

Работодатель не может безапелляционно заявить сотруднику, что его отпуск прерывается. В части 2 статьи 125 ТК РФ прописано главное условие отзыва работника из отпуска — его согласие. Если сотрудник против, администрация не в силах заставить отдыхающего вернуться к исполнению трудовых обязанностей.

Отказ прервать отпуск — не повод для увольнения

В некоторых организациях отказ прервать отпуск и выйти на работу приравнивается к прогулу и приводит к увольнению работника. Правы ли в данном случае работодатели? В пункте 37 постановления Пленума Верховного суда Российской Федерации от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» говорится, что работник независимо от причины имеет право не выполнять распоряжение руководства и не выходить на работу до окончания отпуска. В данном случае его поведение не должно рассматриваться как нарушение трудовой дисциплины.

Кого нельзя отзывать из отпуска

Некоторые категории работников не подлежат отзыву из отпуска ни при каких обстоятельствах. В соответствии с частью 3 статьи 125 Трудового кодекса это:

Как оформить отзыв из отпуска

Теперь рассмотрим процедуру оформления.

Обычно процедура отзыва из отпуска начинается с того, что начальник подразделения, в котором трудится отпускник, подает служебную записку руководителю предприятия. В ней он описывает текущую производственную ситуацию и мотивирует необходимость вызова отпускника на работу. Записка составляется в произвольной форме.

Образец служебной записки:

Руководитель визирует служебную записку, формулируя свое согласие, например, так: «Не возражаю, отделу кадров подготовить документы», а если он не видит острой необходимости в отзыве сотрудника, то пишет: «Отказать».

Обращение к работнику. Оформление отказа или согласия

Мы уже упоминали, что работодатель вправе прервать отпуск работника, если заручится его согласием.

Сначала следует сообщить сотруднику о возникших трудностях. Это можно сделать различными способами, например просто позвонить. Но лучше предложение сотруднику о досрочном выходе на работу оформить в письменном виде. Документ составляется в произвольной форме. В нем можно предусмотреть графу, в которой будет отражено решение работника: дать согласие на отзыв из отпуска или отказаться от досрочного выхода на работу.

Нужно ли сообщать сотруднику о его праве не выходить на работу? Желательно известить его об этом во избежание трудовых споров и судебных разбирательств.

Инженеру-электрику А.Д. Светлякову, работающему в ОАО «Энерго-Премиум», был предоставлен очередной ежегодный оплачиваемый отпуск с 15 июля 2010 года на 14 календарных дней. В связи с аварией на электростанции и нехваткой квалифицированных специалистов А.Д. Светлякову позвонили с места работы и попросили прервать отпуск с 20 июля. Инженер согласился выйти на работу. Как составить письменное предложение сотруднику прервать очередной отпуск?

По прибытии на рабочее место А.Д. Светляков получил в письменном виде предложение прервать отпуск. Оно было оформлено так, как показано ниже. Сотрудник выразил согласие на отзыв из отпуска, сделав соответствующую запись.

Образец предложения прервать отпуск

Как только сотрудник согласится раньше времени выйти из отпуска на работу, руководитель должен издать соответствующий приказ. Унифицированной формы не существует, приказ составляют произвольно.

Внесение изменений в кадровую документацию

После того как будет издан приказ об отзыве сотрудника из отпуска, нужно внести изменения в график отпусков. Его форма № Т-7 утверждена постановлением Госкомстата России от 02.01.2004 № 1.

Затем следует зафиксировать факт отзыва из отпуска в личной карточке работника, форма которой № Т-2 также утверждена постановлением Госкомстата России от 02.01.2004 № 1. В разделе VIII «Отпуск» указывают вид отпуска (ежегодный основной оплачиваемый отпуск), период работы, за который предоставлен отпуск (рабочий год), количество календарных дней отпуска, даты его начала и окончания, основание предоставления и т. д. Если какие-то сведения меняются, это нужно отразить в данном разделе.

В случае отзыва из отпуска сотрудник выходит на работу. Он вправе рассчитывать на заработную плату за фактически отработанное время. Следовательно, отпускные, выданные согласно части 9 статьи 136 ТК РФ не позднее чем за три дня до начала отпуска, необходимо пересчитать.

Средний заработок, сохраняемый на период отпуска в соответствии со статьей 114 Трудового кодекса, рассчитывается путем умножения среднего дневного заработка на количество календарных дней отпуска (если отпуск предоставлен в календарных днях). Для определения реальной величины отпускных начисленную сумму следует разделить на количество оплаченных календарных дней отпуска и умножить на фактическое количество использованных календарных дней отпуска. Чтобы вычислить сумму переплаты, полученный результат следует вычесть из общей суммы начисленных отпускных.

Воспользуемся данными примера 1. Инженеру-электрику А.Д. Светлякову был предоставлен отпуск с 15 июля 2010 года на 14 календарных дней. А отгулял он только 5 дней, так как 20 июля его отозвали из отпуска в связи с аварией на электростанции. Средний дневной заработок для расчета отпускных А.Д. Светлякову составлял 1020,41 руб. Отпускные сотруднику были начислены в размере 14 285,74 руб. (1020,41 руб. × 14 календ. дн.). Неиспользованную часть отпуска в количестве 9 дней работник решил отгулять с 1 сентября 2010 года.

Необходимо определить сумму переплаты отпускных.

Работник отгулял только 5 дней отпуска, поэтому сумма отпускных должна составлять 5102,05 руб. (14 285,74 руб. ÷ 14 календ. Дн × 5 дн.). Излишне начисленная сумма отпускных составила 9183,69 руб. (14 285,74 руб. - 5102,05 руб.).

Что делать с переплатой отпускных

Излишне выплаченную сумму отпускных сотрудник может вернуть в кассу предприятия. Однако работодатель не вправе принудить его к этому. Тем более что отпускник к моменту отзыва мог потратить деньги на приобретение путевки, билетов и прочие цели. Рациональнее зачесть сумму переплаты в счет заработной платы. Это условие лучше прописать в предложении об отзыве из отпуска.

Воспользуемся данными примеров 1 и 2, дополнив их. Оклад инженера-электрика А.Д. Светлякова составляет 30 000 руб. в месяц. В июле сотрудник фактически отработал 18 рабочих дней (с 2 по 14 и с 20 по 31 июля, 1 июля работник брал отпуск за свой счет). Стандартный налоговый вычет в размере 400 руб. сотруднику не предоставляется, так как его доход уже превысил 40 000 руб. Детей у работника нет. Необходимо рассчитать сумму к выдаче на руки за июль 2010 года с учетом зачета переплаты отпускных, которая составила 9183,69 руб.

Заработная плата за 18 рабочих дней июля составила 24 545,45 руб. (30 000 руб. ÷ 22 раб. дн. × 18 раб. дн.).

НДФЛ с заработной платы за июль равен 3191 руб. (24 545,45 руб. × 13%). НДФЛ с суммы переплаты отпускных составил 1194 руб. (9183,69 руб. × 13%).

На руки работник получит 13 364,76 руб. [(24 545,45 руб. - 9183,69 руб.) - (3191 руб. – 1194 руб.)].

Отпуск прерван в месяце его начала: корректируем налоги и взносы

НДФЛ удерживают в момент выплаты работнику отпускных. Об этом говорится в статье 223 и пункте 4 статьи 226 Налогового кодекса. Если работник прервал отпуск, сумма отпускных за количество использованных дней отпуска будет меньше выплаченной накануне отпуска. Соответственно подлежит уменьшению и сумма НДФЛ.

Страховыевзносы. Взносы по обязательному страхованию бухгалтер рассчитывает в конце месяца. Это установлено:

Все корректировки произойдут в течение одного месяца, сдавать уточненные расчеты (декларации) не придется. То же самое относится и к налогу на прибыль.

Отпуск прерван в следующем месяце: корректируем налоги и взносы

Допустим, отпуск сотрудника начинается в июле, а заканчивается в августе, при этом в августе его вызвали на работу раньше срока. Как это повлияет на расчет налогов и взносов?

При отзыве работника из отпуска образуется переплата по отпускным и соответственно переплата НДФЛ с этой суммы.

Согласно пункту 3 статьи 226 НК РФ налоговые агенты исчисляют НДФЛ нарастающим итогом с начала года по итогам каждого месяца. При этом они производят зачет удержанной суммы налога за предыдущие месяцы текущего года.

В рассматриваемой ситуации работника отозвали в августе. За отработанные дни этого месяца он получит заработную плату, с которой необходимо удержать НДФЛ. При перечислении налога в бюджет бухгалтер зачтет образовавшуюся переплату.

Отчетность по НДФЛ подается по окончании календарного года, следовательно, в случае выявления переплаты НДФЛ с суммы отпускных никаких справок в налоговую инспекцию до окончания года подавать не нужно.

Сумма отпускных увеличила облагаемую базу по страховым взносам в июле. В связи с тем что в августе их сумма была пересчитана и уменьшена, за июль образовалась переплата по страховым взносам.

Работодатели определяют базу по страховым взносам в отношении каждого физического лица нарастающим итогом с начала расчетного периода по истечении календарного месяца. Об этом говорится в части 8 статьи 8 Закона № 212-ФЗ.

Сумму ежемесячного платежа они определяют исходя из облагаемой базы с учетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (ч. 3 ст. 15 Закона № 212-ФЗ).

Следовательно, при исчислении суммы платежа по страховым взносам за август бухгалтер учтет начисленные суммы платежей за предыдущие месяцы этого года.

Данные за июль отражаются в отчетности за девять месяцев. Значит, вносить изменения в отчет за полугодие не нужно. В отчетности за девять месяцев бухгалтеру следует отразить фактические суммы страховых взносов. Таким образом, делать корректировки в отчетности по страховым взносам не придется.

Эта же логика рассуждений применима в отношении взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Налог на прибыль. Кассовый метод

Расходы на выплату отпускных и платежи по страховым взносам учитываются в момент их выдачи (уплаты) (п. 3 ст. 273 НК РФ). По мнению редакции, при использовании кассового метода организация может провести корректировки в месяце отзыва работника из отпуска и не подавать уточненную декларацию по налогу на прибыль.

Налог на прибыль. Метод начисления

В рассматриваемой ситуации облагаемую базу по налогу на прибыль уменьшают суммы:

В какой момент и в каком порядке эти суммы уменьшают облагаемую базу по налогу на прибыль, если организация применяет метод начисления?

Выплаты за отпуск, начавшийся в одном месяце и окончившийся в следующем, включаются в состав расходов пропорционально дням отпуска, приходящимся на каждый месяц (письмо Минфина России от 12.05.2010 № 03-03-06/1/323).

Оба вида страховых взносов уменьшают облагаемую прибыль в день их начисления в полной сумме (подп. 1 п. 7 ст. 272 и п. 2 ст. 318 НК РФ и письмо Минфина России от 12.05.2010 № 03-03-06/1/323).

В связи с отзывом работника из отпуска и пересчетом суммы отпускных снизилась величина страховых взносов за июль, а соответственно и величина расходов, уменьшающих облагаемую базу по налогу на прибыль. Нужно ли подавать уточненную декларацию за июль тем организациям, которые отчитываются ежемесячно? Однозначного ответа законодательство не содержит. Корректировка облагаемой базы по причине отзыва работника из отпуска не связана с ошибкой бухгалтера. Поэтому проводить ее в прошлых периодах не нужно (п. 1 ст. 54 НК РФ). Корректировочные записи можно провести в августе, поэтому уточненную декларацию за июль подавать не следует. Более того, организации, которые отчитываются ежемесячно, определяют сумму авансового платежа с учетом ранее начисленных сумм авансовых платежей (абз. 8 п. 2 ст. 286 НК РФ).

Если компания отчитывается ежеквартально, она перечисляет ежемесячные авансовые платежи исходя из величины авансовых платежей за предыдущий отчетный период. Следовательно, корректировки производятся в текущем отчетном периоде.

Изменим условия примеров 1—3. Предположим, что у инженера-электрика А.Д. Светлякова запланирован отпуск с 15 июля по 11 августа 2010 года. Однако его вызвали на работу 5 августа. Период с 1 по 14 июля 2010 года сотрудник отработал.

Заработная плата А.Д. Светлякова составляет 30 000 руб.

Средний дневной заработок работника для определения суммы отпускных — 1020,41 руб. Права на стандартные налоговые вычеты он не имеет.

ОАО «Энерго-Премиум» определяет облагаемую базу по налогу на прибыль по методу начисления. Тарифная ставка по взносам на травматизм для этой организации составляет 0,2%. Как пересчитать суммы отпускных и налогов?

Вначале определяем, сколько дней отпуска сотрудника приходится на июль, а сколько — на август. Затем рассчитаем суммы отпускных и заработка отдельно за каждый месяц.

В июле и августе 2010 года по 22 рабочих дня. А.Д. Светляков отработал в июле 10 рабочих дней (с 1 по 14 июля). Отдыхать он должен был в июле с 15-го по 31-е (17 календарных дней), а в августе — с 1-го по 11-е число (11 календарных дней).

За фактически отработанные в июле дни А.Д. Светлякову полагается заработная плата в размере 13 636,36 руб. (30 000 руб. ÷ 22 раб. дн. × 10 отработ. дн.).

Сумма НДФЛ, начисленная с заработной платы в июле, равна 1773 руб. (13 636,36 руб. × 13%).

Нужно посчитать сумму отпускных отдельно за июль и август.

За июль она составляет 17 346,97 руб. (1020,41 руб. × 17 календ. дн.). Сумма отпускных за август равна 11 224,51 руб. (1020,41 руб. × 11 календ. дн.).

Итого общая сумма отпускных равна 28 571,48 руб. (17 346,97 руб. + 11 224,51 руб.). НДФЛ с нее составляет 3714 руб. (28 571,48 руб. × 13%).

В бухучете ОАО «Энерго-Премиум» сделаны следующие записи:

ДЕБЕТ 26 КРЕДИТ 70

— 17 346,97 руб. — начислены отпускные за дни отпуска в июле;

ДЕБЕТ 97 КРЕДИТ 70

— 11 224,51 руб. — начислены отпускные за дни отпуска в августе;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 3714 руб. — начислен НДФЛ с общей суммы отпускных;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

— 3714 руб. — перечислен НДФЛ с суммы отпускных;

ДЕБЕТ 70 КРЕДИТ 51

— 24 857,48 руб. (28 571,48 руб. - 3714 руб.) — перечислены отпускные работнику на банковскую карту;

ДЕБЕТ 26 КРЕДИТ 70

— 13 636,36 руб. — начислена зарплата за июль;

ДЕБЕТ 26 КРЕДИТ 69

— 8055,67 руб. [(17 346,97 руб. + 13 636,36 руб.) × 26%] — начислены страховые взносы с суммы заработной платы и отпускных за июль;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты по взносам на страхование от несчастных случаев»

— 61,97 руб. [(17 346,97 руб. + 13 636,36 руб.) × 0,2%] — начислены взносы на случай травматизма с суммы заработной платы и отпускных за июль;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 1773 руб. (13 636,36 руб. × 13%) — удержан НДФЛ с заработной платы сотрудника за июль;

ДЕБЕТ 97 КРЕДИТ 69 субсчет «Расчеты по страховым взносам»

— 2918,37 руб. (11 224,51 руб. × 26%) — начислены страховые взносы с отпускных за август;

ДЕБЕТ 97 КРЕДИТ 69 субсчет «Расчеты по взносам на страхование от несчастных случаев»

— 22,45 руб. (11 224,51 руб. × 0,2%) — начислены взносы на случай травматизма за август;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

— 1773 руб. — перечислен НДФЛ с заработной платы за июль;

ДЕБЕТ 69 КРЕДИТ 51

— 10 974 руб. (8055,67 руб. + 2918,37 руб.) — перечислены страховые взносы с учетом округления (ч. 7 ст. 15 Закона № 212-ФЗ);

ДЕБЕТ 69 субсчет «Расчеты по взносам на случай травматизма» КРЕДИТ 51

— 84,42 руб. (61,97 руб. + 22,45 руб.) — перечислены страховые взносы на случай травматизма;

ДЕБЕТ 70 КРЕДИТ 51

— 11 863,36 руб. (13 636,36 руб. - 1773 руб.) — перечислена заработная плата за июль на банковскую карту работника.

Так как А.Д. Светляков был отозван из отпуска, в августе нужно скорректировать сумму НДФЛ, страховых взносов, взносов на случай травматизма, а также пересчитать налог на прибыль, подлежащий уплате в бюджет.

Сотрудник не догулял 7 дней. Сумма излишне выплаченных отпускных за август 2010 года равна 7142,87 руб. (1020,41 руб. × 7 календ. дн.). Таким образом, суммы излишне начисленных налогов и взносов составляют:

Эти суммы нужно сторнировать в августе (31.08.2010);

ДЕБЕТ 97 КРЕДИТ 70

— 7142,87 руб. — сторнирована излишне начисленная сумма отпускных;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 929 руб. — сторнирован излишне удержанный НДФЛ с суммы отпускных;

ДЕБЕТ 97 КРЕДИТ 69

— 1857,15 руб. — сторнированы излишне начисленные страховые взносы с суммы отпускных за август;

ДЕБЕТ 97 КРЕДИТ 69 субсчет «Расчеты по взносам на случай травматизма»

— 14,29 руб. — сторнированы излишне начисленные взносы на случай травматизма с суммы отпускных за август;

ДЕБЕТ 26 КРЕДИТ 70

— 25 909,09 руб. (30 000 руб. ÷ 22 раб. дн. × 19 отработ. дн.) — начислена зарплата за август;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 3368 руб. (25 909,09 руб. × 13%) — начислен НДФЛ с заработной платы сотрудника за август;

ДЕБЕТ 26 КРЕДИТ 69

— 6736,36 руб. (25 909,09 руб. × 26%) — начислены страховые взносы с заработной платы за август;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты по взносам на случай травматизма»

— 51,82 руб. (25 909,09 руб. × 0,2%) — начислены взносы на случай травматизма с заработной платы за август;

ДЕБЕТ 26 КРЕДИТ 97

— 4081,64 руб. (11 224,51 руб. - 7142,87 руб.) — списана на расходы часть отпускных за август;

ДЕБЕТ 26 КРЕДИТ 97

— 1061,22 руб. (2 918,37 руб. - 1857,15 руб.) — списана на расходы часть страховых взносов с суммы отпускных за август;

ДЕБЕТ 26 КРЕДИТ 97

— 8,16 руб. (22,45 руб. - 14,29 руб.) — списана на расходы часть взносов на случай травматизма с суммы отпускных за август;

ДЕБЕТ 70 КРЕДИТ 50

— 16 327,22 руб. [(25 909,09 руб. - 3368 руб.) - (7142,87 руб. - 929 руб.)] — выдана работнику заработная плата с зачетом ранее выданных отпускных.

старший научный редактор журнала «Зарплата»