Рейтинг: 4.9/5.0 (1750 проголосовавших)

Рейтинг: 4.9/5.0 (1750 проголосовавших)Категория: Бланки/Образцы

Главная Документы Акт об уценке товарно-материальных ценностей (форма N МХ-15)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

"Альбом унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения" (формы утверждены Постановлением Госкомстата РФ от 09.08.1999 N 66)

Акт об уценке товарно-материальных ценностей (форма N МХ-15)ОБ УЦЕНКЕ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

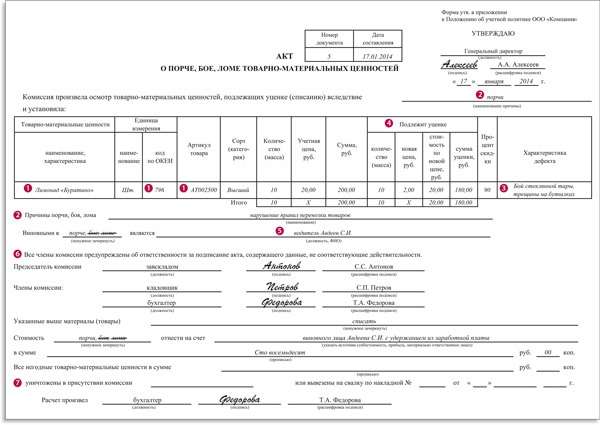

Применяется для оформления уценки товарно-материальных ценностей при моральном устаревании, снижении покупательского спроса, обнаружении признаков понижения качества по различным причинам.

Составляется и подписывается в двух экземплярах ответственными лицами комиссии. Один экземпляр направляется в бухгалтерию, второй - передается материально ответственному(ым) лицу(ам) для хранения или прикладывается к товарной накладной для передачи в организации торговли для перепродаж товарно-материальных ценностей по более низким ценам или для возврата их поставщику (производителю).

Открыть полный текст документа

По данной ссылке вы можете бесплатно скачать «Акт об уценке товарно-материальных ценностей (Форма МХ-15) » в формате xls, размером 39,5 КБ.

Акт формы № МХ-15 используется для снижения цены на товарно-материальные ценности в результате морального устаревания, падения покупательского спроса, наличия признаков снижения качества по разным причинам.

Акт составляется в двух экземплярах и подписывается ответственными лицами специально созданной комиссии. Один экземпляр акта отправляется в бухгалтерию, второй – материально ответственному лицу на хранение.

Акт также может прикладываться к товарной накладной для последующей передачи в торговую организацию для продажи товарно-материальных ценностей по сниженным ценам или для возврата производителю (поставщику).

Заполнение акта формы № МХ-15 Первая страница актаУказываются данные в графе «Организация, подразделение»

Основание составления акта (приказ или распоряжение)

В заглавии «Акт об уценке товарно-материальных ценностей» указать номер акта и дату его составления

Вторая страница акта формы № МХ-15Последовательность граф в таблице слева направо:

Номер по порядку

В последней графе «Количество, масса» указывают число упаковок продукции, количество мест, массу товара с упаковкой и без (брутто/нетто)

Ниже таблицы зачеркивается ненужное «Итого по странице/по акту»

Указывается количество порядковых номеров позиций товара с номера до номера (с указанием прописью)

Показывается количество товарной продукции в натуральных показателях (цифрами и прописью)

Третья страница акта формы № МХ-15Последовательность граф в таблице слева направо (продолжение табл. второй страницы):

Под таблицей общая сумма уценки товарно-материальных ценностей вписывается прописью

Запись о том, что все участники комиссии несут ответственность за то, что вся информация в акте соответствует действительности

Подписи председателя и членов комиссии с расшифровкой их фамилий и инициалов

Запись о том, что товарно-материальные ценности на общую сумму после уценки (указывается прописью) находятся на ответственном хранении материально-ответственных лиц. Должности, подписи, фамилии и инициалы этих лиц.

Прикрепленные файлы

Применяется для оформления уценки товарно-материальных ценностей при моральном устаревании, снижении покупательского спроса, обнаружении признаков понижения качества по различным причинам.

Составляется и подписывается в двух экземплярах ответственными лицами комиссии. Один экземпляр направляется в бухгалтерию, второй - передается материально ответственному(ым) лицу(ам) для хранения или прикладывается к товарной накладной для передачи в организации торговли для перепродаж товарно-материальных ценностей по более низким ценам или для возврата их поставщику (производителю).

Вы можете скачать бланк формы МХ-15 в форматах:

статус. получил консультацию

Обязан ли продавец вернуть деньги за туфли? если на чеке стоит печать "Товар уценен. Без гарантии".

В источнике по вашему вопросу очень толковый материал. Если коротко отвечать, то приобретая товар по сниженной цене, потребитель сохраняет абсолютно все права, предусмотренные Законом "О защите прав потребителей". Изменение цены - это.

В источнике по вашему вопросу очень толковый материал. Если коротко отвечать, то приобретая товар по сниженной цене, потребитель сохраняет абсолютно все права, предусмотренные Законом "О защите прав потребителей". Изменение цены - это.

статус. получил ответ

Возврат товара, купленного во время распродажи

Имейте в виду, что вещь, купленная на распродаже, не является уценённой. При обнаружении брака вы вправе предъявить магазину претензии. Согласно статье 18 закона О защите прав потребителей покупатель может обменять такую вещь на товар.

Биржевой курс евро превысил 67 рублей. Акт уценки товара: 28 Jul 2015 17:38:56.

Форма № МХ-15. Акт об уценке товарно-материальных ценностей Применяется для оформления уценки товарно-материальных ценностей при моральном устаревании, снижении покупательского спроса, обнаружении признаков понижения качества по различным причинам. Составляется и подписывается в двух экземплярах ответственными лицами комиссии. Один экземпляр направляется в бухгалтерию, второй - передается материально ответственному(ым) лицу(ам) для хранения или прикладывается к товарной накладной для передачи в организации торговли для перепродаж товарно-материальных ценностей по более низким ценам или для возврата их поставщику.

Для улучшения реализации некоторого ряда товаров может быть изменена их цена в сторону уменьшения. Одной из причин уценки может быть частичная порча или приближение окончания срока годности. При этом составляется акт уценки товара, в котором указывается наименование уценяемого товара, его количество, маркировка, другие опознавательные признаки. В соответствии с актом уценки пересматривается и бухгалтерская информация. Акт уценки товара составляется в необходимом количестве экземпляров, один из которых передается в бухгалтерию, один — материально ответственному лицу. Акт подписывается в присутствии материально ответственного лица. На ценнике уцененного товара должна быть указана новая цена и.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыМХ-15обычно оформляется в виде 3-страничного первичного складского документа. В нём фиксируется снижение цены на ТМЦ, произошедшее по разным причинам. Подробнее об этой форме и порядке ее заполнения читайте в нашей статье.

Для чего применяют МХ-15?Результат уценки ТМЦ, произведенный из-за морального устаревания продукции, снижения спроса на нее, при обнаружении ухудшения ее качественных характеристик и по иным причинам, отображается в форме МХ-15 .

Акт уценки составляется в 2 идентичных экземплярах, один из которых направляется бухгалтеру для отражения изменения цены на товар в бухучете, а второй обычно прикалывается к накладной, которая передается в торговую организацию для удешевления товара либо с целью возврата поставщику (в качестве объяснения возврата).

Вам также может пригодиться информация о заполнении документа на возврат — читайте об этом в нашей статье «Как заполнить товарную накладную на возврат (нюансы)» .

Но чаще всего второй экземпляр МХ-15 просто передается материально ответственному лицу на склад, где хранится уцененный товар.

Также советуем ознакомиться с информацией по составлению другого складского документа — подробнее в нашей статье «Унифицированная форма № МХ-18 — бланк и образец» .

Уценка товара производится в присутствии комиссии, члены которой предупреждены об ответственности за предоставление ложных сведений. Все члены комиссии должны по завершении уценки подписать форму МХ-15 .

Правила заполнения акта уценкиИтак, бланк акта состоит из 3 страниц. На 1-й — титульной — отражается информация об организации, а также указывается основание для уценки; здесь же ставится гриф утверждения документа руководителем компании.

На 2-й и частично 3-й страницах акта представлена таблица, состоящая из 24 граф. В ней указывается подробная информация об уцениваемых товарах. Особое внимание заслуживает 3-я страница акта уценки — на ней непосредственно отображаются данные об уценке: сумма, причина и описание признаков ухудшения качества ТМЦ.

В конце акта должны быть проставлены подписи всех членов комиссии (во главе с председателем) и лиц, ответственных за хранение описываемых в документе ТМЦ.

Где скачать образец заполнения формы МХ-15?Актуальный бланк МХ-15 можно скачать на нашем сайте:

Из-за того, что форма документа довольно объемная, у многих новичков могут возникнуть сложности с правильным заполнением. Поэтому перед тем, как приступить к заполнению акта уценки, советуем изучить образец — его также можно скачать на нашем сайте:

Для улучшения реализации некоторого ряда товаров может быть изменена их цена в сторону уменьшения. Одной из причин уценки может быть частичная порча или приближение окончания срока годности. При этом составляется акт уценки товара, в котором указывается наименование уценяемого товара, его количество, маркировка, другие опознавательные признаки. В соответствии с актом уценки пересматривается и бухгалтерская информация. Акт уценки товара составляется в необходимом количестве экземпляров, один из которых передается в бухгалтерию, один — материально ответственному лицу. Акт подписывается в присутствии материально ответственного лица.

На ценнике уцененного товара должна быть указана новая цена и дата уценки.

Акт уценки непродовольственных товаров имеет форму, зафиксированную в приложении №2 к Инструкции о порядке оформления комиссионных операций и ведения бухгалтерского учета, утвержденной Роскомторгом в 1994 году.

Скачать образец акта уценки товара вы можете ниже.

Акт уценки товара

Как правильно уценить и списать товар? При порче товара, а также в случае экстремальных происшествий необходима инвентаризация товара, чтобы определить остаток.

Инвентаризационная комиссия в присутствии ответственного проверяет наличие товара. Данные заносятся в специальную форму № ИНВ-3, на основе которой заполняют ведомость № ИНВ-19. Здесь сведения о расхождениях между показаниями бухгалтерии и инвентаризационными описями. В форме № ИНВ-26 содержатся результаты инвентаризации.

Проведение инвентаризации товара не нужно, если порчу обнаружили до того, как он встал на учет. В этом случае оформляется акт по формам № ТОРГ-3 для импортных товаров и № ТОРГ-2 для российских. В акте отражают расхождения по количеству и качеству товара в сравнении с документами поставщиков. На основе акта могут предъявляться претензии поставщикам.

Уценка товаров ненадлежащего качестваУценка товара применяется к продукции, которая частично потеряла свои первоначальные свойства. Такую продукцию можно продать, снизив стоимость. Порядок проведения уценки товаров отражен в «Методических рекомендациях по проведению операций приема и учета, отпуска и хранения товаров». Рекомендации утверждены в Росгоркомторге.

Акт уценки товараДля оформления порчи товара используют бланк № ТОРГ-15, который составляется комиссией, либо ответственным лицом, либо сотрудником санитарного надзора. Переоценка товаров производится по распоряжению руководства и оформляется актом. Определенной формы на этот акт нет, поэтому предприниматель самостоятельно выбирает удобное оформление документа.

В акте должна быть отражена следующая информация:

За основу акта может быть взята форма № МХ-15.

Уценка товара и налогиНалоговые организации вправе проводить проверку стоимости товара при ее снижении на сумму более 20 процентов от стоимости аналогичных товаров. К уцененным товарам по причине порчи качества это правило не применяется, если они подтверждены актом по форме № ТОРГ-15.

Если покупочная цена товара превышает продажную, у магазина образовывается убыток. Сумма убытка учитывается в налогообложении на условиях, указанных в статье Налогового кодекса. Выручка от реализации уценки считается доходом. Восстановление суммы НДС при продаже товара по пониженной цене не нужно. Реализация уценки предполагает отчисление НДС в государственный бюджет.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы. Подробнее о программе >>

В бухгалтерском балансе на конец года отражаются не проданные товары с полной или частичной потерей качества с понижением стоимости ценностей с вычетом резерва. В налоговом учете эти товары не отражаются.

Списание товараСписание товара со склада - немаловажная процедура. Полностью испорченный товар списывают с учета и подписывают акт формы № ТОРГ-16. Потери от порчи товара приравниваются к материальным расходам. Норма естественной убыли пересматриваются один раз в пять лет и разрабатывается Минэкономразвития. Самостоятельно разработанные нормы не принимаются законодательством.

Потеря от порчи выше нормы естественного убытка учитывается в зависимости, найден виноватый или нет. Если виновный не установлен, потери учитываются в составе расходов.

Если виновный найден, сумма возмещения ущерба отражается во внереализационных доходах. Доход признается с момента вступления в силу судебного решения (при методе начисления). Если выбран кассовый метод, доход признают в момент возмещения ущерба. Виновник несет полную материальную ответственность. Размер выплаты определяется по фактическим потерям на основании текущих региональных рыночных цен. Основное условие — выплата не ниже истинной цены имущества. Все потери от износа товара и его порчи подтверждаются документально и сопровождаются соответствующей документацией.

Товар испорчен вследствие чрезвычайной ситуации — порча товара учитывается как внереализационные расходы. Обоснованность убытков вследствие возникновения чрезвычайных ситуаций подтверждается документально справками из соответствующих служб, например из гидрометеобюро.

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг