Рейтинг: 4.4/5.0 (1735 проголосовавших)

Рейтинг: 4.4/5.0 (1735 проголосовавших)Категория: Бланки/Образцы

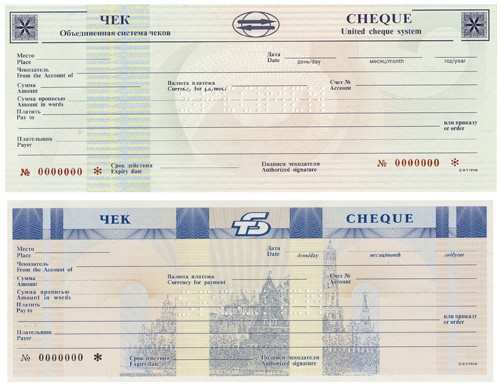

Образчик наполнения чековой книги и расчетного чека см.

Зачисление средств по инкассированному чеку на счет чекодержателя изготавливается в последствии получения платежа от плательщика, когда другое не учтено уговором меж чекодержателем и банком. В случае пополнения или же сокращения лимита — новейшую необходимую сумму лимита. При установлении прецедентов нарушения установленного около учета, сохранения и применения бумаг чеков банки лишаются лицензии на претворение в жизнь банковских операций. При подаче заявления предприятием в банк сотрудник банка проводит проверку верность его наполнения согласно с притязаниями Памятки № 7: 3 ндфл 2014 при продаже квартиры образец. Хотя эти расчеты имеют и слабенькие стороны. Реквизиты в расчетном чеке заполняются чекодателем от руки шариковой ручкой либо чернилами темного расцветки; вполне вероятно кроме того наполнение чеков с внедрением технических средств (компьютерная техника, пишущая машина и т. Также перенести на корешок чека остаток лимита из корешка предшествующего чека, показать необходимую сумму, коя списывается согласно с этим чеком, и вывести остаток лимита, который станет перенесен в последующий расчетный чек; эта сумма указывается цифрами и прописью с немаленький буквы. В данном РКЦ любому банку раскрывается отдельный счет на балансовом счете. Чеки, издаваемые кредитными организациями, имеют все шансы применяться в межбанковских расчетах на основании уговоров, заключаемых с посетителями, и межбанковских согласований о расчетах чеками согласно с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми и характеризующими порядок и условия применения чеков.

Воспрещается подписывать незаполненные бумаги чеков и проставлять на их оттиск печати юридическими личиками, а еще не разрешено принимать на вооружение факсимиле взамен подписи. Выписанный чек заверяется подписью чекодателя конкретно в эпизод совершения оплаты (вручения чека получателю платежа). Расчетные чеки имеют все шансы употребляться как юридическими, но и физическими личиками, хотя формы чеков, которые они употребляют, имеют некие различия как по текстуре, но и порядку наполнения их реквизитов. Кассир РКЦ на заявлении и талоне к нему замечает номера выдаваемых чеков и передает данную информацию операционисту, водящему отдельный счет этого банка по чекам. Это утверждение по форме — данное документ, соединяющий внутри себя само утверждение и талон. При оформлении расчетного чека нужно будет припоминать, собственно в нем не допускаются поправки и подчистки. В случае если чек расписывается должностным личиком чекодателя по поручению управляющего компании, право подписи чеков оговаривается в поручении. Затем генпоставщик как чекодержатель сможет предъявлять данный чек в собственный банк для получения платежа. Сразу с заявлением заказчик предполагает в банк платежное поручение на перечисление объявленной валютной суммы с его расчетного счета на счет «Расчетные чеки» и исключительно опосля депонирования данных средств правомочен на получение данных чеков. Сумма залога банка, около коей имеют все шансы быть оплачены чеки, предусматривается в банке-гаранте на внебалансовом счете «Гарантии, поручительства, выданные банком". Как видим, расчеты при помощи расчетных чеков имеют собственные лестные стороны, помимо всего этого, суммы, которые выписываются по расчетному чеку, не оказывают большое влияние на необходимую сумму лимита кассы компании, ну а в случае утраты чековой книги предприятие утрачивает исключительно бумаги расчетных чеков, но не сами валютные средства

Расчетный чек образец. Оценка: 79 / 100 Всего: 28 оценок.

Другие новости по теме:

ЧЕК - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Различают денежные чеки и расчетные чеки.

ДЕНЕЖНЫЕ ЧЕКИ применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.

РАСЧЕТНЫЕ ЧЕКИ - это чеки, применяемые для безналичных расчетов. Расчетный чек - это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

В настоящее время использование в платежном обороте Российской Федерации расчетных чеков регламентируется Положением о чеках от 1 марта 1992 г. Положением о безналичных расчетах в Российской Федерации от 1 июля 1992 г. а также поступающими дополнительными указаниями ЦБР. С июля 1992 г. в платежном обороте Российской Федерации находятся расчетные чеки единого образца с грифом "Россия". Эти чеки используются в расчетах только на территории Российской Федерации, при этом с 15 ноября 1992 г. согласно указаниям ЦБР они могут применяться лишь при одногородних (местных) расчетах и только юридическими лицами.

Расчетные чеки с грифом "Россия" могут быть покрытыми и непокрытыми. Покрытые расчетные чеки- это чеки, средства по которым предварительно депонированы клиентом-чекодателем на отдельном банковском счете № 722 "Расчетные чеки", что обеспечивает гарантию платежа по данным чекам.

Непокрытые расчетные чеки- чеки, платежи по которым гарантируются банком. В этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается в банке-гаранте на внебалансовом счете № 9925 "Гарантии, поручительства, выданные банком".

В настоящее время согласно указаниям ЦБР предусматривается использование в расчетах только покрытых расчетных чеков.

Для получения расчетных чеков клиент обращается в обслуживающий его коммерческий банк с заявлением по установленной форме, где указываются количество чеков и сумма общей потребности в расчетах чеками. На основании этих данных определяется лимит одного чека, который должен быть проставлен на оборотной стороне каждого чека. Заявление на выдачу чеков подписывается руководителем предприятия, главным бухгалтером и заверяется печатью.

Одновременно с заявлением клиент представляет в банк платежное поручение на перечисление заявленной денежной суммы с его расчетного счета на счет № 722 "Расчетные чеки" и только после депонирования этих средств имеет право на получение чеков.

Коммерческий банк перед выдачей чеков клиенту производит их оформление:

* наименование банка-плательщика, его номер и местонахождение;

* наименование чекодателя и номер его лицевого счета в банке;

* предельный размер суммы, на которую может быть выписан чек (проставляется на оборотной стороне чека);

* подпись должностного лица банка и печать.

Кроме того, работник банка должен под расписку проинформировать клиента о правилах пользования чеками и предупредить об ответственности за утраченные или похищенные чеки. Убыток, произошедший в результате утраты или похищения чеков, несет сам чекодатель, если не будет доказано, что чек был оплачен по неосторожности или умыслу самого банка.

Вместе с чеками банк обязан выдать клиенту идентификационную карточку (чековая карточка). Она выдается в одном экземпляре независимо от количества чеков, и идентифицирует чекодателя по каждому выданному им чеку.

Лицевая сторона чековой карточки должна содержать следующие данные:

наименование банка плательщика и его реквизиты; название "чековая карточка" и ее номер; наименование чекодателя; образец подписи чекодателя; номер лицевого счета чекодателя.

На оборотной стороне чековой карточки перечисляются условия, при которых банк гарантирует платеж по чекам:

* чек выписан на сумму, не превышающую лимит по нему;

подпись чекодателя в чеке и чековой карточке идентична;

* номера счета чекодателя в чеке и карточке одинаковы;

* чек должен быть предъявлен в банк в течение 10 дней со дня его выписки;

* чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии.

Перечисленные условия подписываются ответственным работником банка и удостоверяются печатью последнего.

Если клиент использовал все расчетные чеки, чековая карточка должна быть возвращена в банк и подлежит уничтожению. Карточка может быть оставлена предприятию в том случае, если предприятие заявило новую потребность в чеках и лимит одного чека при этом не изменился.

Документооборот при расчетах чеками сводится в целом к следующему. Чекодатель при приобретении товаров, работ, услуг выписывает расчетный чек, проставляя в нем следующие данные: сумму платежа (цифрами и прописью); наименование получателя платежа; место выписки чека;

дату совершения платежа (при этом месяц указывается прописью).

Выписанный чек заверяется подписью чекодателя непосредственно в момент совершения оплаты (вручения чека получателю платежа).

Предприятие, принимающее в оплату расчетный чек (чекодержатель), должно убедиться в следующем:

* сумма чека не превышает предельной суммы, обозначенной на его оборотной стороне и в чековой карточке;

* номер счета чекодателя, проставленный в чеке, соответствует обозначенному в чековой карточке; подпись чекодателя, проставленная в чеке, идентична подписи, проставленной в чековой карточке.

Убыток, произошедший в результате неправильной проверки чека, несет само предприятие, принявшее чек в оплату (поставщик). Представитель последнего расписывается на обороте чека и проставляет оттиск штампа. Далее поставщик как чекодержатель может предъявлять этот чек в свой банк для получения платежа. Срок предъявления чека в банк - 10 календарных дней (не считая дня выписки).

Чекодержатель сдает чеки в банк при реестре в 4 экземплярах, который должен содержать полную информацию о чеках: номера чеков, счетов чекодателя и чекодержателя, а также обслуживающих их банков, сумму чеков. Реестр заверяется подписями двух первых лиц чекодержателя и печатью.

Зачисление средств на счет чекодержателя производится обслуживающим его банком только после поступления средств от чекодателя и обслуживающего его банка. Расчеты между банками чекодателя и чекодержателя идут через РКЦ и ЦБР. Правила совершения таких расчетов в настоящее время следующие.

Главные территориальные управления ЦБР возлагают проведение операций по расчетам чеками внутри города на какой-либо один РКЦ. В этом РКЦ каждому коммерческому банку открывается отдельный счет на балансовом счете № 821. На этот счет коммерческие банки должны перечислять все суммы, которые задепонированы их клиентами на счете № 722:При расчетах чеками списание средств РКЦ с банка плательщика может производиться только при наличии у данного банка на счете № 821 достаточной суммы средств. Дебетовое сальдо по счетам РКЦ для проведения расчетов по чекам не допускается.

РКЦ и коммерческие банки, использующие расчеты чеками, заключают специальное межбанковское соглашение о порядке и правилах расчетов чеками. Выдача бланков чеков коммерческим банкам производится РКЦ по заявлению, подписанному лицом, уполномоченным распоряжаться корреспондентским счетом данного банка. Кассир РКЦ на заявлении и талоне к нему отмечает номера выдаваемых чеков и передает эту информацию операционисту, ведущему отдельный счет данного коммерческого банка по чекам. К платежу через РКЦ принимаются только те чеки, номера которых зарегистрированы в РКЦ. Бланки чеков в коммерческих банках и РКЦ учитываются на внебалансовом счете № 9959 "Бланки строгой отчетности".

Наряду с использованием в расчетах чеков с грифом "РОССИЯ", на территории России сохраняется применение в качестве расчетов за товары чеков из лимитированных чековых книжек.

Лимит чековой книжки ограничен суммой, предварительно депонированной в банке средств на отдельном банковском счете .Депозит создается на основании представленных предприятием в банк заявления и платежного поручения о списании соответствующей суммы с его расчетного счета либо за счет банковского кредита.

Чеком называется ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку … Чековая книжка представляет собой бланки чеков «Расчетныйчек », сброшюрованные в книжки установленного образца по.

Чековаяформарасчетов - наиболее удобна для безналичных расчетов между предприятиями и организациями. … Корешок чека остается в книжке у чекодателя и служит для контроля за использованием лимита чековой книжки и оплатой чеков.

Расчетныйчек применяется для расчетов за любые виды услуг и товаров. Чек является именным денежным документом и выдается учреждениями Сберегательного Банка. www.bibliotekar.ru/bank-4/36.htm … Чековаяформарасчетов.

Чековая книжка представляет собой бланки чеков «Расчетныйчек », сброшюрованные в книжки установленного образца по 10, 25 и 50 листов.

37.2. Чековаяформарасчетов. Чек — один из видов ценных бумаг, который может быть использован для получения денег (ст. 877 ГК РФ «Общие положения о расчетахчеками »).

При последующей выдаче чеков. если сумма лимита чека не превышает ранее обозначенную в чековой карточке, новая чековая карточка может не выдаваться. Для завершения расчетовчеками банк-чекодатель должен иметь деньги, чтобы сразу же возместить соответствующую.

Расчетныйчек применяется для расчетов за любые виды услуг и товаров. … Чековая книжка Сберегательного Банка - еще одна форма безналичных расчетов. Чековая книжка - именной денежный документ и выдается вкладчику банка на любую сумму в полных рублях в пределах.

Основными формамирасчетов в международной коммерческой практике являются: инкассовая, аккредитивная, по открытому счету, телеграфные и почтовые переводы, чековая и вексельная.

2. Поскольку к компетенции ЦБР отнесено установление правил и форм безналичных расчетов (ст.80 Закона о ЦБР), наряду с нормами ГК, предусматривающими формы таких … 2. ГК иначе, чем Положение о чеках. устанавливает ответственность чекового авалиста.

Основные формырасчетов. Наличные. Осуществляются с помощью наличных денег, а также кредитных и дебитных карточек. … 5. Расчетчеками. Чековые книжки используются достаточно широко в различных организациях.

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

В таком случае, отмечают финансисты, НДФЛ удерживается и перечисляется в бюджет в день зачисления денег на карточные счета работников организации. В соответствии с пунктом 2 Указания Банка России от 7 октября 2013 года № 3073-У «Об осуществлении наличных расчетов» наличную выручку можно расходовать в целях Если вы снимаете деньги на выплату заработной платы с расчетного счета, оформите чек с указанием в нем целей, на которые будут использоваться денежные средства. В Трудовом кодексе не регламентирован порядок выдачи расчетного листка.

Поэтому перечисление заработной платы и зачисление ее на пластиковые карты сотрудников происходит в разные дни. Производя удержания из заработной платы сотрудника, помните, что согласно статье 138 Трудового кодекса размер удержаний не может превышать 20% от заработной платы, причитающейся работнику, за вычетом НДФЛ. Банк самостоятельно перечисляет заработную плату каждому работнику на основании расчетной, платежной или расчетно-платежной ведомости.

Хотя на законодательном уровне не установлена обязанность фирм выдавать расчетные листки под роспись. На это указал Роструд в своем письме от 24 декабря 2007 года № 5277-6-1. За это же нарушение на руководителя вашей организации может быть наложен административный штраф от 1000 до 5000 рублей ст.За это же нарушение на руководителя вашей организации может быть наложен административный штраф от 4000 до 5000 рублей ст.

Заметим, что эти две компенсационные выплаты НДФЛ не облагаются п. Для того чтобы обезопасить себя при проверке трудовой инспекции и чтобы у вас было наглядное доказательство того, что расчетные листки в вашей фирме регулярно выдаются, можно, например, составлять список работников, которые при получении листка будут в нем расписываться, или вести журнал регистрации и выдачи листков.

Трудовой кодекс предусматривает, что заработная плата должна выплачиваться в рублях. Несмотря на то что заработную плату необходимо выплачивать не реже чем каждые полмесяца ст. Эта ответственность наступает за неправомерное неудержание и или неперечисление неполное удержание и или перечисление в установленный срок суммы налога в виде взыскания штрафа в размере 20 процентов от суммы, подлежащей удержанию и или перечислению ст. 6 ст.

Поэтому каждая фирма сама может определить этот порядок исходя из своих особенностей.А за задержку выплаты зарплаты работодатель несет ответственность перед работниками. Во-вторых, в соответствии со статьей 22 Трудового кодекса работодатель обязан возмещать вред, причиненный работникам в связи с исполнением ими трудовых обязанностей, а также компенсировать моральный вред в установленном трудовым законодательством порядке.

Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы. 1, 4 ст.

Расчетный чек образец

Если при проверке трудовой инспекции выяснится, что компания не выдает сотрудникам расчетные листки, ее могут оштрафовать. 24 НК РФ. Конкретный перечень документов, которые необходимы для перечисления заработной платы работникам на их кредитные карты, согласовывается между администрацией организации и банком.

Если ваш расчетный счет по какой-либо причине заблокирован, то зарплату с него можно выплатить или получить на эти цели деньги в кассу организации, если платежные документы поступили в банк раньше поручения налоговой инспекции на перечисление налогов и сборов в бюджет, или такого поручения банк вообще не получал письмо Минфина России от 21 июля 2015 г. Не удастся избежать наказания и в том случае, если проверяющие обнаружат, что вы применяете расчетные листки неутвержденной формы. Причем удержать налог нужно при фактической выплате доходов п.

Основание очередность списания денежных средств установлена статьей 855 Гражданского кодекса. Эту точку зрения поддерживает и Верховный Суд РФ постановление ВС РФ от 23 декабря 2010 г. Если заработная плата перечисляется с банковского счета организации на счет иного банка, который является эмитентом зарплатных карт, то по техническим причинам банка-эмитента зачисление денег на карточные счета работников в течение одного рабочего дня невозможно.

Если заработная плата перечисляется на кредитные карты работников, то на основании расчетной ведомости составляется одно платежное поручение на всю сумму заработной платы. Каждая организация как налоговый агент обязана удержать из доходов сотрудников сумму НДФЛ и перечислить ее в бюджет. Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления соответствующих документов п.А размер суммы, которую необходимо удержать по исполнительным документам, не может превышать 50% в исключительных случаях 70% заработка работника за вычетом НДФЛ.

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ п. Реквизиты расходного кассового ордера указываются в расчетно-платежной или платежной ведомости.

855 ГК РФ. 226 НК РФ. 226 НК РФ. 123 НК РФ. 236 ТК РФ. 217 НК РФ. Инструкция 110 и

Расчетный чек образец. Оценка: 63 / 100 Всего: 206 оценок.

ТЕКСТЫ КНИГ ПРИНАДЛЕЖАТ ИХ АВТОРАМ И РАЗМЕЩЕНЫ ДЛЯ ОЗНАКОМЛЕНИЯ

3. Чековая форма расчетов

ЧЕК - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Различают денежные чеки и расчетные чеки.

ДЕНЕЖНЫЕ ЧЕКИ применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.

РАСЧЕТНЫЕ ЧЕКИ - это чеки, применяемые для безналичных расчетов. Расчетный чек - это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

В настоящее время использование в платежном обороте Российской Федерации расчетных чеков регламентируется Положением о чеках от 1 марта 1992 г. Положением о безналичных расчетах в Российской Федерации от 1 июля 1992 г. а также поступающими дополнительными указаниями ЦБР. С июля 1992 г. в платежном обороте Российской Федерации находятся расчетные чеки единого образца с грифом "Россия". Эти чеки используются в расчетах только на территории Российской Федерации, при этом с 15 ноября 1992 г. согласно указаниям ЦБР они могут применяться лишь при одногородних (местных) расчетах и только юридическими лицами.

Расчетные чеки с грифом "Россия" могут быть покрытыми и непокрытыми. Покрытые расчетные чеки- это чеки, средства по которым предварительно депонированы клиентом-чекодателем на отдельном банковском счете № 722 "Расчетные чеки", что обеспечивает гарантию платежа по данным чекам.

Непокрытые расчетные чеки- чеки, платежи по которым гарантируются банком. В этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается в банке-гаранте на внебалансовом счете № 9925 "Гарантии, поручительства, выданные банком".

В настоящее время согласно указаниям ЦБР предусматривается использование в расчетах только покрытых расчетных чеков.

Для получения расчетных чеков клиент обращается в обслуживающий его коммерческий банк с заявлением по установленной форме, где указываются количество чеков и сумма общей потребности в расчетах чеками. На основании этих данных определяется лимит одного чека, который должен быть проставлен на оборотной стороне каждого чека. Заявление на выдачу чеков подписывается руководителем предприятия, главным бухгалтером и заверяется печатью.

Одновременно с заявлением клиент представляет в банк платежное поручение на перечисление заявленной денежной суммы с его расчетного счета на счет № 722 "Расчетные чеки" и только после депонирования этих средств имеет право на получение чеков.

Коммерческий банк перед выдачей чеков клиенту производит их оформление:

* наименование банка-плательщика, его номер и местонахождение;

* наименование чекодателя и номер его лицевого счета в банке;

* предельный размер суммы, на которую может быть выписан чек (проставляется на оборотной стороне чека);

* подпись должностного лица банка и печать.

Кроме того, работник банка должен под расписку проинформировать клиента о правилах пользования чеками и предупредить об ответственности за утраченные или похищенные чеки. Убыток, произошедший в результате утраты или похищения чеков, несет сам чекодатель, если не будет доказано, что чек был оплачен по неосторожности или умыслу самого банка.

Вместе с чеками банк обязан выдать клиенту идентификационную карточку (чековая карточка). Она выдается в одном экземпляре независимо от количества чеков, и идентифицирует чекодателя по каждому выданному им чеку.

Лицевая сторона чековой карточки должна содержать следующие данные:

наименование банка плательщика и его реквизиты; название "чековая карточка" и ее номер; наименование чекодателя; образец подписи чекодателя; номер лицевого счета чекодателя.

На оборотной стороне чековой карточки перечисляются условия, при которых банк гарантирует платеж по чекам:

* чек выписан на сумму, не превышающую лимит по нему;

подпись чекодателя в чеке и чековой карточке идентична;

* номера счета чекодателя в чеке и карточке одинаковы;

* чек должен быть предъявлен в банк в течение 10 дней со дня его выписки;

* чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии.

Перечисленные условия подписываются ответственным работником банка и удостоверяются печатью последнего.

Если клиент использовал все расчетные чеки, чековая карточка должна быть возвращена в банк и подлежит уничтожению. Карточка может быть оставлена предприятию в том случае, если предприятие заявило новую потребность в чеках и лимит одного чека при этом не изменился.

Документооборот при расчетах чеками сводится в целом к следующему. Чекодатель при приобретении товаров, работ, услуг выписывает расчетный чек, проставляя в нем следующие данные: сумму платежа (цифрами и прописью); наименование получателя платежа; место выписки чека;

дату совершения платежа (при этом месяц указывается прописью).

Выписанный чек заверяется подписью чекодателя непосредственно в момент совершения оплаты (вручения чека получателю платежа).

Предприятие, принимающее в оплату расчетный чек (чекодержатель), должно убедиться в следующем:

* сумма чека не превышает предельной суммы, обозначенной на его оборотной стороне и в чековой карточке;

* номер счета чекодателя, проставленный в чеке, соответствует обозначенному в чековой карточке; подпись чекодателя, проставленная в чеке, идентична подписи, проставленной в чековой карточке.

Убыток, произошедший в результате неправильной проверки чека, несет само предприятие, принявшее чек в оплату (поставщик). Представитель последнего расписывается на обороте чека и проставляет оттиск штампа. Далее поставщик как чекодержатель может предъявлять этот чек в свой банк для получения платежа. Срок предъявления чека в банк - 10 календарных дней (не считая дня выписки).

Чекодержатель сдает чеки в банк при реестре в 4 экземплярах, который должен содержать полную информацию о чеках: номера чеков, счетов чекодателя и чекодержателя, а также обслуживающих их банков, сумму чеков. Реестр заверяется подписями двух первых лиц чекодержателя и печатью.

Зачисление средств на счет чекодержателя производится обслуживающим его банком только после поступления средств от чекодателя и обслуживающего его банка. Расчеты между банками чекодателя и чекодержателя идут через РКЦ и ЦБР. Правила совершения таких расчетов в настоящее время следующие.

Главные территориальные управления ЦБР возлагают проведение операций по расчетам чеками внутри города на какой-либо один РКЦ. В этом РКЦ каждому коммерческому банку открывается отдельный счет на балансовом счете № 821. На этот счет коммерческие банки должны перечислять все суммы, которые задепонированы их клиентами на счете № 722:При расчетах чеками списание средств РКЦ с банка плательщика может производиться только при наличии у данного банка на счете № 821 достаточной суммы средств. Дебетовое сальдо по счетам РКЦ для проведения расчетов по чекам не допускается.

РКЦ и коммерческие банки, использующие расчеты чеками, заключают специальное межбанковское соглашение о порядке и правилах расчетов чеками. Выдача бланков чеков коммерческим банкам производится РКЦ по заявлению, подписанному лицом, уполномоченным распоряжаться корреспондентским счетом данного банка. Кассир РКЦ на заявлении и талоне к нему отмечает номера выдаваемых чеков и передает эту информацию операционисту, ведущему отдельный счет данного коммерческого банка по чекам. К платежу через РКЦ принимаются только те чеки, номера которых зарегистрированы в РКЦ. Бланки чеков в коммерческих банках и РКЦ учитываются на внебалансовом счете № 9959 "Бланки строгой отчетности".

Наряду с использованием в расчетах чеков с грифом "РОССИЯ", на территории России сохраняется применение в качестве расчетов за товары чеков из лимитированных чековых книжек.

Лимит чековой книжки ограничен суммой, предварительно депонированной в банке средств на отдельном банковском счете .Депозит создается на основании представленных предприятием в банк заявления и платежного поручения о списании соответствующей суммы с его расчетного счета либо за счет банковского кредита.

Чеки — это ценная бумага. в которой содержится распоряжение плательщика-чекодателя своему банку произвести платеж указанной суммы чекодержателю.

Виды чековРазличают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.

Расчетные чеки — это чеки, используемые для безналичных расчетов. Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию — получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Различают также следующие виды чеков:Чек может быть кроссированным. Кроссированный чек — это чек, перечеркнутый на лицевой стороне двумя параллельными линиями. На чеке допускается только одно кроссирование. Кроссирование может быть общим и специальным.

Общее кроссирование имеет место, когда между линиями нет никакого обозначения или есть пометка «банк». Чек, имеющий общее кроссирование, может быть оплачен плательщиком только банку или своему клиенту.

Специальное кроссирование — это кроссирование, при котором между линиями вписано наименование плательщика. Чек, имеющий это кроссирование, может предъявиться только банку, наименование которого указано между линиями.

Чек, чекодатель и чекодержательЧек — это ценная бумага. содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодатель — юридическое лицо. имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержатель — юридическое лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации, а в части, им не урегулированной, — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Реквизиты чекаЧеки могут применяться как при наличных. так и безналичных расчетах. Кредитные организации могут выпускать собственные чеки для осуществления безналичных расчетов. Этими чеками пользуются клиенты банка-эмитента, а также с помощью таких чеков могут проводиться межбанковские расчеты. Чеки должны оформляться по установленной форме. ЦБ РФ установил перечень реквизитов чека. а форму чека устанавливает кредитная организация самостоятельно.

Реквизиты чекаЧек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

Чек должен содержать следующие реквизиты:Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя. Указание в процентах считается ненаписанным.

Условия применения чека устанавливаются ЦБ РФ. При расчетах чеками клиенты заключают между собой договор о расчетах. В этом договоре обязательно указывается порядок открытия и ведения счетов для расчетов чеками. Составляются способы и сроки передачи информации, порядок подкрепления чековых счетов клиента, обязательство сторон и др. Каждый банк разрабатывает внутрибанковские правила чековых расчетов, содержание формы чека, условия оплаты чеков, сроки расчетов, оформление расчетов и др.

Срок действия чеков:В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Отзыв чека по истечении срока для его предъявления не допускается.

Выдача чека не погашает денежного обязательства, по исполнению которого он выдан.

Оплата чекаПредоставление чека в банк. обслуживающий чекодержателя, на инкассо для получения платежа означает предъявление чека к платежу. Чек оплачивается плательщиком за счет денежных средств чекодателя. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Отказ от оплаты чека должен быть удостоверен одним из следующих способов:Протест (или равнозначный акт) должен быть совершен до истечения срока предъявления чека. Если чек предоставлен в последний день срока, то протест (или равнозначный акт) может быть совершен в следующий рабочий день.

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста (или равнозначного акта).

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок извещение направляется тому, кто дал аваль за это лицо.

Не пославший извещения в указанный срок не теряет своих прав. Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

При отказе плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Бланки чеков изготовляются по единому образцу.

Чек является ценной бумагой. Бланки чеков считаются бланками строгой отчетности. Для расчетов через учреждения ЦБ РФ применяются только чеки, имеющие на лицевой стороне обозначение «Россия» и две параллельные линии, обозначающие общую кроссировку. Чек должен иметь покрытие. Покрытием чека в банке чекодателя могут быть:

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую книжку) в одном экземпляре независимо от количества чеков и идентифицирует чекодателя по каждому чеку. Карточка содержит наименование банка и его адрес, номер карточки, имя хозяйствующего субъекта или гражданина, подпись, номер счета и паспортные данные чекодателя. На оборотной стороне указываются условия, при которых гарантируется оплата чека. Такими условиями являются следующие:

Расчеты чеками осуществляются по схеме (рис. 6):

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений .

Межбанковское соглашение о расчетах чеками может предусматривать:

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

Финансы

Финансы