Рейтинг: 4.5/5.0 (1734 проголосовавших)

Рейтинг: 4.5/5.0 (1734 проголосовавших)Категория: Бланки/Образцы

При заполнении платежных поручений необходимо соблюдать правильность заполнения следующих полей.

(101) – статус лица или органа, составившего распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации:(102) – КПП плательщика – код причины постановки на учет налогоплательщика (при его отсутствии указывается один ноль - 0);

(104) – КБК - код бюджетной классификации.

ВНИМАНИЕ! Согласно ст. 22.2 Федерального закона от 15.12.2001 №167 «Об обязательном пенсионном страховании в Российской Федерации», начиная с 01.01.2014 уплата страховых взносов на обязательное пенсионное страхование осуществляется единым расчетным документом, с применением кода бюджетной классификации предназначенного для учета страховых взносов на обязательное пенсионное страхование, зачисляемых на выплату страховой части трудовой пенсии.В полях (106). (107) (109) (110) - указывается ноль («0»)

(22 ) – реквизит «Код», заполняется значением – «0» (ноль)

ВНИМАНИЕ. В одном платежном документе по КБК не может быть указано более одного показателя основания платежа и типа платежа.

- период уплаты, установленный законодательством, который имеет десять знаков. Первые два знака показателя периода уплаты указываются в виде – «МС» - месячные платежи. В 4-м и 5-м знаках показателя периода уплаты проставляется номер месяца – 01 до 12. В 3-м и 6-м знаках показателя периода уплаты в качестве разделительных знаков проставляются точки («.»). С 7-го по 10-й знаки показателя периода уплаты указывается год, за который производится уплата страховых взносов. ПРИМЕР – «МС.01.2014».

При осуществлении платежей в счет добровольного погашения задолженности (показатель основания платежа – «ЗД») по уплате страховых взносов на ОПС по состоянию на 01.01.2010 в поле (107) указывается показатель периодичности уплаты. ПРИМЕР – «ГД.00.2009».

ВНИМАНИЕ. При осуществлении платежа в счет погашения задолженности по требованию территориального органа ПФР («ТР»), акту проведенной проверки («АП») или исполнительному документу («АР») в поле (107) указывается значение «0».

ОБРАЩАЕМ ВНИМАНИЕ! Если в поле (101) платежного документа указан один из статусов «03», «19», «20» или «24», то в поле (108) указывается идентификатор сведений о физическом лице. В качестве идентификатора сведений о физическом лице используется номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета ПФР (далее – СНИЛС). При заполнении поля (108) знаки «№» и «-» не указываются. До идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора сведений о физическом лице, а именно «14» - СНИЛС. Для разделения двузначного значения типа идентификатора сведений о физическом лице и идентификатора сведений о физическом лице используется знак «;». ПРИМЕР – «14;03512512451».

В поле назначения платежа (24) (210 знаков) указывается дополнительная информация, необходимая для идентификации назначения платежа, регистрационный номер плательщика в системе ПФР.

Наименование Управления (Отдела) ПФР в Камчатском крае

Код ОКАТО Управлений (Отделов) ПФР Камчатского края

Код ОКТМО Управлений (Отделов) ПФР Камчатского края

Белгород 3

Порядок и особенности заполнения полей платёжного поручения при перечислении денежных средств головной организации за обособленное.

Форма и порядок заполнения платежного поручения на уплату (перечисление) налога через банк

Платежное поручение это поручение банку на перечисление денежных средств по указанным в нем реквизитам (п. 1 гл. 5 Положения 383-П).

Памятка индивидуальному предпринимателю

С 01. 01. 2014 изменяются порядок расчета, порядок и сроки уплаты и учета страховых взносов для плательщиков страховых взносов, не.

Кодекса РФ

Страховые взносы Изменены ставки страховых взносов и порядок их уплаты (ст. 12, 58, 58. 1 и 58. 2 Федерального закона от 24 июля.

Поручения на вывод денежных средств через кассу компании на сумму.

Процедура зачисления/списания денежных средств на Ваш клиентский счет/с Вашего клиентского счета

Краткое содержание акта

С 2014 г действуют новые правила расчета и уплаты страховых взносов в пфр в фиксированном размере

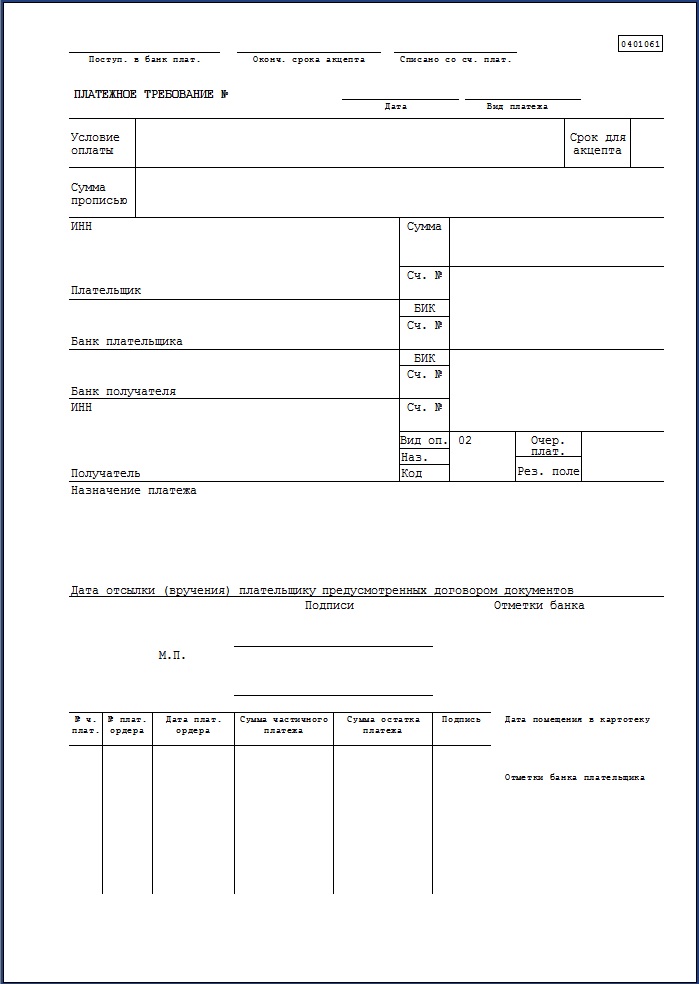

Платежное требование, образец заполнения которого будет описан в статье, выступает в качестве расчетного документа. В нем содержится обязательство должника об отчислении определенной суммы через банковскую организацию. Рассмотрим далее, как заполнить платежное требование.

Платежное требование (форма 0401061) может использоваться при расчете за поставленный товар, оказанную услугу, исполненную работу. Документ применяется и в иных случаях, предусмотренных в основном договоре между должником и кредитором. Выписка бумаги осуществляется поставщиком.

КлассификацияПоставщик может выписать платежное требование с акцептом или без него. Последний вариант используется в случаях, предусмотренных в законодательстве или установленных в основном договоре между сторонами. При включении его в соглашение у банка, осуществляющего обслуживание плательщика, должно быть право списать средства со счета без его согласия. Платежное требование может быть срочным и досрочным. Первые используются при внесении:

Перечисление может осуществляться двумя способами. В случае отсутствия необходимой суммы на счету плательщика допускается частичное погашение задолженности. Об этом делается отметка на расчетном документе. В других случаях, соответственно, осуществляется полная оплата.

Схема расчетаВ расчетном документе содержится графа «Условие оплаты». В ней получатель (поставщик) проставляет «с акцептом». Срок для его принятия устанавливается участниками сделки в соответствии с условиями договора. При этом данный период не должен превышать пяти дней.

При внесении сведений в платежное требование получатель в графе «срок для акцепта» ставит число дней, определенное сторонами. В случае отсутствия договоренности по этому периоду, он принимается за пять дней. На всех экземплярах, которые принял обслуживающий банк, уполномоченный служащий в графе «Окончание срока» ставит дату, при наступлении которой истекает период принятия предложения поставщика. Исчисление осуществляется по рабочим дням. При этом дата, в которую платежное требование поступило в банк, в расчет не принимается. Последний экземпляр расчетного документа используется в качестве извещения должника о поступлении бумаги. Он передается плательщику для акцепта не позднее следующего дня с даты принятия его банковской организацией. Документ направляется должнику в порядке, установленном в договоре по банковскому счету.

ОплатаПлатежное требование помещается обслуживающим банком в картотеку расчетной документации, ожидающей погашения. Оно содержится там до получения ответа от должника (отказа или принятия) или до окончания установленного срока (5-ти дней). В течение предусмотренного периода плательщик предоставляет в банковскую организацию документ об акцепте требования или о частичном/полном отказе от него. Основания для последнего действия предусматриваются в основном договоре. В их числе и несоответствие используемого способа расчета условиям соглашения о сделке. Должник в своем ответе ссылается на пункт, дату, номер договора и указывает мотивы своего отказа.

Должник может предоставить обслуживающей финансовой организации возможность списывать в счет оплаты предъявленных кредиторами требований. Это могут быть любые поставщики или только указанные покупателем. Таким правом банк может воспользоваться в случае непоступления от должника документа об акцепте (частичном либо полном) в течение установленного для этого срока.

ЗаявлениеПри акцепте составляется два его экземпляра. Первый удостоверяется подписями служащих, имеющих соответствующие полномочия, а также оттиском печати должника. В случае полного/частичного отказа заявление составляют в 3-х экземплярах. Первые два заверяются подписями лиц с соответствующими полномочиями, а также оттиском печати плательщика. Ответственный служащий, осуществляющий обслуживание счета, проверяет полноту оформления и правильность сведений в заявлении, наличие оснований для отказа, ссылки на дату, номер, пункт основного договора, где они предусмотрены. Кроме этого, устанавливается соответствие номера и числа, указанного в требовании. После проверки служащий ставит на всех экземплярах оттиск штампа, свою подпись и дату. Последний экземпляр передается обратно покупателю и выступает как расписка в получении заявления.

Акцептованное требование не позднее следующего за датой приема заявления дня списывается с внебалансового счета по учету сумм расчетной документации, ожидающей оплаты, мемориальным ордером. Экземпляр заявления и первая копия бумаги поставщика помещается в картотеку дня как основания для снятия суммы со счета. В случае полного отказа от акцепта требование списывается аналогичным образом. Далее не позднее рабочего дня, который следует за датой принятия заявления, сумма возвращается в банк-эмитент. Документы помещаются в картотеку как основания для списания средств с внебалансового счета и возврата расчетной бумаги без оплаты. В случае частичного отказа сумма списывается не позднее следующего дня в полном объеме мемориальным ордером. Затем осуществляется оплата, заявленная должником. Сумма расчетного документа обводится и рядом с ней проставляется другая, подлежащая снятию. Данная запись заверяется подписью уполномоченного служащего банка. Один экземпляр вместе с первой копией требования помещают в документацию как основания для списания средств со счета. Другой бланк заявления не позднее следующего раб. дня после его принятия, отправляется в банк-эмитент, где осуществляется передача средств.

Основные требования установлены в Положении ЦБ от 03.10.2002 N 2-П. Согласно п. 2.10 в расчетной бумаге указываются:

Кроме указанных выше реквизитов, платежное требование содержит:

В графе «назначение платежа» указывается название продукции/наименование услуги или работы, дата и номер договора, реквизиты документов, которыми подтверждается поставка и прочие существенные сведения.

Бланк реестр платежных требований - бланк регистрации расчтного счта в пенсионном фонде.

Платежное требование является видом платежного документа, применяемого в безналичных.

Бланки: Реестр платежных требований сюда (примечание 2) сюда.

Вид операции Время Прием платежных поручений по системам Альфа-Клиент-On-line и Альфа-Бизнес Онлайн с 8:00 до 23:30.

Если бланки строгой отчетности изготовлены в типографии, то законом предписано принимать ряд мер, чтобы налоговые органы. 1000 и 1 бланк и примеры заполнения документов, договоров и уставов в формате doc и pdf. Все файлы. Расчетах с использованием платежных карт Государственный реестр контрольно-кассовой техники (далее - Государственный рее.

Программа для заполнения платежного поручения онлайн и образец бланка платежки - скачать бесплатно для 2014-2015 года (код. С 1.

Вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п. 2 ст 2.

Бланк платежного. Бланк платежного требования. требование и Реестр платежных. КОНСУЛЬТАНТ ПО ЮРИДИЧЕСКИМ ВОПРОСАМ ООО ТурСоветник - консалтинговая компания, специализирующаяся на предоставлении.

Приложение N 6 к Методическим рекомендациям по порядку исполнения требований исполнительных документов о взыскании.

Закупки росатом, тендеры росатом, госзакупки росатом, государственные закупки, закупки и тендеры госзакупки, электронная.

При проведении расчетных операций используется не один бланк. Чтобы процесс был более прозрачным для его участников, стоит изучить порядок того, как формируется платежное требование, и что это такое.

Что содержит в себе платежное требование – описаниеПлатежное требование – это форма, в которой содержатся материалы по расчету. В этом документе описывается перевод конкретной суммы для погашения долга. Сведения по этому переводу предъявляет взыскатель по отношению к должнику. Формат этого документа устанавливается в соответствии к положениям из постановления ЦБРФ и имеет код 0401061. В этом положении принято, что данный бланк помогает провести расчеты за услуги, поставляемые товары, выполненные работы и другие объекты договоренности.

Платежное требование банка – какая форма для заполненияБанковская система принимает взнос клиента через платежное требование. Этот образец документа аналогичным образом выражает, сколько средств должны поступить на счет взыскателя. Для оплат товаров или чтобы сделать денежный платеж лицо направляет готовый бланк по адресу банка плательщика.

Плательщик должен дать согласие, чтобы платежка сработала. Положительное решение, которое даст получатель, называется «акцепт». Если клиент не оставит разрешительный отзыв на поступивший расчетный документ, бланк для платежа будет возвращен, а уплата не произойдет. Образец для заполнения можно скачать в сети по примеру 0401061 управленческой документации. Разные расчеты в городе Москва и по РФ имеют должный порядок исполнения, среди которых есть первостепенные, второстепенные и остальные.

В тему: 354 постановление правительства РФ с последними изменениями 2016, скачать

Для банковской системы актуален следующий порядок очередности исполнения платежек:

После поступления платежки получатель пишет заявление на акцепт. Этот документ подтверждает проводимые расчеты и используется как главный образец документации для письменного согласия на проведение процедуры перевода. Стандартизированный образец и схема для заполнения используются в городе Москва и повсеместно. Чтобы узнать, как правильно оформить этот шаблон, стоит бесплатно скачать образец и посмотреть его наименование.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Часто в банках города Москва и других местной ведется посредническая деятельность. Работа, связанная с переуступкой, делает расчеты безопасными. Федерация Россия разрешает ведение такой деятельности, поскольку это универсальный образец сделки с минимальными рисками. Описание этого явление дает статья 824 ГК. Это положение называет такой договор процедурой факторинга. Программа факторинга может предусматривать безналичный расчет, расчеты с помощью предоплаты или случай, когда денежное средство оплачивается как сумма перевода через посредника.

Требование предоплаты товаров в условиях платежного кризисаАналогичный бланк можно скачать для заполнения по предоплате. Такой образец может открыть приложение Excel или Word. Подобный шаблон оформляется предприятиями многих регионов, включая город Москва. После заполнения бланк будет утверждать заявление одной стороны о необходимости заполнения соглашения и перевода средств в отведенный срок. Универсальный бланк для заполнения можно скачать для любых участников сделки города Москва и других местностей.

В тему: Налог на машину по лошадиным силам 2016 год, таблица

Схема расчетов платежными требованиями – срок оплатыБланк для заполнения содержит раздел, где будет вписана информация об обязанностях по срокам оплаты. После заполнения и получения платежки второй стороной этот срок определяется договором, но составит не менее 5 дней.

Образец для заполнения актуален для города Москва и территории РФ. Хоть бланк является универсальным, стоит быть внимательным при расчете таких средств, как налог НДФЛ и ПФР. Бухгалтерская проводка и другие документы предприятия будут брать на учет этот шаблон, поэтому стоит скачать правильный образец.

По любым вопросам обращайтесь к нашим юристам через данную форму!

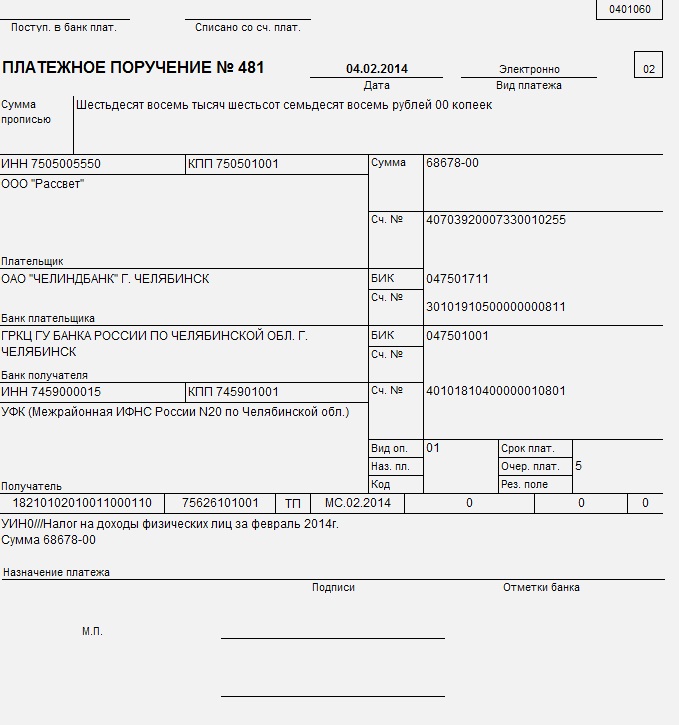

401060 - Номер формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации"

Указывается номер платежного поручения цифрами. В случае, если номер состоит более чем из трех цифр, платежные поручения при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от "000".

Дата составления платежного поручения. Указываются число, месяц, год - цифрами (в формате ДД.ММ.ГГГГ).

В платежных поручениях, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно "почтой" или "телеграфом". В платежных поручениях, представляемых для осуществления электронных расчетов, в этом поле проставляется "электронно" согласно нормативным актам Банка России, регламентирующим электронные расчеты. В платежных поручениях, представляемых для осуществления срочных платежей, проставляется "срочно" согласно нормативным актам Банка России. В других случаях поле не заполняется.

Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово "рубль" ("рублей", "рубля") не сокращается, копейки указываются цифрами, слово "копейка" ("копейки", "копеек") также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле "Сумма" указываются сумма платежа и знак равенства "="

Указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства "=".

Указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Номер счета плательщика", или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Номер счета плательщика" и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

Проставляется номер лицевого счета плательщика в кредитной организации, филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России). Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации.

Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка плательщика. Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Плательщик", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк плательщика".

Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ".

Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России.

Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка получателя. Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Получатель", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк получателя".

Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ".

Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета.

Указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Номер счета получателя", или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Номер счета получателя" и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

Проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России). Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем являются кредитная организация, филиал кредитной организации.

Проставляется шифр (01) согласно правилам ведения бухгалтерского учета в Банке России или правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации

Не заполняется до указаний Банка России

Не заполняется до указаний Банка России

Проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России, или поле не заполняется в случаях, предусмотренных нормативными актами Банка России:

в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений авторам результатов интеллектуальной деятельности;

в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджеты бюджетной системы Российской Федерации, а также перечисление или выдача денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору, предусматривающим платежи в бюджет и внебюджетные фонды

в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

Не заполняется до указаний Банка России

Указывается уникальный идентификатор платежа (уникальный идентификатор начисления) при перечислении налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми и таможенными органами. При невозможности указать конкретное значение показателя указывается ноль ("0").

Заполняется в случаях, установленных нормативными актами Банка России

Указываются назначение платежа, наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой, или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору.

Проставляется оттиск печати (при ее наличии) согласно заявленному кредитной организации, филиалу кредитной организации или учреждению Банка России образцу

Проставляются подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленным кредитной организации, филиалу кредитной организации или учреждению Банка России образцам

Проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя

Указывается ИНН плательщика, если он присвоен

Указывается ИНН получателя, если он присвоен

Указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля "Дата"

Указывается дата списания денежных средств со счета плательщика по правилам, установленным для поля "Дата"

Заполняется показателем одного из следующих статусов:

"01" - налогоплательщик (плательщик сборов) - юридическое лицо;

"02" - налоговый агент;

"03" - организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

"04" - налоговый орган;

"05" - территориальные органы Федеральной службы судебных приставов;

"06" - участник внешнеэкономической деятельности - юридическое лицо;

"07" - таможенный орган;

"08" - плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

"09" - налогоплательщик (плательщик сборов) - индивидуальный предприниматель;

"10" - налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой;

"11" - налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет;

"12" - налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства;

"13" - налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета);

"14" - налогоплательщик, производящий выплаты физическим лицам;

"15" - кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц;

"16" - участник внешнеэкономической деятельности - физическое лицо;

"17" - участник внешнеэкономической деятельности - индивидуальный предприниматель;

"18" - плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

"19" - организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

"20" - кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

"21" - ответственный участник консолидированной группы налогоплательщиков;

"22" - участник консолидированной группы налогоплательщиков;

"23" - органы контроля за уплатой страховых взносов;

"24" - плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

"25" - банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

"26" - учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Указывается КПП плательщика.

Указывается КПП получателя.

Указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации.

Указывается значение кода ОКТМО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему Российской Федерации.

Указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения:

"ТП" - платежи текущего года;

"ЗД" - добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

"БФ" - текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

"ТР" - погашение задолженности по требованию налогового органа об уплате налогов (сборов);

"РС" - погашение рассроченной задолженности;

"ОТ" - погашение отсроченной задолженности;

"РТ" - погашение реструктурируемой задолженности;

"ВУ" - погашение отсроченной задолженности в связи с введением внешнего управления;

"ПР" - погашение задолженности, приостановленной к взысканию;

"АП" - погашение задолженности по акту проверки;

"АР" - погашение задолженности по исполнительному документу.

В случае проставления в этом поле расчетного документа значения ноль ("0") налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

Для таможенных платежей указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения: "ДЕ" - таможенная декларация;

"ПО" - таможенный приходный ордер;

"КВ" - постановление-квитанция (при уплате штрафа);

"КТ" - форма корректировки таможенной стоимости и таможенных платежей;

"ИД" - исполнительный документ;

"ИП" - инкассовое поручение;

"ТУ" - требование об уплате таможенных платежей;

"БД" - документы бухгалтерских служб таможенных органов;

"ИН" - документ инкассации;

"КП" - соглашение о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке.

Указывается показатель налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками ("."). Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, - "число.месяц.год". Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. 1) Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, которая указывается следующим образом: "МС" - месячные платежи; "КВ" - квартальные платежи; "ПЛ" - полугодовые платежи; "ГД" - годовые платежи. В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия. Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02. В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки ("."). В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога. При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты. Образцы заполнения показателя налогового периода: "МС.02.2003"; "КВ.01.2003"; "ПЛ.02.2003"; "ГД.00.2003". Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) за истекший налоговый период при отсутствии требования об уплате налогов (сборов) от налогового органа. В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налога (сбора). 2) При уплате отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию об уплате налогов (сборов) от налогового органа или погашении задолженности в связи с введением внешнего управления в показателе налогового периода форматом "день.месяц.год" указывается конкретная дата (например: "05.09.2003"), которая взаимосвязана с показателем основания платежа (пункт 5 настоящих Правил) и может обозначать, если показатель основания платежа имеет значение: "ТР" - срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов); "РС" - дату уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки; "ОТ" - дату завершения отсрочки; "РТ" - дату уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации; "ВУ" - дату завершения внешнего управления; "ПР" - дату завершения приостановления взыскания. Если платеж осуществляется с целью погашения задолженности по акту проведенной проверки ("АП") или исполнительному документу ("АР"), то в показателе налогового периода проставляется ноль ("0"). В случае досрочной уплаты налогоплательщиком налога (сбора) в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

Для таможенных платежей указывается код таможенного органа, присвоенный правовым актом федерального органа исполнительной власти, осуществляющего в соответствии с законодательством Российской Федерации функции по выработке государственной политики и нормативному регулированию, контролю и надзору в области таможенного дела, который идентифицирует таможенный орган, осуществляющий администрирование платежа.

Указывается номер документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение: "ТР" - номер требования налогового органа об уплате налогов (сборов); "РС" - номер решения о рассрочке; "ОТ" - номер решения об отсрочке; "РТ" - номер решения о реструктуризации; "ПР" - номер решения о приостановлении взыскания; "ВУ" - номер дела или материала, рассмотренного арбитражным судом; "АП" - номер акта проверки; "АР" - номер исполнительного документа и возбужденного на основании его исполнительного производства. При указании в показателе номера документа соответствующей информации знак "N" не проставляется. При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налогов (сборов) (показатель основания платежа имеет значение "ТП" или "ЗД") в показателе номера документа проставляется ноль ("0"). При заполнении налогоплательщиком - физическим лицом - клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей в поле "Номер налогового документа" указывается значение реквизита "Индекс документа" из извещения физического лица утвержденной формы, заполненного за налогоплательщика налоговым органом, а при его отсутствии указывается номер иного документа, указанного в настоящем пункте, на основании которого производится заполнение расчетного документа. При заполнении налогоплательщиком - физическим лицом - клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации в этом поле проставляется ноль ("0").

Для таможенных платежей указывается показатель номера документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение: "ДЕ" - последние 7 символов из номера таможенной декларации (порядковый номер);

"ПО" - номер таможенного приходного ордера;

"КВ" - постановление-квитанция (при уплате штрафа);

"КТ" - последние 7 символов из номера таможенной декларации (порядковый номер);

"ИД" - номер исполнительного документа;

"ИП" - номер инкассового поручения;

"ТУ" - номер требования об уплате таможенных платежей;

"БД" - номер документа бухгалтерских служб таможенных органов;

"ИН" - номер документа инкассации;

"КП" - номер соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке.

При указании в показателе номера документа знак "N" не проставляется.

Указывается дата документа, которая состоит из 10 знаков и имеет формат даты: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных проставляются точки ("."). При этом для текущих платежей (значение показателя основания платежа равно "ТП") в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком (уполномоченным лицом). В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ЗД") в показателе даты документа проставляется ноль ("0"). Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ТР"), в показателе даты документа проставляется дата требования. При погашении рассроченной, отсроченной, в том числе в связи с введением внешнего управления, реструктурируемой или приостановленной к взысканию задолженности, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается, если показатель основания платежа принимает значение:

"РС" - дата решения о рассрочке;

"ОТ" - дата решения об отсрочке;

"ВУ" - дата принятия арбитражным судом решения о введении внешнего управления;

"РТ" - дата решения о реструктуризации;

"ПР" - дата решения о приостановлении взыскания;

"АП" - дата акта проверки;

"АР" - дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства.

При заполнении налогоплательщиком - физическим лицом - клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации в этом поле указывается дата представления данной декларации в налоговый орган либо при отправке налоговой декларации по почте - дата отправки почтового отправления.

Для таможенных платежей указывается показатель даты документа, который является основанием платежа и состоит из 10 знаков: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительного знака проставляется точка ("."). При этом в показателе "Дата документа" в зависимости от основания платежа указывается:

"ДЕ" и "КТ" - дата из номера таможенной декларации;

"ПО" - дата таможенного приходного ордера;

"КВ" - постановление-квитанция (при уплате штрафа);

"ИД" - дата исполнительного документа;

"ИП" - дата инкассового поручения;

"ТУ" - дата требования об уплате таможенных платежей;

"БД" - дата документа бухгалтерских служб таможенных органов;

"ИН" - дата документа инкассации;

"КП" - дата соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке.

С 1 января 2015 года поле 110 не заполняется.