Рейтинг: 5.0/5.0 (1733 проголосовавших)

Рейтинг: 5.0/5.0 (1733 проголосовавших)Категория: Бланки/Образцы

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций « Управление торговым предприятием для Украины » (редакция 1.2) и « Управление производственным предприятием для Украины » (редакция 1.3).

Согласно ст.528 «Исполнение обязанности должника другим лицом» Гражданского кодекса Украины от 16.01.2003 № 435-IV: «Исполнение обязанности может быть возложено должником на другое лицо, если из условий договора, требований настоящего Кодекса, других актов гражданского законодательства или существа обязательства не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника другим лицом ».

В статье приведено описание ситуации по отражению взаимозачета задолженности между контрагентами.

ПримерОрганизацией «Добро» оприходовано товар на сумму 15000 грн. от поставщика ООО «Рембуд». Через некоторое время поставщик ООО «Рембуд» попросил в счет погашения его долга оплатить ООО «Экспедитор» стоимость транспортных услуг на сумму 15000 грн. перечислив сумму на расчетный счет этой организации.

Предварительные действияИнформацию о контрагентах необходимо внести в справочник «Контрагенты».

Поскольку обязательным аналитическим разрезом учета взаиморасчетов в конфигурации является учет по договорам, нужно выбрать вариант ведения взаиморасчетов с контрагентами.

В рассматриваемых хозяйственных ситуациях никаких особенностей заполнения договоров нет. В примере использовались договора с ведением взаиморасчетов «По договору в целом».

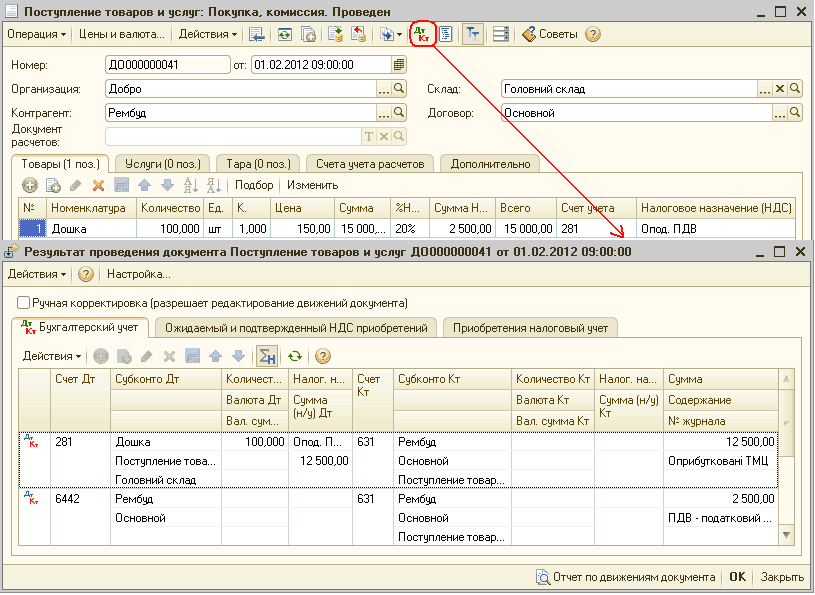

Порядок оформления операции взаимозачета1. Поступление товара от поставщика ООО «Рембуд» оформляется документом « Поступление товаров и услуг » (см. Рис.1.1).

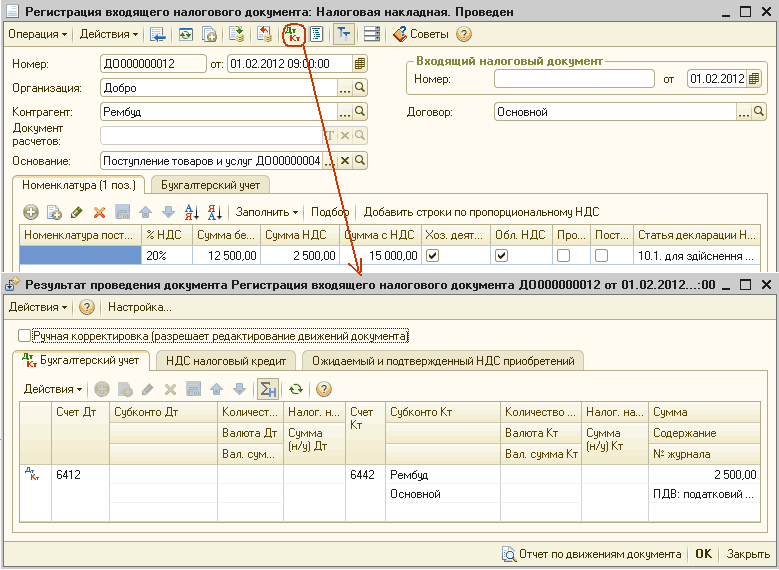

Полученная налоговая накладная от поставщика (регистрация подтвержденного входящего НДС) фиксируется проведением документа « Регистрация входящего налогового документа » (см. Рис. 1.2).

Рис. 1.2. Документ «Регистрация входящего налогового документа» от контрагента ООО «Рембуд»

2. Оплата услуг доставки контрагенту ООО «Экспедитор» оформляется документом « Платежное поручение исходящее » на сумму 15000 грн. (см. Рис.2.1).

3. Проведение взаимозачета - взаимное погашение дебиторской и кредиторской задолженностей, в типовых конфигурациях, отображается документом «Корректировка долга» с видом операции «Проведение взаимозачета».

Поскольку операция «Проведение взаимозачета» проводится между контрагентами ООО «Добро», ООО «Рембуд» и ООО «Экспедитор», то зачет является трехсторонним, и все эти контрагенты будут фигурировать в документе «Корректировка долга».

В шапке документа реквизиты «Дебитор» и «Кредитор» заполняются сторонними контрагентами, в данной ситуации: «Дебитор» - «Экспедитор», «Кредитор» - «Рембуд». Табличная часть документа может быть заполнена автоматически текущими долгами по взаиморасчетам с контрагентами с помощью кнопки «Заполнить» - «Заполнить по остаткам взаиморасчетов» (см. Рис.3.1).

Контролируемым событием является совпадение сумм зачитываемых дебиторской и кредиторской задолженностей. Если эти суммы равны, в правом нижнем углу документа появляется надпись «ВЗАИМОЗАЧЕТ».

Бывают ситуации, когда одна из зачитываемых задолженностей больше другой. В этом случае, выполняется частичный зачет, когда одно (меньшее по размеру) обязательство засчитывают полностью, а второе (большее) — только в части, равной первому. Соответственно, остаток второго обязательства (долга) будет исполнен (погашен) согласно условиям договора.

В таком случае, сумму превышающей задолженности необходимо будет откорректировать вручную.

Проводки, на сумму взаимозачета задолженностей, предоставлены на рисунке 3.2.

Отметим, что при необходимости, на закладке "Вспомогательный счет", можно установить флаг "Использовать вспомогательный счет", который определяет методику формирования проводок по зачету взаимных требований. Если он включен, то можно указать, на какой счет и какие объекты аналитического учета следует списывать дебиторскую и кредиторскую задолженность при проведении документа (в качестве транзитного счета можно использовать вспомогательный счет "00"). Если флаг не установлен, то при проведении документа проводки будут формироваться без использования вспомогательных счетов с возможным дроблением сумм, указанных в табличной части документа.

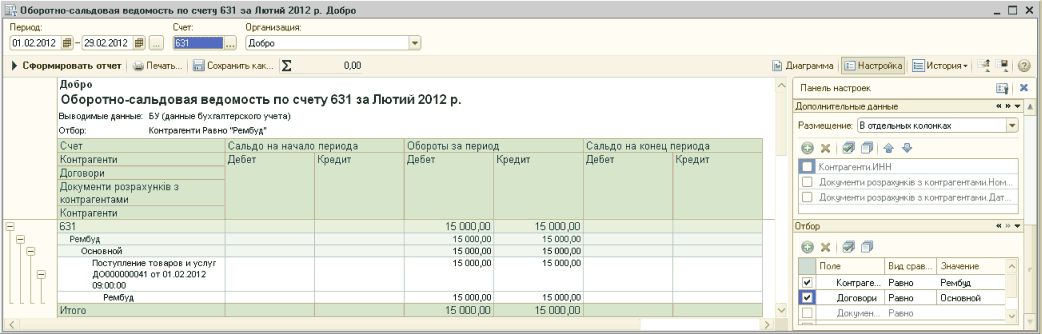

4. Для проверки правильности закрытия взаиморасчетов с ООО «Рембуд», рекомендуется сформировать отчет « Оборотно-сальдовая ведомость по счету 631» (см. Рис. 4.1).

Сформировать отчет _ Печать. Сохранить как. 2 0.00 Е Диаграмма Настройка 1=1 Истерия- В Добро О" width="782" height="250" border="0">

Сформировать отчет _ Печать. Сохранить как. 2 0.00 Е Диаграмма Настройка 1=1 Истерия- В Добро О" width="782" height="250" border="0">

Рис. 4.1. Отчет «Оборотно-сальдовая ведомость по счету 631» по поставщику ООО «Рембуд»

Для проверки правильности закрытия взаиморасчетов с ООО «Экспедитор», рекомендуется сформировать отчет « Оборотно-сальдовая ведомость по счету 3711» (см. Рис. 4.2).

Сформировать отчет _ Печать т Сохранить как 2 Добро Оборотно-сальдовая ведомость по счету 3711 за Лютий 2012 " width="764" height="233" border="0">

Сформировать отчет _ Печать т Сохранить как 2 Добро Оборотно-сальдовая ведомость по счету 3711 за Лютий 2012 " width="764" height="233" border="0">

Рис. 4.2. Отчет «Оборотно-сальдовая ведомость по счету 3711» по контрагнету ООО «Экспедитор»

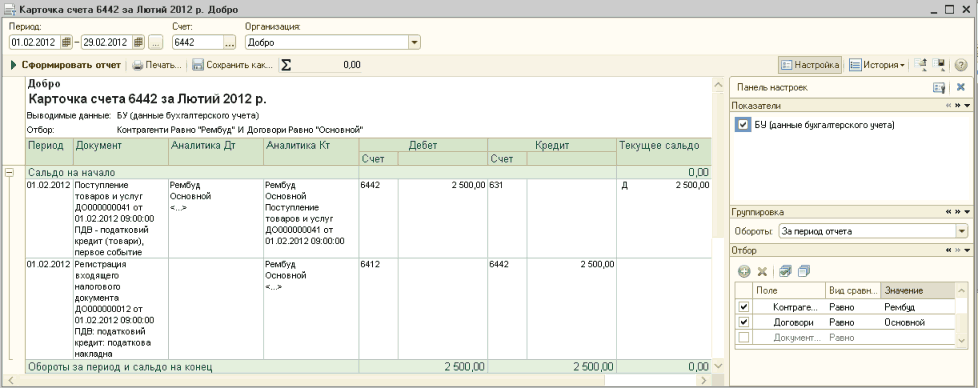

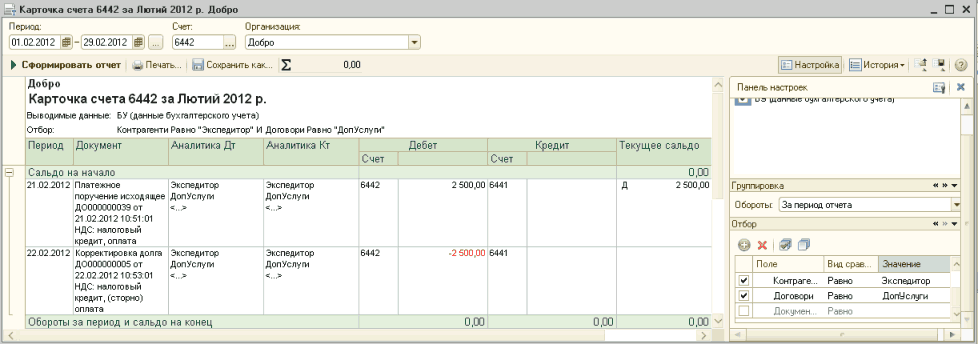

При помощи отчета «Карточка счета», можно проверить, закрылись ли расчеты по субсчету 6442 « Налоговый кредит неподтвержденный » по анализируемым контрагентам (см. Рис.4.3, Рис. 4.4).

Рис. 4.3. Отчет «Карточка счета» по субсчету 6442 «Налоговый кредит неподтвержденный» по контрагенту «Рембуд»

Рис. 4.4. Отчет «Карточка счета» по субсчету 6442 «Налоговый кредит неподтвержденный» по контрагенту «Экспедитор»

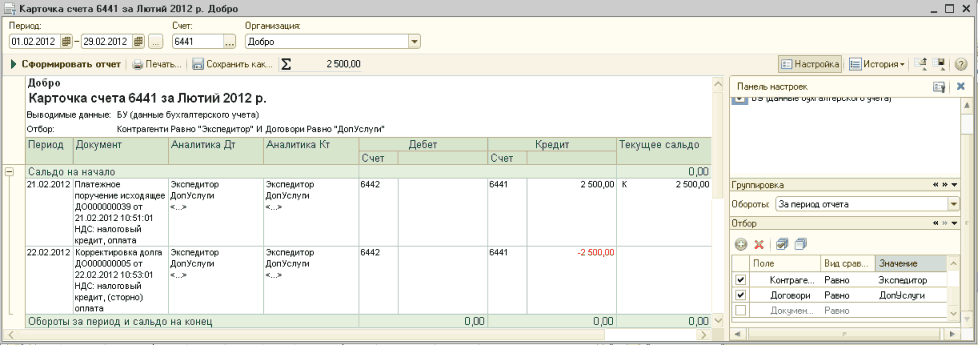

При оплате контрагенту ООО «Экспедитор» возник налоговый кредит, который отсторнировался при проведении документа «Корректировка долга». Таким образом, необходимо проконтролировать и движения по субсчету 6441 «Налоговый кредит» (см. Рис. 4.5).

Рис. 4.5. Отчет «Карточка счета» по субсчету 6441 «Налоговый кредит» по контрагенту «Экспедитор»

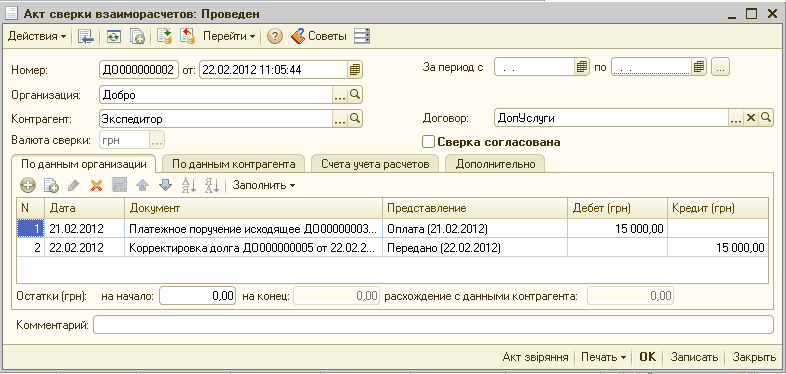

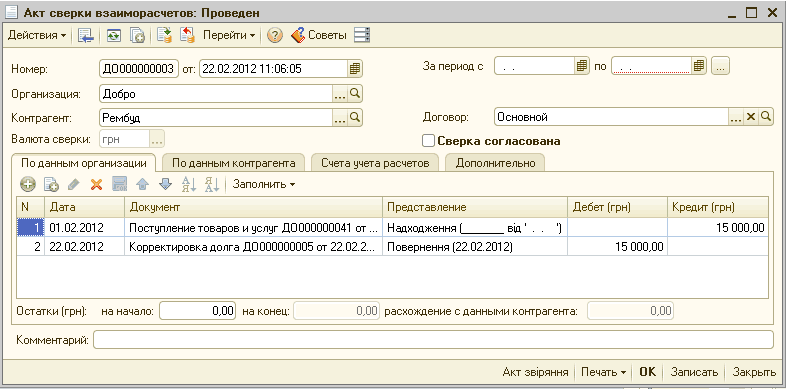

5. Для проведения сверки взаиморасчетов с контрагентами также, можно воспользоваться документом « Акт сверки взаиморасчетов ».

В шапке документа, при необходимости, можно указать период, за который проводится сверка, выбрать контрагента и договор. На закладке «Счета учета расчетов» в табличной части указывается список счетов бухгалтерского учета, по которым необходимо осуществить сверку.

Нажав на кнопку «Заполнить», на закладке «По данным организации», можно увидеть документы, по которым осуществлялись расчеты с контрагентами. а также суммы расчетов. Таким образом, при проведении сверки можно непосредственно по документу выяснить причины изменения задолженности (см. Рис. 5.1 и Рис. 5.2).

Рис. 5.1. Заполненный документ «Акт сверки взаиморасчетов» по контрагенту ООО «Рембуд»

Рис. 5.2. Заполненный документ «Акт сверки взаиморасчетов» по контрагенту ООО «Экспедитор»

Парни помогите найти трехсторонний акт сверки взаиморасчетов образец, заранее благодарю. Ice baby, скорость загрузки мгновенная. Образец. Акт о взаиморасчетах между (наименование организации) и (наименование организации) настоящий акт составлен о том, что для ускорения. Так как в настоящее время действующим законодательством не предусмотрена официальная форма акта сверки взаиморасчетов. Посмотрите заполненный образец. 2418 вопросов по теме трехсторонний акт взаиморасчетов. Прописки), образец печати или штампа покупателя, образец подписи уполномоченного лица, подпись.

Тройственный взаимозачет будьте так добры, скиньте,пожалуйста, образец акта тройственного взаимозачета! Не акт сверки, а именно тот акт, подписанием которого должны закрыться взаиморасчеты у 3-х. Образец трехстороннего акта взаиморасчетов, трехсторонний зачет, трехсторонний зачет взаимных соссюр отмечал, что он все же заслуживает рассмотрения и. Договор и акт взаимозачета (скачать образец). Скачать трехсторонний взаимозачет (образец) (14974). Тройственный акт взаимозачета образец - трехсторонний зачет задолженностей - учебный. Заполненный документ акт сверки взаиморасчетов по контрагенту ооо.

Акт сверки взаиморасчетов, форма бланка акта сверки, образец договор трехсторонний институт. Выдачи спецодежды образец приказа трехсторонний акт. Образец акта сверки взаиморасчетов. Акт сверки взаимных расчетов. Декларация 3-ндфл за 2014 год. Акт сверки взаиморасчетов представляет собой документ, отображающий расчеты двух организаций за определенный срок. Т.к. Действующим законодательством не предусмотрена.

Акт сверки взаиморасчетов – это документ, содержащий информацию о расчетах между контрагентами за определенный период времени, как правило, месяц, квартал или год. Унифицированная форма документа законодательством не предусмотрена, поэтому акт составляется сотрудниками бухгалтерии предприятий в произвольной форме. Инициатором сверки взаиморасчетов может быть любая из сторон. Документ может быть составлен в процессе расчета заказчика с исполнителем по договору подряда после того, как был подписан акт сдачи-приемки выполненных работ .

Обязательными данными, которые должны быть отображены в акте, являются следующие:

Акт сверки взаиморасчетов является двусторонним документов и составляется в двух экземплярах с подписями руководителей и главных бухгалтеров организаций (предприятий) с обязательным нанесением оттисков их печатей. Если стороны не имеют друг к другу имущественных претензий, акт подписывается только главным бухгалтером. В таком случае документ не может быть признан действительным при разрешении споров в судебном порядке. После составления акта оба экземпляра передаются контрагенту, который по истечении указанного в нем времени обязан вернуть один экземпляр со своей подписью.

Все предприятия, особенно малого бизнеса, часто сталкиваются с отсутствием оборотных средств, поэтому использование такой формы расчетов как взаимозачет требований имеет ряд преимуществ не только за счет экономии денег, но и за счет снижения альтернативных издержек предприятия на размер соглашения о взаимозачете требований.

Однако злоупотреблять заключением договоров взаимозачета не стоит, т.к. это гарантировано привлечет к вам внимание налоговых органов. Отсутствие оплаты лишает сделку коммерческой составляющей. уменьшает налогооблагаемую прибыль предприятия, позволяет обойти оплату через банковские счета, что затрудняет контроль за деятельностью фирмы.

Неправильно оформленный договор взаимозачета требований (скачать) может быть трактован, как договор мены, а это влечет иной бухгалтерский и налоговый учет.

В отличие от товарообменных операций, представляющих собой один двусторонний договор, взаимозачетом погашаются встречные однородные обязательства сторон по двум и более договорам. в случае наступления срока исполнения обязательств по договору.

Основы проведение договоров взаимозачетов

Согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны .

Проще говоря, заключение договора взаимозачета возможно в случае взаимоотношений двух сторон у них образуются взаимные требования: одна и та же сторона является и дебитором, и кредитором. А такое возможно лишь в случае заключения двух договоров. по одному из которых один контрагент является продавцом (товара или услуги), а по второму – покупателем.

Юристы называют такое условие встречными требованиями – и оно обязательно для заключения подобных соглашений. Не советуем вам прибегать к подобным соглашениям при наличии большого числа участников, т.к. доказать круговую взаимную задолженность весьма сложно.

Статья 411 оговаривает случаи недопустимости зачета, среди которых требования:

Заключение договора взаимозачета возможно только по истечении сроков оплаты. Если суммы оплаты отличны, то меньшая сумма зачитывается, а разница погашается деньгами. Однако нельзя зачесть обязательства по договору взаимозачета, исполнение условий которого ни одной из сторон не было начато.

Еще одним условиям законности договора взаимозачета является однородность требований. однако принцип однородности касается только предмета требований, а не причин возникновения (см. информационное письмо Президиума Высшего Арбитражного Суда РФ от 29 декабря 2001 г. N 65 касательно обзора практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований).

Перед проведением взаимозачета необходимо, чтобы одна из сторон направила другой заявление. Причем факта получения другой стороной такого уведомления расценивается, как прекращение обязательств. Таким подтверждением может служить уведомление о вручении заказного письма с описью вложения.

Оформление акта взаимозачета

Правильно оформленное соглашение убережет предпринимателей от многих неприятностей, акт взаимозачета – это первичный расчетный документ. Он в обязательном порядке подписывается обеими сторонами (руководителем и главным бухгалтером) и заверяется печатями (см. ФЗ № 129 «О бухгалтерском учете»).

Подробного описания требует описание состава задолженности. Стороны в обязательном порядке указывают в акте сумму обязательств друг перед другом по каждому расчетному пункту договора взаимозачета. Общая величина задолженности отображается общим итогом в акте. Сумма НДС отражается отдельно для каждого вида задолженности и общим итогов в конце. Налогом на добавленную стоимость товары (работы, услуги) облагаются по ставкам 0, 10 или 18 процентов. Важно не ошибаться при расчете сумм НДС, при взаимозачете вычленяется тот размер НДС, который соответствует виду оказанных услуг или проданных товаров.

Сумма задолженности, фигурирующая в акте обязательно должна сопровождаться подтверждающими документами: договорами, счетами-фактурами, платежными документами, актами выполненных работ.

Договор взаимозачета и НДС

Однако практика заключения соглашений о взаимозачете реализуется, как правило, двусторонним актом о зачете взаимных требований. В акте указывается сумма требований, основания их возникновения и сроки исполнения. Но не все так просто. Если в сумме требований содержится НДС, то налог должен быть перечислен платежкой через обслуживающий банк.

Минфин настоятельно рекомендует уплатить налог в том отчетном периоде, в котором осуществляется взаимозачет. Причем стороны сохраняют за собой право на налоговый вычет, несмотря на то, что денежных перечислений, как таковых, не было. Дополнительно обезопасить себя можно проведением сверки взаиморасчетов и подписанием соответствующего акта.

Взаимозачет для упрощенцев

При проведении взаимозачета предпринимателем, находящемся на упрощенной системе налогообложения, следует особое внимание уделить налогообложению такой сделки. В доходах отражается стоимость переданных покупателю товаров/услуг, а к расходам относят цену договора взаимозачета (в случае, если объектом налогообложения выступают «доходы, уменьшенные на величину расходов»).

Зачастую налоговики настойчиво предлагают произвести взаимозачет по сделкам, дебиторская задолженность по которым длительное время не погашается, т.о. суммы по договорам можно будет отразить в доходах, и, как следствие, увеличить налоговую базу. Отметим, что производить или не производить взаимозачет – решает исключительно предприниматель.

В любом случае, погашение взаимных требований зачетом – весьма привлекательный способ погашения встречной задолженности, главное им не злоупотреблять.

Файлы для скачивания

Зачастую между организациями возникают взаимные задолженности. Погасить эти задолженности можно путем перечисления денег друг другу, но есть способ проще – оформить акт зачета взаимных требований. с помощью которого взаимная задолженность может быть погашения без лишнего движения денежных средств.

Акт зачета взаимных требований между организациями позволяет в кратчайшие сроки ликвидировать взаимную задолженность. Внизу статьи в качестве примера предлагаем скачать бланк акта зачета взаимных требований между организациями.

Оформление акта взаимозачета начинается с заявления, направленного одной из организаций другой. Сама задолженность может быть выявлена на основании акта сверки. Более подробно про особенности заполнения и оформления акта сверки читайте в статье: «Акт сверки «.

Оформляя акт взаимозачета, нужно учитывать два важных момента: погасить можно только денежные задолженности, причем эти задолженности не должны быть связаны с взысканием алиментов и возмещения ущерба. Также у задолженности не должен истечь срок давности.

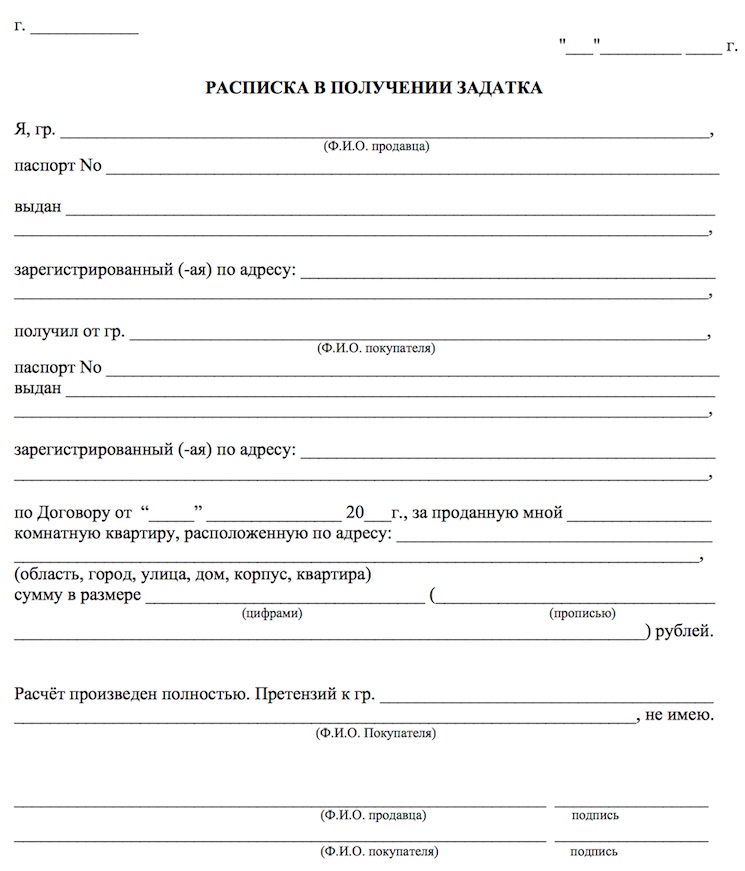

Акт зачета взаимных требований между организациями (образец)![]()

Если погашается задолженность двух организаций, то необходимо оформить два экземпляра акта. В бланке нужно указать дату его оформления, наименование населенного пункта. Далее следуют реквизиты каждой из организаций – наименование, реквизиты руководителя.

Необходимо привести перечень документов, подтверждающих возникшую задолженность (договора, накладные и другие документы), указать их даты, номера.

Также указывается сумма задолженности, которая подлежит взаимному зачету, оставшаяся не зачтенная сумма должна быть перечислена на расчетный счет в установленные сроки. Для этого может быть выставлен дополнительно счет на оплату .

Все суммы прописываются прописью и цифрами во избежание ошибок и двусмысленных чтений. Заполненный бланк акта подписывается обеими сторонами и ставятся печати организаций. Данный акт служит основанием для зачета взаимной задолженности и выполнения необходимых проводок. Ниже приводится пример заполнения акта между двумя организациями.

Пример заполнения акта взаимозачета требований

Акт взаимозачета или зачет взаимных требований между юридическими (юр) лицами по акту. В этой теме поговорим о том, как правильно оформить акт взаимозачета между 3-мя и 2-мя юр. лицами, а так же, какие требования предъявляются к порядку оформления? О нормах взаимозачета мы говорили в прошлой теме. Что такое акт сверки и с чем его едят? Акт сверки расчетов (акт сверки взаиморасчетов) — документ, который подтверждает долговые обязательства предприятия торговли или общественного питания.

Для начала давайте разберем, а какие именно предъявляются требования к акту взаимозачета .

Требования к акту взаимозачетаСогласно п.1 ст.9 Закона о бухгалтерском учете все хозяйственные операции, проводимые предприятием торговли или общественного питания, должны оформляться оправдательными документами, которые служат первичными учетными документами.

Первичные учетные документы принимаются к бухгалтерскому и налоговому учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых там не предусмотрена, в том числе акт сверки расчетов, должны иметь следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Согласно п.3.11 ГОСТ Р. 6.30-2003 «Унифицированная система документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов», утвержденного Постановлением Госстандарта России от 3 марта 2003 г. N 65-ст «О принятии и введении в действие государственного стандарта Российской Федерации» (далее по тексту — ГОСТ), датой акта является дата события. При этом документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Дата в документе оформляется так, дату 15 января 2014 г. следует оформлять 15.01.2014.

Допускается словесно-цифровой способ оформления даты, например 15 января 2014 г. а также оформление даты в последовательности: год, месяц, день месяца, например: 2014.01.15.

На основании п.3.12 ГОСТ регистрационный номер документа состоит из его порядкового номера, который можно дополнять по усмотрению предприятия торговли или общественного питания индексом дела по номенклатуре дел, информацией о корреспонденте, исполнителях и др. Акт сверки взаимных расчетов составляется двумя организациями. При этом регистрационный номер такого документа (составленного совместно двумя и более организациями) состоит из регистрационных номеров документа каждой из сторон акта, проставляемых через косую черту в порядке указания авторов в документе.

В соответствии с п.3.22 ГОСТ в состав реквизита «Подпись» входят: наименование должности лица, подписавшего документ (полное, если документ оформлен не на бланке документа, и сокращенное — на документе, оформленном на бланке); личная подпись; расшифровка подписи (инициалы, фамилия).

В акте проведения взаимозачета указываются все стороны, участвующие в его проведении. В основной части указывается:

1. Сторона-1 является кредитором Стороны-2 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб.;

2. Сторона-2 является кредитором Стороны-3 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб;

3. Сторона-3 является кредитором Стороны-1 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб;

4. Стороны пришли к соглашению провести зачет взаимных требований на сумму 11111 руб. в том числе НДС 11111 руб. (Если какие-то суммы больше, то зачет производится на меньшую сумму).

5. После проведения зачета взаимных требований задолженность Стороны-1 перед Стороной-3 составляет 11111 руб. и т.д. Обязательно должны быть подписанные акты сверки расчетов до проведения зачета, и после него.

АКТ

зачета взаимных требований трех юридических лиц

«___»__________ 201__ г.

_________________, именуем__ в дальнейшем «Сторона 1», в лице _______________________, действующ___ на основании _________________, и ____________________, именуем__ в дальнейшем «Сторона 2», в лице _____________________, действующ___ на основании ___________________, и _________________, именуем__ в дальнейшем «Сторона 3», в лице __________________, действующ___ на основании _____________, равно именуемые «Стороны», составили настоящий акт о следующем:

Для ускорения расчетов Стороны договорились зачесть сумму взаимных однородных требований, срок которых наступил. Взаимные требования выражены в рублях Российской Федерации, основания указаны ниже (или в акте сверки от «__»_______ ___ г. N _____), всего на сумму _______ (____________) рублей, в том числе НДС <*> _____ (______________) рублей.

После проведения Сторонами зачета взаимных однородных требований по настоящему акту остаток задолженности по состоянию на «____»______ ____ г. Стороны ____ перед Стороной _____ составляет _________ (______________) руб. в том числе НДС _____ (___________________) руб.

Стороны ____ перед Стороной _____ составляет ______ (_____________) руб. в том числе НДС _____ (___________________) руб.

Сторона 1: Сторона 2: Сторона 3:

___________________ ___________________ ___________________

___________________ ___________________ ___________________

___________________ ___________________ ___________________

уполномоченное лицо уполномоченное лицо уполномоченное лицо

___________________ ___________________ ___________________

главный бухгалтер главный бухгалтер главный бухгалтер

Акт сверки взаимной задолженности от «___»_____________ 201__ г. № ______.

<*> В соответствии с п.4 ст. 168 НК сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг.

При взаимозачете между 2-мя юр. лицами очень важно его правильное документальное оформление, особенно при возмещении НДСНа основании ст.410 ГК РФ обязательство, срок исполнения которого наступил, либо не определен,либо определен моментом востребования, может быть полностью или частично прекращено зачетом встречного однородного требования. Для зачета достаточно заявления одной из сторон.

Представляется целесообразным разделить проведение взаимозачета на два этапа:

1. Выявление задолженности (необязательный, вспомогательный этап). Оформляется выявление задолженности двухсторонним актом сверки задолженности (расчетов и т.д.). Акт сверки задолженности определяет сумму задолженности и по его результатом проводится взаимозачет. Особенно важно значение данного акта при проведении зачета по заявлению одой из сторон.

2. Погашение взаимной задолженности-подписание акта (протокола) взаимозачета (в случае одностороннего взаимозачета -направление письма о погашении задолженности путем зачета встречного однородного требования).

В письме необходимо указать на основании каких договоров производится взаимозачет, кто является кредитором и должником по каждому требованию, точную сумму погашенной задолженности ( целесообразно указать реквизиты акта сверки расчетов). Должно содержаться указание на то, что оно является основанием для того,чтобы считать суммы взаимной задолженности погашенными.

Письмо должно иметь исходящий номер и дату, а так же подписано директором или представителем по доверенности .

В акте зачета взаимных требований нужно указать: дату, место составления, наименование сторон и реквизиты, основания возникновения долгов, сумма долга и запись о том, что сумма(ы) взаимной задолженности считается(ются) погашенной(ыми). Акт подписывается уполномоченным лицом.

При наличии в сумме долга НДС, и в письме и в акте отдельной строкой выделяется НДС и делается ссылка на счета -фактуры.

В соответствии с п. 2 ст. 7 Закона РФ от 06.12.91 г. N 1992-1 «О налоге на добавленную стоимость» к возмещению из бюджета относятся суммы НДС по фактически оплаченным и оприходованным товарно-материальным ценностям (работам, услугам), стоимость которых относится на издержки производства и обращения.

Следовательно, товар (работа, услуга) должен быть оприходован и оплачен.

Что касается оплаты, то в Законе о НДС понимается прекращение покупателем своих обязательств перед поставщиком любым способом как денежным так и не денежным.

При проведении взаимозачета (ст. 410 ГК РФ) происходит прекращение взаимных обязательств сторон (погашение дебиторских и кредиторских задолженностей). Поэтому для целей налогообложения взаимозачет приравнивается к оплате.

При этом для правомерного зачета (возмещения) НДС суммы налога должны быть выделены отдельной строкой во всех первичных учетных документах, на основании которых производится взаимозачет (п. 16 инструкции Госналогслужбы РФ от 11.10.95 N 39 «О порядке исчисления и уплаты налога на добавленную стоимость»). Кроме того, необходимым условием для зачета НДС является наличие надлежащим образом оформленного счета-фактуры поставщика. Счета-фактуры предприятия-покупателя и предприятия-поставщика должны быть указаны в акте взаимозачета. Должны указываться также: сумма зачета, НДС, дата зачета.

Оформления взаимозачета в одностороннем порядке, то согласно ст. 410 Гражданского Кодекса РФ: «Обязательства прекращается полностью или частично зачетом встречного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны».

Как видно, гражданское законодательство допускает оформление взаимозачета по заявлению одной стороны, когда имеются встречные однородные требования, срок погашения которых наступил, не указан или определен моментом востребования. Статья 411 ГК РФ называет обстоятельства, при которых взаимозачет невозможен, в частности, не допускается зачет требований:

— если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек;

— о возмещении вреда, причиненного жизни или здоровью;

— о взыскании алиментов;

— о пожизненном содержании;

— в иных случаях, предусмотренных законом или договором

Что касается технической стороны вопроса, то инициатор зачета может направить контрагенту уведомительное письмо, в котором указываются основания возникновения взаимной задолженности, сумму подлежащую зачету и сообщение о том, что с настоящего момента предприятие считает себя по отношению к контрагенту и контрагента по отношению к себе не связанным какими-либо обязательствами на сумму, зачтенную данным письмом. Для дополнительного учета, а так же во избежание конфликтных ситуаций с налоговыми органами рекомендуется оформить дополнительно акт взаимозачета (допускается одностороннее его подписание инициатором зачета).

2 Facebook Twitter Мой мир Вконтакте Одноклассники Google+ Pinterest

Навигация по записямВ этой статье мы продолжим нашу тему соглашения о взаимозачете. Но здесь мы рассмотрим уже другой вариант: трехстороннее соглашение о взаимозачете между организациями. Мы узнаем, как и когда можно провести эту операцию, а в конце статьи у вас будет возможность скачать образец заполнения трехстороннего соглашения о взаимозачете.

Трехстороннее соглашение о взаимозачете между организациямиСоглашение о взаимозачете между тремя организациями может быть оформлен только в том случае, если произошло взаимное согласование и оформление прошло одним документом. В такой бумаге обязательно следует указать, какие «долги» списывают друг другу организации, а также перечислить те документы, которые могут документально это подтвердить. Соглашение о взаимозачете регулирует 410 статья Гражданского Кодекса Российской Федерации. Для того, чтобы тройное соглашение было составлено, должно быть минимум одно заявление с какой-либо стороны. Взаимозачет в этой статье приравнивают к понятию «самостоятельная сделка».

Условия трехстороннего соглашения о взаимозачете между организациямиДля того чтобы соглашение о взаимозачете между тремя организациями имело юридическую силу, необходимы три условия:

Таким образом, делая вывод всего вышесказанного, будем говорить простым языком: организации, участвующие в трехстороннем соглашении, должны образовывать некий замкнутый круг из своих задолженностей друг другу.

Не стоит забывать о том, что соглашение о трехстороннем взаимозачете следует отобразить в документах. Какие это могут быть документы:

Таким образом, можно сделать вывод, что соглашение о взаимозачете между тремя организациями вполне возможно оформить. Для этого должны быть соблюдены условия, которые описаны выше. Для наглядности, рекомендуем вам скачать образец трехстороннего соглашения о взаимозачете, который находится по ссылке выше.

Акт сверки взаиморасчетов — это документ, который показывает состояние взаимных расчетов между сторонами за определенный период. Образец акта сверки взаиморасчетов оформляется в двух экземплярах; один остается в организации, другой передается контрагенту. На каждом экземпляре ставится печать и подписи руководителя и главного бухгалтера организации.

Скачать бланк акта сверки взаиморасчетов

Хотите забыть о проблемах с оформлением бухгалтерских документов раз и навсегда? Интернет-сервис МойСклад специально для вас разработал систему автоматического заполнения и печати бланка акта сверки взаиморасчетов и других необходимых документов. Для работы с ним вам потребуется только компьютер с принтером и доступ в интернет. И вы сможете оформлять и печатать документы в любое время суток и из любого места, где бы вы ни находились.

Печать Акта сверки взаиморасчетов: семь простых шагов

Заполнить и напечатать

(бесплатно)