Рейтинг: 4.5/5.0 (1798 проголосовавших)

Рейтинг: 4.5/5.0 (1798 проголосовавших)Категория: Бланки/Образцы

Журнал «РНК» № 5, Март 2016

С 2016 года появился новый вид отчетности по НДФЛ. Теперь организации и предприниматели обязаны ежеквартально отчитываться о суммах НДФЛ, которые они начислили и удержали как налоговые агенты (п. 2 ст. 230 НК РФ). Для этого нужно представить в инспекцию расчет по форме 6-НДФЛ . Его форма и порядок заполнения утверждены приказом ФНС России от 14.10.15 № ММВ-7-11/450@ (далее — Порядок заполнения). Форму 6-НДФЛ нужно сдавать в инспекцию ежеквартально:

Форму 6-НДФЛ за I квартал 2016 года необходимо представить в инспекцию не позднее 4 мая 2016 года (письмо ФНС России от 21.12.15 № БС-4-11/22387@). Вообще срок для ее сдачи — 30 апреля. Но это выходной день (суббота), а затем начинаются майские праздники. Поэтому срок сдачи расчета перенесен на ближайший следующий за ними рабочий день — на 4 мая (п. 7 ст. 6.1 НК РФ).

Время, чтобы разобраться с новым расчетом, еще есть. Но не стоит откладывать это на последний момент. Хотя форма небольшая, при ее заполнении нужно учитывать ряд важных особенностей. Рассмотрим на примерах, как заполнить форму 6-НДФЛ за I квартал 2016 года. Правильность заполнения расчета можно проверить с помощью контрольных соотношений. Они приведены в письме ФНС России от 20.01.16 № БС-4-11/591@.

По каждому обособленному подразделению нужно сдать отдельный расчетФорма 6-НДФЛ состоит из титульного листа, разделов 1 и 2. Ее заполняют нарастающим итогом с начала года.

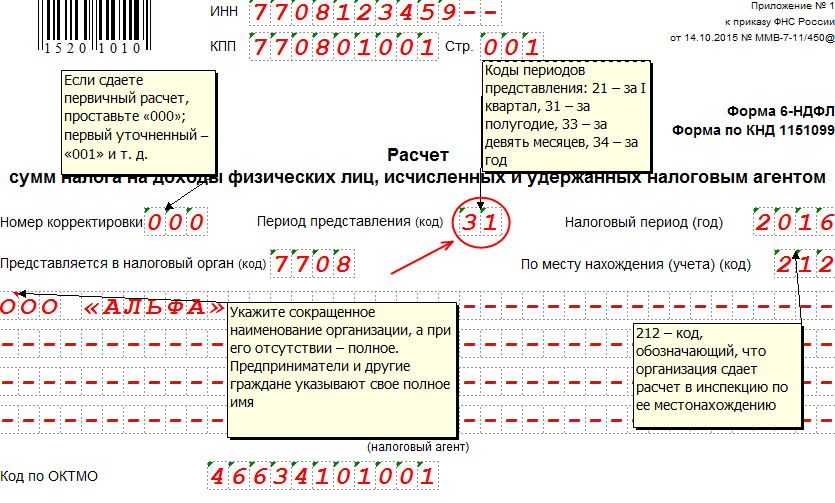

Титульный лист такой же, как в большинстве деклараций. В нем нужно поставить (п. 2.2 Порядка заполнения):

— номер корректировки. В первичном расчете указывают 000, в уточненных — 001, 002 и т. д.;

— код периода, за который сдается форма. В расчете за I квартал ставят 21. Коды периодов приведены в приложении № 1 к Порядку заполнения;

— налоговый период — 2016 (подробнее читайте во врезке ниже);

— четырехзначный код налогового органа;

— код места представления расчета. Организация указывает 212.

Форму 6-НДФЛ за 2015 год сдавать не нужно

Обязанность представлять в инспекцию форму 6-НДФЛ появилась с 1 января 2016 года. С этой даты вступили поправки в пункт 2 статьи 230 НК РФ (п. 2 ст. 3 Федерального закона от 28.11.15 № 327?ФЗ).

Но расчет за 2015 год сдавать не нужно. Ведь акты законодательства, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или налоговых агентов, обратной силы не имеют (п. 2 ст. 5 НК РФ). Отчетность по форме 6-НДФЛ — это новая обязанность для налоговых агентов. Значит, ее нельзя распространить на истекший налоговый период. С этим согласна ФНС России (письма от 03.12.15 № БС-3-11/4605@ и от 24.11.15 № БС-4-11/20483@)

Если у компании есть обособленные подразделения, она сдает несколько форм 6-НДФЛ. Отдельно по головной компании и каждому подразделению (абз. 4 п. 2 ст. 230 НК РФ, письма ФНС России от 30.12.15 № БС-4-11/23300@ и от 28.12.15 № БС-4-11/23129@). Это же правило действует и в том случае, когда несколько подразделений состоят на учете в одной инспекции (письмо ФНС России от 28.12.15 № БС-4-11/23129@).Отчитаться должно каждое из них.

В форме 6-НДФЛ по доходам, которые выплатила головная организация, указывают ее КПП и код по ОКТМО. В расчете по обособленному подразделению — его КПП и код по ОКТМО (п. 1.10 Порядка заполнения). На титульном листе расчета подразделение указывает код места представления — 220.

Если организация выплачивает доходы, облагаемые НДФЛ по разным ставкам, нужно заполнить раздел 1 по каждой ставкеВ разделе 1 формы 6-НДФЛ компания отражает суммарные показатели по всем физическим лицам, которым выплатила доходы. Этот раздел она оформляет отдельно по каждой ставке НДФЛ: 13, 15, 30 и 35% (ст. 224 НК РФ). Особенность в том, что строки 010—050 организация заполняет в каждом разделе 1, а строки 060—090 — только на первой странице этого раздела (п. 3.1 и 3.2 Порядка заполнения).

Если все выплаченные доходы облагаются НДФЛ по ставке 13%, компания оформляет один раздел 1. В нем она заполняет все строки с 010 по 090.

ООО «Организация» в I квартале 2016 года начислило и выплатило доходы 15 физическим лицам:

— работникам, являющимся налоговыми резидентами РФ, — зарплату и другие выплаты по трудовым договорам на общую сумму 800 000 руб.;

— сотруднику, не являющемуся налоговым резидентом РФ, — зарплату в размере 50 000 руб.;

— учредителям, не состоящим с ООО «Организация» в трудовых отношениях, — дивиденды в сумме 100 000 руб.;

— стороннему юрисконсульту — вознаграждение по договору подряда в размере 20 000 руб.

Общая сумма стандартных вычетов по НДФЛ, которые компания предоставила работникам в этом квартале, составила 14 000 руб.

В форму 6-НДФЛ за I квартал 2016 года ООО «Организация» включает два раздела 1. Один из них она заполняет по доходам, которые облагаются НДФЛ по ставке 13%. Второй — по доходам, облагаемым по ставке 30%. Образцы заполнения обоих разделов 1 приведены ниже.

Раздел 2 расчета сложнее. Он состоит из нескольких одинаковых блоков строк с 100 по 140. Чтобы заполнить раздел 2, по каждому выплаченному доходу нужно знать три даты (п. 4.1 и 4.2 Порядка заполнения):

— дату фактического получения дохода. Речь идет о дате, которая определяется по правилам статьи 223 НК РФ. А не о дате выплаты дохода физическому лицу (письма ФНС России от 24.11.15 № БС-4-11/20483@ и от 13.11.15 № БС-4-11/19829). Например, датой получения дохода в виде оплаты труда считается последний день месяца, за который начислена зарплата (п. 2 ст. 223 НК РФ). Даже если она выплачивается двумя частями — аванс в середине месяца и итоговый расчет по его окончании в следующем месяце;

— дату удержания НДФЛ из этого дохода;

— последний день срока, когда налоговый агент обязан был перечислить в бюджет удержанный из этого дохода НДФЛ (п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ, письмо ФНС России от 20.01.16 № БС-4-11/546@).

Сведения о доходах, по которым одновременно совпадают все три даты, организация группирует и указывает в одном блоке строк 100—140. То есть отражает суммарные данные об этих доходах и удержанном НДФЛ. Если не совпадает хотя бы одна из указанных дат, доход отражают отдельно. По нему заполняют отдельный блок строк 100—140. Таких блоков в расчете будет столько, сколько есть вариантов дат.

Воспользуемся условием примера 1. Но исключим из него доходы, выплаченные налоговому нерезиденту. Информация о доходах, полученных физическими лицами от ООО «Организация» в I квартале 2016 года, приведена в таблице ниже. Для заполнения раздела 2 формы 6-НДФЛ важны даты, которые указаны в столбцах 6, 7 и 9 этой таблицы. Образец оформления раздела 2 расчета приведен ниже.

Форму 6-НДФЛ заполняют нарастающим итогом с начала года. Но в разделе 2 этого расчета ФНС России рекомендует отражать только те доходы, которые выплачены именно в этом отчетном периоде. Операции, произведенные в предыдущих отчетных периодах, в разделе 2 повторно не указывать (письмо ФНС России от 28.12.15 № БС-4-11/23129@).

Однако глава 23 НК РФ не содержит понятия «отчетный период». Очевидно, что речь идет о кварталах. Так как форма 6-НДФЛ сдается ежеквартально (п. 2 ст. 230 НК РФ). Поэтому при заполнении расчета за 1-е полугодие 2016 года в разделе 2 нужно будет указать данные только о тех доходах, которые выплачены в течение II квартала 2016 года. Сведения о доходах за I квартал 2016 года переносить в этот раздел не нужно. Это существенно уменьшит объем сдаваемого расчета.

За не сданный вовремя расчет оштрафуют как минимум на 1000 руб. а за неточности в расчете — на 500 руб.Если организация сдаст форму 6-НДФЛ за I квартал 2016 года позже 4 мая или не представит вовсе, налоговики ее оштрафуют. Штраф составляет 1000 руб. за каждый полный или неполный месяц со дня, когда нужно было отчитаться (п. 1.2 ст. 126 НК РФ и п. 1.1 Контрольных соотношений, направленных письмом ФНС России от 20.01.16 № БС-4-11/591@).

Кроме того, инспекторы вправе заблокировать расчетный счет компании, если просрочка превысила 10 рабочих дней (п. 6 ст. 6.1 и п. 3.2 ст. 76 НК РФ). Счет разблокируют только после сдачи расчета в инспекцию.

Если налоговики найдут в форме 6-НДФЛ недостоверные сведения, организации грозит штраф 500 руб. за каждый неверный документ (п. 1 ст. 126.1 НК РФ). Штрафа не будет, если компания сама исправит ошибку и сдаст уточненный расчет до того, как ее обнаружат инспекторы (п. 2 ст. 126.1 НК РФ).

До 1 августа всем налоговым агентам нужно будет представить второй отчет по форме 6-НДФЛ – за полугодие 2016 г. Порядок его заполнения утвержден приказом ФНС от 14.10.2015 г. №ММВ-7-11/450 (далее – Порядок).

В 1 разделе отчета надлежит привести данные нарастающим итогом с начала текущего года, а в разделе 2 расшифровать выплаты только за 2 квартал. При этом на титульном листе по строке «Период представления» вписывается код 31 (отчет за полугодие).

Сюда сводят данные по предприятию о доходах физлиц (сотрудников, подрядчиков, получателей дивидендов), вычетах, исчисленном и удержанном НДФЛ. Здесь же осуществляется контроль правильности исчисления налога:

Сумма исчисленного налога (стр.040)

Невыполнение данного контрольного соотношения свидетельствует о занижении либо завышении налога.

Отдельными строками выделяются НДФЛ с дивидендов (стр.045) и суммы фиксированного авансового платежа (стр.050), на которые в течение полугодия уменьшались доходы иностранцев, работающих в компании по патенту (п.3.3 Порядка).

Особое внимание инспекторы ФНС уделяют строке 060 «Количество физических лиц, получивших доход». Во-первых, строка показывает должен ли налоговый агент отчитываться только в электронной форме или может в бумажной (до 25 человек). Во-вторых, на все показанное количество физлиц контролеры будут ждать справки 2-НДФЛ за 2016 год.

Допустим, в 1 квартале 2016 года организация выплатила доход 23 сотрудникам. В апреле два человека уволились, в мае один вернулся, и было принято еще трое новых. Зарплату компания платит дважды в месяц. В строке 060 расчета за полугодие бухгалтер поставит цифру 26. Таким образом, если в 1 квартале компания могла представлять отчет на бумаге, то начиная с первого полугодия уже нет.

Второй раздел заполняется блоками по пять строк 100-140. На каждую выплату дохода приходится один блок, из которого будет ясно: когда доход признан (получен), когда из дохода удержан НДФЛ, и когда налог с дохода должен был попасть в бюджет (строки 100-120). Напротив, в строке 130 записывают полную сумму дохода, включая налог, и ниже (строка 140) соответственно сам НДФЛ (п.4.2 Порядка).

Покажем заполнение блоков на примерах.

1. Переходящая с марта зарплата

08 апреля ООО «Восток» представила в банк реестр на сумму 148 000 руб. для перечисления расчета за март на зарплатные карты сотрудников. Тогда же был уплачен удержанный НДФЛ 52 000 руб. Ранее, 25 марта, был выдан аванс за март – 200 000 руб.

Т.к. аванс признается зарплатным доходом лишь в конце месяца, то вместе с окончательным расчетом он попадет в форму 6-НДФЛ за полугодие.

2. Больничные, отпускные

12 мая на карту сотруднику перечислено 13050 руб. по больничному листу (удержано НДФЛ –1950 руб.), а 17 мая выплачено отпускных 30450 руб. (удержан НДФЛ – 4550 руб.). С уплатой НДФЛ в бюджет бухгалтер решил повременить до конца месяца.

Несмотря на то, что срок уплаты у этих доходов один – последнее число месяца, заполнять придется два блока, т.к. не совпадает дата выплаты дохода.

3. Выплаты при увольнении

3 июня – последний день работы сотрудника, однако компания смогла рассчитаться с ним только 6 июня. Ему выплатили расчет за май в размере 34800 руб. расчет за июнь 5494 руб. и компенсацию за неиспользованный отпуск 16530 руб. Со всех сумм удержан 13% НДФЛ – 8491 руб.

В данном случае блоков будет три, т.к. для зарплаты за май датой признания дохода будет 31.05.2016 г. для расчета за июнь – 03.06.2016 г. а для компенсации – 06.06.2016 г.

Если бухгалтер все же ошибется в датах, особенно в строках 110-120, то безопаснее сдать уточненку. Это защитит налогового агента от штрафа за недостоверные сведения.

Большинство организаций и ИП приступило к заполнению расчета по форме 6-НДФЛ за первый квартал 2016 года (сдать его нужно не позднее 4 мая). Данный вид отчетности представляется впервые, поэтому у бухгалтеров возникает множество вопросов. Нужно ли отражать зарплату, начисленную за декабрь прошлого года, но выплаченную в этом году? В каком разделе показать доходы за март, полученные в апреле? Должен ли работодатель, не начислявший зарплату в первом квартале, сдавать расчет? К сожалению, однозначно правильных ответов не существует. Мы постарались разобраться, как лучше поступить на практике, чтобы предотвратить или хотя бы минимизировать возможные проблемы в будущем.

В подавляющем большинстве случаев заработную плату за отработанный месяц сотрудники получают в начале следующего месяца. Таким образом, зарплата за март, которая относится к первому кварталу, фактически выплачивается в апреле, то есть во втором квартале. Возникает вопрос: как отразить в расчете по форме 6-НДФЛ мартовскую зарплату и удержанный с нее налог? Нужно ли показать ее в расчете за первый квартал, либо следует сделать это в расчете за полугодие? К сожалению, в порядке заполнения расчета (утв. приказом Минфина России от 14.10.15 № ММВ-7-11/450@ ) об этом ничего не сказано.

Если подходить формально, то зарплату и налог на доходы за март следует отражать дважды. Первый раз — в разделе 1 расчета за первый квартал. Второй раз — в разделе 2 расчета за полугодие. Дело в том, что в форму 6-НДФЛ должны попадать показатели по состоянию на отчетную дату. Это подтвердила ФНС России в письме от 18.03.16 № БС-4-11/4538. В данной ситуации по состоянию на 31 марта зарплата уже начислена, поэтому начисление надо показать в расчете за первый квартал. Но удержания и перечисления налога еще не было. Значит, удержание и перечисление попадут в расчет, составленный по состоянию на 30 июня, то есть в полугодовую форму 6-НДФЛ. Такой подход согласуется с позицией Федеральной налоговой службы (см. «ФНС разъяснила порядок заполнения отдельных строк в расчете 6-НДФЛ »).

Но существует и другая точка зрения, согласно которой все сведения, относящиеся к мартовской зарплате, следует указывать один раз — в форме 6-НДФЛ за первый квартал. При этом начисление зарплаты должно попасть в раздел 1, а удержание налога — в раздел 2 с апрельскими датами (пример подобного заполнения приведен в нашей статье «Новый расчет 6-НДФЛ для налоговых агентов: разбираемся с особенностями заполнения и сдачи в инспекцию »). У данного варианта есть один неоспоримый плюс — наглядность. Она позволит без труда сопоставить данные о начислении зарплаты с данными об удержании налога, ведь вся информация представлена в одном расчете.

Кстати, чиновники не возражают против такого варианта. Это следует из всевозможных разъяснений, в частности, из письма ФНС России от 25.02.16 № БС-4-11/3058@. В нем говорится, что у налогового агента есть право выбора, где отразить апрельскую выплату мартовской зарплаты — в расчете за первый квартал или в расчете за полугодие.

На практике инспекторы, скорее всего, станут принимать оба варианта расчетов. У тех, кто отчитывается в электронном виде, проблем также не будет, ведь приемный комплекс не сверяет доходы из 1 раздела с доходами из 2 раздела. Следовательно, при любом способе отражения мартовской зарплаты расчет по форме 6-НДФЛ должен пройти проверку.

Зарплата за декабрь 2015 года выплачена в 2016 годуАналогичная ситуация сложилась с зарплатой, начисленной за декабрь 2015 года, и выплаченной после новогодних каникул в январе 2016 года. Однозначного ответа на вопрос, как правильно отразить ее в расчете по форме 6-НДФЛ, не существует.

Представители ФНС России рекомендуют показать соответствующие суммы в разделе 2 расчета за первый квартал 2016 года, ведь дата удержании и срок перечисления налога относятся к первому кварталу. Пример такого заполнения изложен в письме ФНС России от 25.02.16 № БС-4-11/3058@ (см. «ФНС уточнила, как в расчете 6-НДФЛ отразить зарплату за декабрь »).

Однако многие специалисты скептически относятся к варианту, предложенному налоговиками. Причина сомнений в том, что доходы, относящиеся к 2015 году, уже показаны в справе 2-НДФЛ за 2015 год. Есть вероятность, что повторное указание этих сумм в форме 6-НДФЛ за первый квартал 2016 года приведет к двойному отражению в карточке расчетов с бюджетом.

Поэтому тем, кто хочет исключить возможность двойного начисления, лучше не показывать прошлогоднюю зарплату ни в одном из расчетов 6-НДФЛ.

Нужно ли отдельно показывать аванс в 6-НДФЛ?Нередко затруднения вызывает ситуация, когда зарплата выдается двумя частями: в середине месяца аванс, а по окончании месяца зарплата. Бухгалтеры спрашивают, нужно ли показать эти выплаты в разделе 2 формы 6-НДФЛ отдельно друг от друга. Приведем пример. Допустим, аванс выдан 20 января, а зарплата 5 февраля. Следует ли заполнить строку 100 «Дата фактического получения дохода» дважды, первый раз указав «20.01.2016», а второй раз — «05.02.2016»? Аналогичный вопрос возникает и в отношении строки 130 «Сумма фактически полученного дохода».

Ответ можно сформулировать следующим образом: аванс в качестве отдельного платежа указывать не надо. Это объясняется тем, что при заполнении строки 100 раздела 2 необходимо руководствоваться статьей 223 НК РФ. В ней говорится, какая дата является датой фактического получения дохода для различных видов выплат. Так, для заработной платы это последний день месяца, за который она начислена. Следовательно, вне зависимости от того, в какой день работники получили деньги за январь «на руки», в строке 100 следует указать «31.01.2016», а по строке 130 — полную сумму январской зарплаты включая аванс.

В I квартале зарплата не начисляласьНет полной ясности относительно того, должны ли сдавать форму 6-НДФЛ те работодатели, которые не начисляли заработную плату ни за один из месяцев первого квартала. Строго говоря, представлять расчет в инспекцию им не нужно, поскольку они не являются налоговыми агентами. Но, как показывает практика, инспекторы рекомендуют все же сдать 6-НДФЛ, проставив там нулевые показатели.

При заполнении «нулевого» расчета раздел 1 следует сформировать по одной ставке, равной 13%. В разделе 2 нужно заполнить всего один блок, где в строках 100, 110 и 120 будет указана условная дата, например, «01.01.1900». Что касается строк 130 и 140, то в них надо проставить нули.

Случается, что организация или ИП в первом квартале не начисляла зарплату, но делала выплаты, относящиеся к 2015 году. Мы считаем, что при подобных обстоятельствах форма 6-НДФЛ должна быть «нулевой». Выплаты за прошлый год отражать не нужно, потому что они уже попали в справку 2-НДФЛ за 2015 год, и повторное их указание может привести к двойному начислению налога.

Автор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

Цитата (ialexa): А разве начисление зарплаты и УДЕРЖАНИЕ НДФЛ не одновременно происходят?

НДФЛ удерживается не в момент начисления зарплаты, а при фактической выплате дохода после окончания месяца, за который эта сумма налога была исчислена.

ialexa 13 апреля 2016, 10:04

Добрый день!

"В данной ситуации по состоянию на 31 марта зарплата уже начислена, поэтому начисление надо показать в расчете за первый квартал. Но удержания и перечисления налога еще не было."

А разве начисление зарплаты и УДЕРЖАНИЕ НДФЛ не одновременно происходят?

Добрый день.

С нулевыми отчетами 6-НДФЛ действительно не понятно, как поступать. По 2-м фирмам уже сдавала. Они в разных налоговых. В одной отчет приняли, а в другой отказались принимать, сказав, что вам его сдавать не надо.

Не позднее 31 октября 2016 года налоговые агенты отчитаются по форме 6-НДФЛ за девять месяцев (3 квартал 2016 года). Конкретные примеры заполнения с пояснениями вы найдете у нас.

Заполнение титульного листа в 6-НДФЛ за девять месяцев (3 квартал 2016 года)На титульном листе формы указывают ИНН и КПП вашей организации. Для ИНН предусмотрено 12 ячеек. При заполнении ИНН организации в двух последних ставят прочерки.

В строку «Номер корректировки» первичного расчета вписывают «000». Если организация сдает исправленный расчет, то здесь отражают номер корректировки («001», «002» и т. д.);

По строке «Период представления (код)» указывают 33 – это означает, что отчет вы подаете за 9 месяцев.

Укажите код ИФНС, в которую отчитываетесь, и код по строке «По месту нахождения (учета)». Он объяснит налоговикам, почему вы сдаете 6-НДФЛ именно сюда. Большинство компаний должны отразить код:

6-НДФЛ за девять месяцев (3 квартал 2016 года) конкретные примеры заполнения титульного листа смотрите ниже.

В разделе 1 «Обобщенные показатели» расчета указывают:

Раздел 1 заполняют нарастающим итогом с начала года.

Заполнение раздела 2 в 6-НДФЛ за девять месяцев (3 квартал 2016 года)В разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» сведения показывают только последний квартал отчетного периода – за 3-й квартал 2016 года.

В разделе 2 приводят:

По каждой выплате заполняют свои строки 100-140.

6-НДФЛ за девять месяцев (3 квартал 2016 года) конкретные примеры заполнения разделов 1 и 2 - ниже.

6-НДФЛ за девять месяцев (3 квартал 2016 года) конкретные примеры заполнения рассмотрим в разрезе выплат.

Призы, подарки, матпомощь. необлагаемый лимит по которым считают нарастающим итогом с начала года, отражают в 6-НДФЛ по строке 020 в полной сумме. Необлагаемая НДФЛ сумма — по строке 030 (как вычеты).

Пример

Сотрудник получил от организации подарок стоимостью 6000 руб. От налогообложения освобождены 4000 руб. Поэтому в разделе 1 по строке 020 — 6000 руб. по строке 030 — 4000 руб. Сумма исчисленного НДФЛ по строке 040 — 260 руб. ((6000 руб. - 4000 руб.) × 13%). В разделе 2 по строке 130 — 6000 руб. а по строке 140 – 260 руб.

Суточные, выходное пособие. необлагаемый лимит по которым считают при каждой выплате, отражают в 6-НДФЛ только в сумме, превышающей нормативы.

Пример

В III квартале сотрудник организации дважды выезжал в командировки по территории России:

– в июле. Срок командировки – три дня. Суточные выплачены из расчета 1200 руб. в день в общей сумме 3600 руб. Авансовый отчет утвержден 25 июля;

– в августе. Срок командировки – три дня. Суточные выплачены из расчета 1100 руб. в день в общей сумме 3300 руб. Авансовый отчет утвержден 26 августа.

Последний день месяца, в котором утвердили авансовый отчет сотрудника о командировке, является датой фактического получения доходов в виде суточных.

Норма суточных для целей НДФЛ – 700 руб. в день. Величина сверхнормативных суточных составила:

– за июль – 1500 руб. ((1200 руб. – 700 руб.) × 3 дн.). Сумма НДФЛ – 195 руб.;

– за август – 1200 руб. ((1100 руб. – 700 руб.) × 3 дн.). Сумма НДФЛ – 156 руб.

Датами фактического получения дохода являются, соответственно, 31 июля и 31 августа. НДФЛ бухгалтер удерживает из ближайших денежных выплат – 5 августа и 5 сентября.

В расчете 6-НДФЛ за 9 месяцев сверхнормативные суточные и удержанный из них налог бухгалтер отразил так:

Выплаты иностранцу, который в отчетном периоде стал налоговым резидентом. Как только сотрудник станет резидентом в текущем году, перенесите его данные из раздела 1 по ставке 30 процентов в раздел 1 по ставке 13 процентов. В разделе 2 ничего нового не прописывайте. Ведь дополнительных выплат человек не получал и других обязательств по НДФЛ у него не возникло. Излишне удержанный НДФЛ вы будете засчитывать в счет текущих начислений.

Пример

Гражданин Молдавии А.С. Кондратьев впервые въехал в Россию 10 января 2016 года. С 11 января 2016 года он работает в ООО «Альфа». Месячный должностной оклад Кондратьева – 80 000 руб. За первое полугодие 2016 года начислено 480 000 руб. с которых удержали НДФЛ в размере 144 000 руб. (240 000 руб. × 30%).

В разделе 1 формы 6-НДФЛ за полугодие (по ставке 30%) отражены следующие данные:

По состоянию на 31 июля Кондратьев пробыл в России 204 дня. До конца года его статус уже не изменится. Налоговая база по доходам Кондратьева за январь–сентябрь 2016 года – 720 000 руб. (80 000 руб. × 9 мес.). Сумма НДФЛ с этих доходов — 93 600 руб. (720 000 руб. × 13%).

Составляя расчет 6-НДФЛ за 9 месяцев, данные по Кондратьеву отразили в разделе 1 по ставке 13 процентов:

С учетом НДФЛ, удержанного из доходов Кондратьева в первом полугодии, июле у сотрудника сложилась переплата в размере 81 600 руб. (480 000 руб. × 30% – 480 000 руб. × 13%). Поэтому начиная с июля бухгалтер засчитывает излишне удержанные суммы в счет НДФЛ с текущих выплат и не перечисляет в бюджет налог, исчисленный с доходов Кондратьева за июль–сентябрь.

Премия, выплаченная в середине месяца. В расчете 6-НДФЛ премию отразите на дату выплаты. В этот день нужно одновременно признать доход и удержать НДФЛ (подп. 1 п. 1 ст. 223, п. 3 ст. 226 НК РФ).

Любые премии – это стимулирующие выплаты, а не вознаграждения за выполненную работу. Поэтому приравнивать их к оплате труда нельзя. Даты получения дохода и удержания НДФЛ определяйте по подпункту 1 пункта 1 статьи 223 и пункту 3 статьи 226 Налогового кодекса РФ.

Пример

15 сентября 2016 года работники ООО "Заря" получили премию за август. Всего начислено 100 000 руб. НДФЛ — 13 000 руб. Раздел 2 формы 6-НДФЛ за 9 месяцев получился таким.

Отпускные по перенесенному из-за болезни отпуску. Допустим, отпускные выплатили в III квартале, а излишнюю сумму отпускных после пересчета зачли в счет больничных и зарплаты в IV квартале. В этом случае в расчете за 9 месяцев должны быть отпускные только за использованные дни отпуска, а НДФЛ уменьшен. Если отчетность уже сдана, необходима уточненка. В бюджет достаточно перечислить разницу между переплатой по НДФЛ за III квартал и НДФЛ за IV квартал.

Пример

С 21 сентября по 17 октября 2016 года бухгалтеру предоставлен отпуск. Отпускные за 28 дней — 23 800 руб. НДФЛ — 3094 руб. Деньги выплачены 16 сентября, НДФЛ перечислен 30 сентября. Если не рассматривать другие выплаты, 6-НДФЛ за 9 месяцев будет таким:

После того как отчет за 9 месяцев был отправлен, выяснилось, что отпускница болела с 3 по 21 октября. Неиспользованный отпуск работница попросила перенести на декабрь 2016 года. Отпускные и НДФЛ пришлось рассчитать заново. Получилось 11 900 руб. отпускных и 1547 руб. НДФЛ.

Уточненный расчет 6-НДФЛ 9 месяцев будет таким

Излишне начисленные отпускные засчитывают в счет больничного пособия и зарплаты за октябрь. Но в расчете 6-НДФЛ за 2016 год октябрьская зарплата и больничные отражаются без каких-либо корректировок.

Зачет фиксированного авансового платежа по НДФЛ. В строке 050 раздела 1 указывают сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного налога.

Пример

Гражданин Молдавии А.С. Савельев в январе 2016 года оплатил патент (г. Москва) на ведение трудовой деятельности в России в течение шести месяцев. Размер фиксированного платежа составил 25 200 руб. (4200 руб. × 6 мес.). 1 апреля 2016 года Савельев устроился на работу по трудовому договору в ООО «Альфа» с окладом – 20 000 руб. В бухгалтерии организации есть уведомление из ИФНС, которое подтверждает право на уменьшение НДФЛ с доходов Кондратьева на сумму 25 200 руб.

За апрель–июнь 2016 года Кондратьев получил доход:

В 2016 году налогоплательщикам предстоит освоить заполнение нового вида отчетности — 6-НДФЛ. Впервые отчитаться по-новому необходимо по итогам I квартала.

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в форме 6-НДФЛ показываются нарастающим итогом с начала года.

Представлять новую отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970. письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@ ).

Небольшим фирмам с численностью работников до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 25 человек, отчитаться придется в электронной форме. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна Сроки отчетности6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. С учетом выходных и праздничных дней в 2016 году предусмотрены следующие сроки отчетности:

Годовой расчет за 2016 год необходимо отправить в налоговую инспекцию до 03.04.2017 включительно (срок переносится, так как 1 апреля — выходной день).

Чтобы сдать форму 6-НДФЛ в положенный срок, установите напоминанияв календаре бухгалтера.

Порядок заполненияФорма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2016, 29.02.2016 и 31.03.2016. НДФЛ с дохода отражается в строке 140.

Уточненный расчетУточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.).

ОтветственностьДля налоговых агентов предусмотрены следующие типы наказаний:

Заполнение формы 6-НДФЛ за 2 квартал 2016 года уже сейчас вызвало немало вопросов у компаний. Сегодня мы поможем вам прояснить ситуацию и разберемся, как заполнить отчет. В этом поможет образец заполнения 6-НДФЛ за 2 квартал 2016 года.

Мы посмотрим наглядный образец заполнения 6-НДФЛ за 2 квартал 2016 года, как составить 6-НДФЛ с примерами и какие разделы можно не заполнять.

Смотрите новую статью по отчетности за 9 месяцев 2016 года: Образец заполнения 6 НДФЛ за 3 квартал 2016 года

Кому следует готовить 6-НДФЛЗдесь новости не утешительные: составить отчет придется всем налоговым агентам, исключений законодатель не делает (п. 2 ст. 230 НК РФ). Поэтому мы предлагаем вам не откладывать это на потом, а начать готовиться уже сейчас. Как заполнить форму 6-НДФЛ за 2 й квартал 2016 года подробно ниже.

Кстати, ФНС начала разработку новой формы 6-НДФЛ. Следите за новостями!

Когда сдать следующий отчет 6-НДФЛСледующим отчетным периодом для 6-НДФЛ будет 2 квартал 2016 года, точнее, полугодие. Напоминаем, что эту форму нужно сдать до конца месяца, следующего за отчетным периодом. Таким образом, крайняя дата для подачи отчета за полугодие – 1 августа, поскольку 30 июля приходится на субботу (п. 7 ст. 6.1 НК РФ).

Редакция журнала подготовила книгу "6-НДФЛ: 100 примеров на все случаи жизни". В ней подробные примеры, как заполнять строки 6-НДФЛ, для любой ситуации. Подпишитесь на журнал и получите эту книгу в подарок. Подробнее об условия подписки здесь>>>

Как заполнить раздел 2 формы 6-НДФЛЕсли вы случайно неправильно заполните 100-ю строку, ничего с вами не случится. Более того налоговые органы не имеют возможности усомниться в ваших данных. А вот 110-я строка "Дата удержания налога" опасная. Если дата удержания налога неправильная, то будет штраф. О том, какие даты нужно писать в разделе 2 формы 6-НДФЛ, рассказала Елена Воробьева, известный лектор и налоговый консультант.

Это интересно! Как отправить 6-НДФЛ в 2016 годуПодать сведения по форме 6-НДФЛ можно двумя способами: в электронном виде и «на бумаге». Выбрать любой из них может только компания, число работников в которой за 2015 год не превысило 24 человека.

Все остальные фирмы обязаны отчитываться только электронным способом. Для этого мы поместили пример заполнения 6-НДФЛ за 2 квартал 2016 года. А ниже отметили, как указать, что отчет подается за полугодие.

Раздел надо составлять нарастающим итогом с начала года, при этом для каждой ставки налога, нужно заполнить свой раздел, так положено согласно пункту 3.1. Порядка, утвержденного Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. И только строки с 060 по 090 отражаются на первой странице.

Здесь компания в соответствующих строках указывает обобщенные сведения о суммах начисленных доходов (020), дивидендах (025), о вычетах, уменьшающих доход (030) и сумме начисленного налога (040). Подробнее вы можете ознакомиться, если скачаете пример заполнения 6-НДФЛ за 2 квартал 2016 года.

Вносим данные в Раздел 2 отчета 6-НДФЛВ этом разделе нужно указать фактические даты по всем операциям, отраженным в Разделе 1, то есть, когда получен доход (100), когда удержан налог (110), когда налог будет перечислен (120).

На данный момент есть несколько разъяснений из ФНС России, из которых не ясно, как заносить данные в Раздел 2: указывать только те из них, которые проводились в последние три месяца отчетного периода (письмо от 18.02.2016 № БС-3-11/650@).

Или показывать все операции, которые завершены в этом периоде (письмо от 12.02.2016 № БС-3-11/553@). Советуем обратиться за разъяснениями в свою ИФНС по месту учета, чтобы заполнение формы 6-НДФЛ за 2 квартал 2016 года не закончилось штрафом за неверные сведения (500 руб. п. 1 ст. 126.1 НК РФ).

Ответим на все вопросы по 6-НДФЛ!