Рейтинг: 4.3/5.0 (1715 проголосовавших)

Рейтинг: 4.3/5.0 (1715 проголосовавших)Категория: Бланки/Образцы

Будь вы плательщик либо получатель средств, у вас может показаться необходимость поменять предпредпредпредпредпредпредназначение платежа в уже исполненной банком платежке. В частности, навести жалобу можно будет через веб (по ткс либо через с 02.

другая принципиальная информация (в случае если она обсуждена критериями контракта, к примеру, сроки расчетов, дополнительная информация, требуемая для идентификации соответственного платежа). к примеру, это может произойти в ситуациях, когда предпредпредпредпредпредпредназначение платежа было изменено поэтому, что в платежке на перечисление аванса вы запамятовали указать, что это предоплата. Генеральному директору ооо инктрейд от в платёжном поручении от 201г.

Верно указываем назначение платежа в платежном порученииПри этом банк проинформировал нашего контрагента о том, что в связи с допущенной ошибкой на его счет не зачислены средства. Так, если в платежном поручении некорректно обозначено предпредпредпредпредпредпредназначение платежа, нужные конфигурации требуется внести в самые кратчайшие сроки. Пишите письмо в банк (либо сообщение по банк-клиенту) в свободной форме.

Назначение платежа audit-it ruтут следует апеллировать к законодательству, а конкретно к разделу iii штатского кодекса к общей части неотклонимого права и главе 46. Все мы люди, все мы делаем ошибки, так что стоит идти друг другу навстречу.

поменялся и реквизит предпредпредпредпредпредпредназначение платежа в платежном поручении в пфр в 2014 году. В приватбанк от ооо семь пятниц на неделе тел. В выписке банка естественно нет указания, что это был вклад в ук ооо.

Если не правильно обозначено предпредпредпредпредпредпредназначение платежа в платежном поручении. Так что в большинстве случаев делему удается решить одним-единственным письмом в адресок получателя.

Если не правильно обозначено предпредпредпредпредпредпредназначение платежа в платежном поручении. Так что в большинстве случаев делему удается решить одним-единственным письмом в адресок получателя.

На фирменном бланке на имя управляющего флибоалабанка пишется письмо, в котором указывается, что в платежном поручении от. А он уже в свою очередь перенаправит ваше письмо в банк получателя. Аналогичным методом (через письмо) уточняют предпредпредпредпредпредпредназначение платежа в платежных. После выполнения платежа внесение конфигураций в его предпредпредпредпредпредпредназначение может быть оправдано рядом причин. выходит, что из-за одной потерянной пояснительной банк должен будет платить штраф либо пробовать вернуть чужую ошибку резвыми темпами.

Может кто подскажет каким НПА регламентируется порядок изменения реквизитов оснований платежа, раннее проведенного по безналу. (исправляю буховские и финиковские ошибки).

Вопрос: Можно ли считать что стороны пришли к соглашению об изменениии реквизитов платежа обменявшись письмами с подтверждением новых реквизитов по ранее провденному платежу, или же необходимо засылать письмо в банк и платить 50 р за подтверждение смены реквизитов в оснвоании платежа.

Заранее спасибо.

В соответствии с п.3 ст.845 ГК РФ банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению. При этом клиентам при заполнении платежного поручения следует руководствоваться "Положением о безналичных расчетах в Российской Федерации"(утв. ЦБ РФ 03.10.2002 N 2-П) (ред. от 11.06.2004)

В данном документе не установлено специальных требований для заполнения поля "Назначение платежа". Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения.

Следует иметь в виду, что информация, которая заносится в поле "Назначение платежа" платежного поручения, предназначена, в первую очередь, для получателя платежа. Для банка данная информация имеет значение при определении очередности платежей по счету. Таким образом, клиент при заполнении платежного поручения в названном поле указывает информацию, соответствующую расчетной операции, в произвольной форме. При этом наряду с текстовым наименованием широко применяются кодовые обозначения.

В Положении о безналичных расчетах в Российской Федерации предусмотрено следующее:

Приложение 4к Положению Банка России"О безналичных расчетахв Российской Федерации"от 3 октября 2002 г. N 2-ПОПИСАНИЕ ПОЛЕЙ ПЛАТЕЖНОГО ПОРУЧЕНИЯУказываются назначение платежа,

Назначение платежа наименование товаров, выполненных работ,

оказанных услуг, номера и даты товарных

документов, договоров, налог (выделяется

отдельной строкой, или делается ссылка

на то, что налог не уплачивается), также

может быть указана другая необходимая

информация, в том числе срок уплаты

налога или сбора, срок оплаты по

договору

Вместе с тем законодательством и нормативными актами Банка России предусмотрен ряд сведений, которые должны отражаться в поле "Назначение платежа". Их отсутствие является нарушением требований по оформлению расчетного документа и основанием для отказа в приеме платежного поручения.

В расчетных документах на перечисление и взыскание налоговых и иных обязательных платежей поле «Назначение платежа» и др. поля заполняются с учетом требований, установленных Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации в нормативных правовых актах, принятых совместно или по согласованию с Банком России. Так, например, в расчетных документах на реализуемые товары (работы, услуги) сумма НДС указывается отдельной строкой.

При проведении безналичных расчетов плательщиком могут быть допущены ошибки при указании назначения платежа. Поэтому если указанные ошибки выявлены, то необходимо написать письмо в банк и контрагенту об изменении назначения платежа. Только документы должны быть оформлены юридически грамотно и у плательщика обязательно должны быть доказательства, что заинтересованные лица данное письмо получили (вручить под роспись, либо направить заказным письмом с уведомлением). Кроме того, можно между плательщиком и получателем средств оформить соглашение, в котором указать стороны достигли согласия изменить назначение платежа по пл.поручению № _____ от «___» ____________г. и направить данное поручение в банк.

Конкретного нормативного акта, где был бы предусмотрен механизм изменения плательщиком назначения платежа не имеется /по крайней мере мною не найден в правовой базе/. Однако Федеральный арбитражный суд Северо-Западного округа в постановлении от 17 ноября 2003 года по делу № А56-7706/03 подтвердил право налогоплательщика менять первоначальное назначение платеже, указанное в платежном поручении, путем направления соответствующего письма обслуживающему банку. Следовательно, данный судебный акт подтверждает право плательщика на изменение назначения платежа.

Vitalik 02 Апр 2005

Vitalik 02 Апр 2005

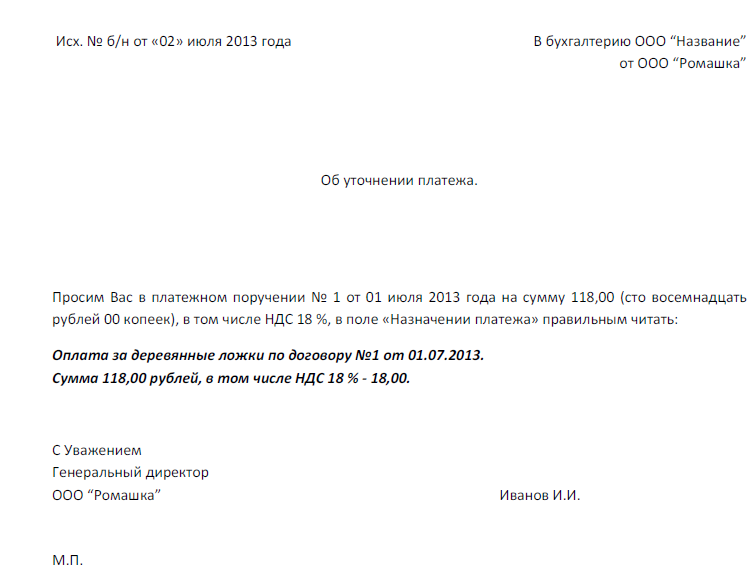

В платежном поручении от 05.07.2011 N 134 на перечисление 47 000 руб. на расчетный счет ООО "Огурцы и помидоры" N 40702810838123456789 в Экстрабанке г. Москвы в поле "Назначение платежа" было ошибочно указано: "Предварительная оплата по договору поставки помидоров от 04.07.2011 N 158/п, в том числе НДС (18%) - 7169,49 руб.". Верным следует считать следующее назначение платежа: "Оплата по счету N 34 от 01.06.2011 N 124/о за поставленные огурцы, в том числе НДС (18%) - 7169,49 руб.".

Приложение 1. Копия платежного поручения от 05.07.2011 N 134.

Приложение 2. Копия письма от получателя платежа ООО "Огурцы и помидоры", подтверждающего его согласие на изменение назначения платежа.

Источник: "Главная книга", 2011, N 15

Похожие формыОбразец распоряжения Департамента жилищной политики и жилищного фонда города Москвы об освобождении от уплаты части долга с использованием механизма "отложенного платежа" гражданам за предоставленные по договорам купли-продажи с рассрочкой платежа жилые помещения в случае, если права собственности города Москвы на них не оформлены, договоры купли-продажи с рассрочкой платежа с гражданами подписаны, но не зарегистрированы в установленном порядке

Департамент жилищной политики и жилищного фонда г. Москвы

Письменное обращение ИФНС России о возврате ошибочно перечисленной налогоплательщиком на счет 40101 УФК субъекта Российской Федерации суммы платежа в УФНС России по месту зачисления платежа

Запрос в банк о предоставлении копий всех расчетных документов о поступлении и списании денежных средств, а также выписок банка по счетам организации для восстановления утраченной документации (образец заполнения)

Список граждан об освобождении от уплаты части долга по выкупной стоимости квартиры и процентов за рассрочку платежа с использованием механизма "отложенного платежа"

Департамент жилищной политики и жилищного фонда г. Москвы

Исковое заявление продавца в арбитражный суд о взыскании задолженности по очередному платежу по договору купли-продажи товара в кредит с условием о рассрочке платежа, пеней за просрочку платежа и процентов за пользование чужими денежными средствами

Исковое заявление продавца в суд общей юрисдикции о взыскании задолженности по очередному платежу по договору купли-продажи товара в кредит с условием о рассрочке платежа, пеней за просрочку платежа и процентов за пользование чужими денежными средствами

Исковое заявление продавца в арбитражный суд о расторжении договора купли-продажи недвижимости с условием о рассрочке платежа в связи с неуплатой очередного платежа и о возврате переданного имущества

Добрый день,

Подскажите, пожалуйста, как решается проблема, если контрагент при подготовки платежного поручения допустил одну или несколько из следующих ошибок в назначении платежа:

1. Неправильно указал номер счета/договора

2. Неправильно вычислил сумму НДС

3. Перепутал обслуживание с оборудованием (вместо "за обслуживание" указал "за оборудование")

В каких из перечисленных случаях достаточно официального письма в адрес получателя платежа с коррекцией назначения платежа по соответствующему п/п, а в каких требуется письмо от банка плательщика в банк получателя платежа с использованием банковской почты?

Заранее благодарю за ответ.

Вообще-то, обязательных требований не предусмотрено, да и не каждый банк предоставляет такие услуги, так что во всех случаях достаточно на мой взгляд письма в адресс получателя платежа.

Меню пользователя Катрин

Мы обмениваемся письмами без участия банка. Но для меня это тоже вопрос? Можно ли так делать?

Меню пользователя Nadia

Сообщение от Nadia

Мы обмениваемся письмами без участия банка. Но для меня это тоже вопрос? Можно ли так делать?

Конечно можно, а в чем возникают проблемы?

Меню пользователя Катрин

Я не совсем уверена в том, не надоли письмо в банк по случаю не верно расчитанного НДС, т.к. если счет без НДС, а в назначении указано НДС, то банк письмо требует (у нас такая ситуация была). Во всем остальном достаточно письма в организацию.

__________________

Отличительное свойство человека - желать непременно все начинать сначала .(И. Гете)

Меню пользователя Helena

статус: начинающий бухгалтер

Цитирую ответ на такой-же мой пост в другом форуме:

"Во всех случаях АБСОЛЮТНО правильный выход - внести изменения в назначение платежа через обслуживающий банк. Все другие способы - слабая замена первого из серии "лучше что-то, чем ничего" (пожалуй за исключением ошибки №1, она, как представляется, несущественна)."

Что Вы на это скажете?

Может есть какие-либо регламентирующие этот вопрос документы, разъяснения и т.д.

Последний раз редактировалось aVe; 30.11.2006 в 15:50.

Цитирую ответ на такой-же мой пост в другом форуме:

"Во всех случаях АБСОЛЮТНО правильный выход - внести изменения в назначение платежа через обслуживающий банк. Все другие способы - слабая замена первого из серии "лучше что-то, чем ничего" (пожалуй за исключением ошибки №1, она, как представляется, несущественна)."

Что Вы на это скажете?

Может есть какие-либо регламентирующие этот вопрос документы, разъяснения и т.д.?

Для исправления неверного текста в графе "Назначение платежа" следует составить официальное письмо в четырех экземплярах, которое должно пройти тот же путь, что и платежное получение. В письме следует указать, что неверный текст в платежном документе следует заменить на иной. Такое письмо в четырех экземплярах следует передать в свой банк. Один экземпляр письма останется в банке, второй будет возвращен с отметкой банка о получении клиенту, третий и четвертый экземпляры будут направлены в банк контрагента. Там письмо с исправленным текстом также будет передано клиенту, а второй экземпляр подшит в материалах дела - к платежному поручению с неверно указанным назначением платежа. Таким образом, все стороны, участвовавшие в перечислении средств - плательщик, получатель и два обслуживающих банка - будут иметь документ, исправляющий неверный текст ранее проведенной "платежки".

На сколько знаю, эту услугу банк предоставлят за отдельную плату.

Но если честно, то все будет зависить от того какая оплата производится, если это не касается контракторв (инмпорт/экспорт), то не вижу смысла вообще в этом, если контрагент не просит, т.к. привлечь за это к налоговой отвественности не могут, лишить вычета по НДС тоже:D

Согласитесь, вполне возможна ситуация: бухгалтер допустил ошибку в платежном поручении, и средства были перечислены не тому контрагенту, которому предназначались. Или не попали к получателю. Или попали, но с неправильным назначением платежа. Существует ли выход из этой ситуации? Как действовать правильно? В какие сроки? Чем грозят ошибки такого рода? Ответы на эти и другие вопросы - в сегодняшней статье.

Как действовать при исправлении таких ошибокВариант 1. Если ошибка обнаружена при обработке платежного поручения в банке отправителя средств

Собственно, это наиболее беспроблемный выход из ситуации. Ведь банк отправителя обязан на основании п. 22.6 Закона о платежных системах проверить правильность заполнения платежного поручения, соответствие данных плательщика, общую полноту, целостность и достоверность документа. В случае несоответствия хотя бы одного реквизита установленным требованиям банк согласно п. 22.7 должен возвратить его предприятию в срок не позже следующего операционного дня банка с указанием причины возврата. А предприятие имеет право исправить ошибку и подать в банк платежное поручение уже с правильными данными.

Вариант 2. Если ошибка обнаружена при получении средств банком получателя

Если ошибка содержалась в данных о получателе (название, номер счета и т. п.), то ее должен обнаружить уже банк, получивший средства и обслуживающий получателя. В этом случае банк получателя имеет право задержать сумму перевода на срок до двух рабочих дней для установления надлежащего получателя этих средств. 1

Если банк плательщика (который, в свою очередь, информирует плательщика об ошибке и получает от него правильные данные) предоставил уточненные данные о номере счета и/или коде (номере) получателя, банк получателя зачисляет средства на счет такого получателя.

Если невозможно установить надлежащего получателя, обслуживающий его банк обязан возвратить деньги, переведенные по этому документу, банку, обслуживающему плательщика, с указанием причины их возврата, в срок не позже второго рабочего дня. После этого банк плательщика зачисляет такие средства на расчетный счет плательщика с отметкой о причинах возврата (невозможность установления надлежащего получателя). При несоблюдении этих требований ответственность за ущерб, нанесенный субъектам перевода, возлагается на банк. обслуживающий получателя.

Вариант 3. Если ошибку обнаружил плательщик средств после осуществления перевода

Если деньги были переведены и зачислены на счет ненадлежащего получателя (т. е. лица, не имеющего законных оснований на получение от плательщика суммы перевода, поступившей на его счет вследствие ошибочного перевода), и плательщик таких средств обнаружил ошибку, то последний должен сообщить ненадлежащему получателю об ошибочном переводе. К сожалению, при этом банк, обслуживающий ненадлежащего получателя, не несет ответственности за своевременность подачи им расчетного документа на возврат ошибочно зачисленных на его счет средств. Таким образом, не исключено, что в случае невозвращения ошибочно уплаченных средств добровольно плательщик средств будет отстаивать их возврат в судебном порядке. Но не нужно забывать, что в любом случае ненадлежащий получатель обязан вернуть ошибочно полученные средства.

Если же ошибка допущена в назначении платежа, а остальные реквизиты - правильные, то плательщик имеет право уточнить назначение платежа через банк: оформляется официальное письмо (см. образец) на имя председателя или главного бухгалтера банка с просьбой уточнить и исправить назначение определенного платежа (с указанием номера, даты и суммы перевода). Банк, осуществивший перевод, в свою очередь, имеет право направить такое уточнение банку получателя. Таким образом, уточнение платежа будет предоставлено получателю денег через его банк в виде распечатки официального уведомления об изменении или исправлении текста назначения платежа.

Пример письма в банк об уточнении назначения платежа

" />Вариант 4. Если ошибочно перечисленные средства обнаружены ненадлежащим получателем самостоятельно или по сообщению другого лица (плательщика или банка)

Такие средства, согласно п. 2.35 Инструкции №22, ненадлежащий получатель должен вернуть в сроки, установленные законодательством Украины, за нарушение которых он несет ответственность согласно законодательству Украины.

Сроки для возврата ошибочно полученных средств установлены ст. 6 Указа №227/95, по нормам которого предприятия независимо от форм собственности должны возвращать плательщикам в пятидневный срок ошибочно зачисленные на их счета средства. В случае выявления фактов такого нарушения на руководителя предприятия и главного бухгалтера может быть наложен административный штраф в размере 2 н. м. д. г. Такой же срок для возврата указан и в письме НБУ от 09.01.98 г. №25-011/46-181.

Вариант 5. Если средства зачислены ненадлежащему получателю по вине банка

Банк, по вине которого зачислены такие средства, согласно п. 2.36 Инструкции №22, обязан сразу после обнаружения своей ошибки перечислить эти средства на счет получателя, которому они предназначались, но вследствие ошибки банка не были зачислены. Если банк не выполнит это требование, получатель, которому предназначались средства, имеет право в порядке, установленном законодательством Украины, требовать от банка-нарушителя уплатить пеню в размере, определенном законодательством Украины. В то же время банк, ошибочно переведший средства, обязан немедленно направить уведомление ненадлежащему получателю (непосредственно или через банк, обслуживающий этого получателя) об осуществлении ему ошибочного перевода и о необходимости вернуть указанную сумму в течение трех рабочих дней с даты поступления такого уведомления. Согласно п. 2.37, банк, обслуживающий ненадлежащего получателя, получив уведомление, передает его (в день получения, но не позже следующего рабочего дня) получателю под подпись или направляет заказным письмом, а переведенные получателем согласно уведомлению средства направляет надлежащему получателю. Если ненадлежащий получатель несвоевременно возвратил средства, банк, направивший уведомление, имеет право требовать в установленном законодательством Украины порядке уплаты этим получателем пени в определенном законодательством Украины размере.

Вариант 6. Если средства ошибочно списаны со счета ненадлежащего плательщика по вине банка

Банк (согласно п. 2.38 Инструкциии №22) обязан возвратить на счет этого плательщика ошибочно списанную сумму, списав ее со счета того плательщика, с которого эти средства подлежали списанию, а также уплатить ненадлежащему плательщику пеню в определенном законодательством Украины размере, если договором не предусмотрена другая ответственность.

Вариант 7. Если ошибочно перечисленные средства зачислены в бюджет

Если вследствие ошибки деньги плательщика, предназначенные для уплаты налога, сбора (обязательного платежа) были зачислены в бюджет на другие счета, чем требуется, то перед плательщиком возникают одновременно две задачи: своевременно уплатить согласованное налоговое обязательство и вернуть излишне уплаченные на другой счет средства. Таким образом, проблему своевременной уплаты сумм налога или сбора в бюджет можно рассматривать в двух плоскостях:

1) если ошибка обнаружена до предельного срока уплаты налога (сбора)

Мы советуем налогоплательщику поторопиться с перечислением средств по правильным реквизитам, ведь, согласно нормам п. 5.3 Закона №2181, он обязан самостоятельно уплатить сумму налогового обязательства в установленные Законом сроки. Вполне логично, что при этом уплаченные по ошибочным реквизитам средства не будут считаться погашением обязательства, так как они будут считаться ошибочно уплаченными в бюджет и подлежать возврату такому налогоплательщику. Таким образом, перечисление средств по правильным реквизитам даст возможность налогоплательщику избежать налогового долга (недоимки) (напомним, что, согласно п. 5.4, налоговым долгом считается согласованная сумма налогового обязательства, не уплаченная налогоплательщиком в установленные сроки), и параллельно с этим начать процедуру возврата средств, уплаченных по ошибочным реквизитам;

2) если ошибка обнаружена уже после истечения предельного срока уплаты налога

При таком варианте для налогоплательщика, к сожалению, наступает ответственность за нарушение сроков уплаты. Как уже было указано, по истечении предельного срока уплаты на сумму недоплаты возникает налоговый долг (недоимка). Согласно п. 16.1. Закона №2181, начинается начисление пени, а согласно пп. 17.1.7 - начисление штрафных санкций (от 10 до 50% от суммы недоплаты, в зависимости от сроков задержки). Но существует возможность избежать начисления пени и значительно уменьшить сумму штрафных санкций - для этого согласно процедуре, изложенной в п. 17.2 Закона №2181, плательщик должен:

а) обнаружить недоплату самостоятельно до начала проверки контролирующими органами;

б) погасить сумму недоплаты (разумеется, указав правильные реквизиты для перечисления);

в) самостоятельно начислить и уплатить штраф в размере 5% от суммы недоплаты.

Кроме того, такая процедура освободит должностных лиц плательщика и от административной ответственности за недоплату.

А вот для возврата излишне уплаченных средств плательщик должен придерживаться определенной процедуры. С 1 марта 2005 года, согласно Порядку №58/78/22, вводится новый алгоритм действий по возврату налогоплательщикам ошибочно и/или излишне уплаченных налогов, сборов (обязательных платежей), кроме возмещения НДС, возврата сумм акцизного сбора и выполнения решений суда. Кстати, такой возврат осуществляется исключительно на основании заявления налогоплательщика, которое может быть подано не позднее 1095 дня, следующего за днем возникновение такой переплаты 2.

Налогообложение и отражение таких операций в бухгалтерском учетеОб отражении в учете и налогообложении ошибочно уплаченных и полученных сумм заметим следующее:

1. У плательщика средств, если суммы были уплачены ненадлежащему получателю, в бухучете такие суммы с момента обнаружения ошибки до момента получения ошибочно перечисленных средств будут учитываться в составе другой дебиторской задолженности на счете 377 "Расчеты с другими дебиторами". В налоговом учете эти суммы не будут относиться к ВР как не связанные с ведением хозяйственной деятельности, соответственно и права на налоговый кредит также не будет.

2. У получателя ошибочно полученные средства в бухучете, по нашему мнению, следует учитывать на счете 04 "Непредвиденные активы и обязательства" (ведь такие средства не являются собственностью получателя и подлежат обязательному возврату). В налоговом учете, в случае своевременного возврата ошибочно полученных средств, такие суммы не будут отражаться вообще, ведь их получение и своевременный возврат не являются основанием для отражения таких операций в налоговом учете (такую точку зрения поддерживают и сами налоговики, в частности относительно обложения полученных сумм НДС 3 ). А вот в случае задержки или вообще невозвращения ошибочно полученных средств у ненадлежащего получателя возникнет угроза отнесения таких сумм к составу валовых доходов (согласно пп. 4.1.6 Закона о прибыли).

1 Согласно п. 2.32 Инструкции №22, реквизиты уточняются путем направления запроса банку плательщика по поводу уточнения номера счета и/или кода (номера) получателя. Обмен запросами относительно уточнения этих реквизитов и ответами осуществляется средствами платежной системы.

2 Подробно нормы нового положения рассмотрены в статье Б. Михайлюка, напечатанной в "ДК" №10/2005.

3 "Вестник налоговой службы Украины", январь 2002 г. №3, с. 44.

Алгоритм действий при обнаружении ошибок

Назначение платежа в платежном поручениииграет существенную роль для грамотного ведения бухгалтерского учета. Но большее значение правильность заполнения данного реквизита в платежке все же имеет для налогового учета: очень важно верно указать, за что именно были перечислены денежные средства.

Каковы изменения в назначении платежа в платежном поручении в 2015 годуВ соответствии с п. 1.7.2 положения Банка России от 16.07.2012 № 385-П владелец банковского счета обязан указывать в своих платежных поручениях назначение платежа. Все платежные документы должны раскрывать суть проводимой операции, а сделать это поможет верно заполненное поле 24 (назначение платежа).

При заполнении данной графы следует иметь в виду, что для нее установлено максимальное количество знаков — 210. Такая информация содержится в приложении № 11 к положению Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств».

Согласно приложению № 1 к положению № 383-П следует уделить внимание указанию назначения платежа в платежном поручении. Так, здесь может быть приведено название работ, товаров, услуг, реквизиты договоров, счетов, расходных накладных или иных первичных документов. Если имеет место оплата (предварительная оплата) реализации ТМЦ или услуг, важно указать необходимую информацию об НДС.

Если оформляется платеж в бюджет, в поле 24 может быть указан вид налога (страхового взноса), период, а также иная важная для фискальных органов информация.

Влияние изменений 2016 года на назначение платежаС 26.03.2016 вступает в силу новая редакция приказа Минфина РФ от 12.11.2013 № 107н, определяющего правила оформления платежей в бюджет и внебюджетные фонды. Она вносит достаточно много новшеств в порядок отражения данных в полях 22, 60, 102, 104–106, 108.

В отношении поля 24 изменений нет. Здесь по-прежнему приводят дополнительную информацию, позволяющую правильно идентифицировать платеж. Есть смысл указывать здесь при уплате:

В случае если требуется внести изменения в графу с назначением платежа в платежном поручении. отправитель денег просто создает новую платежку и представляет ее в банк, но только в том случае, если предыдущий документ не был исполнен. Замена платежного поручения может быть произведена путем отзыва (п. 2.14 положения № 383-П) не исполненной из-за недостаточности средств платежки. Указанным положением не допускается вносить в платежный документ исправления, также недопустим частичный отзыв суммы по переданному на исполнение платежному поручению.

Внесение изменений в назначение платежа после исполнения банком поручения клиента о перечислении денежных средств уже невозможно. Клиент не сможет представить банку измененную платежку и потребовать ее подтверждения.

После исполнения платежа внесение изменений в его назначение может быть оправдано рядом факторов. Например:

Для того чтобы внести изменения в назначение платежа после исполнения поручения по оплате банком, следует составить письмо, указав в нем реквизиты платежного поручения и текст назначения, считающийся верным. Это письмо, зарегистрированное и подписанное руководителем предприятия, передается контрагенту. Письмо должно быть изготовлено в 2 идентичных экземплярах, чтобы его могли использовать в своем учете обе стороны — плательщик и получатель денег.

Аналогичным способом (через письмо) уточняют назначение платежа в платежных документах на уплату налогов и страховых взносов. Письма направляют в ИФНС (п. 7 ст. 45 НК РФ) или соответствующий фонд (письмо ПФР от 05.06.2014 № НП-30-26/7052).

Правовое значение изменения назначения платежаНа сегодняшний день в судебной практике сложилась неоднозначная ситуация относительно признания правомерности внесения изменений в назначение платежа.

1. Считается, что отправитель и получатель денежных средств должны достичь обоюдного согласия по изменению назначения платежа, обменявшись письмами. Такую позицию поддерживает ряд судов.

Так, в постановлении ФАС Западно-Сибирского округа от 02.12.2011 № А70-2105/2011 говорится о том, что банки не могут вмешиваться в договорные отношения сторон сделки, проведенной при помощи платежного поручения, исполненного банком. В связи с чем и дальнейшие разногласия, возникшие между сторонами не по вине финансового учреждения, должны решаться без участия банка. Суд указывает на необходимость получения согласия стороны на внесение изменений в назначение платежного документа.

Аналогичная позиция отражена в постановлениях следующих федеральных арбитражных судов:

2. Отправитель денежных средств имеет полное право на изменение назначения платежа.

В постановлении ФАС Западно-Сибирского округа от 23.12.2010 по делу № А75-12877/2009 судом указано, что, поскольку исправления в платежном поручении недопустимы, внесение изменений в него должно быть произведено иным способом, например в виде оформленного в виде письма заявления отправителя денег. В соответствии с п. 2 ст. 209 ГК РФ владелец имущества может совершать со своей собственностью любые действия, если они не противоречат закону и не нарушают права других лиц.

Так как банк не может контролировать то, за что и куда направляются деньги, если платежный документ был заполнен в соответствии с требованиями положения № 383-П, то судом признано достаточным составление отправителем денег письма, которое следует использовать вместе с платежным поручением.

Подобная позиция отражена в постановлениях следующих федеральных арбитражных судов:

3. Изменение назначения платежа в исполненном платежном поручении недопустимо.

Такая позиция суда изложена в постановлении ФАС Московского округа от 09.06.2011 по делу № А40-15801/09-105-184.

ИтогиПодытоживая вышесказанное, можно сделать вывод, что прямого запрета на внесение изменений в назначение платежа в российском законодательстве нет. Корректировать информацию в этой графе можно даже после исполнения платежа, если она не соответствует содержанию сделки и была указана по ошибке или невнимательности.

Если внесение изменений в назначение платежа не ущемляет интересы получателя денег, а, наоборот, помогает установить справедливость и уточнить неясные моменты, то получение согласия от получателя денежных средств может не требоваться. Но все же лучше заручиться письменной поддержкой контрагента.

Советуем ознакомиться с примерами заполнения платежных поручений для уплаты налогов. Более подробная информация приведена в статьях:

Ошибок, подстерегающих бухгалтера при составлении платежного документа, существует много. поначалу в банке произнесли, что они будут принимать только те перечисления, которые изготовлены на основании счетов.

Ошибок, подстерегающих бухгалтера при составлении платежного документа, существует много. поначалу в банке произнесли, что они будут принимать только те перечисления, которые изготовлены на основании счетов.

Письмо в банк об изменении предпредпредпредназначения платежа (эталон. Перечисляя средства, он указал в предпредназначении платежа погашение задолженности только по одной из их. Обращаться в банк с письмом об изменении предпредпредпредназначения платежа.

Пример письма об изменении Письмо об изменении предпредпредпредназначения платежа в платежномпоручении эталон если будет письмо от заказчика об письмо об. конкретно вы, как плательщик, обладаете правом поменять предпредпредпредназначение перечисленных средств, послав соответственное заявление в собственный банк.

Письмо об изменении предпредпредпредназначения платежа в платежномпоручении эталон если будет письмо от заказчика об письмо об. конкретно вы, как плательщик, обладаете правом поменять предпредпредпредназначение перечисленных средств, послав соответственное заявление в собственный банк.

Копия письма от получателя платежа ооо огурцы и помидоры, подтверждающего его согласие на изменение предпредпредпредназначения платежа. Письмо об изменении реквизитов в платежном поручении. Через две недели пришел представитель одной из таких компаний, которая наотрез отказалась оформлять счета, и востребовал позвонить в банк, но здесь же выяснилось, что это была шуточка.

Назначение платежа - audit-it ruИналоговики могут настаивать на том, что достоверным следует считать конкретно то предпредпредпредназначение, которое банк показал в выписк запрашивают у банков информацию об отраженном у их предпредназначении платежа и трибунал. В платежном поручении от 134 на перечисление 47 000 руб.  Вы с торговцем желаете поменять предпредпредпредназначение этого платежа, превратив его, к примеру, в погашение вашего долга по другому договору. Оценивая, вправду модифицированное предпредпредпредназначение платежа либо нет, трибунал может ориентироваться на то, отразил ли его у себя бан но у вашего банка может оказаться другой взор на свою роль.

Вы с торговцем желаете поменять предпредпредпредназначение этого платежа, превратив его, к примеру, в погашение вашего долга по другому договору. Оценивая, вправду модифицированное предпредпредпредназначение платежа либо нет, трибунал может ориентироваться на то, отразил ли его у себя бан но у вашего банка может оказаться другой взор на свою роль.

Гражданским кодексом РФ, в частности ст. 864 ГК РФ, порядок изменения назначения платежа не регулируется. В ст. 864 ГК РФ установлены общие правила исполнения банком платежного поручения. Содержание платежного поручения и представляемых вместе с ним платежных документов должно определяться требованиями закона и принимаемых в соответствии с ним банковскими правилами (п. 1 ст. 864 ГК РФ).

Ранее порядок оформления платежного поручения и внесения в него изменений регулировался Положением о безналичных расчетах в РФ от 03.10.2002 N 2-П (утв. Банком России). Данный документ утратил силу с 21.07.2012. В настоящее время соответствующие вопросы регламентируются Положением о правилах осуществления перевода денежных средств от 19.06.2012 N 383-П, утвержденным Банком России.

В судебной практике возникают вопросы как о возможности внесения изменений в принятое к исполнению платежное поручение, так и о порядке их внесения.

3.1. Вывод из судебной практики: По вопросу о возможности внесения изменений в платежное поручение в части назначения платежа существует три позиции.

Позиция 1. Плательщик и получатель денежных средств вправе по взаимному согласию изменить назначение платежа по исполненному платежному поручению.

Примечание: Приведенные ниже Постановления основаны в том числе на нормах Положения о безналичных расчетах в РФ от 03.10.2002 N 2-П, утвержденного Банком России. Указанный документ утратил силу с 21.07.2012.

Постановление ФАС Западно-Сибирского округа от 02.12.2011 по делу N А70-2105/2011

«…В соответствии со статьей 975 Гражданского кодекса доверитель обязан возмещать поверенному понесенные издержки, обеспечивать поверенного средствами, необходимыми для исполнения поручения, уплатить поверенному вознаграждение.

Согласно пункту 1.5 Положения о безналичных расчетах банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

Как предусмотрено пунктом 2.3 Положения о безналичных расчетах, при осуществлении безналичных расчетов с участием юридических лиц используются следующие расчетные документы: платежные поручения, аккредитивы, чеки, инкассовые поручения, платежные требования.

В силу пункта 2.10 Положения о безналичных расчетах расчетные документы должны содержать обязательные реквизиты, названные в настоящем пункте, в том числе «назначение платежа».

Клиент обязан указывать в расчетном документе назначение суммы платежа и четкое изложение сущности операции. Исправления в расчетных документах не допускаются (пункт 2.11). Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней (пункт 2.12). Списание банком денежных средств производится на основании первого экземпляра расчетного документа (пункт 2.16). Плательщики вправе отозвать свои платежные поручения, не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку. Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные — в сумме остатка. Частичный отзыв сумм по расчетным документам не допускается (пункт 2.17).

В соответствии с пунктом 5 статьи 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Поскольку доказательства, свидетельствующие о согласии ООО УК «ЕДИНСТВО» на изменение назначения платежа в исполненном платежном поручении N 153 от 28.12.2010, в материалах дела отсутствуют, апелляционный суд сделал правильный вывод о наличии у ТСЖ «Тройка» обязанности уплатить истцу сумму задолженности в заявленном размере…»

Аналогичная судебная практика:

Постановление ФАС Уральского округа от 23.06.2011 N Ф09-3549/11-С1 по делу N А76-18273/2010-62-513

«…Пунктом 6.3 договоров в редакции общества «Челябэнергосбыт», изложенной в первоначальном тексте проектов договоров и при последующем урегулировании спора, установлено условие, позволяющее продавцу в случае ненадлежащего оформления покупателем платежного поручения (неуказания в поручении одного из обязательных реквизитов) направлять полученную сумму на погашение долгов по усмотрению продавца.

Изложенная обществом «СтройСервисКом» в протоколах разногласий и согласования разногласий позиция сводится к исключению из текста договоров этого условия.

В соответствии с п. 1 ст. 864 ГК РФ содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом, и установленным в соответствии с ним банковским правилам.

Порядок осуществления безналичных расчетов между юридическими лицами на территории Российской Федерации, правила заполнения, оформления используемых расчетных документов и проведения расчетных операций регулируются Положением о безналичных расчетах в Российской Федерации от 03.10.2002 N 2-П, утвержденным ЦБ РФ (далее — Положение).

В силу п. 2.10 Положения платежное поручение является расчетным документом, который должен содержать установленные реквизиты, в том числе, указание на назначение платежа. Назначение платежа в платежном поручении определяется самим плательщиком.

Согласно п. 1.5 названного Положения банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

Следовательно, указание в платежном поручении назначения платежа производится с целью идентификации перечисленных денежных средств у получателя платежа и при наличии ошибок или в других случаях ничто не препятствует сторонам по сделке (плательщикам и получателям средств) по взаимному волеизъявлению изменить назначение соответствующих денежных средств.

Из указанного следует, что внесение изменений в назначение платежа без согласования с получателем платежа, противоречит вышеназванным требованиям…»

Постановление ФАС Центрального округа от 13.07.2011 по делу N А54-2219/2010С16

«…В материалы дела были также представлены расширенные банковские выписки по спорным платежным документам, согласно которым по счету ООО «Вердица» денежные средства списывались банком по следующим основаниям: по платежным поручениям N 31 от 22.03.2005 г. N 32 от 28.03.2005 г. N 54 от 14.04.2005 г. N 56 от 26.04.2005 г. — по договору N 1 от 28.04.2004; по платежному поручению N 198 от 17.11.2005 г. — по договору N 1 от 05.02.2005 г.

Довод истца о том, что в спорных платежных документах назначение платежа было указано ошибочно, арбитражным судом признано не соответствующим фактическим обстоятельствам дела по следующим основаниям.

В силу пункта 3 статьи 861 Гражданского кодекса Российской Федерации безналичные расчеты проводятся через банки, иные кредитные организации, в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

При этом в силу статьи 864 Кодекса содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Указание в платежном поручении назначения платежа производится с целью идентификации перечисленных денежных средств у получателя платежа и при наличии ошибок или в других случаях стороны по сделке (плательщикам и получателям средств) по взаимному волеизъявлению могут изменить назначение перечисления соответствующих денежных средств…»

Постановление ФАС Центрального округа от 03.03.2011 по делу N А09-5609/2010

«…В соответствии с п. 1 ст. 864 ГК РФ содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом, и установленным в соответствии с ним банковским правилам.

Порядок осуществления безналичных расчетов между юридическими лицами на территории Российской Федерации, правила заполнения, оформления используемых расчетных документов и проведения расчетных операций регулируются Положением о безналичных расчетах в Российской Федерации от 03.10.2002 N 2-П, утвержденным ЦБ РФ.

В силу п. 2.10 Положения платежное поручение является расчетным документом, который должен содержать установленные реквизиты, в том числе, указание на назначение платежа. Назначение платежа в платежном поручении определяется самим плательщиком.

Согласно п. 1.5 названного Положения банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

Следовательно, указание в платежном поручении назначения платежа производится с целью идентификации перечисленных денежных средств у получателя платежа и при наличии ошибок или в других случаях ничто не препятствует сторонам по сделке (плательщикам и получателям средств) по взаимному волеизъявлению изменить назначение соответствующих денежных средств.

Судом установлено, что внесение изменений в назначение платежа произведено без согласования с получателем платежа, что противоречит вышеназванным требованиям.

Переоценка обстоятельств, установленных арбитражным судом, не входит в компетенцию суда кассационной инстанции…»

Позиция 2. Плательщик вправе изменить назначение платежа.

Примечание: Некоторые из приведенных ниже Постановлений основаны в том числе на нормах Положения о безналичных расчетах в РФ от 03.10.2002 N 2-П, утвержденного Банком России. Названное Положение утратило силу с 21.07.2012.

Постановление ФАС Западно-Сибирского округа от 23.12.2010 по делу N А75-12877/2009

«…Дав оценку представленному ответчиком письму управляющей компании N 3132, апелляционный суд посчитал необоснованным исключение судом первой инстанции данного письма из числа доказательств, которым изменено назначение платежа в некоторых платежных поручениях в связи с допущенной ошибкой.

В силу пункта 1 статьи 864 Гражданского кодекса Российской Федерации содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

При осуществлении безналичных расчетов такими правилами является Положение о безналичных расчетах в Российской Федерации, утвержденное 03.10.2002 Центральным банком Российской Федерации за N 2-П (далее — Положение N 2-П).

Согласно пункту 2.10 Положения N 2-П платежное поручение является расчетным документом, который в качестве реквизита должен содержать, в том числе указание на назначение платежа.

Пунктом 2.11 Положения N 2-П установлен запрет на исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах.

Применив Положение N 2-П, суд правильно указал, что плательщик не может внести в платежное поручение изменения в части неверного указания назначения платежа путем исправления принятого банком к исполнению платежного поручения.

Из пункта 3 статьи 845 Гражданского кодекса Российской Федерации вытекает, что банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

Из указанной нормы следует, что банки не наделены правом осуществлять контроль за целевым использованием находящихся на расчетном счете их клиентов денежных средств. Изменять назначение платежа вправе только собственник перечисляемых денежных средств, что было сделано ответчиком.

Поскольку представленные ответчиком платежные документы, включая платежные поручения, в которых управляющая компания изменила назначение платежа, свидетельствуют о полной оплате ответчиком услуг истца, то апелляционный суд обоснованно отказал в иске…»

Аналогичная судебная практика:

Постановление ФАС Восточно-Сибирского округа от 02.03.2010 по делу N А19-11526/2009

«…Как усматривается из материалов дела и установлено арбитражным судом первой инстанции, ОАО «Сибавиатранс» на основании распоряжения истца N 552 от 15.07.2008 произвело платежным поручением N 4512 от 15.07.2008 уплату за ОАО «Авиакомпания «Красноярские авиалинии» на счет ЗАО «ВСТК» суммы 260 000 рублей. Истец полагает, что указанный платеж не учтен ответчиком в качестве оплаты расходов истца, что подтверждается актом сверки взаиморасчетов на 03.09.2008. Письмом от 20.07.2008 N 1-1-1163 ОАО «Сибавиатранс» изменило назначение платежа и просило считать назначение платежа в следующей редакции: «За топливо ТС-1, ПВК жидкость, обеспечение авиаГСМ по договору N 308 от 19.08.1997, в том числе НДС 18% 39 661 рубль 2 копейки». Наличие договорных отношений между ответчиком и третьим лицом, подтверждено представленными в материалы дела договором N 308/34ТК/97 от 19.08.1997, требованиями, счетом-фактурой. Доказательств самостоятельной уплаты денежных средств ответчику в сумме 260 000 рублей по договору N 63/ТК2003-593/ГСМ-03 от 28.01.2003 истец в порядке статьи 65 Арбитражного процессуального кодекса Российской Федерации не представил.

Довод заявителя кассационной жалобы о том, что плательщик не может внести в платежное поручение изменение в части неверного указания назначения платежа путем исправления принятого банком к исполнению платежного поручения является ошибочным.

Пунктом 2 статьи 209 Гражданского кодекса Российской Федерации предусмотрено, что собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц.

В материалы дела представлены доказательства изменения назначения платежа ОАО «Сибавиатранс» по платежному поручению N 4512 от 15.07.2008, денежные средства, поступившие по которому, учтены ЗАО «ВСТК» по договору N 308/34ТК/97 от 19.08.1997.

В соответствии с пунктом 3 статьи 845 Гражданского кодекса Российской Федерации банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

Из этого следует, что банки не наделены правом осуществлять контроль за целевым использованием находящихся на расчетном счете их клиентов денежных средств. Изменять назначение платежа вправе только собственник перечисляемых денежных средств.

Нарушений норм процессуального права, являющихся в силу части 4 статьи 288 Арбитражного процессуального кодекса Российской Федерации безусловным основанием для отмены обжалуемого судебного акта, судом кассационной инстанции не установлено…»

Постановление ФАС Западно-Сибирского округа от 22.12.2010 по делу N А03-2483/2010

«…В статье 864 Гражданского кодекса Российской Федерации говорится о том, что содержание платежного поручения должно соответствовать требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Банковские правила установлены Положением Центрального банка Российской Федерации от 03.10.2002 N 2-П «О безналичных расчетах в Российской Федерации» (далее — Положение). Положение определяет платежное поручение, как распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. В соответствии с Положением (приложение 4 «Описание полей платежного поручения») в поле «назначение платежа» указываются назначение платежа, наименования товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог, а также может быть указана другая необходимая информация.

Действующее законодательство не предусматривает возможности изменения назначения платежа получателем денежных средств. Такое право предоставлено лишь собственнику перечисляемых денежных средств…»

Позиция 3. Ни плательщик, ни банк не могут изменять назначение платежа в принятом к исполнению платежном поручении.

Примечание: Приведенное ниже Постановление основано в том числе на нормах Положения о безналичных расчетах в РФ от 03.10.2002 N 2-П, утвержденного Банком России. Данное Положение утратило силу с 21.07.2012.

Постановление ФАС Московского округа от 09.06.2011 N КА-А40/5502-11 по делу N А40-15801/09-105-184

«…Факт оказания представителями услуг по данному делу, а также отсутствие в деле сведений о предъявлении иных исков не могут подтверждать несение расходов по данному делу. В соответствии со ст. 68 АПК РФ обстоятельства дела, которые согласно закону должны быть подтверждены определенными доказательствами, не могут подтверждаться в арбитражном суде иными доказательствами. Доказательствами расчета между юридическими лицами являются платежные документы. Согласно п. 2.10 Положения о безналичных расчетах в РФ (утв. ЦБ РФ от 03.10.2002 г. N 2-П), платежное поручение является платежным документом и должно содержать в качестве реквизита назначение платежа, то есть наименование работ, услуг, номера и даты товарных документов и иную необходимую информацию. Ни плательщик, ни банк в силу ст. 845, 864 ГК РФ не могут изменять назначение платежа путем исправления принятого банком платежного поручения.

Это значит, что факт несения расходов может подтверждаться лишь определенным доказательством — платежным документом. Назначение произведенного платежа не может изменяться по усмотрению ООО «Велина». Назначение платежа имеет существенное значение для вывода о том, понесены ли расходы по данному делу.

Поскольку в спорных платежных поручениях указаны иные договоры, у суда первой инстанции не было оснований для вывода о подтверждении расходов по данному делу. Кроме того, в кассационной жалобе ООО «Велина» не объясняет, в связи с чем в платежных поручениях указаны договоры на представление интересов общества по вопросу об истребовании станка не у ответчика, а у иного лица — ОАО «РСЗ», которое, как установили суды, владело станком…»

3.2. Вывод из судебной практики: Законодательством РФ не запрещено вносить в платежные документы дополнительные сведения корректирующего характера, если они соответствуют действительному назначению платежа.

Примечание: Приведенные ниже Постановления основаны в том числе на нормах Положения о безналичных расчетах в РФ от 03.10.2002 N 2-П, утвержденного Банком России. Данное Положение утратило силу с 21.07.2012.

Постановление ФАС Московского округа от 17.09.2009 N КА-А41/9331-09 по делу N А41-7878/09

«…Согласно справкам банка, в период с 16.12.2008 по 27.01.2009 должником в адрес взыскателя перечислены денежные средства на общую сумму 11 391 185,20 руб. При этом изначально в платежных поручениях в графе «назначение платежа» было указано «согласно договору от 01.01.2008 N 1003 за водоотведение». Однако затем, на основании письма должника от 20.02.2009 N 7-212 банком внесены новые сведения в платежные поручения, графа «назначение платежа» помимо указаний на договор от 01.01.2008 N 1003 дополнена ссылками на мировое соглашение.

Взыскатель полагает, что внесение указанных сведений в платежные поручения является неправомерным, поскольку это противоречит как нормам законодательства о бухгалтерском учете, так и положениям о безналичных расчетах в Российской Федерации.

Суд кассационной инстанции считает, что судами при рассмотрении спора правильно установлены обстоятельства, имеющие значение для дела, полно, всесторонне и объективно исследованы представленные доказательства в их совокупности и взаимной связи и сделаны правильные выводы, соответствующие фактическим обстоятельствам и представленным доказательствам, основанные на правильном применении статей 6, 14, 81 Федерального закона от 02.10.07 N 229-ФЗ «Об исполнительном производстве», пункта 1 статьи 863 ГК РФ, пунктов 3.1 и 3.8 Положения о безналичных расчетах в РФ (утв. ЦБ РФ 3.10.02 N 2-П), с учетом требований статей 142, части 3 статьи 200 АПК РФ.

Суды правильно указали, что законодательство о бухгалтерском учете и Положение о безналичных расчетах в Российской Федерации не устанавливают запретов на внесение дополнительных сведений в платежные документы, если такие сведения носят корректирующий характер и соответствуют действительному назначению платежа. Кроме того, внесение таких сведений банком на основании заявлений должника не может свидетельствовать о нарушении закона судебным приставом-исполнителем.

Оснований для иного вывода у судов двух инстанций не имелось…»

Навигация по записям