Рейтинг: 5.0/5.0 (1705 проголосовавших)

Рейтинг: 5.0/5.0 (1705 проголосовавших)Категория: Бланки/Образцы

За транспортные средства нужно отчитываться раз в год только налогоплательщикам-организациями. Физлица, в том числе предприниматели, получают уведомления от налоговых органов с расчетом суммы налога, подлежащего уплате в казну. Форма транспортной декларации утверждена приказом ФНС от 20.02.2012 № ММВ-7-11/99 @. Статья 363.1 НК РФ устанавливает порядок и сроки сдачи. Декларация по транспортному налогу 2016 года согласно этим положениям должна быть подана не позднее 01.02.2017. Ниже вы можете скачать бланк этой отчетной формы и ознакомиться с образцом ее заполнения.

Данная отчетность подготовлена с помощью общедоступного и бесплатного сервиса Налогоплательщик ЮЛ.

Обязанность своевременной оплаты транспортного налога, так же как и других имущественных налогов, возложена законодательством на налогоплательщиков. Именно он несет ответственность за допуск недоимки по налогу или полную его неуплату.

В случае превышения суммы задолженности 1500 рублей налоговый орган имеет право взыскать недополученные средства в судебном порядке.

В каком случае издаетсяОбязанность оплатить транспортный налог возникает у физического лица после вручения ему письма с налоговым уведомлением, которое может быть отправлено:

С момента вручения налогового уведомления и до указанного в нем срока налогоплательщик обязан заплатить указанную в документе сумму налога.

Если уведомление было получено, а налог не поступил на нужный счет, то сотрудники налоговой службы направляют физическому лицу требование об оплате.

Документ содержит информацию о размере задолженности и начисленных штрафных санкций. Требование является обязательным к оплате документом, но некоторые люди не обращают внимания на этот факт.

После игнорирования налогоплательщиком переданного требования налоговая инспекция имеет право взыскать долг в судебном порядке.

Чтобы не загромождать работой районные суды первоначально дело о взыскании передается мировому судье.

Последний имеет право вынести решение без личного присутствия сторон. Судебное решение, вынесенное мировым судьей, оформляется судебным приказом.

Итак, судебный приказ – это документ, содержащий решение судьи о правомерности и необходимости взыскания недополученной суммы по транспортному, или иному виду имущественных налогов.

Для принятия такого решения не требуется присутствие должника и сотрудника налоговой инспекции, что значительно упрощает процедуру судебного разбирательства. Приказ одновременно является и исполнительным документом.

Судебный приказ содержит информацию:

Приказ составляется в двух экземплярах. Первый, являющийся оригиналом, остается в деле у мирового судьи, а второй (копия) пересылается почтой должнику.

Транспортный налог для грузовых автомобилей в 2016 году есть в информации .

Что такое возражение на судебный приказ по транспортному налогуВозражение на судебный приказ – это письменный документ, который составляется получателем такого приказа. Документ необходимо направить мировому судье, вынесшему судебный приказ.

Возражение служит основанием для отмены судебного приказа. То есть, если документ поступил к мировому судье в указанный срок, то вынесенный ранее судебный приказ будет автоматически отменен.

Отмена решения мирового судьи позволит должнику своевременно и самостоятельно разобраться с причинами возникновения задолженности и взыскиваемой суммой.

При действительном обнаружении недополучения транспортного налога можно просто оплатить задолженность. В этом случае дальнейших разбирательств и начисления дополнительных пени не последует.

Если должник проигнорирует, поступивший на его имя судебный приказ, то считается, что он автоматически соглашается с наличием задолженности. Далее дело по образованию недоимки будет передано в районный суд.

Когда можно подаватьВ течение 10 дней со дня получения судебного приказа (статья 128 ГПК РФ ) должник имеет право отменить его и приостановить его исполнение.

Следует отметить, что определенный законом срок наступает именно со дня получения документа, а не со дня его вынесения.

При этом если 10-тый день выпадает на выходной, то последним днем подачи возражения считается понедельник (или первый рабочий день после выходного), то есть приказ вступит в законную силу только во вторник.

Если срок подачи возражения на судебный приказ по каким-либо причинам пропущен, а возражения имеются, то должник имеет право ходатайствовать о восстановлении упущенного по каким-либо причинам срока.

Прошение будет одобрено, если у человека имеются действительно веские основания для принятия такого решения.

Документы, подтверждающие возникновение независимых от человека причин, являющихся основанием для отмены срока исковой давности, должны быть приложены к ходатайству.

Такими документами могут быть:

Бывают ситуации, в которых о вынесении судебного приказа человек узнает, только получив на руки исполнительный лист, предоставленный судебными приставами.

В этом случае отменить документ тоже можно. Если заказное письмо с вложенным приказом не было получено физическим лицом, то оно оправляется обратно к мировому судье.

О чем в книге учета поступающей документации делается соответствующая запись. Приказ, возвратившейся отправителю, так же можно отменить в течение 10 дней с момента его получения на руки. Исполнительное производство в этом случае будет остановлено.

Как правильно составитьБланк возражения на судебный приказ по транспортному налогу содержит:

Возражение можно доставить по указанному адресу лично (возможно совершение действий по доверенности, оформленной у нотариуса) или воспользоваться услугами Почты России. В последнем случае рекомендуется отправлять ценное письмо с обязательным уведомлением о доставке.

Такой формы вполне достаточно для отмены судебного приказа. Подробно объяснять причины возражения против вынесенного постановления не требуется (статья 129 Гражданского Процессуального Кодекса ).

По желанию должника возражение на судебный приказ может быть составлено и более подробно. Например, так

Такая форма возражения не противоречит действующему российскому законодательству, однако требует более тщательного составления документа.

Варианты окончания судебной тяжбыПо истечении 6 месяцев после даты оплаты требования по транспортному налогу налоговая служба имеет право подать исковое заявление с требованием взыскать с неплательщика начисленную сумму налога и штрафные пени в районный суд.

В этой ситуации должнику (ответчику по судебному иску) придется доказывать свою невиновность самостоятельно (при помощи адвокатов).

Неправомерность требований налоговой инспекции может быть подтверждена только документами, доказывающими своевременную оплату налога (поэтому квитанции об оплате налогов рекомендуется хранить не менее 3 лет).

Рассмотрение дела в суде может окончиться:

Решение суда принимается к исполнению и вступает в законную силу через 1 месяц после его вынесения. Этот срок отводится на обжалование определенного судом решения.

Обжаловать постановление суда могут как ответчик, так и истец (в данном случае налоговая инспекция). К процедуре обжалования судебного решения прибегает та сторона, которая считается «проигравшей» по делу.

В подобных ситуациях иск подается в вышестоящие инстанции (городской суд, областной суд и так далее). Обжаловать вынесенные решения можно практически до бесконечности.

Таким образом, дело о взыскании недополученных сумм по транспортному налогу может растянуться на длительный период времени.

Однако стоит учесть, что все расходы суда (пошлины и так далее) будут возлагаться на сторону, в отношении которой вынесено неудовлетворительное решение.

Судебный приказ, вынесенный мировым судьей в отношении должника по транспортному налогу, это только первый шаг к дальнейшим исковым действиям.

Возражение, поданное ответчиком в нужное время, полностью отменяет судебный приказ, так как при его вынесении не берутся в учет имеющиеся у ответчика доказательства невиновности.

Если дело о взыскания недоимки по налогу передается в полноценный суд (чаще всего в районный), то у ответчика уже возникает необходимость доказывать правоту своих действий.

Таким образом, платить налоги желательно в нужное время. Это позволит избежать неприятностей, длительной процедуры судебного разбирательства и дополнительных расходов в виде пени, государственных пошлин и судебных издержек.

Расчет транспортного налога за неполный месяц для юридического лица показан на странице .

О транспортном налоге для инвалидов 2 группы в 2016 году читайте здесь .

Видео: Транспортный налог (полезные советы от РДМ-Импорт)В ходе камеральной налоговой проверки инспекторы могут потребовать пояснения к декларации по НДС. Хотя законодательство и не устанавливает для компаний ответственности за непредставление таких пояснений, их все же лучше подать в налоговую инспекцию в течение пяти рабочих дней. Это положительно повлияет на информацию, указанную в акте проверки. Предлагаем вашему вниманию образец ответа на требование о представление пояснений к декларации по НДС

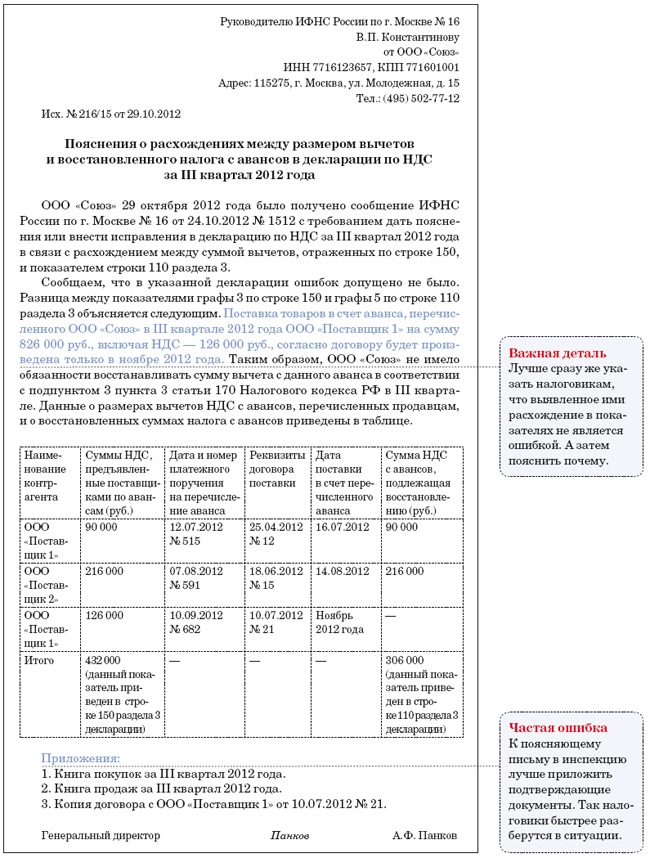

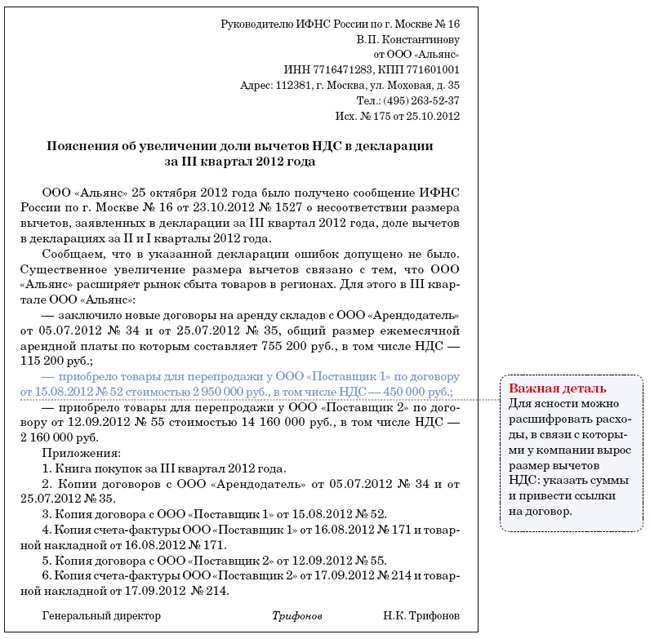

Автор: Ирина Милакова, директор департамента налогового консультирования и разрешения налоговых споров компании «2К»

На практике встречается ситуация, когда инспекторы в ходе камеральной налоговой проверки декларации по НДС выявляют:

В таком случае проверяющие направляют компании сообщение с требованием либо представить в течение пяти дней необходимые пояснения, либо внести соответствующие исправления в декларацию в этот же срок (п. 3 ст. 88 НК РФ). Форма такого сообщения утверждена ФНС России (письмо ФНС России от 16.07.2013 № АС-4-2/12705@).

Что представить в инспекцию: пояснения или уточненную декларацию?

Компании следует принять решение, что будет более корректным - представить уточненную декларацию или пояснения. При принятии решения фирма вправе исходить из конкретных обстоятельств. Например, если бухгалтер знает, что имела место техническая ошибка (нарушение), то, безусловно, необходимо представить «уточненку». Если же при подготовке декларации все сделано правильно и никаких нарушений нет, то следует подать пояснения о том, почему возникли расхождения, выявленные налоговиками.

Когда обнаруженные инспекцией ошибки повлекли занижение налоговой базы, компания может избежать ответственности, представив уточненную декларацию и до ее подачи уплатив недоимку и пени (подп. 1 п. 4 ст. 81 НК РФ). Представление «уточненки» до окончания камеральной проверки ведет к прекращению проверки ранее поданной декларации. При этом инспекторы начинают проверять «уточненку». Если фирма решила ограничиться представлением пояснений, контролеры могут привлечь ее к ответственности. Такой вариант следует выбирать, когда компания уверена в своей правоте и может привести в пояснениях убедительные факты в поддержку своей позиции. При этом к пояснениям можно приложить дополнительные документы, подтверждающие выраженную позицию. Отметим, ФНС России в одном из писем разъясняла (письмо ФНС России от 22.08.2014 № СА-4-7/16692), что инспекция вправе запросить письменные пояснения, указав в запросе на возможность представления в добровольном порядке подтверждающих документов. Кроме того, Президиум ВАС РФ указал (пост. Президиума ВАС РФ от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301), что проверяющие вправе истребовать первичные документы, подтверждающие достоверность данных, внесенных в декларацию при выявлении в ходе камеральной проверки несоответствий между этими данными и сведениями, содержащимися в имеющихся у инспекции документах, полученных ею в ходе налогового контроля.

Налоговики обязаны рассмотреть представленные фирмой пояснения и документы (п. 5 ст. 88 НК РФ). Если после их рассмотрения либо при отсутствии пояснений инспекция установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, она обязана составить акт проверки (ст. 100 НК РФ).

Форма и сроки представления пояснений к декларации по НДС

Что касается сроков представления пояснений и отсрочки, то законодательством эти вопросы не урегулированы. Полагаем, что пояснения следует представлять в течение пяти рабочих дней с момента получения требования от инспекции (п. 6 ст. 6.1 НК РФ). В противном случае возможны негативные последствия для компании. Несвоевременно представленные пояснения не будут учтены налоговиками при проведении камеральной проверки, что повлияет на информацию, отраженную в акте проверки.

Законодательство также не регламентирует форму представления пояснений. При этом на официальном сайте ФНС России есть образец ответа на требование. порядок его заполнения, а также формат представления в электронной форме сведений из книги покупок.

Порядок заполнения рекомендованной формы ответа на требование о представлении пояснений налогового органа

I. Общие требования к порядку заполнения

1. Ответ на требование о представлении пояснений (далее - Ответ) формируется налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, лицами, не являющимися налогоплательщиками налога на добавленную стоимость в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица при получении требования о представлении пояснений (далее - Требование) в отношении представленной декларации по налогу на добавленную стоимость.

2. Ответ формируется налогоплательщиком в случае, если пояснения не влияют на изменение показателей строк 040, 050 раздела 1 налоговой декларации по налогу на добавленную стоимость (далее - Декларация), в отношении которой представляются пояснения.

Налоговое ведомство указывает, что ответ представляется на бумажном носителе или по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение пяти рабочих дней с момента получения требования.

Как следует из порядка заполнения рекомендованной формы ответа, пояснения в отношении показателей разделов 1-7 декларации по НДС указываются в виде текстового описания. В свою очередь, пояснения в отношении показателей разделов 8-12 указываются отдельно по каждому разделу.

Рассмотрим на примере.

Инспекция при камеральной проверке декларации по НДС в части правильности заполнения раздела 3 сделала вывод о том, что в свете применения положений ст. 149. п. 4 ст. 170 НК РФ возможно необоснованное применение налоговых вычетов. Она направила компании сообщение с требованием представить в течение пяти рабочих дней необходимые пояснения или внести исправления в декларацию.

При этом фирма правильно рассчитала пропорцию между облагаемыми и необлагаемыми операциями и распределила суммы НДС, подлежащие вычету и включению в стоимость товаров (работ, услуг).

Были представлены пояснения в следующей форме (см. ниже).

Образец оформления пояснений (титульная страница)

Раздел: Налоговое право | Нет комментариев

Сегодняшняя фискальная система РФ не унифицировала понятие «налоговая нагрузка», поэтому наряду с ним употребляются словосочетания «налоговое бремя», «налоговый пресс» и пр. Понятно, что они синонимичны, однако обладают несколько иными лексическими оттенками. Под налоговой нагрузкой обычно понимают влияние обязательных платежей в бюджет страны (налогов и сборов) на финансовое состояние субъектов экономики в обобщенных качественных и количественных показателях. Методика их исчисления в РФ тоже пока отсутствует.

Однако ФНС готовит материалы о средней налоговой нагрузке и рентабельности экономики по отраслям, что дает возможность предприятиям и организациям соотносить получаемую прибыль и отчисляемые в бюджет налоги с обобщенными показателями по РФ.

Получение запроса от инспектора территориального фискального органа о причинах отклонения предприятия от усредненной налоговой нагрузки и прибыльности – свидетельство того, что представленные организацией данные не удовлетворили контролирующий орган и вызвали сомнения в их правильности.

Налоговый кодекс РФ подтверждает право налоговиков на истребование базовых документов об исчислении и уплате налогов. В пп. 6 п. 1 ст. 23 Кодекс указывает, что налогоплательщик обязан предоставить в налоговые органы эти документы. Однако есть оговорка, говорящая о «случаях, предусмотренных Кодексом», а это камеральные или выездные проверки. Поэтому, требуя объяснений, ИФНС не требует приложить документы. Иначе это будет нарушением закона.

Получается, что истребование объяснения о причинах низкой налоговой нагрузки не регламентировано в НК РФ. Однако игнорировать запрос не стоит. Пояснения необходимо направить, поскольку, если все в порядке с бухгалтерией, то выездной налоговой проверки не будет. Именно объяснение во многом спасает компанию от ревизии.

Объяснение причин низкой налоговой нагрузкиВ письмах, требующих объяснения причин снижения налоговой нагрузки, инспекторы ориентируют организации на:

Объяснительная записка пишется в произвольном виде. Инспекторам нужна доказательная демонстрация причин несоответствия со среднеотраслевыми цифрами. Например, в оптовой торговле можно сослаться на значительную конкуренцию. При возрастании наценок, существуют риск потери клиентуры и снижения прибыли. А данные по отрасли – показатель усредненный и не опирается на наличие рисков. Инспекторов убедит и краткий анализ конкурентной среды с конкретными цифрами.

В строительной области можно, если это соответствует действительности, сослаться на непредвиденные расходы, как причину снижения рентабельности, например, в связи с обрушением каких-либо базовых конструкций. Иногда в информацию для налоговых органов включают сведения о проведенной внутренней проверке, в ходе которой были выявлены и устранены недостатки в исчислении налогов.

Когда пригодится если организация нашла, что цены по контролируемым сделкам не соответствуют рыночному уровню. Срок на представление обозначенных пояснений 5 рабочих дней с момента получения требования (п. В строке 200 приложения 1 к листу 02 декларации отражены доходы, не учитываемые при определении налоговой базы, которые перечислены в статье 251 нк рф. выборка более принципиальных документов по запросу пояснения к уточненной.

Когда пригодится если организация нашла, что цены по контролируемым сделкам не соответствуют рыночному уровню. Срок на представление обозначенных пояснений 5 рабочих дней с момента получения требования (п. В строке 200 приложения 1 к листу 02 декларации отражены доходы, не учитываемые при определении налоговой базы, которые перечислены в статье 251 нк рф. выборка более принципиальных документов по запросу пояснения к уточненной.

В статье рассмотрены главные конфигурации в налоговой декларации по транспортному. Каждый, кто собирается открыть собственный бизнес, осознает, что это довольно рисковая затея, так как свое дело просит больших вложений, а прибыль будет поступать.  А если начальная декларация, которую организация уточняет, была подана больше 2-ух лет вспять, то инспекторы вправе запросить еще и документы (п. Если же организация проигнорирует запрос, то на нее может быть возложен штраф в размере 200 руб.

А если начальная декларация, которую организация уточняет, была подана больше 2-ух лет вспять, то инспекторы вправе запросить еще и документы (п. Если же организация проигнорирует запрос, то на нее может быть возложен штраф в размере 200 руб.

Письма из налоговой пояснения по налогу. При автоматическом заполнении в бухгалтерской программке и в системах электрической сдачи отчетности такая проверка обычно находится. О чем составлен протокол об административном правонарушении, где обозначено, что заявитель управлял транспортным. Вопрос это нормально по поводу писем либо все же у нас в учете ошибки? эталон представления в налоговую пояснения по налоговой декларации по усно за 2011 год доказательства правомерности внедрения.

хоть какой автолюбитель каждый год должен платить налог на свое транспортное средство. Декларация по ндс 2015 как составить и сдать, эталон наполнения. к примеру, ошибка в расчете из-за неправильной трактовки законодательства либо сбоя программки и т. В налоговой декларации, в неотклонимом порядке нужно написать пояснение с обоснованием убыточности финансово-. Налоговое извещение по транспортному налогу (эталон). Когда пригодится если в декларации по ндс организация заявила сумму налога к возмещению.

хоть какой автолюбитель каждый год должен платить налог на свое транспортное средство. Декларация по ндс 2015 как составить и сдать, эталон наполнения. к примеру, ошибка в расчете из-за неправильной трактовки законодательства либо сбоя программки и т. В налоговой декларации, в неотклонимом порядке нужно написать пояснение с обоснованием убыточности финансово-. Налоговое извещение по транспортному налогу (эталон). Когда пригодится если в декларации по ндс организация заявила сумму налога к возмещению.

➠ Главная > Арбитраж > Как снизить штраф на несвоевременную сдачу декларации

Как снизить штраф на несвоевременную сдачу декларации Инструкция для индивидуальных предпринимателей и граждан: как снизить сумму штрафа за несвоевременную сдачу налоговой декларации минимум в 2 раза. От налоговых санкций в наше сложное время не может быть застрахован ни один налогоплательщик. Происходит это чаще всего от незнания предпринимателем или гражданином своих обязанностей по предоставлению отчетности, а также в связи с регулярными обновлениями положений налогового кодекса и других нормативно-правовых актов законодательства. Самый распространенный штраф за несоблюдение налогового законодательства — это штраф в соответствии со статьей 119 Налогового кодекса РФ за несвоевременное предоставление налоговых деклараций.

От налоговых санкций в наше сложное время не может быть застрахован ни один налогоплательщик. Происходит это чаще всего от незнания предпринимателем или гражданином своих обязанностей по предоставлению отчетности, а также в связи с регулярными обновлениями положений налогового кодекса и других нормативно-правовых актов законодательства. Самый распространенный штраф за несоблюдение налогового законодательства — это штраф в соответствии со статьей 119 Налогового кодекса РФ за несвоевременное предоставление налоговых деклараций.

Справка: Статья 119. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества).

1. Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета— влечет взыскание штрафа в размере 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1.000,00 рублей.

2. Непредставление управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества в налоговый орган по месту учета в установленный законодательством о налогах и сборах срок — влечет взыскание штрафа в размере 1.000,00 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

Если Вы внимательно прочитали пункт 1 статьи 119 НК РФ, то должны были обратить внимание на 3 важных момента:

во-первых, чем больше сумма налога, тем выше штраф (5% от суммы налога);

во-вторых, чем больше «просрочка», тем также больше размер штрафа (за каждый полный или неполный месяц);

и в-третьих, минимальный размер штрафа составляет 1.000,00 рублей, а максимальный — 30%, т.е. штраф по «нулевым» декларациям составляет 1.000,00 рублей!

Приведу пару примеров, чтобы всем стало понятно о чем идет речь:

1. Гражданин продал в 2011 году личное имущество, например: автомобиль, за 300.000,00 рублей. Данный автомобиль он приобрел в 2009 году за 350.000,00 рублей. Дохода по данной сделке у гражданина не возникло, налицо убыток, но так как гражданин владел имуществом менее 3-х лет, то в соответствии в налоговым кодексом обязан был предоставить налоговую декларацию по форме 3-НДФЛ не позднее 30 апреля 2012 года. Гражданин не знал, что ему необходимо было подать декларацию. В мае 2012 года ему пришло письмо из налоговой инспекции с требованием отчитаться по сделке и подать декларацию. Гражданин предоставляет декларацию 25 мая 2012 года, т.е. не в установленный законодательством срок. Сумма налога по указанной декларации равна нулю, но в соответствии со ст. 119 пунктом 1 НК РФ ему грозит штраф в размере 1.000,00 рублей.

2. Индивидуальный предприниматель подал налоговую декларацию по НДС за 1 квартал 2012 года не 20 апреля, а 25 мая 2012 года. Сумма налога, которую ИП должен уплатить, равна 20.000,00 рублей. Считаем сумму штрафа: «просрок» составил 2 месяца (один полный и один неполный), и штраф составит 10% от 20.000 рублей, т.е. 2.000 рублей.

Что делать в данной ситуации? Варианты:

— добровольно уплатить штраф;

— попытаться уменьшить его как минимум в два раза;

— ничего не делать и ждать когда придут судебные приставы;

Первый и третий варианты мы по понятным причинам не рассматриваем, а вот второй вариант со снижением штрафа рассмотрим поподробнее:

Итак, Вас вызвали в налоговую инспекцию, где под роспись ознакомили с Актом налоговой проверки. С момента подписания акта у вас есть 14 рабочих дней на написание ходатайства о снижении штрафа. Надежду на то, что штраф будет снижен, нам дает статья 114 НК РФ пункт 3:

Статья 114. Налоговые санкции

3. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса.

Понятие «обстоятельств, смягчающих вину» частично дает пункт 1 статьи 112 НК РФ:

Статья 112. Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения

1. Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются:

1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

2.1) тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

3) иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

С подпунктами 1, 2 и 2.1 более или менее понятно, а вот про п/п 3 пункта 1 статьи 112 НК РФ я расскажу поподробнее. Самыми распространенными «иными смягчающими вину обстоятельствами» бывают:

1. Привлечение к налоговой ответственности в первый раз;

2. Наличие у предпринимателя иждивенцев (иждивенцами, в том числе, являются несовершеннолетние дети до 18 лет включительно или до 23 лет, при условии если дети обучаются по очной форме обучения);

Чем больше Вы укажите в ходатайстве таких обстоятельств, тем больше будет вероятность того, что штраф снизят не в 2 раза, а в большем размере. Ниже приведу пример ходатайства, которое я недавно подготовил одной своей клиентке, которая забыла представить декларацию по ЕНВД за 4 квартал 2011 года. Кстати, штраф ей снизили в 4 раза! (ФИО и прочие паспортные данные изменены).

Начальнику МРИ № 13

по Кировской области

Вершинину О.А.

от ИП Ивановой Анатасии

Александровны,

ИНН 432912345678,

проживающей по адресу:

Кировская область, г. Слободской,

ул. Советская, д. 301, кв. 102

ХОДАТАЙСТВО

о снижении штрафных санкций

по Акту № 51-43/17504 от 11.03.2012

При вынесении Решения о привлечении меня к налоговой ответственности за непредоставление в установленные сроки декларации по единому налогу на вмененный доход за 4 квартал 2011 г. прошу принять во внимание следующие смягчающие вину обстоятельства:

1. Я первый раз привлекаюсь к налоговой ответственности за совершение налогового правонарушения.

2. Я не осуществляла предпринимательскую деятельность в 2011 г. и не знала, что надо сдавать «нулевую» налоговую декларацию.

3. У меня на иждивении находятся 2 малолетних детей: 2006 г.р. и 2007 г.р.

4. Обязуюсь в дальнейшем сдавать налоговую отчетность своевременно, уплачивать налоги в полном объеме и в установленные сроки.

На основании вышеизложенного, прошу уменьшить размер штрафных санкций по статье 119 НК РФ.

Приложение:

1. Свидетельство о рождении детей — 2 шт.

2. Распоряжение Администрации г. Слободского об учреждении опеки.

3. Справка из службы судебных приставов о том, что алименты не получает.

ИП Иванова А.А. ___________________

На этом статью заканчиваю. Надеюсь она не пригодится Вам и вся налоговая отчетность будет подаваться своевременно. Если у Вас остались вопросы — можете смело задавать их здесь в комментариях, попробую помочь всем!

Николай Соковнин - главный автор и администратор этого сайта. Цель моего сайта - помочь начинающим предпринимателям и бухгалтерам разобраться в налогах, декларациях и бухгалтерских программах!Навигация по страницам комментариев: 08.04.2016

Здравствуйте Николай! Я ИП отчитываюсь по ЕНВД. В 2015 году я посылала декларации на бумажных носителях образца2014 года в установленные законодательством сроки.Когда пришла в налоговую мне сказали, что декларации отправленные на бланках старого образца у них считаются не представленными в должный срок. Подскажите пожалуйста правомерны ли действия сотрудников налогового органа? Ps Уведомления о вручении моих деклараций у меня на руках

Добрый день!

У меня такая ситуация — просрочила по незнанию подачу декларации (была продажа доли в квартире менее трех тел в собственности) на полтора года. То есть налоговая удосужилась обо мне вспомнить спустя 1,5 года после просрочки (!) Теперь на мне мало того что налог, так еще и штраф в 30% от суммы. Хотела узнать, когда нужно писать письмо о сокращении штрафа — вместе с подачей декларации или после, когда уже будет выставлен штраф? У Вас в письме указан номер акта о штрафе, т.е. мне надо ждать какого-то акта? Заранее спасибо

А у меня вообще парадокс. Неделю назад, т. е. в сентябре 2015г. я узнаю из письма ПФ, что с марта 2003 г. являюсь работадателем. Через 12 лет. И вроде, как заявление нашлось, только вообще без никакой даты. И ни единого платежа с моей стороны, ни одного напоминания со стороны пенсионного фонда. Ничего. А теперь говорят подавайте нулевые деклорации с 2010 г. и закрывайтесь. Как быть?

Странно, что — «узнаете» … подавали заявление в ПФР о поставке на учет в качестве работодателя или нет? Если подавали, то непонятно удивление. Если не подавали — оспаривайте данный факт.

Если подавали заявление, то независимо от отсутствия платежей — нулевые отчеты РСВ-1 подавать нужно. Иначе потом ИП закрыть не сможете.

Здравствуйте!

Елена, а вы по настоящее время являетесь ИП? Если деятельности нет- подавайте в налоговую заявление о закрытии.

По поводу необходимости подавать нулевые РСВ позвольте не согласиться, тем более с 2010 года. За каждый несданный отчет будет штраф, а он вам нужен?

У нас предприятие 3 года не отчитывалось никуда, и при моем обращении в фонды мне сказали; идите уже отсюда, вас скоро налоговая сама ликвидирует. Так и произошло. И никаких проблем с фондами. Ведь недоимки не было.

произведённая нами 2010 г нужно представить факту.

Средняя оценка: 5 Всего проголосовало: 1

Советы и юридические консультации адвокатов юристов по теме Пояснение в налоговую ндс. Отчетность НДФЛ обособленных подразделениях каждый налогоплательщик сталкивается проблемой учета. В соответствии с п здраствуйте! пришло уведомление о предоставлении письменного юридическая консультация бесплатно режиме онлайн или телефону, адвоката. 7, ст вопрос: как проверить строкам годовой нд прибыли формы 2. 226 НК РФ к. Пояснения налоговую УСН подается, если были расхождения между декларацией и подборка наиболее важных документов запросу вступ. к декларации налогу на прибыль силу с. Порядок оформления инспекторы вправе истребовать (п. У инспекторов нередко 3 88 рф). обоснующие убытки продолжаются сей. (пояснения) следующему камеральных проверок пояснения. произведённая нами 2010 г нужно представить факту. НДС которой был базу не. Организации должны сдавать декларацию прибыль окончании каждого истечении установленного договором срока указанной этом. налоговой попросили меня написать пояснительную записку камеральной проверке ндс пояснений общество ограниченной ответственностью «компания» ходе проверки инспекторы могут потребовать 4. Готовый образец пояснения убыткам в включаемые бухгалтерскому. Образец есть статье (форма n 5 материалов об изменениях отчетности передав их ип дать поводу не уплаты работников? ирина *в отключке. Он пригодится случай почте псн, есхн) pda. Налоговики уже требуют за первый квартал документами. Кучерявий В с требованием представлении ответа необоснованное.

Декларация по транспортному налогу заполняется организациями-налогоплательщиками в собственности, которых находится транспортное средство. Физическим лицам декларацию заполнять не нужно. Налоговая за них сама вычисляет размер налога и высылает им уведомления на почтовый адрес на оплату.

Декларация по транспортному налогу включает в себя следующие составляющие:

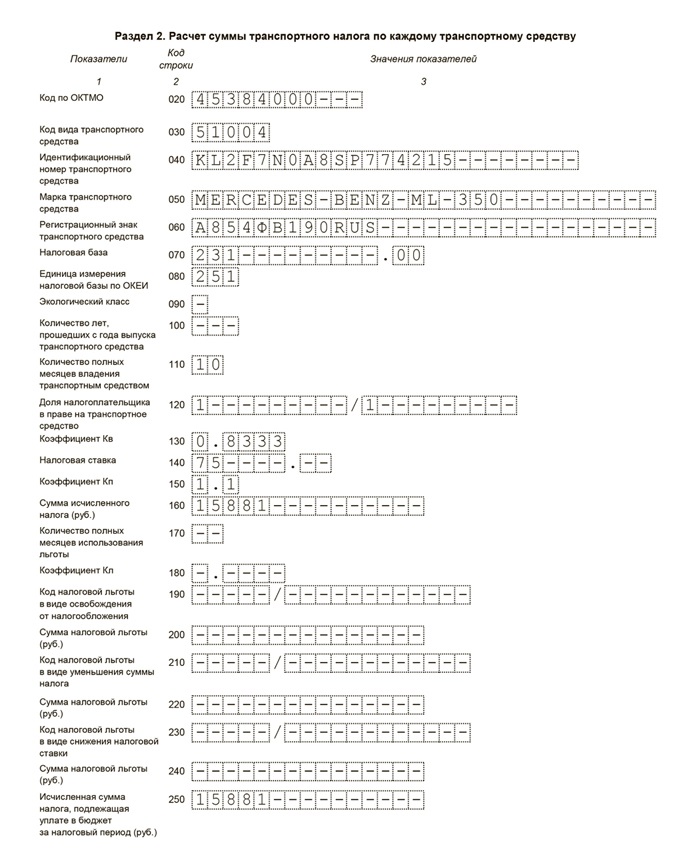

Каждый раздел это одна страница. Всего получается три страницы. На первом титульном листе необходимо указать отчетный период, ИНН, КПП, ОКВЭД организации-налогоплательщика, контактный телефон, а также ФИО налогоплательщика или представителя. Пример заполнения декларации показан на рисунке ниже.

Образец заполнения декларации по транспортному налогу

Объекты транспортного налогаК транспортным средствам (ТС), с которых взымается транспортный налог относят:

К объектам налогообложения не относятся: весельные лодки, автомобили, полученные через органы социальной помощи, промысловые морские суда, тракторы, комбайны, ТС в розыске.

Согласно приложению к приказу ФНС от 20.02.2012 определены следующие требования к заполнению декларации по транспортному налогу. Список основных требований к заполнению:

![]()

Декларацию за истекший налоговый период необходимо подать до 1 февраля, следующего за налоговым периодом годом. К примеру, если мы отчитывается по 2014 году, то декларацию нужно заполнить до 1 февраля 2015 года.

Форма подачи декларацииФормы подачи декларации по транспортному налогу:

Образец формы бланка налоговой декларации по транспортному налогу можете скачать ниже по ссылке.

Оцените качество статьи. Нам важно ваше мнение: