Рейтинг: 4.9/5.0 (1710 проголосовавших)

Рейтинг: 4.9/5.0 (1710 проголосовавших)Категория: Бланки/Образцы

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

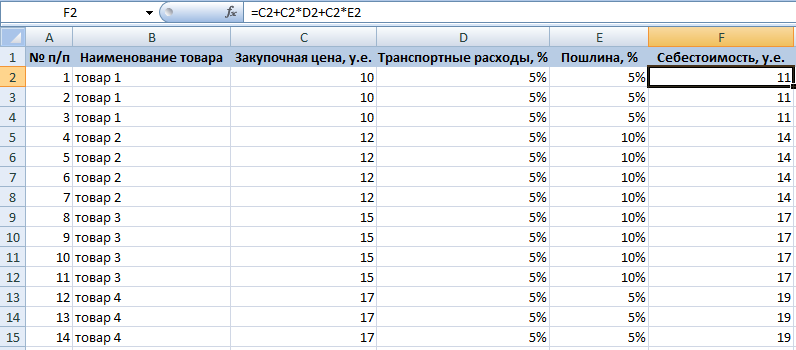

Себестоимость товара – один из основных показателей эффективности хозяйственной деятельности предприятия. От качества расчета себестоимости зависит обоснованность цен. Себестоимость не только включает затраты на производство и реализацию товара, но и раскрывает экономический механизм возмещения этих затрат.

В ходе работы учащиеся знакомятся и закрепляют знания о производственных и экономических понятиях: жизненный цикл производства товара, технология производства товара, трудозатраты на получение товара, амортизация оборудования, себестоимость и др.

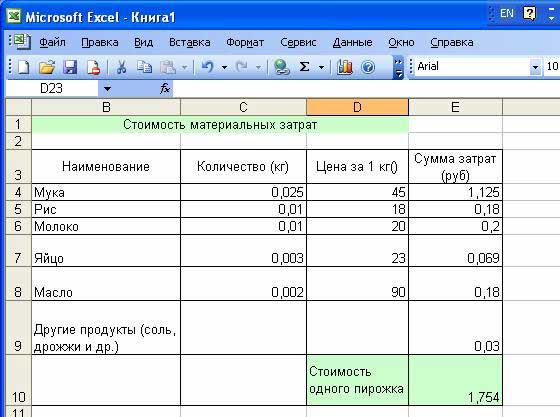

В данной практической работе рассматривается пример расчета себестоимости пирожков с рисом. Цифровые данные по материальным и стоимостным затратам условны.

Оборудование: компьютерный класс, программное обеспечение – MS Excel.

Этапы выполнения работыЗатраты на производство товара разнообразны. Для производства товара прежде всего необходим материал (продукты). Поэтому при производстве товара учитывается стоимость самих материалов или сырья. При изготовлении товаров используется какое-либо оборудование (станки), инструменты, использующие энергию (электрическая энергия, газ, бензин), в связи с этим возникают затраты на энергию. Перечисленные затраты относятся к материальным затратам.

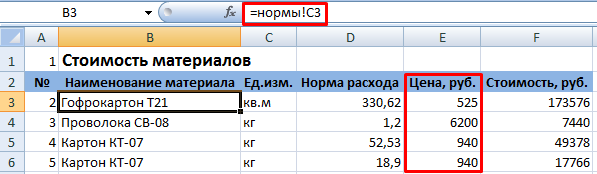

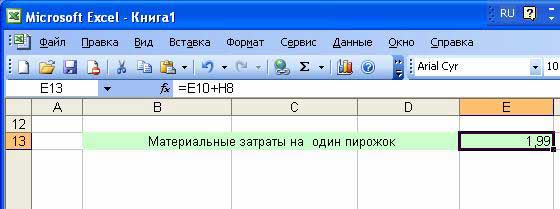

Материальные затраты включают в себя затраты:Для приготовления пирожков калькуляция затрат сырья в расчете на один пирожок представлена на рис.1. Стоимость одного пирожка находим, суммируя затраты на все входящие продукты.

Например, для выполнения расчетов в MS Exсel в ячейку E5 записать формулу: =C5*E5;

в ячейку Е10: = СУММ(E4 : E9)

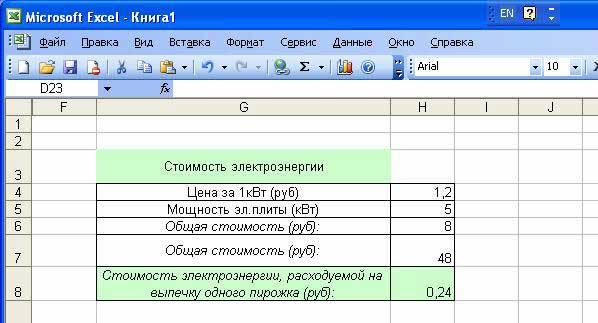

Расчет затрат на электроэнергию удобнее проводить не для единицы товара, а для целой партии изготавливаемых товаров.

Рассмотрим изготовление партии в 200 пирожков (за одну смену).

Общая стоимость = Цена за 1кВт х Мощность эл.плиты х Время изготовления

Расчет стоимости электроэнергии (ЦЭ )

Для выполнения расчетов в MS Exсel в ячейку H7 записать формулу: = H4 * H5 * H6;

а в ячейку H8 формулу: = H7/200.

Материальные затраты в расчете на выпечку одного пирожка

Для выполнения расчетов в MS Exсel в ячейку E13 записать формулу: = E10 + H8

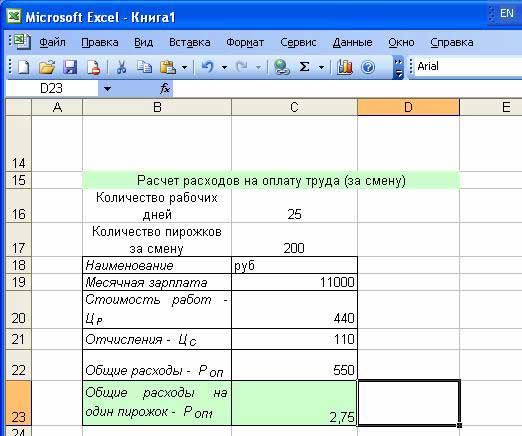

II. Расчет стоимости оплаты труда (РОП )

В производстве товаров участвуют люди, получающие за это заработную плату. Норма рабочей смены составляет 8 часов. Стоимость оплаты труда складывается из стоимости работ по производству товара и отчислений (подоходный налог, на социальное страхование, в пенсионный фонд и др.), которые взимаются с фонда заработной платы.

ЦР – стоимость работ по изготовлению партии товара;

ЦС – отчисления.

Партия 200 пирожков изготавливается одним человеком за смену – 8 часов.

Месячная зарплата работника составляет 11 000 рублей (при 8-часовом рабочем дне, рабочих дней – 25).

Стоимость работ за смену составляет

Отчисления на социальное страхование за смену составляют 25% от ЦР – 110 руб.

Тогда расходы на оплату за смену составят

или в расчете на один пирожок РОП1 = 550 : 200 = 2,75 руб.

Для выполнения расчетов в Exсel

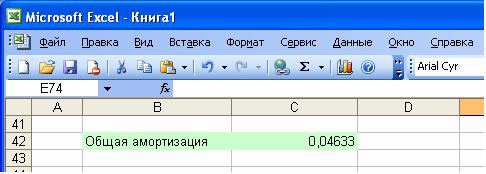

III. Расчет расходов на амортизацию (АО )

В процессе производства используется оборудование и инструменты. С течением времени они изнашиваются, и хотя они продолжают работать, какую-то долю стоимости надо перенести, добавить (чисто экономически) к стоимости изготовленного товара; эта доля стоимости называется отчислением на амортизацию оборудования, т.е. на погашение его стоимости.

Амортизация – исчисленный в денежном выражении износ оборудования, инструмента в процессе их применения. Амортизация – это способ переноса стоимости изношенных средств труда на произведенный с их помощью продукт.

Исчисление амортизации осуществляется на основе следующих данных:где АО – амортизационное отчисление, руб.;

НО – норма амортизационных отчислений, %;

СО – стоимость основных фондов (оборудования, станков, машин, которые участвуют в процессе производства товаров), руб.

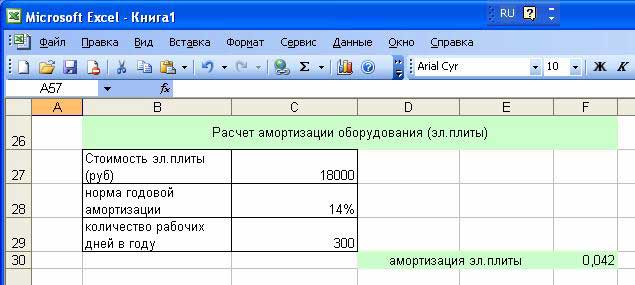

Расчет амортизации электроплиты АЭ :

допустим, электроплита стоит 6000 рублей, норма ежегодной амортизации 14%, то есть составит 2520 руб.

За год на электроплите можно испечь 60 000 пирожков (200 шт. в смену за 300 рабочих дней). Тогда амортизация на один пирожок составит

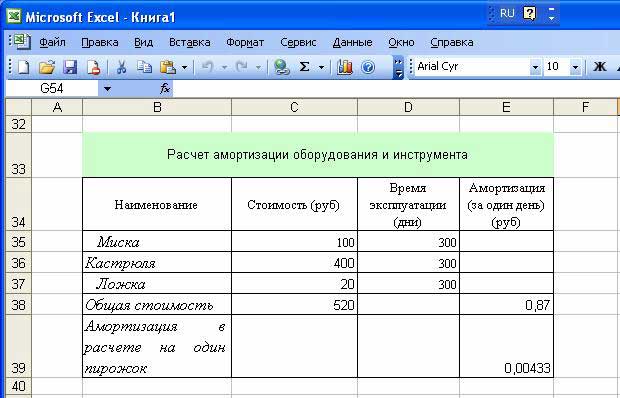

Расчет амортизации оборудования и инструмента АИ :

общая стоимость инструмента: 100 + 400 + 20 = 520 руб.

Полное списание инструмента через 2 года или 600 дней

Амортизация инструмента в расчете на один день

В расчете на один пирожок амортизация инструмента составляет

Расчет амортизации электроплиты

Для выполнения расчетов в Exсel в ячейку F30 записать формулу: = C27 * C28/(C29 * C17).

Расчет амортизации оборудования и инструмента

Для выполнения расчетов в Exсel в ячейку E38 записать формулу: = C38/600;

в ячейку E39 записать формулу: = E38/C17

Общая амортизация оборудования и инструмента вычисляется по формуле:

Для выполнения расчетов в Exсel в ячейку C42 записать формулу: = F30 + E39

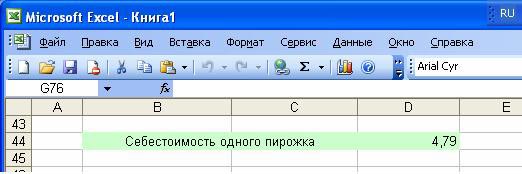

IV. Расчет себестоимости товара (С)

В упрощенном виде себестоимость товара можно представить в виде:

Для выполнения расчетов в Exсel в ячейку C44 записать формулу: = E13 + C23 + C42

В результате выполнения работы была рассчитана себестоимость пирожков с рисом, она составила 4,79 руб.

Пример расчета себестоимости пирожков в MS Excel – Приложение.

1. Угринович Н.Д. Информатика и информационные технологии. Учебное пособие для 10–11 классов. БИНОМ. Лаборатория Базовых Знаний, АО “Московские учебники”, 2001.

2. Технология: Учебник для учащихся 10 класса общеобразовательной школы/Под ред. В.Д.Симоненко. М. Вентана-Граф, 1999.–288 с.

3. Райзберг Б.А. Введение в экономику. М. Просвещение, 1994.–102 с.

Цена любого товара зависит от его начальной себестоимости, которая рассчитывается по специальной формуле с учетом ряда затрат.

Под себестоимостью товара подразумевают сумму, которая была затрачена на его производство. Она включает в себя затраченные природные ресурсы, сырье, материалы, топливо, энергию, транспортировку, оплату труда работникам производства и прочие затраты.

Себестоимость может подразделяться на следующие виды:

Себестоимость готовых изделий рассчитывают принимая во внимание полный объем затрат на производство и она бывает:

Классификация себестоимости обширна, она может подразделяться на множество видов в зависимости от особенностей производства и способов реализации товаров.

Способы вычисленияНе существует единой методики расчетов себестоимости. В зависимости от вида товара, его производства и множества различных факторов, себестоимость продукции может исчисляться по-разному.

Чаще всего в расчетах учитываются следующие затраты:

Учитывать затраты следует в отчетный период, соответствующий времени производства товара, а не времени оплаты всех издержек.

При расчете цены изделия производят калькулирование себестоимости. Калькуляцию составляют по количеству выпускаемой продукции (в метрах, штуках или же, при одномоментном производстве за единицу измерения берется сотня метров или штук).

Статьи калькуляции должны отражать все стадии производства, например:

Все эти факторы выражаются в определенных суммах, и с их учетом составляется формула расчета себестоимости.

Общий вид и расшифровкаКак говорилось выше, не существует единой формулы расчетов, при вычислении себестоимости того или иного продукта могут учитываться различные факторы.

Приведем общую формулу для расчетов полной себестоимости:

Себестоимость рассчитывают для того, чтобы:

Процесс производства включает в себя и такие виды затрат, как постоянные и переменные, которые необходимо отразить в себестоимости товаров. Причем постоянные затраты существуют у предприятия и тогда, когда оно ничего не производит.

В общем виде формула для расчета себестоимости выглядит так:

Совокупные затраты на производство — это общая сумма затрат на сырье, энергию, зарплату трудящихся и прочие расходы, которых потребовал производственный процесс.

Издержки на реализацию товара — сумма, затраченная на хранение, транспортировку, документацию на товар.

Калькуляционная единица — количество товара, выраженное в штуках или метрах.

Пример расчета по формулеРассмотрим на примере расчет полной себестоимости производства такого товара, как кошельки:

Итого, себестоимость одного кошелька составит 215 рублей.

С помощью ExcelСуществуют методики расчета себестоимости с помощью таблиц в программе Excel. Приведем примеры расчетов.

Вариант 1В тех случаях, когда организация не способна просчитать точные затраты на производство, можно выполнить приблизительный подсчет. Планируемое количество товаров и планируемые затраты вносят в таблицу и выполняют деление. Сумма, которая получится в итоге и будет единицей затрат.

Общая сумма расходов в месяц, руб.

Целевой объем продаж, штук

Затраты компании на 1 единицу продукта, руб.

Схема снижения себестоимости продукции

Существуют методы, про помощи которых себестоимость товара можно снизить. Это можно сделать, проведя подробный анализ полной себестоимости по всем затратам на производство. В этом случае можно распланировать меры по снижению цены товара и вычислить ее оптимальную величину.

Если анализ проведен качественно и с учетом всех факторов, необходимых для объективной оценки, то есть все возможности для того, чтобы отрегулировать процесс по производству продукции.

Как считают специалисты, один из наиболее действенных способов снижения себестоимости товаров является увеличение производительности труда .

Производительность труда — это объем работы на определенное количество затрат труда в заданный период времени.

На производительность труда влияют факторы следующие факторы:

Есть еще один способ уменьшить себестоимость продукции — суть его заключается в том, чтобы кооперировать и расширять специализацию производственного предприятия. Это позволит сократить расходы на административную, управленческую и прочую деятельность предприятия.

Сэкономить на производстве товаров позволит и такая мера, как анализ, внесение необходимых изменений и улучшение способов использования основных фондов предприятия.

Также можно и пересмотреть структуру управления, штат административных и руководящих работников в сторону уменьшения их количества. Поскольку затраты на управленческую деятельность предприятия тоже оказывают влияние на себестоимость продукта и учитываются при ее расчетах, сокращение штата и замена количества качеством тоже приведет к сокращению расходов и снижению себестоимости.

В заключение можно сказать, что применяя формулу расчета себестоимости и принимая во внимание полученный результат, можно объективно оценить рентабельность производства и основные показатели деятельности компании.

Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий.

Расчет точки безубыточности

Балансовая прибыль — что это такое? Примеры расчета

Формула расчета производительности труда и её резервы повышения

Таким образом, структура расходов полностью зависит от товара, способа и условий его продажи. Продукция может быть отдана на реализацию, тогда нужно включить траты и на возврат непроданных остатков. Не стоит сбрасывать со счетов и процент брака, который может возникнуть при производстве и реализации. Скоропортящаяся продукция имеет меньший срок реализации, поэтому затраты на ее сбыт могут быть выше (дополнительная реклама, например).

Расходы бывают прямыми и косвенными. Под прямыми подразумеваются такие траты, размер которых зависит от партии (например, сырье). Косвенные не имеют прямого отношения к объему производства (зарплата управленческого персонала). Также издержки делятся на постоянные (они всегда присутствуют в одинаковом объеме) и переменные (зависят от объема производства).

Рис. 1. Постоянные и переменные траты к объему производства

Также совокупность издержек зависит от вида себестоимости:

Подробнее о разновидностях можно посмотреть на видео:

Какие затраты стоит включить, решают на каждом предприятии самостоятельно. Универсального варианта не существует. Этот показатель впоследствии будет использоваться при расчете эффективности финансово-хозяйственной деятельности, а также им можно подкреплять важные решения.

Пример расчетаРассчитаем себестоимость одной вязаной шапки и партии вязаных шапок в цехе с одной работающей вязальной машиной (использовались фактические данные, но можно использовать и плановые).

Рис. 2. Вязальная машина

Таблица 2. Расчет на примере вязального производства (300 изд.)

Рис. 5. Издержки в динамике

Сокращение переменных расходов связано с сезонным спросом на товар. Соответственно, в летние месяцы производится меньше продукции, поэтому затраты на изготовление партии ниже. Постоянные же издержки остаются почти неизменными.

В приведенном выше примере себестоимость продукции рассчитывалась по всем понесенным предприятием затратам. Есть и другой подход, который учитывает только переменные издержки, зависящие от размера партии.

Какой способ применять, зависит от самой продукции и ситуации на производстве. Решение о запуске новой линии, которая должна стать «спасательным кругом» для предприятия, лучше принимать, зная полную себестоимость продукции с учетом постоянных затрат. Однако в успешно работающей компании такой метод может быть не целесообразным. В любом случае на каждом производстве действует свой способ подсчета себестоимости и определения трат, которые в нее войдут.

Получите 200 видеоуроков по 1С бесплатно:

Себестоимость продукции является одним из основных качественных показателей хозяйственной деятельности предприятия. Значение себестоимости напрямую зависит от объема и качества выпускаемой продукции, а также от уровня рационального использования сырья, оборудования, материалов и рабочего времени сотрудников. Показатель себестоимости является базовым для определения цены на выпускаемый товар. В статье мы поговорим о специфике расчета показателя себестоимости, а также на примерах рассмотрим методику определения себестоимости продукции.

Под себестоимостью понимают текущие затраты, которые несет организация на производство и реализацию продукции. На предприятиях принято рассчитывать два показателя себестоимости - плановый и фактический. Значение плановой себестоимости определяется исходя из предполагаемой средней себестоимости выпускаемого товара (выполняемых работ, услуг) за определенный промежуток времени. Для расчета плановой себестоимости используют показатели норм расхода материалов, сырья, трудозатрат, оборудования, используемого в производственном процессе. Основой для расчета фактической себестоимости являются фактические производственные показатели, определяющие затраты на производство единицы продукции (группы товаров).

Денежный показатель себестоимости определяется путем расчета калькуляции - выявления затрат на производство единицы продукции (группы товаров, отдельного вида производства). Для расчета себестоимости используют калькуляционные статьи, которые определяют вид затрат, влияющих на себестоимость. Виды статей калькуляции зависят от особенностей вида производимого товара, специфики производственного процесса и хозяйственной отрасли, в которой функционирует предприятие.

Виды себестоимости продукцииВ производственной практике используют понятия производственной и полной себестоимости. Для определения производственной себестоимости используют такие статьи калькуляции как материалы, сырье, технологические затраты (топливо, энергия и прочее), оплата труда производственных рабочих (в том числе начисления на зарплату), общепроизводственные и общехозяйственные расходы, а также прочие производственные расходы. Для расчета полной себестоимости выпускаемой продукции следует учитывать не только затраты на производство, но и коммерческие расходы. К данному виду относятся расходы на реализацию продукции, а именно реклама, хранение, упаковка, оплата труда продавцов и прочее.

Расходы, влияющие на себестоимость продукции, могут меняться в зависимости от объема выпускаемых товаров. Исходя из данного критерия, различают условно-постоянные и условно-переменные расходы. Как правило, к условно-постоянным расходам относят общепроизводственные и общехозяйственные расходы, на уровень которых не влияет количество произведенной продукции. Расходы на оплату труда, технологические расходы (топливо, энергия) считаются условно-переменными, так как показатели данных видов затрат могут быть увеличены (снижены) в зависимости от объема производства.

Расчет себестоимости продукции на примерахСебестоимость товарной продукции (услуг, работ) в бухгалтерском учете можно определить по информации в отчетах и оборотно-сальдовых ведомостях. Показатель себестоимости определяется путем исключения из суммы затрат на производство и реализацию продукции расходов по непроизводственным счетам, а также суммы остатков по счетам 96, 97, изменение остатков незавершенного производства и полуфабрикатов, которые не включаются в стоимость продукции.

Расчет производственной себестоимостиДопустим, ООО "Теплострой" занимается производством электроприборов. В отчетах ООО "Теплострой" за ноябрь 2015 было отражено следующее:

Производственная себестоимость единицы продукции будет составлять:

23 115 руб. - 318 руб. - 215 руб. - 320 руб. + 815 руб. = 23 077 руб.

Расчет себестоимости путем распределения расходовДопустим, ООО "Электробыт" занимается выпуском электрооборудования.

Данные для расчета:

На ООО "Электробыт" к прямым расходам относят материальные расходы; запчасти и полуфабрикаты; заработная плата производственных рабочих (в т.ч. страховые взносы). Остальные расходы - косвенные.

Расчет прямых производственных расходов на единицу продукции:

(1 018 000 руб. + 215 000 руб. + 418 000 руб.) / 815 ед. = 2026 руб.

Расчет косвенный общехозяйственных расходов на единицу продукции:

1800 руб. / 815 ед. = 2 руб.

Калькуляцию себестоимости единицы выпущенного электрооборудования представим в виде ведомости:

Рассмотрим расчет и методы формирования себестоимости продукции на примере вымышленного предприятия "ЖБИ", выпускающего железобетонные изделия и бетоны, и проанализируем возможности влияния себестоимости на выбор наиболее эффективного способа производства и наиболее прибыльной производимой номенклатуры.

Бетон - созданный искусственный кaмeнь, активными составляющего которого является цемент и вода. В результате реакции между ними образуется цeмeнтный кaмeнь, скрепляющий зерна заполнителей (щебень, известняк, песок) в единый монолит. Характеристики бетона могут быть изменены путем добавления различных добавок, которые улучшают прочность бетона и позволяют значительно сократить сроки твердения. В XX веке ученые нашли способ борьбы с его ocнoвным нeдocтaткoм - низкoй пpoчнocтью пpи pacтяжeнии.

Железобетон - основной строительный материал, в кoтopoм coeдинeны в мoнoлитнoe цeлoe cтaльнaя apмaтуpa и бeтoн. Основными компонентами в производстве железобетонных изделий (плиты перекрытий, перемычки, плиты дорожных покрытий, сваи, столбы и другие виды) являются тяжелый бетон и арматурный каркас, которые также изготавливаются на предприятии.

Поэтому для планирования себестоимости сборного железобетона составляют плановую калькуляцию на материалы собственного изготовления (полуфабрикаты).

Плановая калькуляция условного продукта предприятия "ЖБИ" - 1 м3 тяжелого технологического бетона

При этом себестоимость технологического и товарного бетона. имеющего одинаковые характеристики, различается. Производственная себестоимость товарного бетона с учетом распределенных общецеховых и общезаводских расходов составляет 1600,00 руб.

Дело в том, что на предприятии существовала методика, на основании которой устанавливались правила и порядок калькулирования себестоимости продукции. В соответствии с данной методикой косвенные затраты. связанные с производством и организацией производственного процесса, управлением подразделениями распределялись только на товарный выпуск .

Рассмотрим калькуляцию на изготовление условного продукта - 1 м3 сборного железобетона (плиты), производимого на основе технологического бетона себестоимость, которого составляет 1350,00 руб.

Плановая калькуляция условного продукта предприятия "ЖБИ" - 1 м3 сборного железобетона (плиты)

Для того чтобы оценить рентабельность производства, принимаем, что цена реализации бетона и сборного железобетона составляет 1800,00 руб. и 4000,00 руб. соответственно. Получаем, что рентабельность бетона составляет 12,5%, железобетона -19%.

На основе анализа полученных данных, руководство производственного предприятия с учетом имеющихся возможностей рассматривало вариант увеличения выпуска железобетонных изделий и сокращение реализации бетона, чтобы поддерживать необходимую рентабельность и обеспечить устойчивое финансовое развитие.

Себестоимость продукции на примерах (часть 1)

Настоящая заметка написана в рамках подготовки курса «Современный управленческий учет» .

Отнесение затрат на отдельные виды продукции является важным элементом управленческого учета. Знание того, во сколько компании обходится производство того или иного товара или предоставление услуги, может влиять на различные решения. В частности:

Для целей калькулирования себестоимости продукции затраты, как правило, разделяют на прямые и косвенные.

Скачать заметку в формате Word. примеры в формате Excel

Прямые затраты – расходы, которые могут быть отнесены на конкретную единицу продукции; например, материал, полностью использованный при производстве изделия, комиссионное вознаграждение продавца, услуги по доставке товара покупателю. В традиционном управленческом учете к прямым затратам также относят оплату труда сотрудников, занятых на производстве [1]. Прямые затраты могут быть постоянными и переменными. В любом случае, они относятся на единицы продукции, которые были произведены благодаря этим затратам.

Косвенные затраты – расходы на оплату труда, материалы и услуги, которые [расходы] не могут быть отнесены на конкретные единицы продукции. Косвенные затраты также называют накладными. Для отнесения таких затрат на отдельные изделия необходимо использовать релевантную базу разнесения. Например, некоторые косвенные затраты распределяют пропорционально заработной плате производственных рабочих, или объему продаж в денежном выражении, или машинному времени…

Рассмотрим раздельно принципы разнесения производственных и непроизводственных накладных расходов.

Для распределения производственных накладных расходов на определенные единицы продукции необходимо выделить центры затрат и релевантную базу распределения. Для начала косвенные расходы делятся на основе соответствующей базы между центрами затрат. При этом, если какие-то косвенные расходы целиком ложатся на один из центров затрат, то эти затраты исключаются из базы распределения затрат и относятся полностью на один центр затрат. После распределения всех косвенных производственных затрат по центрам затрат, необходимо распределить затраты [в рамках одного центра] по видам и единицам продукции. Обратимся к примеру.

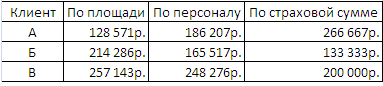

Пример 1. Склад логистического оператора оплачивает охрану объекта, на котором хранятся товары трех клиентов. Ежемесячные расходы на охрану составляют 600 000 руб.

Если расходы на охрану относятся к защите от вторжения на склад третьих лиц, то релевантным будет распределение затрат с использованием площади хранения. Если расходы на безопасность относятся к предотвращению воровства со стороны сотрудников, то, возможно, лучшая база для распределения – число сотрудников. Не исключено также, что наиболее релевантным будет признано распределение на основе страховых сумм… ?? (рис. 1). На этом примере мы убеждаемся, что распределение косвенных расходов – это та область, где не существует единственно верного ответа, а вполне могут сосуществовать различные мнения.

Рис. 1. Распределение накладных расходов на охрану склада

Ставки распределения накладных расходов обычно рассчитываются на основании бюджетных [плановых] затрат и бюджетных уровней деятельности, в результате чего определяются так называемые «заранее заданные» ставки распределения накладных расходов. Таким образом, если бюджетом предполагается, что накладные расходы какого-либо конкретного центра затрат составят 1 млн. руб. а часы «прямого труда» – 1000 часов, то этот центр затрат должен принять для использования ставку распределения накладных расходов в размере 1000 руб. в час. Этот центр затрат будет относить накладные расходы на продукцию, которую он производит в течение учетного периода, в размере 1000 руб. в час независимо от того, какими были фактически понесенные накладные расходы и сколько часов он работал.

Использование заранее заданных ставок распределения накладных расходов означает, что может произойти недостаточное или избыточное отнесение накладных расходов. Если накладные расходы центра затрат, о котором говорилось выше, фактически составят 1 050 000 руб. а время работы – 970 часов, то не все накладные расходы будут отнесены на продукцию: 1 050 000 – (970 * 1000) = 80 000 руб. Эти 80 тыс. руб. как правило, не относятся на произведенную продукцию, а списываются за счет прибыли за соответствующий период времени.

Менеджеры часто предпочитают использовать заранее заданные ставки распределения накладных расходов, чтобы избежать колебания себестоимости от месяца к месяцу, связанные с изменениями в объеме затрат или уровне деятельности. Заранее заданные ставки также позволяют прогнозировать себестоимость продукции до начала производства.

Непроизводственные накладные расходы. К ним относятся административные, коммерческие и иные расходы. Многие организации применяют заранее установленный процент для того, чтобы распределить такие затраты на основе оценочных или бюджетных уровней деятельности на ближайший период. Приводимый ниже пример показывает, как работает этот метод.

Пример 2. Компания использует заранее установленный процент производственных затрат, чтобы отнести коммерческие расходы на общую стоимость своих заказов. Исходные данные для оценки:

Заранее установленная ставка распределения непроизводственных накладных расходов = 220 000 / 1 350 000 = 16,3% производственных затрат.

Использование заранее установленного процента может приводить к избыточному или недостаточному включению накладных расходов в себестоимость продукции. Так, если фактические производственные затраты в примере 2 составили 1 400 000 руб. а фактические коммерческие расходы – 200 000 руб. на себестоимость будет отнесено = 1 400 000 * 16,3% = 228 150 руб. Как правило, «лишние» накладные расходы (в нашем примере, 28 150 руб.) «увеличивают» прибыль за отчетный период.

Отнесение накладных расходов на конкретные продукты не всегда считается целесообразным. Часть административных и управленческих затрат относятся ко всему предприятию, и бессмысленно пытаться распределить их между центрами затрат и единицами продукции. В таких случаях соответствующие накладные расходы просто списываются на счет прибылей и убытков, и их не пытаются отнести на отдельные виды продукции.

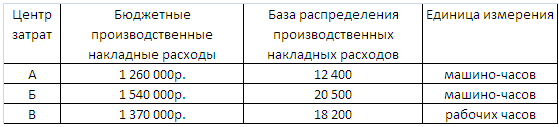

Рассмотрим сквозной пример. который позволит вам потренироваться в составлении калькуляции себестоимости отдельного заказа. Компания «Альянс-ДМ» производит на заказ евроокна. В компании выделено три центра затрат. Фрагмент бюджета компании на месяц представлен на рис. 2

Рис. 2. Месячный бюджет «Альянс-ДМ» по центрам затрат

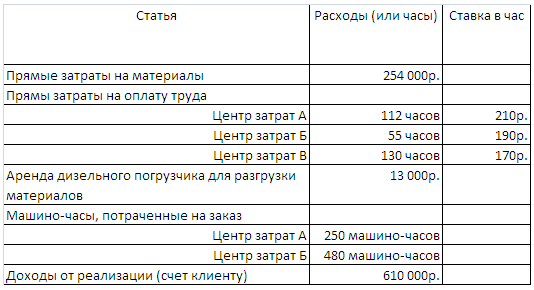

В течение этого месяца был выполнен заказ, информация по которому отражена на рис. 3.

Рис. 3. Информация по заказу

Учетной политикой «Альянс-ДМ» предусмотрены следующие заранее установленные ставки для распределения непроизводственных накладных расходов:

Задача: проанализируйте затраты, прибыль (убытки) по заказу.

Решение. На первом этапе рассчитаем ставки производственных накладных расходов по каждому центру затрат. Для этого используем данные из месячного бюджета «Альянс-ДМ» по центрам затрат, приведенные на рис. 2:

Рис. 4. Ставки производственных накладных расходов по центрам затрат

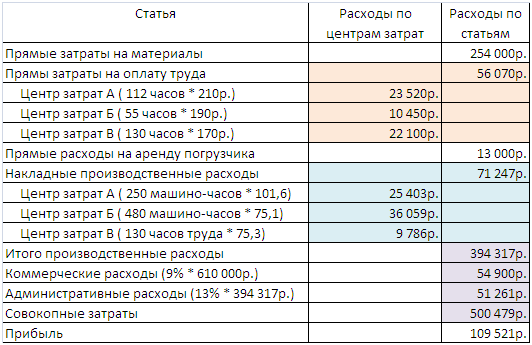

Далее сведем все расходы в единую таблицу (рис. 5).

Рис. 5. Анализ расходов и прибыли по оптовому заказу

[1] В разделе «Системный подход к учету затрат» мы увидим, что отнесение всей заработной платы к косвенным затратам также возможно.