Рейтинг: 4.6/5.0 (1708 проголосовавших)

Рейтинг: 4.6/5.0 (1708 проголосовавших)Категория: Бланки/Образцы

Счет-фактура должна быть заполнена и предъявлена покупателю не позднее 5 календарных дней после передачи товара или оказания услуг (п.3 статьи 168 НК).

В строках "продавец" и/или "покупатель" предприниматель должен указывать свою фамилию, имя и отчество,а в строке "адрес" - свое место жительства.

Если же счет-фактура составляется на товар и продавец и грузоотправитель являются одним и тем же лицом, то в строке "грузоотправитель" допускается запись - он же. А при составлении счет-фактуры на услуги данная строка и строка "грузополучатель" не заполняются (ставится прочерк).

Валюта в счет-фактуре должна быть единой и указываться в целых и дробных числах (рублях и копейках и т.п.).

Вычет по НДС можно получить даже если в счет-фактуре допущены неточности или ошибки, тем не менее не мешающие идентифицировать наименование товаров (работ, услуг), их стоимость, а также налоговую ставку и сумму налога, а также продавца и покупателя.

(Все данные условны)

Счет-фактура № 33 от 15.01.2012 г.

Продавец индивидуальный предприниматель Сергеев Иван Михайлович

Адрес 125375, г. Москва, ул. Тверская, д.7, кв. 13

ИНН/КПП продавца 036678895555/200366881

Грузоотправитель и его адрес: он же

Грузополучатель и его адрес: ИП Иванов Владимир Сергеевич, г. Москва, ул. Предприимчивых, д. 3, кв. 159

К платежно-расчетному документу № 12 от 15.01.2012 г.

Покупатель: индивидуальный предприниматель Иванов Владимир Сергеевич

Адрес: 123117, г. Москва, ул. Предприимчивых, д. 3, кв. 159

ИНН/КПП покупателя 365214897852/103252146

Валюта: наименование, код Российский рубль, 643

Наименование товара (описание выполненных работ, оказанных услуг), имущественного права

Коли- чество (объем)

Цена (тариф) за единицу измерения

Стоимость товаров (работ, услуг), имущест- венных прав, без налога - всего

В том числе сумма акциза

Нало- говая ставка

Сумма налога, предъявля- емая покупателю

Стоимость товаров (работ, услуг), имущест- венных прав, с налогом - всего

Страна происхо- ждения товара

Номер та- моженной декларации

Главный бухгалтер

или иное уполномоченное лицо __________ (подпись) ______________ (Ф. И. О.)

Индивидуальный предприниматель ____________ (подпись) Сергеев Иван Михайлович (Ф. И. О.) ОГРН 304495970002620 от 07.04.2004 г. (реквизиты свидетельства о государственной

регистрации индивидуального предпринимателя)

(Все данные условны)

Счет-фактура № 35 от 16.01.2012 г.

Продавец индивидуальный предприниматель Терентьев Сергей Васильевич

Адрес 125375, г. Москва, ул. Центральная, д.15, кв. 18

ИНН/КПП продавца 036678895555/200366881

Грузоотправитель и его адрес: --

Грузополучатель и его адрес: --

К платежно-расчетному документу № 18 от 16.01.2012 г.

Покупатель: индивидуальный предприниматель Иванов Василий Владимирович

Адрес: 123117, г. Москва, ул. Успешная, д. 10, кв. 145

ИНН/КПП покупателя 365214897852/103252146

Валюта: наименование, код Российский рубль, 643

Наименование товара (описание выполненных работ, оказанных услуг), имущественного права

Коли- чество (объем)

Цена (тариф) за единицу измерения

Стоимость товаров (работ, услуг), имущест- венных прав, без налога - всего

В том числе сумма акциза

Нало- говая ставка

Сумма налога, предъявля- емая покупателю

Стоимость товаров (работ, услуг), имущест- венных прав, с налогом - всего

Страна происхо- ждения товара

Номер та- моженной декларации

консультант по бухгалтерскому учету и налогообложению компании «Кузьминых, Евсеев и партнеры»

Правилами заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных постановлением Правительства РФ от 26 декабря 2011 года № 1137, не установлен порядок составления счетов- фактур экспедиторами по услугам третьих лиц, приобретаемым экспедитором от своего имени за счет клиента. Однако, проанализировав положения Гражданского кодекса. Минфин России приравнивает экспедиторов к посредникам, действующим от своего имени (письма Минфина России от 10.01.2013 № 03-07-09/01, от 29.12.2012 № 03-07-15/161, от 01.11.2012 № 03-07-09/148). По посредникам прописан порядок перевыставления счетов-фактур, а также с 2015 года предусматривается возможность для сторон посреднического договора в определенных случаях выставлять сводный счет-фактуру. В то же время письмо Минфина России от 1 ноября 2012 года № 03-07-09/148 предусматривало составление сводных счетов- фактур для экспедиторов, полностью исключая такую возможность для посредников (письма Минфина России от 13.08.2012 № 03-07-11/289, от 31.07.2012 № 03-07-09/97. от 21.06.2012 № 03-07-15/66 ). Таким образом, использование сводных счетов-фактур экспедиторами, на наш взгляд, вполне допустимо. Если сравнивать новые правила составления сводных счетов-фактур для посредников и старые для экспедиторов, мы увидим, что они отличаются. Так, например, посреднику разрешено аккумулировать в сводном счете-фактуре поставщиков и исполнителей только на одну дату, а экспедитор может включать в сводный счет-фактуру стоимость всех услуг третьих лиц, возмещаемых клиентами (письма Минфина России от 10.01.2013 № 03-07-09/01, ФНС России от 14.03.2013 № ЕД-4-3/4253@ ). Рекомендуется закрепить приказом по организации, какой способ выбирает налогоплательщик. Следует отметить, что использование новых правил выставления сводных счетов-фактур для посредников не вызовет нестыковки при проверке электронных деклараций по НДС в 2015 году, так как:

• поставщиками указаны реальные поставщики;

• из журнала учета выставленных и полученных счетов-фактур агента, который тоже сдается в электронном виде в налоговые органы, видна связь между выставленным счетом-фактурой агента и полученным от поставщика;

• в графах 2–11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами комиссионеру (агенту), по каждому продавцу;

• принципалу сводный счет-фактуру надо зарегистрировать в книге покупок столько раз, сколько поставщиков в нем указано, а также отразить данные посредника, приобретавшего эти товары, работы, услуги. В каждую строку книги покупок вносятся реквизиты только одного продавца и данные о стоимости товаров (работ, услуг), сумме НДС, которые относятся к этому продавцу.

В результате соблюдение всех этих правил позволяет проследить цепочку поставки и выйти на прямую связку «поставщик – покупатель», то есть нестыковки при проверке деклараций по НДС в 2015 году маловероятны. Что же касается второго способа оформления сводных счетов-фактур экспедиторами, объединение в одном счете-фактуре экспедитора данных счетов-фактур поставщиков и исполнителей от разных дат, выставление этого счета-фактуры от имени экспедитора не позволяют в системе электронной сдачи деклараций по НДС без привлечения дополнительных разъяснений налогоплательщика провести сверку. При затребовании документов по сводному счету-фактуре в рамках камеральной проверки декларации по НДС от заказчика по договору транспортной экспедиции или выходе к нему с выездной проверкой все неясности устраняются, так как к сводному счету-фактуре экспедитор обязан прикладывать заверенные копии полученных им от исполнителей счетов-фактур. К достоинствам этого способа можно отнести значительное сокращение перевыставляемых счетов-фактур по сравнению с первым вариантом.

Может сложиться такая ситуация, когда экспедитор приобретает у одного исполнителя услуги для нескольких клиентов сразу (например, в целях получения скидки). В этом случае при перевыставлении счета-фактуры посредник указывает в нем ту сумму услуги, которая предназначена для конкретного клиента. Конечно, по общему правилу экспедитор прикладывает копию общего счета-фактуры фактического исполнителя. Минфин России указал, что такое несовпадение количества и стоимости не будет являться препятствием для предъявления НДС к вычету (письмо Минфина России от 02.08.2013 № 03-07-11/31045). При этом никакого дополнительного обосновывающего документа Минфин России не требует прикладывать к сводному счету-фактуре в данном случае. Предполагается, наличие бухгалтерской справки, обосновывающей перевыставленную сумму, поможет избежать споров.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

26 Сентября 2016

Можно ли обучить члена КФХ в ДОСААФ (подготовка водителей транспортных средств) за счет средств хозяйства и как это все оформить? КФХ является юридическим лицом и плательщиком ЕСХН. Можно ли затраты на обучение учесть в расходах? Надо ли удержать НДФЛ?

По договору лизинга имущество может находиться на балансе любой из сторон договора по установленному между ними соглашению. Если балансодержателем является лизингодатель, то именно он осуществляет амортизацию предмета лизинга. В связи с этим на практике возникает масса вопросов. Например, зависит ли начало начисления амортизации от ввода в эксплуатацию предмета лизинга лизингополучателем? Как отразить в налоговом и бухгалтерском учете лизингодателя выкуп лизингового имущества лизингополучателем? Как правильно признать для целей налогообложения убыток от продажи предмета лизинга? Ответы на эти и другие вопросы вы найдете в данной статье.

СеминарыВ 2015 году все хозяйствующие субъекты обязаны вести учёт выставленных и полученных счетов фактур, используя для этого специальную форму (утверждена постановлением Правительства РФ №1137 от 26.12.2011 г.) Данный бланк позволяет составить реестр счетов в виде журнала учета, который заводится каждый новый квартал.

Журнал учета счетов фактур: образецУтвержденный бланк журнала учета счетов фактур состоит из двух частей:

Обе части журнала учета счетов фактур можно скачать на нашем сайте:

Обе части документа заполняются по схожим правилам. Записи производятся строго в хронологическом порядке, причем, за обычными счетами-фактурами, могут идти и исправленные. Форма журнала учета счетов фактур необязательно должна заполняться на бумаге — допускается ведение реестра в электронном виде. В первом случае графа 3 будет обозначена кодом 1, во втором – кодом 2. Вторая графа журнала должна отражать дату выставления счета-фактуры.

Реестр счетов: образец заполненияЖурнал учета счетов фактур, образец заполнения которого можно скачать на нашем сайте, наглядно покажет, какие графы документа обязательны к заполнению:

Если документ представляет собой бумажный вариант журнала, он должен быть прошнурован, пронумерован, скреплен печатью организации, а также завизирован подписью руководителя организации. В случае ведения реестра в электронном виде документ заверяется исключительно электронной подписью руководителя. Это предусмотрено пунктом 13 приложения 3 к Постановлению №1137.

Часто задаваемые вопросы:

Нужно ли вести реестр счетов при УСН?

Да, в Налоговом кодексе предусмотрена необходимость ведения журналов учета для налогоплательщиков, находящихся на УСН и оформляющих счета-фактуры. Данная норма вступила в силу с 01.01.2014 г.

Какая ответственность предусмотрена за игнорирование правил ведения журнала?

ИФНС называет журнал учета счетов налоговым регистром, поэтому его отсутствие либо неправильное оформление влечет за собой штрафные санкции (согласно статье 120 НК РФ — до 30 тыс. руб.) Недобросовестное отношение к оформлению регистра может также отрицательно сказаться на решении налоговиков по поводу вычета НДС.

Правильно и без ошибок оформить счет-фактуру очень важно. Ведь от этого зависит, сможет ли покупатель заявить к вычету НДС . выделенный в таком документе. Здесь вы найдете подробные рекомендации, как заполнить каждую графу счета-фактуры в той или иной ситуации.

Все советы тут общие – и на случай отгрузки, и на случай аванса. О том, что еще учесть при получении предоплаты, читайте: Как составить и зарегистрировать счет-фактуру на аванс .

Также напомним, что с 1 января 2013 года вместо счета-фактуры можно выставлять универсальный передаточный документ (УПД). Этот документ, как и счет-фактура, может быть основанием для вычета у покупателя. Подробнее об этом документе читайте в рекомендации: Как оформить УПД (УКД) .

Какими способами и по какой форме выставлять счет-фактуруСчет-фактуру надо оформлять каждый раз при реализации товаров, работ, услуг или имущественных прав. Сделать это можно одним из двух способов – на бумаге или в электронном виде.

Первый способ – это общепринятый стандарт. Бумажная форма счета-фактуры и правила ее заполнения утверждены в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. При этом счет-фактуру можно заполнить:

При необходимости в эту форму можно вносить дополнительные реквизиты (письмо ФНС России от 18 июля 2012 г. № ЕД-4-3/11915). Для этого дополните счет-фактуру новыми строками (графами). Минфин России рекомендует располагать их после подписей руководителя и главного бухгалтера (письмо от 24 ноября 2015 г. № 03-07-09/68169).

Второй способ, электронный, пока используют меньше. Чтобы передавать покупателю счет-фактуру в электронном виде, нужно заручиться его согласием. Кроме того, ваши с контрагентом средства приема, обмена и обработки счетами-фактурами в электронном виде должны быть совместимы. Они должны отвечать установленным форматам и порядкам. Об этом сказано в абзаце 2 пункта 1 статьи 169 Налогового кодекса РФ.

Счета-фактуры в электронном виде выставляют и получают в порядке, который утвержден приказом Минфина России от 10 ноября 2015 г. № 174н. Электронные форматы счетов-фактур утверждены приказами ФНС России от 24 марта 2016 г. № ММВ-7-15/155 и от 4 марта 2015 г. № ММВ-7-6/93. До 1 июля 2017 года оба формата действуют параллельно. То есть в период с 7 мая 2016 года по 30 июня 2017 года можно выставлять (составлять) счета-фактуры в любом из этих форматов. С 1 июля 2017 года в отношениях с контрагентами старый электронный формат применять запрещено. Такой порядок установлен пунктами 2 и 3 приказа ФНС России от 24 марта 2016 г. № ММВ-7-15/155.

Ситуация: можно ли выставить один счет-фактуру по нескольким договорам подряда в адрес одного заказчика ?

Да, можно. Но при условии, что акты выполненных работ по всем договорам подписаны в один день или в разные дни, но в пределах пяти дней.

Действующее законодательство не запрещает выставлять один счет-фактуру по нескольким актам выполненных работ и даже по разным договорам (письмо Минфина России от 10 ноября 2015 г. № 03-07-09/64493). Однако счет-фактура должен быть выставлен в течение пяти календарных дней после выполнения работ (оказания услуг). Таково требование пункта 3 статьи 168 Налогового кодекса РФ. Поэтому в счет-фактуру можно включать стоимость только тех работ, которые выполнены не раньше чем за пять календарных дней до выставления счета-фактуры. То есть акты выполненных работ (оказанных услуг) по всем договорам должны быть подписаны или в один день, или в разные дни, но в пределах пяти дней.

Например, акты приема выполненных работ подписаны:

10 июля исполнитель выставил один счет-фактуру на стоимость выполненных работ по обоим договорам. Срок, установленный для выставления счета-фактуры по договору № 1, к 10 июля не истек.

Другая ситуация. Акты приема выполненных работ подписаны:

В этом случае включать стоимость работ, выполненных по разным договорам, в один счет-фактуру нельзя. К 14 июля срок, отведенный для выставления счета-фактуры по договору № 1, истек.

Какие реквизиты счета-фактуры заполнять обязательноВот полный перечень реквизитов, которые обязательно заполнить в счете-фактуре на отгруженные товары, оказанные услуги, выполненные работы или переданные имущественные права:

Это следует из положений пунктов 5 и 6 статьи 169 Налогового кодекса РФ.

Заполнять счет-фактуру начните с порядкового номера и даты составления.

Номер счета-фактуры и дата, когда она составленаНомер и дату составления счета-фактуры указывайте в строке 1.

Нумеровать счета-фактуры можно в том порядке, который удобен вам. Пропишите его в учетной политике. Обычно это простая нумерация в порядке возрастания с начала каждого календарного года. Но может быть предусмотрен и другой порядок. Главное, чтобы нумерация была возрастающей и сквозной.

Возможность возобновлять нумерацию счетов-фактур с первого порядкового номера законодательством не предусмотрена. Однако из письма Минфина России от 11 октября 2013 г. № 03-07-09/42466 можно сделать вывод, что отступление от установленного порядка не является ошибкой, из-за которой покупателя могут лишить права на налоговый вычет. Главное, не нарушать хронологию (подп. «а» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Совет: если организация нарушила нумерацию счетов-фактур, то такую ошибку можно не исправлять. Данное нарушение не является основанием для отказа в вычете НДС.

Главное, чтобы в остальном счет-фактура был составлен правильно. И чтобы счет-фактура с «неверным» номером был указан в разделе 9 декларации по НДС с тем же номером.

Ошибка в номере счета-фактуры не мешает определить:

А раз так, то налоговые инспекторы не вправе отказать покупателю в вычете НДС по такому счету-фактуре.

Это следует из абзаца 2 пункта 2 статьи 169 Налогового кодекса РФ.

Счет-фактуру выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ или передачи имущественных прав. С учетом этого правила запишите дату в строке 1.

Это следует из положений подпункта «а» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и пункта 3 статьи 168 Налогового кодекса РФ.

Ситуация: как вести нумерацию счетов-фактур, если продукцию отгружают как из головного отделения, так и из обособленных подразделений организации ?

Нумерацию счетов-фактур ведите в порядке возрастания. К номерам счетов-фактур обособленного подразделения добавляйте индекс данного подразделения.

Для этого в порядковый номер счета-фактуры добавьте разделительную черту «/» и впишите цифровой индекс обособленного подразделения. Цифровой индекс утверждают в приказе об учетной политике. Это позволит определить, какое именно подразделение организации выставило счет-фактуру. Такой порядок следует из пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и письма Минфина России от 11 октября 2013 г. № 03-07-09/42466.

Вести отдельные книги покупок и продаж по обособленным подразделениям не обязательно. Достаточно зарегистрировать счета-фактуры в соответствующих книгах головной организации. То же самое относится и к организациям-посредникам, которые должны вести журналы учета счетов-фактур . Счета-фактуры, выставленные (полученные) обособленными подразделениями в рамках посреднической деятельности, организация может регистрировать в своем журнале учета. Такой вывод следует из письма Минфина России от 24 марта 2015 г. № 03-07-11/16050.

Сведения о продавцеВ строке 2 «Продавец» запишите полное или сокращенное наименование вашей организации согласно учредительным документам. В строке 2а «Адрес» укажите те сведения, что прописаны в ваших учредительных документах. В строке 2б проставьте ИНН и КПП продавца, то есть вашей организации.

Такой порядок предусмотрен подпунктами «в»–«д» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Порядок заполнения указанных строк налоговыми агентами имеет некоторые особенности .

Ситуация: какой КПП нужно указать в счете-фактуре, если организация состоит на налоговом учете по двум основаниям – в налоговой инспекции по месту фактического нахождения и в межрегиональной инспекции ФНС России как крупнейший налогоплательщик ?

В счете-фактуре проставляйте КПП, присвоенный межрегиональной инспекцией и указанный в уведомлении о постановке на учет в качестве крупнейшего налогоплательщика. Пятый и шестой знаки этого КПП имеют значение 50. Такой подход упростит контроль за правильностью применения вычетов контрагентами крупнейшего налогоплательщика. Ведь в этом случае КПП, указанные в счетах-фактурах и декларации по НДС (в т. ч. в разделе 9), будут совпадать.

Впрочем, даже если крупнейший налогоплательщик укажет в счете-фактуре КПП, присвоенный по месту нахождения организации, это не будет ошибкой. На основании такого счета-фактуры покупатель без проблем сможет принять предъявленный ему НДС к вычету. Об этом сказано в письме ФНС России от 7 сентября 2015 г. № ГД-4-3/15640.

Грузоотправитель и грузополучательСтроки 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» заполняйте только при реализации товаров.

Если ваша организация и продавец и грузоотправитель, то в строке 3 напишите «он же». Если укажете все данные – полное или сокращенное наименование, почтовый адрес, то нарушением это не будет (письмо Минфина России от 1 сентября 2009 г. № 03-07-09/44).

Если покупатель самостоятельно вывозит реализованные ему товары, в строке 3 счета-фактуры укажите такое же наименование грузоотправителя, которое отражено в товарной накладной (письмо Минфина России от 15 сентября 2014 г. № 03-07-РЗ/46026). Чаще всего это будет сам продавец или же компания-перевозчик. В любом случае, как отмечают специалисты Минфина России, ошибка в наименовании грузоотправителя не может быть причиной отказа покупателю в вычете входного НДС (п. 5 ст. 169 НК РФ).

В строке 4 «Грузополучатель и его адрес» укажите полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. Такой порядок действует независимо от того, будет грузополучатель и покупатель одним и тем же лицом или нет.

Когда составляете счета-фактуры на выполненные работы или оказанные услуги, в строках 3 и 4 поставьте прочерки.

Об этом сказано в подпунктах «е» и «ж» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: можно ли в счете-фактуре в строке 4 «Грузополучатель и его адрес» написать «он же», если покупатель и грузополучатель – одно и то же лицо ?

Правилами это не предусмотрено. Написано лишь, что в строке 4 писать нужно полное или сокращенное наименование грузополучателя согласно учредительным документам и его почтовый адрес.

Только в отношении грузоотправителя возможность писать «он же» предусмотрена специально. А вот для грузополучателя нет. Поэтому, чтобы у покупателя не возникло проблем с вычетом, строку 4 «Грузополучатель и его адрес» заполняйте строго по установленным правилам.

Все это предусмотрено подпунктами «ж» и «и» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. На это же указано и в письмах Минфина России от 21 июля 2008 г. № 03-07-09/21 и МНС России от 26 февраля 2004 г. № 03-1-08/525/18.

Ситуация: нужно ли указывать в счете-фактуре почтовый индекс грузоотправителя и грузополучателя?

Ведь почтовый индекс – это неотъемлемая часть адреса. Поэтому в счете-фактуре его обязательно указывайте. Иначе при проверке налоговые инспекторы могут заявить, что счет-фактура не содержит всех обязательных реквизитов. Это будет основанием отказать покупателю в вычете входного НДС. Такой вывод следует из пункта 2 статьи 169 Налогового кодекса РФ и статьи 2 Закона от 17 июля 1999 г. № 176-ФЗ. Аналогичные разъяснения содержатся в письме УФНС России по г. Москве от 17 февраля 2015 г. № 16-15/013654.

Ситуация: как указать в счете-фактуре сведения о покупателе и грузополучателе, если продукцию отгружаете по местонахождению обособленного подразделения организации-покупателя ?

Если продукцию отгружаете в обособленное подразделение, счет-фактуру выставляйте все равно на имя самой организации-покупателя. Однако в строке 4 «Грузополучатель и его адрес» и КПП покупателя укажите данные обособленного подразделения.

Это прямо следует из правил. Так, в строках 6 «Покупатель», 6а «Адрес» и ИНН покупателя указывают сведения именно организации-покупателя. Обособленное подразделение российских компаний это не отдельная организация. Поэтому эти сведения заполняйте исходя из учредительных документов покупателя-организации.

А вот для строки 4 «Грузополучатель и его адрес» и КПП покупателя предусмотрена возможность указать сведения именно обособленного подразделения-грузополучателя.

Все эти правила прописаны в подпункте «ж» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, на это же указано и в письме Минфина России от 15 мая 2012 г. № 03-07-09/55.

Ситуация: какие сведения о продавце, грузоотправителе указывать в счете-фактуре, если товары (работы, услуги) реализует филиал или обособленное подразделение ?

Все зависит от того, подразделение какой организации – российской или иностранной – реализует товары (работы, услуги).

Счета-фактуры оформляйте от имени организации. Это объясняется тем, что филиалы и другие обособленные подразделения не являются отдельными налогоплательщиками (ст. 11, 19 НК РФ).

В строке 2б счета-фактуры КПП пропишите обособленного подразделения, а в строке 3 «Грузоотправитель и его адрес» – его реквизиты. Аналогично оформляйте счета-фактуры при выполнении работ (оказании услуг). Единственная особенность – правила заполнения строки 3 «Грузоотправитель и его адрес»: в ней нужно поставить прочерк.

Есть одно исключение. Счета-фактуры подразделений при отгрузке товаров на экспорт в республики Беларусь и Казахстан. Из-за специфики электронного документооборота между налоговыми органами стран – участниц Таможенного союза в таких счетах-фактурах можно указывать КПП головных организаций-экспортеров.

Такой порядок следует из положений подпункта «е» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и писем Минфина России от 3 апреля 2012 г. № 03-07-09/32, от 1 апреля 2009 г. № 03-07-09/15, ФНС России от 8 июля 2014 г. № ГД-4-3/13250.

Если товары, работы или услуги реализует представительство иностранной организации зарегистрированное в России, то его признают самостоятельным налогоплательщиком. Такое подразделение выставляет счета-фактуры от своего имени. Следовательно, в строках 2, 2а и 2б каждого счета-фактуры укажите его наименование и адрес. Эти данные прописывайте согласно документам, на основании которых представительство открыли и поставили на налоговый учет в России. Это следует из пункта 3 статьи 169 Налогового кодекса РФ и подтверждено в письме Минфина России от 30 апреля 2008 г. № 03-07-11/171.

Ситуация: как заполнить строку 4 «Грузополучатель и его адрес» в счете-фактуре при продаже товаров, если получает их предприниматель ?

Укажите фамилию, имя отчество и место жительства индивидуального предпринимателя или адрес доставки товара.

Вообще законодательство такую ситуацию не разъясняет. Никаких специальных правил для предпринимателей не предусмотрено. А те, что установлены, указывают: сведения в строке 4 «Грузополучатель и его адрес» надо записывать согласно учредительным документам получателя. Однако у предпринимателей учредительных документов нет. Более того, даже регистрационные документы не содержат всех необходимых сведений. Так, почтовые адреса предпринимателей не фиксируют ни в свидетельствах об их государственной регистрации, ни в свидетельствах о постановке на налоговый учет.

Но как тогда поступать? Все необходимые сведения возьмите из документов, имеющихся в вашем распоряжении. Например, из договора купли-продажи или дополнительного соглашения к нему. В этих документах как раз фамилию, имя, отчество предпринимателя и адрес его местожительства и доставки товаров указывают.

Такой подход не противоречит действующим нормам законодательства. Наименование и адреса грузополучателей в счетах-фактурах указывают с определенной целью. Чтобы налоговые инспекторы могли проверить реальность сделки, идентифицировать ее участников и убедиться в обоснованности вычета входного НДС покупателем. Поэтому, указав в строке 4 счета-фактуры, например, адрес склада, арендованного предпринимателем, или адрес его местожительства, вы ничего не нарушите.

Все это следует из положений абзаца 2 пункта 2 и подпункта 3 пункта 5 статьи 169 Налогового кодекса РФ и подпункта «ж» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого вывода (см. например, постановление ФАС Восточно-Сибирского округа от 19 января 2009 г. № А74-1458/08-Ф02-6959/08).

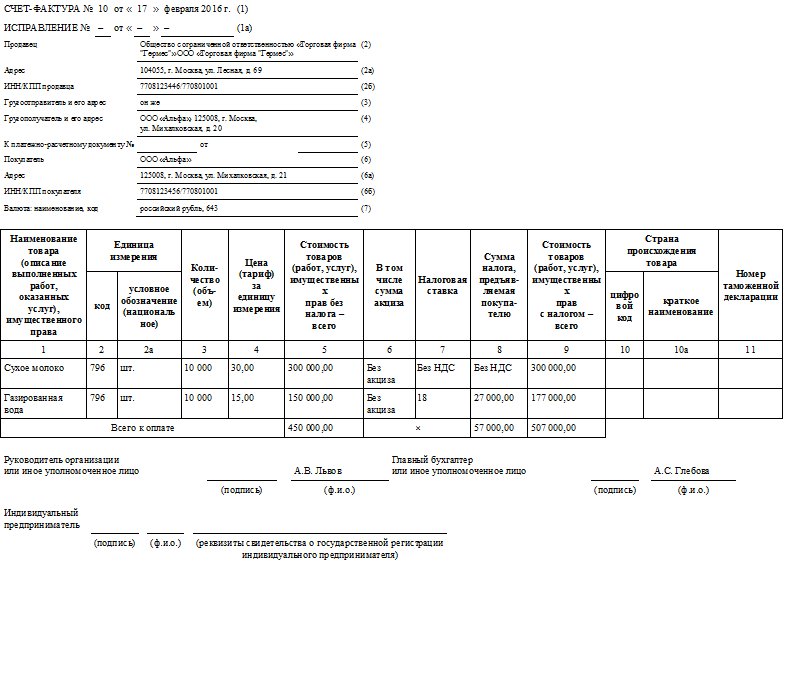

Пример оформления счета-фактуры на товары, реализованные предпринимателю. Товары отгружаются по местонахождению склада, арендованного предпринимателем

ООО «Торговая фирма "Гермес"» 5 июня заключила с предпринимателем А.А. Ивановым договор на поставку партии тостеров «Омега» российского производства. Цена договора составляет 130 980 руб. (в т. ч. НДС – 19 980 руб.). Предприниматель зарегистрирован по адресу: 117461, г. Москва, Севастопольский просп. д. 48, кв. 256.

Согласно договору, товары отгружаются на склад, арендованный предпринимателем по адресу: г. Москва, ул. Сретенская, д. 56. Товары были отгружены 6 июня. В этот же день бухгалтер «Гермеса» выставил предпринимателю счет-фактуру .

Строку 5 «К платежно-расчетному документу» заполните при реализации в счет ранее полученной предоплаты. В строке 5 указывают:

В строке 5 ставят прочерк:

Об этом сказано в подпункте «з» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Длинные номера платежных документов в строке 5 можно сократить. Ошибкой это не будет, наоборот, такой подход допустим. Например, если номер платежного поручения состоит более чем из трех цифр (скажем, 125478), в счете-фактуре можно указать лишь три последних знака (478). Для правильной идентификации платежа и для применения вычета по НДС этого достаточно. Такие разъяснения есть в письме Минфина России от 19 сентября 2014 г. № 03-07-09/46986.

Порядок заполнения строки 5 счета-фактуры налоговыми агентами имеет некоторые особенности .

Ситуация: можно ли в строке 5 счета-фактуры вместо реквизитов кассового чека указать реквизиты квитанции к приходному кассовому ордеру? Счет-фактуру оформляют после отгрузки товаров

Ведь вычет можно получить только при наличии кассового чека, независимо от наличия квитанции к приходному кассовому ордеру. Квитанция – это не платежно-расчетный документ. Поэтому в строке 5 счета-фактуры укажите номер и дату кассового чека. Если это условие не соблюсти, при проверке налоговые инспекторы откажут в вычете НДС по такому счету-фактуре. Это следует из пункта 2 статьи 169 Налогового кодекса РФ. Аналогичные выводы есть и в письмах Минфина России от 24 апреля 2006 г. № 03-04-09/07 и от 4 октября 2005 г. № 03-04-04/03.

Ситуация: как правильно заполнить строку 5 счета-фактуры на отгрузку, если аванс в счет поставки перечисляли частями (несколькими платежными поручениями)?

В строке 5 счета-фактуры укажите реквизиты (номера и даты) всех платежных поручений.

Такой вывод позволяет сделать подпункт 4 пункта 5 статьи 169 Налогового кодекса РФ. Аналогичная точка зрения выражена и в письме Минфина России от 28 марта 2007 г. № 03-02-07/1-140.

Сведения о покупателеВ строке 6 «Покупатель» пропишите полное или сокращенное наименование покупателя. В строке 6а «Адрес» – адрес покупателя. Наименование и адрес покупателя укажите так же, как в его учредительных документах. В строке 6б укажите ИНН и КПП покупателя.

Если реализуете что-то обособленному подразделению клиента, то в строке 6б «ИНН/КПП покупателя» проставьте его КПП, а не головного подразделения. ИНН же будет общим для организации (письмо Минфина России от 1 сентября 2009 г. № 03-07-09/43).

Об этом сказано в подпунктах «и»–«л» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: кого указать покупателем в счете-фактуре, если товар отгружают одной организации, а оплачивает его другая ?

Покупателем в счете-фактуре укажите организацию, с которой заключен договор на поставку товаров.

Ведь в подобных ситуациях плательщик не становится собственником товара. Он лишь выполняет соглашение с покупателем. А у продавца, который получил оплату от сторонней организации, никаких обязательств перед ней не возникает. Поэтому счет-фактуру и товарную накладную оформляйте на имя покупателя согласно договору. В счете-фактуре отразите его сведения, указанные в учредительных документах:

Это следует из положений подпунктов «ж» и «и»–«л» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, а также статьи 313 Гражданского кодекса РФ.

Сведения о валютеВ строке 7 укажите цифровой код и наименование валюты согласно Общероссийскому классификатору валюты ОК (МК (ИСО 4217) 003-97) 014-2000. Сделать это нужно в том числе и при безденежных расчетах по договору. Например, вот какие сведения прописывают в этой строке:

Вы можете выставить счет-фактуру в иностранной валюте, только если и цены, и расчеты по договору выражены в ней. Если же цены выражены в валюте или условных единицах, а расчеты ведете в рублях, то в строке 7 указывайте «российский рубль, 643».

Это следует из положений пункта 7 статьи 169 Налогового кодекса РФ и подпункта «м» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Внимание: покупателю откажут в вычете, если в счете-фактуре прописаны неверные код и наименование валюты. Налоговые инспекторы квалифицируют это как ошибку. Она не позволяет правильно определить стоимость товаров (работ, услуг, имущественных прав) и сумму предъявленного НДС. Об этом сказано в письме Минфина России от 11 марта 2012 г. № 03-07-08/68.

Наименование товаров, работ, услугВ графе 1 укажите наименование товара или описание выполненных работ, оказанных услуг, имущественных прав. Такой порядок предусмотрен как для счетов-фактур, которые составляют при отгрузке или при получении аванса.

Об этом сказано в подпункте «а» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: можно в счете-фактуре прописать название товарного знака на иностранном языке? Такое наименование указано и в сертификате соответствия на продукцию

Да, можно. Главное – наименование товара указать именно на русском языке.

Это следует из пункта 9 Положения по бухгалтерскому учету и отчетности и подтверждено в письме ФНС России от 10 декабря 2004 г. № 03-1-08/2472/16 и статьи 6 Конвенции об охране промышленной собственности от 20 марта 1883 г.

Например, правильным будет заполнить графу 1 счета-фактуры так: «Спутниковый телефон PETR 1990». В таком случае все требования, касающиеся правильности заполнения счетов-фактур, будут соблюдены.

Ситуация: можно ли заполнить один счет-фактуру одновременно и на товар, и на услугу ?

Да, можно. При этом услуги, работы и товары в счете-фактуре записывайте как самостоятельные позиции.

Ведь для разных групп: товаров, работ и услуг количественные и стоимостные показатели будут отличаться (письмо Минфина России от 24 мая 2006 г. № 03-04-10/07).

Кроме того, обязательно заполните строку 3 «Грузоотправитель и его адрес» и строку 4 «Грузополучатель и его адрес». Для услуг и работ в них ставят прочерки. Но, когда в счете-фактуре записан хоть один товар, заполнить их нужно обязательно – ставить в этих строках прочерки нельзя (подп. 3 п. 5 ст. 169 НК РФ, подп. «е» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: нужно ли в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» счета-фактуры расшифровывать состав строительно-монтажных работ, выполненных по договору строительного подряда ?

Если краткое наименование работ позволит проверяющим правильно их идентифицировать, то подробное описание не требуется. Рядом с кратким наименованием достаточно указать реквизиты договора или иного документа, по которому можно определить состав работ.

Описание выполненных работ является обязательным реквизитом счета-фактуры (подп. 5 п. 5 ст. 169 НК РФ). Однако данная норма не предусматривает обязанности приводить полную расшифровку выполненных работ. Кроме того, если счет-фактура содержит какие-либо неточности, которые не препятствуют идентификации наименования работ, отказать в вычете по такому счету-фактуре налоговые инспекции не вправе. Подтверждает такую позицию письмо Минфина России от 10 мая 2011 г. № 03-07-09/10.

Чтобы налоговая инспекция могла получить информацию о том, какие именно работы были выполнены, в графе 1 рядом с кратким наименованием укажите реквизиты соответствующего договора подряда. Кроме того, получить подробную расшифровку выполненных работ инспекторы могут из сметы, акта по форме № КС-2 и справки о стоимости выполненных работ по форме № КС-3. Правомерность такого подхода подтверждает арбитражная практика (постановления ФАС Московского округа от 19 июля 2012 г. № А41-34328/11, от 6 февраля 2012 г. № А40-46403/11-91-198, Поволжского округа от 1 декабря 2011 г. № А65-4112/2011, Западно-Сибирского округа от 17 октября 2011 г. № А45-25079/2009).

Если же в графе 1 указать только краткое наименование без ссылки на соответствующий договор, скорее всего, инспекторы откажут в вычете. Ведь в данном случае они не смогут определить, какие работы были выполнены.

Количественные и стоимостные показателиВ графах 2 и 2а указывайте единицы измерения отгруженной продукции. То есть код и определенное условное обозначение согласно разделам 1 и 2 Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97). Однако проставлять единицы измерения необходимо, только если их можно определить. Когда указывать нечего, например, при реализации услуг, результаты которых не имеют материального выражения, ставьте прочерки.

Об этом сказано в подпункте «б» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В графе 3 записывайте информацию о количестве или объеме поставленных по счету-фактуре товаров, работ, услуг или имущественных прав. Делайте исходя из принятых единиц измерения. При отсутствии показателей ставьте прочерк. Об этом сказано в подпункте «в» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Пример заполнения счета-фактуры при оказании консультационных услуг. Показатели единиц измерения отсутствуют

ООО «Гермес» 16 февраля заключило договор с ООО «Альфа» на оказание консультационных услуг. Стоимость услуг по договору – 14 160 руб. (в т. ч. НДС – 2160 руб.).

Услуги были оказаны 17 февраля. В тот же день бухгалтер «Гермеса» выставил «Альфе» счет-фактуру. Поскольку результат консультационных услуг не имеет материального выражения, в графах 2, 2а и 3 счета-фактуры бухгалтер поставил прочерки.

В графе 4 отразите цену или тариф товаров (работ, услуг, имущественных прав) за единицу измерения. Без НДС. Цена или способ ее расчета обычно записаны в договоре.

Когда цены в сделке регулирует государство и в них уже учтен НДС, то графу 4 заполняют с учетом этих сумм.

При отсутствии показателя ставится прочерк. Об этом сказано в подпункте «г» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В графе 5 пропишите стоимость всего количества отгруженных товаров, выполненных работ, оказанных услуг или переданных имущественных прав без НДС.

Исключением из этого правила будут следующие ситуации:

В этих случаях в графе 5 указывайте налоговую базу, определенную в порядке, предусмотренном пунктами 3, 4, 5.1 статьи 154, пунктами 1–4 статьи 155 Налогового кодекса РФ. То есть с межценовой разницы с учетом НДС.

Такой порядок предусмотрен подпунктом «д» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В графе 6 отразите сумму акциза. Эту графу заполняйте только при реализации подакцизных товаров. При отсутствии показателя в графе указывайте слова «Без акциза». Об этом сказано в подпункте «е» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В счетах-фактурах, которые выставляют при реализации работ или услуг, в графе 6 можно проставить прочерк – это не будет ошибкой, лишающей заказчика права на вычет (письмо Минфина России от 18 апреля 2012 г. № 03-07-09/37).

В графе 7 укажите ставку НДС, которая установлена для реализации конкретных товаров, услуг, работ или передачи имущественных прав.

До 1 января 2014 года надо было выставлять счета-фактуры и по операциям, с которых не платили НДС. В таких документах проставляли отметку или штамп «Без НДС». В настоящие время такие документы не предусмотрены и их выставлять вы не обязаны.

Однако, если у вас есть освобождение от обязанности платить НДС, выставлять счета-фактуры с указанной отметкой вам по-прежнему необходимо. Это указано в пункте 5 статьи 168 и следует из положений статьи 145 Налогового кодекса РФ и подпункта «ж» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В графе 8 обязательно укажите сумму НДС, которую рассчитали исходя из применяемой ставки (прямой или расчетной).

Расчетную ставку НДС указывайте в графе 8, когда:

Сумму налога отражайте в счете-фактуре в рублях и копейках без округления. Нормы пункта 6 статьи 52 Налогового кодекса РФ на правила заполнения счетов-фактур не распространяются. Они регулируют только порядок расчета налогов, подлежащих уплате в бюджет. Аналогичные разъяснения содержатся в письме Минфина России от 29 января 2014 г. № 03-02-07/1/3444.

По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, в графе 8 указывайте слова «без НДС». Такой порядок предусмотрен подпунктом «з» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В графе 9 пропишите стоимость всего количества отгруженных товаров, выполненных работ, оказанных услуг или переданных имущественных прав с учетом НДС. При получении полной или частичной оплаты укажите поступившую сумму оплаты также с учетом НДС.

Об этом сказано в подпункте «и» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Показатели счета-фактуры в части наименования товаров, их количества, цены и стоимости должны соответствовать показателям отгрузочного документа, на основании которого выставлен счет-фактура. Например, тем показателям, что записаны в накладной по форме № ТОРГ-12 . Об этом сказано в письме ФНС России от 11 апреля 2012 г. № ЕД-4-3/6103.