Рейтинг: 4.6/5.0 (1695 проголосовавших)

Рейтинг: 4.6/5.0 (1695 проголосовавших)Категория: Бланки/Образцы

Регистр формируется для определения суммы амортизационных отчислений по объектам основных средств, необходимой при формировании прямых и прочих расходов, признаваемых в текущем (налоговом) периоде для целей налогообложения.

Записи в Регистре производятся по каждому факту начисления амортизации ежемесячно нарастающим итогом по каждому объекту основных средств, отчетные данные формируются путем суммирования показателей с начала налогового периода до отчетной даты.

Ведение регистра должно обеспечивать возможность группировки информации отдельно по суммам амортизации по основным средствам, включаемым в соответствии с требованиями Кодекса в состав прямых и косвенных (прочих) расходов, а также по суммам амортизации по каждому объекту основных средств.

Указанный регистр должен содержать следующие обязательные показатели:

По данному показателю указывается месяц, год, за который производится начисление амортизации.

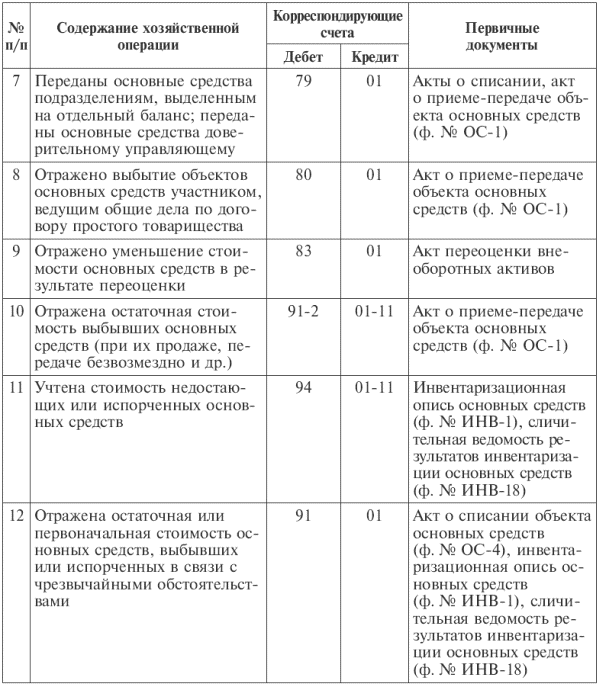

Указывается наименование конкретного объекта основных средств, по которому производится начисление амортизации.

Данный показатель формируется на основании аналогичного показателя Регистра информации об объекте основных средств.

- "Принадлежность к основным средствам, непосредственно используемым при производстве товаров (работ, услуг)"

Заполняется на основании Регистра информации об объекте основных средств.

Показатель заполняется на основании аналогичного показателя Регистра информации об объекте основных средств и отражает метод начисления амортизации по конкретному объекту, принятый в соответствии с распорядительным документом налогоплательщика в отношении конкретного объекта основных средств в соответствии со статьей 259 НК РФ.

Данный показатель заполняется на основании аналогичного показателя Регистра информации об объекте основных средств в случае, если распорядительным документом налогоплательщика предусмотрено использование специального или понижающего коэффициента при начислении амортизации по данному объекту основных средств в соответствии со статьей 259 НК РФ.

По данному показателю указывается в зависимости от используемого метода начисления амортизации по данному объекту:

1) первоначальная стоимость (восстановительная) объекта основных средств с учетом изменений первоначальной стоимости, предусмотренных Кодексом, отраженная по аналогичному показателю Регистра информации об объекте основных средств - при начислении амортизации линейным методом;

2) остаточная стоимость объекта основных средств - при начислении амортизации нелинейным методом. Определяется путем вычитания из первоначальной стоимости объекта основных средств сумм начисленной амортизации на отчетную дату;

3) базовая стоимость объекта основных средств - на основании аналогичного показателя Регистра информации об объекте основных средств.

Возможно ведение трех отдельных показателей.

- "Срок (полезный, оставшийся до истечения полезного срока использования), который применяется при расчете амортизации (в месяцах)"

По данному показателю указывается срок полезного использования конкретного объекта на основании аналогичного показателя Регистра информации об объекте основных средств.

В случае использования налогоплательщиком нелинейного метода начисления амортизации по конкретному объекту основных средств при достижении остаточной стоимости амортизируемого объекта 20% от первоначальной стоимости объекта по данному показателю отражается количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Данный показатель отражает сумму амортизации, начисленную по конкретному объекту основных средств, и определяется расчетным путем в соответствии с применяемым методом начисления амортизации:

1) при начислении амортизации линейным методом - путем деления первоначальной (восстановительной) стоимости объектов основных средств (с учетом изменений) на срок полезного использования данного объекта (в месяцах);

2) при начислении амортизации нелинейным методом - путем деления удвоенной остаточной стоимости объекта основных средств на срок полезного использования данного объекта (в месяцах);

3) при достижении остаточной стоимости объекта основных средств 20% первоначальной стоимости данного объекта - путем деления базовой стоимости объекта основных средств на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

В случае применения налогоплательщиком специального (понижающего) коэффициента при начислении амортизации по конкретному объекту основных средств полученная одним из вышеприведенных способов сумма амортизации по данному объекту умножается на соответствующий коэффициент.

Данный показатель формируется нарастающим итогом в течение отчетного (налогового) периода путем суммирования амортизации, начисленной в течение отчетного (налогового) периода и отраженной по строке 8 указанного Регистра, отдельно по объектам основных средств, непосредственно используемых при производстве товаров (работ, услуг), и прочим объектам основных средств.

Общая сумма амортизации по объектам основных средств, непосредственно используемым при производстве товаров (работ, услуг), переносится в Регистр - расчет остатков НЗП.

Сумма амортизации по прочим объектам основных средств используется для заполнения строки 040 приложения N 2 к листу 02 Декларации.

Открыть полный текст документа

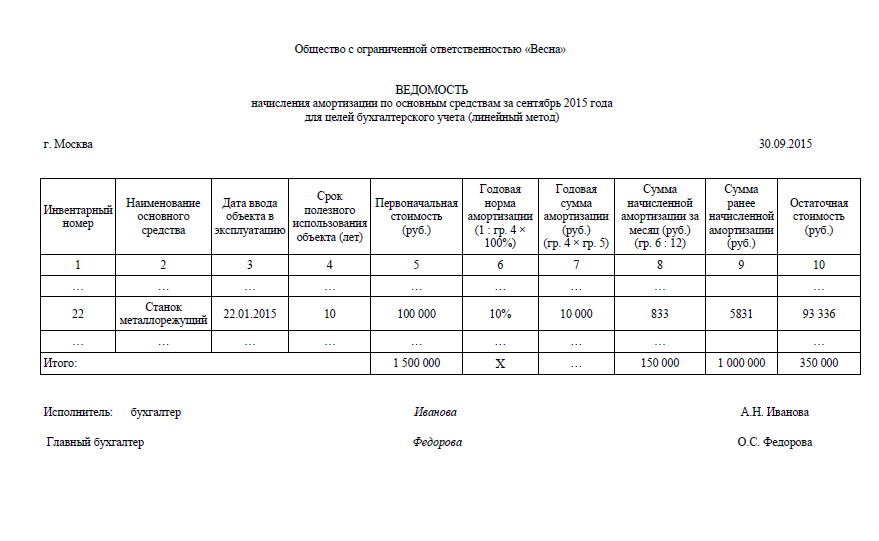

Ведомость амортизации основных средствявляется важным документом бухгалтерской отчетности, который нужен для того, чтобы организация объективно представляла как величину начисленной амортизации по основным средствам, так и их перемещение. О том, что важно помнить при составлении такого документа, пойдет речь в статье.

Для чего необходима ведомость учета и амортизации основных средств?В бухгалтерском учете организации целесообразно предусмотреть специальную форму для фиксации сведений о наличии и движении основных средств. Таковой выступает ведомость учета основных средств и амортизации. По своему характеру такая ведомость является бухгалтерским регистром.

ОБРАЩАЕМ ВНИМАНИЕ!Для малых предприятий разработана универсальная форма такой ведомости (форма № 1МП). Она является рекомендованной, т. е. императивно законодатель не обязывает фирмы применять ее. Вместе с тем любая организация на практике может взять такую форму за основу и разработать самостоятельно свой внутренний шаблон ведомости.

Скачать форму № 1МП вы можете на нашем сайте

Далее будут рассмотрены основные моменты, касающиеся заполнения ведомости по форме № 1МП, однако, поскольку эта форма не носит обязательного характера, на практике возможны отступления от рассматриваемого шаблона.

Корректное заполнение такой ведомости в части амортизационных отчислений крайне важно, поскольку далее итоговые значения амортизации из рассматриваемого документа фирма переносит в ведомость учета производственных издержек.

ВАЖНО! Специалистам не следует забывать, что расчет амортизации также влияет на итоговую стоимость ОС, отраженную в балансе, поскольку в балансе ОС отражается по остаточной стоимости, т. е. за вычетом амортизации.

Кроме того, для предприятий, относящихся к малому и среднему бизнесу, рекомендуется использовать приведенную выше форму № 1МП не только для отражения сведений об амортизации по ОС, но и для учета нематериальных активов фирмы и, соответственно, начисляемой по ним амортизации.

Какие моменты при формировании ведомости следует помнить составителям?Заполнение рассматриваемой ведомости не является сложной задачей для профессионалов. Вместе с тем ряд правил соблюдать необходимо.

Прежде всего, составителям следует помнить, что по каждому отдельному основному средству (или по группе однородных ОС) сведения о начисленной амортизации необходимо отражать построчно. То есть в каждой новой строчке должен идти новый объект или группа ОС.

Сама ведомость состоит из 2 подразделов: счет 01 «ОС» и счет 02 «Амортизация по ОС».

В 1-м подразделе ведомости составители отражают следующие сведения:

Во 2-м подразделе, посвященном отражению сведений об амортизации, следует указать:

После внесения всех необходимых сведений в рассматриваемую ведомость подсчитываются обороты за период, после чего последней строкой выводятся итоговые значения.

ВАЖНО! Кроме того, составителям следует помнить, что в ведомости компании нужно отдельно отразить сведения по объектам ОС, которые требуются фирме для последующего предоставления в аренду либо с целью осуществления вложений.

ИтогиВедомость амортизации и учета ОС необходима компании, чтобы корректно отражать итоги движения таких объектов, а также итоговые величины начисленной амортизации. Формирование рассматриваемой ведомости не требует использования сложных и комплексных механизмов учета. Главное для ответственных специалистов — знать базовые правила заполнения основных 2 подразделов ведомости: об учете основных средств и о величине начисленной амортизации.

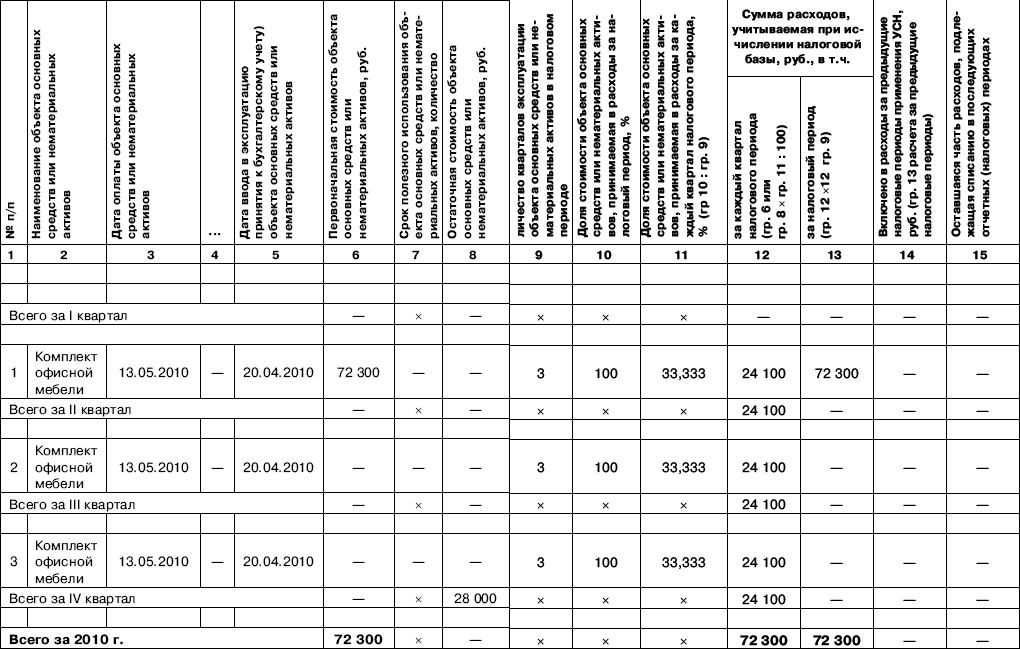

Поскольку нормативных документов, регулирующих порядок заполнения такой справки нами не найдено, то приведите информацию в свободной форме, используя информацию из налоговых регистров по амортизации. Например:

Графа 2 – «Объект основных средств»

Графа 3 – «Первоначальная стоимость, руб.»

Графа 4– «Метод начисления амортизации»

Графа 5 – «Срок полезного использования, мес»

Графа 6 – «Сумма начисленной амортизации, руб.»

Графа 6.1 – «Из них включено в себестоимость услуги, руб.»

Графа 7 – «Остаточная стоимость, руб.»

Справку подпишите главным бухгалтером и руководителем.

Кроме того, рекомендуем связаться с судебным экспертом и уточнить, какие еще сведения необходимы для всестороннего формирования справки.

О том, что такое амортизация и для чего она нужна, мы разобрались в предыдущей статье. Здесь же выясним существующие методы начисления амортизации основных средств, а также формулы расчета. Разберем подробно каждый метод и для наглядности приведем пример расчета.

Все существующие способы начисления амортизации подразделяются на линейный и нелинейные, всего их в бухгалтерском учете применяется четыре. Организация выбирает для себя удобный метод и использует его для списания амортизационных отчислений.

Методы начисления амортизации основных средств![]()

Самый распространенный способ. При этом способе амортизация начисляется равными долями в течении всего срока эксплуатации. Для расчета берется первоначальная стоимость, складывающаяся из всех затрат, понесенных в связи с приобретением объекта. Если в отношении объекта проводилась переоценка, то для расчета берется восстановительная стоимость.

Формула для расчета линейного метода начисления амортизации основных средствА = Стоимость ОС * Норма амортизации / 100%

Пример расчета амортизации линейным способомОсновное средство принято к учету по стоимости 100 000. Срок полезного использования 10 лет.Норма А. = 100% / 10 = 10%Ежегодная А. = 100 000 * 10% / 100% = 10 000.

Ежемесячная А. = 10 000 / 12 = 833.

Метод уменьшаемого остаткаЭто ускоренный метод расчета амортизации, чем он хорош и когда его удобно использовать, читайте в статье, посвященной этому методу «Расчет амортизации способом уменьшаемого остатка». Расчет основан на данных об остаточной стоимости объекта.

Формула для расчета метода уменьшаемого остатка начисления амортизацииПри этом методе годовая сумма амортизации рассчитывается по формуле:

А = Остаточная стоимость * Норма амортизации * Коэффициент ускорения / 100%,

Остаточная ст-сть — первоначальная за вычетом начисленной амортизации.

Норма А.=100% / срок полезного использования.

Коэффициент ускорения — коэффициент, установленный самой организацией.

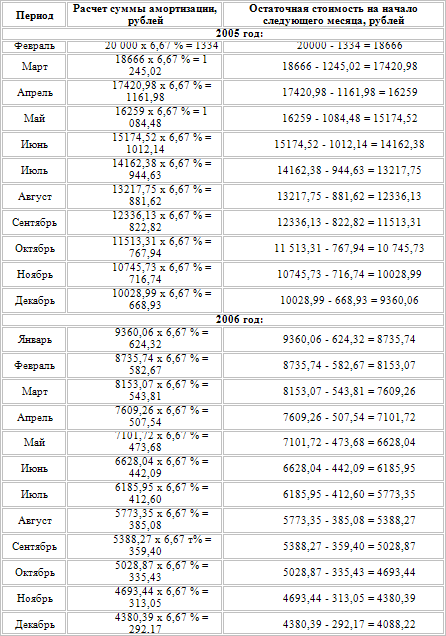

Пример расчета амортизационных отчислений методом уменьшаемого остаткаОсновное средство с первоначальной ст-стью 100 000. Срок полезного использования 4 года. Коэффициент ускорения организация приняла, равный 2.Норма А. = 100% / 4 = 25%Первый год эксплуатации:

Годовая А. = 100 000 * 25% * 2 / 100% = 50 000.

Ежемесячная А. = 50 000 / 12 = 4166.

Второй год эксплуатации:

А = (100 000 — 50 000) * 25% * 2 / 100% = 25 000.

Третий год эксплуатации:

А = (100 000 — 50 000 — 25 000) * 25% * 2 / 100% = 12 500.

Если продолжать считать амортизацию дальше, то она будет бесконечно уменьшаться, но будет всегда больше 0. Для того чтобы полностью списать стоимость ОС, в налоговом кодексе существует статья 259, которая оговаривает, что когда остаточная стоимостью объекта будет равной 20% от первоначальной стоимости, амортизация рассчитывается, как остаточная ст-сть / количество оставшихся месяцев эксплуатации.

Четвертый (последний) год эксплуатации:

А = 12 500 / 12 = 1 042.

Таким образом за 4 года основное средство полностью списалось с помощью амортизации.

Метод списания стоимости по сумме чисел лет срока полезного использования![]()

Годовая амортизация рассчитывается по формуле:

А = Первоначальная ст-сть ОС * число лет, оставшихся до конца срока полезного использования / сумма чисел лет срока полезного использования

Пример расчета амортизацииОсновное средство стоимостью 100 000 руб. Срок полезного использования 5 лет. Необходимо рассчитать размер амортизации.Первый год эксплуатации: Годовая А = 100 000 * 5 / (5+4+3+2+1) = 33 333 руб.

Ежемесячная А = 33 333 / 12 = 2778.

Годовая А = 100 000 * 4 / (5+4+3+2+1) = 26 666 руб.

По такому же принципу рассчитывается амортизация для всех остальных лет срока полезного использования.

Метод списания стоимости пропорционально объему продукции (работ) Формула для расчета по методу списания стоимости пропорционально объему продукцииА = Фактический объем продукции * Первоначальная ст-сть / Предполагаемый объем продукции за весь срок полезного использования

Пример расчетаОсновное средство — автомобиль первоначальной ст-стью 100 000. Предполагаемый пробег — 400 000 км.

первоначальная ст-сть / предполагаемый пробег = 100 000 / 400 000 = 0,25 руб/км.

Фактический пробег январь — 4000 км. А = 4000 * 0,25 = 1000.

Фактический пробег февраль — 9000 км. А = 9000 * 0,25 = 2250.

Фактический пробег март — 2000 км. А = 2000 * 0,25 = 500.

Таким же образом рассчитывается амортизация для каждого месяца. Выбранный способ расчета амортизационных отчислений отражается в акте приема-передачи ОС-1. ОС-1а и ОС-1б, а также в учетной политике организации.

Продолжаем тему основных средств, в следующий раз я расскажу Вам о переоценке основных фондов .

![]()

Скачивайте образцы форм для учета основных средств на предприятии:

Форма ОС-1. Заполнение акта приема-передачи основных средств

Форма ОС-1а. Заполнение акта приема-передачи здания

Форма ОС-2. Накладная на внутреннее перемещение основных средств

Форма ОС-3. Акт о приеме-сдаче ОС после ремонта

Форма ОС-4. Заполняем акт на списание основных средств

Форма ОС-4А. Акт на списание автомобиля

Форма ОС-6. Инвентарная карточка

Форма ОС-6Б. Инвентарная книга

Форма ОС-14. Акт приема-передачи оборудования

Форма ОС-15. Акт приема-передачи оборудования в монтаж

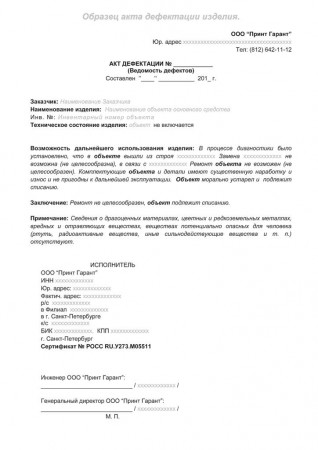

Форма ОС-16. Дефектный акт

Приказ на списание объектов основных средств

Выбытие основных средств (проводки, примеры)

Учет аренды основных средств (проводки, примеры)

Учет поступления основных средств (документы, проводки)

Оцените качество статьи. Нам важно ваше мнение:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

На базе данных справочника заполняются декларации по транспортному и земельному налогу, налогу на имущество. Закладка Налоги справочника позволяет заполнить данные о наличии льгот по налогам. Новое в учете и расчете амортизации основных средств. Начиная с 2006 года, в программах БухСофт предусмотрены более широкие возможности учета основных средств и новый расчет амортизации. А именно: 1. Автоматический ввод в эксплуатацию объекта ОС по факту окончания формирования первоначальной стоимости. 2. Автоматизировано проведение модернизации с последующим пересчетом первоначальной стоимости, амортизации и сроков использования (при необходимости). Расчет модернизации учитывает требования бухгалтерского и налогового учета. Данные о проведении модернизации попадают в документы по учету ОС. 3.

Учет основных средств и амортизации по праву считается самым трудным и ответственным участком во всей системе бухгалтерского учета. Всегда возникают вопросы, связанные с начислением амортизации и особенно при налогообложении основных средств. При разработке темы исследования были использованы работы Российских авто).

При этом счет бухгалтерского учета этого актива 1121. Возможность выбрать способ расчета амортизации 50, 100.2. Учет активов в количестве производим в разделе Малоценные активы. Оформляем документы: - Поступление товаров и услуг с видом операции Оборудование - Передача малоценных активов в эксплуатацию. Счет бухгалтерского учета активов 1122. Списание суммы амортизации происходит в размере 100. Рубрика: Учет основных.

Дипломная работа: Учет

Приказ об утверждении форм, порядка их заполнения и форматов документов, используемых при.

Программа, также, содержит:

А в бухучете такие разницы, если они образовались до оприходования основного средства на счет 01, включаются в его стоимость. Получается, что суммовые разницы в налоговом учете признаются раньше, чем в бухгалтерском, и поэтому возникают временные разницы. Какие именно, зависит от вида суммовой разницы. Если сформировалась положительная суммовая разница, то есть курс на дату покупки был выше, чем на дату оплаты, то образуются вычитаемые временные разницы. Если же курс на дату покупки был ниже, чем на дату оплаты, то возникает отрицательная суммовая разница и появляются налогооблагаемые временные разницы. Все сказанное выше справедливо и для курсовых разниц, образовавшихся до оприходования основного средства.

Переносимая версия Download Master

Download Master Portable

Для достижения этой цели, были поставлены следующие задачи: - организация бухгалтерского и налогового учета амортизации основных средств; - исследование методов начисления амортизации в бухгалтерском и налоговом учете; - обоснованное начисление амортизации и определение сроков полезного использования; - правильное документальное оформление начисления амортизации; - своевременное отражение в учете операций, связанных с начислением амортизации; - достоверное определение.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Учет основных средств, нематериальных активов, мнма, МБП. В течение месяца на предприятии.

Поручения на оплату штрафа фтс в 2012 году Поручения на оплату штрафа фтс в 2012 году - 1. Основные тенденции социально-экономического развития в 2011 году. В 2011 году продолжается.

Поручения на оплату штрафа фтс в 2012 году - 1. Основные тенденции социально-экономического развития в 2011 году. В 2011 году продолжается.

Сметы на устройство кровли из металлочерепицы гранд смет Сметы на устройство кровли из металлочерепицы гранд смет - 1, Гранд-смета. 5, локальный сметный расчет. 6, (локальная смета). 7, сметы на устройство кровли из металлочерепицы гранд смет устройство кровли из профлиста в Светлинской средней.

Сметы на устройство кровли из металлочерепицы гранд смет - 1, Гранд-смета. 5, локальный сметный расчет. 6, (локальная смета). 7, сметы на устройство кровли из металлочерепицы гранд смет устройство кровли из профлиста в Светлинской средней.

Заполнения диплома капитан механика второй группы судов Заполнения диплома капитан механика второй группы судов - Kamov AK 1943 Забыл, что предтечей камовских вертолетов заполнения диплома капитан механика второй группы судов был именно автожир АК (Не путать с).

Заполнения диплома капитан механика второй группы судов - Kamov AK 1943 Забыл, что предтечей камовских вертолетов заполнения диплома капитан механика второй группы судов был именно автожир АК (Не путать с).

Расписка о получении денег за земельный участок Расписка о получении денег за земельный участок - Расписка о получении задатка г. Москва _ 201_ года. Я, паспорт гражданина РФ _ _ (фамилия, имя, отчество полностью выдан ОВД города _ _ 20_ расписка о получении денег за земельный участок года, код подразделения _- зарегистрирован_ по адресу: город улица дом _ квартира _ составил настоящую расписку в получении денежных средств о том.

Расписка о получении денег за земельный участок - Расписка о получении задатка г. Москва _ 201_ года. Я, паспорт гражданина РФ _ _ (фамилия, имя, отчество полностью выдан ОВД города _ _ 20_ расписка о получении денег за земельный участок года, код подразделения _- зарегистрирован_ по адресу: город улица дом _ квартира _ составил настоящую расписку в получении денежных средств о том.

Заполнение форма паспорта готовности дома к эксплуатации в зимних условиях Заполнение форма паспорта готовности дома к эксплуатации в зимних условиях - Паспорт готовности домксплуатациимних. Данного дома в зимних условиях.

Заполнение форма паспорта готовности дома к эксплуатации в зимних условиях - Паспорт готовности домксплуатациимних. Данного дома в зимних условиях.

Порядок расчета амортизации основных средств. Актуально в 2016 году.

Министерство образованиауки российской федерации. Федеральное агентство ПО образованию ГОУ ВПО. Всероссийский заочный финансово-экономический институт, факультет Учетно-статистический, кафедра Бухгалтерского учета и анализа хозяйственной деятельности. Выпускная квалификационная работа на тему: Учет амортизации основных средств в организации и методы ее начисления: бухгалтерский и налоговый аспекты (на примере ООО \ Орбита-4\ воронеж 2010, задание ПО выпускной квалификационной работе студента 1.

Игры

03.04.2016, 06:32

Учетной политики для предпринимателя усн доходы

Отзывы клиентов, вопрос: Конфигурация «Бухгалтерия для Украины «Управление торговым предприятием для Украины». Как временно вывести из эксплуатации основное средство во время ремонта? Решение: Для вывода из эксплуатации основного средства (ОС) создайте документ «Изменение состояния ОС чтобы отменить начисления амортизации поставьте флаг «Влияет на начисление амортизации и снимите флаг «Начислять амортизацию». После окончания ремонта создайте документ.

Музыка

03.04.2016, 06:32

Заявления о вступлении в наследство украины

17. Стоимость объектов основных средств погашается посредством начисления амортизации.

Программы

03.04.2016, 06:32

Договора купли продажи квартир по ипотеке

БухСофт: Предприятие, для организаций на осно (позволяет совмещать с енвд) Подходит для всех видов организаций (торговля, услуги, производство, ТСЖ, НКО и т.д.) Автоматизированы все участки учета и отчетности. Включает полный блок Зарплата и Кадры. Объем: 24.46 Мб или, уважаемый пользователь! Мы постарались сделать идеальную программу для бухгалтера. Под идеальной программой мы понимаем: Программа подходит Вам.

Для дома и офиса

03.04.2016, 06:32

Справки с места работв для италии

Амортизация - это перенос стоимости основных производственных фондов (далее ОПФ) по частям.

Существует несколько возможных способов расчета амортизации (п. 18 ПБУ 6/01 ):

Если применяется линейный метод, расчет потребует информации:

Преимущества линейного способа начисления амортизации:

Для расчета годовой нормы амортизации применяется следующая формула:

Годовая норма амортизации =1. Срок полезного использования основного средства (лет) ×100%

Расчет годовой суммы амортизации производится по формуле:

Годовая сумма амортизации = Годовая норма амортизации × Первоначальная (или восстановительная) стоимость основного средства

Сумма ежемесячно начисляемой амортизации должна составлять 1/12 от годовой суммы (п. 19 ПБУ 6/01 ).

Порядок расчета амортизации основных средств линейным методом в налоговом учете

Порядок расчета амортизации линейным методом в бухучете и при налогообложении различается:

Суммы амортизации в бухгалтерском и налоговом учете могут не совпадать в связи с их округлениями. Определяя в бухучете показатель Годовая норма амортизации с максимальным количеством знаков после запятой (не менее четырех), можно избежать подобного различия в показателях.

Способ уменьшаемого остатка

Если применяется способом уменьшаемого остатка, расчет потребует информации:

Преимущество данного способа расчета:

Недостаток данного способа расчета:

При применении способа уменьшаемого остатка можно использовать повышающий коэффициент к норме амортизации, однако он не должен превышать 3, 0 (п. 19 ПБУ 6/01 ). При этом организация должна закрепить в учетной политике величину этого коэффициента (п. 7 ПБУ 1/2008 ).

С 1 января 2006 года ограничения по применению коэффициента 3, 0 были сняты. Теперь любая организация вправе применять коэффициент 3, 0, но только при амортизации основных средств, введенных в эксплуатацию после 31 декабря 2005 года (приказ Минфина России от 12 декабря 2005 г. 147н, письмо Минфина России от 22 июня 2007 г. № 03-05-06-01/71).

Для расчетов потребуется определить:

Годовая норма амортизации = 1. Срок полезного использования основного средства (лет) ×100%

Годовая сумма амортизации = Годовая норма амортизации × Повышающий коэффициент × Остаточная стоимость основного средства на начало отчетного года

Ежемесячно начисляемая сумма амортизации должна составлять 1/12 от годовой суммы. Суммы месячной амортизации остаются постоянными в течение каждого года (п. 19 ПБУ 6/01 ).

Годовая сумма амортизации будет постепенно уменьшаться, поскольку остаточная стоимость основного средства принимается на начало каждого отчетного года.

Законодательство не разъясняет четко, как в бухучете списать стоимость основного средства в том случае, если амортизация начисляется способом уменьшаемого остатка и остаточная стоимость не может достигнуть нулевого значения. Организация в подобной ситуации вправе выработать подход самостоятельно (п. 7 ПБУ 1/2008 ).

Два способа списания:

Способ уменьшаемого остатка имеет схожие черты с нелинейный методом начисления амортизации, применяемом в налоговом учете, однако существуют и различия.

Отличия нелинейного метода (налоговый учет) от способа уменьшаемого остатка (бухучет):

Способ списания стоимости по сумме чисел лет срока полезного использования

Если применяется способ списания стоимости по сумме чисел лет срока полезного использования, расчет потребует информации:

Преимущества данного способа расчета:

При этом расчеты не потребуют годовой нормы амортизации.

Для определения годовой суммы амортизации применяется следующая формула:

Годовая сумма амортизации = Количество лет до конца срока полезного использования основного средства. Сумма чисел лет срока полезного использования (ед.) × Первоначальная (или восстановительная) стоимость основного средства (руб.)

Начисляемая ежемесячно сумма амортизации составляет 1/12 от годовой суммы.

Следует учитывать, что налоговый учет не имеет аналогов способу списания стоимости по сумме чисел лет срока полезного использования.

Способ списания стоимости пропорционально объему продукции/работ

Если применяется способ списания стоимости пропорционально объему продукции/работ, расчет потребует информации:

Преимущество данного способа начисления амортизации:

Недостаток данного способа начисления амортизации:

Годовую норму и сумму амортизации не следует определять, если списание стоимости основного средства производится данным способом. Это связано с тем, что величина амортизационных отчислений находится в зависимости от объема производства, который может меняться в течение года. Поэтому сумма амортизации, списываемой на расходы, определяется каждый месяц.

Для определения суммы амортизации за месяц использования основного средства используется следующая формула:

Сумма амортизации за месяц = Фактический объем продукции, произведенной с использованием основного средства за месяц × Первоначальная стоимость основного средства. Предполагаемый объем продукции за весь срок полезного использования основного средства

При этом необходимо учесть, что налоговый учет не имеет аналогов способу списания стоимости пропорционально объему продукции (работ).

Главная » Справочник предпринимателя » Расчет » Начисление амортизации линейным способом и его особенности

Начисление амортизации линейным способом и его особенности

Амортизация – это постепенное перенесение затрат, понесенных на покупку или строительство основных средств на стоимость готового продукта. Иными словами, с ее помощью компенсируются денежные средства, которые были потрачены на строительство или покупку имущества.

Амортизационные отчисления производятся в течение длительного периода – на протяжении всего времени практической эксплуатации имущества: от постановки на баланс предприятия в связи с вводом до снятия его с учета. Порядок амортизационных начислений утверждается статьей 259 Налогового кодекса РФ.

Существует четыре метода расчета амортизации, один из которых — линейный, остальные — нелинейные. Благодаря простоте, линейный способ — самый широко используемый на практике.

Линейный способ начисления амортизации основных средствЛинейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования.

К каким объектам применяетсяКаждая организация вправе самостоятельно выбрать метод списания амортизационных отчислений.

Объекты основных средств разделяются на 10 амортизационных групп в зависимости от временного периода их эксплуатации. В обязательном порядке линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам:

К остальным объектам разрешено применять любой способ амортизационных отчислений на выбор организации, зафиксированный в приказе об учетной политике.

Линейный способ амортизации может использоваться как для нового имущества, так и для объектов, ранее бывших в употреблении (эксплуатации).

ВАЖНО! До недавнего времени выбранный принцип начисления амортизации нельзя было поменять на другой на протяжении всего срока отчислений по этому объекту. С 01 января 2014 года организация вправе осуществить переход с нелинейного метода на линейный один раз в пятилетку. Для обратного перехода – с линейного на нелинейный – какие-либо временные ограничения отсутствуют, сделать это разрешено в любой момент, предварительно внеся поправки в положение об учетной политике предприятия.

Видео — методы начисления амортизации основных средств:

Как рассчитать амортизацию основных средств линейным способомДля определения величины месячных амортизационных отчислений линейным способом необходимо знать первичную стоимость объекта, его эксплуатационный срок и рассчитать амортизационную норму.

1. Первичная стоимость объектаВ качестве основы для подсчета применяется первичная стоимость объекта, которая вычисляется путем суммирования всех затрат на его покупку или строительство. Если проводилась переоценка стоимости имущества, то для расчета применяется такой показатель, как восстановительная стоимость.

2. Эксплуатационный периодЭксплуатационный период устанавливается посредством изучения классификационного перечня основных средств, дифференцирующих их на амортизационные группы. Если объект не зафиксирован в перечне, то срок его эксплуатации назначается организацией в зависимости от:

Годовая норма амортизации выражается в процентном соотношении к первичной (восстановительной) стоимости имущества и рассчитывается по формуле:

Годовая норма амортизации выражается в процентном соотношении к первичной (восстановительной) стоимости имущества и рассчитывается по формуле:

где К – годовая норма амортизации;

n – срок эксплуатации в годах.

Если нужно узнать месячную норму амортизации, то полученный результат делится на 12 (количество месяцев в году).

4. Формула расчета начисления амортизацииПри линейном методе начисления амортизации формула расчета представляет:

где А – размер месячных амортизационных отчислений;

С – первичная стоимость имущества;

К – норма амортизации, рассчитанная по формуле в 3-ем пункте.

Если нужно рассчитать годовой размер амортизационных отчислений, то делить на 12 (количество месяцев в году) не нужно или достаточно разделить первоначальную стоимость имущества на срок его эксплуатации.

Порядок амортизацииПри равномерном начислении амортизации руководствуются общими правилами произведения амортизационным отчислений, а именно:

Основные достоинства линейного метода амортизации:

Линейный способ удобно использовать в случаях, когда планируется, что объект будет приносить одинаковую прибыль в течение всего срока его использования.

Главные недостатки линейного метода:

Метод нецелесообразно применять для оборудования, подверженного скорому моральному износу, так как пропорциональное списание его стоимости не обеспечивает должную концентрацию ресурсов, необходимых для его замены.

Производственное оборудование характеризуется снижением производительности при увеличении количества лет эксплуатации. В результате оно будет требовать дополнительных затрат на обслуживание и ремонт, в связи с поломками и выходом из строя. А списание амортизации тем временем будет идти равномерно, теми же суммами, что и в начале эксплуатации, так как иного линейный способ не предусматривает.

Предприятиям, планирующим быстро обновлять производственные фонды, удобнее будет применять нелинейные способы.

Совокупная величина налога на имущество в течение всего срока эксплуатации имущества, к которому применяется линейный метод, будет выше, чем при нелинейных способах.

Пример расчета амортизации линейным способомОсновное средство стоимостью 1 000 000 рублей было поставлено на баланс предприятия в марте. Бухгалтер определил, что его эксплуатационный срок, согласно дифференциации по амортизационным группам, составит 10 лет.

Порядок расчета амортизации линейным способом для данного примера:

1 000 000*10%/12 = 8333 рубля.

1 000 000 рублей /10 лет = 100 000 рублей.

Таким образом, используя линейный метод, амортизацию необходимо начислять с апреля в размере 8333 рубля в месяц.

Амортизация бывшего в употреблении имуществаЧасто в распоряжение организации попадают объекты, бывшие в употреблении, например:

Схема и порядок начисления амортизации линейным способом для таких объектов будут такими же, как и с новым имуществом. Единственное отличие для основных средств, бывших в эксплуатации состоит в расчете срока полезной службы. Для того чтобы его определить нужно от срока эксплуатации, установленного предыдущим владельцем, вычесть количество лет (месяцев) его фактического использования.

Линейный способ начисления амортизации предполагает, что физическое изнашивание имущества происходит равномерно на протяжении всего эксплуатационного периода. В основной степени это относится к стационарным сооружениям, которые не так быстро изнашиваются и морально устаревают как оборудование.

Если невозможно точно определить норму износа имущества, то линейный способ будет самым удобным и простым. Также этот метод подходит в случае, если предприятие приобретает имущество на длительный срок эксплуатации и не планирует его быстрой замены.

Как должен готовиться приказ о назначении ответственного за пожарную безопасность в офисе.

Видео — основные моменты при начислении амортизации, примеры бухгалтерских проводок: