Рейтинг: 4.4/5.0 (1700 проголосовавших)

Рейтинг: 4.4/5.0 (1700 проголосовавших)Категория: Инструкции

Тара - это разновидность материально-производственных запасов, предназначенных для упаковки, хранения и транспортировки материалов, товаров, продукции и других товарно-материальных ценностей.

Учет тары регулирует Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01. утвержденное Приказом Минфина России от 09.06.2001 N 44н, зарегистрировано в Минюсте России 19.07.2001 N 2806.

Порядок организации бухгалтерского учета операций с тарой определяется в методических указаниях. утвержденных Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. № 119н.

Целью учета тары является своевременное и полное отражение на счетах бухгалтерского учета информации о наличии и движении всех видов тары, а также материалов и деталей, предназначенных для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.).

К бухгалтерскому учету принимается тара из древесины, картона и бумаги, металла, стекла, пластмассы, тканей и нетканых материалов. В составе тары также учитываются тарные комплектующие (детали для ремонта и изготовления тары).

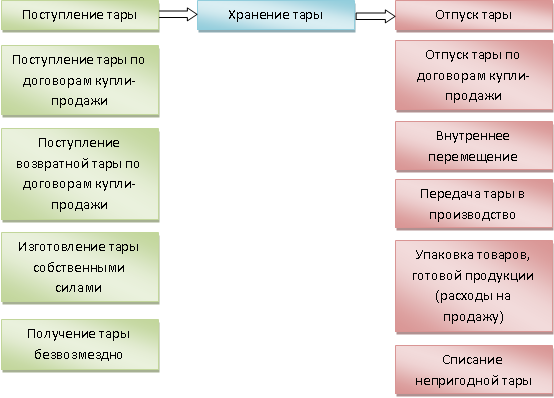

Общая схема движения тары в организации.

Для всех организаций (за некоторым исключением) учет тары рекомендуется вести на субсчете "Тара и тарные материалы" счета 10 "Материалы" плана счетов бухгалтерского учета. Для организаций, занимающихся торговой деятельностью и общественным питанием, учет тары рекомендуется вести на субсчете "Тара под товаром и порожняя" счета 41 "Товары". Тара, используемая для осуществления технологического процесса производства, т.е. тара, как производственный и хозяйственный инвентарь, в зависимости от срока службы может учитываться на счете учета основных средств. Учет тары на складах и в подразделениях осуществляется аналогично учету материалов.

Вне зависимости от условий приобретения тара принимается к бухгалтерскому учету по фактической себестоимости, слагаемой из всех расходов по доставке или изготовлению тары.

Аналитический учет тары ведется в количественном и стоимостном выражении по складам, подразделениям и местам хранения, по материально ответственным лицам, а внутри них - по видам и группам тары.

Приемка тары от поставщиков и покупателей, перемещения внутри предприятия, передача тары в производство и на сторону должны оформляться учетными первичными документами. Первичные учетные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и иметь соответствующие подписи.

Списание непригодной тары осуществляется после осмотра и выявления причин ее непригодности. Осмотр и определение виновных лиц, допустивших порчу тары, должен производиться специальной комиссией. Результат осмотра оформляется соответствующим актом. Непригодная тара подлежит обязательной сдаче для утилизации в соответствующее подразделение организации или другим организациям для переработки.

По способу использования тара может быть одноразовой (однократного использования как полиэтиленовые, бумажные и т.п. упаковки) и многооборотной. Многооборотная тара, в зависимости от договоров поставки, может подлежать обязательному возврату поставщикам продукции (товаров). Такая тара называется возвратной и представляет собой ящики, бочки, ведра, бидоны, тканевые мешки и т.п.

При продаже продукции (товаров) стоимость тары может входить в продажную цену и покупателем отдельно (сверх стоимости продукции) не оплачиваться. Как правило это относится к одноразовой таре. Стоимость такой тары включается в себестоимость продаваемой продукции и отражается в в дебет счета "Основное производство", если упаковка продукции в тару осуществляется в производственных подразделениях организации или в дебет счета "Расходы на продажу", если упаковка продукции в тару осуществляется после ее сдачи на склад готовой продукции. Если стоимость тары покупателем оплачивается отдельно (многооборотная тара), то стоимость тары списывается у поставщика в дебет счета учета расчетов по мере отгрузки продукции (товаров).

Если тара подлежит возврату поставщику (возвратная тара), то во всех расчетных документах указывается отдельной строкой по ценам, указанным в соответствующих договорах, без включения ее стоимости в продажную цену затаренной в нее продукции.

Многооборотная тара, на которую в соответствии с условиями договора установлены суммы залога цены (залоговая тара), учитывается по сумме залога (залоговым ценам). Залоговая тара является возвратной и при отгрузке продукции (товаров), стоимость тары отражается в расчетных документах (счет, платежное поручение) отдельно по залоговым ценам и оплачивается покупателем сверх стоимости затаренной в нее продукции (товаров).

Влада Карпова, к. э. н. консультант по вопросам учета и налогообложения

Тара является неотъемлемым атрибутом любых продаж, ведь без нее невозможно доставить товар покупателю в надлежащем виде. На практике используются различные виды тары, что, несомненно, влияет на ее учет. В данной статье мы остановимся на основных моментах, от которых зависит учет тары.

Какой может быть тара

Тара – основной элемент упаковки, которая является изделием для размещения товара. В свою очередь упаковкой считают техническое средство или комплекс средств с размещенным в нем товаром, обеспечивающий защиту товара от повреждений и потерь в процессе транспортировки, хранения и продажи, а окружающую среду – от загрязнений (п. 2 Порядка № 224 ).

Тару классифицируют по нескольким признакам, в частности, по кратности использования (п. 6.1 Методрекомендаций № 2 ):

• тара одноразового использования – тара, которая используется только один раз, не подлежит возврату и не принимается от покупателей (бумажная, картонная, полиэтиленовая, мешки, коробки бумажные и из полимерных материалов, которые используются для упаковки продукции). Такая тара считается невозвратной, поскольку она остается у покупателя;

• многооборотная – тара, предназначенная для многократного использования. Она может классифицироваться по видам продукции, для упаковки которых она предназначена (средства пакетирования и специализированные контейнеры, тара-оборудование, средства упаковки черных металлов и металлоконструкций, средства упаковки продукции цветной металлургии, средства упаковки газовой продукции, средства упаковки химических реактивов и т. п.).

Многооборотная тара, в свою очередь, может быть классифицирована так:

• необоротная – тара, срок использования которой превышает 1 год;

• оборотная – тара, которая используется в течение срока, не превышающего 1 год;

2) по характеру договорных отношений с покупателем:

• возвратная тара – тара многократного использования, которая относится к вторичным материальным ресурсам и подлежит повторному использованию (п. 2 Порядка № 224 ). Возвратная тара может быть залоговой – тара, в обеспечение своевременного возврата за которую поставщиком взимается с покупателя залог, который ему возвращается после получения от него тары (п. 1.6 Инструкции № 93 );

• невозвратная тара – тара, которая остается у покупателя;

3) в зависимости от участия тары в производственном процессе.

• тара, используемая в технологическом процессе производства продукции;

• тара для постоянного хранения товарно-материальных ценностей на складах предприятия;

• тара, используемая для упаковки и транспортировки готовой продукции (товаров).

Кроме того, выделяют следующие группы тары (п. 1.5 Инструкции № 93 ):

• деревянная (ящики, бочки, лотки и т. д.);

• картонная и бумажная (ящики, мешки, пачки и т. д.);

• тканевая (мешки льняные, джутовые и т. д.);

• металлическая (бочки, ящики, лотки и т. д.);

• стеклянная (бутылки, бутыли, банки и т. д.);

• полимерная (ящики, канистры, фляги и т. д.).

Особым видом тары является тара-оборудование, выполняющая функции обычной тары и торгового оборудования (п. 1.5 Инструкции № 93 ). Под тарой-оборудованием понимается техническое средство, предназначенное для укладывания, транспортирования, временного хранения и продажи из него продовольственных и непродовольственных товаров (контейнеры, поддоны и др.).

Правовые особенности, связанные с оборотом тары

Законодательство выдвигает ряд требований по упаковке товара в тару. Основные из них изложены в ГКУ. В частности, согласно ч. 1 ст. 685 ГКУ продавец по договору купли-продажи обязан передать покупателю товар в таре и (или) в упаковке, если иное не установлено договором купли-продажи или не следует из сути обязательства. Обязанность передачи товара в таре и (или) в упаковке не распространяется на товары, которые по своему характеру не требуют применения тары и (или) упаковки.

Товар должен быть передан в таре и (или) упакован обычным для него способом в упаковку, а при их отсутствии – способом, который обеспечивает сохранность товара этого рода при обычных условиях хранения и транспортировки, если договором купли-продажи не установлено требований относительно тары и (или) упаковки (ч. 2 ст. 685 ГКУ ).

Дополнительно в ч. 3 ст. 685 ГКУ предусмотрено, что продавец, осуществляющий предпринимательскую деятельность, обязан передать покупателю товар в таре и (или) в упаковке, которые соответствуют требованиям, установленным актами гражданского законодательства.

В ГКУ приведены и правовые последствия передачи товара с нарушением условий о таре и (или) упаковке.

Так, если продавец передал покупателю товар без тары и (или) упаковки или в ненадлежащей таре и (или) упаковке, покупатель имеет право (ч. 1 ст. 686 ГКУ ):

• требовать от продавца передачи товара в надлежащих таре и (или) упаковке или замены ненадлежащих тары и (или) упаковки, если иное не следует из сути обязательства или характера товара;

• предъявить к продавцу другие требования, которые следуют из передачи товара ненадлежащего качества (указаны в ст. 678 ГКУ ).

Иными словами, нарушения в упаковке товара могут привести к тем же последствиям, что и отнесение самого товара к товарам ненадлежащего качества.

Причем обязанность проверять количество, ассортимент, качество, комплектность, тару и (или) упаковку товара (испытание, анализ, осмотр и т. п.) может быть возложена на продавца в соответствии с договором купли-продажи, актами гражданского законодательства и нормативно-правовыми актами по вопросам стандартизации. В этом случае продавец должен по требованию покупателя предоставить ему доказательства проведения такой проверки (ч. 3 ст. 687 ГКУ ).

Требования о наличии упаковки на товаре предусмотрены и в подзаконных нормативных актах, в частности, в Правилах № 104 и в Правилах № 185 .

Итак, продавец может поставить товар без тары (упаковки) только в том случае, если это прямо предусмотрено договором купли-продажи или следует из сути обязательства (к примеру, ясно, что такой товар, как автомобиль, поставляется клиенту без упаковки).

В свое время ВАСУ в п. 1 Разъяснения № 01-6/368 обращал внимание на то, что все вопросы применения, обращения и возврата средств упаковки, в том числе имущественной ответственности за нарушение обязательства относительно этих средств, должны найти свое регулирование в договоре (контракте).

Стоит учесть, что в соответствии с п. 4 Правил использования упаковки № 15 средства упаковки многократного использования подлежат возврату в 30-дневный срок. если другой срок не предусмотрен специальными нормами этих Правил. Причем на этот срок ориентируются и суды при разрешении спорных вопросов, связанных с возвратом тары (см. к примеру, решения хозяйственного суда г. Киева от 10.12.2012 г. по делу № 5011-6/16290-2012. хозяйственного суда Житомирской области от 02.06.2015 г. по делу № 906/409/15 ).

Поэтому если стороны желают применить другие сроки для возврата тары, их следует указать в договоре.

Следует также иметь в виду, что Правилами использования упаковки № 15 установлены штрафные санкции за нарушения в предоставлении средств упаковки многократного использования, в частности:

· за просрочку возврата (сдачи) этих средств до 15 дней покупатель (получатель) уплачивает поставщику штраф в размере 150 % цены приобретения таких средств, а свыше 15 дней – 300 % с учетом ранее уплаченного штрафа. В случаях потери средств упаковки многократного использования, кроме штрафа, уплачивается и их стоимость (п. 95 Правил использования упаковки № 15 );

• за отказ от приема средств упаковки многократного использования, возвращенных покупателем (получателем) в соответствии с этими Правилами, поставщик продукции (товаров) уплачивает таросдателю штраф в размере 300 % их стоимости (п. 96 Правил использования упаковки № 15 );

• за поставку в нарушение требований стандартов, технических условий или договора продукции без тары или упаковки или без применения средств пакетирования, предусмотренных этими Правилами, поставщик платит покупателю штраф в размере 5 % от стоимости такой продукции (п. 97 Правил использования упаковки № 15 ).

ВАСУ в п. 5 Разъяснения № 01-6/368 заметил, что при отсутствии в договоре условий относительно обязательного возврата средств упаковки и имущественной ответственности за нарушение такого обязательства у хозяйственного суда нет правовых оснований для удовлетворения требований, связанных с уплатой указанных штрафов.

К тому же согласно ч. 1 ст. 216 ХКУ участники хозяйственных отношений несут хозяйственно-правовую ответственность за правонарушение в сфере хозяйствования путем применения к правонарушителям хозяйственных санкций на основаниях и в порядке, предусмотренных ХКУ. другими законами и договором. И поскольку рассматриваемые санкции установлены подзаконным актом, то их применение не вызывает сомнения только при условии указания в договоре.

В то же время в судебной практике встречались случаи, когда суды принимали решение о взыскании указанных штрафов и при отсутствии штрафного условия в договоре (см. в частности, решение хозяйственного суда г. Киева от 10.12.2012 г. № 5011-6/16290-2012 ).

Поэтому условие о размере штрафов, связанных с оборотом тары, или их отсутствии крайне важно указать в договоре.

В договоре желательно предусмотреть и другие условия, в частности, о порядке определения стоимости тары (в том числе залоговой), переходе права собственности на тару (переходит такое право к покупателю или нет). Эти нюансы позволят в будущем избежать возможных проблем с контрагентами.

Также на эту тему читайте материалы издания "БУХГАЛТЕР&ЗАКОН" (№ 41 за 2015 год):

4. Правила № 104 – Правила розничной торговли непродовольственными товарами, утвержденные приказом Министерства экономики Украины от 19.04.2007 г. № 104 .

6. Правила использования упаковки № 15 – Правила применения, оборота и возврата средств упаковки многократного использования на Украине, утвержденные приказом Министерства государственных ресурсов Украины от 16.06.92 г. № 15 .

7. Правила использования картонной тары № 15 – Правила повторного использования деревянной, картонной тары и бумажных мешков на Украине, утвержденные приказом Министерства государственных ресурсов Украины от 16.06.92 г. № 15 .

8. Инструкция № 93 – Инструкция по бухгалтерскому учету тары на предприятиях и в организациях государственной торговли и общественного питания, утвержденная приказом Министерства торговли СССР от 28.04.86 г. № 93 .

9. Методрекомендации № 2 – Методические рекомендации по бухгалтерскому учету запасов, утвержденные приказом Минфина от 10.01.2007 г. № 2 .

1.1 Учет многооборотной тары

1.2 Учет тары однократного использования

2. Общие положения по учету реализации товаров

3. Момент реализации товаров

1.УЧЕТ ТАРЫ НА ПРЕДПРИЯТИЯХ ТОРГОВЛИ

Достаточно часто неизбежным спутником движение товаров на предприятиях торговли является тара, поэтому ее учет неразрывно связан с учетом товарных операций.

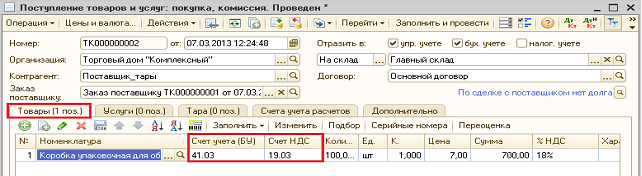

В соответствии с «Планом счетов бухгалтерского учета. » снабженческие, сбытовые и торговые организации ведут учет движения покупной тары и тары собственной производства на счете 41 «Товары» субсчет «Тара под товарами и порожняя» (кроме стеклянной посуды на предприятиях розничной торговли и в буфетах предприятий общественного питания, а также инвентарной тары). Инвентарная тара, т.е. тара предназначенная для постоянного хранения товарно-материальных ценностей на складах, учитывается как хозяйственный инвентарь в зависимости от стоимости и срока службы на счетах 01 «Основные средства» или 12 «Малоценные и быстроизнашивающиеся предметы». Предприятия розничной торговли и общественного питания стеклянную посуду учитывают вместе с самим товаром на счете 41 «Товары», вне зависимости от того, под товаром эта тара или нет.

Один из наиболее распространенных способов учета тары заключается в ее отражении на счете 41 «Товары» субсчет «Тара под товарами и порожняя» по фактической себестоимости, т.е. в оценке включающей в себя следующие составляющие:

Сумма транспортных и погрузочно-разгрузочных расходов, за исключением оплаты труда собственных складских рабочих;

Стоимость самой тары, указанная в счетах поставщиков и прочие расходы.

Наряду с этим, торговые предприятия могут учитывать движение тары под товарами и тары порожней по средним учетным ценам, которые устанавливаются по группам (видам) тары применительно к составу и ценам на нее. При этом разницы между ценами приобретения на тару и средними учетными ценами относятся на счет 42 Торговая наценка» (в порядке, аналогичном учету товаров при использовании способа их оценки по продажным ценам). Сальдо этих разниц должно выверяться при очередных инвентаризациях и в необходимых случаях корректироваться счетом 80 «Прибыли и убытки» (как результат по операциям с тарой). Помимо использования счета 42 «Торговая наценка», торговые и снабженческо-сбытовые организации могут учитывать тару по средним учетным ценам, дополнительно используя счета 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов», в порядке, аналогичном использованию этих счетов при учете товарно-материальных ценностей (см. выше).

Предприятие также может изготовить тару самостоятельно, в этом случае все затраты на производство новой тары группируются на счете 23 «Вспомогательные расходы», про который в «Плане счетов бухгалтерского учета. » сказано в частности следующее: «Счет. предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства или основной деятельности предприятия». После изготовления тары ее приемка на склад оформляется приемо-сдаточными накладными. Помимо рассмотренных выше аспектов, на отдельные моменты учета тары влияет характер се оборачиваемости. В зависимости от этого тара делится на многооборотную и тару однократного использования.

1.1Учет многооборотнойтары

Этот вид тары обычно подлежит возврату- по условиям поставки, что в обязательном порядке должно быть оговорено в контракте. Гарантией возврата оборотной тары является взимаемый поставщиком с покупателя залог, который возвращается последнему после получения от него порожней тары в исправном состоянии. Соответственно и отражение в бухгалтерском учете возвратной тары по которой внесена сумма залога, осуществляется по залоговым ценам. К многооборотной таре могут относиться: деревянная тара (ящики, бочки и т.п.), металлическая и пластмассовая тара (бидоны, корзины, бочки и т.д.), картонная тара (коробки), стеклянная тара (бутылки и банки), а также тара из тканей и нетканых материалов (мешки и т.д.).

В случае отгрузки товаров в таре, подлежащей возврат)', который гарантирован наличием суммы залога, стоимость тары отражается в счете-фактуре отдельно и подлежит оплате покупателем отдельно, сверх стоимости товаров.

У поставщика данная операция отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетами учета тары (41 «Товары» или 10 (Материалы», соответствующих субсчетов), а при получении залоговой платы за тару от покупателя, полученные суммы отражаются по дебету счета 51 «Расчетный счет», без отражения их по кредиту счета 46 «Реализация продукции (работ, услуг)»; Д 51(50), К 62.

Покупатель, как уже было сказано выше, отражает полученную тару по ее залоговой стоимости на счетах учета тары, а при возврате тары поставщику в исправном состоянии, получает компенсацию в сумме уплаченного ранее залога. При этом суммы убытка, которые могут быть получены покупателем по операциям с тарой, например в виде разницы между уплаченной и возвращенной суммой залога, удержанной продавцом за невыполнение контрактных условий возврата тары, подлежат включению в состав внереализационных расходов учитываемых при налогообложении прибыли, что подтверждается п. 15 «Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции ( работ, услуг), и о порядке формирования финансовых результатов учитываемых при налогообложении прибыли», утвержденного Постановлением Правительства РФ от 05 августа 1992 № 552.

1.2Учеттары однократного использования

В первую очередь зависит от условий ее приобретения. Если бывшая в употреблении и не подлежащая возврату тара (бумага, п/э пакеты, картон и т.д.) была оплачена покупателем сверх цены приобретения товара, то расходы предприятия на ее покупку относятся на издержки обращения за вычетом стоимости этой тары по цене ее возможного использования.

В случае, когда стоимость тары включена в цену товара, то из общей суммы расходов связанных с приобретением данного товара исключается стоимости этой тары по цене ее возможного использования. При этом сама тара отдельно не учитывается.

Аналитический учет тары ведется по складам, цехам, материально-ответственным лицам в натуральной и стоимостной оценках.

Основные проводки по учету движения тары на предприятиях торговли

Помимо перечисленного выше, при учете тары можно воспользоваться Инструкцией Минфина СССР от 30 сентября 1985 года № 166 «Основные положения по учету тары на предприятиях, производственных объединениях и организациях».

2.ОБЩИЕ ПОЛОЖЕНИЯ ПО УЧЕТУ РЕАЛИЗАЦИИ ТОВАРОВ

Реализация товаров регулируется договорами купли-продажи, поставки и комиссии. По договору купли-продажи согласно ст. 74 Основ гражданского законодательства продавец обязуется передать имущество (вещь, товар) в собственность (полное хозяйственное ведение или оперативное управление) покупателя, а покупатель - принять имущество и уплатить за него определенную денежную сумму (цену). Этим договором обычно регулируется продажа товаров в розницу.

Договор купли-продажи может быть заключен устно либо в письменной форме. Например, при продаже товаров за наличный расчет он заключается устно, а при продаже в кредит - письменно.

Разновидностью договора купли-продажи является договор поставки. По этому договору согласно ст. 79 Основ гражданского законодательства поставщик обязуется в обусловленные сроки (срок) передать в собственность покупателю товар, предназначенный для предпринимательской деятельности или иных целей, не связанных с личным (семейным, домашним) потреблением, а покупатель обязуется принять товар И уплатить за него определенную цену.

Договор поставки лежит в основе оптового товарооборота.

По договору комиссии' (ст. 119 Основ гражданского законодательства) комиссионер (торговое предприятие) обязуется по поручению комитента (собственника товара) совершить одну или несколько сделок от своего имени за счет комитента.

При выполнении договоров поставки и купли-продажи большое значение имеет определение момента перехода прав собственности на товары. Согласно ст. 223 Гражданского кодекса Российской Федерации "право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором". В ст. 224 Гражданского кодекса говорится, что "передачей признается вручение вещи приобретателю, а равно сдача перевозчику для отправки приобретателю или сдача в организацию связи для пересылки приобретателю. ". Одновременно с возникновением права собственности на покупателя переходит риск случайной гибели или порчи товаров, т. е. убытки, которые могут произойти вследствие непредвиденных обстоятельств, несет, по общему правилу гражданского законодательства, собственник вещи.

Объем реализации (товарооборот) является важнейшим показателем хозяйственной деятельности торговых организаций, поскольку от него во многом зависит величина валового дохода от реализации, издержек обращения, а следовательно, и сумма прибыли.

Учет товарооборота ведется на счете 46 "Реализация продукции (работ, услуг)", который до 1 января 1995 г. имел следующую структуру:

Положительным моментом списания издержек обращения, относящихся к реализованным товарам, на дебет счета 46 (до 1 января 1995 г. они списывались на дебет счета 80 "Прибыли и убытки") является унификация порядка списания расходов, связанных с реализацией (сбытом). Эти расходы в отраслях материального производства, учитываемые на дебете счета 43 "Коммерческие расходы", в доле, относящейся к реализованной продукции, всегда списывались на дебет счета 46. Однако в отраслях материального производства такое списание имеет большое значение, поскольку, во-первых, позволяет формировать на дебете этого счета полную себестоимость реализованной продукции (производственная себестоимость плюс коммерческие расходы) и, во-вторых, сальдо счета реализации показывает финансовый результат <прибыль или убыток) от реализации продукции. В торговых организациях показатели "себестоимость реализованных товаров" и "финансовый результат от реализации товаров" имеют такое же значение, что и в отраслях материального производства. До 1 января 1995 г. они выявлялись на основании информации по счету 80 "Прибыли и убытки". Однако одним из наиболее важных показателей деятельности торговых организаций является валовой доход от реализации товаров, представляющий собой сумму торговых надбавок, относящихся к реализованным товарам. Этот показатель отражается по строке 010 Отчета о финансовых результатах и их использовании (в отраслях материального производства по данной строке показывается выручка от реализации продукции). В розничной торговле от суммы валового дохода от реализации товаров по расчетной ставке исчисляется НДС на реализованные товары, До 1 января 1995 г. величину валового дохода от реализации товаров можно

было легко определить как кредитовое сальдо счета 46 "Реализация продукции (работ, услуг)", которое по окончании отчетного периода полностью перечислялось на кредит счета 80 "Прибыли и убытки". Таким образом, раньше на дебете счета 80 фиксировалась сумма издержек обращения на реализованные товары и внереализационные расходы, а на кредите счета 80 отражались валовой доход от реализации и внереализационные доходы. Следовательно, на основе информации, содержащейся на счете 80, можно было определить все важнейшие финансовые показатели торговых организаций и почти полностью заполнить раздел I Отчета о финансовых результатах и их использовании.

При списании издержек обращения, относящихся к реализованным товарам, на дебет счета 46 в дальнейшем на счет 80 относится только прибыль (или убыток) от реализации товаров, т. е. на счете 80 не показываются ни валовой доход от реализации товаров, ни издержки обращения на реализованные товары. Кроме того, показатель "валовой доход от реализации товаров" на счете 46 "потеряется". Если раньше он выявлялся как окончательное сальдо счета 46 (до перечисления его на счет 80), то сейчас - только как промежуточное сальдо данного счета. Исходя из сказанного можно сделать вывод, что решение Минфина Российской Федерации об изменении порядка списания издержек со счета 44 на дебет счета 46 имеет больше негативных, чем позитивных моментов. Не случайно многие практикующие бухгалтеры в принятой учетной политике на 1995 г. предусмотрели сохранение старого порядка списания издержек со счета 44 на дебет счета 80.

Для правильного исчисления объема товарооборота за отчетный период большое значение имеет определение момента реализации товаров.

3. МОМЕНТ РЕАЛИЗАЦИИ ТОВАРОВ

Момент реализации товаров - это момент, в который товары, отгруженные или отпущенные покупателю, считаются проданными. С точки зрения бухгалтерского учета момент реализации можно определить еще как время, когда мы имеем право кредитовать счет 46 "Реализация продукции <работ, услуг)", т. е. отразить увеличение объема реализации (товарооборота).

В соответствии с п. 3.1 Инструкции о порядке заполнения форм годовой бухгалтерской отчетности предприятия (утверждена письмом Минфина РФ от 24 нюня 1992 г. № 48, с последующими изменениями и дополнениями) моментом реализации считается либо оплата товаров (при безналичных расчетах - по поступлении средств за товары на счета в учреждениях банков, а при расчетах наличными деньгами -по поступлении средств в кассу предприятия), либо отгрузка товаров и предъявление покупателю расчетных документов. Счет 46 "Реализация продукции (работ, услуг)" корреспондирует по кредиту в первом случае со счетами по учету денежных средств (50 "Касса", 51 "Расчетный счет", 52 "Валютный счет"), а во втором - со счетом 62 "Расчеты с покупателями и заказчиками".

Момент реализации товаров устанавливается организацией при принятии учетной политики на отчетный год исходя из условий хозяйствования и заключенных договоров.

Пунктом 3.1 той же Инструкции предусмотрено, что в случае совершения внешнеэкономических операций при использовании метода определения выручки от реализации товаров, по мере их отгрузки, отражение по кредиту счета 46 "Реализация продукции (работ, услуг)" и определение финансовых результатов по этим операциям производятся на дату отгрузки и сдачи счетов в банк, для предъявления к оплате иностранному покупателю или комиссионеру; при совершении товарообменных (бартерных) сделок - по дате, указанной в грузовой таможенной декларации на экспорт, и стоимости, предусмотренной в контракте (договоре).

При использовании метода определения выручки от реализации товаров по мере их оплаты отражение по кредиту счета 46 "Реализация продукции (работ, услуг)" и определение финансовых результатов при экспорте производятся на дату поступления выручки на транзитный валютный счет (при расчетах за экспорт в иностранной валюте) или расчетный счет (при расчетах за экспорт в рублях) организации или комиссионера. При совершении товарообменных (бартерных) сделок учет реализации и определение финансовых результатов производятся на дату, указанную в грузовой таможенной декларации на импорт, и по стоимости, предусмотренной в контракте (договоре).

1. Ившин Б.Н. Бухгалтерский учет в торговле. М. 1998г.

2. Тяжких Д.С. «Бухгалтерский учет в торговле». Санкт-Петербург. 1998г.

3. Патров В.В. «Бухгалтерский учет товарных операций». М. 1997г.

4. Астахов В.П. Теория бухгалтерского учета. Ростов-на-Дону 2001г.

5. Захарьин В.Р. Бухгалтерский учет. Москва 2002г.

6. Кондраков Н.П. «Бухгалтерский учет». Москва 2002г.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 июня 2014 г.

А.В. Соломаха, эксперт по бухгалтерскому учету и налогообложению

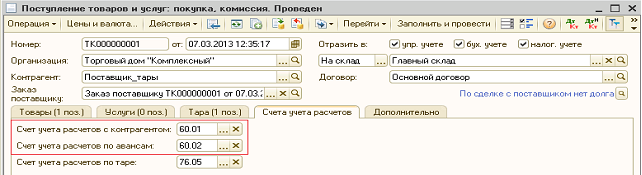

Тара для товара Бухгалтерский и налоговый учет у поставщика Упомянутые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс

Упомянутые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс

Тара — это средство или комплекс средств, обеспечивающих защиту продукции (товаров) от повреждения и потерь при транспортировке, хранении или реализаци и ГОСТ 17527-2003. А в целях бухгалтерского и налогового учета тара является видом запасо в п. 160 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Указания).

Для учета важно то, как используется тара: одноразовая она или многооборотная, возвратная или невозвратная, включается ли ее стоимость в стоимость приобретаемых покупателем товаров или тара продается отдельно от товара.

Невозвратная тараНевозвратной может быть как одноразовая, так и многооборотная тара, если договором предусмотрено, что она остается у покупателя.

Для отпуска тары со склада в подразделения организации можно использовать требование-накладную (форма № М-11) утв. Постановлением Госкомстата от 30.10.97 № 71а. накладную на внутреннее перемещение (форма № М-13) утв. Приказом Минздрава СССР от 20.01.84 № 78 или разработать свою форму.

Учет у производителяОрганизации-производители отражают невозвратную тару на счете 10 «Материалы», субсчет «Тара и тарные материалы», по фактической цене приобретения и других затрат, связанных с ее покупкой, без учета НДС пп. 5, 6 ПБУ 5/01 ; п. 63 Указаний.

Дальнейший ее учет зависит от того, в какой момент происходит упаковка продукции.

44 «Расходы на продажу»

10, субсчет «Тара и тарные материалы»

При реализации покупателю продукции, упакованной в тару, в расходной накладной (форма № ТОРГ-12) тара отдельно не выделяется, так как она уже включена в стоимость продукции.

НДС. Входной НДС по приобретенной таре принимается к вычет у статьи 171, 172 НК РФ.

Налог на прибыль. В целях налогообложения прибыли расходы на приобретение невозвратной тары признаются в момент передачи ее для упаковки основного товара. Они являются:

Организация сама определяет, относятся ли расходы на тару к прямым или косвенным, и закрепляет это в учетной политик е п. 1 ст. 318 НК РФ.

Учет у продавцаУ организации-продавца учет тары ведется на счете 10 «Материалы», субсчет «Тара и тарные материалы», или 41 «Товары», субсчет «Тара под товаром и порожняя», по фактической цене приобретения и других затрат, связанных с ее покупкой, без учета НДС пп. 5, 6 ПБУ 5/01 ; п. 63 Указаний.

Стоимость тары при передаче ее для упаковки товара списывается на счет 44 «Расходы на продажу» и при реализации товара в документах никак не отражается.

А если тара продается как самостоятельный товар, то она отражается в расходных накладных отдельной строкой или же на нее выписывается отдельная накладная.

91, субсчет «Прочие расходы»

41 «Товары», субсчет «Тара под товаром и порожняя»

НДС. Входной НДС по приобретенной таре принимается к вычету при соблюдении всех необходимых услови й статьи 171, 172 НК РФ.

Если тара реализуется отдельно от товара, то ее стоимость включается в базу при исчислении НДС п. 1 ст. 146 НК РФ.

Налог на прибыль. Если тара не будет продаваться как отдельный товар, то стоимость ее приобретения является косвенными расходами и учитывается в момент передачи тары для упаковк и подп. 2 п. 1 ст. 254. пп. 1, 2 ст. 318 НК РФ. А если тара сама является товаром, то расходы на ее приобретение формируют ее покупную стоимость (являются прямыми расходами) и признаются для расчета прибыли в момент реализации тар ы подп. 1 п. 1 ст. 254 НК РФ.

Товарный знак на таре: нормировать расходы или нет?Споры с налоговиками могут возникнуть, если на тару нанесен товарный знак (иная информация о товаре, акциях и скидках).

Налоговые органы считают, что расходы на упаковку с логотипом (символическим изображением и фирменным наименованием организации) являются расходами рекламного характера и подлежат нормировани ю подп. 28 п. 1. п. 4 ст. 264 НК РФ ; ст. 9 Закона от 13.03.2006 № 38-ФЗ ; Постановление ФАС СЗО от 04.05.2008 № А05-7970/2007.

При этом суды указывают, что присутствие логотипа на таре не является основанием для отнесения затрат на ее приобретение к рекламным, так как тара предназначена для транспортировки и сохранности товара, а не для рекламных целей. Следовательно, данные расходы не подлежат нормированию и принимаются в целях налогообложения прибыли в полном объем е Постановление 13 ААС от 11.11.2008 № А56-52585/2007.

Возвратная тараМногооборотную возвратную тару покупатель обязан вернуть поставщику в порядке и сроки, установленные законом, иными нормативно-правовыми актами, правилами или договоро м ст. 517 ГК РФ.

«Договорные» вопросыЛучше всего, если условия, порядок и сроки возврата тары будут прописаны в договоре на поставку товара.

Если же договором не установлен срок возврата тары, но указано, что товар передается покупателю в многооборотной таре, то по Правилам возврата многооборотных средств 1991 г. покупатель обязан вернуть тару в течение 30 дней со дня получения товар а п. 4 Правил, утв. Постановлением Госснаба СССР от 21.01.91 № 1 (далее — Правила); Постановление ФАС ЗСО от 02.03.2011 № А46-9302/2010. Хотя существует мнение, что данные Правила применимы, только если это оговорено в договор е Постановление ФАС УО от 26.12.2000 № Ф09-1921/2000-ГК.

По общим же нормам Гражданского кодекса возврат тары должен производиться в разумный срок. Если тара не будет возвращена в разумный срок, то покупатель обязан вернуть ее в течение 7 дней со дня предъявления требования поставщико м статьи 314. 517 ГК РФ ; п. 19 Постановления Пленума ВАС от 22.10.97 № 18.

Чтобы уберечь себя от споров с покупателем при невозврате тары, можно в договоре установить залоговую стоимость для тар ы п. 164 Указаний. Если покупатель не вернет тару, залог останется у поставщика.

А если залоговая стоимость не была установлена, то покупатель обязан возместить поставщику рыночную стоимость невозвращенной тар ы п. 1 ст. 393. ст. 15 ГК РФ.

Возвратную тару лучше не оставлять без присмотра: в случае ее хищения, скорее всего, придется платить штраф поставщику

Договором могут быть также установлены иные штрафные санкции за неисполнение или ненадлежащее исполнение покупателем своих обязательств (например, неустойка, штрафы, пени за каждый день просрочки возврата тар ы) п. 1 ст. 330 ГК РФ.

В процессе эксплуатации возвратной тары могут возникнуть дополнительные расходы, связанные с доставкой возвратной тары от покупателя, ее очисткой и ремонтом. Эти расходы может нести:

Поэтому в договоре нужно предусмотреть порядок расчета по таким расходам.

Для передачи покупателю возвратной тары можно разработать акт приема-передачи (возврата) тары как приложение к договору. За основу можно взять форму сертификата, рекомендуемую Правилами применения, обращения и возврата многооборотных средств упаковк и приложение № 1 к Правилам.

АКТ ПРИЕМА-ПЕРЕДАЧИ ТАРЫООО «Эра», именуемое в дальнейшем «Поставщик», в лице генерального директора И.С. Князева, действующего на основании Устава, с одной стороны, и ООО «РИК», именуемое в дальнейшем «Покупатель», в лице начальника коммерческого отдела Э.Ю. Голубева, действующего на основании доверенности № 14-1/2014 от 14.01.2014, с другой стороны, подписали настоящий акт к договору № 145/П от 18.12.2013 о нижеследующем.

1. Поставщик передал покупателю тару в следующем составе:

51 «Расчетный счет»

62 «Расчеты с покупателями и заказчиками»

Налоговый учетНДС. Минфин придерживается мнения, что поставщик не имеет права принимать к вычету входной НДС по возвратной тар е Письма Минфина от 30.04.2013 № 03-07-11/15419. от 29.12.2012 № 03-07-11/566. Ведь тара возвращается продавцу, то есть отсутствует облагаемая НДС операция по реализации тары. А ее залоговая стоимость не включается в базу по НДС п. 7 ст. 154 НК РФ.

У судов нет единой позиции по этому вопросу. Одни поддерживают Минфи н Постановление ФАС ВВО от 08.10.2009 № А28-753/2009-13/21. другие — поставщиков. Суды делают вывод, что признание тары залоговой, факт ее возврата или невозврата не влияют на право организации получить вычет по НДС. Использование возвратной тары и невключение ее залоговых цен в налоговую базу по НДС не следует рассматривать как операцию, не облагаемую НДС или освобождаемую от НДС. Эта норма не отменяет действие условий применения вычетов по НДС Постановление 12 ААС от 05.03.2014 № А57-11294/2013.

Если покупатель не вернул поставщику залоговую тару, она считается реализованной (по условиям договора на поставку товара или по письменной договоренности сторон) и сумма дохода, полученная в виде залога, включается в базу по НДС Письмо Минфина от 29.12.2012 № 03-07-11/566.

Налог на прибыль. Стоимость возвратной тары признается при расчете налога на прибыль в момент передачи ее в использовани е подп. 2 п. 1 ст. 254. п. 2 ст. 272 НК РФ.

Сумма залога по возвратной таре, поступающая от покупателя или возвращаемая ему, у поставщика не образует ни дохо да подп. 2 п. 1 ст. 251 НК РФ. ни расхо да п. 32 ст. 270 НК РФ.

Однако все меняется, если покупатель не вернул тару поставщику. В этой ситуации поставщик сумму залога включает в состав внереализационных доходов (по условиям договора на поставку товара или по письменной договоренности сторон ) п. 3 ст. 250 НК РФ.

Суммы штрафов, пени, неустойки являются внереализационными доходами и включаются в базу по прибыли в момент признания их покупателем или на дату вступления в силу решения су да п. 3 ст. 250 НК РФ.

Расходы по доставке, ремонту и очистке тары, возникающие у поставщика, признаются внереализационными расходами и подлежат учету при расчете налога на прибыль в полном объем е подп. 12 п. 1 ст. 265 НК РФ.

С глаз долой, с учета вон: списываем таруСписание тары возможно по следующим причина м п. 124 Указаний.

На тару, пришедшую в негодность, инвентаризационная комиссия составляет акт на списание с указанием причин списания.

Стоимость отнесена на расчеты с виновным работником (если таковой выявлен)

73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению причиненного ущерба»

91, субсчет «Прочий доход»

При списании тары, числящейся на балансе организации, в связи с порчей или хищением расходы на ее приобретение признаются при расчете прибыли в полном объеме во внереализационных расхода х подп. 12 п. 1 ст. 265 НК РФ. А если выбывает тара, бывшая в использовании, то в налоговом учете никакие записи не делаются, так как стоимость тары была учтена для исчисления налога на прибыль в момент передачи ее в эксплуатацию.

Если вы используете тару со сроком службы более 12 месяцев и стоимостью более 40 000 руб. то в целях бухгалтерского учета она признается основным средство м п. 167 Указаний ; ПБУ 6/01. Учет и движение такой тары ведется на счете 01 «Основные средства» по фактической себестоимости. Если такая тара является возвратной, то при передаче покупателю с баланса она не списывается. В остальном ее учет ведется как по обычному ОС.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Торговля - учет »: 2016 г.