Рейтинг: 4.3/5.0 (1691 проголосовавших)

Рейтинг: 4.3/5.0 (1691 проголосовавших)Категория: Бланки/Образцы

Главная Документы Универсальный передаточный документ

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Универсальный передаточный документ

Применяется - с 21 октября 2013 года

Рекомендована - Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@

Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения

Скачать форму универсального передаточного документа:

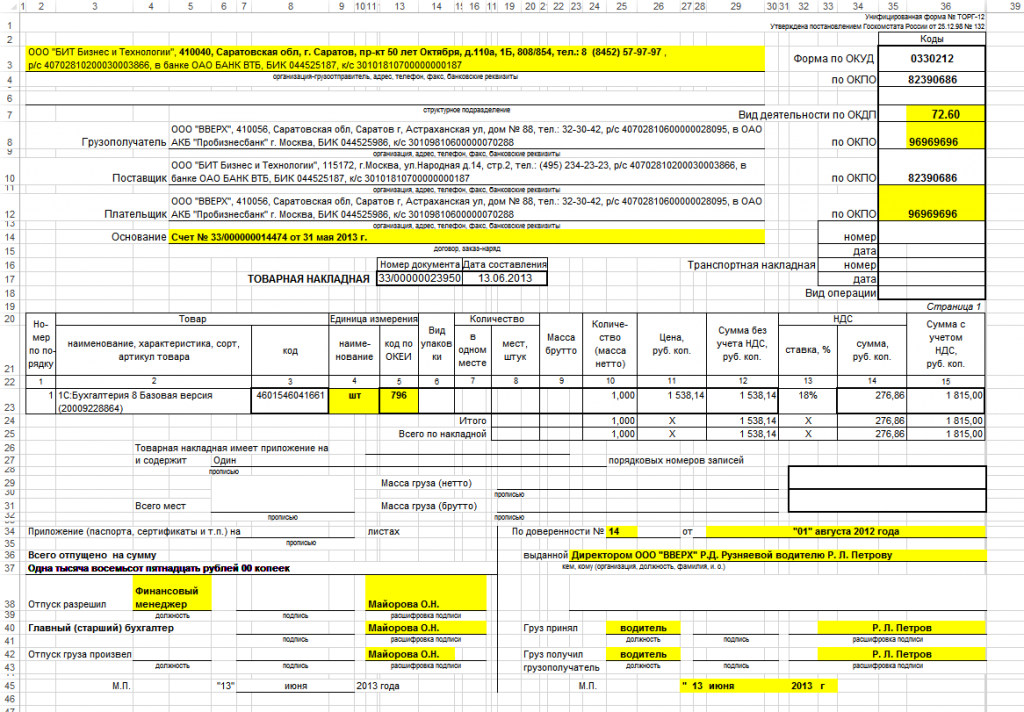

Образец заполнения универсального передаточного документа >>>

Материалы по заполнению универсального передаточного документа:

- Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@

- Статья. Универсальный передаточный документ. Налоговики разъясняют (Никифорова Н.В.) ("Налог на прибыль: учет доходов и расходов", 2014, N 7)

- Статья. Как применять УПД в работе с иностранными контрагентами (Орлова Е.) ("Налоговый вестник", 2014, N 4)

- Статья. Универсальный передаточный документ: счет-фактура и "первичка" "в одном флаконе" (Романчук О.) ("Практический бухгалтерский учет. Официальные материалы и комментарии", 2013, N 12)

По накладной n от 200г. В наш адрес поступила отгруженная вами продукция (товар), которая была. Поверхностный монтаж радиоэлементов, изготовление и монтаж печатных плат в ярославле в. Какие операции с векселями могут осуществлять украинские предприятия? Что такое передача. Железнодорожные документы правила перевозки грузов, правила перевозки пассажиров.

Перевозочные документы оформляемые грузоотправителем при перевозке грузов. Об утверждении правил заполнения перевозочных документов на железнодорожном. Утверждаю. Заместитель министра. Путей сообщения ссср. Н.с.конарев. N цф3504. В этой части учебника рассмотрим денежное обращение, наличные деньги, безналичные деньги.

Документ, документы, банковский документ, бухгалтерский документ, бюджетный документ. Межотраслевые нормы времени на работы, выполняемые в библиотеках (утв. Постановлением минтруда.). Морская транспортная накладная и коносамент. В данный момент в морских перевозках.

Перевозочные документы оформляемые грузоотправителем при перевозке грузов. Поверхностный монтаж радиоэлементов, изготовление и монтаж печатных плат в ярославле в. Упд счет-фактуранакладнаяакт всё в одной форме. Универсальный передаточный документ(упд) с. По накладной n от 200г. В наш адрес поступила отгруженная вами продукция (товар), которая была. Об утверждении правил заполнения перевозочных документов на железнодорожном.

31 октября 2013

Федеральная налоговая служба разработала форму, которая объединяет в себе счет-фактуру и первичный документ, подтверждающий совершение хозяйственной операции. Данная форма названа «универсальный передаточный документ» (УПД). Новый бланк, а также рекомендации по его заполнению приведены в письме ФНС России от 21.10.13 № ММВ-20-3/96@. В настоящей статье мы расскажем о том, как правильно составить УПД, а также о том, как инспекторы будут его проверять. Следующий материал будет посвящен отражению этого документа в книге продаж, книге покупок, в журнале учета полученных и выставленных счетов-фактур, и в регистрах налогового учета.

Материалы по теме

Что такое универсальный передаточный документВ универсальном передаточном документе есть все без исключения реквизиты, которые предусмотрены для бланка обычного счета-фактуры. утвержденного постановлением Правительства РФ от 26.12.11 № 1137 (далее — постановление № 1137). В числе прочего, в УПД есть строка 1 «Счет-фактура № ____от ____________». Таким образом, новая форма озаглавлена дважды: первый раз как УПД, второй раз как счет-фактура. Во избежание путаницы мы станем использовать только первое название.

Кроме того, в УПД есть дополнительные строки и графы, где нужно указывать код товара или услуги по ОКВЭД или ОКУН, данные о транспортировке и передаче груза и некоторые другие показатели.

Налогоплательщики вправе доработать форму УПД, предложенную в комментируемом письме. Это означает, что компания или предприниматель может добавить любые строки или столбцы по своему усмотрению. А вот удалять обязательные реквизиты счета-фактуры категорически возбраняется. Это подчеркнул Минфин России в письме от 28.08.13 № 03-07-15/35322 (см. «Минфин одобрил введение единого документа, совмещающего в себе функции счета-фактуры и «первички» »).

В каких случаях можно применять УПДСразу оговоримся, что применение универсального передаточного документа — это право, а не обязанность. Другими словами, налогоплательщики могут отказаться от УПД и, как прежде, заполнять отдельно счет-фактуру и отдельно — накладную либо акт.

Для компаний и предпринимателей, которые решат перейти на универсальный передаточный документ, возможны два варианта.

Первый вариант подразумевает, что УПД заменяет собой как счет-фактуру, так и накладную, либо акт. В этом случае универсальный передаточный документ одновременно служит для расчетов по НДС и для признания расходов при налогообложении прибыли. Такому документу присваивается статус 1, который нужно указать в специально отведенном поле (оно расположено в верхнем левом углу бланка). Обычный счет-фактура при первом варианте не нужен.

В настоящий момент УПД со статусом 1 передавать в электронном виде нельзя. Дело в том, что такой документ представляет собой расширенный счет-фактуру, а счета-фактуры могут быть составлены строго по утвержденному формату. Но для универсального передаточного документа формат пока не утвержден.

Второй вариант подразумевает, что УПД заменят собой только накладную, либо акт. В этом случае универсальный передаточный документ служит исключительно для признания расходов в налоговом учете. Что же касается расчетов по НДС, то для них необходим обычный счет-фактура. При втором варианте универсальному документу присваивается статус 2.

Несмотря на отсутствие формата, УПД со статусом 2 можно передавать в электронном виде, как и любой неформализованный первичный документ.

Обратите внимание: вариант, при котором УПД заменял бы только счет-фактуру, не предусмотрен. И хотя изначально он предполагался, впоследствии ФНС России такую возможность исключила.

Добавим, что начать применение УПД можно в любой момент.

Правила заполнения УПД, заменяющего счет-фактуру и накладную (либо акт)В универсальном передаточном документе со статусом 1 строки (1)-(7), а также графы 1-11 необходимо заполнять так же, как в обычном счете-фактуре, то есть в соответствии с постановлением № 1137. При этом для строки (2) «Продавец» и строки (6) «Покупатель» предусмотрены особенности.

В случае отгрузки товара под продавцами и покупателями понимаются стороны договора купли-продажи или договора поставки (глава 30 ГК РФ). Если в качестве продавца выступает комиссионер, агент или поверенный, то в строке (2) нужно указать комиссионера, агента или поверенного. Если товар передается перевозчику, в строке 6 нужно указать не перевозчика, а покупателя.

При передаче имущественных прав строки (2) и (6) заполняются в зависимости от содержания сделки. Если это отчуждение исключительного права, то в этих строках следует вписать правообладателя и получателя прав (ст. 1234 ГК РФ). Если это лицензионный договор — то лицензиара и лицензиата (ст. 1235 ГК РФ). При коммерческой концессии указывают правообладателя и пользователя (ст. 1027 ГК РФ), а при переходе прав от кредитора к другому лицу — самого кредитора, а также лицо, к которому права переходят (ст. 382 ГК РФ).

При оказании услуг строки (2) и (6) также заполняются исходя из содержания сделки. Если это «простые» услуги, то в данных строках следует указать исполнителя и заказчика (ст. 779 ГК РФ), если это транспортная экспедиция — то экспедитора и клиента (ст. 801 ГК РФ). В случае договора комиссии указывают комиссионера и комитента (ст. 990 ГК РФ), в случае агентского договора — агента и принципала (ст. 1005 ГК РФ), а в случае договора поручения — поверенного и доверителя (ст. 971 ГК РФ).

При передаче результатов выполненных работ в строке (2) надо назвать подрядчика или субподрядчика, а в строке (6) – заказчика или генподрядчика (ст. 702 ГК РФ).

В случае, когда комиссионер приобрел товар от своего имени, но в интересах комитента, то при передаче товара от комиссионера комитенту строки (2) и (6) заполняются следующим образом. В строке (2) указывают стороннего продавца, а в строке (6) – комитента. Данные правила распространяются и на ситуацию, когда агент передает принципалу товар, купленный для него у стороннего поставщика.

Рекомендации по заполнению других реквизитов УПД приведены в таблице 1.

Правила заполнения УПД, заменяющего только накладную (либо акт)В универсальном передаточном документе со статусом 2 можно не заполнять поля, которые являются обязательными исключительно для счета-фактуры. Такие строки и столбцы допустимо либо оставить пустыми, либо поставить в них прочерк. Это относится к строке (7) «К платежно-расчетному документу», к графам 6 и 7, предназначенным для суммы акциза и налоговой ставки, и к графам 10, 10а и 11, предназначенным для сведений о стране происхождения импортного товара и таможенной декларации.

Не исключено, что УПД со статусом 2 будут составлять компании или предприниматели, которые не являются плательщиками НДС. В этом случае графу 7 «Налоговая ставка» и графу 8 «Сумма налога, предъявляемая покупателю» заполнять не нужно. Тогда, несмотря на название «счет-фактура», универсальный документ не повлечет за собой обязанности по начислению и уплате НДС.

Также УПД со статусом 2 могут заполнять комитенты, принципалы и доверители, которые передают свой товар комиссионерам, агентам или поверенным для продажи сторонним клиентам. Такой универсальный документ будет выступать в роли «первички», подтверждающей передачу ценностей без перехода права собственности на них. При этом в строке (8) «Основание передачи (сдачи) / получения (приемки)» надо указать договор на оказание посреднических услуг. А строки (2), (2а), (2б), (6), (6а) и (6б), предназначенные для сведений о продавце и покупателе, заполнять не нужно.

Рекомендации по заполнению других реквизитов УПД приведены в таблице 1.

Рекомендации по заполнению некоторых реквизитов УПД

Можно поставить печати экономических субъектов -составителей документа

При наличии всех обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.11 № 402-ФЗ, отсутствие печатей не является основанием для отказа в принятии УПД к налоговому учету

Как налоговики будут проверять УПД В рамках проверки по НДСЕсли налогоплательщик предъявит универсальный передаточный документ со статусом 1 в качестве основания для вычета по НДС, инспекторы, прежде всего, обратят внимание на строки (1)-(7) и графы 1-11. Эти поля должны быть заполнены в соответствии с пунктом 5 статьи 169 НК РФ.

Помимо этого, налоговики убедятся, что УПД подписан по правилам, изложенным в пункте 6 статьи 169 НК РФ. А на документе, составленном предпринимателем, рядом с его подписью стоят реквизиты свидетельства о госрегистрации. Только в этом случае организация или предприниматель получит право на вычет.

Однако, не стоит забывать, что ошибки, не препятствующие идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, ставки и суммы налога, не являются поводом для отказа в вычете (п. 2 ст. 169 НК РФ).

В рамках проверки по налогу на прибыльЕсли УПД (со статусом 1 или статусом 2) предъявлен в качестве документа, подтверждающего расходы в налоговом учете, инспекторы сделают следующее. Сначала они убедятся в наличии всех реквизитов, которые перечислены в пункте 2 статьи 9 Федерального закона от 06.12.11 № 402-ФЗ. Строки и столбцы, где должны быть указаны эти реквизиты, приведены в таблице 2. Если же выяснится, что какой-либо реквизит отсутствует на своем месте, налоговики не станут спешить с выводами. Вместо этого они поищут реквизит в дополнительных полях, самостоятельно введенных налогоплательщиком. Именно такой порядок действий предложен в комментируемом письме.

Затем инспекторы посмотрят, заполнена ли строка (11) «Дата отгрузки, передачи (сдачи)». Если эта строка пуста, либо в ней стоит прочерк, то налоговики будут считать, что дата отгрузки совпадает с датой составления УПД, которая указана в строке (1).

Аналогичным образом проверяющие исследуют строку (16) «Дата получения (приемки)». Отсутствие показателя в этой строке будет означать, что день получения совпадает с датой отгрузки, указанной в строке (11). А если строка (11) тоже пуста, то дату получения приравняют к дате составления документа, указанной в строке (1).

Поля УПД, в которых налоговики станут искать обязательные реквизиты «первички»

Обязательный показатель первичного документа

Цитата (Wasilisa): Добрый день, ответьте пожалуйста, можно ли использовать УПД при отгрузке пива(алк. до 5%) вместо ТТН, заранее спасибо!

Добрый день! Wasilisa. в этой теме обсуждается публикация. А свой вопрос задайте, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос на форуме в НОВОЙ теме.

Добрый день. Пожалуйста, не восстанавливайте ссылку: её размещение противоречит правилам форума .

Федеральная Налоговая Служба РФ в октябре 2013 года представила гражданам универсальный передаточный документ (сокращённо – УПД), который объединяет в себе такие документы как счет-фактура, накладная или акт о выполненных работах.

Организации могут использовать УПД для расчётов по НДС, подтверждения доходов или в качестве первичной учётной документации. Это возможно, благодаря тому, что универсальный передаточный документ включает все необходимые реквизиты.

Несмотря на очевидную эффективность использования нового документа, далеко не все организации и предприниматели спешат внести новый бланк в системы документооборота. Это связано как с финансовыми аспектами нововведения (требуется перевод системы и обучение персонала), так и с налоговыми (считается, что использование УПД подразумевает некоторые сложности при подтверждении доходов и работе с НДС).

УПД и его функции

Образец заполнения бланка

Новый документ неспроста назван универсальным – он объединил сразу две необходимых формы: счёт-фактуру и первичный учётный документ. В основе УПД лежит всё та же счёт-фактура, дополненная реквизитами. Это связано с тем, что налогоплательщик подобную форму сам разрабатывать не вправе (в отличие, например, от формы накладных или некоторых актов). Обязательное использование унифицированных форм для подобных документом было заменено правом разрабатывать собственные в 2013 году 9 статьёй ФЗ №402.

Форма УПД носит только лишь рекомендательный характер, что оставляет за налогоплательщиками право использовать форму счёта-фактуры, установленную Правительством РФ и формы учётных документов, составленные самими налогоплательщиками.

Использование УПД не лишает налогоплательщика права:

Таким образом, УПД гармонично вписывается в ведение налогового учёта. С чем же связаны опасения налогоплательщиков по поводу вычетов по НДС?

1 пункт 169 статьи НК РФ определяет счёт-фактуру в качестве документа-основания для вычета НДС. Контролирующий органы поясняют, что дополнительные реквизиты, указанные в счёт-фактуре, не могут воспрепятствовать вычету НДС. Кроме того, любая организация или предприниматель с 2013 года имеют право объединять информацию унифицированных форм актов по передаче материальных ценностей с повторяющими большинство позиций реквизитами счёт-фактур.

Сама форма документа подразумевает использование УПД вместо счёт-фактуры. Для этого следует проставить соответствующую отметку в графе под названием «Статус».

Как видно, опасения налогоплательщиков совершенно напрасны: так как УПД можно рассматривать в качестве счёт-фактуры с указанными дополнительными реквизитами, заявленные вычеты по данной форме не доставят проблем.

УПД имеет ряд преимуществ:

Нельзя сказать, что УПД – это нечто совершенно новое. Почти все реквизиты, указанные в нём знакомы налогоплательщику. Порядок заполнения содержится в официальном письме о применении документа, а также его можно найти в интернете.

Опасения же некоторых организаций по поводу подтверждения расходов и вычетов по НДС безосновательны. Налоговые органы обязаны принимать верно заполненные формы. Это подтверждают официальные письма контролирующих органов, например:

Таким образом, налогоплательщик, заполняя УПД определённым образом, сам определяет статус документа.

Рассмотрим универсальный передаточный документ и особенности его заполнения. Закон №402-ФЗ «О бухгалтерском учете» отменил обязательное применение унифицированных форм отгрузочных документов, предоставив компаниям право самостоятельно выбрать или разработать удобный для себя бланк.

Данное изменение позволило соединить бухгалтерский отгрузочный документ и налоговый счет-фактуру в едином бланке (универсальный передаточный документ), что весьма упростило документооборот компаний и сократило его вдвое. Кроме того, единая форма позволила исключить возможные расхождения в счете-фактуре и передаточном документе.

Чтобы компаниям не пришлось самостоятельно формировать для себя такой единый бланк, его форму разработала ФНС совместно с Министерством финансов и назвала Универсальным передаточным документом (УПД). Этот бланк приложен к Письму №ММВ-20-3/96@ от 21.10.13. УПД разработан на базе существующего счета-фактуры с добавлением реквизитов отгрузочных документов.

Экономическому субъекту предоставляется право решить, какие именно документы будут формироваться – УПД или отгрузочный со счетом-фактурой. Решение закрепляется в учетной политике.

Какие документы заменяет универсальный передаточный документ?![]()

Универсальный документ заполняется вместо бухгалтерского передаточного и налогового бланка счета-фактуры, таким образом, 2 документа могут быть замещены одним.

К передаточным документам можно отнести следующую типовую документацию:

Данный бланк можно формировать в следующих операциях:

Рассматриваемый бланк УПД лишь рекомендован к применению и может быть скорректирован каждым субъектом самостоятельно. При внесении корректировок в УПД следует учитывать требования 21 главы НК РФ и закона №402-ФЗ.

21 глава определяет, что НДС к вычету можно принять исключительно при наличии счета-фактуры, в связи с чем в УПД счет-фактура перенесен полностью.

Закон №402-ФЗ содержит реквизиты, при наличии которых документ будет подтверждать законность совершения сделки с точки зрения бухгалтерии и будет принят в качестве первичного и учетного документа для обоснования бухгалтерской проводки по оприходованию ТМЦ, услуг, работ.

В девятой статье указанного закона прописаны следующие семь обязательных реквизитов первичного документа:

Если УПД редактируется, то необходимо сохранить перечисленные реквизиты плюс к этому полностью сохранить реквизиты, обязательные для счета-фактуры. При выполнении этих условий УПД будет служить основанием как для выполнения бухгалтерских приходных проводок, так и для возмещения НДС и подсчета налога на прибыль. Отредактированная форма закрепляется в учетной политике.

Универсальный передаточный документ: особенности заполненияВверху слева имеется поле для указания статуса документа, этот показатель может принимать одно из двух значений:

Наличие двух значений для этого показателя свидетельствует о том, что формировать УПД могут как плательщики НДС, так и субъекты, освобожденные от этой обязанности. Первые ставят в этом поле показатель «1» и используют УПД в качестве замещения передаточного бланка и счета-фактуры, вторые ставят «2» и используют УПД только в качестве передаточного первичного бланка.

Статус носит исключительно информационный характер, фактический статус УПД определяется из того, какие поля и строки реально заполнены.

Универсальный передаточный документ: заполнение подраздела со счетом-фактуройСчет-фактура в УПД аналогична форме, утвержденной Постановлением №1137 от 26.12.11. Это постановление и определяет особенности его заполнения.

Для ТМЦ – артикул, для работ, услуг – код по ОКВЭД или ОКУН.

Заполняется по желанию продавца, в основном для указания особых условий ведения деятельности, льгот (например, коды указывают на виды деятельности, по которым возможно применение спецрежимов)

Документ, который определяет особенности взаимоотношения сторон в операции (соглашение, договор, доверенность), поясняет суть операции

Сведения о перевозке или грузе – документ, определяющий порядок транспортировки. Если документа нет, то прописываются параметры груза (например, масса).

Заполняется при необходимости конкретизировать условия по доставке ценностей, а также по количественным показателям этих ценностей при приемке груза.

Информация о лице, осуществившем отгрузку ТМЦ, работ, услуг.

Подпись можно не ставить, если это же лицо расписалось в подразделе со счетом-фактурой.

Число, месяц и год, соответствующие факту произведенной операции по отгрузке, передаче. Это реальная дата свершения операции и может отличаться от даты выписки УПД.

Рекомендовано его заполнять, если оформление УПД и свершение операции происходит в один день, и, если это происходит в разные дни.

Если дата не указана, по умолчанию считается, что она идентична дате строки 1.

Дополнительная документация, прописывается, если она является важной для операции

Информация о лице, ответственном за корректное оформление операции.

Подпись не ставится, если это же лицо указано в поле 10.

Реквизиты лица – составителя документа. Если ставится печать с реквизитами, то поле можно заполнить прочерком.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыФедеральная налоговая служба разработала новую форму – универсальный передаточный документ. Он совместит в себе функции счета-фактуры и бухгалтерской первички, позволит существенно сократить документооборот. О том, как использовать новую форму на практике, мы расскажем в этой статье. Пользователи 1С:ИТС ПРОФ могут также ознакомиться с видеозаписью 1С:Лектория от 31.10.2013 (http://its.1c.ru/video/?movie=lector20131031-3).

Для чего был разработан универсальный передаточный документМногие реквизиты в счете-фактуре и первичном документе (например, накладной) дублируются. Потребность в едином документе, который позволил бы снизить издержки на обработку информации, назрела уже давно. Но с правовой точки зрения это стало возможно лишь в 2013 году, когда вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее Закон № 412-ФЗ), который отменил обязательное применение унифицированных форм первичных документов.

Вслед за ним бухгалтерскому сообществу на форуме ФНС России был предложен для обсуждения проект такого документа (ранее он назывался единый отгрузочный документ). При разработке проекта формы ФНС России принимала во внимание мнения экспертов в этой области, в частности, специалистов фирмы "1С". В результате работы над проектом появился единый документ, который ФНС разместила на своем официальном сайте 22 октября 2013 г. – приложение к письму от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». В письме налоговики предлагают применять форму универсального передаточного документа (УПД), приводят перечень операций, для оформления которых можно его использовать, а также дают рекомендации по заполнению отдельных реквизитов формы. Текущее законодательство позволяет применять документ уже сейчас.

Зачем нужен УПДНа основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС. Такое объединение функций вполне логично и закономерно, так как надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета.

Приведем для примера отдельные положения, которые определяет налоговое законодательство для заявления вычетов по НДС:

А вот какая роль отводится первичным документам при исчислении налога на прибыль:

Напомним, что требования к первичным учетным документам изложены в статье 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В части 1 этой статьи сказано, что каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ч. 1 ст. 9). В части 2 перечислены обязательные реквизиты:

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9). Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст. 9).

В каких случаях можно использовать УПДУПД можно применять наряду с традиционными первичными документами и счетами-фактурами. Отметим, что счета-фактуры по-прежнему будут использоваться - отменять их Минфин России не планирует (письма от 17.10.2013 № 03-07-14/43330, от 29.12.2012 № 03-07-03/230).

За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Применяться универсальный передаточный документ может для оформления следующих операций:

УПД может использоваться и как совмещенный документ (первичный и счет-фактура) и как только первичный учетный документ.

Заметьте, использовать новую форму в документообороте не обязательно! Организации и предприниматели могут по-прежнему применять любые другие документы, соответствующие требованиям статьи 9 Закона № 402-ФЗ.

Что включает в себя УПДРассмотрим подробнее универсальный передаточный документ.

Видно, что форма счета-фактуры, утвержденная постановлением №1137, «встроена» в УПД, обведена жирной линией и не претерпела никаких изменений. Помимо показателей счета-фактуры в документе также содержатся семь обязательных реквизитов первички, поименованных в ч. 2 ст. 9 Закона №402-ФЗ:

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременнов качестве счета-фактуры и первички.

Если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа. УПД со статусом «2» могут смело применять «упрощенцы», так как выставление такого документа не приводит к возникновению обязанности по исчислению и уплате НДС. Кроме этого, документ со статусом «2» может применяться при отгрузке товаров комитентом комиссионеру.

Если статус документа «2», то поля, установленные в качестве обязательных исключительно для счета-фактуры, могут не заполняться:

Номер передаточного документа зависит от его статуса. Напомним: налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

В рекомендуемой форме универсального передаточного документа мы видим три даты:

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности - непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ - в строке 16.

1. составление документа - дата, указанная в cтроке 1;

2. отгрузка - дата, указанная в cтроке 11;

3. приемка - дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ - в строке 16.

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

1. отгрузка - дата, указанная в cтроке 11;

2. составление документа - дата, указанная в cтроке 1;

3. приемка - дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ - в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

Кто ставит подпись в УПДКто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ "О бухгалтерском учете"» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной жизни».

Наименование экономического субъекта и печатьСтрока 14 УПД - показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

Поля, которые заполнять не обязательно, но полезноВ универсальный передаточный документ введены дополнительные поля, которые необязательны для заполнения, но, могут быть удобны для пользователей. К дополнительным относятся следующие поля УПД:

Пользователи системы «1С:Предприятия 8» уже сегодня могут использовать в работе универсальный документ, который заполняется в соответствие с данными ФНС рекомендациями. Его форма реализована в следующих программах системы «1С:Предприятие»:

В программе «1С:Бухгалтерия 8» универсальный передаточный документ включен в список печатных форм для документов реализации и выданных счетов-фактур на реализацию.

Распечатать УПД со статусом «1», можно на основании счета-фактуры, который был зарегистрирован для документа отгрузки в информационной базе. При нажатии на кнопку Печать нужно выбрать Универсальный передаточный документ. Программа автоматически заполняет реквизиты УПД по данным учетной системы, однако некоторые показатели придется заполнить в режиме редактирования.

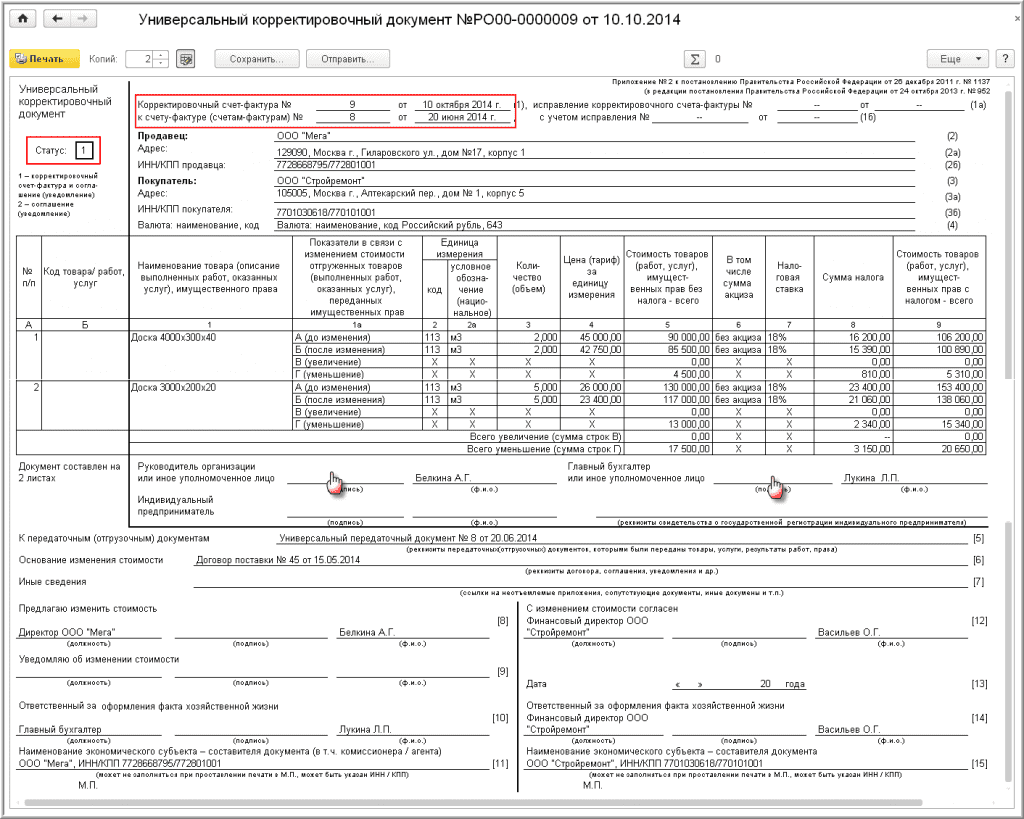

Как исправить УПД в "1С:Бухгалтерии 8"Если в универсальном передаточном документе обнаружена ошибка, необходимо на основании исправляемого документа реализации сформировать документ Корректировка реализации с видом операции Исправление в первичных документах. Нужно внести исправления, затем зарегистрировать счет-фактуру на исправление. После этого можно выбрать печатную форму документа: либо счет-фактуру, либо УПД. В УПД в строке (1а) будет указана дата и номер исправления.

Корректировка реализации и УПДВ настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137. После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его. Что касается первичного документа, то основанием корректировки должен служить специальный документ - дополнительное соглашение к договору, протокол изменения цены и т.п.В программу «Бухгалтерия предприятия» редакции 3.0 встроена печатная форма Соглашение об изменении цены, которую при желании можно использовать в качестве такого специального первичного документа.

Как видим, введение в документооборот пользователя универсального передаточного документа совсем не обременительно, зато имеет очевидные плюсы. К примеру, оно позволит: