Рейтинг: 4.3/5.0 (1605 проголосовавших)

Рейтинг: 4.3/5.0 (1605 проголосовавших)Категория: Бланки/Образцы

![]() рудакоп

рудакоп

04.05.2013

Нужен образец заявления об отказе от страховки по кредиту сбербанк. В сбере нет образца.

![]() АЛЕНА

АЛЕНА

04.05.2013

Каждый банк закладывает страховые платежи на займ, и вам никто не позволит на ваших условиях заключить договор с банком. Банки диктуют свои правила, а не вы им свои навязываете.

![]() Вадим

Вадим

04.05.2013

Это в суде нужно доказывать что услуга навязана… Ну попробуй антимонопольную службу натравить

24 января этого года она оформила потребительский кредит в Парфинском отделении Сбербанка России на год. Когда кредитные средства поступили на карту, недоставало 4,5 тыс. руб. она испугалась, так как для тех мест это серьезная сумма. Я предположил, что эти деньги взяли за «подключение к программе добровольного страхования жизни и здоровья» (сумма совпадает). Антонина сказала, что первый раз слышит о таком, ей никто ничего не предлагал и ни о чем не спрашивал.

01.01.2015 между мной и ОАО «Лето Банк» (далее – Банк) заключен кредитный договор №12345678 (далее — Договор). Согласно п. 7 Договора я дал свое согласие быть застрахованным в ООО СК «ВТБ страхование» (далее – Страховая компания) по программе страховой защиты. Кроме того, в соответствии с п. 9.1 мною было дано согласие на передачу Страховой компании, любым врачом и/или лечебным учреждением, сведений обо мне (персональные данные), в том числе врачебной тайны.

Заявление в страховую. Отказаться от страховки навязанной банком при получении потребительского кредита это право каждого, так как законодательство не возлагает на заемщиков обязанность страховать свою жизнь и здоровье, следовательно, договор страхования жизни и здоровья заемщика может заключаться исключительно при наличии его волеизъявления (пункт 1 статьи 421 Гражданского кодекса Российской Федерации).

хх.хх.хххх г. в торговой сети ООО «хххх» расположенного по адресу г. хххх, ул. хххх, дом ххххх, я обратился к кредитному представителю вашего банка, для оформления кредита на приобретение товара, в соответствии с «заказом клиента» №хххх от хх.хх.ххххг. выписанным продавцом ххххххх. Сумма к оплате по данному заказу составляла хххх р. 00коп. В рамках кредитной программы 0%-0%-24, предоставляемой вашим банком в данной торговой сети, сумма скидки на приобретение данного товара в рамках кредитной программы должна была составить хххх р.

Чтобы оформить полис страхования необходимо лично появиться в офисе страховой компании, а вот рассчитать стоимость на калькуляторе можно в режиме онлайн. Для того чтобы не ходить дважды по одному вопросу, нужно заранее подготовить необходимые документы. Страхуя себя от возможных рисков, можно избавится от огромного количества проблем при совершении наезда или попадания в ДТП, следует правильно заполнить заявление на страхование ОСАГО по образцу.

Что должно быть в образце, если вы решились отказаться от страховки ОСАГО? Как лучше преподнести такую новость страховщику и получить деньги за автогражданку?

Если причина, по которой Вы расторгаете договор со страховой компанией — покупка нового автомобиля, то не забудьте рассчитать стоимость и купить новый полис обязательного страхования автогражданской ответственности (ОСАГО).

Естественно, это далеко не все причины, из-за которых нам может захотеться написать заявление об отказе от страховки.

Ни для кого не секрет, что во многих банках требуют заключить договор страхования, иначе могут отказать в выдаче кредита. Услугу страхования не просто легонько навязывают заемщику, а буквально вынуждают подписать договор страхования, вне зависимости от личного желания на это гражданина. Ну, дело ясное, когда кредит очень нужен, а тебе говорят, что без страховки — увы. тут уж что угодно порой подписывать приходится.

Сделать шаг в сторону того, чтоб взять взаймы у банка обычно приходится тем людям, которые столкнулись с финансовыми проблемами, либо возникла ситуация дополнительных расходов.

Если заемщик берет кредит, значит, он испытывает финансовые затруднения. В том случае, когда запрашиваемая сумма велика, заемщику предлагается оформление страховки, и, следовательно, дополнительных финансовых затрат.

Что Вам необходимо сделать, если Вы приняли решение отказаться от полиса ОСАГО? Каким образом вы должны оформить заявление отказа от страховки и при каких обстоятельствах страховая компания может компенсировать денежную сумму, вложенную вами в автогражданку?

Только в выше описанных случаях на страховую компанию может быть наложено обязательство возмещения Вам стоимости автогражданки.

Между мной (далее по тексту – Заемщик, Потребитель) и КБ «Ренессанс Капитал» (ООО) (далее по тексту – Банк, Кредитор) был заключен кредитный договор от 20 Декабря 2011 г. № 1101****002 (далее по тексту – Кредитный договор) на получение кредита на неотложные нужды, общая сумма кредита составила 391800 рублей (Триста девяносто одна тысяча восемьсот рублей 00 копеек) по ставке 20,47 % годовых, сроком на 36 (Тридцать шесть) месяцев.

Не забудьте почитать заметку: Как правильно взять кредит, чтобы в итоге не прогореть. Чтобы проверить свою кредитную историю всего за 5 минут, перейдите по этой ссылке

Многие заемщики спрашивают у нас, возможен ли отказ от страховки по кредиту и где найти образец. В процессе оформления займа такие заявители соглашаются на страхование и подписывают договор, практически не глядя. Через некоторое время понимают, что услуга им не нужна и пытаются отказаться от нее.

В данном случае нужно требовать письменного отказа, с которым вы можете обратиться в Российский Союз Автостраховщиков или прокуратуру. Страховщики — не дураки, поэтому они, скорее всего, откажутся выдавать отказ в письменной форме. Выход следующий — зафиксировать общение с сотрудниками страховой на видеокамеру мобильника.

Весомый аргумент в споре со страховщиком — это письменное заявление клиента.

Здравствуйте уважаемые форумчане! Моя история наверное как и у многих здесь), срочно нужны были деньги, а здесь как по закону подлости пришло SMS уведомление от этого банка. Хотя я еще после первого кредита в этом банке писал заявление удалить всю информацию обо мне из базы данных. Так что подумав, что смогу быстро расплатиться с этим кредитом все таки решил взять кредит. При оформлении меня очень удивила сумма страховки, которая сразу зачисляется в сумму кредита, спросив об этом менеджера, она мне сказала, что это обязательная страховка и поэтому ее всегда включают в сумму кредита.

В конечном итоге я оформил, т. Несут ли сотрудники банка за это ответственности, можно ли этого добиться, как. У меня оказывается классическая ситуация, кредит в Сбербанке и заявление на страхование жизни в наличие, при этом хочется отметить нечеловеческое отношение сотрудников банка, ведь, мне казалось это компетентный человек, который расскажет об условиях. Пообщавшись, я объяснил, что буду судиться с банком если они не вернут деньги за страховку на счёт.

Уже получив банковский займ, мы замечаем, что в него включена страховка, составляющая немалую долю общей суммы. Между тем, согласно п.2, 3 ст.927, п.2 ст.958 Гражданского кодекса РФ, страхование осуществляется на добровольной основе. Поэтому расторгнуть договор и подать на отказ от страховки по кредиту никогда не поздно. Исключение — ипотека, как правило, растянутая во времени, где страхование обязательно.

Заемщику потребуется написать заявление прямо в отделении банка. По стоимости потребительского (иного) кредита будет сделан перерасчет. Если банк препятствует, сама услуга была вам навязана, включена в договор незаконно, с письменным отказом можно обратиться в суд.

Адвокаты портала Правовед.ru расскажут, какие документы вам потребуются, ответят на любые другие вопросы. Получите консультацию уже сегодня «онлайн», по телефону, бесплатно или платно!

Консультации юристов по законодательству России Выбор категорииЗдравствуйте. Не подскажите можно ли отказаться от страховки. Брал кредит оформили вместе со страховкой. Когда оформляли спросил от страховки можно отказаться. Сотрудница банка сказала что нельзя. Без страховки якобы не оформят кредит. Хотел.

09 Сентября 2016, 17:07 Виктор, г. Партизанск

Здравствуйте. Сегодня оформила кредит в сбербанке, сотрудники настояли на страховании жизни и здоровья. Могу ли после получения кредита отказаться от страхования и вернуть сумму которую вычли из суммы кредита?и что для этого нужно?

31 Августа 2016, 15:53 Елена, г. Волгоград

Есть вопрос к юристу?Здравствуйте! Планировала оформить потребительский кредит на сумму 300000 рублей в сбербанке, там еще 52000 рублей, якобы финансовая защита( или страховка), прибавили в сумму кредита. Могу ли я отказаться от этой защиты (страховки) и что я могу.

23 Июля 2016, 18:10 Татьяна, г. Чамзинка

Здравствуйте, мною был взят кредит в Восточном экспресс банке 06.07.16 в сумме 300001 руб и закрыт полностью в течении ПЯТИ дней,а именно 11.07.16. в сумме 30241 руб.Но справку о полном закрытии счёта не дали, т.к.нужно оплатить страховку в сумме.

18 Июля 2016, 09:26 Наталья, г. Великий Новгород

Уважаемые юристы и другие добрые люди. Дайте совет. Я связан автокредитом с одним из банков,так же застрахован от несчастных случаев,собираюсь досрочно погасить задолженность по кредиту и хочу узнать,если я сначала напишу заявление об отказе от.

30 Июня 2016, 00:14 Вадим, г. Москва

Добрый день! Оформляла кредит в ОТП банке. Оператор сказала, что страховка является обязательным компонентом при оформлении кредита. При подпидписании документов, я оператору указала, что страховка добровольное дело, но кредит оператор уже оформил.

19 Июня 2016, 06:43 Елена, г. Ильинско-Подомское

Добрый день. 28.04.2016 взяли кредит потребительский в ВТБ 24 - 300 тыс.руб. Страховка составила - 60 тыс.руб. Сумма была списана единовременно банком в пользу ВТБ страхование. Выписан страховой полис. Хотим вернуть страховку. График платежей.

14 Июня 2016, 11:40 Людмила, г. Екатеринбург

Здравствуйте! Приобрели полис страхования финансовых рисков владельцев транспортных средств (программа GAP страхование). Страховая Хоска https://xocka.ru/ Хотим отказаться от данной услуги и вернуть стоимость страховой премии, но у них на сайте.

14 Июня 2016, 05:04 Максим, г. Москва

Здравствуйте! Подскажите мне пожалуйста, как мне быть в следующей ситуации. В январе 2015 года я взял кредит в одном из московских банков сроком на пять лет. При получении кредита мне была навязана страховка финансовых рисков. Страховая премия была.

01 Июня 2016, 16:28 Алексей, г. Москва

Обязан ли я страховать недвижимость (которая в ипотеке) и личную жизнь при ипотечном кредите в сбербанке? Спасибо!

01 Июня 2016, 12:14 Александр, г. Москва

Добрый день! Взял потребительский кредит. При оформлении навязали страховку. Сумму страховки включили в основной долг. Страховая премия - единовременная. Со дня оформления прошло 10 дней. Могу ли я отказаться от страховки и уменьшить сумму кредита.

16 Мая 2016, 14:41 Сергей, г. Петрозаводск

Добрый день!может ли ВТБ 24 вернуть страховку за потребительский кредит, когда брали мы отказывались от страховки,а менеджер сказал обязательно иначе не получите кредит и что для этого нужно?

11 Мая 2016, 10:50 Надежда Главнева, г. Белая Калитва

Какую причину указать в заявлении на возврат страховки по кредиту, если срок 14 дней еще не прошел?

05 Мая 2016, 17:14 Наталья, г. Красноярск

Здравствуйте, можно ли вернуть страховку по потребительскому кредиту, взятому в Сбербанке, если прошло более 14 дней после заключения договора. В договоре оговорены 14 дней на право отказа от страхования. Кредит брал менее месяца назад.

04 Мая 2016, 10:08 Дмитрий, г. Омск

Здравствуйте. Как отказаться от страховки в кредитной истории плачу кредит 2 год банке (хом кредит ) отказал

08 Апреля 2016, 21:15 Евгений, г. Белово

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее,

чем искать решение!

Существует 3 основных способа, как можно вернуть деньги за навязанную кредитную страховку.

1 способ. Самый простой.Если вам повезло, и в вашем регионе сложилась положительная судебная практика по возврату навязанных кредитных страховок (по аналогии с возвратом банковских комиссий по кредитам), тогда вам нужно будет:

а) написать в свой банк вот такую претензию. вручить под роспись на вашем экземпляре, подождать ответа около 10 дней;

б) если банк дает отрицательный ответ или не отвечает на претензию вообще, можно обратиться в суд с иском о защите прав потребителя. Иск можно подать самостоятельно, с помощью платного юриста, через местное общество по защите прав потребителей или Роспотребнадзор. Ваша позиция в суде будет основываться на статье 16 закона «О защите прав потребителей:

2. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

К сожалению, этот путь не подходит для Вологодской области — у нас по таким делам практика не в пользу заемщиков. Позиция судов такова: если вы подписали договор, значит, со всеми условиями страхования были ознакомлены и согласны. Мы пробовали доказывать факт навязывания страховки разными способами, в том числе приводили свидетелей оформления кредитного договора, обжаловали решения судов вплоть до Верховного суда. Однако ничего не вышло. Поэтому для тех регионов, где также существует отрицательная практика по возврату кредитных страховок, этот путь не подходит.

2 способ. Попробовать досрочно отказаться от договора страхования.Для досрочного отказа от страховки вам нужно:

а) Внимательно изучить условия своего страхового полиса / памятки застрахованного, а также найти правила страхования на сайте банка. Ссылка на конкретную редакцию правил, действующих в отношении вас, обычно указывается прямо в полисе. Вам нужно найти пункт про досрочное расторжение договора страхования (досрочный отказ от страхования) и возврат страховой премии. Наиболее часто встречаются такие варианты:

б) Внимательно изучить условия своего кредитного договора на предмет возможных проблем в связи с отсутствием страхования. А проблемы могут быть, например, такие:

в) Если возможность отказа от страхования с возвратом хотя бы части страховой премии есть и по условиям кредитного договора отсутствие страховки не повлечет для вас каких-то проблем, пишите претензию .

В претензии должны быть указаны требования о досрочном расторжении договора страхования (исключении из программы страхования) и возврате страховой премии. В зависимости от вида страхования и конкретных условий договора претензия может предъявляться либо в банк, где был оформлен кредит, либо непосредственно в страховую компанию.

Претензию нужно вручить лично под роспись на вашем экземпляре претензии. Если в вашем городе нет офиса страховой компании или банка, вы можете направить претензию почтой — заказным письмом с уведомлением о вручении или ценным письмом с описью вложения и уведомлением. Иногда по условиям договора нужно приложить к претензии определенные документы (например, оригинал страхового полиса, подтверждение досрочного погашения кредита и т.д.).

г) Если страховая компания или банк отказались вернуть деньги за страхование или проигнорировали вашу претензию, вы можете обратиться в суд с иском о защите прав потребителя и вернуть деньги за страховку по суду.

У нас есть положительная судебная практика по таким делам по страховым компаниям Сосьете Женераль Страхование Жизни, Росгосстрах-Жизнь. Северная Казна.

Обратите внимание:

Если по условиям договора страховая премия уплачивается ежемесячно, то при досрочном отказе от страхования страховка за предыдущие периоды не возвращается.

Добрый день! 18.07.2016 мной был оформлен потребительский кредит в банке ВТБ, в конце рабочего дня, уставшая, бегло посмотрела документы и обнаружила что подписала заявление об участии в программе коллективного страхования…в общем сумма страховки 50 тыс. которая разумеется мне не вернется. Мошенничество чистой воды, расчет на юридическую неграмотность людей, меня даже не спросили, а оно мне надо. Специалисты банка говорят что 5 дней периода охлаждения тут не распространяются, так как я подписалась в программе коллективного страхования и страхователем является Банк, в общем от них добиться ничего не удалось, изворачиваются как могут. Закрываю этот кредит и больше в банк ВТБ ни ногой.

Добрый день! Все равно должен быть период охлаждения в правилах. Попробуйте подать жалобу на банк и страховую компанию в Банк России. Конкретно по банку ВТБ нам многие жалуются на то, что у них нет возможности досрочного отказа от страховки в течение 5 рабочих дней с возвратом денег, хотя с 1 июня должна быть.

Leave a Reply Отменить ответЗаявление об отказе от контракта страхования (о расторжении) и возврате страховой премии.на мой расчетный счет наименование банка (и его отделения) адресок и телефон банка бик. Заявление на отказ от страховки необходимо нести в банк или в страховую компанию? Подскажите, может быть ли отрешиться от страховки после дизайна кредита?

Сделать шаг всторону того, чтобы взять взаем убанка обычно приходится тем людям, которые столкнулись сфинансовыми неуввязками, или появилась ситуация дополнительных расходов. Уже имеется положительная кредитная история.по звонку на жаркую линию банка мне произнесли, что я могу отрешиться от страховки. Страховка, идущая в дополнение к займу, призвана защитить заемщика и банк от.

Образец заявления в банк об отказе от страховки по кредитуНаша цель беспристрастная, компетентная информация, которая поможет вам сделать верный выбор того или другого денежного продукта. довольно в течение 5 дней с момента заключения контракта обратиться в страховую компанию с требованием об отказе от страховки, чтобы возвратить свои средства в полном объёме. В контракте довольно только прописать, что контракт страхования заключён добровольно, и если вы его подпишите, то обосновать оборотное будет фактически нереально.

здрасти как можно отрешиться от сертификата на юридические консультации адвосервис приобретенные с кредитом в нагрузку. Прошу банк закончить уплату страховых взносов за страхование моей жизни и здоровья со последующего расчетного периода. опаски, что в случае отказа от страховки сбербанк или другой банк не даст кредит.

Заявление об отказе от страховки по кредиту в связи с потерей неизменного источника дохода реальным я, фамилия имя отчество, паспортные данные серия, выдан г. Я желаю написать заявление на отказ от навязанной страховки по кредиту ренессанс жизнь мне нужен эталон заявления. Отказ от страховки по кредиту конфигурации в законодательстве.

Я тоже брал займ со страховкой и сообразил что переплачиваю 8000, а брал 70000 в итоге выходило 78000. потому если банк навязывает страховку по другим видам кредитов необходимо пристально изучить сам контракт страхования.как отрешиться от страховки по кредиту эталон заявления. На вашем веб-сайте эталон заявления об отказе от страховки по кредиту. но излишних трат можно избежать, подав заявление на отказ от страховки по кредиту.

Многих заемщиков интересует вопрос, как можно возвратить страховую часть кредита в Сбербанке России. В данной статье мы рассмотрим эту проблему. Сразу отметим, что возвратить деньги в полном объёме не получится из-за того, что долг, который подлежит возврату, будет облагаться подоходным налогом в размере 13 процентов. Итак, можно ли вернуть страховую часть кредита?

Что такое страховая часть кредитаСтраховая часть кредита представляет собой добавленную стоимость услуги, которая предназначена для минимизации рисков задолжника перед банком при выплате долга. Важно знать, что договор страхования предлагается банком, но заключает его страховая компания. Обычно предлагается застраховать имущество, транспорт или здоровье заемщика. При этом период действия полиса аналогичен сроку выплат по кредиту, и его размер стоимости, как правило, распределяется пропорционально между ежемесячными платежами.

Многие заемщики читают соглашение невнимательно, или просто не знают, что заключение договора страхования не предоставляет неотъемлемое условие кредита. Согласно ГК РФ, обязательным является страхование лишь предмета залога, все другие типы страхования — добровольные, вы вправе от них отказаться во время получения кредита.

Обратите внимание! Чаще всего банки включают в стоимость потребительского кредита размер суммы, которая включает страховой взнос (то, что перечисляется в страховую организацию) и комиссии за страховку (то есть, то, что идет банку). И легко может быть так, что комиссия банка в пару раз превышает страховой платеж.

Мало кому известно, что от страховки по кредиту вы можете отказаться даже после заключения соглашения. Помните, все, что вам говорят сотрудники банка во время заключения кредитного договора — только слова. Внимательно читайте сам договор перед тем, как подписывать документ, в котором указаны четко права и обязанности, в том числе по страховой части кредита.

Как вернуть страховую часть кредита: в каких случаях возможен возврат?В соответствии ФЗ «О потребительском кредите (займе)», возврат страховой части кредита в Сбербанке возможно в таких случаях:

Чтобы отказаться от страхования кредита в банке, стоит обратить внимание, что банк уведомляет самостоятельно своих клиентов о том, что при преждевременной оплате займа имеется возможность возвратить часть денег, которые уплачены по договору. Для предоставления страховой компании банк в случае досрочного погашения кредита должна выдать своим клиентам соответствующую справку.

Образец заявления об отказе от договора страхования вы можете скачать на официальном сайте Сбербанка.

Данный бланк нужно заполнить в 2-х экземплярах, один из которых подается в отделение страховой компании, где заключался договор, а второй отправляют заказным письмом в офис компании. После получения обращения страховая организация должна рассмотреть его не позже чем через 3 недели. В случае если страховщики отказываются компенсировать некоторую сумму выплат по договору, можно подать исковое заявление в судебную инстанцию. В случае успеха все понесённые затраты на судебный процесс будет вынужден оплатить страховщик. Если же в соглашении отмечено, что страховые взносы не подлежат возврату, рассчитывать на их компенсацию вам не стоит.

Возврат страховых средств по кредиту — законное, однако довольно затратное по времени занятие. Так, Сбербанк РФ, как основной лидер по работе с населением, предоставляет данную услугу, и воспользоваться ею или нет — решать вам. Если возникнут вопросы по возврату страховой части кредита в Сбербанке, лучше обратиться к юристу.

Потребительский кредит есть у большей части населения нашей страны. Лидером на рынке потребительского кредитования является сбербанк. Именно поэтому многих заемщиков волнует вопрос возврата стоимости страховки по различным кредитным продуктам.

Страховка по кредиту: что и для чего?Страхование по кредиту является дополнительной услугой, которую оказывает банк при заключении кредитного договора. По своей сути это обычное страхование от определенных рисков:

При наступлении страхового случая страховая компания берет на себя погашение кредита и выплачивает банку остаток задолженности. На первый взгляд, такой вариант страхования очень выгоден, так как при неблагоприятном стечении обстоятельств заемщик избавляется от необходимости платить кредит и тем самым снимает с себя лишние финансовые обязательства. Но в то же время страховая премия включается в размер кредита то есть помимо суммы, которая нужна заемщику, банк оформляет кредит и на сумму страховки, тем самым увеличивая ежемесячные платежи.

Стоимость страховки зависит от суммы кредита, а также срока кредитования – чем они больше, тем дороже страховка, тем больше затрат несет заемщик на обслуживание своего кредита.

Договор страхования заемщик может заключить только с аккредитованным сбербанком страховщиком. Каждый из них предлагает свои программы страхования для различных кредитных продуктов. Размер страховой премии может составлять от 0,3% до 4% от суммы кредита в год. Например, при сумме кредита в 100 000 руб. взятом на три года, минимальная стоимость страховки составит 900 руб. за весь период. При этом кредит уже будет оформлен не на 100 000 руб. а 100 900 руб. следовательно, проценты за пользование кредитом будут начисляться на эту сумму.

Следует помнить, что выгодоприобретателем по данным страховым продуктам всегда является банк, а на заемщика ложится бремя доказывания перед страховщиком факта наступления страхового случая.

Законодательство четко регламентирует порядок оформления кредитных договоров. Согласно требованиям Гражданского кодекса РФ, кредитное учреждение не вправе обусловливать выдачу кредита заключением договора страхования. Иными словами, заемщик может отказаться от страховки, и банк не имеет права отказать ему по этой причине в выдаче кредита. На практике же дело обстоит несколько иначе. Сбербанк при отказе от страхования в большинстве случаев просто отказывает в кредите, но по иным основаниям, например, при наличии отрицательной кредитной истории или недостаточного уровня дохода. Тем же клиентам, которым отказать по каким-либо основаниям невозможно, кредит выдается под повышенную процентную ставку.

Отметим, что в ряде случаев страхование является обязательным условием оформления кредита в силу закона. Например, автокредиты сбербанка физическим лицам предусматривают страхование ОСАГО и КАСКО. В данном случае отказ от страховки невозможен. Аналогичное требование и по договорам ипотеки, здесь предмет залога также подлежит страхованию в силу закона.

Некоторым клиентам банки идут навстречу и предлагают специальные кредитные продукты. В частности, льготный кредит для пенсионеров в сбербанке предусматривает не только пониженную процентную ставку, но и специальные условия по страхованию. Кстати, специальная программа для пенсионеров была и в отношении клиентов, которым положена индексация вкладов до 1991 года .

В ряде случаев банк страхует своего клиента еще до оформления кредита, например, при оформлении дебетовой карты и включает страховую премию в годовую стоимость обслуживания карты Visa Classic. В таком случае банк может и не предлагать заемщику дополнительную страховку при оформлении кредитного договора.

Совет: заемщики, которые имеют действующую просрочку по кредиту, также могут воспользоваться своим правом на возврат страховки. Банк или страховщик не могут отказать в возврате по причине просроченной задолженности. В то же время такой возврат хороший шанс для заемщика закрыть часть платежей по кредиту.

Как вернуть страховку по кредиту сбербанка — образец заявленияВ силу того что страхование является добровольным при потребительском кредитовании, у заемщика есть возможность отказаться от договора страхования, заключенного при оформлении кредита.

Для возврата страховки заемщику необходимо подать письменное заявление о возврате в любое отделение банка, но лучше в то, где оформлялся кредит. Заявление необходимо подавать в двух экземплярах: одно останется в банке, а второе с отметкой о принятии необходимо сохранить у себя.

Заявление на возврат страховки по кредиту может быть подано в любое время действия кредитного договора. Но при этом есть определенные нюансы по возврату.

Во-первых, если заявление подано в течение 30 календарных дней с момента оформления кредитного договора, то банк обязан вернуть полную стоимость страховки.

Во-вторых, если к моменту подачи заявления о возврате прошло более 30 дней, то сумма возврата должна быть не менее 50% от суммы страховой премии.

В-третьих, возврат страховки возможен при досрочном погашении кредита. Например, потребительский кредит выдан сроком на пять лет, но заемщик полностью погасил его за два года. При оформлении кредита на заемщика была оформлена страховка на весь период действия кредитного договора. В связи с тем, что обязательства по кредиту исполнены ранее срока, страховщик обязан вернуть часть страховой премии за период: с момента досрочного погашения и до планированной даты закрытия кредитного договора. Данный порядок действует и в отношении залоговых кредитов. К примеру, был использован материнский капитал для погашения ипотеки в сбербанке и кредитный договор закрыт раньше срока, в таком случае страховщик обязан вернуть остаток страховой премии.

Важно помнить, что возврат страховки осуществляется только по письменному заявлению клиента, поэтому досрочное закрытие кредита требует обращения в банк с заявлением о возврате части страховой премии. При обращении за возвратом страховки необходимо учитывать условия кредитного договора и заключенного с ним договора страхования. Дело в том, что документальное оформление страхования заемщика может быть оформлено двумя способами:

В первом случае требование о возврате страховки необходимо направлять в банк, так как именно он должен расторгать договор страхования в отношении данного заемщика.

Во втором случае заявление о возврате страховки необходимо направлять непосредственно страховщику так как отношения между ним и заемщиком оформлены отдельным договором. На практике нередки ситуации, когда, получив заявление о возврате страховки по кредиту, банк и страховая компания отправляют клиента друг к другу. Чтобы избежать этого, заемщику достаточно направить заявление о возврате страховки каждому из них.

Порядок возврата страховки по кредитуМаксимальный срок рассмотрения заявления заемщика о возврате страховки не может превышать 30 календарных дней. О своем решении банк или страховая компания должны письменно известить заявителя. Возврат страховой премии осуществляется на реквизиты, предоставленные заявителем, причем это может быть любой банк.

В случае отказа в возврате страховки заемщик может обратиться в суд за защитой своих прав. В этом случае у него возникает право потребовать не только возврата денежных средств, направленных на оплату страховой премии, но морального вреда, а также штрафа за отказ банка или страховой компании добровольно удовлетворить требования потребителя.

Судебная практика по подобным делам в большинстве случаев складывается в пользу заемщиков. Безусловно, банки не идут на явное нарушение законодательства, поэтому случаи откровенного навязывания страхования крайне редки. Но редко какой кредит обходится без заключения договора страхования. Это характерно как для сбербанка, так и для других кредитных учреждений. К примеру, оформить потребительский кредит в россельхозбанке или альфа-банке без страховки почти невозможно. Поэтому заемщику надо всегда помнить, страховка по потребительскому кредиту – всегда добровольно и от неё можно отказаться даже после получения кредита. Еще больше возможности вернуть часть средств по кредиту у заемщиков, которые погасили кредит досрочно, здесь закон полностью на их стороне, и возврат не составит большой сложности.

Кредитная система устроена таким образом, что банки всегда ищут пути получения дополнительной прибыли. Одним из таких средств являются дополнительные услуги, например, оформление страхования или предложение проверить свою кредитную историю. Клиент банка должен знать, что все эти услуги носят необязательный характер и если ему данная услуга не нужна, то он имеет все законные основания отказаться от неё без каких-либо негативных последствий.

Для многих людей неприятным сюрпризом при оформлении займа является покупка страхового полиса. Несмотря на то что законодательство запрещает навязывать сопутствующие услуги, рекомендация заключить страховой договор встречается практически во всех банках. Немногие заемщики знают как вернуть страховку по кредиту Сбербанка, это приводит к значительной переплате, поскольку часто размер годового страхового взноса примерно равен ежемесячному платежу.

Отказ от страховки до получения займаНи одно финансовое учреждение, в том числе и Сбербанк, не может заставить заемщика оформить страховку. Почему же тогда менеджеры утверждают обратное, вплоть до обещания отказать в выдаче займа? Причина в том, что с ее помощью банк пытается снизить свои риски, перекладывая их на страховую компанию. Чем больше страховок оформит сотрудник кредитного отдела банка, тем больше будет размер его премии. Возможный возврат страховки по кредиту Сбербанка мало влияет на прибыль финансового учреждения, поскольку в большинстве случаев заемщик не обращается с таким требованием.

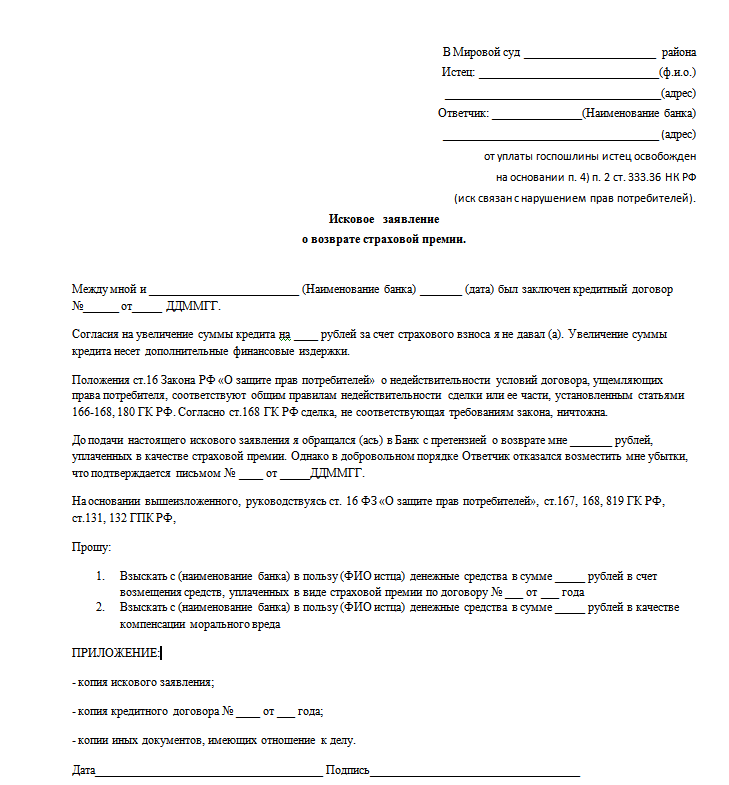

Образец искового заявления о возврате страховки

Наличие страховки действительно может влиять на решение о выдаче кредита, но только в случае, когда оценка финансового положения заемщика близка к граничной. Кандидат, обладающий одним или несколькими из следующих качеств, не будет иметь проблем с получением кредита:

Однако, отказаться от страховки можно не всегда, иногда это требование является законодательным, и банк не может предоставить кредит без нее. В такую категорию попадают займы на крупные суммы. например, ипотека или автокредит. В первом случае необходимо застраховать недвижимость от несчастных случаев и мошенничества при проведении сделки, а во втором – сохранность автомобиля. Страхование жизни и здоровья заемщика или его рабочего места является исключительно добровольным.

Страховка — дело добровольное

Отказывать от оформления страховки имеет смысл далеко не во всех случаях, условия кредита для незастрахованного заемщика могут быть намного менее выгодными, а сумма переплаты превышать размер страхового взноса. Кроме того, он сам несет ответственность за ухудшение материального положения.

Права заемщикаСбербанк довольно редко согласен предоставить кредит при условии оформления лишь одного вида страховки. В этой ситуации лучше всего остановиться на комплексном полисе страхования, поскольку такая программа намного дешевле. Обычно банк уже имеет партнерское соглашение, но запретить клиенту выбирать страховую компанию банк не имеет права. впрочем, отказаться снижать проценты по кредиту он может. Желательно, чтобы выплаты можно было выполнять ежемесячно, в противном случае внести сумму сразу за весь страховой период будет затруднительно, поэтому придется делать это из кредитных средств, на которые начисляются проценты.

Можно ли вернуть страховку в Сбербанке после заключения договора? Разумеется. но эта процедура содержит ряд особенностей, которые обязательно следует учитывать. Перед подписанием соглашения следует внимательно его изучить, а при наличии вопросов, проконсультироваться с юристом.

Возврат страховки после досрочной выплаты кредитаПрактика показывает что далеко не всегда стоит рассчитывать на компенсацию: в договоре может присутствовать специальный пункт, регламентирующий такую ситуацию. Запрещать возврат страхового взноса вполне законно, в таком случае единственный шанс получить часть суммы – доказать, что в процессе подписания договора заемщик был введен в заблуждение. Сделать это на практике невероятно сложно.

Если же такой пункт отсутствует, то получить средства можно, но досрочное погашение кредита в Сбербанке возврат страховки не гарантирует. Дело в том, что платеж по страховке может быть не фиксированным, а плавающим, когда его сумма зависит от величины задолженности. В таком случае размер последнего платежа будет крайне мал, поэтому возвращать его не имеет смысла. Когда сумма платежа фиксированная, можно потребовать возврата средств за оставшийся период. Правда, если взносы выплачивались ежемесячно, то сумма выплат будет небольшой.

Для этого необходимо обратиться в страховую компанию, предоставив им доказательства отсутствия задолженности перед финансовым учреждением. Есть здесь и особенность: закрытие кредита проводится банком не в момент внесения последнего платежа, а через некоторое время, например, месяц, поэтому вернуть страховку сразу не получится.

Отказ от страхования после получения займаВ случае со Сбербанком вполне действенна схема отказа от страховки уже после подписания договора. Это абсолютно законно и не сказывается негативным образом на кредитной истории заемщика. Банк предоставляет возможность отказаться от страхования в течение 30 дней с момента подписания договора. для этого потребуется обратиться в отделение, и подать соответствующее заявление.

Возвращают ли страховку по кредиту в Сбербанке в такой ситуации? Да, но неполную сумму, возвращена будет лишь часть взноса, поскольку определенное время клиент все же был застрахован, и мог получить компенсацию. Рассмотрение заявления может занимать значительное время (до 30 дней), поэтому сумма, выплаченная в качестве страховой премии, может быть значительной.

Отказ от страховки имеет смысл только в случае, если кредитный договор предусматривает исключительно фиксированную процентную ставку, и не содержит штрафов для незастрахованного заемщика. В противном случае расторжение страхового полиса способно привести к значительным финансовым потерям. Оптимальным решением будет проконсультироваться с юристом, сотрудникам банка, наоборот, лучше не доверять, ведь все сведения предоставляются ими в устной форме, значит, не являются доказательствами.

Если сотрудники отделения банка ведут себя неподобающим образом, то можно пожаловать на них по горячей линии банка, как правило, это имеет эффект. Если же такой шаг не помог, то можно написать жалобу в Роспотребнадзор и в Инспекцию по вопросам защиты прав потребителей, но делать это следует только в случае полной уверенности в своей правоте.

Возврат страховки при выплате кредита в СбербанкеВернуть страховку после выплаты кредита по графику практически нереально, поскольку страховой полис был рассчитан ровно на этот период, соответственно, услуга уже оказана. Единственный шанс заключается в поиске изъянов в договоре, но поскольку Сбербанк сотрудничает только с крупными страховыми компаниями, то это исключено. Обращение к юристу приведет лишь к напрасной трате денег.

Ситуация, когда можно вернуть страховку, все же существует. Страховой полис можно признать недействительным и потребовать возврат взноса, если вероятность наступления страхового случая исчезла. В качестве примера такой ситуации можно привести страхование титула: срок оспаривания сделок с недвижимостью истекает через 3 года после подписания договора, поэтому никакого смысла оформлять страховку на больший срок нет. Однако, Сбербанк не пытается искусственно завысить срок страховки, тем более взносы от клиента получает не он, а страховая компания, поэтому такие условия договора могут быть только ошибкой. В этом случае необязательно подавать в суд, лучше сначала обратиться в отделение банка.

К сожалению, возврат страховки после выплаты кредита Сбербанк не гарантирует, кроме того, пытаться сделать это далеко не всегда выгодно. Если дело дойдет до суда, то от истца потребуется оплатить издержки и пошлины, которые могут превышать возвращенную сумму страхового взноса. Кроме того, гарантии получения выплат нет, Сбербанк обладает штатом квалифицированных юристов, поэтому выиграть судебный процесс будет непросто.

Интересное по теме: