Рейтинг: 4.1/5.0 (1588 проголосовавших)

Рейтинг: 4.1/5.0 (1588 проголосовавших)Категория: Бланки/Образцы

Оформление ввода в эксплуатацию основного средства (ОС) можно произвести с помощью унифицированных документов или разработать их самостоятельно. Рассмотрим все возможные варианты оформления ОС.

Организация имеет право использовать самостоятельно разработанные формы первичных документов, в том числе и для оформления ввода ОС в эксплуатацию. Однако, существуют требования, которые необходимо обязательно соблюсти в этом случае:

Форма документа, описанная Вами, содержит явное противоречие факта хозяйственной жизни и наименования документа, который этот факт фиксирует – «определение возможности ввода в эксплуатацию» и событие ввода в эксплуатацию ОС. Таким образом, даже если этот документ содержит все обязательные реквизиты первичного документа, его использование является крайне рискованным.

Рекомендация:Как ввести в эксплуатацию основное средство

Оформление ввода в эксплуатацию основного средства (ОС) подтверждает готовность имущества к использованию по назначению. Такое определение дано в ГОСТ 25866-83. который утвержден постановлением Госстандарта СССР от 13 июля 1983 г. № 3105 .

Это означает, что в эксплуатацию вводят те объекты, которые в принципе готовы к использованию, что следует из документов. Даже если фактически эксплуатировать готовое к этому имущество еще не начали, оно уже изнашивается и морально устаревает. А значит, его можно и нужно амортизировать. И только если объект простаивает и законсервирован. его свойства не ухудшаются. Но поступить так можно только после ввода объекта в эксплуатацию.

Прежде чем начать амортизировать имущество, проводят оценку самой возможности его применения. Кроме того, определяют первоначальную стоимость. амортизационную группу и срок полезного использования имущества. А сам ввод в эксплуатацию оформляют необходимыми документами.

Оформление ввода в эксплуатацию основного средства (ОС)Как и любой другой факт хозяйственной жизни. ввод в эксплуатацию надо оформить первичным документом. Такой порядок установлен в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Оформить ввод в эксплуатацию имущества вы можете типовыми формами, а именно:

В эти формы можно добавить специальные графы для внесения необходимых сведений налогового учета. В частности, таких:

Вы также вправе создать и утвердить собственную форму акта ввода в эксплуатацию. Главное, чтобы в нем были все необходимые реквизиты. Иначе документ не признают первичным. Например, можно составить такой акт ввода в эксплуатацию .

В любом случае форму документа, которым вы оформите ввод в эксплуатацию и оприходование имущества в качестве основного средства, утверждает руководитель приказом к учетной политике.

Все это следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

О готовности объекта к эксплуатации будет также свидетельствовать заключение специальной комиссии. Его достаточно указать прямо в акте ввода в эксплуатацию. Для этого можно привлечь комиссию, которая занята приемкой приобретенных основных средств .

Кроме того, на основное средство заводят инвентарную карточку или книгу в зависимости от того, как вы учитываете основные средства. При этом можно воспользоваться следующими типовыми формами: № ОС-6. ОС-6а. ОС-6б .

Ситуация: как определить дату, когда основное средство ввели в эксплуатацию

Датой ввода в эксплуатацию считайте день, когда основное средство будет готово к использованию. Подтвердите это актом или отдельным приказом .

Момент, когда вы фактически начнете использовать имущество, значения не имеет. Ведь готовое к использованию имущество начинает изнашиваться и морально устаревать сразу. Его нужно амортизировать. При этом если объект не введен в эксплуатацию, его не амортизируют. Это следует из пункта 4 статьи 259 Налогового кодекса РФ.

Исключение предусмотрено только для законсервированного имущества. Но даже его все равно сначала вводят в эксплуатацию, а потом консервируют .

Внимание: если документов, подтверждающих дату ввода объекта основных средств в эксплуатацию, не будет, при проверке налоговые инспекторы могут исключить начисленную амортизацию из затрат, учтенных при расчете налога на прибыль. Связано это с тем, что в отличие от бухучета в налоговом учете амортизация начисляется со следующего месяца после ввода объекта основных средств в эксплуатацию (п. 4 ст. 259 НК РФ ). Как следствие, на сумму недоимки организации начислят пени и штрафы.

В качестве альтернативы можно использовать акт ввода в эксплуатацию, разработанный самостоятельно. или просто зафиксировать дату приказом руководителя.

Для бухучета факт ввода в эксплуатацию не столь важен. Ведь в составе основных средств на счете 01 нужно отражать любое имущество, соответствующее установленным критериям. И начинать амортизировать основное средство в бухучете нужно именно после его принятия к бухучету.

Застройщику для ввода в эксплуатацию возведенной им недвижимости придется оформить еще и специальное разрешение. Выдает его учреждение, которое ранее разрешило строительство. Такое указание есть в пункте 2 статьи 55 Градостроительного кодекса РФ.

Чтобы получить разрешение на оформление ввода в эксплуатацию основного средства (ОС), придется подать следующие документы:

Такие документы приведены в пункте 3 статьи 55 Градостроительного кодекса РФ.

Постановлением Правительства РФ от 1 марта 2013 г. № 175 этот перечень дополнен техническим планом, подготовленным в соответствии с требованиями статьи 41 Федерального закона от 24 июля 2007 г. № 221-ФЗ «О государственном кадастре недвижимости».

Рекомендация:Как организовать документооборот в бухгалтерии

Оформление ввода в эксплуатацию основного средства (ОС): первичкаКаждый факт хозяйственной жизни должен быть подтвержден первичным документом. Нельзя принимать к учету документы, которыми оформлены не имевшие места факты хозяйственной жизни (в т. ч. по мнимым и притворным сделкам). Об этом сказано в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичный документ должен содержать следующие обязательные реквизиты:

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни. а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичные документы составляют на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст.9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

.jpg)

Внешняя печатная форма ОЗ-1 для документов "Ввод в эксплуатацию ОС" и "Передача малоценных активов в эксплуатацию" для Бухгалтерия Украины. Добавлен вывод основной и дополнительной информации о контрагенте, счете амортизации, ФИО и должности получателя и отправителя ОС. Внизу формы выводится дата ввода в эксплуатацию ОС.

Внешняя печатная форма ОЗ-1 для документов "Ввод в эксплуатацию ОС" и "Передача малоценных активов в эксплуатацию" для Бухгалтерия Украины.

В печатной форме переделан и добавлен вывод основной и дополнительной информации, такой как - бухгалтерский счет амортизации ОС, контрагент, у которого был куплен объект инвестиции основного средства, вывод текстовой информации о том, что с объектом все ок, дата ввода в эксплуатацию внизу печатной формы. Переделан механизм вывода информации о ФИО членов комиссии, получателя и того, кто передает объект ОС.

Вся эта информация в типовой форме не выводится. Как правило, самые ответственные пользователя самостоятельно вводят информацию в табличном документе перед тем, как его распечатать. Более грамотные сохраняют табличный документ в отдельный файл. Меня даже однажды просили "сохранять в базе данных" полученный в результате документ.

В данной форме представлены пожелания конечных пользователей, а именно:

вывод ФИО получателя ОС, того, кто передает, вывод и выделение основной и дополнительной информации, которая не представлена в типовой.

К сожалению, в типовой конфигурации все делается для того, чтобы пользователи как можно больше вводили информации в ручном режиме редактирования таблицы. Что является сущим адом для подсистемы ОС, когда самих ОС больше сотни, а то и тысячи штук.

Август 20 23:33 2015

Любой объект основных средств, который был приобретен или подлежал внутреннему перемещению, должен быть поставлен на баланс предприятия. Процедуре оприходования конечно предшествует оценка качества, работоспособности, соответствия документам, требованиям и стандартам безопасности данного объекта. Нередко процедура проверки проходит с присутствием поставщика. Как документально оформить процедуру ввода в эксплуатацию, какие бланки обычно при этом заполняют, рассмотрим далее.

Учет ввода в эксплуатацию основных средствБухгалтерский учет основных средств регулируется методическими рекомендациями, которые утверждены Приказом от 30.09.2003 г. № 561. Отдельный раздел документа посвящен учету их поступления.

Основные средства могут быть зачислены на баланс предприятия только на основании акта приемки-передачи (ввода в эксплуатацию). Зачисляются они по первоначальной стоимости.

Документы для ввода в эксплуатациюОбратите внимание! Законодательство Украины не предъявляет требований к обязательному применению типовых форм. Это, в частности, касается формы вышеупомянутого акта.

В Приказе № 352 от 29.12.95 г. содержится акт приемки-передачи основных средств, с уточнением их внутреннего перемещения. Скачать его можно здесь. В связи с рекомендательным характером нормативного документа, акт может иметь другую форму и содержать информацию, необходимую каждому отдельному предприятию.

Подгонять типовую форму под текущие требования будет логично, т.к. разработаны они были давно и в некоторых вопросах значительно отстают от современного законодательства.

Таким образом, выбор остается за предпринимателем, использовать типовую форму, разработать дополнение к ней или разработать самостоятельный документ .

Для разных основных средств – разный порядок оформленияПорядок ввода в эксплуатацию имущества напрямую будет зависеть от его характеристик и вида. Если оборудование не является сложным (офисная мебель, техника и т.п.), достаточно обычного осмотра и подписания акта:

В остальных случаях должна быть создана комиссия, которая проверит наличие разрешающих документов, условий для использования объекта.

Для предотвращения недоразумений и ошибок, некоторые специалисты рекомендуют создавать на предприятии порядок (инструкцию), в котором будет отражена сама процедура ввода основных средств в эксплуатацию.

Похожие статьи20v%20eksplyataciu.jpg" />Согласно ст.39 данного Закона порядок принятия в эксплуатацию объектов завершенного строительства зависит от категории сложности:

- Для объектов IV-V категории сложности: ввод в эксплуатацию осуществляется на основании акта готовности объекта к эксплуатации и путём оформления сертификата соответствия, который выдается инспекцией государственного архитектурно-строительного контроля (далее - инспекция ГАСК)

- Для объектов I-III категории сложности: ввод в эксплуатацию осуществляется путём регистрации декларации о готовности объекта к эксплуатации в инспекции ГАСК.

Как осуществляется ввод в эксплуатацию?

Ввод в эксплуатацию ново возведенных объектов регламентируется законом О регулировании градостроительной деятельности (п. 1 ст. 34). Согласно данному закону заказчик недвижимости обязательно должен зарегистрировать в ГАСКЕ соответствующую декларацию, которая предусматривает:

Команда экспертов проведёт действия по вводу в эксплуатацию объектов строительства, а именно:

- Ввод в эксплуатацию объектов самовольного строительства

- Ввод в эксплуатацию жилого дома, коттеджей, дач

- Ввод в эксплуатацию частного дома

- Ввод в эксплуатацию коммерческой недвижимости

- Ввод в эксплуатацию нежилых объектов.

Ввод в эксплуатацию цена, стоимость - стоимость на введение в эксплуатацию объектов строительства зависит от многих факторов, а именно от наличия тех или документов, деклараций, проекта, тех. паспорта БТИ, зависит от времени начала и окончания строительства, от метража здания и его дальнейшего использования. Стоимость каждого ввода в эксплуатацию рассчитывается индивидуально. Для начала работы с нашей компанией, Вам необходимо, отправить на электронный ящик тех паспорт и право собственности на землю.

Поможем на всех этапах строительства, при любом наличии документов ввести объект строительства в эксплуатацию, узаконить самострой .

Первичные бланки УкраиныНедвижимость Украины Независимый украинский портал "НЕДВИЖИМОСТЬ" - лидирующий Интернет-ресурс по недвижимости в Украине.

Основная цель его создания - оказание информационной помощи всем, кто хочет продать, купить, сдать, снять недвижимость в Киеве. Украине и за рубежом.

Портал охватывает всех участников рынка недвижимости: частных лиц, строительные фирмы, профессиональных риелторов, консалтинговые, юридические и страховые компании, банки и пр.

НЕДВИЖИМОСТЬ: квартиры, коттеджи, дома, дачи, коммерческая недвижимость, паркинги, гаражи, земля

ОПЕРАЦИИ: продажа недвижимости, аренда недвижимости, покупка недвижимости, обмен недвижимости

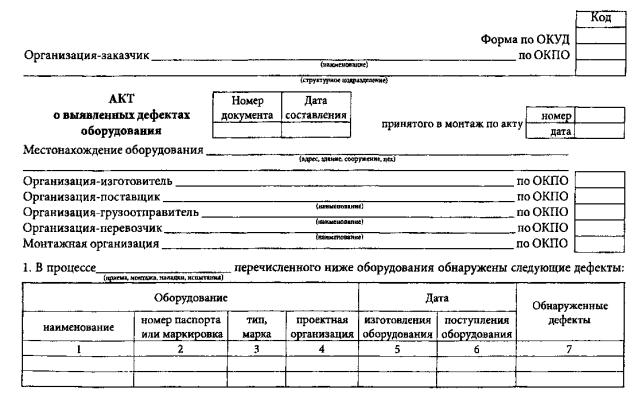

Акт ввода оборудования в эксплуатацию - бланкДанный акт составляется комиссией при вводе оборудования в эксплуатацию. В бланке акта указывается дата (число, год месяц) и место заполнения акта, состав комиссии (фамилии, имена, отчества каждого члена комиссии включая голову), Затем указывается название и номер оборудования, которое вводится в эксплуатацию, указывается также место установки оборудования (цех, отдел, и т.п.), его показатели (масса, мощность, площадь, производительность, и другие данные). Указывается также документ, на основаниее которого было произведено подключение оборудования. В конце бланка каждый член комиссии ставит свою подпись.

АКТ ВВЕДЕНИЯ ОБОРУДОВАНИЯ В ЭКСПЛУАТАЦИЮ

Ввод в эксплуатациюПринятие необоротных активов к бухгалтерскому учету означает ввод их в эксплуатацию и оформляется в типовой конфигурации с помощью документа Ввод в эксплуатацию.

Заполнение диалоговой формы документа Ввод в эксплуатацию следует начать с выбора опции Ввод в эксплуатацию необ. активов, вида необоротных активов в реквизите Вид необоротных активов и того места хранения в эксплуатации (материально-ответственного лица), за которым они будут числиться. Место хранения до эксплуатации выбирать не обязательно, но желательно для сохранения целостности информации. Например, НА приходовались на склад, а потом в эксплуатации будут числиться за материально-ответственным лицом.

В табличной части документа указывается следующая информация:

- аналитика счета капитальных инвестиций, по которой была учтена первоначальная стоимость вводимого в эксплуатацию объекта

- наименование объекта, передаваемого в эксплуатацию, элемент справочника Необоротные активы

- количество вводимых в эксплуатацию объектов

- цена без НДС выбранного актива

- итоговая сумма без НДС по строке.

Печатную форму акта ввода в эксплуатацию активов можно получить с помощью кнопки Печать.

Кнопка ОК служит для сохранения и проведения документа.

При проведении документа будет сформирован необходимый набор проводок по принятию объектов на баланс организации, а также увеличению балансовой (первоначальной) стоимости соответствующих групп производственных основных фондов (нематериальных активов) по налоговому учету.

Если при накоплении инвестиций предполагалось, что необоротный актив в налоговом учете будет подлежать амортизации, но оказалось, что необоротный актив должен учитываться как запас (или наоборот), будет сделана корректировка валовых расходов по аналитике, указанной в реквизите Субконто валовых расходов.

Ввод в эксплуатацию МБП.Для оформления операций передачи в эксплуатацию приобретенных МБП в типовой конфигурации предусмотрен документ Ввод в эксплуатацию.

В заголовочной части электронной формы необходимо выбрать опцию Ввод в эксплуатацию МБП и указать то место хранения в эксплуатации (материально-ответственное лицо), за которым они будут числиться. Необходимо также указать место хранения, где МБП находились до ввода в эксплуатацию.

Включив флажок Указать счет затрат можно выбрать бухгалтерский счет и статью затрат, на которую будет списана учетная стоимость МБП при проведении документа. Если флажок оставить не включенным, то эти параметры будут подставлены из соответствующих реквизитов справочника ТМЦ.

В табличной части документа указывается следующая информация:

- наименование объекта, передаваемого в эксплуатацию, элемент справочника ТМЦ

- партия, по которой будет выполнено списание МБП

- коэффициент пересчета для выбранной единицы измерения

- цена без НДС выбранного МБП

- итоговая сумма без НДС по строке

Инструкция по вводу основных средств в эксплуатациюУчет основных средств не слишком сложен. Именно поэтому ему часто не уделяют должного внимания. Тем не менее, необходимо помнить о том, что существует ряд важных моментов и процедур, которые обязательно необходимо соблюдать, для того, чтобы избежать возможных неприятностей и недоразумений.

К таковым могут, например, относиться требования поставщика о присутствии представителя поставщика (производителя) в момент распаковки и монтажа объекта основных средств. В этом случае предприятие-покупатель может легко потерять гарантию на изделие. К еще более печальным последствиям может привести ввод в эксплуатацию основных средств без проведения необходимых процедур относительно проверки соответствия нормам техники безопасности и охраны труда. Если на производстве произойдет несчастный случай, руководство предприятия вполне может быть привлечено к ответственности.

Чтобы спать спокойно, процедура ввода основных средств в эксплуатацию должна быть оформлена в виде инструкции (порядка, регламента), учитывать эти вопросы и быть доведена до сведения сотрудников через приказ по предприятию. Поэтому я предлагаю Вам ознакомиться с вариантом такой инструкции, который поможет избежать потенциальных неприятностей.

Более подробные сведения про учет основных средств приведены в курсе Бухгалтерский учет в разделе Учет основных средств .

Порядок ввода основных средств в эксплуатацию ВведениеНастоящий порядок регулирует правила и последовательность ввода основных средств в эксплуатацию и отражение данных хозяйственных операций в бухгалтерском учете.

Ввод основных средств в эксплуатацию проводится документально на основании приходной накладной и акта ввода основных средств в эксплуатацию. События получения объекта основных средств от поставщика должны быть зарегистрированы исключительно как оприходование объектов основных средств на счет 152 бухгалтерского учета. Ввод основных средств в эксплуатацию осуществляется исключительно на основании акта ввода в эксплуатацию основных средств (типовая форма ОЗ-1, утверждена Минстатом Украины 29.12.95).

Первоначальная стоимость основных средствОснованием для зачисления на баланс объекта учета в качестве объекта основных средств является акт приемки-передачи (ввода в эксплуатацию) основных средств.

Основные средства зачисляются на баланс предприятия по первоначальной стоимости, состоящей из следующих расходов:

суммы, уплачиваемые поставщикам и подрядчикам за оснастку, инструмент, инвентарь и другие необоротные активы, за выполненные проектно-изыскательские и строительно-монтажные работы (без косвенных налогов)

регистрационные сборы, государственная пошлина и аналогичные платежи, осуществляемые в связи с приобретением (получением) прав на объект основных средств

суммы ввозной таможенной пошлины

суммы косвенных налогов в связи с приобретением (строительством) основных средств (если они не возмещаются предприятию)

расходы по страхованию рисков доставки основных средств

расходы на транспортировку, установку, монтаж, наладку и пуск основных средств

другие расходы, непосредственно связанные с доведением основных средств до состояния, в котором они пригодны для использования с запланированной целью.

Перед оформлением акта ввода основных средств в эксплуатацию, все указанные суммы должны быть оприходованы по дебету счета 1521 на тот объект аналитического учета, к которому они относятся.

Расходы на уплату процентов за пользование кредитом не включаются в первоначальную стоимость основных средств, приобретенных (построенных) полностью или частично за счет заемных средств.

Учет приобретения основных средств, требующих строительно-монтажных работ, первоначально осуществляется через счет 205, с которого материалы приходуются на счет 1522.

Первоначальная стоимость объектов основных средств, обязательства по которым определены общей суммой, определяется распределением данной суммы пропорционально справедливой стоимости отдельного объекта основных средств.

Первоначальной стоимостью основных средств, внесенных в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость с учетом расходов, указанных выше:

Д46 К40 Переданы основные средства в уставной фонд

Д152 К46 Получены на предприятие основные средства

Д10х К152 Основные средства введены в эксплуатацию

Согласованная учредителями (участниками) стоимость основных средств отражается по дебету счета учета задолженности учредителей (участников) предприятия по взносам в уставный капитал в корреспонденции со счетом учета уставного капитала. Получение объектов основных средств отражается по дебету счета учета основных средств и погашением (уменьшением) задолженности учредителей.

Первоначальной стоимостью объектов, переведенных в основные средства из оборотных активов, товаров, готовой продукции и т. п. является их себестоимость, определяемая согласно Положениям (стандартам) бухгалтерского учета 9 Запасы, и 16 «Расходы».

Первоначальная стоимость основных средств, оцененных в иностранной валюте, определяется в денежной единице Украины по курсу Национального банка Украины в порядке, установленном Положением (стандартом) бухгалтерского учета 21 «Влияние изменений валютных курсов»

Порядок проведения в учете операцийпо оприходованию основных средств

Оприходование основных средств производится в следующем порядке.

Факт получения на склад основных средств оформляется приходной накладной. Для этого в программе «1С-Предприятие» создается документ «Поступление товаров и услуг». Вид операции «Оборудование». Номенклатура основных средств вводится в закладке «Оборудование». Корреспондирующие счета - Д1521.

При приобретении товаров, материалов, сырья, с целью дальнейшей модернизации основных средств используется документ оприходования «Поступление товаров и услуг», вид операции «Объекты строительства». Номенклатура вводится в закладке «Объекты строительства». Корреспондирующие счета — Д1522.

При приобретении малоценных необоротных материальных активов (МНМА) создается документ оприходования «Поступление товаров и услуг», вид операции «Оборудование». Корреспондирующий счет — 1531. Обязательно устанавливается флажок «Учитывать как запас в НУ» (Статья налоговой декларации - «Статья прироста-убыли запасов оборудование на складах»). Ввод в эксплуатацию осуществляется документом «Передача малоценки в эксплуатацию».

Во время приемки основных средств от поставщика лицо, принимающее основные средства, обязано проверить наличие:

Технический паспорт изделия

Гарантийный талон поставщика (продавца)

Соответствие наименования, серийного номера изделия параметрам, указанным в техническом паспорте

Наименование основных средств. которые оприходуются на баланс, устанавливается в соответствии с названием объекта основных средств, указанных в техническом паспорте. При этом данное наименование необходимо согласовать:

В случае оприходования компьютерной техники, оргтехники и электронных приборов — с начальником отдела ИТ

В случае оприходования производственного оборудования, машин и механизмов — со специалистом по эффективности производства

В случае оприходования автомобильного транспорта — с начальником транспортного отдела

В остальных случаях — с начальником отдела МТО

В общем случае наименование основных средств устанавливать по следующему принципу. <Основное наименование — существительное><Дополнительное наименование — прилагательное><Модель и наименование>.

Примеры: Стул офисный «Президент», Станок шлифовальный ХШ4-28

Групповое оприходование основных средств следует проводить только в крайнем случае, когда нет возможности установить справедливую стоимость объектов, входящих в группу основных средств. Необходимо избегать оприходования основных средств, которые в дальнейшем могут быть разделены и использоваться отдельно. Пример: «Набор мебели».

Оприходование основных средств производится и в управленческом и в бухгалтерском учете. Порядок таких действий определяет Главный бухгалтер предприятия.

Порядок оформленияакта ввода основных средств в эксплуатацию

Устанавливается следующий порядок оформления акта ввода в эксплуатацию основных средств.

Для основных средств, относящихся к офисной мебели, офисным электронным устройствам, объектам бытового назначения, не задействованных в производственных процессах, не являющихся объектами повышенной опасности и не требующих для ввода в эксплуатацию оформления разрешительных документов, акт ввода основных средств подписывается:

Руководителем подразделения, в котором будет эксплуатироваться объект основных средств

Лицом, осуществлявшим хранение объекта основных средств (кладовщиком) до ввода объекта в эксплуатацию

Лицом, принимающим в эксплуатацию объект основных средств (лицом, несущим ответственность за его сохранность)

В остальных случаях акт ввода основных средств кроме лиц, перечисленных выше, подписывается комиссией. которая обязана проверить наличие всех разрешительных документов и убедиться в том, что для эксплуатации объекта основных средств созданы все необходимые условия. В случае необходимости, или при наличии особого порядка ввода в эксплуатацию объекта основных средств, бумажная форма документа о вводе объекта в эксплуатацию может отличаться от типовой. В этом случае в бухгалтерской программе используется электронная форма стандартного документа, а в первичных документах учитывается подписанный документ.

Если вместе с объектом основных средств прилагается сопроводительная документация (технический паспорт), то при вводе объекта в эксплуатацию в бухгалтерию передается ксерокопия одной или нескольких страниц паспорта объекта, которые дают информацию об идентификационных признаках объекта (правильное наименование, серийный номер, модель, технические характеристики, срок эксплуатации).

Проведение акта ввода основных средств осуществляется только в случае правильного оформления акта ввода в эксплуатацию и, при необходимости, наличия разрешительных документов.

Одновременно с вводом в эксплуатацию, бухгалтерия присваивает объекту основных средств серийный номер, который в дальнейшем используется для целей инвентаризации.

В программе «1С-Предприятие 8.1» ввод в эксплуатацию основных средств проводится двумя документами «Ввод в эксплуатацию основных средств». Один документ — для начисления в дальнейшем линейной амортизации в управленческом учете, а второй документ — для начисления в дальнейшем налоговой амортизации в бухгалтерском учете.

И в управленческом и в бухгалтерском учете в документе «Ввод в эксплуатацию ОС» в зависимости от места хранения ОС устанавливается соответствующий способ отражения расходов по амортизации (выбрать в закладке «Общие»).

Способы начисления амортизации в управленческом и бухгалтерском учете являются различными. Для бухгалтерского учета — способ начисления амортизации - «налоговый». В управленческом учете - «прямолинейный» с обязательным указанием срока полезного использования и ликвидационной стоимости.

Обязательным условием заполнения документа «Ввод в эксплуатацию ОС» или «Передача малоценки в эксплуатацию» является указание места хранения (эксплуатации) объекта основных средств — склад, помещение, производственный участок или другое место.

Ежедневно бухгалтер отражает в учете различные операции, например по движению денежных средств в кассе предприятия, оприходованию или списанию основных средств, малоценных и быстроизнашивающихся предметов или материалов, учитывает работу автотранспорта или осуществляет расчет заработной платы. На основании каких первичных документов производятся эти операции и как их правильно заполнить.

Наталья ВОРОНАЯ, Наталья БЕЛОВА, Екатерина БЕЛОУС, экономисты-аналитики Издательского дома «Фактор»

1. Общие требования к составлению и обработке первичных документов

Согласно Закону № 996первичный документ — это документ, содержащий сведения о хозяйственной операции и подтверждающий ее осуществление.

Первичные документы должны быть составлены в момент проведения каждой хозяйственной операции или, если это невозможно, непосредственно после ее завершения. Они являются основанием для бухгалтерского учета хозяйственных операций.

Согласно п. 2 ст. 9Закона № 996 первичный документ может быть составлен на бумажных или машинных носителях и должен иметь следующие обязательные реквизиты.

— название документа (формы);

— дату и место составления;

— название предприятия, от имени которого составлен документ;

— содержание и объем хозяйственной операции, единицу измерения хозяйственной операции;

— должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления;

— личную подпись и другие данные, дающие возможность однозначно идентифицировать лицо, принимающее участие в хозяйственной операции.

В зависимости от характера операции и технологии обработки данных первичные документы могут содержать дополнительные реквизиты.

— идентификационный код предприятия (согласно ЕГРПОУ);

— номер документа;

— основание для осуществления операции;

— данные о документе, подтверждающем личность получателя, и другие реквизиты.

Основные требования, связанные с составлением и обработкой первичных документов, установлены Положением № 88.

Первичные документы составляются на бланках типовых форм, утвержденных Министерством статистики Украины, на бланках специализированных форм, утвержденных министерствами и ведомствами Украины, на бланках, изготовленных самостоятельно. с обязательным содержанием реквизитов типовых или специализированных форм. К порядку формирования первичных документов по кассовым, банковским операциям, операциям по движению ценных бумаг, материальных ценностей специальными нормативными актами могут устанавливаться дополнительные требования.

Госкомстат разрешает вносить в типовые формы первичных документов необходимые дополнения. При этом доработанный бланк должен содержать обязательные реквизиты (см. письмо от 27.11.2006 г. № 14/2-25/89 ).

Документы составляются на украинском языке. Наряду с украинским языком может использоваться и другой язык в порядке, определенном ст. 11 Закона Украины «О языках в Украинской ССР» от 28.10.89 г. № 8312-XI.

Записи в первичных документах должны осуществляться только чернилами темногоцвета. пастой шариковых ручек, с помощью печатных машинок, принтеров и другими средствами, обеспечивающими сохранение записей в течение установленного срока хранения документов и невозможность незаметных несанкционированных исправлений.

В свободных строках первичных документов ставят прочерки.

Документ может быть подписан лично, с применением факсимиле, штампа, символа или другим механическим или электронным способом, который дает возможность однозначно определить круг лиц, составивших и оформивших документ.

Обращаем внимание, что использование факсимиле или другого аналога собственноручной подписи возможно не всегда. Например, не предусмотрено использование факсимильной подписи в кассовых документах или документах на перечисление безналичных денежных средств (см. письмо НБУ от 30.10.2006 г. № 25-113/2453-11507 ).

Ошибки в первичных документах. составленных от руки, исправляютсякорректурным способом. неправильный текст или цифры зачеркиваются (одной чертой так, чтобы можно было прочитать исправленное) и над зачеркнутым надписывается правильный текст или цифры. Исправление ошибки должно сопровождаться надписью: «Исправлено» — и подтверждаться подписями лиц, которые подписали этот документ, с указанием даты исправления. В кассовых, банковских документах, а также в документах, отражающих операции с ценными бумагами, исправления не допускаются.

Ответственность за своевременное и качественное составление документов, передачу их в установленные графиком документооборота сроки для отражения в бухгалтерском учете, за достоверность данных, указанных в документах, несут лица, которые составили и подписали эти документы.

Руководитель предприятия, учреждения утверждает перечень лиц, которые имеют право давать разрешение (подписывать первичные документы) на осуществление хозяйственной операции, связанной с отпуском (расходованием) денежных средств и документов, товарно-материальных ценностей, нематериальных активов и другого имущества.

Порядок движения первичных документов с момента создания и до сдачи в архив регулируется графиком документооборота. который утверждается приказом руководителя предприятия. График документооборота должен обеспечить оптимальное количество подразделений и исполнителей, которые обрабатывают первичный документ, улучшение качества учетной работы и усиление контрольных функций бухгалтерского учета. Каждому лицу, ответственному за составление каких-либо первичных документов, выдается извлечение из графика документооборота. в котором приводится список документов, которые данный исполнитель должен составлять, сроки составления и передачи первичных документов в подразделения предприятия.

График документооборота может быть составлен в виде схемы или перечня работ по созданию, проверке и обработке документов, исполняемых каждым подразделением предприятия, а также всеми исполнителями с указанием взаимосвязи и сроков выполнения работ.

Контроль за соблюдением графика документооборота возлагается на главного бухгалтера предприятия. Требования главного бухгалтера о порядке предоставления в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений и служб предприятия.

Сроки хранения первичных документов установлены в Перечне типовых документов, которые создаются в деятельности органов государственной власти и местного самоуправления, других учреждений, организаций и предприятий, утвержденном приказом Главного архивного управления при КМУ от 20.07.98 г. № 41.

2. Кассовые документы

Порядок оформления кассовых операций установлен Положением № 637. В соответствии с п. 3.3 Положения № 637 прием наличности в кассу производится по приходным кассовым ордерам. Выдача наличности из касс проводится по расходным кассовым ордерам или расходным ведомостям ( п. 3.4 Положения № 637 ).

Прием и выдача наличных по кассовым ордерам может проводиться только в день их составления. Исправления в кассовых ордерах запрещаются.

Формы кассовых ордеров утверждены приказом № 51.

Приходный кассовый ордер (форма № КО-1) выписывается в одном экземпляре и регистрируется в Журнале регистрации приходных и расходных кассовых документов работником бухгалтерии, подписывается главным бухгалтером или уполномоченным на это лицом и передается в кассу предприятия, учреждения.

Квитанция к приходному кассовому ордеру (являющаяся отрывной частью приходного кассового ордера), заверенная подписью главного бухгалтера и печатью предприятия, выдается на руки лицу, сдавшему деньги. Приходный кассовый ордер, по которому получена наличность, остается в кассе.

Расходный кассовый ордер (форма № КО-2) выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем предприятия (организации) и главным бухгалтером или уполномоченным на это лицом. Регистрируется в Журнале регистрации приходных и расходных кассовых документов.

К расходным ордерам могут прилагаться заявления на выдачу наличности, расчеты и т. п. Если на приложенных к расходным кассовым ордерам документах, заявлениях, счетах есть разрешительная надпись руководителя предприятия, то его подпись на расходных кассовых ордерах не обязательна.

Расходные кассовые ордера, оформленные на основании расходных ведомостей на выплаты, связанных с оплатой труда, регистрируются после осуществления этих выплат.

В случае выдачи отдельным физическим лицам наличности, в том числе работникам предприятия, по расходным кассовым ордерам кассир требует предъявить паспорт или документ, который его заменяет, записывает его наименование и номер, кем и когда он выдан. Физическое лицо расписывается в расходном кассовом ордере о получении наличности с указанием полученной суммы (гривень — словами, копеек — цифрами), используя чернильную или шариковую ручку с чернилами темного цвета.

Для выведения остатка наличности в кассе не принимаются расходные кассовые ордера, в которых выдача наличности из кассы не подтверждена подписью получателя.

Если выдача наличности проводится на основании доверенности, оформленной в установленном порядке согласно законодательству Украины, то в тексте ордера после фамилии, имени и отчества получателя наличности бухгалтер указывает фамилию, имя и отчество лица, которому доверено получить наличность. Доверенность остается у кассира и прилагается к расходному кассовому ордеру.

В приходных и расходных кассовых ордерах, которые оформляются на общую сумму проведенных предприятием кассовых операций (выдача наличных по расходным ведомостям, платежным карточкам, сдача наличности в банк, получение наличных из банка по чеку и оприходование денежных средств в кассе), реквизит «Получил» или «Принято от» не заполняется.

Сразу же после получения или выдачи наличности по кассовым ордерам они подписываются кассиром, а на приложенных к ним документах производится отпечаток штампа или надпись: «Оплачено» — с указанием даты (число, месяц, год).

Кассовые ордера до передачи в кассу регистрируются бухгалтером в Журнале регистрации приходных и расходных кассовых документов (форма № КО-3 или форма № КО-3а). Журнал открывается отдельно на приходные и расходные кассовые документы.

Расходные кассовые ордера, которые оформлены на основании расходных ведомостей на выплаты, связанные с оплатой труда, регистрируются после осуществления этих выплат.

Кассовая книга (форма № КО-4) применяется для учета движения денег в кассе. Листы кассовой книги должны быть пронумерованы, прошнурованы и скреплены оттиском печати предприятия (юридического лица). Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера предприятия (юридического лица).

Записи в кассовой книге осуществляются в двух экземплярах (через копировальную бумагу) чернилами темного цвета чернильной или шариковой ручкой. Первые экземпляры, которые являются неотрывной частью листа кассовой книги. остаются в кассовой книге. Вторые экземпляры, которые являются отрывной частью листа кассовой книги — «Отчет кассира». являются документом, по которому кассиры отчитываются о движении денег в кассе. Первые и вторые экземпляры имеют одинаковые номера.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа (после строки «Остаток на начало дня»). Сначала лист сгибают по линии отреза, подкладывая отрывную часть листа под часть, которая остается в книге. Для ведения записей после слова «Перенос» отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальному линованию оборотной стороны неотрывной части листа.

Записи в кассовой книге проводятся кассиром по операциям получения или выдачи наличности по каждому кассовому ордеру и расходной ведомости в день ее поступления или выдачи.

Ежедневно в конце рабочего дня кассир подытоживает операции за день, выводит остаток наличности в кассе на начало следующего дня и передает в бухгалтерию как отчет кассира вторые экземпляры, которые являются отрывной частью листа кассовой книги, с приходными и расходными кассовыми ордерами под подпись в кассовой книге.

Исправления в кассовой книге, как правило, не допускаются. Если исправления произведены, то они заверяются подписями кассира, а также главного бухгалтера или замещающего его лица.

При наличии у предприятия нескольких кассиров старший кассир перед началом рабочего дня выдает другим кассирам авансом нужную для расходных операций сумму наличности под подпись в Книге учета принятых и выданных кассиром денег(форма КО-5).

Кассиры в конце рабочего дня обязаны отчитаться о полученном авансе и наличных, принятых (выданных) по соответствующим кассовым документам, а также сдать остаток наличных и кассовые документы по проведенным операциям старшему кассиру под подпись в Книге учета принятых и выданных кассиром денег.

Об авансах, полученных для оплаты труда и выплаты стипендий, кассир обязан отчитаться в установленный срок с учетом дня их получения. До окончания этого срока кассиры обязаны ежедневно сдавать старшему кассиру остатки наличных, не выданных по расходным ведомостям. Наличные сдаются старшему кассиру под подпись в Книге учета принятых и выданных кассиром денег с указанием сумм.

С целью контроля за сохранностью наличных на предприятиях проводятся инвентаризации касс. Инвентаризацию осуществляет комиссия, назначенная приказом руководителя, в сроки, установленные руководителем предприятия.

При инвентаризации производится покупюрный пересчет всех наличных средств и проверка других ценностей, которые хранятся в кассе. Остаток средств, не подтвержденный кассовыми документами, считается излишком наличных в кассе.

О результатах инвентаризации составляется акт. форма которого установлена Положением № 637. В акте отражается сумма недостачи или излишка ценностей, а также обстоятельства их возникновения. Сумма недостачи возмещается в соответствии с законодательством, а излишки — приходуются в кассе.

Акт составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и материально ответственным лицом. Один экземпляр акта передается в бухгалтерию предприятия, другой — остается у материально ответственного лица.

В случае смены материально ответственных лиц акт составляется в трех экземплярах (для материально ответственного лица, сдающего ценности, материально ответственного лица, принимающего ценности, и для бухгалтерии).

Рассмотрим примеры заполнения кассовых документов.

Типовые формы первичного учета работы грузового автомобиля утверждены приказом № 488.

К ним относятся:

— товарно-транспортная накладная (форма № 1-ТН);

— путевой лист грузового автомобиля в международном сообщении (форма № 1 (международная));

— путевой лист грузового автомобиля (форма № 2 (действует в пределах Украины));

— талон заказчика (форма № 1-ТЗ).

Порядок изготовления, хранения, применения единой первичной транспортной документации для перевозки грузов автомобильным транспортом был установлен Инструкцией № 228. Однако 31 мая 2006 года Инструкция № 228 была исключена из Государственного реестра нормативно-правовых актов согласно заключению Минюста от 15.05.2006 г. № 10/68. В связи с отсутствием какого-либо нового нормативно-правового акта, разъясняющего порядок заполнения первичной транспортной документации, рекомендуем все же ориентироваться на положения Инструкции № 228.

Заметим, что в настоящее время формы первичных документов по учету работы грузового автомобиля не являются бланками строгой отчетности. На это указывает и Госкомпредпринимательства в письме от 08.08.2006 г. № 6197.

Товарно-транспортная накладная типовой формы № 1-ТН (далее — ТТН) — это единый для всех участников транспортного процесса первичный документ, предназначенный для списания товарно-материальных ценностей у грузоотправителя и оприходования их у грузополучателя, складского, оперативного и бухгалтерского учета, а также для расчетов за перевозку груза и учета выполненной работы.

ТТН оформляется грузоотправителем на каждую поездку автомобиля и для каждого грузополучателя отдельно в четырех экземплярах.

— первый экземпляр остается у грузоотправителя и является основанием для списания товарно-материальных ценностей. Второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя, передаются водителю;

— второй экземпляр, который водитель сдает грузополучателю, является основанием для оприходования товарно-материальных ценностей;

— третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, водитель передает перевозчику. Третий экземпляр, являющийся основанием для расчетов за выполнение транспортных услуг, перевозчик присылает заказчику автотранспорта для оплаты за перевозку; четвертый экземпляр прилагается к путевому листу и является основанием для учета транспортной работы и начисления заработной платы водителю.

В тех случаях, когда в разделе «Сведения о грузе» невозможно перечислить все названия и характеристики, предъявленных к перевозке товарно-материальных ценностей, к товарному разделу ТТН прилагается как неотъемлемая ее часть надлежащим образом оформленная специализированная форма товарной накладной, сертификат или другая форма первичного учета, применяемая предприятием для оформления операций по передаче товарно-материальных ценностей. При этом в товарном разделе ТТН делается соответствующая отметка. ТТН без приложенной товарной накладной специализированной формы считается недействительной и не может использоваться для расчетов с грузоотправителями и грузополучателями, а также для учета выполненных объемов перевозок и начисления заработной платы водителю.

При перевозке однородных грузов от грузоотправителя в адрес грузополучателя на одно и то же расстояние при условии обеспечения целостности груза допускается оформление одной ТТН на весь объем груза, перевезенного автомобилем за смену. При этом оформление промежуточных ездок производится с выдачей грузоотправителем водителю автомобиля талона на каждую отдельную ездку. Порядок оформления талона устанавливается по договоренности между грузоотправителем и грузополучателем. Реквизиты талона должны включать сведения, определяющие количество перевезенного груза, время работы автомобиля и его простоя за каждую ездку, а также другие показатели, необходимые для их последующего занесения в ТТН.

Путевые листы типовых форм, оформленные надлежащим образом, выдаются водителю под роспись:

— № 1 (международная) — на срок командировки автомобиля и водителя для выполнения перевозки груза в международном сообщении в соответствии с приказом или распоряжением перевозчика;

— № 2 — только на один рабочий день (смену) при условии сдачи водителем путевого листа за прошлый день работы. На больший срок путевые листы типовой формы № 2 выдаются в случаях, когда водитель выполняет перевозку грузов в междугородном сообщении более суток в соответствии с приказом или распоряжением перевозчика.

Эксплуатация грузового автомобиля без путевого листа утвержденной типовой формы запрещается.

Перевозки грузов автомобильным транспортом как на коммерческой основе, так и для собственных нужд осуществляются только при наличии надлежащим образом оформленных ТТН типовых форм, прилагаемых к путевому листу. Это требование распространяется на все виды перевозок грузов автомобильным транспортом независимо от условий оплаты за его работу (сдельная, почасовая, покилометровая, прочая) и видов перевозки (внутригородская, пригородная, междугородная, международная).

Учет объемов грузовых перевозок в тоннах и тонно-километрах ведется в путевых листах на основании ТТН типовых форм независимо от формы оплаты транспортных услуг (сдельная, почасовая, покилометровая, прочая) и видов перевозки (внутригородская, пригородная, междугородная, международная). Не разрешается включать в путевые листы объемы грузовых перевозок (в тоннах и тонно-километрах), не подтвержденные ТТН.

К «почасовому» путевому листу прилагаются по два экземпляра талона заказчика (форма № 1-ТЗ) для каждого заказчика. Они являются основанием для расчетов перевозчика и заказчика автотранспорта при почасовой форме оплаты транспортных услуг.

По завершении выполнения транспортных услуг первый экземпляр оформленного талона заказчика остается у заказчика автотранспорта для учета выполненных транспортных работ и расчетов по ним. Второй экземпляр вместе с путевым листом и ТТН водитель сдает ответственному лицу перевозчика.

Для учета работы легковых автомобилей применяется путевой лист служебного легкового автомобиля (форма № 3). Порядок его использования установлен Инструкцией № 74.

Путевой лист служебного легкового автомобиля (форма № 3) применяется субъектами предпринимательской деятельности, учреждениями и организациями независимо от ведомственного подчинения и форм собственности, которые эксплуатируют служебные легковые автомобили или для которых по их заявкам осуществляется транспортное обслуживание легковыми автомобилями.

Путевой лист формы № 3, оформленный надлежащим образом, является основанием у перевозчика для учета транспортной работы и списания израсходованного горючего на общий пробег служебных легковых автомобилей, а также для взаиморасчетов между перевозчиком и заказчиком за предоставление транспортных услуг.

Путевой лист служебного легкового автомобиля оформляется только на один рабочий день (смену) и выдается при условии возврата водителем путевого листа за предыдущий день работы. На больший срок путевой лист выдается в случаях транспортного обслуживания в междугородном сообщении свыше одних суток в соответствии с приказом или распоряжением перевозчика.

Перед выдачей путевые листы регистрируются в диспетчерском журнале по следующим реквизитам: дата выдачи, номер путевого листа, фамилия и инициалы водителя, его подпись при получении путевого листа, дата возврата путевого листа, подпись ответственного лица.

Рассмотрим примеры оформления первичной транспортной документации.

6. Первичные документы по учету МБП

Формы первичных документов по учету малоценных и быстроизнашивающихся предметов (далее — МБП) утверждены приказом № 145.

Ведомость на пополнение (изъятие) постоянного запаса инструментов (приспособлений) (форма № МШ-1) применяется для учета изменения запаса инструментов (приспособлений) в раздаточных кладовых на тех предприятиях, на которых учет ведется по принципу установления постоянного оборотного (обменного) фонда.

Ведомость составляется в двух экземплярах начальником цеха вместе с начальником инструментального или планового отдела при необходимости изменения нормы постоянного запаса инструментов (приспособлений). Один экземпляр ведомости находится в инструментальном отделе, второй — в цехе.

На основании данных ведомости вносятся изменения в карточки складского учета материалов (типовая форма № М-12) инструментально-раздаточной кладовой.

Карточка учета малоценных и быстроизнашивающихся предметов (форма № МШ-2) применяется для учета МБП, выданных под расписку работнику или бригадиру (для бригады) из раздаточной кладовой цеха для длительного пользования.

Заполняется в одном экземпляре кладовщиком на каждого работника, получившего эти предметы.

Для учета инструментов (приспособлений), выданных работнику из кладовой цеха для краткосрочного пользования, применяется инструментальная марка, которая при сдаче инструментов кладовщику возвращается работнику.

На каждую инструментальную марку, в которой указываются номер инструментальной раздаточной кладовой, номер цеха, табельный номер работника, кладовщик выдает только один инструмент.

Заказ на ремонт или заточку инструментов (приспособлений) (форма № МШ-3) применяется для учета инструментов (приспособлений), переданных на заточку или в ремонт. Используется на тех предприятиях, на которых заточка и ремонт инструментов (приспособлений) производятся в централизованном порядке. Заказ выписывается в двух экземплярах кладовщиком раздаточной кладовой. Один экземпляр остается у кладовщика с распиской исполнителя, второй передается вместе с инструментом в цех выполнения (мастерскую по заточке). После заточки или ремонта инструмента (приспособления) кладовщик делает отметку на своем экземпляре о возврате инструмента (приспособления) и расписывается в экземпляре цеха-исполнителя.

Акт выбытия малоценных и быстроизнашивающихся предметов (форма № МШ-4) применяется для оформления поломки и утери инструментов (приспособлений) и других МБП. Составляется в одном экземпляре мастером и начальником цеха (участка) на одного или нескольких работников.

При поломке, порче и утере МБП по вине работника акт составляется в двух экземплярах. Один экземпляр остается в цехе (на участке), а второй направляется в расчетную часть бухгалтерии для удержания в установленном порядке с работника стоимости поломанного, испорченного или утерянного предмета.

При предъявлении работником акта выбытия ему вместо непригодного или утерянного предмета выдается исправный и записывается в карточку учета малоценных и быстроизнашивающихся предметов (форма № МШ-2). Акты выбытия затем прилагаются к актам списания (формы № МШ-5 и № МШ-8).

Непригодные к дальнейшему использованию МБП сдаются в специальную кладовую для утилизации на основании и по мере поступления утвержденных актов на списание (формы № МШ-5 и № МШ-8).

Акт на списание инструментов (приспособлений) и обмен их на пригодные (форма № МШ-5) применяется для оформления списания инструментов (приспособлений), ставших непригодными, и обмена их на пригодные на тех предприятиях, где учет производится по методу обменного (оборотного) фонда. Составляется в одном экземпляре комиссией цеха на основании разовых актов выбытия малоценных и быстроизнашивающихся предметов (форма № МШ-4). Непригодный инструмент по акту сдается в кладовую для утилизации. Акт визируется начальником инструментального или планового отдела и предоставляется на центральный инструментальный склад (ЦИС), который выдает цеху инструменты (приспособления) тех же наименования, марки и размера по акту без выписки требований и лимитных карточек.

После выдачи складом инструментов (приспособлений) акт передается в бухгалтерию, где согласно этому акту проводится списание инструментов (приспособлений) со склада, без отражения их движения по раздаточным кладовым цехов. Выданный складом инструмент (приспособление) в порядке обмена по актам в карточке учета раздаточных кладовых не отражается.

Личная карточка учета спецодежды, спецобуви и защитных средств (форма № МШ-6) применяется для учета спецодежды, спецобуви и защитных средств, которые выдаются работникам предприятия в индивидуальное пользование по установленным нормам. Карточка ведется в одном экземпляре и хранится у кладовщика цеха (участка).

В случае утери полученных предметов спецодежды, спецобуви или защитных средств в личной карточке по форме № МШ-6 в строке утерянного предмета в разделе «Возвращено» делается запись: «Акт выбытия № _____ и дата».

Дежурная спецодежда, спецобувь и защитные средства коллективного пользования, выданные работникам и служащим только на время выполнения тех работ, для которых они предусмотрены, должны находиться в кладовых и выдаваться под ответственность мастеров и других работников, перечень которых утверждается руководителем предприятия. Такие спецодежда, спецобувь и защитные средства записываются на отдельные карточки с пометкой: «Дежурная».

При автоматизированной обработке данных по учету МБП личная карточка не ведется.

Ведомость учета выдачи (возврата) спецодежды, спецобуви и защитных средств (форма № МШ-7) применяется для учета выдачи спецодежды, спецобуви и защитных средств работникам предприятий в индивидуальное пользование по установленным нормам.

Заполняется в двух экземплярах кладовщиком цеха (отдела, участка) отдельно на выдачу и на возврат спецодежды, спецобуви и защитных средств и оформляется соответствующими подписями. Один экземпляр передается в бухгалтерию, второй остается у кладовщика цеха (отдела, участка).

По этой форме ведется учет принятых от работников спецодежды, спецобуви в стирку, на дезинфекцию, в ремонт и на летнее хранение.

Акт на списание малоценных и быстроизнашивающихся предметов (форма № МШ-8) применяется для оформления списания морально устаревших, изношенных и не пригодных для дальнейшего использования инструментов (приспособлений), спецодежды, спецобуви, защитных средств по окончании срока использования, других МБП и сдачи их в кладовую для утилизации.

Акт составляется в одном экземпляре комиссией на основании разовых актов выбытия малоценных и быстроизнашивающихся предметов (форма № МШ-4). После сдачи списанных предметов в кладовую для утилизации акт с распиской кладовщика сдается в бухгалтерию.

На разные виды МБП акты на списание составляются отдельно.

Приведем примеры заполнения первичных документов по учету МБП.

7. Первичные документы по учету материалов

Операции по поступлению, внутреннему перемещению, списанию материалов учитываются на предприятиях на основании первичных документов, утвержденных приказом № 193. Рассмотрим наиболее распространенные из них.

Журнал учета поступивших грузов (форма № М-1) применяется для учета и контроля за поступлением и оприходованием материальных ценностей. Он является документом оперативного учета сырья, материалов и товаров.

Записи в журнале выполняются отделом снабжения по мере поступления материальных ценностей на склад предприятия на основании товарно-транспортных документов, приходных ордеров, актов приемки материалов. В журнале также делают отметки о запросах, связанных с розыском непоступивших грузов.

Графы 6 — 9 журнала заполняются на основании товарно-транспортных накладных, а также товарных накладных поставщика. В графе 10 производится расписка материально ответственного лица, приходующего груз на складе, о получении сопроводительных документов поставщиков.

В графе «Примечание» записывают данные об оплате счетов, отказе от акцепта или суммы частичного акцепта и др. Отметками об оплате счета могут быть записи следующего содержания: «счет оплачен», «счет оплачен частично», «счет не оплачен» и т. п.

Приходный ордер (форма № М-4) применяется для учета материалов, поступающих на предприятие от поставщиков или из переработки. Приходный ордер в одном экземпляре составляется материально ответственным лицом в день поступления ценностей на склад.

Графа «Номер паспорта» заполняется при оформлении хозяйственных операций относительно материальных ценностей, которые содержат драгоценные материалы и камни.

Если при приемке материалов обнаружено какое-либо расхождение между их фактическим количеством, качеством, ассортиментом и т. п. и данными, заявленными в сопроводительных документах, для оприходования фактически принятых материалов составляется акт о приемке материалов (форма № М-7). По этой форме осуществляется также приемка материалов, которые прибыли без документов.

Акт о приемке материалов (форма № М-7) составляется в двух экземплярах приемной комиссией с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации и утверждается руководителем предприятия (организации) или лицом, на это уполномоченным.

После приемки ценностей акты с приложением документов (товарно-транспортных накладных) передаются: один экземпляр — в бухгалтерию предприятия для учета перемещения (движения) материальных ценностей, а второй — отделу снабжения или юридическому отделу для направления письма-претензии поставщику.

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе «Прочие данные».

Наличие приемного акта исключает необходимость оформления приходного ордера по форме № М-4.

Лимитно-заборные карты (формы № М-8, М-9, М-28, М-28а) используются для оформления отпуска материалов, которые систематически расходуются при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и являются оправдательными документами для списания материальных ценностей со склада.

Лимитно-заборные карты выписываются отделом снабжения или плановым отделом на одно или несколько наименований материалов (номенклатурных номеров) в двух экземплярах: один экземпляр до начала месяца передается цеху (участку) — потребителю материалов, второй — складу или кладовой цеха (участка). Отпуск материалов в производство осуществляется складом при предъявлении представителем цеха своего экземпляра лимитно-заборной карты. Кладовщик отмечает в двух экземплярах дату и количество отпущенного материала, после чего определяет остаток лимита по каждому номенклатурному номеру материалов.

В лимитно-заборной карте цеха (участка) расписывается кладовщик, а в лимитно-заборной карте склада — представитель цеха (участка).

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках складского учета. В этом случае расходные документы на отпуск материалов не оформляются, а сама операция осуществляется на основе лимитных карточек, которые выписываются в одном экземпляре и не носят характера бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель цеха при получении материалов расписывается непосредственно в карточках складского учета,

а в лимитно-заборной карте расписывается кладовщик.

По лимитно-заборной карте ведется также учет материалов, которые не были использованы в производстве (возврат). При этом другие дополнительные документы не составляются.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только с разрешения руководителя предприятия (организации), главного инженера или лиц, ими на это уполномоченных. При этом выписывается акт-требование (форма № М-10).

Изменение лимита осуществляется теми же лицами, которым предоставлено право его установления.

Отпуск материальных ценностей осуществляется с тех складов, которые обозначены в лимитно-заборной карте. Кладовщик отмечает в лимитно-заборной карте дату и количество отпущенного материала, после чего определяет остаток лимита по каждому номенклатурному номеру материалов. Сдача складом лимитно-заборных карт в бухгалтерию осуществляется после использования лимита.

Бланк лимитно-заборной карты с частичным заполнением реквизитов может быть составлен с помощью средств вычислительной техники.

Лимитно-заборные карты предназначены:

— Форма № М-8 — для многоразового отпуска одного номенклатурного номера материалов на один месяц;

— Форма № М-9 — для четырехразового отпуска лимитируемых материалов, относящихся на один вид расходов (заказа на один месяц и на разнообразные виды расходов (заказов)). В последнем случае заполняется графа «Корреспондирующий счет»;

— Форма № М-28 – для отпуска материалов на строительные объекты ведется на протяжении всего периода строительства и находится у исполнителя работ. Одновременно составляется ежемесячная лимитно-заборная карта по форме № М-28а. которая находится на складе. При отпуске материалов со склада кладовщик расписывается в лимитно-заборной карте формы № М-28, а получатель — в лимитно-заборной карте формы № М-28а.

В конце месяца исполнитель работ по результатам инвентаризации заполняет графу 14 формы № М-28. Фактический расход материалов за месяц определяется путем подсчета по каждой строке (за удержанием возврата и остатка на объекте на конец месяца).

Оформленные лимитно-заборные карты вместе с первичными документами прилагаются к материальному отчету и сдаются кладовщиком и производителем работ в бухгалтерию. В бухгалтерии в соответствии с отчетом склада проверяется правильность списания материалов на производство по каждому объекту и участку в целом и одновременно определяются данные о расходе материалов в лимитно-заборной карте формы № М-28 с начала строительства каждого объекта. Лимитно-заборные карты по незаконченным (переходящим на следующий месяц) объектам возвращаются исполнителю работ;

Форма № М-28а — для учета отпуска материалов строительным объектам с центрального склада или склада участка. Лимитно-заборная карта выписывается на каждый объект на один месяц.

Акт-требование на замену (дополнительный отпуск) материалов (форма № М-10) используется для учета отпуска материалов сверх установленного лимита или при замене материалов и является основанием для списания материалов со склада.

Акт-требование выписывается на один вид материалов и его многоразовый отпуск в пределах лимита в двух экземплярах: один экземпляр – для получателя (цеха, участки и т. п.), второй — для склада. Кладовщик отмечает в двух экземплярах акта-требования дату и количество отпущенного материала, после чего определяет остаток.

В акте-требовании получателя (цеха, участка и т. п.) расписывается заведующий складом (кладовщик), в акте-требовании склада — представитель получателя (цеха, участка).

Сдача актов-требований в бухгалтерию или на обработку средствами вычислительной техники осуществляется после выдачи всего количества материала, который требуется.

Сверхлимитный отпуск материалов и замена одних видов материала другими допускается только с разрешения директора предприятия (организации), главного инженера или лиц, на это уполномоченных, и после согласования с соответствующими отделами предприятия.

Накладная-требование на отпуск (внутреннее перемещение) материалов (форма № М-11) используется для учета движения материальных ценностей внутри предприятия и их отпуска хозяйствам своего предприятия, расположенным за пределами его территории, а также сторонним организациям.

Накладная-требование выписывается в двух экземплярах и подписывается главным бухгалтером или лицом, на это уполномоченным. В случае отпуска материалов хозяйствам своего предприятия один экземпляр передается получателям (цеху, участку и т. п.), второй — складу, который потом передает его в бухгалтерию.

В случае внутреннего перемещения материалов накладную-требование составляет материально ответственное лицо склада (цеха), передающего ценности. Один экземпляр служит складу (цеху), который передает, основанием для списания ценностей, а второй — складу (цеху), который принимает, для оприходования ценностей. Графа 11 «Инвентарный номер» заполняется в том случае, если учет малоценных и быстроизнашивающихся предметов ведется по инвентарным номерам.

В случае отпуска материальных ценностей хозяйствам своего предприятия, расположенным за пределами его территории, или сторонним организациям накладную-требование выписывают на основании договоров, нарядов и других соответствующих документов. Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов. При отпуске материалов самовывозом накладную-требование, подписанную получателем, кладовщик передает в бухгалтерию для выписки расчетно-платежных документов, если материалы отпускались с последующей оплатой.

Карточка складского учета материалов (форма № М-12) применяется для учета движения материалов на складе по каждому сорту, виду и размеру. Она заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке выполняют на основании первичных приходно-расходных документов в день совершения операции.

В целях сокращения количества первичных документов отпуск материала в производство, а также внутреннее перемещение материалов могут быть оформлены непосредственно в карточке складского учета.

Ведомость учета остатков материалов на складе (форма № М-14) ведется на предприятиях (в организациях), которые учитывают материалы по оперативно-бухгалтерскому методу. Ведомость учета остатков заполняют по данным карточек складского учета, проверенных бухгалтерией. Достоверность переноса остатков в ведомость подтверждается подписью лица, которое проверяет.

Материальный ярлык (форма № М-16) предназначен для отражения характеристики материалов каждого номенклатурного номера непосредственно в местах хранения.

Бланк ярлыка заполняется заведующим складом на каждый номенклатурный номер материальных ценностей. Заполненный всеми необходимыми данными ярлык прикрепляется к месту хранения материальных ценностей и служит для них паспортом.

Сигнальная справка об отклонении фактического остатка материалов от установленных норм запаса (форма № М-18) используется для контроля за отклонением фактического остатка материалов от установленных норм запаса и для контроля остатков материалов, находящихся без движения.

Справка составляется в одном экземпляре заведующим складом (кладовщиком), который должен своевременно уведомить отдел снабжения об отклонениях фактического остатка материалов от установленной нормы запаса и об остатках материалов, находящихся без движения.

Справка заполняется на основании данных складского учета материалов. Критерий для включения данных в справку устанавливает отдел материально-технического снабжения предприятия (организации).

Периодичность предоставления сигнальной справки материально ответственным лицом устанавливается непосредственно предприятием исходя из особенностей технологического процесса предприятия и материалоемкости производства.

8. Учет использования рабочего времени

Учет использования рабочего времени осуществляется за каждую смену в табеле. который открывается ежемесячно на работающих цеха (отдела), участка и т. п.

Для ведения учета использования рабочего времени каждому работающему присваивается табельный номер, который приводится во всех документах по учету работы и ее оплаты. В случае увольнения или перевода работника в другой цех (отдел) его прежний табельный номер не может быть присвоен другому и должен оставаться незадействованным не менее трех лет.

Табель представляет собой именной список работников цеха (отдела), участка и т. п. и ведется отдельно по категориям, а в пределах категории работающих — в порядке табельных номеров или алфавитном порядке.

Табель составляется (готовится) за два-три дня до начала расчетного периода на основании табеля за прошлый месяц. Записи в табеле производятся на основании надлежащим образом оформленных документов по учету особого состава: приказа (распоряжения) о приеме, переводе, увольнении.

Учет явок на работу и использования рабочего времени осуществляется в табеле или методом сплошной регистрации, а именно отметки обо всех прибывших, опоздавших и т. д. или путем регистрации только отклонений (неявок, опозданий и т. д.).

Приказом № 253 утверждены следующие формы первичных документов по учету использования рабочего времени:

— Табель учета использования рабочего времени и расчета заработной платы (форма № П-12);

— Табель учета использования рабочего времени (форма № П-13);

— Табель учета использования рабочего времени (форма № П-14);

— Список лиц, работавших в сверхурочное время (форма № П-15);

— Листок учета простоев (форма № П-16).

Табели учета использования рабочего времени и расчета заработной платы (форма № П-12 и форма № П-13) применяются для учета использования рабочего времени всех категорий работающих, контроля за соблюдением работающими установленного режима рабочего времени, получения данных об отработанном времени, расчета заработной платы, а также для составления статистической отчетности по труду.

Табели составляются в одном экземпляре уполномоченным на это лицом. После соответствующего оформления передаются в бухгалтерию.

Отметки в табелях о причинах неявок на работу или о фактически отработанном времени, о работе в сверхурочное время или других отклонениях от нормальных условий работы должны быть сделаны только на основании документов, оформленных надлежащим образом (листок временной нетрудоспособности и т. п.).

Для отражения использованного рабочего времени за каждый день в табелях (в форме № П-12 — графы 3, 5, в форме № П-13 — графа 3) отведено две строки — одна для отметок условных обозначений видов затрат рабочего времени, а другая — для записи количества часов по ним.

Табель учета использования рабочего времени (форма № П-13) используется при условии применения автоматизированной системы управления предприятием. Бланк табеля формы № П-13 с предварительно заполненными отдельными реквизитами может быть создан при помощи средств вычислительной техники. К таким реквизитам относятся: цех (отдел), бригада, фамилия, имя, отчество, профессия (должность), табельный номер и т. д. то есть данные, имеющиеся в справочниках условно-постоянной информации. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки данных.

Вместе с тем такая форма должна обеспечивать возможность отражения в ней учета использования рабочего времени. Условные обозначения отработанного времени, представленные на титульном листе формы № П-12, применяются и при заполнении формы № П-13. Отметим, что некоторые из условных обозначений устарели. Приведем наиболее распространенные обозначения, которые продолжают использоваться и не противоречат действующему законодательству.

Типовая форма № П-13 приспособлена к разным условиям организации производства и может быть дополнена необходимыми данными, например, для угольной, горнорудной и иных отраслей промышленности с целью контроля за нахождением работников на работе под землей целесообразно включить показатели времени спуска в шахту и подъема из нее.

Табель учета использования рабочего времени (форма № П-14) предназначен только для учета использования рабочего времени работников с твердым месячным окладом или ставкой.

Список лиц, работавших сверхурочно (форма № П-15). используется как для учета времени, отработанного сверхурочно, так и для оплаты работы в сверхурочное время. Заполняется в одном экземпляре мастером или другими должностными лицами, ответственными за учет рабочего времени, и передается в бухгалтерию. Списки с отметкой мастера о количестве фактически отработанного сверхурочного времени используются для записи в табеле.

Учет времени простоев осуществляется на основании листков учета простоев (форма № П-16). Листки учета простоев с отметкой о времени простоев используются для записи в табеле.

Заполним указанные выше формы первичных документов.

9. Учет расчетов по оплате труда

Расчеты по оплате труда рекомендуется вести централизованно. Первичные документы по учету выработки и заработной платы сдаются для проверки и последующих расчетов по установленному графику в расчетный отдел бухгалтерии (вычислительный центр, станцию или бюро).

За работу в первой половине месяца работающим, как правило, выдается аванс, а конечный результат расчета заработной платы производится при выплате заработной платы за вторую половину месяца.

Расчет заработной платы рабочих со сдельной оплатой труда за весь расчетный период производится на основании первичных документов с учетом выработки заработной платы, доплаты за сверхурочные часы работы, начисления премий и др. а также путем подсчета разного рода удержаний и определения суммы, подлежащей выдаче на руки.

Расчет заработной платы рабочих с повременной оплатой работы производится на основании учета фактически отработанного времени, доплаты за сверхурочное время работы, начисления премий и др. а также путем подсчета удержаний и определения суммы, подлежащей выдаче на руки.

Приказом № 144 утверждены следующие формы первичных документов по учету расчетов с работниками по заработной плате:

— Расчетно-платежная ведомость (форма № П-49);

— Расчетная ведомость (форма № П-50);

— Расчетная ведомость (форма № П-51);

— Расчет заработной платы (форма № П-52);

— Платежная ведомость (форма № П-53);

— Лицевой счет (форма № П-54);

— Лицевой счет (форма № П-54а);

— Накопительная карточка учета выработки и заработной платы (форма № П-55);

— Накопительная карточка учета заработной платы (форма № П-56).

Расчеты по заработной плате с работниками могут производиться по одному из трех нижеследующих вариантов.

Расчеты осуществляются по расчетно-платежной ведомости (типовая форма № П-49). которая одновременно используется для выдачи по ней заработной платы, причитающейся работающему. На небольших предприятиях в тех случаях, когда техника распределения заработной платы по производственным расчетам не осложняется, расчетно-платежная ведомость может выписываться в одном экземпляре. В других случаях ведомость выписывается в двух экземплярах (под копирку), причем платежным документом является первый экземпляр.

Данные о выплачиваемом авансе и о суммах удержанных налогов, которые содержатся в лицевом счете (форма № П-54). и другие удержания записываются в течение месяца в открытую на текущий месяц расчетно-платежную ведомость.

При наличии большого количества первичных документов по учету выработки подсчет сдельного заработка рабочих осуществляется с помощью накопительной карточки учета выработки и заработной платы (типовая форма № П-55) или накопительной карточки учета заработной платы (типовая форма № П-56).

Расчеты по заработной плате с работниками осуществляются по расчетной ведомости (типовая форма № П-50) и отдельной платежной ведомости (типовая форма № П-53). по которой производится выплата заработной платы.

При наличии большого количества первичных документов по учету выработки подсчет заработка, так же как и в первом варианте, производится в накопительной карточке (типовая форма № П-55 или № П-56 ).

Расчеты по заработной плате производятся по специальным листам расчета заработной платы (типовая форма № П-52). которые выписываются для каждого работающего на расчетный период.

Записи расчетов по заработной плате выполняются под копирку в двух экземплярах. Обратная сторона второго экземпляра формы расчета по заработной плате может быть использована для расчета сумм, которые полагаются за отпуск.

Суммы к выдаче переносятся из формы расчета по заработной плате в платежную ведомость (типовая форма № П-53).

Выдача аванса за работу в первой половине месяца при всех трех вариантах производится по платежной ведомости (№ П-53).

Для получения уведомления о заработке работающего за прошлые периоды рекомендуется вести лицевой счет, в котором, кроме общих сведений о работнике, ежемесячно отражаются суммы начисленной заработной платы по видам.