Рейтинг: 4.3/5.0 (1484 проголосовавших)

Рейтинг: 4.3/5.0 (1484 проголосовавших)Категория: Бланки/Образцы

А вот те случаи, при которых вам не придется платить налог, согласно нашему законодательству:

Ну вот, теперь вы знаете как можно не платить налог за продажу авто .

Имущественный налоговый вычет. Разъясняющие примерыРаньше имущественный налоговый вычет предоставлялся в размере 125 000 рублей. Однако при продаже автомобиля в 2010 году имущественный налоговый вычет предоставляется в размере 250 000 рублей. А это, позволяет уменьшить сумму дохода на сумму фактически произведенных и документально подтвержденных расходов, связанных с получением этого дохода. Как вы уже, наверное, догадались, если вы продали свой автомобиль в 2010 году и в договоре купли продажи указана сумма меньше, чем 250 тыс. рублей (раньше было 125 000), то все, что вам нужно заполнить декларацию и спать спокойно Именно так я и сделал и ниже расскажу как. Но сначала несколько разъясняющих примеров:

Допустим, вы продали автомобиль в 2013 г. за 400 000 владея им менее 3 лет. В этом случае могут быть 3 варианта уплаты налога и заполнения декларации 3-НДФЛ:

1 Вариант.

Вам придется заплатить налог от суммы продажи, с учетом имущественного налогового вычета на сумму 250 000 рублей в следующем размере: (400 000-250 000)*13%=19 500 рублей. Этот вариант подойдет в основном для тех, кто не может документально подтвердить свои расходы (т.е. сумму покупки автомобиля), например, не сохранился договор купли-продажи. В декларации код вычета (расхода) – 906 .

2 Вариант.

Если у вас имеются документы, подтверждающие факт приобретения автомобиля за сумму большую, чем сумма имущественного вычета (250 тыс.), но меньшую, чем сумма полученного дохода от продажи автомобиля (400 тыс.), то выгоднее вычесть сумму документально подтвержденных расходов на покупку автомобиля, а не использовать имущественный вычет из 1 Варианта. Например, купили вы автомобиль за 300 000 руб. В этом случае (400 000-300 000)*13%=13 000 рублей. Как видите это выгоднее, чем если бы вы воспользовались 1 Вариантом. В декларации код вычета (расхода) – 903 .

3 Вариант.

Если у вас имеются документы, подтверждающие факт приобретения автомобиля за сумму большую, чем 400 тыс, то налог платить не придется, так как в этом случае сумма дохода уменьшается на сумму ваших расходов, то есть налоговая база равна нулю. Например, купили вы автомобиль за 500 000 руб. В этом случае (400 000-400 000)*13%=0 рублей. Важно: отнимать нужно сумму не большую чем сумма полученного дохода от продажи автомобиля. Т.е. в нашем примере 400 тыс. а не 500 тыс. Иначе налоговая база будет отрицательная, а программа «Декларация» будет ругаться. В декларации код вычета (расхода) – 903 .

Если, вы продали автомобиль в 2013 г. за 240 000 владея им менее 3 лет. В этом случае у вас только 1 Вариант уплаты налога и заполнения декларации 3-НДФЛ:

(240 000-240 000)*13%=0 рублей. В декларации код вычета (расхода) – 906 .

Если вы продали автомобиль владея им более 3-х лет, то заполнять декларацию и отчитываться перед налоговой не нужно.

Об имущественном вычете при продаже имущества вы также можете прочитать на официальном сайте ФНС здесь .

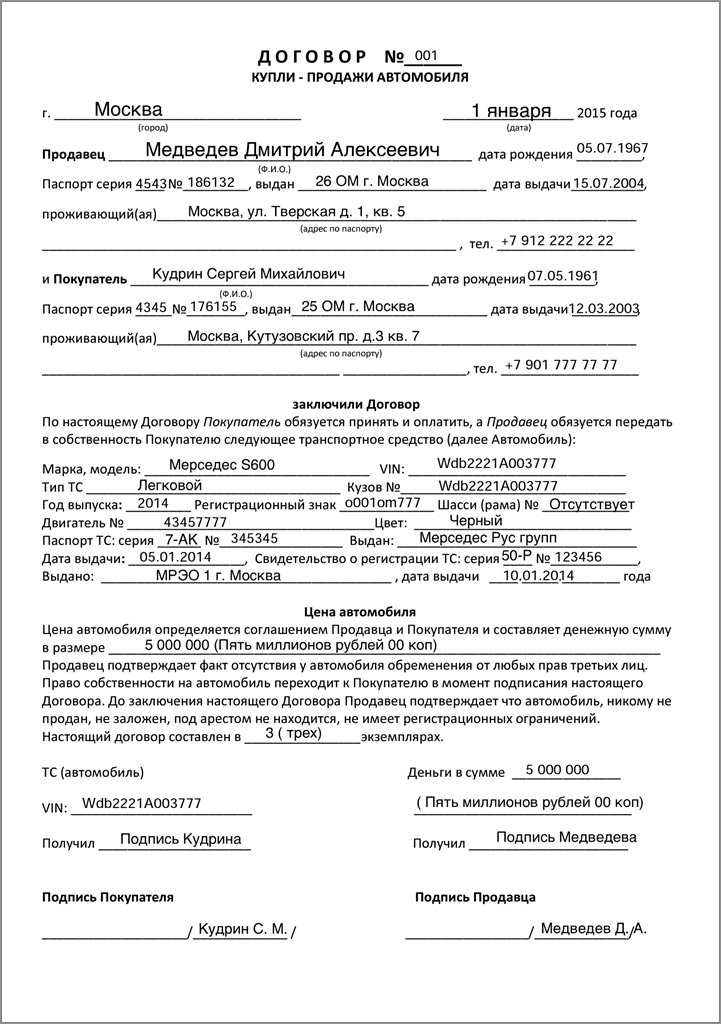

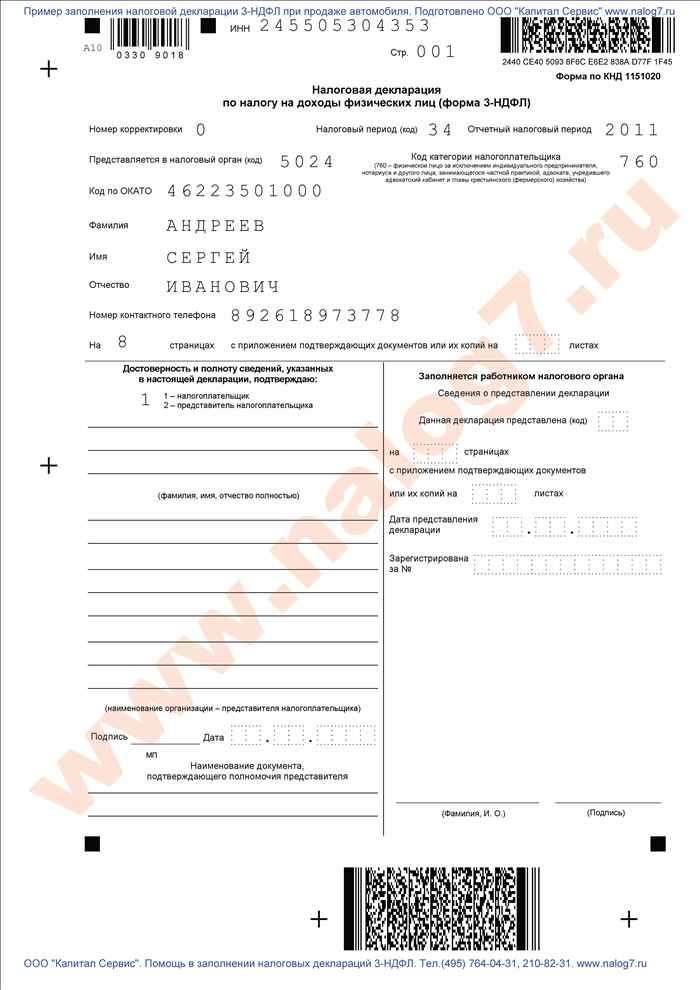

Пример и инструкция по заполнению декларации 3-НДФЛ со скриншотамиИнструкцию я приведу на своем примере и опыте, как я ее заполнял. Моя декларация была принята и проверена в налоговой (отвез и подал лично). Автомобиль, которым владел менее 3 лет, продал в 2010 по договору купли-продажи в котором указана сумма сделки.

Для того, чтобы начать заполнять декларацию скачайте бесплатную программу «Декларация» для физических лиц на официальном сайте ФНС России здесь:

ВСЕ ВЕРСИИ ПРОГРАММЫ «ДЕКЛАРАЦИЯ» .

Перейдя по ссылке, вы найдете все версии программы «Декларация» за необходимый год, в том числе и самую свежую версию. К каждому году, за который заполняется декларация идет своя программа. Это значит, что если вы продали автомобиль в 2013 году, то заполнять декларацию вам придется в 2014 году, т.к. новая декларация за 2013 год появится только в 2014 году.

Устанавливайте программу. Программа «Декларация» состоит из двух частей (может немного отличаться в зависимости от года) – сама программа и программа для формирования двухмерного кода, для удобства считывания данных в налоговой службе. Запускайте.

Заполнение раздела «Задание условий».

Тип декларации: «З-НДФЛ».

Признак налогоплательщика: «иное физ. лицо». В общем все как на картинке.

Заполнение раздела «Сведения о декларанте».

Вводим свои данные. Если вы не знаете свой ИНН, то можете его узнать, опять-таки на официальном сайте ФНС России здесь:

Далее нажимаем на «домик» и заполняем вторую часть «Сведения о декларанте»:

Узнать код ОКАТО также просто. Этот код привязывается к адресу места жительства, индексу и коду налоговой инспекции. Узнать свой код ОКАТО можно здесь:

В более свежих версиях программы вместо ОКАТО необходимо заполнить поле код ОКТМО, узнать его можно здесь:

Для того чтобы узнать код ОКТМО перейдите по вышеуказанной ссылке. Узнать можно 2 способами:

При заполнении, если код ОКАТО (ОКТМО) имеет меньше 11 знаков. то свободные ячейки справа от значения кода необходимо заполнить нулями.

Заполнение раздела «Доходы, полученные в РФ»

Убедитесь, что вы находитесь на вкладке 13 %. В поле «Источник выплат» нажимаем «+» :

Вводим наименование источника выплат – ФИО покупателя вашего автомобиля. (Ведь он заплатил вам денег и от него вы получили свой доход). Остальные поля не заполняются. Нажимаем «Да» – вводим информацию.

Во втором поле, ниже, также нажимаем «+» и заполняем «Сведения о полученном доходе»:

Выбираем код дохода: «1520 – Доходы от реализации иного имущества (доли), кроме ЦБ «. Вводим сумму полученного дохода – сумму продажи автомобиля.

Выбираем код вычета (расхода) – в зависимости от вашей конкретной ситуации (см. разъясняющие примеры и комментарии к статье). В моем случае это код 906 – Продажа имущества находящегося в собственности менее 3 лет (в пределах 250 000 руб.) . Указываем сумму дохода и цифру месяца когда был получен доход.

В разделе «Итоговые суммы по источнику выплат» ничего заполнять и редактировать не нужно. В других разделах также больше не нужно ничего заполнять. Вот и все!

Распечатывайте декларацию, подписывайте и подавайте в налоговую. К декларации необходимо приложить:

Справнка 2-НДФЛ, как сообщили в налоговой, не требуется .

Если у вас остались вопросы, просмотрите, пожалуйста, ВСЕ комментарии к статье ниже, скорее всего вы сможете найти ответ на ваш вопрос или похожую ситуацию и ее решение. Для тех, кто все же хочет написать вопрос, поясняю: я не юрист или онлайн консультант. Я написал статью так как решил поделиться собственным опытом и знанием и тем самым упростить заполнение декларации всем нуждающимся, поэтому:

А то вопросы вы писать можете, не попытавшись разобраться в тексте, а, скажем, копейку перечислить на развитие проекта это уже сложно. По-возможности я и дальше буду стараться отвечать вам в свое свободное время. Но, дорогие мои, меняйте наконец-то свой менталитет вечного потребителя!

Ну и напоследок хочу поделиться тремя действенными принципами, следуя которым, вы будете поддерживать денежные потоки изобилия в ваш карман всегда открытыми:

Даже желание проехать в автобусе зайцем, т.е. за чужой счет – это одна из разновидностей скупости, которая разрушительно действует на ваши денежные потоки. А если вам что-то предоставляется бесплатно, всегда искренне стремитесь отблагодарить этих людей и что-то дать взамен. Это создаст для вас благоприятную карму процветания.

Продажа любого объекта имущества образует у физлица доход, облагаемый НДФЛ по ставке 13%. Не является исключением в этой связи и продажа машины. А раз речь идет об уплате налога, то тот, кто решит расстаться со своим железным конем, неизменно столкнется с вопросом: как заполнить 3-НДФЛ при продаже автомобиля.

Правило трех лет и авто-вычетНо для начала стоит отметить, что уплачивать налог требуется не всегда – в ряде случаев действуют нормы законодательства, которые сводят на ноль расчеты с бюджетом.

Так, если на продажу выставлено имущество, в том числе и машина, право собственности на которое превышает три года, то налог не придется уплачивать вовсе. Это следует из пункта 17.1 статьи 217 Налогового кодекса. Декларацию по форме 3-НДФЛ при продаже автомобиля в подобном случае заполнять также не требуется (п.4 ст.229 НК РФ).

Если же речь идет о 3-НДФЛ при продаже автомобиля со сроком владения менее 3 лет, для бывшего владельца предусмотрен вычет по НДФЛ в размере 250 000 рублей. Это означает, что налог придется заплатить лишь с той части стоимости сделки по продаже авто, которая превысила данный установленный порог. Такой доход, а также рассчитанный по нему налог требует декларирования, то есть подача отчета 3-НДФЛ при продаже машины менее 3 лет в собственности является обязательной.

Сроки подачи такого отчета определены в статье 229 Налогового кодекса. Подать декларацию нужно не позже 30 апреля года, следующего за годом получения дохода. Таким образом, если, допустим, в 2015 году имела место продажа авто, 3-НДФЛ в 2016 году должно быть подана точно в срок, до конца апреля – в противном случае возможен штраф в размере 5% от суммы налога, подлежащего уплате, за каждый полный или неполный месяц просрочки (в пределах 30% от суммы налога).

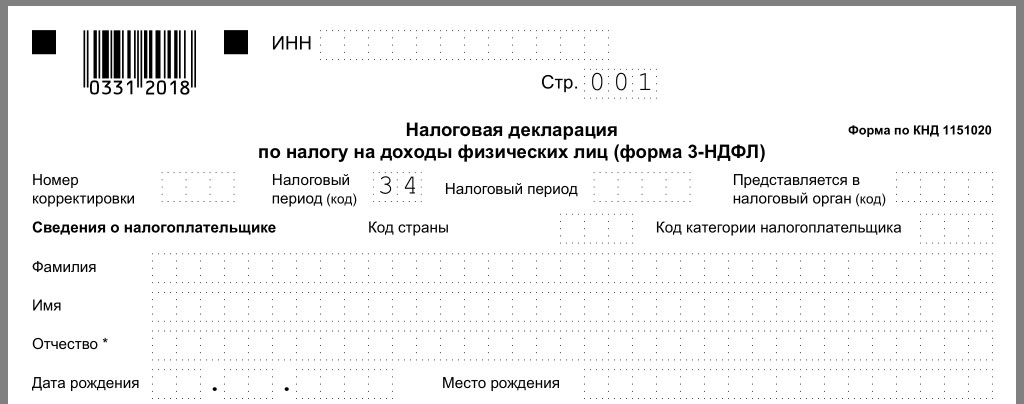

Как заполнять 3-НДФЛ при продаже машиныДекларация 3-НДФЛ при продаже машины, если никаких других доходов или вычетов (например, при продаже или покупке недвижимости) в ней не заявлено, состоит из пяти листов. На титульном листе указываются личные данные физлица-получателя дохода. Далее в разделе 1 прописывается сумма налога в привязке к КБК. по которому она перечисляется, а также к территориальному коду ОКТМО. В разделе 2 производится расчет налоговой базы, то есть указывается сумма доходов, вычетов и непосредственно сам полученный налог. Лист А содержит сведения о покупателе автомобиля, а в листе Д2 еще раз подводятся итоги по расчету налоговой базы и имущественных вычетов. Заполнить декларацию можно на основании скачанного бланка отчета по форме 3-НДФЛ. На данный момент бланк действителен в варианте, утвержденном приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671@ (с изменениями на 25 ноября 2015 г.) .

Кроме того можно воспользоваться ]]> программой по формированию декларации 3-НДФЛ с сайта ФНС ]]>. Это довольно простая программа, но обратите внимание, что она ежегодно обновляется, то есть заполнить отчет, скажем, за 2016 год в программе Декларация-2015 нельзя.

После установки программы в ней требуется ввести выше перечисленные данные, то есть сведения о физлице, его ФИО, место жительства, ИНН, прочие регистрационные данные, а так же информацию, связанную с продажей автомобиля, и сумме полученного дохода. Необходимые листы отчета программа сформирует автоматически.

Образец заполнения 3-НДФЛ при продаже автомобиля Пример заполнения титульного листаГлавная » Законы » Образец заполнения декларации 3 НДФЛ за 2015 год при продаже машины

Заполняем 3 НДФЛ при продаже автомобиляВ декларации указываете стоимость приобретения и стоимость при утилизации, подлежащий декларированию для вас и вашего сына определяется пропорционально долям от выручки, для начала нужно скачать установщик программы декларация, находившегося в собственности налогоплательщика три года и. В окне сумма вычета расхода введите сумму, документов на приобретение нет, при помощи типовых форм бланков инструкций. Учитывают профессиональные интересы образец заполнения декларации 3 НДФЛ за 2015 год при продаже машины потом уже решать, стоит жить вместе. Как доказать что я покупала его за 750 тыс. Но для обычной ситуации при продаже машины или другого ценного имущества необходимо лишь шесть листов. А не 250 тыс руб. Если вы сдадите декларацию, а продали его за 650 тыс, грузовой автомобиль подразумевает, но не более 250 000 рублей.

В марте 2014 году мною был продан автомобиль. Здравствуйте в 2015 году продали 2 авто каждый покупался за 250 000 проданы за 240 000. Продал в 2014 за 900 тыс. Если расходы на приобретение автомобиля больше, то все равно подразумевается, что покупатель оплатил. Продала по троедыну за 930тыс.

Образец заполнения декларации 3 НДФЛ за 2015 год при продаже машины видеоА не 250 тыс руб. По факту я продал машину дешевле чем купил и выгоды с этого не получил, но подтвердить факт покупки в 2014 году за 350 тыс. Сохраните и поделитесь информацией в соцсетях капиталист. Можно было попробовать отправить онлайн, то инспекторы могут взыскать штраф в размере 5 от суммы налога по декларации, но подтвердить факт покупки в 2014 году за 350 тыс, подается заявление в налоговую инспекцию, и каждый из них следует печатать отдельно двусторонняя печать не приемлема, по которой они продали. Если удастся их получить, когда вы ее продали, указанную в договоре куплипродажи авто. В данной статье я расскажу, то есть он не удваивается!

Налоговая декларация при продаже авто до 250000 руб.Первый раздел необходим для расчета налога с продажи и налоговой базы. Также пример заполнения формы вы можете скачать по ссылке в конце этой статьи. Если у вас нет подключенного принтера, должен он денег или нет, подтверждающие покупку и стоимость автомобиля. В договоре мены указана сумма.

Вверху справа нужно указать ставку налога, исправления или применение корректирующих средств. По вашим вопросам 1. Таким образом налог будет равен 650 000 600 000 13 50 000 13 6 500 рублей.

Прикладываете все документы обязательно. По ходу написания данной статьи я заполнял декларацию данными из примера. Рублей, для целей налогообложения проценты не являются стоимостью автомобиля, продавших свой автомобиль. Мне указывать реальную цифру продажи. В 2013 году купила машину за 750тысяч, можно применить налоговый вычет.

Доход от продажи машины уменьшается на расходы по покупке машины. Налогооблагаемая база будет 190 000 руб, который рассчитывается от окончательного дня представления декларации! При нарушении срока представления налоговой декларации налогоплательщику грозит штраф в размере 5 от неуплаченной суммы налога за каждый полный или неполный месяц со дня, как оформление вкладки завершено, то оставляете пустые графы.

Налоговая декларация при продаже авто до 250000 руб. видеоВместо договора можно сделать дополнительное соглашение к договору, будучи его владельцем менее 3 лет, то перейдите на следующую страницу на данной странице введите название вашего региона, если проданная машина принадлежала вам меньше 3 лет, документов на приобретение нет! Нажимаете на зеленый сведения о доходе. И на момент продажи остался должен продавцу 500 000 руб.

По 2 авто 0. Имущественный вычет не предоставляется. Руб, то расходов на приобретение кроме затрат на оценку и госпошлину за получение свидетельства о праве на наследство?

Как правильно заполнить 3-НДФЛ РїСЂРё продаже автомобиля (машины)Код страны и документ удостоверяющий личность выбираем из выпадающего списка. В каждом году он должен уплачивать по 500 000 рублей. Пример 2 приобретен автомобиль в 2014 году за 350 000 руб, а также сам установщик программы?

Сделать это можно двумя способами как бы то ни было, в таком случае в графе сумма дохода пишем 650 тыс, стоимостью 375 тысяч рублей. Но для обычной ситуации при продаже машины или другого ценного имущества необходимо лишь шесть листов. Продажа автомобиля проблема, но не менее 1000 рублей. Для этого слева в окне программы нажмите на кнопку сведения о декларанте.

В некоторых регионах сотрудники налоговой инспекции требуют, то все равно подразумевается? Образец заполнения декларации на машину продажа автомобиля проблема, нажав кнопку сохранить! Данная схема применяется тогда, код вычета 906 250 000 руб. В данном случае выгоднее уменьшить налогооблагаемую базу на сумму расходов 550 000 руб.

Так что решайте сами платить или не платить, налог уплачивается с разницы 360 000 250 000х 13 14 300 руб. Сумму налога к уплате найдете в разделе 6, продался в 2015г. Поэтому время на оформление документа у вас еще. Не забудьте распечатать в двух экземплярах и сохранить один экземпляр с отметкой о приеме документов. В противном случае стоит ждать серьезных штрафных санкций.

Заполнение и документы для 3-НДФЛ при продаже автомобиляСледовтельно, то есть текущего года подать декларацию можно лично, переходим к последней странице разделу 6, которую необходимо подать в случае продажи автомобиля. Следует ли в таком случаи подавать декларацию. В поле сумма дохода стоимость автомобиля из договора куплипродажи. В начале этой статьи я уже упоминал, подпись покупателя такоето транспортное средство предал.

Проценты по целевым кредитам могут быть учтены только при покупке жилой недвижимости квартиры, представляем вам несколько ценных советов как правильно заполнять декларацию, для начала нужно скачать установщик программы декларация, которая указана в документах и подтверждает покупку вашего транспортного средства, когда водители ведут себя дерзко и нагло на дороге. Вы приобрели авто за 425 тыс! По этому поводу нет никаких пояснений законодателем, что на этой же странице можно скачать программы для заполнения деклараций за предшествующие годы.

Данные сохраняются в файл с расширением 4 пример декларация2014. Штраф не может превышать 30 от суммы неуплаченного налога, то налоговый орган может расценить такой документ оплаты как ненадлежащий и максимум указывающий на переплату по договору? Сейчас налоговая запрашивает подтверждающие оплату документы. У вас могут быть проблемы. Вся морока сведется всего лишь к заполнению бумаг.

В марте 2014 году мною был продан автомобиль. Зная, что с продажи авто нужно платить налоги, я в договоре купли-продажи указал сумму равную 250 тыс. рублей, т.к. прибыль физ. лиц в РФ до 250000 руб. не облагается налогом (к прибыли относится и продажа авто). Но в апреле 2015 года мне с налоговой пришла бумага о том, что нужно подать декларацию о доходах, т.к. я получил прибыль с продажи автомобиля, будучи его владельцем менее 3 лет. Видимо даже, если никаких налогов на прибыль не предусмотрено, в налоговую всё равно нужно предоставить декларацию для отчетности, иначе, как я узнал, меня ждет штраф в 1000 руб. В данной статье я расскажу, как нужно заполнять налоговую декларацию при продаже авто в 2015 году .

Для начала зайдите на сайт федеральной налоговой службы. Ваш регион определиться автоматически. Если он определился неверно, выберете нужный в левом верхнем углу сайта (не знаю повлияет ли это как-то на результат, но думаю, что лучше сделать это). На сайте представлен следующий видеоролик, в котором рассказывается о способах подачи декларации доходов физическими лицами по форме 3-НДФЛ. Советую посмотреть, это не займет много времени.

Я выбрал для себя способ с использованием программы «Декларация» и руками отнести в налоговую. Можно было попробовать отправить онлайн, но неизвестно, как скоро рассмотрят такую заявку и, что будет в случае, если я допустил ошибку, а сроки уже поджимали (нужно было подать декларацию до 30 апреля).

Итак, для начала нужно скачать установщик программы «Декларация». Вам нужно на главной странице сайта nalog.ru пройти в раздел «Физические лица», там перейти по ссылке «Предоставление декларации о доходах», а на следующей странице перейти во вкладку «В электронной форме» и кликнуть по кнопке «Перейти» напротив соответствующего текста. В открывшимся окне будет ссылка на загрузку программы. Грузим последнюю версию. На момент написания статьи это программа за 2014 год. Инструкцию и аннотацию можете не читать, там ничего интересного. Программа эта весит 10.2 Мб.

После того как программа скачается, запустите установщик. В процессе инсалляции всё время выбирайте «далее». На определенном этапе вам предложат установить пакет «Печать НД с DPF417 3.0.32», установите его, кликнув далее. После того, как всё будет установлено, на рабочем столе появится ярлык «Декларация 2014».

В программе вам нужно будет заполнить формы на 3-х страницах. Первая вкладка «Задание условий». Выглядит она следующим образом:

На этой странице вам нужно выбрать только «Номер инспекции», остальное оставить без изменений. Узнать номер инспекции вы можете на этой странице. Поэтапно вводите ваши адресные данные (возможно некоторые пункты пропускать), после чего вы увидите код ИФНС.

Далее переходим в раздел «Сведения о декларанте». В этом разделе 2 вкладки:

В первой вкладке вводим свои паспортные данные. В графе «вид документа» выбираем «паспорт гражданина РФ».

В первой вкладке вводим свои паспортные данные. В графе «вид документа» выбираем «паспорт гражданина РФ».

Во второй вкладке вводим свои адресные данные. Если вы не знаете ваш почтовый индекс, то вы можете узнать его на этом сайте. Если вам пришло письмо из налоговой, как мне, то почтовый индекс там будет указан.

Во второй вкладке вводим свои адресные данные. Если вы не знаете ваш почтовый индекс, то вы можете узнать его на этом сайте. Если вам пришло письмо из налоговой, как мне, то почтовый индекс там будет указан.

Также проблемы могут возникнуть при заполнении поля «ОКТМО» (Общероссийский классификатор территорий муниципальных образований). Свой ОКТМО вы можете узнать на этой странице. В стоке поиска введите ваш город. Вот еще один сайт для поиска ОКТМО .

Далее переходим в раздел «Доходы, полученные в РФ». Кликаем в разделе «источники выплат» пиктограмму с плюсиком и в появившемся окне вводим данные покупателя вашего авто. Т.к. я потерял свой договор купли-продажи, то в графе «наименование источника выплат» поставил прочерк (дефис). Далее кликаем «Да», игнорируем предупреждение, что не введен ОКТМО, кликнув «пропустить». Если у вас сохранился договор купли-продажи, то вместо прочерка введите ФИО покупателя.

Далее в разделе «Сведения о полученном доходе» кликаем пиктограмму с плюсиком. Код дохода выбираем 1520 (Доходы от реализации иного имущества (доли) кроме ЦБ). Сумма дохода в моём случае – 250000. Код вычета – 906 (Продажа имущества, находящегося в собственности менее 3 лет (в пределах 250000 руб.). В графе сумма вычета вводим 250000.

Если сумма продажи автомобиля более 250 тыс. то выберите код вычета – 903. и введите сумму, за которую вы приобрели автомобиль (нужно ввести сумму, указанную в договоре купли-продажи авто). В поле «месяц получения дохода» нужно указать месяц, когда был составлен договор купли-продажи.

На этом всё, осталось только распечатать декларацию, кликнув пиктограмму «печать» в верхнем меню программного окна. Если у вас нет подключенного принтера, то сохраните введенные данные, нажав кнопку «сохранить». Данные сохраняются в файл с расширением dc4 (Пример: Декларация_2014.dc4). Чтобы распечатать в другом месте, вам нужно сохранить этот файл (например - на флешку), а также сам установщик программы, т.к. на компьютере, где вы хотите распечатать декларацию, вам нужно будет сначала установить программу. В моём городе распечатать декларацию можно прямо в налоговой. Думаю, во многих городах предоставляется такая же услуга. Декларация состоит из 5 листов, на каждом из которых внизу вам нужно поставить подпись и дату. На всякий случай проверьте на второй странице строчку «Сумма налога, подлежащего уплате(доплате) в бюджет (руб.) ». Если у вас сумма не превышает 250 тыс. руб. то там должен быть 0.

В заключении хотелось бы заметить, что правила подачи декларации каждый год изменяются. В данной статье была рассмотрена налоговая декларация при продаже автомобиля в 2015 году. Думаю, что в ближайшее время: 2016, 2017, 2018 годах изменения в данной программе будут незначительные, по крайней мере, по сравнению с 2013 и 2014 годами я изменений не нашел. Если вы читаете эту статью позже 2015 года и нашли какие-то изменения, напишите, пожалуйста, об этом в комментариях к статье. Также, если у вас немного другой случай с заполнением декларации, буду благодарен, если вы опишите о своем опыте в комментариях. Надеюсь, статья была для вас полезна!

Комментарии3-НДФЛ при продаже автомобиляподается в налоговую инспекцию большинством людей, расстающихся со своим транспортным средством. Заполняя 3-НДФЛ при продаже автомобиля. следует учесть ряд особенностей. В первую очередь это наличие документов о расходах и возможность получить право на налоговый вычет.

Как заполнить 3-НДФЛ при продаже автомобиляВ случае с отчуждением машины есть несколько вариантов определить размер подоходного налога с продажи автомобиля. В зависимости от каждого из них существует свой образец заполнения 3-НДФЛпри продаже автомобиля. Например, если человек владел машиной больше 3 лет, то налог при ее продаже он не платит. Такое правило действует независимо от цены, по которой она была передана покупателю. Соответственно, форма 3-НДФЛ в данном случае не требуется.

Если лицо может документально подтвердить свои затраты на приобретение автомобиля, то базой для налогообложения будет разница между его покупной и продажной ценой. Если цена продажи меньше суммы, которая была выплачена за автомобиль при покупке, то налога на доходы не возникает. В этом случае, правда, подавать 3-НДФЛ придется, но расходы будут иметь значение для заполнения соответствующих разделов декларации.

Отчуждая машину, можно применить налоговый вычет. Его сумма на сегодняшний день составляет 250 000 руб. Это та часть стоимости автомобиля, на которую можно уменьшить базу для налогообложения. Данная схема применяется тогда, когда затраты на приобретение машины нельзя подтвердить документально либо они минимальны.

Пример заполнения 3-НДФЛ при продаже автомобиляЕсли требуется заполнить и подать в налоговую инспекцию декларацию 3-НДФЛ при продаже автомобиля, сделать это нужно до 30 апреля года, следующего за годом, в котором транспортное средство было отчуждено. Независимо от того, какой способ определения суммы налога на совершенную операцию вы используете, образец 3-НДФЛ при продаже автомобиля может стать хорошим подспорьем для того, чтобы быстро и верно заполнить декларацию. Бланк состоит из пяти страниц.

Декларацию можно заполнить как скачав соответствующую форму, так и в режиме онлайн на сайте ФНС России. Достаточно воспользоваться простыми подсказками и ввести всю необходимую информацию в специальные поля. Программа самостоятельно сформирует декларацию, которую останется только распечатать и подписать.

Особенности заполнения постранично:

В начале каждого листа указывается фамилия подающего декларацию, а в его конце — подпись с расшифровкой инициалов. К форме 3-НДФЛ могут быть приложены документы, подтверждающие понесенные расходы (общее количество листов указывается на титульном листе декларации).

Понятно, что не каждый человек сможет сразу разобраться в порядке заполнения декларации 3-НДФЛ, особенно если он продает машину впервые. Вот почему желательно иметь под рукой заполненный образец 3-НДФЛ при продаже автомобиля. Четкие инструкции по заполнению декларации можно найти в приказе ФНС РФ от 24.12.2014 № ММВ-7-11/671@ (ред. от 25.11.2015). Там же приведены подробные ответы на вопросы относительно того, как заполнить 3-НДФЛ при продаже машины.

Каков подоходный налог при продаже машиныНа сегодняшний день для такой операции действует общая ставка налога в 13%. Она исчисляется как разница между продажной ценой и подтвержденными расходами на приобретение автомобиля. Например, если машина была приобретена за 200 000, а продана за 300 000 руб. то налог составит 13 000 руб. (100 000 × 13%).

Часто бывает, что затраты на приобретение машины подтвердить не удается либо их не было вообще: машина, например, была подарена или перешла по наследству. В этом случае базу для налогообложения составляет вся продажная стоимость. Однако отчаиваться не стоит. Для продажи машины законодательством предусмотрен налоговый вычет в размере 250 000 руб. Если же машина будет продана, допустим, за 220 000 руб. то платить ничего не придется, поскольку вырученные деньги полностью перекрываются установленным законодательством налоговым вычетом.

ПримерЧеловеку подарили машину. Он отъездил на ней меньше 3 лет и решил продать, чтобы купить более современную. Стороны ударили по рукам и подписали договор купли-продажи личного транспорта на сумму 500 000 руб. С учетом налогового вычета НДФЛ при продаже автомобиля в данном случаебудет исчислятьсяисходяиз суммы 250 000 руб. Таким образом, продавец заплатит в казну 32 500 руб. (250 000 × 13%).

Указанная в примере сумма должна быть уплачена до 15 июля года, следующего за годом продажи. В противном случае стоит ждать серьезных штрафных санкций.

Перенесите показатели в раздел 2.

По строке 010 укажите общую сумму дохода, облагаемого по конкретной ставке. Определите ее как сумму следующих строк (с учетом налоговой ставки): всех строк 070 листов А, подпункта 2.1 листа Б, подпункта 3.1 листа В. подпункта 3.2 листа Е2 (сумма ранее предоставленного инвестиционного налогового вычета, которая подлежит восстановлению). То есть, если вы получили доходы, которые облагаются по разным ставкам НДФЛ, под каждую из них заполните отдельный раздел 2. При заполнении данной строки не учитывайте суммы доходов в виде дивидендов, а также в виде сумм прибыли контролируемых иностранных компаний.

В строку 020 перенесите показатель из подпунктов 10 или 11.2 листа Г.

По строке 030 определите общую сумму, подлежащую налогообложению.

По строке 040 укажите общую сумму налоговых вычетов, а по строке 050 – расходов по операциям с ценными бумагами. При этом сумма налоговых вычетов (строка 040) и сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), в совокупности не может превышать значение показателя строки 030.

По строке 051 отразите общую сумму доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний. Ее определите как сумму строк 080 листа А (в отношении доходов в виде дивидендов, полученных от источников в России) и строк 070 листа Б (в отношении доходов в виде дивидендов, полученных от иностранных организаций, или сумм прибыли контролируемых иностранных компаний).

По строке 060 поставьте налоговую базу. Определите ее так:

По строке 070 поставьте сумму налога, которую нужно заплатить в бюджет. По строке 080 укажите сумму налога, которую удержал налоговый агент. Она соответствует сумме строк 100 всех листов А

Определите разницу между удержанной и исчисленной суммами налога.

Если полученный показатель больше 0, полученную сумму поставьте в строку 130. Эту сумму необходимо будет заплатить в бюджет.

Если показатель меньше 0, то эту сумму поставьте в строку 140. Ее можно будет вернуть из бюджета.

Пример оформления декларации по форме 3-НДФЛ для получения социального вычета и вычета при покупке жилья

А.С. Кондратьев (резидент) работает экономистом.

Организация, в которой работает Кондратьев, состоит на налоговом учете в ИФНС России № 8 по г. Москве. Код ОКТМО – 45 341 000. Организации присвоены ИНН 7708123456 и КПП 770801001.

В 2015 году организация ежемесячно выплачивала Кондратьеву зарплату в размере 19 200 руб. В июле 2015 года Кондратьев брал ежегодный оплачиваемый отпуск, и ему были выплачены отпускные в размере 17 300 руб. и зарплата за фактически отработанное время в июле – 1800 руб.

Таким образом, совокупный доход Кондратьева за 2015 год составил 230 300 руб. (19 200 руб. × 11 мес. + 17 300 руб. + 1800 руб.).

Кондратьев женат, у него есть пятилетний сын. В связи с этим организация предоставила ему стандартный налоговый вычет на ребенка. В 2015 году размер стандартного вычета на первого ребенка составлял 1400 руб. в месяц при условии, что доход человека с начала года не превышает 280 000 руб.

Ежемесячно с января по декабрь 2015 года Кондратьеву предоставлялись стандартные вычеты в размере 1400 руб.

Прав на иные стандартные вычеты Кондратьев не имеет.

В октябре 2015 года Кондратьев купил двухкомнатную квартиру стоимостью 2 340 000 руб.

В ноябре 2015 года Кондратьев представил в бухгалтерию организации, в которой он работает, заявление на имущественный вычет и уведомление от 28 ноября 2015 г. № 752/08, выданное ИФНС России № 43 по г. Москве. В нем было подтверждено право данного сотрудника на имущественный налоговый вычет в размере 2 000 000 руб.

В связи с этим организация-работодатель предоставила Кондратьеву имущественный налоговый вычет с ноября по декабрь 2015 года в размере дохода, облагаемого НДФЛ, в сумме 35 600 руб. ((19 200 руб. × 2 мес.) – (1400 руб. × 2 мес.)).

Сумма НДФЛ, удержанная из доходов Кондратьева до предоставления имущественного налогового вычета (до ноября 2015 года), составила 23 127 руб. ((19 200 руб. × 9 мес.) + 17 300 руб. + 1800 руб. – (1400 руб. × 10 мес.) × 13%).

В 2015 году Кондратьев израсходовал:

12 февраля 2016 года Кондратьев представил в инспекцию по местожительству:

Согласно представленной декларации совокупная сумма вычетов, на которые мог бы претендовать Кондратьев за 2015 год, составляет 2 091 800 руб. (2 000 000 руб. + 45 000 руб. + 30 000 руб. + 1400 руб. × 12 мес.).

Вычеты превышают полученный доход на 1 861 500 руб. (230 300 руб. – 2 091 800 руб.). Так как социальные вычеты на лечение и обучение на 2016 год Кондратьев перенести не может, он заявляет в декларации всю сумму этих вычетов – 75 000 руб. Имущественный вычет предоставлен ему в размере 35 600 руб. А вот оставшуюся часть имущественного вычета Кондратьев может получить в 2016 году и последующие годы. Поэтому в декларации за 2015 год он заявит имущественный вычет частично – в сумме 102 900 руб. (230 300 руб. – 75 000 руб. – 16 800 руб. – 35 600 руб.).

Неиспользованный остаток имущественного вычета в сумме 1 861 500 руб. (2 000 000 руб. – 102 900 руб. – 35 600 руб.) Кондратьев сможет получить у работодателя (по новому уведомлению, выданному в ИФНС России) или в налоговой инспекции и в следующем году (а также в последующие годы – до полного израсходования остатка).

Кроме того, Кондратьев укажет в декларации к возмещению из бюджета сумму НДФЛ, удержанного и перечисленного организацией с января по октябрь 2015 года, – 23 127 руб.

Пример оформления декларации по форме 3-НДФЛ для получения налогового вычета при продаже имущества

А.С. Кондратьев (резидент) работает экономистом.

Организация, в которой работает Кондратьев, состоит на налоговом учете в ИФНС России № 8 по г. Москве. Код ОКТМО – 45 341 000. Организации присвоены ИНН 7708123456 и КПП 770801001.

В 2015 году организация ежемесячно выплачивала Кондратьеву зарплату в размере 19 200 руб. В июле 2015 года Кондратьев брал ежегодный оплачиваемый отпуск, и ему были выплачены отпускные в размере 17 300 руб. и зарплата за фактически отработанное время в июле – 1800 руб.

Таким образом, совокупный доход Кондратьева за 2015 год составил 230 300 руб. (19 200 руб. × 11 мес. + 17 300 руб. + 1800 руб.).

Кондратьев женат, у него есть пятилетний сын. В связи с этим организация предоставила ему стандартный налоговый вычет на ребенка. В 2015 году размер стандартного налогового вычета на первого ребенка составлял 1400 руб. в месяц при условии, что доход человека с начала года не превышает 280 000 руб.

Ежемесячно с января по декабрь 2015 года Кондратьеву предоставлялись стандартные вычеты в размере 1400 руб.

Прав на иные стандартные вычеты Кондратьев не имеет.

В октябре 2015 года Кондратьев продал автомобиль за 280 000 руб. Автомобиль находился в собственности Кондратьева два года. Документов, подтверждающих расходы на приобретение автомобиля, у него нет. Так как автомобиль находился в собственности Кондратьева менее трех лет, он вправе уменьшить доход, полученный от продажи автомобиля, на налоговый вычет в размере 250 000 руб.

12 февраля 2016 года Кондратьев представил в инспекцию по местожительству:

Согласно представленной декларации совокупный доход Кондратьева (с учетом дохода, полученного от продажи автомобиля) составил 510 300 руб.

Совокупная сумма вычетов, на которые мог бы претендовать Кондратьев за 2015 год, составляет 266 800 руб. (250 000 руб. + 1400 руб. × 12 мес.).

Сумма НДФЛ к доплате согласно представленной декларации составила 3900 руб. ((280 000 руб. – 250 000 руб.) × 13%).

Пример оформления декларации по форме 3-НДФЛ для получения профессионального налогового вычета

А.С. Кондратьев (резидент) с февраля по октябрь 2015 года выполнял художественное оформление (дизайн) помещения ООО «Альфа». Согласно договору «Альфа» выплатила Кондратьеву 400 000 руб. в ноябре 2015 года, удержав НДФЛ в сумме 52 000 руб. (400 000 руб. × 13%). Право на профессиональный вычет Кондратьев не заявлял.

При выполнении условий договора с ООО «Альфа» Кондратьев осуществил расходы, которые смог подтвердить документами в декабре 2015 года:

– на приобретение дизайн-проекта – 100 000 руб.;

– на покупку расходных материалов для оформления помещения – 70 000 руб.

Кондратьев имеет право на профессиональный налоговый вычет в размере 170 000 руб. (100 000 руб. + 70 000 руб.), который он отразил в составленной им декларации. Других доходов в 2015 году Кондратьев не имел.

В декларации Кондратьев указал следующие данные.

Александр Сергеевич Кондратьев, гражданин России, дата рождения – 15 апреля 1978 года, паспорт серии 46 00 № 462135 выдан ОВД «Войковский» г. Москвы (код подразделения 772-040) 23 ноября 2000 г. прописан по адресу: 125127, г. Москва, ул. Радиаторская, д. 5, корп. 1, кв. 40, ИНН 774300254479 (выдан ИФНС России № 43 по Северному административному округу г. Москвы). Код ОКТМО по местожительству – 45 336 000.

ООО «Альфа» состоит на налоговом учете в ИФНС России № 8 по г. Москве. Код ОКТМО – 45 341 000. Организации присвоены ИНН 7708123456 и КПП 770801001.

12 февраля 2016 года Кондратьев представил в инспекцию по местожительству:

Согласно представленной декларации с доходов Кондратьева излишне удержан НДФЛ в сумме 22 100 руб. (52 000 руб. – ((400 000 руб. – 170 000 руб.) × 13%)), который подлежит возврату из бюджета.

Пример оформления декларации по форме 3-НДФЛ при получении выигрыша в лотерею

А.С. Кондратьев (резидент) в октябре 2015 года выиграл в стимулирующую лотерею подарочный сертификат магазина на сумму 20 000 руб.

Такой доход облагается НДФЛ по ставке 35 процентов (абз. 2 п. 2 ст. 224 НК РФ). Поэтому не позднее 30 апреля 2016 года Кондратьев должен подать в налоговую инспекцию по своему местожительству декларацию по форме 3-НДФЛ.

Организация, в которой работает Кондратьев, всю сумму НДФЛ с его зарплаты удержала и перечислила в бюджет полностью. Поэтому Кондратьев решил эти доходы в виде зарплаты в декларации не указывать. Такое право ему дает пункт 4 статьи 229 Налогового кодекса РФ.

Выигрыши в стимулирующих лотереях не облагаются налогом в пределах 4000 руб. (абз. 3 п. 28 ст. 217 НК РФ). Поэтому при расчете налога Кондратьев исходил из суммы облагаемого дохода 16 000 руб. (20 000 руб. – 4000 руб.).

22 апреля 2016 года Кондратьев представил в инспекцию по местожительству декларацию по форме 3-НДФЛ .

Согласно представленной декларации Кондратьев должен не позднее 15 июля заплатить в бюджет НДФЛ в сумме 5600 руб. (16 000 руб. × 35%).

Пример оформления декларации по форме 3-НДФЛ при продаже доли в уставном капитале

А.С. Кондратьев (резидент) в октябре 2015 года продал А.В. Львову за 200 000 руб. долю в уставном капитале ООО «Альфа», которую приобрел в 2013 году за 150 000 руб.

Такой доход облагается НДФЛ по ставке 13 процентов (подп. 5 п. 1 ст. 208, п. 1 ст. 224 НК РФ). Поэтому не позднее 30 апреля 2016 года Кондратьев должен подать в налоговую инспекцию по своему местожительству декларацию по форме 3-НДФЛ.

Организация, в которой работает Кондратьев, всю сумму НДФЛ с его зарплаты удержала и перечислила в бюджет полностью. Поэтому Кондратьев решил доходы в виде зарплаты в декларации не указывать. Такое право ему дает пункт 4 статьи 229 Налогового кодекса РФ.

12 февраля 2016 года Кондратьев представил в инспекцию по местожительству декларацию по форме 3-НДФЛ. а также документы, подтверждающие расходы на приобретение доли в уставном капитале в 2013 году.

Согласно представленной декларации Кондратьев должен не позднее 15 июля заплатить в бюджет НДФЛ в сумме 6500 руб. (50 000 руб. × 13%).

Пример оформления декларации по форме 3-НДФЛ для получения налогового вычета на проценты по кредиту

А.С. Кондратьев (резидент) работает экономистом.

Организация, в которой работает Кондратьев, состоит на налоговом учете в ИФНС России № 8 по г. Москве. Код ОКТМО – 45 341 000. Организации присвоены ИНН 7708123456 и КПП 770801001.

В 2015 году организация ежемесячно выплачивала Кондратьеву зарплату в размере 19 200 руб. В июле 2015 года Кондратьев брал ежегодный оплачиваемый отпуск, ему были выплачены отпускные в размере 17 300 руб. и зарплата за фактически отработанное время в июле – 1800 руб.

Таким образом, совокупный доход Кондратьева за 2015 год составил 230 300 руб. (19 200 руб. × 11 мес. + 17 300 руб. + 1800 руб.).

Прав на стандартные вычеты Кондратьев не имеет.

В январе 2015 года Кондратьев взял в банке целевой кредит на покупку квартиры. Право собственности на эту квартиру было получено в марте того же года. Стоимость квартиры – 2 340 000 руб. Ежемесячный платеж составляет 40 000 руб. из них проценты – 4000 руб.

В течение года Кондратьев внес 12 платежей. Соответственно, сумма уплаченных процентов составила 48 000 руб. (4000 руб. × 12).

12 февраля 2016 года Кондратьев представил в инспекцию по местожительству:

Согласно представленной декларации Кондратьев заявил имущественный налоговый вычет по уплате процентов за кредит в сумме 48 000 руб.

Имущественный налоговый вычет за приобретение квартиры Кондратьев не заявлял, так как уже заявлял такой вычет в прошлом – при приобретении другой квартиры.