Рейтинг: 4.5/5.0 (1459 проголосовавших)

Рейтинг: 4.5/5.0 (1459 проголосовавших)Категория: Бланки/Образцы

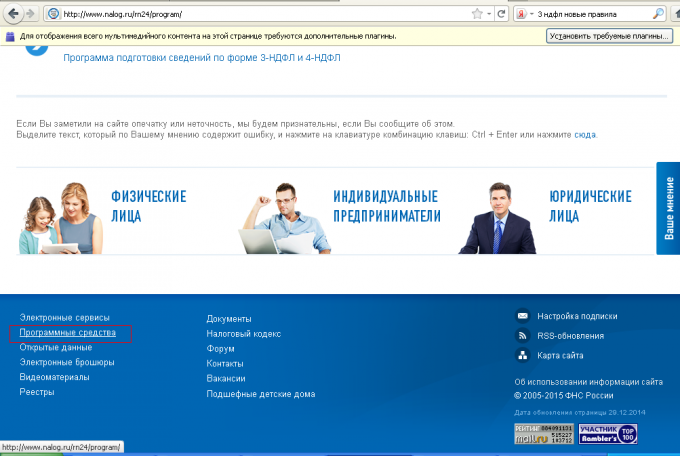

Скачиваем и устанавливаем программу "Декларация 2014" с официального сайта налоговой службы России. Найти её можно с разделе "Программные средства", в самом низу стартовой страницы сайта.

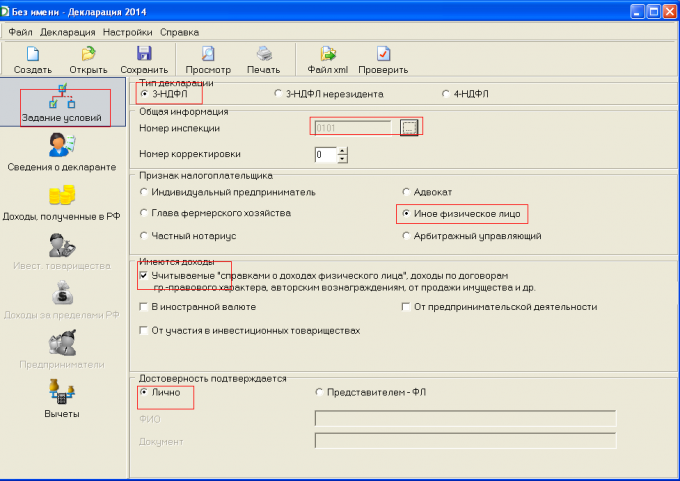

Запускаем программу. Программа открывается на вкладке "Задание условий". Отмечаем необходимые значения.

Последние вопросы на форуме эксперта

Я 1970 г.р. до пенсии 9лет(железнодорожники уходят с 55 лет) Есть ли смысл мне сейчас(в 2016 году) перейти из государственного пенс.фонда в НПФ?Или в моем случае это никакой роли не.

Павел Алексеевич у нас родился 2 ребенок 30 декабря 2006года закон вышел 2007 1 день мы взяли ипотеку помогите пожалуйста

Новые советы от КакПросто

Как и в какой срок оплачивается больничный лист

Больничный лист – это официальный документ, подтверждающий временную потерю трудоспособности сотрудника и освобождение его от.

Доходы физических лиц, которые по закону облагаются ставкой НДФЛ в размере 13%, предусмотренной п. 1 ст. 224 НК РФ, можно уменьшить на налоговые вычеты в соответствии с п. 3 ст. 210 НК РФ. Налоговая декларация по НДФЛ (форма 3-НДФЛ) утверждена Приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671@. Срок сдачи декларации — ежегодно, не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Налоговым кодексом предусмотрено семь групп таких вычетов:

Самые распространенные налоговые вычеты— социальные и имущественные.

Социальные налоговые вычетыЭто вычеты, которые государство предоставляет по расходам на благотворительные цели и пожертвования, на обучение, на медицинские услуги и лекарственные препараты, на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни и на уплату дополнительных страховых взносов на накопительную пенсию. Все социальные вычеты, как правило, предоставляются в размере фактически понесенных налогоплательщиком расходов при условии, что такие расходы не превышают максимально установленную НК РФ сумму вычетов.

Самыми распространенными социальными вычетами являются вычеты на обучение и лечение. Социальный вычет на обучение предоставляется в отношении доходов того налогового периода, в котором фактически была осуществлена оплата обучения. На что предоставляется вычет и в каком объеме? Физическое лицо-плательщик получает вычет за свое обучение в образовательных учреждениях, а также за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях. Что касается обучения детей, то вычет выплачивается в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

На свое обучение налогоплательщик может получить вычет по любой форме обучения (очной, заочной, дистанционной и др.) независимо от возраста. Вычет можно получить в размере фактических расходов на оплату обучения, но не более 120 000 рублей за год. Причем эта максимальная сумма является общей и для социальных вычетов на свое лечение (за исключением дорогостоящего лечения), на взносы на негосударственное пенсионное обеспечение и страхование, на накопительную пенсию. Поэтому если вы используете социальные вычеты по нескольким видам расходов, то имейте ввиду, что их общий размер ограничен суммой в 120 000 рублей.

Пример: некий господин И.И. Иванов в 2015 году единовременно оплатил пятилетнее обучение своей дочери в размере 250 000 руб. Предельный размер вычета по расходам на обучение ребенка — 50 000 рублей в год. Следовательно, вычет за 2015 год господин Иванов сможет заявить только в этом размере. Из бюджета ему вернут: 50 000 руб. x 13% = 6 500 рублей.

При этом, остаток произведенных и не учтенных в вычете расходов на обучение дочери в сумме 200 000 руб. заявить к вычету в последующих годах гражданин Иванов не вправе. Если же оплата обучения производится по частям в течение нескольких лет, то использоватьсоциальный вычет по расходам на обучение можно в отношении доходов за все эти годы, т.е. дробно оплачивая обучение, граждане смогут воспользоваться бОльшим размером вычета из бюджета страны.

При применении вычета на обучение, обратите внимание на то, что условиями получения интересующего нас вычета является наличие у образовательного учреждения соответствующей лицензии или иного документа, подтверждающего статус учебного заведения. Кроме того, налогоплательщику следует представить документы, подтверждающие фактические расходы за обучение (договор, платежные поручения, кассовые чеки и др.).

Вычет по расходам на медицинские услуги, лекарственные препараты и страховые взносы по договорам ДЛС предоставляется в размере фактически произведенных расходов, но не более 120 000 руб.

Пример: Уже известный нам по предыдущему примеру И.И. Иванов понес в текущем налоговом периоде расходы на медицинские услуги в размере 125 000 руб. Вычет может быть заявлен в сумме 120 000 руб. Остаток расходов в размере 5000 руб. не может быть учтен в вычете в следующих налоговых периодах. Итого гражданин Иванов получит вычет в размере: 120 000 руб. х 13% = 15 600 рублей.

Обратите внимание, что отнесение медицинской услуги к дорогостоящим видам лечения полностью зависит от того, указана ли эта услуга в Перечне дорогостоящих видов лечения. Наше государство совершенно не интересует сколько средств вы на нее потратили. На практике это может означать, что услуга по сумме затрат является дорогостоящей, но при этом не входит в Перечень дорогостоящих видов лечения и тогда налогоплательщик не сможет претендовать на социальный налоговый вычет.

Имущественные налоговые вычетыТакие вычеты предоставляются в следующих ситуациях:

Для случаев продажи имущества, доли или долей в нем законодатель установил, что размер вычета соответствует величине дохода, полученного от его реализации. Однако сумма предоставленного налогоплательщику вычета в целом за налоговый период не может превышать:

При этом, налогоплательщик не имеет право на имущественный налоговый вычет при продаже имущества, которое находилось в его собственности три года и более.

Пример: «неуёмный» гражданин И.И. Иванов продал квартиру за 1,5 млн рублей в текущем налоговом периоде. Он может подать документы на предоставление ему вычета в сумме 1 млн рублей. С остатка своего дохода от продажи квартиры в размере 500 тыс. руб. господин Иванов должен заплатить 13 % НДФЛ.

Обратите внимание, что налогоплательщик вместо получения данного вычета имеет право уменьшить свои облагаемые 13% налогом доходы на фактически понесенные им расходы при приобретении или постройки недвижимости, а именно:

зачем в статье про вычеты бездумно писать глупейшую мантру "Срок сдачи декларации — ежегодно, не позднее 30 апреля года, следующего за истекшим налоговым периодом.". Этот срок распространяется ТОЛЬКО на тех, кто обязан декларировать свои доходы. А на вычеты можно подавать весь последующий год и ЕЩЕ два года. А пенсионерам в случае имущественного вычета можно даже за 4 года вернуть налог.

16 сентября 2016 в 14:47 2

На дополнительное образование (например, художественная школа) вычеты распространяются?

20 сентября 2016 в 10:52

Так как речь идет о Декларации З-НДФЛ, то были обозначены законодательно установленные сроки. Что касаемо вычетов, если декларация подается только с целью получения налоговых вычетов, то ее можно подать в ИФНС позже 30 апреля, но не позднее трех лет с даты уплаты налога.

23 сентября 2016 в 15:49

Социальный вычет на обучение, можно получить в любой организации которая осуществляет образовательную деятельность, при наличии соответствующей лицензии, которая подтверждает статус учебного заведения. Так как пп. 2 п. 1 ст. 219 НК РФ не содержит исключений по типам образовательных учреждений, значит ими являются и дошкольные образовательные учреждения, в том числе детские сады; кружки и секции; автошколы. Таким образом, не исключает возможность получения социального вычета на образование, при обучении в художественной школе.

23 сентября 2016 в 16:09

Добрый день! Можно уточнить, ситуация та же самая, вопрос только в том какую сумму нужно указать при подаче если квартира приобретена в долевую собственность по 1/3 между супругами (работающий пенсионер и неработающий пенсионер) а также внучка (несовершеннолетний). Квартира куплена за 2 440 000 руб.

200?'200px':''+(this.scrollHeight+5)+'px');"> Добрый день! Можно уточнить, ситуация та же самая, вопрос только в том какую сумму нужно указать при подаче если квартира приобретена в долевую собственность по 1/3 между супругами (работающий пенсионер и неработающий пенсионер) а также внучка (несовершеннолетний). Квартира куплена за 2 440 000 руб.

Вы не указали год приобретения квартиры.

Этот момент принципиален.

Если правоустанавливающий документ получен до 01.01.2014 года, то каждый собственник имеет право на имущественный вычет в размере доли от 2 000 000 рублей, а именно:

2 000 000 х 1/3 = 666 666,67 рублей

Если правоустанавливающий документ получен после 01.01.2014 года, то каждый собственник имеет право на имущественный вычет в размере доли от стоимости квартиры, а супруги имеют право распределить между собой также расходы, затраченные на приобретение квартиры.

В общем случае расчет выглядит так:

2 440 000 х 1/3 = 813 333,33 рубля - сумма, которую может заявить каждый собственник.

Между супругами может быть распределена сумма (на основании заявления о распределении расходов и предоставления платежных документов):

2 440 000 х 2/3 = 1 626 666,66 рублей.

За долю внучки могут заявлять имущественный вычет ее родители, в случае если на приобретение имущества они понесли расходы личных денежных средств, что подтверждается платежными документами.

Спасибо Вам большое за разъяснения! Очень понятные и доступные разъяснения. Да, квартира приобретена в 2016 году, декларации подаем за 2015, 2014, 2013 годы. У меня правда остались еще вопросы. Помогите, пожалуйста.

1. Нужно ли писать еще заявление, чтобы в декларации указать сумму для получения вычета за себя и за супругу?

2. В декларации за 2013 год поле для внесения долей активно, нужно ли там указывать долю 2/3? или как в этом случае поступить правильно?

3. В поле стоимость объекта пишем 1 626. рублей? во всех трех декларациях?

3. Будет считаться верным в приведенном мною примере при заполнении сведений об объекте? код наименования объекта - 4 (доля в квартире), вид собственности - 2 (общая долевая), признак налогоплательщика - 01 (собственник).

4. На долю ребенка могут подавать расходы только родитель? В расписках о передаче денег указаны все трое: бабушка, дедушка и я. А если есть данные, что деньги для приобретения квартиры были сняты с расчетных счетов бабушки и дедушки? То есть видно, что в день расчета были сняты суммы с расчетных счетов в их сберкнижках? Двоякая ситуация, так как самый большой офиц. доход у дедушки, поэтому такой вопрос,) Спасибо вам еще раз!

Право на имущественный вычет получено пенсионером в 2016 году.

Значит первый год за который можно подать декларацию: 2016. Далее 2015, 2014 и 2013.

1. Супругам необходимо составить заявление о распределении понесенных расходов. В декларации в сумму заявляемого вычета необходимо будет вписать 1 626 666,67.

2. Да, можно будет вписать 2/3.

3. Да, Вы заявляете определенную сумму, и получаете возврат по доходам за соответствующий год. Также в декларации будут вносится суммы уже полученного имущественного вычета за предыдущие года и остаток. Изначальная сумма для работающего пенсионера будет едина - 1 626 666,67 рублей.

33. Нет. Объект - квартира. Вид собственности - долевая. Признак налогоплательщика - собственник.

4. За несовершеннолетнего ребенка получить имущественный вычет могут родители, если они приобрели имущество в собственность ребенка. Право на вычет будет подтверждаться копией свидетельства о рождении, платежными документами.

Если оплату вносил дедушка, то вычет родителям невозможно заявить.

2015 год остался позади. И сейчас самое время заняться заполнением декларации 3-НДФЛ тем, кто хочет вернуть «прошлогодний» НДФЛ, воспользовавшись имущественным или социальным вычетом. А мы вам в этом поможем.

Если в прошлом году вы, допустим, купили квартиру или потратили средства на обучение ребенка, то, наверняка, знаете, что часть потраченных средств сможете вернуть. Сделать это можно, воспользовавшись своим правом на налоговый вычет. Имущественный вычет предоставляется в случае покупки жилья (ст. 220 НК РФ), а социальный – в случае оплаты обучения и лечения (ст. 219 НК РФ). В этой статье мы не будем останавливаться на том, какие документы нужно собрать для получения того или иного налогового вычета по НДФЛ. Данная статья посвящена заполнению декларации 3-НДФЛ.

Обращаем внимание, что лицам, получавшим имущественный вычет через своего работодателя, составлять эту декларацию не нужно. Ведь свое право на получение вычета они уже реализовали, получая в прошлом году свою зарплату без удержания НДФЛ. Правда, если с уведомлением на получение вычета вы обратились в бухгалтерию своей компании не с начала года, а спустя несколько месяцев, то можете вернуть себе ранее удержанный НДФЛ (Письмо Минфина РФ от 29.06.2015 № 03-04-05/37375). В этом случае понадобится заполнить декларацию 3-НДФЛ.

Прежде чем приступать к заполнению декларации, позаботьтесь о получении справки о своих доходах по форме 2-НДФЛ. Ее нужно получить в компании, где вы работаете. Если в прошлом году вы сменили работу, то справку о доходах нужно получить на старом и на новом месте работы. Если работу не меняли, но параллельно трудились по совместительству в другой компании, то оттуда тоже нужно получить справку о доходах.

Обратите внимание, что в этом году декларацию 3-НДФЛ нужно будет сдавать по новой форме. Это связано с вступлением в силу Приказа ФНС № ММВ-7-11/544@ от 25.11.2015 г. внесшим изменения в форму декларации 3-НДФЛ и Порядок ее заполнения.

Приступаем к заполнениюДекларацию 3-НДФЛ вы можете заполнить от руки или на компьютере. Можно воспользоваться специальной программой, которая при распечатывании декларации проставит в ней двухмерный штрих-код.

А с этого года у граждан впервые появилась возможность заполнить и отправить налоговую декларацию, а также получить вычет, не выходя из дома. Все это благодаря специальному Интернет-сервису «Личный кабинет» на сайте ФНС. Подробнее об этом читайте здесь: http://www.klerk.ru/inspection/437577/

Форма декларации состоит из множества листов (Титульный лист, Разделы 1, 2, Листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И). Но это не означает, что вам придется заполнять все эти листы.

Титульный лист и Разделы 1, 2 заполняются всеми лицами, представляющими декларацию. А вот прочие листы только в случае необходимости. Так, Лист А предназначен для отражения налогооблагаемых доходов, полученных от источников в Российской Федерации, за исключением доходов от предпринимательской, адвокатской деятельности и частной практики. Поэтому если вы получали деньги, работая по трудовому договору в российской компании, то этот лист заполняете в обязательном порядке. При его заполнении поможет справка о доходах по форме 2-НДФЛ, которую вам выдал ваш работодатель.

Для отражения имущественного налогового вычета, заявляемого всвязи с покупкой жилья, предназначен лист Д1. А для отражения социального налогового вычета – лист Е1.

Далее мы опишем действия по заполнению декларации 3-НДФЛ, приведя для наглядности образец заполнения самой декларации. Используем для этого условия примера.

Воронов Дмитрий Савельевич работает менеджером в ООО «Премьер», зарегистрированном на территории РФ. Его оклад составляет 60 000 руб. В 2015 году он приобрел квартиру в г. Дмитров за 3 000 000 руб. Детей у него нет, поэтому стандартные налоговые вычеты ему не предоставлялись.

Для простоты расчета предположим, что командировочные, больничные и отпускные Воронову не начислялись и не выплачивались. Также не выплачивались суммы, не подлежащие налогообложению НДФЛ.

Таким образом, его общий доход (он же – облагаемый) за 2015 год составил 720 000 руб. (60 000 руб. х 12 мес.). Сумма начисленного и удержанного НДФЛ составила 93 600 руб. (720 000 руб. х 13%).

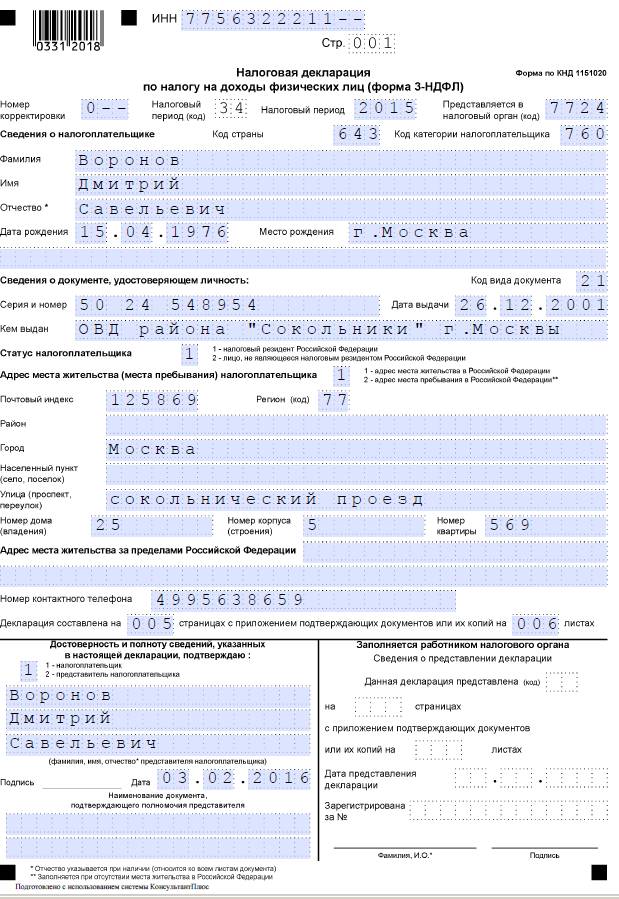

Заполнение титульного листаНачинается декларация с титульного листа. Вверху страницы нужно вписать ваш номер ИНН. То же самое необходимо сделать на каждом заполняемом листе декларации. Если вы забыли свой ИНН, то его можно узнать из свидетельства о постановке на налоговый учет, из справки 2-НДФЛ или на сайте ФНС России .

Кстати, в Порядке заполнения сказано, что если физлицо не является предпринимателем, то он вправе не указывать свой ИНН. Правда, при условии, что в Титульном листе указаны:

В нижней части каждой заполняемой страницы Декларации, за исключением Титульного листа, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» нужно проставлять свою подпись и дату подписания.

Ниже указываете номер корректировки. Поскольку декларацию за 2015 год вы, скорее всего, подаете впервые, то укажете там «0». В случае повторной подачи декларации (такое бывает в случае обнаружения ошибок в «первичной» декларации), укажете «1». Если в дальнейшем последуют еще «уточнения», то каждому такому «уточнению» будет присваиваться свой номер корректировки, в хронологическом порядке.

Код налогового периода следует указать «34», а рядом — налоговый период «2015». В графе «Представляется в налоговый орган (код)» вы впишете код налоговой инспекции по месту вашей постоянной прописки. Код страны будет «643» (для граждан России), а код категории налогоплательщика «760» (для физических лиц, заявляющих налоговые вычеты). После этого отражаете свои Фамилию, Имя, Отчество, дату и место рождения.

Далее вписываете свои паспортные данные с указанием кода документа «21». Статус налогоплательщика «1», если вы являетесь налоговым резидентом России. Далее указываете свой почтовый адрес проживания, а перед этим ставите цифру «1». «Адрес места жительства за пределами РФ» заполнять не нужно. И, наконец, указываете свой номер телефона.

Строку «Декларация составлена на___страницах» и «с приложением подтверждающих документов или их копий на ___ листах» вы заполните позже, когда сможете посчитать количество страниц декларации и количество листов прикладываемых документов.

В левой нижней части страницы под строкой «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» вы указываете цифру «1». Следующие строки оставляете пустыми. Над строкой «Наименование документа, подтверждающего полномочия представителя» ставите свою подпись и дату заполнения. Правую нижнюю часть титульного листа под заголовком «Заполняется работником налогового органа» оставляете незаполненной.

Образец заполнения титульного листа представлен ниже.

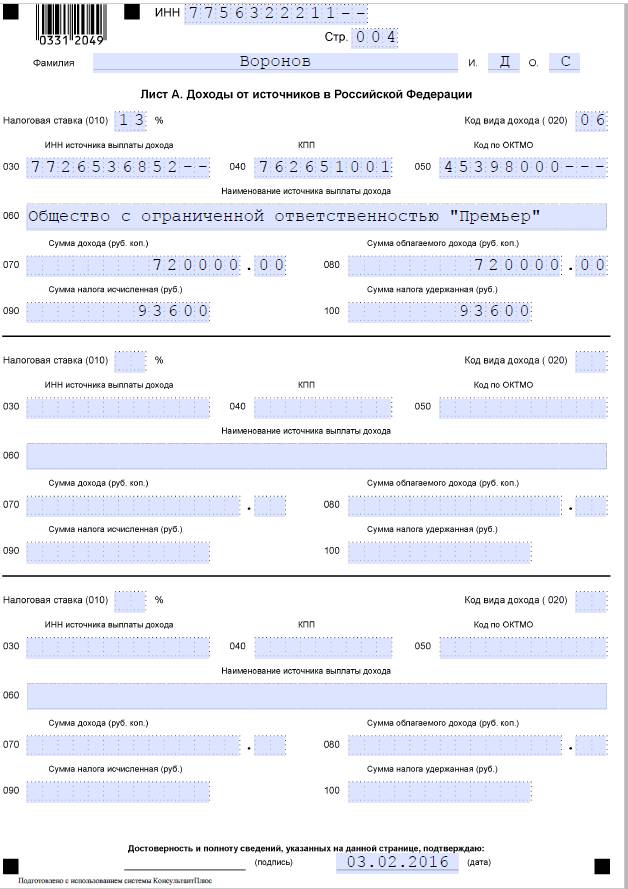

Следующий лист, который нужно заполнить — «Лист А». В нем следует отразить все доходы, полученные за 2015 год. В этом вам поможет, как мы уже отмечали ранее, справка о доходах 2-НДФЛ от работодателя (работодателей).

Сначала вы указываете налоговую ставку – «13» %, а потом код вида дохода. Если доходом служит только ваша зарплата, полученная в 2015 году, то нужно будет вписать «06».

Далее переносите из справки 2-НДФЛ сведения о вашем работодателе: ИНН, КПП, код ОКТМО и наименование компании. А также указываете данные о суммах:

Эти данные содержатся в разделе 5 Справки 2-НДФЛ.

Если в прошлом году было несколько работодателей, то в листе А следует отразить данные по каждому из них.

Образец заполнения Листа А представлен ниже.

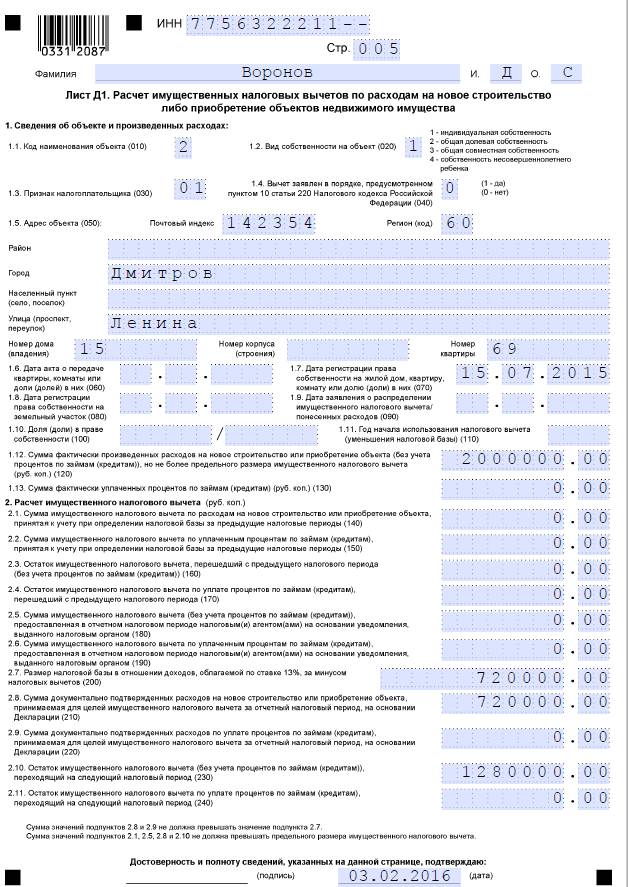

Лист Д1 предназначен для расчета имущественного налогового вычета, заявляемого всвязи с покупкой жилья.

Сначала указывается код наименования объекта. Например, цифру «1» ставите, если приобретался жилой дом, «2» - если квартира, «3» - если комната. После чего нужно отразить вид собственности на объект. Так, если собственность единоличная, в соответствующем поле проставляется «1». Если общая долевая – «2», общая совместная – «3», собственность несовершеннолетнего ребенка – «4».

Далее необходимо отразить признак налогоплательщика: 01 – собственник объекта, 02 – супруг собственника объекта, 03 – родитель несовершеннолетнего ребенка (собственника объекта), 13 – налогоплательщик, заявляющий имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка, 23 – налогоплательщик, заявляющий имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка.

После вписывается почтовый адрес квартиры (дома, комнаты), в отношении которой оформляется вычет.

Если покупка квартиры осуществлялась по договору купли-продажи, то после адреса следует указать дату получения свидетельства о праве собственности (пункт 1.7). Но если квартира приобреталась на этапе строительства, по договору долевого участия, то вам нужно будет указать дату получения акта приема-передачи квартиры (пункт 1.6). Пункт 1.10 заполняется в том случае, если квартира или дом приобретались в долевую собственность. В таком случае в пункте 1.10 нужно указать вашу долю собственности.

В пункте 1.11 отражается год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база. Например, если покупка квартиры состоялась в прошлом году, то в пункте 1.11 вы пишете «2015».

После чего вам нужно определить сумму расходов на покупку квартиры и если она не превышает лимит в размере 2 млн рублей, то вписать ее в пункт 1.12. Если квартира стоила дороже 2 млн рублей, то в пункте 1.12 указываете сумму лимита. В случае приобретения жилья в ипотеку, в пункте 1.13 можно указать проценты по кредиту, уплаченные вами до конца 2015 года.

Если вы первый раз заявляете вычет в 2015 году, пункты 2.1, 2.2, 2.3, 2.4 оставляйте пустыми. Пункты 2.5 и 2.6 нужно заполнить, если имущественный вычет вы в 2015 году получали через работодателя.

В пункте 2.7 необходимо указать размер налоговой базы, в отношении доходов, облагаемых налогом по ставке 13 %, за минусом предоставленных налоговых вычетов. Эту сумму можно найти в пункте 080 листа А. Если у вас указано несколько работодателей, то берется сумма пунктов 080 листа А.

В пункте 2.8 вы отразите сумму расходов на покупку квартиры, которая принимается для вычета в 2015 году. При этом данная сумма не может превышать размер налоговой базы (из пункта 2.7). Если вы не заявляете в декларации вычет по процентам, пункт 2.9 и 2.11 будут пустыми.

В пункте 2.10 указывается остаток имущественного вычета, переходящий на следующие годы, который можно определить, если вычесть из суммы пункта 1.12 сумму, указанную в пункте 2.8.

Образец заполнения Листа Д1 представлен ниже.

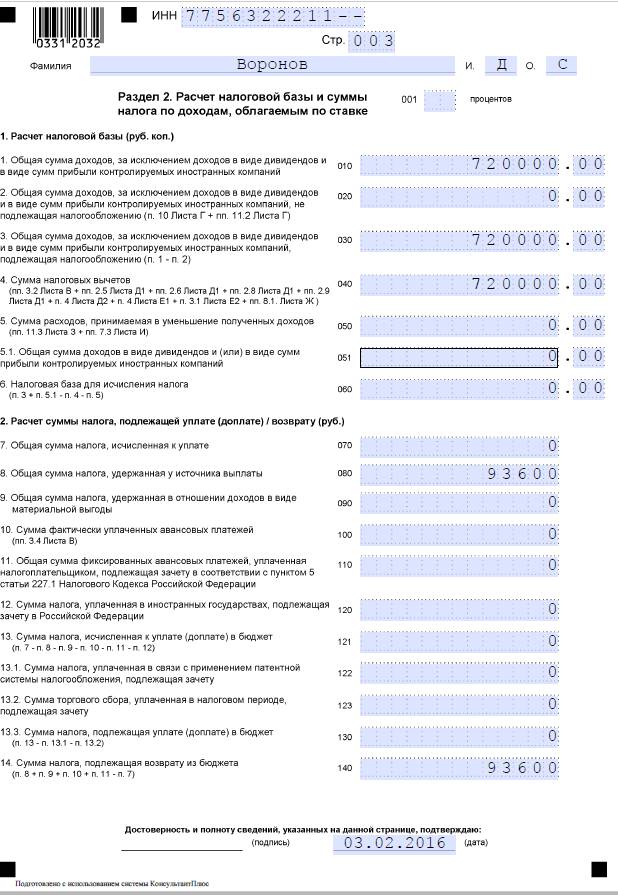

Далее переходим к заполнению Раздела 2.

В пункте 1 (строка 010) нужно записать сумму из листа А из строки 070 «Сумма дохода». Если вы указывали нескольких работодателей – то нужно указать сумму всех строк 070 листа А.

Пункт 2 (строка 020) в нашем случае не заполняется, поскольку он предназначен для отражения общей суммы доходов, не подлежащих налогообложению, для отражения которых используется лист Г (например, если компания выплачивала материальную помощь к рождению ребенка). А в нашем примере они отсутствуют.

В пункте 3 (строка 030) нужно указать ту же сумму, что и в пункте 1. Если бы физлицо имело в 2015 году не облагаемые доходы, то есть заполнило вышеуказанный пункт 2, то при подсчете показателя, отражаемого в пункте 3, следовало бы из пункта 1 вычесть пункт 2.

Следующий пункт 4 «Сумма налоговых вычетов». В декларации есть подсказка – какие пункты каких листов нужно сложить, чтобы получить эту сумму. По данным нашего примера в пункте 4 Раздела 2 следует указать данные пункта 2.8 листа Д1.

Пункт 6 «Налоговая база для исчисления налога» (строка 060) рассчитывается так: из суммы, отраженной в пункте 3 (строка 030) вычитается сумма, отраженная в пункте 4 (строка 040). Если результат получится отрицательным или равным нулю, то в строке 060 ставится ноль. В нашем примере у нас получается ноль.

В пункте 8 «Общая сумма налога, удержанная у источника выплаты» вам нужно указать сумму строки (строк) 100 листа А. В пункте 14 «Сумма налога, подлежащая возврату из бюджета» нужно высчитать (п. 8 + п. 9 + п. 10 + п. 11 - п. 7). Так как в нашем случае все пункты, кроме пункта 8, равны 0, суммы пункта 8 и 14 равны.

Образец заполнения Раздела 2 представлен ниже.

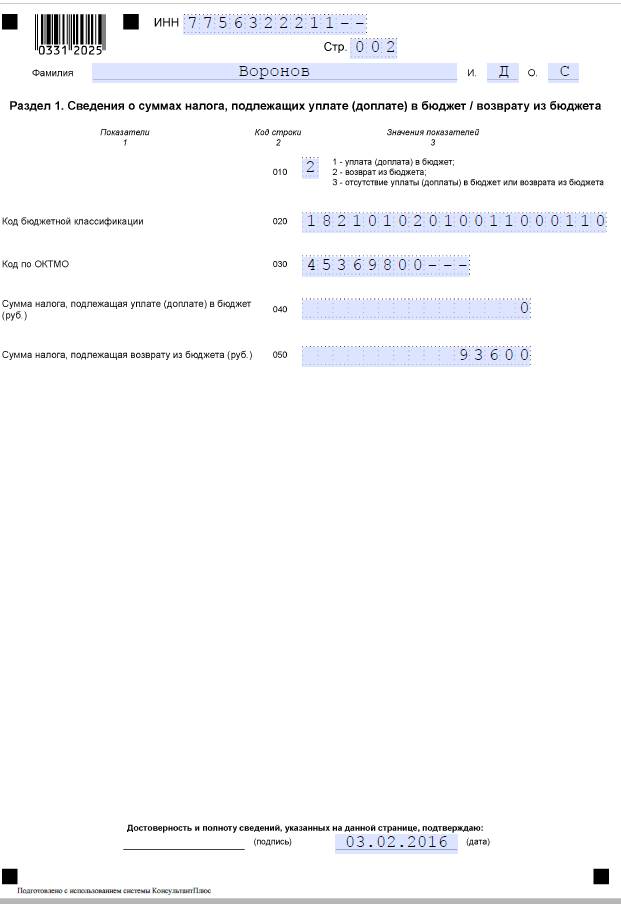

И завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

В этом листе под словами «Значения показателей» отмечаете цифру «2» (возврат из бюджета).

Код бюджетной классификации указываете такой: 18210102010011000110. Код по ОКТМО – код вашего работодателя (посмотреть его можно на Листе А или в справке о доходах 2-НДФЛ). В строке «Сумма налога, подлежащая возврату из бюджета» следует указать сумму из пункта 14 Раздела 2.

Образец заполнения Раздела 1 представлен ниже.

Сроков для подачи декларации 3-НДФЛ гражданами, претендующими на налоговый вычет, не установлено. Поэтому декларацию за 2015 год вы можете подать в любое время в течение всего года. Сроки подачи декларации в данном случае не ограничены 30 апреля следующего года, так как подача декларации - право, а не обязанность гражданина.

Единственное ограничение, которое применяется по срокам подачи декларации и заявления, - правило пункта 7 статьи 78 НК РФ: заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. То есть за возвратом суммы уплаченного налогоплательщиком налога с дохода, полученного, например, в 2015 году он должен обратиться до окончания 2018 года.

Два вычета в одной декларацииА можно ли подать одну декларацию одновременно на два вычета: имущественный и социальный? Да, можно. Для отражения каждого вычета существует свой лист.

В первую очередь, вам вернут социальный вычет, а затем имущественный, но в общей сложности не более суммы налога, удержанного с вашей заработной платы.

Поскольку сумма имущественного вычета больше дохода, то его недоиспользованная часть перейдет на следующий год. А вот возможность переноса на последующий налоговый период остатка неиспользованного социального налогового вычета законодательством не предусмотрена.

эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру

Из собственного опыта месячной давности, который позволил не обращаться к сторонним платным услугам.

- зарегистрируйтесь в личном кабинете ФНС и привяжите свою эл. почту.

- во вкладке "электронный документооборот" выбираете позицию о заполнении декларации 3 НДФЛ (ее заполнить не сложно, нужны данные из 2-НДФЛ за тот год, вычет за который вы хотите получить).

Там же заполняете заявление о возврате налогового вычета, где указываете данные вашего текущего счета в банке (например, номер счета к которому привязана Ваша дебетовая карта), и прикрепляете сканированные изображения требуемых документов (перечень на главном сайте ФНС по ссылкам для физ. лиц найдете легко).

- через 3 дня в том же разделе личного кабинета ФНС я увидел, что мои документы приняты в обработку и соответствуют требованиям ФНС. Еще через неделю в я обнаружил зачисление суммы в размере запрашиваемого мной налогового вычета в пункте - "переплата по налогам" (там также появилась две позиции с предложением, что сделать с этой суммой: - в зачет по налогам либо оформить заявление на выдачу (на всякий случай, я выбрал оформление заявления на выдачу налогового вычета еще раз и заполнил его, надеюсь в течение ближайших 2 недель получить СМС о перечислении вычета на мой счет).

Кстати, правильность заполнения декларации 3 НДФЛ достигается за счет тог, что ничего лишнего вы не сможете вписать, а нечаянно пропущенные позиции сразу же высвечиваются.

Люди которым это нравится

Действующим на территории Российской Федерации законодательством определено, что каждый индивидуальный предприниматель (ИП), выбравший общую систему налогообложения, обязан ежегодно предоставлять данные в налоговую инспекцию обо всех полученных доходах.

Действующим на территории Российской Федерации законодательством определено, что каждый индивидуальный предприниматель (ИП), выбравший общую систему налогообложения, обязан ежегодно предоставлять данные в налоговую инспекцию обо всех полученных доходах.

Вся информация должна подаваться на бумажном носителе в виде заполненной декларации З-НДФЛ. Такие требования российское законодательство также предъявляет и к простым гражданам, которые на протяжении всего года получали доходы не по основному месту трудоустройства. Для такой категории налогоплательщиков необходимость в подаче декларации данной формы заключается в том, что со всех дополнительных доходов не был удержан подоходный налог. Многие российские граждане подают декларацию 3-НДФЛ с целью получения различных вычетов: имущественных, налоговых или социальных.

При заполнении декларации, как у индивидуальных предпринимателей, так и у физических лиц, возникают некоторые сложности, с которыми поможет разобраться знание действующего законодательства. Неоценимую помощь в заполнении данной формы смогут оказать рекомендации, данные разработчиками этого документа, а также специалистами в области российского налогообложения.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Что это за документ Порядок заполнения декларации З-НДФЛ определён действующим федеральным законодательством России. Благодаря подробным инструкциям, разработанным российским ФСН, индивидуальные предприниматели, которые самостоятельно заполняют и подают в контролирующие органы различную отчётность, смогут заполнить бланк этой декларации. Несмотря на это, им необходимо руководствоваться определёнными статьями Налогового кодекса, чтобы не допустить ошибок при определении совокупного годового дохода.

Порядок заполнения декларации З-НДФЛ определён действующим федеральным законодательством России. Благодаря подробным инструкциям, разработанным российским ФСН, индивидуальные предприниматели, которые самостоятельно заполняют и подают в контролирующие органы различную отчётность, смогут заполнить бланк этой декларации. Несмотря на это, им необходимо руководствоваться определёнными статьями Налогового кодекса, чтобы не допустить ошибок при определении совокупного годового дохода.

Чтобы не ошибиться при заполнении декларации налогоплательщикам, которым необходимо отчитываться по данной форме, следует внимательно ознакомиться с примерами правильно оформленных бланков, которые размещены на демонстрационных стендах в налоговых инспекциях, а также на страницах специализированных сайтов. Также следует учитывать тот факт, что при подаче декларации инспектором налоговой будет тщательно проверена декларация на предмет правильности заполнения. Если инспектором будет выявлена даже незначительная ошибка, он укажет на неё человеку, который подаёт декларацию. Что касается полноты представленной информации, то за это ответственность лежит непосредственно на налогоплательщике.

В том случае, когда ИП либо простой гражданин уже после подачи декларации в налоговую выявит, что в совокупный годовой доход не была включена определённая сумма, он имеет законное право заполнить уточняющую декларацию и подать в контролирующие органы.

Если уточнённые данные не увеличивают сумму налоговых обязательств плательщика, то к нему не предъявляется никаких штрафных санкций. Когда проведённая корректировка покажет, что индивидуальный предприниматель или простой гражданин не в полной мере провёл расчёты по своим налоговым обязательствам, он должен будет перечислить в бюджет налог, оплатить штраф и пеню.

Если уточнённые данные не увеличивают сумму налоговых обязательств плательщика, то к нему не предъявляется никаких штрафных санкций. Когда проведённая корректировка покажет, что индивидуальный предприниматель или простой гражданин не в полной мере провёл расчёты по своим налоговым обязательствам, он должен будет перечислить в бюджет налог, оплатить штраф и пеню.

Многих российских налогоплательщиков интересует вопрос: что собой представляет декларация 3-НДФЛ? Данный документ является главной отчётной формой для индивидуальных предпринимателей и простых граждан, которыми были получены дополнительные доходы за отчётный год. В этой декларации также предоставляется информация, касающаяся полученных налоговых скидок и льгот за тот же период.

При определении налоговых обязательств должен определяться совокупный годовой доход, в который могут входить полученные денежные средства:

Бланк и правила заполнения платежной ведомости по форме Т-53 можно найти здесь.

В каких случаях ее нужно обязательно сдатьДекларацию 3-НДФЛ необходимо подавать (лицам, которые в отчётном году уплачивали с полученного дохода налог в сумме 13%) в следующих случаях:

При заполнении декларации налогоплательщику необходимо указать все личные данные, а также иметь документы, подтверждающие получение декларируемых доходов:

Декларацию 3-НДФЛ должны подавать все индивидуальные предприниматели, выбравшие общий налоговый режим, а в частности:

Благодаря декларации 3-НДФЛ россияне получили возможность провести перерасчёт ранее уплаченного налога с доходов физических лиц и вернуть себе излишне перечисленные средства. Контролирующими органами проводится детальное изучение каждой поданной декларации и индивидуально проводится перерасчёт всех полученных вычетов: социальных, имущественных, стандартных, профессиональных налоговых.

Действующим российским Налоговым кодексом определены сроки подачи декларации 3-НДФЛ: до 30 апреля года, следующего за отчётным.

Вся информация о доходах налогоплательщика может заполняться двумя способами:

Что касается сроков уплаты налоговых обязательств, рассчитанных при заполнении декларации, то они устанавливаются в следующем диапазоне:

Заполненная декларация должна быть проверена на предмет ошибок и других несоответствий. Подаваемый в налоговую инспекцию документ должен быть скреплён подписью индивидуального предпринимателя либо гражданина и печатью (если она имеется).

Налоговые вычеты Каждый индивидуальный предприниматель или простой гражданин, заполняющий декларацию 3-НДФЛ, на законных основаниях может воспользоваться налоговыми вычетами при определении базы налогообложения. Благодаря налоговым вычетам можно значительно уменьшить базу налогообложения (к которой применяется ставка 13%) .

Каждый индивидуальный предприниматель или простой гражданин, заполняющий декларацию 3-НДФЛ, на законных основаниях может воспользоваться налоговыми вычетами при определении базы налогообложения. Благодаря налоговым вычетам можно значительно уменьшить базу налогообложения (к которой применяется ставка 13%) .

Чтобы получить право воспользоваться такими вычетами, налогоплательщикам необходимо в письменном виде подать заявление в контролирующие органы. При этом как индивидуальный предприниматель, так и простой гражданин обязан приложить копии всех документов, подтверждающих их законное право воспользоваться налоговыми вычетами.

Заполнение декларации онлайн В настоящее время для налогоплательщиков представлено специальное программное обеспечение, при помощи которого можно быстро заполнить декларацию 3-НДФЛ и распечатать её на принтере. Для того чтобы воспользоваться такой программой, необходимо загрузить её на свой компьютер.

В настоящее время для налогоплательщиков представлено специальное программное обеспечение, при помощи которого можно быстро заполнить декларацию 3-НДФЛ и распечатать её на принтере. Для того чтобы воспользоваться такой программой, необходимо загрузить её на свой компьютер.

После запуска программного обеспечения плательщику налога потребуется ввести в него необходимые личные данные, которые будут в автоматическом режиме разноситься в нужные колонки декларации. Впоследствии пользователю потребуется вводить только цифры, которые также будут автоматически дублироваться в нужных строках документа.

Благодаря интернету индивидуальные предприниматели и простые граждане могут не только заполнить бланк декларации, но и отправить его в налоговую инспекцию. Отправляя отчётность посредством интернета, плательщикам налогов необходимо проконтролировать получение документов контролирующими органами.

О заполнении декларации в специализированной программе можно посмотреть на этом видео:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !