Рейтинг: 4.7/5.0 (1778 проголосовавших)

Рейтинг: 4.7/5.0 (1778 проголосовавших)Категория: Бланки/Образцы

По данной ссылке вы можете бесплатно скачать «Авансовый отчет (форма AО-1) » в формате xls, размером 201,5 КБ.

Обычно на предприятиях бланк авансового отчета используют, когда нужно подтвердить расходование средств, выданных авансом. Заполняет бланк подотчетное лицо, прилагает к отчету подтверждающие документы и передает комплект в бухгалтерию.

Бухгалтер, сверив документы, заполняет «свои» разделы авансового отчета. После этого документ заверяет руководитель и подотчетная сумма списывается. Авансовый отчет должен храниться в альбоме унифицированных форм.

Порядок выдачи авансовых сумм и заполнения АО-1Авансовые средства выдаются подотчетным лицам, перед предстоящими представительскими или хозяйственными расходами. Сумму для выдачи регламентирует приказ руководителя, в котором должен быть указан список лиц, цели и даты проведения мероприятий, для которых предназначены средства. Деньги выдают в кассе предприятия по предъявленному расходному кассовому ордеру, в котором обязательно должно быть указание о назначении получаемых средств.

При получении средств по авансовому ордеру должен быть издан приказ руководителя предприятия с перечнем лиц, имеющих право получать деньги под отчет, Это относится и к хозяйственным тратам, и к расходам на горюче-смазочные материалы. Отдельный приказ устанавливает период, на который аванс выдается. Оригиналы документов, заверенные руководителем, хранятся в бухгалтерии.

Авансовые средства могут выдаваться сотруднику перед командировкой, основанием служит в данном случае командировочное удостоверение или приказ о направлении в командировку. В обоих случаях в документах должна быть виза руководителя. По возвращении из командировки, как правило, не позднее трех рабочих дней, в бухгалтерию нужно представить авансовый отчет с документами, подтверждающими расходы в командировке. На основании этих документов будет произведен окончательный расчет.

Получение нового аванса недопустимо, если у подотчетного лица есть задолженность по предыдущим авансам. Сотрудник, получивший деньги под отчет, не имеет права передавать их другому лицу.

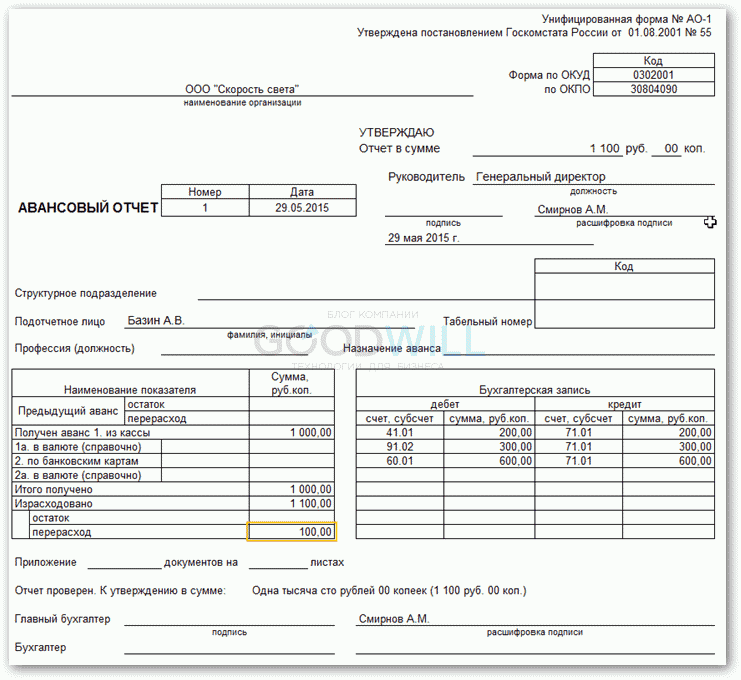

Рекомендации по заполнению авансового отчетаАвансовый отчет формы АО-1 – двухсторонний бланк. Заполняют его подотчетное лицо и бухгалтер. Информацию на первой странице вносит подотчетное лицо. В заголовке нужно указать название предприятия, дату составления отчета, фамилию и инициалы подотчетного сотрудника, должность и табельный номер. В графу о назначении авансового платежа вносят вид расходов, хозяйственных или представительских.

На обороте бланка сотрудник перечисляет документы, которыми подтверждаются расходы и затраты в каждом случае (графы 1-6). Перечень нужно пронумеровать, а в отчете при ссылке на документы соблюдать ту же последовательность.

Информация о расходовании средств подается в следующей форме:

Принимая авансовый отчет, бухгалтер составляет расписку в получении для подотчетного лица. После окончания сверки бухгалтер на оборотной стороне отчета пишет суммы для учета и номера счетов, по которым ведется дебет расходов. На лицевой странице авансового отчета проставляют отметки об остатке или перерасходе средств из предыдущего и текущего авансовых платежей и об операциях по учету.

Прикрепленные файлы

В настоящее время организации и индивидуальные предприниматели могут приобретать ГСМ на автозаправочных станциях (АЗС) как за наличный, так и безналичный расчет. За наличный расчет ГСМ приобретаются, как правило, на автозаправочных станциях непосредственно водителями, которые в данном случае будут являться подотчетными лицами.

Подотчетные лица – это физические лица, которым выданы наличные денежные средства, а так же другие ценности, с обязанностью представления отчета об их использовании.

Подотчетные лица – это физические лица, которым выданы наличные денежные средства, а так же другие ценности, с обязанностью представления отчета об их использовании.

Правила выдачи и представления отчетности по использованию подотчетных сумм установлены Порядком ведения кассовых операций в Российской Федерации, утвержденным Письмом Центрального Банка Российской Федерации от 4 октября 1993 года №18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации» (далее Порядок).

Пункт 11 данного Порядка содержит все основные правила выдачи, расходования и отчетности по подотчетным суммам:

«11. Предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели.

Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Передача выданных под отчет наличных денег одним лицом другому запрещается».

Обратите внимание, что данный документ не устанавливает ограничений по поводу сумм, которые организация может выдать под отчет на хозяйственно-операционные расходы. Размер и срок, на который они выдаются, устанавливаются организацией самостоятельно на основании приказа руководителя.

Наличные денежные средства на хозяйственные нужды, в том числе на приобретение ГСМ, могут выдаваться только определенному кругу лиц – работникам организации, список которых утверждается руководителем. Следовательно, руководитель предприятия должен в обязательном порядке издать приказ, определяющий круг лиц, которые могут под отчет получить в кассе деньги на приобретение ГСМ. Как правило, такой приказ издается на текущий год, но в течение года состав водителей организации может изменяться. В таком случае организации следует издавать дополнительные приказы.

г. Магнитогорск

Утверждаю

Директор ООО «Альфа»

Иванов И.И.

10 января 2008 г.

Приказываю установить с 10 января 2008 г. следующий размер наличных денежных средств, выдаваемых под отчет на приобретение горюче-смазочных материалов:

Захарову И. В. — 5000 руб.;

Борисову Н. П. — 7000 руб.;

Калинину А. А. — 6000 руб.

Выдачу денег под отчет производить два раза в месяц 1-го и 15-го числа равными долями.

Авансовые отчеты по израсходованным подотчетным средствам представлять не позднее 1-го числа следующего месяца.

Запрещается выдача наличных денег под отчет при несоблюдении условия полного отчета по ранее выданному авансу.

Срок, на который могут выдаваться подотчетные суммы, законодательно не ограничен, однако, такие сроки организация обязана устанавливать самостоятельно и закреплять это положение соответствующим приказом.

Для осуществления расчетов наличными денежными средствами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме. Выдача наличных денежных средств из кассы оформляется расходным кассовым ордером, в котором обязательно указывается целевое назначение подотчетной суммы. Расходование подотчетных сумм на иные цели не допускается.

Для оформления выдачи денежных средств из кассы организации Постановлением Госкомстата Российской Федерации от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» утверждена форма расходного кассового ордера (форма № КО-2).

Данный документ применяется для оформления выдачи наличных денежных средств из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Расходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов.

Если на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и других) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

В расходном кассовом ордере по строке «Основание» указывается содержание хозяйственной операции, а по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Кроме подписей кассира, главного бухгалтера и руководителя расходный кассовый ордер должен подписать и водитель, который получил денежные средства. При этом он должен обязательно указать полученную сумму: рубли – прописью, копейки – цифрами, и предъявить паспорт или иной документ, удостоверяющий личность. Кассир обязан записать его паспортные данные в предусмотренной графе.

Получая наличные денежные средства из кассы организации на приобретение ГСМ, подотчетное лицо, в нашем случае водитель транспортного средства, в дальнейшем обязан отчитаться по расходованию полученных сумм.

Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним. Например, если приказом установлено, что суммы выдаются под отчет сроком на 1 месяц, то в течение 3 рабочих дней по истечении месяца со дня выдачи подотчетное лицо обязано представить авансовый отчет.

Отчет об израсходованных подотчетных суммах должен быть сдан в бухгалтерию в установленные сроки по унифицированной форме №АО-1, утвержденной Постановлением Госкомстата Российской Федерации от 1 августа 2001 года №55 «Об утверждении унифицированной формы первичной документации №АО-1 «Авансовый отчет» с приложением всех оправдательных документов, подтверждающих произведенные расходы.

Форма №АО-1 «Авансовый отчет» предназначена для применения юридическими лицами всех форм собственности (кроме бюджетных учреждений) и применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы.

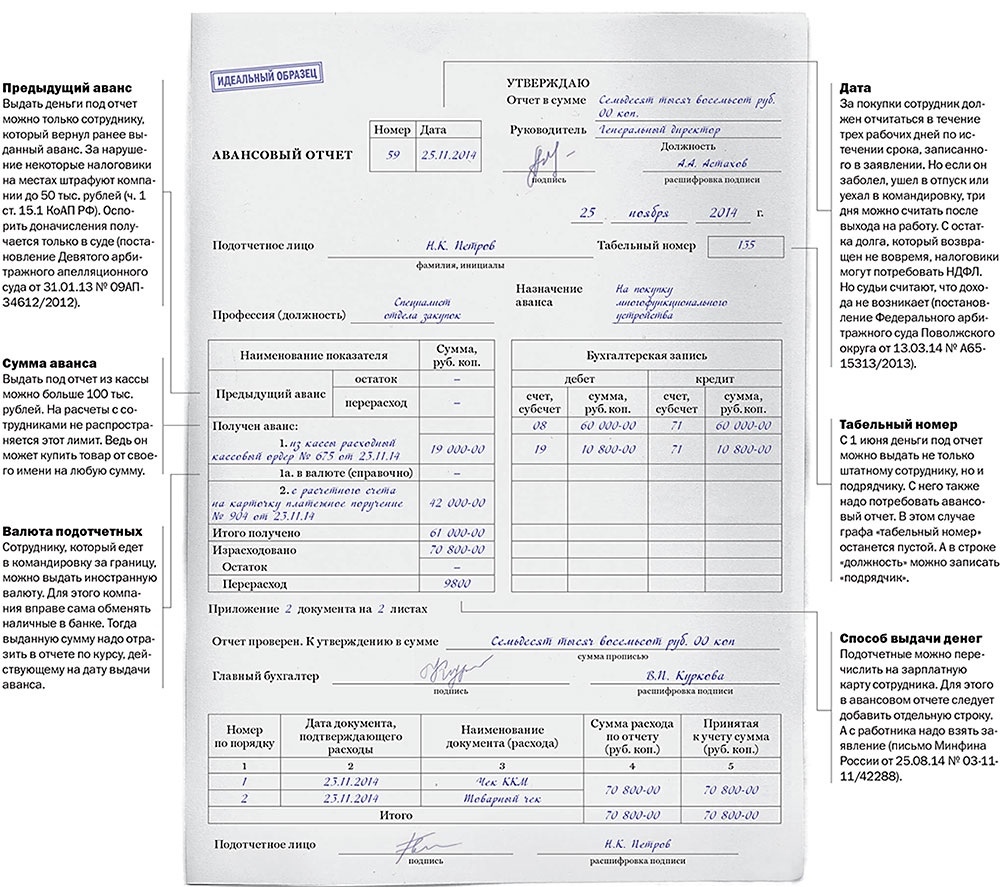

Авансовый отчет — документ двусторонний, заполняется он и подотчетным лицом и бухгалтером организации. Составляется авансовый отчет в одном экземпляре, причем он может быть заполнен и на бумажном, и на машинном носителе.

Водитель на лицевой стороне указывает наименование организации, номер и дату авансового отчета, свою фамилию, инициалы, структурное подразделение, табельный номер (если есть), профессию (должность) и назначение аванса. Ниже, в левой части лицевой формы авансового отчета расположена таблица, в которой следует указать сведения о предыдущем авансе, полученных в настоящее время денежных средствах, расходе и остатке.

Кроме того, лицевая сторона авансового отчета содержит таблицу «Бухгалтерская запись», в которую бухгалтер записывает корреспондирующие счета и суммы. Далее проверяется целевое расходование средств, наличие и правильное оформление оправдательных документов и расчетов, ставится отметка бухгалтера о том, что отчет проверен. Отчет утверждается в соответствующей сумме (цифрами и прописью) и ставятся подписи и расшифровки подписей бухгалтера и главного бухгалтера, а также сумма остатка или перерасхода (если он имеет место) и реквизиты приходных или расходных документов, по которым денежные средства выдаются или вносятся в кассу.

В самом низу лицевой части авансового отчета содержится раздел — расписка бухгалтера в том, что отчет принят к проверке со всеми прилагаемыми документами. В расписке указываются Ф.И.О. подотчетного лица, номер и дата авансового отчета, прописью сумма документально подтвержденных расходов, количество прилагаемых документов, а также количество листов в этих документах. После заполнения всего отчета бухгалтер отрывает расписку по линии отреза и отдает подотчетному лицу.

На оборотной стороне формы подотчетное лицо указывает перечень документов, подтверждающих произведенные расходы, и суммы фактических затрат по ним.

Полностью проверенный отчет утверждается руководителем организации (или уполномоченным лицом), на лицевой стороне ставится его должность, дата и подпись с расшифровкой. После этого авансовый отчет принимается к учету.

Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Списание подотчетных денежных сумм с подотчетного лица производится на основании данных утвержденного авансового отчета.

Рассмотрим порядок заполнения данного документа на конкретном примере.

Предположим, что водитель организации ООО «Альфа» Петров П. П. (табельный номер 31) 7 августа 2007 года получил из кассы организации денежные средства на приобретение ГСМ в размере 1 800 рублей. Приказом по организации установлено, что выдача денежных средств на ГСМ производится еженедельно.

14 августа 2007 года Петров П. П. составил авансовый отчет, согласно которому он произвел в течение недели три заправки на АЗС. Кассовые чеки, подтверждающие произведенные расходы на ГСМ приложены к авансовому отчету. Остатка по предыдущему авансу у Петров П. П. не было. Авансовый отчет №114 от 14 августа 2007 года Петров П. П. сдал вместе с оправдательными документами в бухгалтерию, подписал авансовый отчет главный бухгалтер Васильков П.И. и утвердил руководитель организации Иванов И. И.

На основании полученных документов бухгалтерия приняла ГСМ к учету.

Следующая выдача наличных денег подотчетному лицу может производиться только при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

В том случае если у подотчетного лица на руках осталась сумма неиспользованных средств, повторная выдача другой подотчетной суммы не допускается. Подотчетное лицо обязано сумму неиспользованного аванса вернуть в кассу организации.

Передача выданных под отчет наличных денежных средств одним лицом другому запрещается.

К авансовому отчету должны быть приложены все документы, подтверждающие произведенные подотчетным лицом расходы, в частности все выданные на АЗС чеки контрольно-кассовой техники (далее ККТ).

Согласно пункту 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного Постановлением Правительства Российской Федерации от 30 июля 1993 года №745 «Об утверждении положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением и перечня отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин», на выдаваемом чеке должны быть отражены следующие реквизиты:

Этим же пунктом отмечено, что в чеке могут содержаться и другие данные, предусмотренные техническими требованиями к ККТ, с учетом особенностей сфер их применения. Письмом Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам от 28 ноября 1994 года №АО-7-272 «О решении государственной межведомственной экспертной комиссии по контрольно-кассовым машинам») утверждены «Технические требования к электронным контрольно-кассовым машинам (ККМ) для осуществления денежных расчетов с населением в сфере торговли нефтепродуктами и газовым топливом». В соответствии с пунктом 35 на чеке должна содержаться следующая информация:

После сдачи водителем авансового отчета и приложенных к нему документов, бухгалтер проверяет целевое расходование средств, выданных под отчет, а также наличие всех оправдательных документов, подтверждающих произведенные расходы.

Если никаких расхождений в документах не выявлено, фактическая стоимость израсходованных ГСМ списывается на затраты производства.

1 Примерный образец приказа на выдачу водителям наличных денежных средств на покупку ГСМ.

Акт списания горюче смазочных материалов образец

Как составить акт на списание ГСМ?Организации, использующие для осуществления своей деятельности какой-либо транспорт, имеют право списать затраты на ГСМ в расходы и в дальнейшем уменьшить на сумму этих расходов базу для расчета налога на прибыль. Списать ГСМ в расходы организация может на основании путевого листа и акта на списание. В данной статье разберемся, как составить акт на списание ГСМ. Образец данного документа можно скачать в конце статьи.

Образец путевого листа легкового автомобиля смотрите здесь. грузового – в этой статье. автобуса - здесь .

Форма акта на списание ГСМ произвольная, представленный ниже образец – это примерный вариант того, как можно оформить бланк акта, его можно дополнить своими данными и реквизитами.

Нормы расхода топлива устанавливаются приказом на списание ГСМ .

Акт списания ГСМ образец заполнения:При выходе на рабочую смену каждый водитель получает в подотчет ГСМ либо наличные средства для его приобретения, по окончании смены водитель должен отчитаться о потраченных средствах.

Списание ГСМ происходит по установленным в организации нормам. Можно использоваться нормы, разработанные Минтрансом, а можно самостоятельно определить нормы и утвердить их распорядительным документом.

Списание ГСМ должно вестись по каждому подотчетному лицу, то есть по каждому водителю на основании путевого листа, который выдается водителю на каждую рабочую смену.

После чего данные путевых листов отражаются в акте. Если организация небольшая, то расходы топлива по каждому водителю можно отразить прямо в акте, если же предприятие крупное и имеет приличное количество автотранспорта, то к акту можно, например, составить справку-расчет, в которой уже привести расход ГСМ по каждому подотчетному лицу.

Примерная форма акта на списание ГСМ представлена ниже, в ней необходимо заполнить данные по своей организации:

Подписать акт на списание ГСМ должны все члены комиссии, в том числе водитель.

Периодически проводятся контрольные замеры расхода топлива, при этом оформляется акт контрольного замера, который можно скачать здесь .

Скачать акт на списание образец заполнения - ссылка.

Акт на списание ГСМНа основании акта списания ГСМ организация может определить свои расходы на горюче-смазочные материалы. Это «классические» расходы на бензин, тормозную жидкость, масла и так далее – словом, расходы на те материалы, без которого невозможно нормальное обслуживание транспорта.

Подсчитать расходы на ГСМ важно, чтобы вычесть их из прибыли и таким обрзаом уменьшить сумму налогов. При этом при списании нужно опираться на принятые нормативы.

Списание ГСМ происходит на основании двух видов документов. Это:

Образец акта на списание ГСМ

Составление акта поручается специально созданной комиссии. Единой формы для оформления акта не существует, поэтому комиссия может создать удобные для них бланки, приспособлены к конкретной ситуации. Но при этом не следует забывать о некоторых сведениях, которые обязательно должны содержаться в акте, иначе он не будет иметь силы документа. В акте должны быть указаны сведения:

Последний пункт можно представить в виде списка, таблицы, диаграммы или любом другом доступном для понимания виде.

Акт заверяется подписями членов комиссии и водителя.

Списание ГСМ может производиться по каждому водителю, тогда на каждого потребуется составить свой акт. Если же включить их в один документ, то нужно расписать, сколько ГСМ потратил каждый, и приложить эти сведения в форме дополнения к акту.

Сведения о затраченных ГСМ берутся из путевых листов, которые каждому водителю выдаются в начале смены. Они заполняют их в течение дня и сдают в бухгалтерию вместе с авансовым отчетом – документом, в котором фиксируется, как были потрачены наличные деньги, выданные на горючее.

Бланк акта на списание ГСМ скачать (Размер: 32,0 KiB | Скачиваний: 445)

Устарел бланк или статья? Пожалуйста нажми!

Акт на списание ГСМАкт на списание ГСМ составляется в том случае, если организации необходимо списать расходы на обслуживание и использование транспортных средств. Примерный образец оформления акта на списание ГСМ предлагаем скачать в конце статьи.

Если организация имеет на своем балансе транспортное средство, то расходы на ее обслуживание она имеет право списать в расходы организации и учесть их при исчислении налогооблагаемой прибыли. Расходы на транспорт включают в себя затраты на топливо, различные жидкости и масла, иначе именуемые горюче-смазочные материалы (ГСМ).

Списание ГСМ происходит по установленным на предприятии нормам, эти нормы могут быть рассчитаны организацией самостоятельно, а могут браться и утвержденные Минтрансом нормативы. Нормы должны быть прописаны в приказе организации о списании ГСМ, образец которого можно скачать здесь .

Для того чтобы списать затраты на топливо достаточно путевого листа, в котором указывает расход топлива за рабочую смену.

Для списания прочих жидкостей и масел, как правило, составляется акт списания. Топливо может быть также включено в бланк акта.

Данный документ не имеет утвержденный формы, организация самостоятельно решает, как она будет списывать ГСМ и с помощью каких документов.

На заметку! Возможно вам также пригодятся и другие документы, связанные с автотранспортом: акт приема-передачи автомобиля - скачать образец и акт списания автотранспортного средства форма 4а - скачать. на списание материалов - образец. материальных запасов - образец .

Образец акта на списание ГСМОформить бланк акта можно так, как это угодно организации, форма акта - произвольная.

Для составления акта должна быть создана комиссия, которая на основе имеющихся путевых листов и установленных на предприятии норм расхода топлива и прочих смазочных материалов, делает списание ГСМ в расходы.

Состав комиссии прописывается в бланке акта, все члены комиссии, указанные в документе, должны его подписать.

В бланке также нужно указать:

Последний пункт можно оформить в виде таблицы, где последовательно привести перечень используемых за отчетный период ГСМ. Пример оформления таблицы можно посмотреть в образце акта, который можно скачать ниже.

Оформленный бланк акта на списание ГСМ дается также водителю на подпись.

Составленный таким образом документ передается руководителю организации для утверждения.

Водителю на покупку ГСМ обычно выдаются наличные деньги под отчет, при этом водитель должен оформить и сдать авансовый отчет форма АО-1 .

Образец оформления акта списания ГСМ можно скачать по ссылке.

Акт на списание ГСМАкт списания ГСМ – это документ, на основании которого организация списывает расходы на горюче-смазочные материалы. В конце статьи можно скачать примерный образец оформления акта.

Если у организации имеется какой-либо транспорт, то она сталкивается с необходимостью учитывать расходы на обслуживание этого транспорта, к которым относятся расходы на топливо, тормозные и прочие жидкости, масла. Эти расходы организация может учесть при расчете налога на прибыль.

При списании горюче-смазочных материалов и топлива нужно учитывать принятые на предприятии нормативы.

Списать ГСМ организация может на основании путевых листов и акта на списание ГСМ. Путевые листы помогают оценить расход топлива и соотнести его с расстоянием, которое проехал транспорт. С помощью акта на списание обычно списываются масла и жидкости, необходимые для бесперебойной работы автомобиля.

Периодически проводятся контрольные замеры топлива для сверки фактического расхода с нормативным, при этом этом составляется акт контрольного замера топлива .

Акт на списание ГСМ составляется комиссией, которую назначает руководитель организации.

На заметку! Возможно вам также будут интересны следующие документы, связанные с автотранспортом: акт приема-передачи автомобиля - скачать. акт списание транспортного средства ОС-4а - скачать. приказ на списание ГСМ .

Образец акта на списание ГСМУтвержденной формы нет, поэтому организация имеет право самостоятельно разработать себе удобный бланк. Составляя бланк акта на списания ГСМ, нужно помнить о некоторых реквизитах, без которых данный документ утратит свой смысл.

Что нужно прописать в бланке акта?

Последний пункт может быть оформлен в любом виде: в виде таблицы, списком, простым текстом.

Примерный образец акта можно посмотреть ниже. Его можно корректировать в соответствии с нуждами конкретной организации.

Акт обычно составляется по итогам месяца.

Все члены комиссии и водитель должны подписать бланк акта списания.

Учет ГСМ может вестись по каждому водителю, соответственно, и акт можно составлять по каждому водителю отдельно, а можно оформить на всех водителей сразу в виде приложения к акту.

Как правило, водителю на покупку ГСМ выдаются наличные деньги под отчет. О потраченных суммах водитель должен отчитаться с помощью авансового отчета, образец которого можно скачать здесь .

Выходя в начале рабочей смены в рейс водитель получает путевой лист, который он должен заполнить по окончании рабочего дня и сдать в бухгалтерию организации.

Скачать образец акта списания ГСМ – ссылка.

Акт списания ГСМВозможно Вам это подойдет, так как учреждения вправе самостоятельно утверждать нормы списания ГСМ. Как правило, они действуют в отношении тех транспортных средств, для которых законодательно они не установлены. При этом они должны быть разумны и аргументированы. Доводом в пользу собственных норм может стать акт замера расхода топлива. Он показывает фактическое потребление бензина. Вдобавок повышенный расход или километраж любой шофер объяснит массой причин: необходимостью объездов, пробками, особенностями двигателя и т.п.

Образец акта замера расхода топлива

(фамилия, имя, отчество, должность не менее трех человек, один из них -

составила настоящий акт о том, что ею 13 марта 2008 г. произведен

контрольный замер расхода топлива на автомобиль ________________ (марка),

государственный номер _______________ пробегом на расстояние ______________

по маршруту ______________________________________________________________.

В ходе замера установлено:

На начало контрольного замера в баке было _________________________________

(цифрами и прописью) литров бензина марки ______________________.

На конец замера __________________________________ (цифрами и прописью) км.

Итого пробег во время замера составил ____________________________ (цифрами

В результате контрольного замера определен расход (при нормальных условиях)

топлива на 1 км пробега ______________________________ (цифрами и прописью)

и на 100 км пробега ______________________________ (цифрами и прописью) км.

Дата, подписи представителей комиссии, расшифровки подписей.

Boyupshich Сообщений: 14 Зарегистрирован: 18 окт 2011, 06:25

Списание ГСМ в производство по каждому конкретному автомобилю может осуществляться двумя способами:

1. По нормам расхода, утвержденным руководителем предприятия. Такие нормы устанавливаются с учетом марки, модификации эксплуатируемых автомобилей, степени износа, условий работы и т.д. Или же можно использовать Нормы расхода топлив и смазочных материалов на автомобильном транспорте, которые утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р.

2. На основании данных о фактически выработанном топливе. При этом остатки топлива в баках автотранспортных средств необходимо ежемесячно подтверждать актом о снятии остатков, то есть путем инвентаризации.

Основным документом для учета использования ГСМ являются путевые листы, оформленные в установленном порядке за отчетный период, а также требования-накладные на получение масел с отметкой о пробеге автомобиля с момента последней заправки.

Документами первичного учета работы грузового автомобиля помимо форм N N 4-С и 4-П являются товарно-транспортные накладные при перевозке товарных грузов, номера которых вписываются в путевой лист, а один экземпляр этих товарно-транспортных накладных прикладывается к путевому листу.

Списание ГСМ, использованных в отчетном периоде для профилактики и ремонта автомобилей, производится на основании утвержденных норм на такие виды работ лимитно-заборных карт, накладных на отпуск ГСМ или актов на проведение таких работ, утвержденных руководителем предприятия.

Пример. ООО "Х" владеет легковым автомобилем. Приказом руководителя предприятия для автомобиля ВАЗ-2109 установлена следующая норма расхода топлива - 10 литров на 100 км пробега. Согласно путевому листу пробег автомобиля составил за день 220 км.

Водителю автомобиля было выдано под отчет 1000 руб. на приобретение бензина. Он представил в бухгалтерию авансовый отчет, в котором указано, что все деньги потрачены на покупку 40 л бензина марки Аи-95. К отчету приложен кассовый чек АЗС на сумму 1000 руб.

Руководствуясь утвержденной нормой, бухгалтерия рассчитала объем выработанного за день бензина: 10 л. 100 км x 220 км = 22 л. Водителем же в путевом листе было указано, что израсходовано 24 л бензина. Стоимость израсходованного бензина составит: 1000 руб. 40 л x 24 л = 600 руб.

В бухгалтерском учете ООО "Х" были сделаны следующие проводки:

Дебет счета 71 "Расчеты с подотчетными лицами"

Кредит счета 50 "Касса"

1000 руб. - выдано водителю под отчет для приобретения бензина

Дебет счета 10 "Материалы", субсчет 3 "ГСМ",

Кредит счета 71 "Расчеты с подотчетными лицами"

600 руб. - оприходовано 40 л приобретенного на АЗС бензина марки Аи-95

Дебет счета 26 "Общехозяйственные расходы"

Кредит счета 10 "Материалы", субсчет 3 "ГСМ",

600 руб. - списано в производство 24 литра бензина марки Аи-95.

В примере фактический расход топлива, то есть указанный водителем в путевом листе, оказался больше, чем норма, установленная руководителем предприятия. Здесь важно определить, что же произошло: хищение или неверное определение нормы. Для этого предприятие должно провести экспертизу автомобиля и при необходимости пересмотреть нормы расхода топлива.

Ну а если все-таки окажется, что водитель умышленно искажал данные о расходе топлива, предприятие вправе взыскать с него ущерб в полном размере (ст. 238 ТК РФ).

Boyupshich Сообщений: 14 Зарегистрирован: 18 окт 2011, 06:25

Пример. продолжение предыдущего примера В результате проведенной экспертизы оказалось, что водитель ООО "Х" завысил данные о расходе бензина на 2 литра. Стоимость одного литра бензина составила 25 руб.

В бухгалтерском учете ООО "Х" были сделаны следующие записи:

Дебет счета 26 "Общехозяйственные расходы"

Кредит счета 10 "Материалы", субсчет 3 "ГСМ",

50 руб. (2 л x 25 руб.) - сторнирована стоимость излишне списанного бензина

Дебет счета 94 "Недостачи и потери от порчи ценностей"

Кредит счета 10 "Материалы", субсчет 3 "ГСМ",

50 руб. - учтена недостача бензина

Дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба",

Кредит счета 94 "Недостачи и потери от порчи ценностей"

50 руб. - недостача отнесена на водителя

Дебет счета 50 "Касса"

Кредит счета 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба",

50 руб. - сумма недостачи внесена в кассу организации.

Расходы на содержание служебного транспорта, в том числе затраты на приобретение ГСМ, включаются в состав прочих расходов организации (пп. 11 п. 1 ст. 264 НК РФ). Если организация использует автотранспорт в основной деятельности, то расходы на приобретение топлива отражаются в составе материальных расходов, связанных с производством и реализацией (пп. 2 п. 1 ст. 254 НК РФ).

Для целей налогообложения расходы на бензин не нормируются и учитываются в полном объеме. Обязательными условиями признания расходов в целях налогообложения прибыли являются их экономическая обоснованность, документальное подтверждение и направленность на получение дохода (п. 1 ст. 252 НК РФ).

Особое внимание следует обратить на заполнение строк показаний спидометра на начало и конец дня, величины пробега, количества и целей поездки. Неправильно или не полностью оформленные путевые листы могут привести к разногласиям с налоговыми органами по поводу обоснованности включения затрат по ГСМ в расходы.

В этом случае организации придется обратиться к Постановлению ФАС Московского округа от 30.08.1999 N КА-А40/2683-99, в котором указано, что нарушение организацией порядка заполнения путевых листов не является основанием для применения к ней налоговых санкций, поскольку расходы организации по эксплуатации автомобилей подтверждены.

Boyupshich Сообщений: 14 Зарегистрирован: 18 окт 2011, 06:25

Компания может сама дополнить бланк авансового отчета. Авансовый отчет водителя закрыт 14 апреля, но в него вошли чеки ГСМ, выданные в.

А можете использовать стандартный бланк по форме АО-1. Образец заполнения авансового отчета вы найдете в статье. за ГСМ по безналу, в расчетный день поставщик передаст отчет о выборке топлива и.

Форма №АО-1 «Авансовый отчет» предназначена для применения юридическими лицами всех форм собственности (кроме бюджетных учреждений) и.

Бланк авансового отчета представляет из себя двухстороннюю унифицированную форму № АО-1 и подлежит заполнению в одном экземпляре как.

ГСМ основании подтверждающих документов и авансового отчета сотрудника КБК по УСН на 2015 год Платежное поручение 2015. Приезд путина в г. ростов-на-дону 28.06.07. андрей державин скачать клмип чужая свадьба, доклады по дисциплине теории государства и права на тему.

Бланк авансового отчета находится в альбоме унифицированных форм по учету. расходы (включая приобретение горюче-смазочных материалов).

Авансовый отчет: образец и порядок заполнения. Авансовый отчет: идеальный образец. Бланк авансового отчета скачать. Если официально установленных норм списания ГСМ для автомобиля нет. В унифицированную форму можно добавить новые реквизиты, но нельзя удалить те, которые уже содержатся.

Для этого в бухгалтерию он подает авансовый отчет (форма № АО-1) и оприходованы ГСМ (на основании авансового отчета).

Акт на списание ГСМ составляется в том случае, если организации необходимо списать расходы на обслуживание и использование транспортных средств. Примерный образец оформления акта на списание ГСМ предлагаем скачать в конце статьи.

Если организация имеет на своем балансе транспортное средство, то расходы на ее обслуживание она имеет право списать в расходы организации и учесть их при исчислении налогооблагаемой прибыли. Расходы на транспорт включают в себя затраты на топливо, различные жидкости и масла, иначе именуемые горюче-смазочные материалы (ГСМ).

Списание ГСМ происходит по установленным на предприятии нормам, эти нормы могут быть рассчитаны организацией самостоятельно, а могут браться и утвержденные Минтрансом нормативы. Нормы должны быть прописаны в приказе организации о списании ГСМ, образец которого можно скачать здесь .

Для того чтобы списать затраты на топливо достаточно путевого листа, в котором указывает расход топлива за рабочую смену.

Для списания прочих жидкостей и масел, как правило, составляется акт списания. Топливо может быть также включено в бланк акта.

Данный документ не имеет утвержденный формы, организация самостоятельно решает, как она будет списывать ГСМ и с помощью каких документов.

На заметку! Возможно вам также пригодятся и другие документы, связанные с автотранспортом: акт приема-передачи автомобиля - скачать образец и акт списания автотранспортного средства форма 4а - скачать. на списание материалов - образец. материальных запасов - образец .

Образец акта на списание ГСМОформить бланк акта можно так, как это угодно организации, форма акта - произвольная.

Для составления акта должна быть создана комиссия, которая на основе имеющихся путевых листов и установленных на предприятии норм расхода топлива и прочих смазочных материалов, делает списание ГСМ в расходы.

Состав комиссии прописывается в бланке акта, все члены комиссии, указанные в документе, должны его подписать.

В бланке также нужно указать:

Последний пункт можно оформить в виде таблицы, где последовательно привести перечень используемых за отчетный период ГСМ. Пример оформления таблицы можно посмотреть в образце акта, который можно скачать ниже.

Оформленный бланк акта на списание ГСМ дается также водителю на подпись.

Составленный таким образом документ передается руководителю организации для утверждения.

Водителю на покупку ГСМ обычно выдаются наличные деньги под отчет, при этом водитель должен оформить и сдать авансовый отчет форма АО-1 .

Образец оформления акта списания ГСМ можно скачать по ссылке.

Акт на списание ГСМНа основании акта списания ГСМ организация может определить свои расходы на горюче-смазочные материалы. Это «классические» расходы на бензин, тормозную жидкость, масла и так далее – словом, расходы на те материалы, без которого невозможно нормальное обслуживание транспорта.

Подсчитать расходы на ГСМ важно, чтобы вычесть их из прибыли и таким обрзаом уменьшить сумму налогов. При этом при списании нужно опираться на принятые нормативы.

Списание ГСМ происходит на основании двух видов документов. Это:

Образец акта на списание ГСМ

Составление акта поручается специально созданной комиссии. Единой формы для оформления акта не существует, поэтому комиссия может создать удобные для них бланки, приспособлены к конкретной ситуации. Но при этом не следует забывать о некоторых сведениях, которые обязательно должны содержаться в акте, иначе он не будет иметь силы документа. В акте должны быть указаны сведения:

Последний пункт можно представить в виде списка, таблицы, диаграммы или любом другом доступном для понимания виде.

Акт заверяется подписями членов комиссии и водителя.

Списание ГСМ может производиться по каждому водителю, тогда на каждого потребуется составить свой акт. Если же включить их в один документ, то нужно расписать, сколько ГСМ потратил каждый, и приложить эти сведения в форме дополнения к акту.

Сведения о затраченных ГСМ берутся из путевых листов, которые каждому водителю выдаются в начале смены. Они заполняют их в течение дня и сдают в бухгалтерию вместе с авансовым отчетом – документом, в котором фиксируется, как были потрачены наличные деньги, выданные на горючее.

Бланк акта на списание ГСМ скачать (Размер: 32,0 KiB | Скачиваний: 445)

Устарел бланк или статья? Пожалуйста нажми!

Акт на списание ГСМАкт списания ГСМ – это документ, на основании которого организация списывает расходы на горюче-смазочные материалы. В конце статьи можно скачать примерный образец оформления акта.

Если у организации имеется какой-либо транспорт, то она сталкивается с необходимостью учитывать расходы на обслуживание этого транспорта, к которым относятся расходы на топливо, тормозные и прочие жидкости, масла. Эти расходы организация может учесть при расчете налога на прибыль.

При списании горюче-смазочных материалов и топлива нужно учитывать принятые на предприятии нормативы.

Списать ГСМ организация может на основании путевых листов и акта на списание ГСМ. Путевые листы помогают оценить расход топлива и соотнести его с расстоянием, которое проехал транспорт. С помощью акта на списание обычно списываются масла и жидкости, необходимые для бесперебойной работы автомобиля.

Периодически проводятся контрольные замеры топлива для сверки фактического расхода с нормативным, при этом этом составляется акт контрольного замера топлива .

Акт на списание ГСМ составляется комиссией, которую назначает руководитель организации.

На заметку! Возможно вам также будут интересны следующие документы, связанные с автотранспортом: акт приема-передачи автомобиля - скачать. акт списание транспортного средства ОС-4а - скачать. приказ на списание ГСМ .

Образец акта на списание ГСМУтвержденной формы нет, поэтому организация имеет право самостоятельно разработать себе удобный бланк. Составляя бланк акта на списания ГСМ, нужно помнить о некоторых реквизитах, без которых данный документ утратит свой смысл.

Что нужно прописать в бланке акта?

Последний пункт может быть оформлен в любом виде: в виде таблицы, списком, простым текстом.

Примерный образец акта можно посмотреть ниже. Его можно корректировать в соответствии с нуждами конкретной организации.

Акт обычно составляется по итогам месяца.

Все члены комиссии и водитель должны подписать бланк акта списания.

Учет ГСМ может вестись по каждому водителю, соответственно, и акт можно составлять по каждому водителю отдельно, а можно оформить на всех водителей сразу в виде приложения к акту.

Как правило, водителю на покупку ГСМ выдаются наличные деньги под отчет. О потраченных суммах водитель должен отчитаться с помощью авансового отчета, образец которого можно скачать здесь .

Выходя в начале рабочей смены в рейс водитель получает путевой лист, который он должен заполнить по окончании рабочего дня и сдать в бухгалтерию организации.

Скачать образец акта списания ГСМ – ссылка.

Акт списания ГСМВозможно Вам это подойдет, так как учреждения вправе самостоятельно утверждать нормы списания ГСМ. Как правило, они действуют в отношении тех транспортных средств, для которых законодательно они не установлены. При этом они должны быть разумны и аргументированы. Доводом в пользу собственных норм может стать акт замера расхода топлива. Он показывает фактическое потребление бензина. Вдобавок повышенный расход или километраж любой шофер объяснит массой причин: необходимостью объездов, пробками, особенностями двигателя и т.п.

Образец акта замера расхода топлива

(фамилия, имя, отчество, должность не менее трех человек, один из них -

составила настоящий акт о том, что ею 13 марта 2008 г. произведен

контрольный замер расхода топлива на автомобиль ________________ (марка),

государственный номер _______________ пробегом на расстояние ______________

по маршруту ______________________________________________________________.

В ходе замера установлено:

На начало контрольного замера в баке было _________________________________

(цифрами и прописью) литров бензина марки ______________________.

На конец замера __________________________________ (цифрами и прописью) км.

Итого пробег во время замера составил ____________________________ (цифрами

В результате контрольного замера определен расход (при нормальных условиях)

топлива на 1 км пробега ______________________________ (цифрами и прописью)

и на 100 км пробега ______________________________ (цифрами и прописью) км.

Дата, подписи представителей комиссии, расшифровки подписей.

Boyupshich Сообщений: 14 Зарегистрирован: 18 окт 2011, 06:25

Списание ГСМ в производство по каждому конкретному автомобилю может осуществляться двумя способами:

1. По нормам расхода, утвержденным руководителем предприятия. Такие нормы устанавливаются с учетом марки, модификации эксплуатируемых автомобилей, степени износа, условий работы и т.д. Или же можно использовать Нормы расхода топлив и смазочных материалов на автомобильном транспорте, которые утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р.

2. На основании данных о фактически выработанном топливе. При этом остатки топлива в баках автотранспортных средств необходимо ежемесячно подтверждать актом о снятии остатков, то есть путем инвентаризации.

Основным документом для учета использования ГСМ являются путевые листы, оформленные в установленном порядке за отчетный период, а также требования-накладные на получение масел с отметкой о пробеге автомобиля с момента последней заправки.

Документами первичного учета работы грузового автомобиля помимо форм N N 4-С и 4-П являются товарно-транспортные накладные при перевозке товарных грузов, номера которых вписываются в путевой лист, а один экземпляр этих товарно-транспортных накладных прикладывается к путевому листу.

Списание ГСМ, использованных в отчетном периоде для профилактики и ремонта автомобилей, производится на основании утвержденных норм на такие виды работ лимитно-заборных карт, накладных на отпуск ГСМ или актов на проведение таких работ, утвержденных руководителем предприятия.

Пример. ООО "Х" владеет легковым автомобилем. Приказом руководителя предприятия для автомобиля ВАЗ-2109 установлена следующая норма расхода топлива - 10 литров на 100 км пробега. Согласно путевому листу пробег автомобиля составил за день 220 км.

Водителю автомобиля было выдано под отчет 1000 руб. на приобретение бензина. Он представил в бухгалтерию авансовый отчет, в котором указано, что все деньги потрачены на покупку 40 л бензина марки Аи-95. К отчету приложен кассовый чек АЗС на сумму 1000 руб.

Руководствуясь утвержденной нормой, бухгалтерия рассчитала объем выработанного за день бензина: 10 л. 100 км x 220 км = 22 л. Водителем же в путевом листе было указано, что израсходовано 24 л бензина. Стоимость израсходованного бензина составит: 1000 руб. 40 л x 24 л = 600 руб.

В бухгалтерском учете ООО "Х" были сделаны следующие проводки:

Дебет счета 71 "Расчеты с подотчетными лицами"

Кредит счета 50 "Касса"

1000 руб. - выдано водителю под отчет для приобретения бензина

Дебет счета 10 "Материалы", субсчет 3 "ГСМ",

Кредит счета 71 "Расчеты с подотчетными лицами"

600 руб. - оприходовано 40 л приобретенного на АЗС бензина марки Аи-95

Дебет счета 26 "Общехозяйственные расходы"

Кредит счета 10 "Материалы", субсчет 3 "ГСМ",

600 руб. - списано в производство 24 литра бензина марки Аи-95.

В примере фактический расход топлива, то есть указанный водителем в путевом листе, оказался больше, чем норма, установленная руководителем предприятия. Здесь важно определить, что же произошло: хищение или неверное определение нормы. Для этого предприятие должно провести экспертизу автомобиля и при необходимости пересмотреть нормы расхода топлива.

Ну а если все-таки окажется, что водитель умышленно искажал данные о расходе топлива, предприятие вправе взыскать с него ущерб в полном размере (ст. 238 ТК РФ).

Boyupshich Сообщений: 14 Зарегистрирован: 18 окт 2011, 06:25

Пример. продолжение предыдущего примера В результате проведенной экспертизы оказалось, что водитель ООО "Х" завысил данные о расходе бензина на 2 литра. Стоимость одного литра бензина составила 25 руб.

В бухгалтерском учете ООО "Х" были сделаны следующие записи:

Дебет счета 26 "Общехозяйственные расходы"

Кредит счета 10 "Материалы", субсчет 3 "ГСМ",

50 руб. (2 л x 25 руб.) - сторнирована стоимость излишне списанного бензина

Дебет счета 94 "Недостачи и потери от порчи ценностей"

Кредит счета 10 "Материалы", субсчет 3 "ГСМ",

50 руб. - учтена недостача бензина

Дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба",

Кредит счета 94 "Недостачи и потери от порчи ценностей"

50 руб. - недостача отнесена на водителя

Дебет счета 50 "Касса"

Кредит счета 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба",

50 руб. - сумма недостачи внесена в кассу организации.

Расходы на содержание служебного транспорта, в том числе затраты на приобретение ГСМ, включаются в состав прочих расходов организации (пп. 11 п. 1 ст. 264 НК РФ). Если организация использует автотранспорт в основной деятельности, то расходы на приобретение топлива отражаются в составе материальных расходов, связанных с производством и реализацией (пп. 2 п. 1 ст. 254 НК РФ).

Для целей налогообложения расходы на бензин не нормируются и учитываются в полном объеме. Обязательными условиями признания расходов в целях налогообложения прибыли являются их экономическая обоснованность, документальное подтверждение и направленность на получение дохода (п. 1 ст. 252 НК РФ).

Особое внимание следует обратить на заполнение строк показаний спидометра на начало и конец дня, величины пробега, количества и целей поездки. Неправильно или не полностью оформленные путевые листы могут привести к разногласиям с налоговыми органами по поводу обоснованности включения затрат по ГСМ в расходы.

В этом случае организации придется обратиться к Постановлению ФАС Московского округа от 30.08.1999 N КА-А40/2683-99, в котором указано, что нарушение организацией порядка заполнения путевых листов не является основанием для применения к ней налоговых санкций, поскольку расходы организации по эксплуатации автомобилей подтверждены.

Boyupshich Сообщений: 14 Зарегистрирован: 18 окт 2011, 06:25

Списание ГСМ. Учет путевых листов. Образцы документов.16 Августа 2011

Путевой лист выписывает диспетчер или другой работник, уполномоченный на это руководителем учреждения.

Как правило, рассматриваемый документ выписывают только на один день (смену) работы водителя. Следующий путевой лист выдают при условии, что водитель сдал документ за предыдущий день работы. Если работник направлен в командировку и выполняет работу более одних суток, путевой лист можно выписать на необходимое количество дней. Выписывают путевые листы в одном экземпляре и хранят пять лет.

Поскольку путевой лист признается первичным учетным документом, при внесении в него исправлений следует руководствоваться пунктом 4 Инструкции № 25н и пунктом 5 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ.

Вносить изменения в первичные учетные документы можно, но лишь по согласованию с участниками хозяйственных операций. Это должно быть подтверждено подписями тех же лиц, которые подписали соответствующие документы, с указанием даты внесения исправлений. Поэтому исправление (например, нормы расхода бензина) должно быть подтверждено подписью водителя и механика (или иного уполномоченного лица).

Отметим, что данные, связанные с работой автомобиля (например, данные о времени простоя), в путевой лист заносит водитель и заверяет своей подписью. Ответственность за правильное заполнение документа несут руководитель учреждения, а также те лица, которые отвечают за эксплуатацию автомобиля и участвуют в оформлении этого документа.

Списание ГСМ бухгалтерия производит ежемесячно. Следует помнить: чтобы отразить в бухгалтерском и налоговом учете такие затраты, учреждение должно их документально подтвердить.

Основным документом, подтверждающим расход ГСМ, является путевой лист. Чтобы расходы на приобретение ГСМ были документально подтверждены, достаточно, по мнению судов, наличия ведомости учета ГСМ, первичных документов на приобретение ГСМ, актов списания ГСМ и путевого листа.

Так, по мнению финансистов, для целей налогового учета расходы на покупку бензина для служебных легковых автомобилей должны удовлетворять требованиям, установленным пунктом 1 статьи 252 Налогового кодекса РФ, и могут быть подтверждены именно путевыми листами и кассовыми чеками на покупку топлива. В частности, такая позиция высказана в письме Мифнина России от 04.09.2007г. №03-03-06/1/640.

После того как бухгалтер получил путевые листы, он проверяет правильность их оформления и производит списание израсходованного водителем бензина (п. 59 Инструкции № 25н). Для расчета затрат на ГСМ необходимо, чтобы в путевом листе был определен фактический пробег автомобиля и расход топлива.

Имейте в виду: во время проверок, при отсутствии в документе необходимой информации (а то и вовсе самого документа) контролеры признают расходы неподтвержденными.

Дополнительно отметим, что если учреждение выплачивает своему работнику компенсацию за использование им личного автомобиля для служебных поездок, то обоснованность расходов также подтверждают путевыми листами. На этом настаивает Минфин России в письме от 16 ноября 2006 г. № 03-03-02/275.

Акт на списание ГСМ не является унифицированным первичным документом.

Согласно п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ О бухгалтерском учете все первичные учетные документы должны приниматься к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Если организация использует документ, который не предусмотрен в альбомах, то его необходимо утвердить в учетной политике. Данный документ должен содержать следующие обязательные реквизиты:

а) наименование документа

б) дату составления документа

в) наименование организации, от имени которой составлен документ

г) содержание хозяйственной операции

д) измерители хозяйственной операции в натуральном и денежном выражении

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления

ж) личные подписи указанных лиц.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером (п.3 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ О бухгалтерском учете (с изм. и доп. вступающими в силу с 01.01.2011). В таком же порядке определяется состав комиссии при списании МПЗ.

В любом случае, акт должен содержать подпись материально ответственного лица и лица, осуществляющего контроль. Акт утверждается руководителем предприятия.

Унифицированные формы путевых листов для различных автомобилей