Рейтинг: 4.3/5.0 (1379 проголосовавших)

Рейтинг: 4.3/5.0 (1379 проголосовавших)Категория: Бланки/Образцы

Статус плательщика является информацией идентифицирующей человека или организацию, она обязательна для заполнения. В поле платежки 101 указывается соответствующее двухзначное число:

01 — если налогоплательщик (плательщик различных сборов) юридическое лицо;

02 — используется налоговыми агентами;

03 — указывают организации, предприятия федеральной почтовой связи, если они переводят средства по различным платежам физических лиц;

04 — используют налоговые органы;

05 — для всех территориальных органов службы приставов;

06 — должны указывать юридические лица, относящиеся к участникам внешнеэкономической деятельности;

07 — для таможенных органов;

08 — указывается индивидуальным предпринимателем, любым юридическим лицом, если переводят деньги для уплаты любых страховых взносов, платежей в бюджет;

09 — указывает плательщик сборов, налогов, если он индивидуальный предприниматель;

10 — для нотариуса частной практики;

11 — используют адвокаты учредители адвокатского кабинета;

12 — указывает руководитель фермерского хозяйства;

13 — использует плательщик сборов, налогов другое физическое лицо имеющее счет в банке, являющееся его клиентом;

14 — для налогоплательщика, производящего выплаты различного рода физическим лицам;

15 — должна указывать кредитная организация, оформившая необходимый расчетный документ для перечисления налогов, сборов, любых других платежей в бюджет, уплачиваемых без использования банковского счета физическими лицами;

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

16 — указывает физическое лицо, ведущее внешнеэкономическую деятельность;

17 — обязан использовать индивидуальный предприниматель, ведущий внешнеэкономическую деятельность;

18 — применяет плательщик любых таможенных платежей, при этом не являющийся декларантом. но обязанный совершать такого рода платежи;

19 — используют организации, их филиалы, переводящие деньги, удержанные из дохода или заработной платы должника физического лица для погашения задолженности по различным платежам в бюджет, основанием для этого является исполнительный документ, полученный данной организацией в предусмотренном порядке;

В тему: Как взять в долг на Мегафоне деньги?

20 — должна использовать каждая кредитная организация, филиал, а также платежный агент, составляющий распоряжения о переводе денег физических лиц;

21 — закреплен за ответственными участниками группы налогоплательщиков (консолидированной);

22 — этот код может использовать каждый участник любой консолидированной группы налогоплательщиков;

23 — используют органы контролирующие уплату страховых взносов;

24 — указывает физическое лицо, переводящее деньги для уплаты всевозможных страховых взносов, платежей в бюджет;

25 — предназначен для банков-гарантов, переводящих деньги в бюджет при осуществлении возврата излишне полученного налога на добавленную стоимость или же для уплаты акцизов при продаже товаров за границу, акцизов по различной алкогольной, спиртосодержащей продукции;

26 — указывают учредители должника — любого унитарного предприятия или же третьи лица, переводящие деньги на погашение задолженности должника по платежам в ходе различных процедур при банкротстве.

По любым вопросам обращайтесь к нашим юристам через данную форму!

В прошлом году, Банк России несколько раз вносил изменения в Положение № 383-П «О правилах осуществления перевода денежных средств». В их числе, новые правила заполнения некоторых реквизитов (полей) платежных поручений, часть из которых начинает действовать с 31 марта 2014 года. Эта статья содержит материалы по данной теме, включая возможность скачать образцы документов.

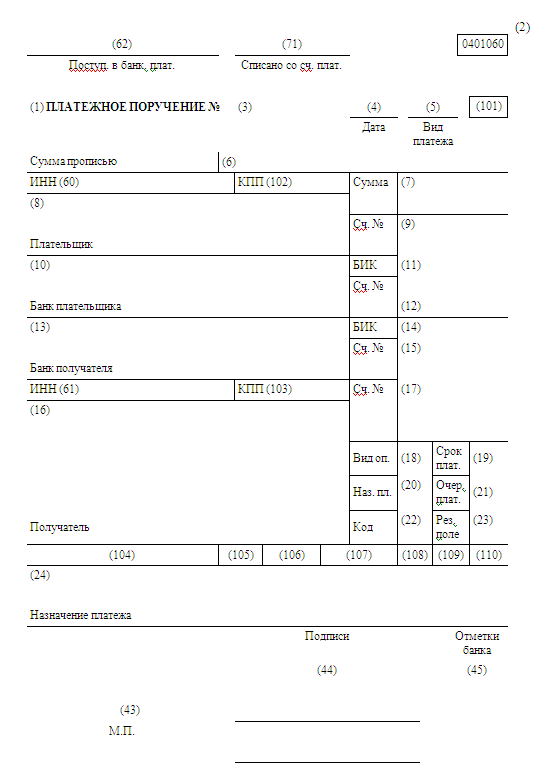

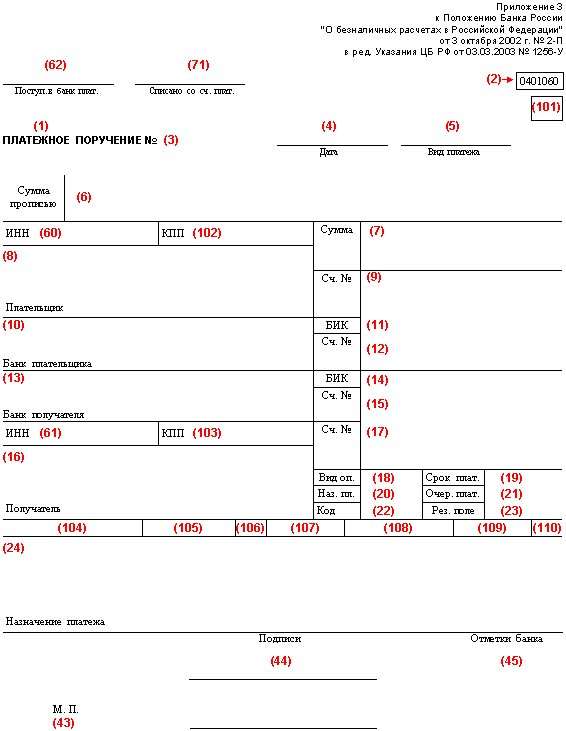

В разговорном языке предприниматели, да и бухгалтеры тоже, называют реквизиты платежного поручения полями. Наверное, так им удобнее, или просто по привычке. Мы не стали строго придерживаться нормативных документов в названии данных элементов. Раз уж вам так нравится, будем писать привычными для бизнеса словами. Начнем с рассмотрения бланка платежного поручения.

Перед вами расположение полей на бланке платежного поручения. В каждом поле красным шрифтом в круглых скобках обозначен номер поля, согласно Положения Банка России. Рядом в квадратных скобках максимальное количество знаков в каждом поле, если этот предел установлен для данного реквизита.

Значения ячеек в платежном поручении - номера реквизитов и число знаков в них

Часто возникают вопросы. Куда ставить УИН и где узнать, какой УИН в 2016 году в платежных поручениях нужно ставить?

УИН в платежных порученияхУИН в платежных поручениях необходимо указывать с 4 февраля 2014 года. Уникальный идентификатор начислений формируется администраторами платежей, т.е. самими бюджетными учреждениями (налоговой инспекцией, ПФР и т.п.) и применяется для однозначного определения каждого платежа в бюджет РФ. УИН необходимо применять при перечисление средств в налоговые, таможенные и других бюджетные органы.

Необходимость применения УИН в платежном поручении было введено в действие приказом Министерства финансов № 107н от 12 ноября 2013 года, который прошел регистрацию 30 декабря 2013 года и был официально опубликован в Российской газете 24 января 2014 года. Через 10 дней после официального опубликования приказ 107 н вступил в силу. Таким образом, с 4 февраля 2014 вступило в силу требование указания УИН в платежных поручениях в поле назначение платежа; с 31 марта 2014 года значение УИН должно указывается в поле 22 (Код) платежного поручения.

УИН в платежных поручениях за 2015 г. является обязательным для перечисления денежных средств в бюджетные организации.

УИН или ИНН в платежном поручении стали обязательнымиНачиная с 28 марта 2016 года для плательщиков – физических лиц, которые не являются индивидуальными предпринимателями, при отсутствии уникального идентификатора начисления (УИН) указание значения идентификационного номера налогоплательщика (ИНН) в платежном поручении стало обязательным.

Соответствующие поправки в правила указания реквизитов в распоряжениях о переводе денежных средств в бюджетную систему Российской Федерации были внесены приказом Минфина России от 23.09.2015 № 148н.

Уин в платежных поручениях за 2016 г (образец)Уникальный идентификатор начислений в расчетном документе указывается в начале реквизита “Назначение платежа”. Перед ним должно присутствовать слово «УИН» и далее без пробелов само значение УИНа. Идентификатор должен состоять из 20 знаков. В сумме само слово «УИН» и его значение, составляют 23 знака: три первых знака заглавными русскими буквами “УИН”, с 4 по 23 значение УИН.

Для того чтобы отделить УИН от остальной информации, размещаемой в поле назначение платежа, после УИНа ставится три знака слеш “///”. Образец указания УИН в платежном поручении, где в поле назначение платежа вписано «УИН188104Н71ПБ212594ZZ1///»

УИН для многих получателей бюджета пока не определен. В таком случае в поле назначение платежа в период до 31 марта 2014, в поле 22 «Код» платежного поручения проставляется нулевое значение, например так "УИН0///".

Где взять УИН для платежного поручения 2016?Искать таблицы или списки УИН бессмысленно. Они в принципе отсутствуют. Как следует непосредственно из названия, код УИН - это "уникальный", то есть, он уникальный для каждого платежа и не может повторяться. УИН присваивается при начислении платежа получателем бюджетных доходов (в частности, налоговой инспекцией, ПФР, ФСС).

Если налоговики или фонды сами направили требование об уплате налогов (взносов) — надо посмотреть, есть ли в данном требовании 20-значный код уникального идентификатора (УИН). Если он есть, то его и надо вписать в поле «Код». Например, УИН98765432109876543210///. Если идентификатора нет — так же как и при добровольном платеже, необходимо поставить ноль.

Если же физические лица перечисляют налоговые платежи при отсутствии уведомления от налогового органа и приложенного к нему заполненного платежного поручения (извещения), то они должны самостоятельно сформировать платежный документ. Платежный документ формируется на сайте ФНС России, при этом индекс документа (УИН) присваивается автоматически.

Читайте также в этом разделе:Аутсорсинг логистики

По статистике причина отсутствия спроса на аутсорсинг логистики не потому, что клиенты отказываются от обслуживания у оператора, а потому что оператор не смог предоставить клиенту необходимый ему (клиенту) уровень обслуживания.

Транспортный аутсорсинг скорой помощи по-русски

В нынешнем году на транспортный аутсорсинг планируется перевести скорую помощь двадцати регионов. Перевод транспорта скорой помощи на аутсорсинг должен осуществляться в рамках проекта Агентства стратегических инициатив (АСИ) "Новая скорая помощь". Среди положительных сторон авторы проекта называют сокращение бюджетных расходов.

ВЭД и Сбербанк

Отечественный рынок сегодня волнует крайне низкая ликвидность, а также ряд других последствий кризиса. Однако одной из важных проблемой для компаний по прежнему остается высокая стоимость кредитных ресурсов. Все эти факторы существенно увеличивают риски торговых операций не только в России, но и за рубежом в особенности.

Школа и аутсорсинг

Федерация родителей французский учеников FCPE предложила провести эксперимент, и на две недели освободить детей от домашнего задания. Видимо, сказалось влияние соседей-британцев, которые совсем недавно выступили с аналогичным предложением и были услышаны.

Пример аутсорсинга в Китае

В 2012 году в ходе проверки безопасности некой неназванной компании, которая является одной из инфраструктурных предприятий Соединенных Штатов, было установлено, что некий ТОР-разработчик нашел прекрасный способ не разрабатывать программное обеспечение своими силами, а заниматься серфингом по Интернету. оставаясь при этом лучшим работником компании: он попросту распределил свою собственную работу на принципе аутсорсинга среди китайских подрядчиков. При этом свое собственное рабочее время отдавал социальным сетям.

Аутсорсинг и МТС

В СМИ появилась информация о том, МТС планирует объявить тендер на аутсорсинг, который предполагает обслуживание сетей связи в ЦФО, а также Восточной Сибири и Дальнего Востока. Расчеты показывают, что это позволит компании сэкономить около 200 млн руб. в год. Передачу на аутсорсинг планируется осуществить в первой половине 2013 года.

Аутсорсинг в мясной отрасли

Известный агрохолдинг «Мираторг» предпримет попытку внедрить популярную у международных агрокомпаний модель ведения бизнеса: выращивание телят для предприятий отдадут на аутсорсинг независимым фермерам.

Быстрая навигация: Каталог статей Иные вопросы Заполняем платежные поручения с учетом новшеств (Абросимова Ю.В.)

Заполняем платежные поручения с учетом новшеств (Абросимова Ю.В.)Дата размещения статьи: 12.04.2016

Как известно, неправильно заполненные платежные поручения могут быть не приняты кредитными организациями к исполнению, в результате чего не будет своевременно исполнена обязанность по уплате налогов и сборов. Следствием этого могут стать претензии со стороны контролирующих органов. Приказом Минфина России N 148н <1> были внесены поправки в Приказ Минфина России N 107н <2>, вступающие в силу 28.03.2016. Данные изменения связаны с порядком заполнения платежных поручений на перечисление денежных средств в бюджетную систему РФ: они конкретизировали требования к заполнению реквизитов. В статье приведен порядок заполнения платежного поручения с учетом нововведений.

<1> Приказ Минфина России от 23.09.2015 N 148н "О внесении изменений в Приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н".

<2> Приказ Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации".

В соответствии с п. 5.1 гл. 5 Положения о правилах осуществления перевода денежных средств, утвержденного Банком России 19.06.2012 N 383-П (далее - Положение), платежное поручение представляет собой поручение банку на перечисление денежных средств по указанным в нем реквизитам. Форма платежного поручения и Порядок ее заполнения предусмотрены названным Положением.

При перечислении налогов, сборов, других обязательных платежей в бюджет и внебюджетные фонды установлены некоторые особенности. В связи с этим Приказом Минфина России N 107н были утверждены:

- Правила указания информации, идентифицирующей плательщика, получателя средств, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему РФ (Приложение 1);

- Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ, администрируемых налоговыми органами (Приложение 2);

- Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами (Приложение 3);

- Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему РФ (за исключением платежей, администрируемых налоговыми и таможенными органами) (Приложение 4);

- Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ (Приложение 5).

Перечисленные Правила устанавливают:

- порядок указания (заполнения) информации в реквизитах "ИНН", "КПП" (для плательщика), "Плательщик", "ИНН", "КПП" (для получателя средств) и "Получатель" при составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ на счета, открытые органам Федерального казначейства в подразделениях Банк России на балансовом счете 40101 "Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы РФ" (Приложение 1);

- порядок указания информации в полях 104 - 109, реквизитах "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ, администрируемых налоговыми органами (Приложение 2);

- порядок указания информации в полях 104 - 109, реквизитах "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату таможенных платежей и иных платежей, администрируемых таможенными органами (Приложение 3);

- порядок указания информации в полях 104 - 109, реквизитах "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату страховых взносов, а также иных платежей (за исключением платежей, администрируемых налоговыми и таможенными органами) в бюджетную систему РФ (Приложение 4).

Далее рассмотрим более подробно заполнение отдельных полей и реквизитов платежного поручения.

Указание в платежном поручении ИНН и КПП. Данные реквизиты заполняются в соответствии с Правилами, установленными в Приложении 1 к Приказу Минфина России N 107н.

Обратите внимание! Согласно внесенным изменениям ИНН при заполнении платежного поручения не может начинаться со значения "00". Кроме того, уточнено, что в платежках организаций ИНН не может превышать 10 знаков, а в поручениях физических лиц - 12 знаков, КПП должен строго состоять из девяти знаков и не может состоять из нулей. При этом первый и второй знаки не могут быть нулевыми. В противном случае банк вправе не принимать платежное поручение.

Указание в платежном поручении КБК (поле 104), кода ОКТМО (поле 105) и УИН (поле 22). Эти реквизиты заполняются согласно Приложениям 2 (для налогоплательщиков) и 4 (для плательщиков страховых взносов) к Приказу Минфина России N 107н.

Обратите внимание! Внесенными поправками уточнено, что количество символов для КБК составляет 20 цифр, для кода ОКТМО - 8 - 11 цифр, для УИН - 20 - 25 цифр. При этом все знаки КБК, кода ОКТМО или УИН не могут одновременно принимать значение "0".

Если организация уплачивает налоги или страховые взносы на основании требования, в платежном поручении обязательно указывается УИН. Данный код берется из документа - требования об уплате налогов или взносов.

В случае если организация самостоятельно на основании налоговых деклараций (расчетов) перечисляет суммы налогов (сборов), в поле 22 платежного поручения вместо УИН приводится нулевое значение ("0").

Код ОКТМО указывается в поле 105 платежного поручения. При уплате налогового платежа на основании налоговой декларации (расчета) данный код необходимо проставлять в соответствии с этой декларацией (расчетом).

Узнать свой код ОКТМО можно с помощью электронного сервиса "Узнай ОКТМО", размещенного на официальном интернет-сайте ФНС.

К сведению. Начиная с 28 марта 2016 г. для плательщиков - физических лиц при отсутствии УИН указание ИНН в распоряжении о переводе денежных средств будет обязательным (Письмо ФНС России от 09.12.2015 N ЗН-4-1/21600@).

Согласно п. 3 Приложения 2 к Приказу Минфина России N 107н распоряжение о переводе денежных средств составляется только по одному КБК. Кроме того, в одном распоряжении о переводе денежных средств по одному КБК может быть заполнено только одно значение основания платежа, указываемое в соответствии с п. 7 данного Приложения.

Правилами п. 4 Приложения 2 предусмотрено, что при составлении распоряжения о переводе денежных средств в уплату налогов, сборов, иных платежей в полях 104 - 109 и реквизите "Код" отражается информация в порядке, установленном п. п. 5 - 12 настоящего Приложения.

Обратите внимание! При невозможности указать конкретное значение показателя в полях 106 - 109 и реквизите "Код" распоряжения о переводе денежных средств ставится ноль ("0").

Будет ли налог считаться уплаченным, если в платежке неверно указан КБК? Минфин в Письме от 29.03.2012 N 03-02-08/31 отметил, что КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, и может быть уточнен в соответствии с п. 7 ст. 45 НК РФ. При ошибке в КБК налог считается уплаченным в бюджет, и уточнение платежа возможно, даже если проставлен КБК другого налога. Если налогоплательщик допустил ошибку в указании КБК, а налоговый орган отказал в уточнении платежа по КБК, который относится к другому налогу, он вправе обжаловать такое решение в вышестоящий налоговый орган и (или) суд (ст. 137, п. 1 ст. 138 НК РФ).

Разъяснения контролеров по данному вопросу представлены также в Письме Минфина России от 17.07.2013 N 03-02-07/2/27977. Судебные решения в пользу налогоплательщиков: Постановления ФАС ВСО от 14.05.2013 N А33-8935/2012, ФАС СЗО от 22.12.2010 N А42-2893/2010, от 27.07.2010 N А56-41798/2009, ФАС МО от 23.01.2013 N А40-12057/12-90-57, от 08.12.2011 N А40-36137/11-140-159, ФАС ЦО от 31.01.2013 N А64-5684/2012, ФАС ЗСО от 30.06.2011 N А67-5567/2010, от 08.10.2009 N А45-8082/2009.

Заполнение реквизита "Статус плательщика" (поле 101). Данное поле заполняется в соответствии с Приложением 5 к Приказу Минфина России N 107н и может, в частности, иметь одно из следующих значений.

Учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве

К сведению. При перечислении страховых взносов на обязательное пенсионное страхование организация по своему усмотрению может указывать либо код "01", либо код "14" (Письмо ПФР от 29.01.2010 N 30-18/871). В Информационном письме от 01.02.2011 ПФР перечислил все существующие коды статусов плательщика без уточнения, какой из них нужно использовать при перечислении взносов на обязательное социальное страхование. Что касается перечисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в платежном поручении необходимо указывать код "08" (Письмо ФСС РФ от 15.01.2010 N 02-13/08-13157).

Заполнение реквизита "Тип платежа" (поле 110). С 01.01.2015 данное поле не заполняется, так как тип платежа сотрудники налогового органа и внебюджетных фондов могут идентифицировать по КБК. Ранее в поле 110 указывался тип платежа, а именно пени, проценты, штрафы или задолженность. Вместе с тем согласно разъяснениям Банка России, приведенным в Письме от 30.12.2014 N 234-Т, в платежных поручениях на уплату платежей в бюджет в поле 110 в любом случае необходимо указывать значение "0", при условии что данное поле имеет значение.

К сведению. Согласно п. 14 Приложения 2 к Приказу Минфина России N 107н наличие в платежном поручении незаполненных реквизитов не допускается.

Заполнение реквизита "Очередность платежа" (поле 21). Согласно п. 1 ст. 855 ГК РФ при наличии на счете денежных средств, сумма которых является достаточной для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом. При этом п. 2 данной статьи установлено, что при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

- в первую очередь - по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь - по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь - по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы РФ, а также по поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

- в четвертую очередь - по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь - по иным платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

К сведению. Если организация самостоятельно перечисляет налоги и страховые взносы в доход бюджетов бюджетной системы РФ, она должна указать в платежных поручениях, представляемых в подразделение банка на бумажном носителе, при наличии на банковском счете необходимого для осуществления указанных платежей остатка денежных средств цифру "5" (Письмо Минфина России от 20.01.2014 N 02-03-11/1603).

Исполнение поручений налоговых органов, не являющихся исполнительными документами, на перечисление пеней и штрафов в бюджет не предусмотрено в первую - четвертую очереди, установленные п. 2 ст. 855 ГК РФ. В связи с этим такие поручения на основании названной нормы исполняются в пятую очередь (Письма Минфина России от 15.12.2014 N 03-02-08/64580, от 19.02.2014 N 03-02-07/1/6932).

Отметим, что отказ в приеме к исполнению банком платежного поручения по причине неверного указания в соответствующем реквизите очередности платежа Положением не предусмотрен. В случае получения такого отказа за разъяснениями о правомерности действий банка следует обратиться в Банк России (Письмо Минфина России от 20.01.2014 N 02-03-11/1603).

Порядок заполнения реквизита "Основание платежа" (поле 106). Данное поле заполняется в соответствии с п. 7 Приложения 2 к Приказу Минфина России N 107н. В нем необходимо отразить одно из следующих значений.

Погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве

К сведению. Если в реквизите "Основание платежа" (поле 106) указано значение "0", при невозможности однозначно идентифицировать платеж налоговые органы самостоятельно относят поступившие денежные средства к одному из перечисленных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

Заполнение реквизита "Налоговый период" (поле 107). Заполнение данного показателя зависит от того, за какой период производится уплата налога или взноса. Согласно п. 8 Приложения 2 к Приказу Минфина России N 107н в этом поле необходимо указать:

- при уплате за месяц: "МС.01.2016", "МС.02.2016". "МС.12.2016";

- при уплате за квартал: "КВ.01.2016", "КВ.02.2016", "КВ.03.2016", "КВ.04.2016";

- при уплате за полугодие: "ПЛ.01.2016", "ПЛ.02.2016";

- при уплате за год: "ГД.00.2016".

Заполнение реквизита "Номер документа" (поле 108). Этот реквизит платежного поручения заполняется в соответствии с п. 9 Приложения 2 к Приказу Минфина России N 107н. В зависимости от значения показателя основания платежа указывается:

- "ТР" - номер требования налогового органа об уплате налога (сбора);

- "РС" - номер решения о рассрочке;

- "ОТ" - номер решения об отсрочке;

- "РТ" - номер решения о реструктуризации;

- "ПБ" - номер дела или материала, рассмотренного арбитражным судом;

- "ПР" - номер решения о приостановлении взыскания;

- "АП" - номер решения о привлечении к ответственности за совершение налогового правонарушения или отказе в привлечении к такой ответственности;

- "АР" - номер исполнительного документа и возбужденного на его основании исполнительного производства;

- "ИН" - номер решения о предоставлении инвестиционного налогового кредита;

- "ТЛ" - номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При указании номера документа знак "N" не ставится.

При уплате текущих платежей или добровольном погашении задолженности в случае отсутствия требования налогового органа об уплате налога (сбора) (показатель основания платежа имеет значение "ТП" или "ЗД") в показателе номера документа указывается ноль ("0").

Обращаем ваше внимание на следующее: если в поле 101 "Статус плательщика" указано значение "19", согласно п. 6 Приложения 4 к Приказу Минфина России N 107н в поле 108 необходимо отразить идентификатор сведений о физическом лице. При этом в качестве такого идентификатора используются:

- страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета ПФР (СНИЛС);

- серия и номер документа, удостоверяющего личность;

- серия и номер водительского удостоверения;

- серия и номер свидетельства о регистрации транспортного средства в органах МВД;

- иные идентификаторы сведений о физическом лице, применяемые в соответствии с законодательством РФ.

При перечислении иных платежей в данном поле приводится значение "0".

Заполнение реквизита "Дата документа" (поле 109). Этот реквизит заполняется согласно п. 10 Приложения 2 к Приказу Минфина России N 107н. Указание значения даты документа зависит от основания платежа:

- "ТП" - дата налоговой декларации (расчета), представленной (представленного) в налоговый орган, а именно дата подписания декларации (расчета) налогоплательщиком (уполномоченным им лицом);

- "ТР" - дата требования налогового органа об уплате налога (сбора);

- "РС" - дата решения о рассрочке;

- "ОТ" - дата решения об отсрочке;

- "РТ" - дата решения о реструктуризации;

- "ПБ" - дата принятия арбитражным судом решения о введении процедуры банкротства;

- "ПР" - дата решения о приостановлении взыскания;

- "АП" - дата решения о привлечении к ответственности за совершение налогового правонарушения или отказе в привлечении к такой ответственности;

- "АР" - дата исполнительного документа и возбужденного на его основании исполнительного производства;

- "ИН" - дата решения о предоставлении инвестиционного налогового кредита;

- "ТЛ" - дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При перечислении иных платежей в данном поле ставится ноль ("0").

Заполнение реквизита "Назначение платежа" (поле 24). Согласно п. 13 Приложения 2 к Приказу Минфина России N 107н в данном поле нужно указать дополнительную информацию, которая необходима для идентификации назначения платежа:

1) органы Федерального казначейства по поручению территориальных органов ФССП при составлении распоряжений о переводе денежных средств в бюджетную систему РФ при погашении задолженности плательщика налогов, сборов и иных платежей в бюджетную систему РФ за счет денежных средств, взысканных с него в ходе проведения исполнительных действий, в этом поле отражают:

- наименование плательщика - юридического лица;

- фамилию, имя, отчество (при наличии) индивидуального предпринимателя, а в скобках - "ИП";

- фамилию, имя, отчество (при наличии) нотариуса, занимающегося частной практикой, а в скобках - "нотариус";

- фамилию, имя, отчество (при наличии) адвоката, учредившего адвокатский кабинет, а в скобках - "адвокат";

- фамилию, имя, отчество (при наличии) главы крестьянского (фермерского) хозяйства, а в скобках - "КФХ";

- фамилию, имя, отчество (при наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) иного физического лица, обязанного уплачивать налог, сбор, иные платежи в бюджетную систему РФ.

Кроме того, указывается, что данный платеж исполняется принудительно, а также проставляются дата принятия судебного решения и номер исполнительного листа;

2) организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ по каждому платежу физического лица в данном поле указывают информацию о физическом лице: фамилию, имя, отчество (при наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица, а также иные сведения о плательщике, установленные законодательством РФ;

3) организации при составлении распоряжений о переводе денежных средств в бюджетную систему РФ, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по налогам, сборам и иным платежам в бюджетную систему РФ, на основании исполнительного документа, направленного в организацию в установленном порядке, в данном поле приводят информацию о должнике - физическом лице:

- фамилию, имя, отчество (при наличии);

- при отсутствии у должника ИНН - адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства);

- дату принятия судебного решения и номер исполнительного листа;

- иную информацию о плательщике, предусмотренную законодательством РФ.

В заключение отметим, что на основании пп. 4 п. 4 ст. 45 НК РФ и п. 4 ч. 6 ст. 18 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" неверно указанные реквизиты в платежном поручении могут привести к тому, что налог или взнос будет считаться неуплаченным. Следовательно, контролирующие органы будут иметь право начислить пени и штрафы за неперечисление налогов и взносов (ст. ст. 75, 122, 123 НК РФ, ст. ст. 25, 47 Федерального закона N 212-ФЗ).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

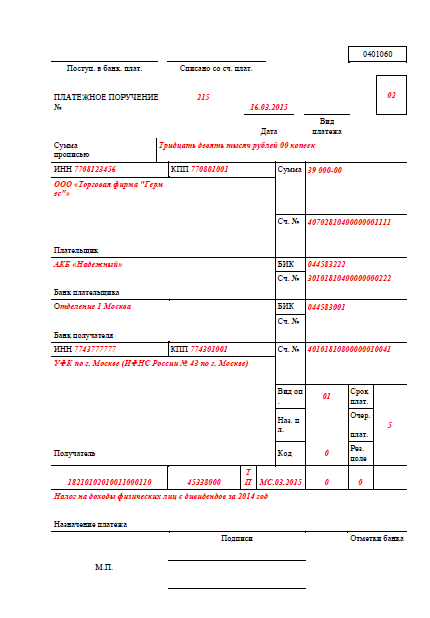

Платежное поручение — это распоряжение плательщика обслуживающему его банку, оформленное расчетным документом, перевести денежную сумму на счет получателя средств. Утверждено положением ЦБ РФ от 3.10.2002 года № 2-П.

Скачать бланк платежного поручения 2016 года

Хотите забыть о проблемах с оформлением бухгалтерских документов раз и навсегда? Интернет-сервис МойСклад специально для вас разработал систему автоматического заполнения и печати бланка платежного поручения и других необходимых документов. Для работы с ним вам потребуется только компьютер с принтером и доступ в интернет. И вы сможете оформлять и печатать документы в любое время суток и из любого места, где бы вы ни находились.

Заполнить и напечатать

(бесплатно)

Код ОКТМО, код УИН и другие изменения в платежном поручении в 2014-2015 году

С 2014 года вступил в силу приказ 107 Н Минфина России от 12.11.2013 «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Согласно этому приказу с 1 января введены новые правила заполнения платежного поручения на уплату налогов и страховых взносов. Изменения бланка платежного поручения в 2014 году коснулись следующих пунктов:

Общероссийского классификатора территорий муниципальных образований (ОКТМО) теперь ставится в поле 105 вместо кода ОКАТО. Совпадать в новых и старых кодах будут первые две цифры, а все остальные поменяются. Коды ОКТМО состоят из 11 знаков, таблицы соответствия кодов ОКАТО кодам ОКТМО вы можете также найти на нашем сайте .

Уникальный идентификатор начислений (УИН) с 2014 г. должен указываться при проведении платежей в бюджет.

Сейчас (до 31 марта) в платежных поручениях по взносам, налогам и сборам юрлица заполняют УИН в реквизите «Назначение платежа» (поле 24). Но поскольку номер идентификатора сейчас взять неоткуда, то пишут «УИН0///». Банки принимают такие платежки без проблем.

С 31 марта 2014 года правила меняются. УИН теперь указывается в поле 22 «Код» платежного поручения.

Когда организация сама рассчитывает и перечисляет взносы или налоги, УИН в платежном поручении ставить не надо. В этом случае код бюджетной классификации является идентификатором начислений, а в качестве идентификаторов плательщика выступают ИНН и КПП, поэтому в поле «Код» платежного поручения указывается «0».

В ситуациях, когда фонд или налоговая направляет организации требование об уплате взносов, сборов или налогов, в извещении уже присутствует УИН (20-значный код). Вот его и необходимо обозначить налогоплательщику в платежке на погашение задолженности по предъявленному требованию.

В связи с частыми ошибками при заполнении поля 110, Минфин ввел новую систему типов платежей. Теперь три типа платежей:

Соответственно оплата штрафов, налога, сборов, взносов, а также других платежей обозначается цифрой 0.

При уплате налогов и взносов теперь надо указывать очередность «5», а не «3», как в прошлом году.

Оформление и заполнение платежного поручения за несколько минутНа оформление необходимого документа вам понадобится совсем немного времени. Для автоматического заполнения платежного поручения через МойСклад не требуется даже начальных знаний бухгалтерии. Каждый ваш шаг в работе с программой по созданию документов сопровождается подсказками. Опробуйте новое решение, которое выполнит всю работу быстро и безошибочно.

C онлайн-сервисом вы сможете создавать необходимые документы с учетом всех правил, без помарок и ошибок. Просто воспользуйтесь программой и оцените простоту оформления бланков, а также иные преимущества ее работы.

ПРАВИЛА УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ПЛАТЕЖ,

В РАСПОРЯЖЕНИЯХ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ

НАЛОГОВ, СБОРОВ И ИНЫХ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ

РОССИЙСКОЙ ФЕДЕРАЦИИ, АДМИНИСТРИРУЕМЫХ НАЛОГОВЫМИ ОРГАНАМИ

1. Настоящие Правила устанавливают порядок указания информации в реквизитах "104" - "110", "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ, администрируемых налоговыми органами (далее - налоги, сборы и иные платежи).

2. Настоящие Правила распространяются на:

налогоплательщиков и плательщиков сборов, налоговых агентов, налоговые органы;

территориальные органы Федерального казначейства (далее - органы Федерального казначейства) при составлении распоряжений о переводе денежных средств на счет органа Федерального казначейства с иных счетов, открытых органам Федерального казначейства в том числе:

- при переводе ими на счет органа Федерального казначейства денежных средств по поручению участников бюджетного процесса, юридических лиц (их обособленных подразделений), не являющихся в соответствии с бюджетным законодательством РФ получателями бюджетных средств (далее - неучастники бюджетного процесса), которым в соответствии с законодательством РФ открыты в установленном порядке лицевые счета в органах Федерального казначейства;

- при составлении распоряжений о переводе денежных средств по поручению территориальных органов Федеральной службы судебных приставов в бюджетную систему РФ при погашении задолженности плательщика налогов, сборов и иных платежей за счет денежных средств, взысканных с него в ходе проведения исполнительных действий;

финансовые органы субъектов РФ и финансовые органы муниципальных образований (далее - финансовые органы) при составлении распоряжений о переводе денежных средств со счетов финансовых органов на счет органа Федерального казначейства по поручению участников бюджетного процесса и неучастников бюджетного процесса, которым в соответствии с законодательством РФ открыты в установленном порядке лицевые счета в финансовом органе;

кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей, принятых от плательщиков - физических лиц;

организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей, принятых от плательщиков - физических лиц;

организации и их филиалы (далее - организации) при составлении распоряжений о переводе денежных средств в бюджетную систему РФ, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по налогам, сборам и иным платежам на основании исполнительного документа, направленного в организацию в установленном порядке.

3. Распоряжение о переводе денежных средств составляется только по одному коду КБК.

В одном распоряжении о переводе денежных средств по одному коду бюджетной классификации РФ может быть заполнено только одно значение основания платежа и типа платежа, указываемых в соответствии с пунктами 7 и 11 настоящих Правил соответственно.

4. При составлении распоряжения о переводе денежных средств в уплату налогов, сборов, иных платежей в реквизитах "104" - "110" и "Код" указывается информация в порядке, установленном, соответственно, пунктами 5 - 12 настоящих Правил.

При невозможности указать конкретное значение показателя в реквизитах "106" - "110" и "Код" распоряжения о переводе денежных средств указывается ноль "0".

Примечание. УИН в реквизите КОД платежки, поле 22

Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

Кредитные организации (филиалы кредитных организаций), организации федеральной почтовой связи при составлении платежного поручения на общую сумму с реестром на перевод денежных средств в уплату налогов, сборов и иных платежей, принятых от плательщиков - физических лиц, в реквизитах "104" и "105" платежного поручения на общую сумму с реестром указывают соответствующие значения, а в реквизитах "106" - "110" и "Код" платежного поручения на общую сумму с реестром указывают ноль ("0").

Информация об уникальном идентификаторе начисления, а также информация, указанная в реквизитах "106" - "110" распоряжения плательщика - физического лица о переводе денежных средств в бюджетную систему РФ, указывается в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром, в соответствии с Положением Банка России № 384-П .

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему РФ, в реквизитах "104", "105" и "107" распоряжения о переводе денежных средств указывают соответствующие значения из распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю, а в реквизитах "106", "110" и "Код" распоряжения о переводе денежных средств указывают ноль ("0").

Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П .

5. В реквизите " 104 " распоряжения о переводе денежных средств указывается значение КБК.

6. В реквизите " 105 " распоряжения о переводе денежных средств указывается значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (далее - ОКТМО). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора и иного платежа. При уплате налогового платежа на основании налоговой декларации (расчета) в реквизите "105" указывается код ОКТМО в соответствии с налоговой декларацией (расчетом).

ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107н

7. В реквизите " 106 " распоряжения о переводе денежных средств указывается значение основания платежа, который имеет 2 знака и может принимать следующие значения:

"ТП" - платежи текущего года;

"ЗД" - добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

"БФ" - текущий платеж физического лица - клиента банка (владельца счета), уплачиваемый со своего банковского счета;

"ТР" - погашение задолженности по требованию налогового органа об уплате налогов (сборов);

"РС" - погашение рассроченной задолженности;

"ОТ" - погашение отсроченной задолженности;

"РТ" - погашение реструктурируемой задолженности;

"ПБ" - погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

"ПР" - погашение задолженности, приостановленной к взысканию;

"АП" - погашение задолженности по акту проверки;

"АР" - погашение задолженности но исполнительному документу;

"ИН" - погашение инвестиционного налогового кредита;

"ТЛ" - погашение учредителем (участником) должника, собственником имущества должника - унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

"ЗТ" - погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

В случае указания в реквизите "106" распоряжения о переводе денежных средств значения ноль ("0") налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

8. В реквизите " 107 " распоряжения о переводе денежных средств указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой (".").

Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

"МС" - месячные платежи;

"КВ" - квартальные платежи;

"ПЛ" - полугодовые платежи;

"ГД" - годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляется точка (".").

В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями ("0"). Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения показателя налогового периода:

"МС.02.2013"; "КВ.01.2013"; "ПЛ.02.2013"; "ГД.00.2013"; "04.09.2013".

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

При погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита в показателе налогового периода в формате "день.месяц.год" указывается конкретная дата, например: "05.09.2013", которая взаимосвязана с показателем основания платежа (пункт 7 настоящих Правил) и может обозначать, если показатель основания платежа имеет значение:

"ТР" - срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

"РС" - дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

"ОТ" - дата завершения отсрочки;

"РТ" - дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

"ПБ" - дата завершения процедуры, применяемой в деле о банкротстве;

"ПР" - дата завершения приостановления взыскания;

"ИН" - дата уплаты части инвестиционного налогового кредита.

В случае осуществления платежа с целью погашения задолженности по акту проведенной проверки ("АП") или исполнительному документу ("АР") в показателе налогового периода указывается ноль ("0"),

В случае досрочной уплаты плательщиком налогового платежа в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

9. В реквизите " 108 " распоряжения о переводе денежных средств указывается номер документа, который является основанием платежа и может принимать следующий вид:

"ТР" - номер требования налогового органа об уплате налога (сбора);

"РС" - номер решения о рассрочке;

"ОТ" - номер решения об отсрочке;

"РТ" - номер решения о реструктуризации;

"ПБ" - номер дела или материала, рассмотренного арбитражным судом;

"ПР" - номер решения о приостановлении взыскания;

"АП" - номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

"АР" - номер исполнительного документа и возбужденного на основании его исполнительного производства;

"ИН" - номер решения о предоставлении инвестиционного налогового кредита;

"ТЛ" - номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При указании номера соответствующего документа знак "№" не проставляется.

При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налога (сбора) (показатель основания платежа имеет значение "ТП" или "ЗД") в показателе номера документа указывается ноль ("0").

При составлении распоряжения о переводе денежных средств в уплату налоговых платежей плательщика - физического лица - клиента банка (владельца счета) на основании налоговой декларации (расчета) в реквизите "108" указывается ноль ("0").

При составлении кредитной организацией (филиалом кредитной организации) распоряжения о переводе денежных средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему РФ, в реквизите "108" распоряжения о переводе денежных средств указывается номер распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

10. В реквизите " 109 " распоряжения о переводе денежных средств указывается значение даты документа основания платежа, которое состоит из 10 знаков: первые два знака обозначают календарный день (могут принимать значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных знаков проставляется точка (".").

При этом для платежей текущего года (значение показателя основания платежа равно "ТП") в показателе даты документа указывается дата налоговой декларации (расчета), представленной в налоговый орган, а именно дата подписания декларации (расчета) налогоплательщиком (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым (отчетным) периодам при отсутствии требования налогового органа об уплате налога (сбора) (значение показателя основания платежа равно "ЗД") в показателе даты документа указывается ноль ("0").

Для платежей, по которым уплата производится в соответствии с требованием налогового органа об уплате налога (сбора) (значение показателя основания платежа равно "ТР"), в показателе даты документа указывается дата требования.

При погашении отсроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налога (сбора) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается, если показатель основания платежа имеет значение:

"ТР" - дата требования налогового органа об уплате налога (сбора);

"РС" - дата решения о рассрочке;

"ОТ" - дата решения об отсрочке;

"РТ" - дата решения о реструктуризации;

"ПБ" - дата принятия арбитражным судом решения о введении процедуры банкротства;

"ПР" - дата решения о приостановлении взыскания;

"АП" - дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

"АР" - дата исполнительного документа и возбужденного на его основании исполнительного производства;

"ИН" - дата решения о предоставлении инвестиционного налогового кредита;

"ТЛ" - дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При составлении плательщиком - физическим лицом - клиентом банка (владельцем счета) распоряжения о переводе денежных средств в уплату налоговых платежей на основании налоговой декларации (расчета) в реквизите "109" указывается дата представления налоговой декларации (расчета) в налоговый орган либо при отправке налоговой декларации по почте - дата отправки почтового отправления.

При составлении кредитной организацией (филиалом кредитной организации) распоряжения о переводе денежных средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему РФ, в реквизите "109" распоряжения о переводе денежных средств указывается дата распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа)11. В реквизите " 110 " распоряжения о переводе денежных средств до 2015 г. указывался показатель типа платежа, который имеет два знака и может принимать следующие значения: "ПЕ" - уплата пени; "ПЦ" - уплата процентов.

При уплате налога (сбора), в том числе авансового платежа, взноса, налоговых санкций, установленных Налоговым кодексом РФ, административных и иных штрафов, а также иных платежей, администрируемых налоговыми органами, в реквизите "110" указывается значение "0".

С 1 января 2015 года изменились Правила заполнения платежных поручений (утв. приказом Минфина России от 12 ноября 2013 г. № 107н). Больше нет необходимости проставлять в платежках по налогам и взносам специальные коды в поле 110. Новый порядок требуется применять и в том случае, если компания перечисляет налоги и взносы за 2014 год.

С января 2015 года это поле в платежках по налогам и взносам надо всегда оставлять пустым. Но если по привычке поставить там значения ПЕ, ПЦ или 0 или вместо пустоты сделать прочерк, то платежное поручение тоже примут. Так нам сообщили опрошенные специалисты банков.

12. В реквизите " Код " распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН .

Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П .

Примечание. УИН в реквизите КОД платежки, поле 22

Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

13. В реквизите " Назначение платежа " распоряжения о переводе денежных средств после информации, установленной Положением Банка России № 383-П, указывается дополнительная информация, необходимая для идентификации назначения платежа:

1) органы Федерального казначейства по поручению территориальных органов Федеральной службы судебных приставов при составлении распоряжений о переводе денежных средств в бюджетную систему РФ при погашении задолженности плательщика налогов, сборов и иных платежей в бюджетную систему РФ, за счет денежных средств, взысканных с него в ходе проведения исполнительных действий, в реквизите "Назначение платежа" указывают наименование плательщика - юридического лица; фамилию, имя, отчество (при его наличии) индивидуального предпринимателя и в скобках - "ИП"; фамилию, имя, отчество (при его наличии) нотариуса, занимающегося частной практикой, и в скобках - "нотариус"; фамилию, имя, отчество (при его наличии) адвоката, учредившего адвокатский кабинет, и в скобках - "адвокат"; фамилию, имя, отчество (при его наличии) главы крестьянского (фермерского) хозяйства и в скобках - "КФХ"; или фамилию, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) иного физического лица, чья обязанность по уплате налога, сбора, иных платежей в бюджетную систему РФ принудительно исполняется, дату принятия судебного решения и номер исполнительного листа;

2) организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ по каждому платежу физического лица в реквизите "Назначение платежа" указывают информацию о физическом лице: фамилию, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица и иную информацию о плательщике, установленную законодательством РФ;

3) организации при составлении распоряжений о переводе денежных средств в бюджетную систему РФ, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по налогам, сборам и иным платежам в бюджетную систему РФ, на основании исполнительного документа, направленного в организацию в установленном порядке, в реквизите "Назначение платежа" указывают информацию о должнике - физическом лице: фамилию, имя, отчество (при его наличии), при отсутствии у должника ИНН указывают адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства); дату принятия судебного решения и номер исполнительного листа; иную информацию о плательщике, установленную законодательством РФ.

14. Наличие в распоряжении незаполненных реквизитов не допускается.