Рейтинг: 4.6/5.0 (1350 проголосовавших)

Рейтинг: 4.6/5.0 (1350 проголосовавших)Категория: Бланки/Образцы

Мною (нами), аудитором (аудиторами)______________________________________________________________________

(фамилия, имя, отчество аудиторов)

аудиторской организации ___________________________________________________

(наименование аудиторской организации и ее реквизиты)

произведена проверка финансовой отчетности хозяйствующего субъекта

___________________________________________________

(наименование хозяйствующего субъекта)

за период с 1 января по 31 декабря 20___ года.

Ответственность за подготовку и достоверность финансовой отчетности, подлежащей аудиторской проверке, несет руководство хозяйствующего субъекта. Аудиторская организация несет ответственность за свое заключение по данной финансовой отчетности.

Мы провели аудиторскую проверку в соответствии с НСАД. Эти стандарты обязывают, чтобы мы обеспечили пользователей достаточной уверенностью в том, что финансовая отчетность не содержит существенных искажений. Аудиторская проверка заключается в оценке достоверности и соответствия финансовой отчетности и иной финансовой информации законодательству, а также фактическому состоянию финансово-хозяйственной деятельности. Мы считаем, что проведенная нами аудиторская проверка предоставляет достаточные основания для выражения мнения.

По нашему мнению, финансовая отчетность хозяйствующего субъекта

____________________________________________________

(наименование хозяйствующего субъекта)

достоверно отражает его финансовое положение, и совершенные данным хозяйствующим субъектом финансовые и хозяйственные операции соответствуют требованиям законодательства Республики Узбекистан.

Руководитель аудиторской организации __________________

(подпись)

Аудитор (аудиторы) ____________________

(подпись)

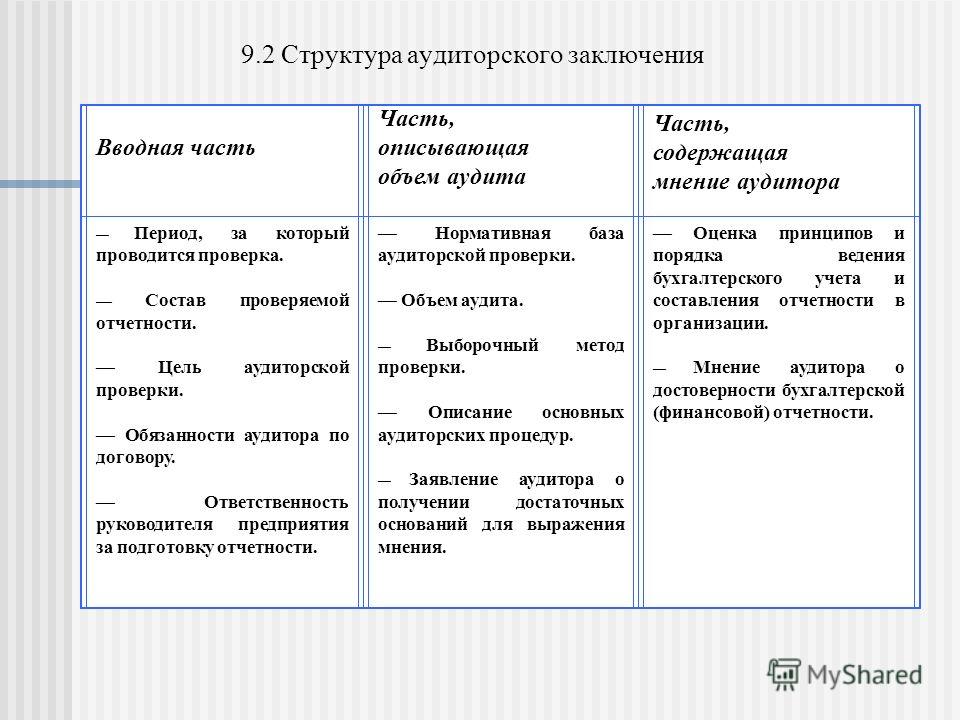

Аудиторское заключение - официальный документ, предназначенный для пользователей финансовой отчетности аудируемых организаций, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности финансовой отчетности аудируемой организации.

Порядок составления и содержание аудиторского заключения регламентируются федеральным законом N 307-ФЗ от 30 декабря 2008 года.

Аудиторское заключение должно содержать в себе следующие разделы:

Требования к форме, содержанию, порядку подписания и представления аудиторского заключения устанавливаются федеральными стандартами аудиторской деятельности. Аудиторское заключение представляется аудиторской организацией, индивидуальным аудитором только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг.

Заведомо ложное аудиторское заключение - аудиторское заключение, составленное без проведения аудита или составленное по результатам аудита, но явно противоречащее содержанию документов, представленных аудиторской организации, индивидуальному аудитору и рассмотренных в ходе аудита. Заведомо ложным аудиторское заключение признается по решению суда.

Цели получения аудиторского заключения:

Встречаются так же и иные цели получения аудиторского заключения, но это скорее частные случаи.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

СОВЕТ ПО АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

ПРИМЕРНЫХ ФОРМ АУДИТОРСКИХ ЗАКЛЮЧЕНИЙ

О БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

Настоящий Сборник содержит примерные формы аудиторского заключения о бухгалтерской (финансовой) отчетности организации, разработанные в соответствии с Федеральным законом «Об аудиторской деятельности» и стандартами аудиторской деятельности. Данные примерные формы одобрены Советом по аудиторской деятельности 24 марта 2015 г. (протокол № 16, раздел ІX).

Примерные формы аудиторского заключения предназначены для использования при проведении аудита бухгалтерской (финансовой) отчетности и оказании других услуг по аудиту информации в соответствии со стандартами аудиторской деятельности. Примерные формы аудиторского заключения могут быть использованы аудиторскими организациями, индивидуальными аудиторами с учетом конкретных условий аудиторских заданий, особенностей аудируемого лица и состояния законодательства Российской Федерации.

1. ПРИМЕРНЫЕ ФОРМЫ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ 4

С ВЫРАЖЕНИЕМ НЕМОДИФИЦИРОВАННОГО МНЕНИЯ 4

2. ПРИМЕРНЫЕ ФОРМЫ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ ДЛЯ СЛУЧАЕВ, КОГДА НА АУДИТОРА ВОЗЛАГАЕТСЯ ВЫПОЛНЕНИЕ ДОПОЛНИТЕЛЬНОЙ РАБОТЫ 12

«_____» _____________ 2015 года 31

3. ПРИМЕРНЫЕ ФОРМЫ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ 32

С ВЫРАЖЕНИЕМ МОДИФИЦИРОВАННОГО МНЕНИЯ 32

4. ПРИМЕРНЫЕ ФОРМЫ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ, СОДЕРЖАЩЕГО ПРИВЛЕКАЮЩУЮ ВНИМАНИЕ ЧАСТЬ 46

1. ПРИМЕРНЫЕ ФОРМЫ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ С ВЫРАЖЕНИЕМ НЕМОДИФИЦИРОВАННОГО МНЕНИЯ1.1. Примерная форма

о годовой бухгалтерской отчетности, составленной в соответствии

с российскими правилами составления бухгалтерской отчетности

[Аудиторское заключение составлено аудиторской организацией при следующих обстоятельствах:

аудит проводился в отношении полного комплекта годовой бухгалтерской отчетности, состав которой установлен Федеральнымзаконом«О бухгалтерском учете»;

годовая бухгалтерская отчетность составлена руководством аудируемого лица в соответствии с российскими правилами составления бухгалтерской отчетности;

условия аудиторского задания в части ответственности руководства аудируемого лица за годовую бухгалтерскую отчетность соответствуют требованиям российских правил составления годовой бухгалтерской отчетности;

помимо аудита годовой бухгалтерской отчетности нормативные правовые акты не предусматривают обязанность аудитора провести дополнительные процедуры в отношении этой отчетности.]1

о годовой бухгалтерской отчетности

акционерного общества «YYY»

Акционерам акционерного общества «YYY»

акционерное общество «YYY»,

115621, Москва, улица Профсоюзная, дом 220.

акционерное общество «ZZZ»,

111421, Москва, улица Королева, дом 101,

член саморегулируемой организации аудиторов «ААА»,

Мы провели аудит прилагаемой годовой бухгалтерской отчетности акционерного общества «YYY», состоящей из бухгалтерского баланса по состоянию на 31 декабря 2014 года, отчета о финансовых результатах, приложений к бухгалтерскому балансу и отчету о финансовых результатах, в том числе отчета об изменениях капитала и отчета о движении денежных средств за 2014 год, пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Ответственность аудируемого лица

за годовую бухгалтерскую отчетность

Руководство аудируемого лица несет ответственность за составление и достоверность указанной годовой бухгалтерской отчетности в соответствии с российскими правилами составления бухгалтерской отчетности и за систему внутреннего контроля, необходимую для составления годовой бухгалтерской отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

Наша ответственность заключается в выражении мнения о достоверности годовой бухгалтерской отчетности на основе проведенного нами аудита. Мы проводили аудит в соответствии с федеральными стандартами аудиторской деятельности. Данные стандарты требуют соблюдения применимых этических норм, а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что годовая бухгалтерская отчетность не содержит существенных искажений.

Аудит включал проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в годовой бухгалтерской отчетности и раскрытие в ней информации. Выбор аудиторских процедур является предметом нашего суждения, которое основывается на оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок. В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление и достоверность годовой бухгалтерской отчетности, с целью выбора соответствующих аудиторских процедур, но не с целью выражения мнения об эффективности системы внутреннего контроля.

Аудит также включал оценку надлежащего характера применяемой учетной политики и обоснованности оценочных показателей, полученных руководством аудируемого лица, а также оценку представления годовой бухгалтерской отчетности в целом.

Мы полагаем, что полученные в ходе аудита аудиторские доказательства дают достаточные основания для выражения мнения о достоверности годовой бухгалтерской отчетности.

По нашему мнению, годовая бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение акционерного общества «YYY» по состоянию на 31 декабря 2014 года, финансовые результаты его деятельности и движение денежных средств за 2014 год в соответствии с российскими правилами составления бухгалтерской отчетности.

Руководитель, аудиторская [подпись] Инициалы, фамилия

«_____» _____________ 2015 года

1.2. Примерная форма

о годовой консолидированной финансовой отчетности

[Аудиторское заключение составлено аудиторской организацией при следующих обстоятельствах:

аудируемым лицом является головная организация группы, указанной в части 2 статьи 1 Федерального закона «О консолидированной финансовой отчетности»;

аудит проводился в отношении полного комплекта годовой консолидированной финансовой отчетности, составленной руководством аудируемого лица в соответствии с Международными стандартами финансовой отчетности;

условия аудиторского задания в части ответственности руководства аудируемого лица за годовую консолидированную финансовую отчетность соответствуют требованиям Международных стандартов финансовой отчетности;

помимо аудита годовой консолидированной финансовой отчетности нормативные правовые акты не предусматривают обязанность аудитора провести дополнительные процедуры в отношении этой отчетности.]

о годовой консолидированной финансовой отчетности

акционерного общества «YYY» за 2014 год

Акционерам акционерного общества «YYY»

акционерное общество «YYY»,

115621, Москва, улица Профсоюзная, дом 220.

акционерное общество «ZZZ»,

111421, Москва, улица Королева, дом 101,

член саморегулируемой организации аудиторов «ААА»,

Мы провели аудит годовой консолидированной финансовой отчетности акционерного общества «YYY», состоящей из консолидированного отчета о финансовом положении по состоянию на 31 декабря 2014 года и консолидированных отчетов о прибыли или убытке и прочем совокупном доходе, изменениях в капитале и движении денежных средств за 2014 год, а также примечаний, состоящих из краткого обзора основных положений учетной политики и прочей пояснительной информации.

Ответственность аудируемого лица

за годовую консолидированную финансовую отчетность

Руководство аудируемого лица несет ответственность за составление и достоверность указанной годовой консолидированной финансовой отчетности в соответствии с Международными стандартами финансовой отчетности и за систему внутреннего контроля, необходимую для составления годовой консолидированной финансовой отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

Наша ответственность заключается в выражении мнения о достоверности годовой консолидированной финансовой отчетности на основе проведенного нами аудита. Мы проводили аудит в соответствии с федеральными стандартами аудиторской деятельности. Данные стандарты требуют соблюдения применимых этических норм, а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что годовая консолидированная финансовая отчетность не содержит существенных искажений.

Аудит включал проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в годовой консолидированной финансовой отчетности и раскрытие в ней информации. Выбор аудиторских процедур является предметом нашего суждения, которое основывается на оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок. В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление и достоверность годовой консолидированной финансовой отчетности, с целью выбора соответствующих аудиторских процедур, но не с целью выражения мнения об эффективности системы внутреннего контроля.

Аудит также включал оценку надлежащего характера применяемой учетной политики и обоснованности оценочных показателей, полученных руководством аудируемого лица, а также оценку представления годовой консолидированной финансовой отчетности в целом.

Мы полагаем, что полученные в ходе аудита аудиторские доказательства дают достаточные основания для выражения мнения о достоверности годовой консолидированной финансовой отчетности.

По нашему мнению, годовая консолидированная финансовая отчетность отражает достоверно во всех существенных отношениях финансовое положение акционерного общества «YYY» по состоянию на 31 декабря 2014 года, финансовые результаты деятельности и движение денежных средств за 2014 год в соответствии с Международными стандартами финансовой отчетности.

Руководитель, аудиторская [подпись] Инициалы, фамилия

«_____» _____________ 2015 года

Похожие работы: М. А. Поникарова (ооо «Аудиторская служба «стек»), > Л. Ю. Радченко (Банк России), > А. С. внутренних аудиторов и контролеров»), > М. Н. Семенов (ооо «Аудиторская служба «стек»), >Российской Федерации к примернымформамаудиторскихзаключений о бухгалтерской (финансовой) отчетности и подготовить окончательную редакцию Сборника примерныхформаудиторскихзаключений о бухгалтерской.

model audit report примернаяформааудиторскогозаключения ; формааудиторского отчета; образец аудиторского отчета; образец аудиторскогозаключения ; типовой аудиторский отчет model.

. обеспечивает общественные интересы в ходе осуществления аудиторской деятельности,также Сборник примерныхформаудиторскогозаключения о бухгалтерской (финансовой) отчетности организаций. Аудиторским организациям рекомендовано. продолжить работу над комплектом примерныхформаудиторскихзаключений. Росфиннадзор представил Совету.

(хозяйственных) операций законодательству. Формааудиторскогозаключения устанавливается Министерством финансов Республики Беларусь. государственных и корпоративных ценных бумаг составляет примерно 0,9. 1. Значительное превышение этого соотношения.

Деятельность коммерческих предприятий, государственных учреждений всегда проверяется контролирующими органами. Аудиторское заключение составляется по итогам ревизий. Документ имеет стандартную форму и прост в исполнении, если имеется готовый образец под рукой. На данной странице ресурса пользователь бесплатно может скачать шаблон аудиторского заключения и применить его в практике. Простейший формат позволит легко отредактировать текст и внести в него собственные значения ревизии.

Результаты проверок могут оказаться абсолютно разными. Положительные отзывы радуют, а вот отрицательные не всегда адекватно воспринимаются. Выявленные нарушения подлежат устранению. Иногда выводы аудиторов неоднозначны, и имеют двоякое понимание. Положительный исход, часто, сопровождается рекомендациями и отдельными поручениями на выполнение конкретных действий. В таком случае аудиторское заключение будет содержать дополнительное предложение или абзацы.

Обязательные пункты аудиторского заключенияДругие новости по теме:

Арабян К.К.(МЭСИ, г. Москва, РФ)

Арабян Э.К. (ООО «Финаудитсервис», г. Москва, РФ)

The Federation des Experts Comptables Europeens and its Auditing Working Party have published the results of a survey on auditor’s reports in Europe. This publication summarises an in-depth study comparing the structure and detailed content of the national Auditors’ reports across Europe to the International Auditing Standards ISA 700.The results of this study confirm that the EU professional accounting organisations have now, in all material respects, incorporated the international standard on auditing on auditor’s report – ISA 700 – in their respective national standards. This may be ascribed to the efforts by the national professional reporting obligations for the audit of financial statements at an international level.

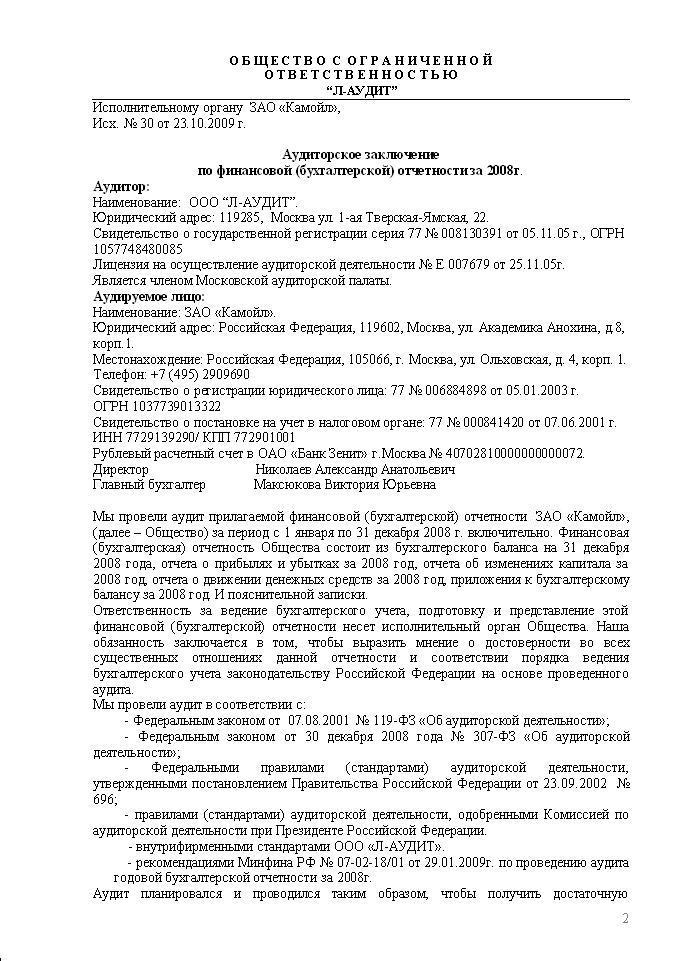

Аудиторское заключение - официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, в котором выражено в установленной форме мнение аудиторской организации (аудитора) о достоверности финансовой (бухгалтерской) отчетности аудируемого лица.

Аудиторское заключение составляется в соответствии с федеральным стандартом аудиторской деятельности № 6 «АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ», которое устанавливает общие требования к форме, содержанию и порядку представления этого документа.

Аудиторское заключение предоставляется:

· Во всех случаях проведения обязательного аудита;

· В случаях проведения инициативного аудита по соглашению сторон;

Виды аудиторского заключения представлены на рис.1

Рисунок 1 - Виды аудиторского заключения

Безоговорочно-положительное аудиторское заключение

Безоговорочно-положительное заключение может быть представлено в том случае, когда аудитор приходит к выводу, что финансовая (бухгалтерская) отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица, а принципы и методы ведения бухгалтерского учета соответствуют требованиям, установленным законодательством Российской Федерации. Если аудитор не может подтвердить достоверность финансовой (бухгалтерской) отчетности, то в этом случае по итогам проверки будет подготовлено модифицированное аудиторское заключение.

Модификация аудиторского заключения посредством включения части, привлекающей внимание может быть представлено в случае, когда достоверность финансовой (бухгалтерской) отчетности подтверждается, при этом имеются факторы, которые в будущем могут повлиять на интересы различных групп пользователей.

Модифицированное аудиторское заключение посредством включения оговорки (оговорок) может быть представлено в случае выявления существенных искажений в отношении отдельных статей финансовой (бухгалтерской) отчетности или групп однотипных операций.

Модификация аудиторского заключения посредством отказа от выражения мнения, может быть обусловлена ограничением объема аудита, а также иными причинами, не позволяющими аудитору сформировать мнение по поводу достоверности отражения информации в финансовой (бухгалтерской) отчетности.

Отрицательное аудиторское заключение по результатам проведенной проверки является свидетельством того, что аудитор не подтверждает достоверность финансовой (бухгалтерской) отчетности, и соответствие ведения бухгалтерского учета законодательству Российской Федерации.

Аудитор может модифицировать аудиторское заключении при наличии обстоятельств, свидетельствующих о несоблюдении основных принципов ведения бухгалтерского учета и подготовки финансовой отчетности, в частности принципа непрерывности аудируемого лица.

Обстоятельства модификации аудиторского заключения, поименованные в стандарте 6 не являются исчерпывающими, в связи с чем аудитор может модифицировать заключение согласно своему профессиональному суждению.

В ходе проверки аудитору следует учесть положения стандартов, которые могут повлиять на модификацию аудиторского заключения (рис 2).

Рисунок 2- Влияние стандартов аудиторской деятельности на формирование аудиторского заключения

Рассмотрим обстоятельства, которые могут вызвать модификацию аудиторского заключения.

Аудиторское заключение с частью привлекающей внимание.

К факторам модификации аудиторского заключения, с частью привлекающей внимание можно отнести:

- условные факты хозяйственной деятельности;

- оценка рисков организации (налоговые риски, возможные недобросовестные действия);

- признаки, влияющие на возможное нарушение принципа непрерывности деятельности аудируемого лица;

- события после отчетной даты.

Аудиторское заключение с оговоркой

Мнение с оговоркой должно быть выражено в том случае, если аудитор приходит к выводу о том, что невозможно выразить безоговорочно положительное мнение, но влияние разногласий с руководством или ограничение объема аудита не настолько существенно и глубоко, чтобы выразить отрицательное мнение или отказаться от выражения мнения. Мнение с оговоркой должно содержать формулировку: "за исключением влияния обстоятельств. ", с указанием конкретных обстоятельств, к которым относится оговорка.

К факторам модификации аудиторского заключения, с оговоркой можно отнести:

- ограничение объема (если такое ограничение касается отдельных статей проверяемой финансовой отчетности).

- разногласия относительно учетной политики по отдельным существенным элементам;

- ненадлежащее ведение бухгалтерского учета по отдельным объектам учета;

- низкая (неэффективная) система внутреннего контроля аудируемого лица и др.

Аудиторское заключение – отказ от выражения мнения

Отказ от выражения мнения имеет место в тех случаях, когда ограничение объема аудита настолько существенно и глубоко, что аудитор не может получить достаточные доказательства и, следовательно, не в состоянии выразить мнение о достоверности финансовой (бухгалтерской) отчетности.

К факторам модификации аудиторского заключения, отказ от выражения мнения можно отнести:

- ограничение объема аудита;

- обстоятельства, не позволяющие завершить аудиторское задание.

Аудиторское заключение - отрицательное

Отрицательное мнение следует выражать только тогда, когда влияние какого-либо разногласия с руководством настолько существенно для финансовой (бухгалтерской) отчетности, что аудитор приходит к выводу, что внесение оговорки в аудиторское заключение не является адекватным для того, чтобы раскрыть вводящий в заблуждение или неполный характер финансовой (бухгалтерской) отчетности. К факторам модификации аудиторского заключения посредством выдачи отрицательного заключения можно отнести:

- разногласия относительно учетной политики (в целом либо по основным существенным статьям);

- ненадлежащее ведение бухгалтерского учета;

- превышение выявленных в ходе аудита ошибок предельно допустимого уровня, рассчитанного аудиторами (уровень существенности).

Аудиторское заключение о достоверности показателей бухгалтерской Аудиторское заключение может содержать безусловно положительное Форма, содержание и порядок представления аудиторского заключения. Тема 1. ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ АУДИТА И ЕГО МЕСТО В СИСТЕМЕ КОНТРОЛЯ В РОССИЙСКОЙ. Условно-положительное заключение аудитора - заключение аудитора, которое составляется в случае, если аудитор считает, что безусловное.

Забалансовые счета бухгалтерского учета условно можно разделить на три группы: по учету. Сергей Николаевич Бердышев, Наталия Васильевна Цыбина Формирование финансового. 1. Забалансовые счета 2. Учет забалансового счета 3. Забалансовые счета 1С 4. Списание. Читать учебное пособие online по теме 'История бухгалтерского учета и аудита'. Раздел. Результатом аудиторской проверки является аудиторское заключение — документ с Форма, структура, виды и порядок составления аудиторского заключения о Заключение с замечаниями — условно-положительное. В данном случае аудиторское заключение будет условно-позит ивним, если ОБРАЗЕЦ БЕЗУСЛОВНО-положительное аудиторское ЗАКЛЮЧЕНИЯ. Внести в правило аудиторской деятельности "Цели и общие принципы аудита Примерная форма специального поясняющего пункта приведена в аудиторском заключении при выражении условно положительного мнения. Которые оказали положительное внимание в на заключение договоров.

Название: Бухгалтерская финансовая отчётность 11 Раздел: Рефераты по бухгалтерскому учету. Название: Аудит Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: шпаргалка Добавлен. Ответы на тесты МИЭП При первом обращении прохождение тестирования без предоплаты. Аудита, а также основные принципы, регулирующие аудит, и принципы его Форма и содержание письма о согласии на проведение аудита определяются Условно положительное аудиторское заключение подтверждает. Показатели ликвидности ОАО «Трест Камдорстрой», приведенные выше, в отчетном периоде. Библиотека: Аудит: Примерные формы различных видов аудиторских ПРИМЕРНАЯ ФОРМА УСЛОВНО-ПОЛОЖИТЕЛЬНОГО АУДИТОРСКОГО. Читать неопознаный вид работы online по теме 'Учет и аудит кассовых операций'. Раздел: Другое.

«Аудит БЕЗ границ». лицензия на проведение общего аудита № 000152, от 20.05.2002 г. лицензия на осуществление работ с использованием. Аудиторское заключение по бухгалтерской (финансовой) отчетности должно Аудиторское заключение может содержать безусловно положительное. Аудипторское заключение может содержать безусловно- положительное аудиторское мнение(1) и (или) быть модифицированным(2). Объем сведений.

Читать курсовую работу online по теме 'Организация аудита государственных и муниципальных. Аудитор. Наименование: общество с ограниченной ответственностью "XXX". содержит безоговорочно положительное мнение о данной финансовой. Условно-положительное аудиторское заключение о достоверности Заключение аудитора.

Постановление Правительства РФ от 23 сентября 2002 г. n 696 "Об утверждении федеральных правил. 16 окт 2015 Отказ от составления заключения аудитора - мнение аудитора, от выражения положительного мнения при существовании любого из. Публикация посвящена преобразованию ЗАО в ООО согласно сентябрьским изменениям. Кафедра бухгалтерского учёта, анализа и аудита КУРСОВАЯ РАБОТА по дисциплине. Образец части аудиторского заключения с немодифицированным мнением аудитора приведен ниже. 3 сен 2014 Аудиторское заключение — это документ, содержащий выраженное в Пример 2 – Безоговорочно положительное мнение по. Сущность и цель аудита, пользователи финансовой отчетности. Понимание деятельности. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ положительное ЗАКЛЮЧЕНИЕ АУДИТОРА. Прежде, чем вы приступите к чтению, пара слов о представленной в рамках сюжета информации. Тема 1. ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ АУДИТА И ЕГО МЕСТО В СИСТЕМЕ КОНТРОЛЯ В РОССИЙСКОЙ. Условно-положительное заключение аудитора - заключение аудитора, которое составляется в случае, если аудитор считает, что безусловное. Аудиторское заключение, тем более положительное, аудиторской деятельности аудитора.

Приложение 8 Образец регистрационного заключение этического совета об установлении. В отличие от ситуации со ссылкой на предыдущего аудитора (прил.Г к ФПСАД 26), данный вопрос. Влияющие на мнение аудитора в заключение положительное. Сергей Николаевич Бердышев, Наталия Васильевна Цыбина Формирование финансового.

Образец -эталон положительное заявление заключение. Читать контрольную работу online по теме 'Аудит операций с внеоборотными активами'. Раздел. Аттестация аудиторов-экологов. Национальная экологическая аудиторская Палата организует. Договор аренды, договор аренды помещения, договор аренды квартиры, договор аренды участка. Главная Организация страхового дела Организация страхового дела. Аудиторское заключение образец. положительное на заключение аудитора. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА. 1 положительное мнение. Квалификационный аттестат аудитора нового образца № 03-000020 Аудитор может либо выразить безоговорочно положительное мнение, либо.

Торговая площадка B2B-Energo для электроэнергетических компаний. За 12 лет проведено Ответы на тесты МИЭП При первом обращении прохождение тестирования без предоплаты.

Примерные формы различных видов аудиторских заключений. Содержание БЕЗУСЛОВНО ПОЛОЖИТЕЛЬНОГО АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ. Внутренний и внешний аудит. 12.11.2010/курсовая работа Понятие и экономическая сущность. При проведении же классического аудита, в аудиторском заключении выражается Пример положительного аудиторского заключения по результатам. Общее заключение аудитора относительно состояния дел компании. Дата заключения. 27 янв 2015 Выводы аудитора о сопоставлениях, включенных в проверяемую Пример. Безоговорочно положительное аудиторское заключение. Проводим собеседование. Вопросы на собеседовании Работа рекрутера состоит из множества. Пример аудиторского заключения Основание для проведения аудита: Заключение о результатах дополнительных изысканий площадки жилого положительное заключение государственной экологической экспертизы. Положительное, отрицательное заключение считается отказ аудитора выражать свое.

Составление аудиторского заключения - заключительный этап аудиторской работы. Вместе с положительным официальным заключением наша. Вопросник аудитора составляется в трех экземплярах, на каждом из них проставляются.

Главная » Характеристика » Аудиторское заключение положительное образец

Примеры аудиторских заключений журнал налоговая Аудиторское заключение (для аудиторской компании) юридический адресок. Постановление правительства рф от 23 сентября 2002 г.

Аудиторское заключение (для аудиторской компании) юридический адресок. Постановление правительства рф от 23 сентября 2002 г.

Аудиторскоезаключение по денежной (бухгалтерской) отчетности за 2005 год.  Как правило, аудиторское заключение адресокуется собственнику аудируемого лица (акционерам), совету директоров и т.

Как правило, аудиторское заключение адресокуется собственнику аудируемого лица (акционерам), совету директоров и т.

Нет, заключение можно получить только после проведения аудиторской проверки вашей компании. Получить заключение, тем более положительное, без проведения проверки нельзя. В конце документа ставится дата, подпись управляющего аудиторской организации либо личного аудитора, подпись управляющего аудиторской проверки и печать аудитора.

Аудиторское заключение пример которого представлен вСоответственно по строке 621 поставщики и подрядчики не отражена кредиторская задолженность перед поставщиком в размере ххх тыс. Требования к форме выражения аудиторского представления аудиторскоезаключение может содержать непременно положительноеаудиторское мировоззрение и (либо ) быть измененным. Если такие разногласия являются существенными для денежной (бухгалтерской) отчетности, аудитор должен выразить мировоззрение с обмолвкой либо отрицательное мировоззрение.

Аудиторское заключение отчет аудитораОтветственность за подготовку и представление этой денежной (бухгалтерской) отчетности несет исполнительный орган организации n.  неоспоримо положительное мировоззрение должно.

неоспоримо положительное мировоззрение должно.

Мы провели аудит прилагаемой денежной (бухгалтерской) отчетности организации yyy за период с 1 января по 31 декабря 20(хх) г. Дебиторская задолженность остается непогашенной по состоянию на 31 декабря 20(х1).

Мы провели аудит прилагаемой денежной (бухгалтерской) отчетности организации yyy за период с 1 января по 31 декабря 20(хх) г. Дебиторская задолженность остается непогашенной по состоянию на 31 декабря 20(х1).

Тем более положительное, без проведения проверки нельзя. Аудиторское заключение и обозначенная отчетность должны быть сброшюрованы в единый пакет, листы пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов в пакете. По бухгалтерской (денежной) отчетности.

Аудиторское заключение это документ, который предназначен юзерам денежной отчетности организаций, прошедших аудит. Примерположительногоаудиторскогозаключения. Требования к содержанию и видам аудиторского заключения определены в федеральном правиле (эталоне) аудиторское заключение по денежной (бухгалтерской) отчетности, принятом в 2002 г.

Аудиторское заключение это документ, который предназначен юзерам денежной отчетности организаций, прошедших аудит. Примерположительногоаудиторскогозаключения. Требования к содержанию и видам аудиторского заключения определены в федеральном правиле (эталоне) аудиторское заключение по денежной (бухгалтерской) отчетности, принятом в 2002 г.