Рейтинг: 4.0/5.0 (1796 проголосовавших)

Рейтинг: 4.0/5.0 (1796 проголосовавших)Категория: Бланки/Образцы

Настоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку  .

.

Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Excel нажмите кнопку  .

.

Статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" с 1 января 2013 года требование об использовании унифицированных форм первичной учетной документации упразднено.

Таким образом, с 01.01.2013 настоящая форма может быть использована только в качестве примерной.

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Типовая межотраслевая форма N МБ-2

Утверждена постановлением Госкомстата России

от 30.10.97 N 71а

Образец карточки учета малоценных быстроизнашивающихся предметов МБ-2 действительно приведен в постановлении Госкомстата России от 30.10.1997 № 71а. Вышеуказанная карточка складского учета заполняется на каждый отдельный вид (группу) МБП, учет которых ведется в количественном выражении.

Рассмотрим порядок заполнения основных граф данной формы учета:

Графа 1 – указывается наименование МБП, марка (в соответствии с техническим паспортом или аналогичным документом), первоначальное количество на складе;

Графа 2 – указывается номенклатурный номер данного вида (группы) МБП;

Графа 3 – указываются даты выдачи МБП в производство, т.е. непосредственно ответственным лицам;

Графа 4 – указывается количество выданных МБП данного вида в соответствии с графой 3 – датой выдачи МБП;

Графа 5 – подпись ответственного лица, получившего МБП;

Графа 6 – указываются даты возврата МБП на склад;

Графа 7 – указываются количества возвращенных МБП на склад в соответствии с датами возврата;

Графа 8 – подпись материально-ответственного лица (кладовщика), получившего возвращенные МБП;

Графа 9 – номера актов выбытия МБП;

Графа 10 – даты актов выбытия в соответствии с их номерами, указанными в графе 9;

Графа 11 – указывается срок службы МБП в соответствии с техническим паспортом (аналогичным документом) или учетной политикой предприятия;

Графа 12 – указывается номер технического паспорта МБП или аналогичного документа, если таковые имеются.

Карточка учета МБП заполняется, как правило, на складе материально-ответственным лицом.

Необходимо отметить, что в новом ПБУ № 5/01 "Учет материально-производственных запасов", утвержденном приказом Минфина России от 09.06.2001 № 44н и вступающем в силу с отчетности 2002 года, отсутствует порядок учета МБП, так как по новому плану счетов, на который все предприятия должны перейти с 1 января 2002 года, они учитываются в составе материалов. Таким образом, 01.01.2002 в связи с упразднением понятия МБП в бухгалтерском учете типовая межотраслевая форма № МБ-2 будет упразденена.

На вопрос отвечала бухгалтер – консультант А. А. Луцкая. Материал предоставлен компанией СПУТНИК-101, г. Санкт-Петербург

обычно называют оперативным, и он имеет важное значение для всего бухгалтерского учета на предприятии. Поэтому работники бухгалтерии должны осуществлять систематический контроль за правильным и своевременным докумен- тированием движения материалов на складе и записями в регистрах складского учета материалов, за соответствием фактических остатков материалов данным текущего бухгал- терского учета, проводить фактические проверки наличия ценностей, а также осуществлять сверку складского учета с бухгалтерским.

риалов могут создаваться как специализированные общеза- водские склады, так и кладовые, выполняющие функции промежуточных складов.

Для фиксирования движения ТМЦ на складе и учета местонахождения материалов используется карточка учета материалов. Форма М-17 заполнятся на каждый вид, сорт, размер товарных ценностей. При поступлении или отгрузке материалов выписываются приходные или расходные ордера, и делается соответствующая запись в карточке учета материалов. Первичные документы прилагаются к форме.

Форма заполняется вручную или формируется автоматизировано.

Как мы уже сообщали, Госкомстат России своим Постановлением от 21.01.2003 N 7 утвердил новые формы первичных документов по учету основных средств. В прошлом номере мы рассказывали, как заполнить акт о приеме-передаче объекта основных средств по форме ОС-1. На этот раз речь пойдет об инвентарной карточке учета объекта основных средств (форма ОС-6) и группы таких объектов (форма ОС-6а), а также об инвентарной книге учета объектов основных средств (форма ОС-6б).

Напомним, что новые формы «первички» заменили собой те, которые были утверждены Постановлением Госкомстата России от 30.10.1997 N 71а.

Образец карточки учета малоценных быстроизнашивающихся предметов МБ-2 действительно приведен в постановлении Госкомстата России от 30.10.1997 № 71а. Вышеуказанная карточка складского учета заполняется на каждый отдельный вид (группу) МБП, учет которых ведется в количественном выражении.

Графа 1 – указывается наименование МБП, марка (в соответствии с техническим паспортом или аналогичным документом), первоначальное количество на складе;

Необходимо отметить, что в новом ПБУ № 5/01 «Учет материально-производственных запасов», утвержденном приказом Минфина России от 09.06.2001 № 44н и вступающем в силу с отчетности 2002 года, отсутствует порядок учета МБП, так как по новому плану счетов, на который все предприятия должны перейти с 1 января 2002 года, они учитываются в составе материалов.

Бухсофт — это условно бесплатные программы для автоматизации бухгалтерского учета, которые также широко используются для автоматизации управленческого, кадрового, складского, оперативного учета, автоматизации расчете заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Применяется для движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом).

Карточка учета материалов используется в том случае, когда нужно отразить движения материалов на складе предприятия (их поступление и отпуск). Постановлением Госкомстата РФ от 30.10.1997 №71а разработана типовая форма карточки учета М-17. Скачать бланк формы М-17 можно ниже. Разберемся, как правильно заполнить карточку учета материалов.

Для каждого вида материальных ценностей заполняется отдельная карточка учета.

Форма М-17 (код ОКУД – 0315008) применяется для отражения места нахождения и движения материалов (приход, расход, остаток) на складе. Отдельная карточка складского учета материалов заполняется на каждый вид, сорт, размер, профиль каждого из материалов, имеющихся на складе.

Карточки учета материалов ведутся кладовщиком (заведующим складом, иным материально ответственным лицом). Прием или отпуск того или иного материала производится по приходно-расходным документам, о чем в карточку учета материалов вносится соответствующая запись.

Каждый материал поступает на склад с сопроводительными документами, сведения из которых и вносятся в карточку учета.

Книга учета материальных ценностей (ф. 0504042) (далее — Книга (ф. 0504043) применяется для учета в местах хранения материальных ценностей лицами, ответственными за их сохранность.

Учет в Книге (ф. 0504042) ведется материально ответственными лицами по наименованиям, сортам и количеству материалов, готовой продукции, мягкого инвентаря, посуды, объектов библиотечных фондов с использованием отдельных страниц по каждому наименованию объекта учета.

Учреждение систематически осуществляет контроль за поступлением и расходованием материальных ценностей, находящихся на складе (в местах хранения), а также производит сверку данных по счетам бухгалтерского учета материальных запасов с записями, которые ведут материально ответственные лица по местам хранения материальных ценностей.

При ограниченном объеме наименований материальных ценностей материально ответственные лица вправе вести учет наличия материальных ценностей и операций по их поступлению и выбытию в Карточке учета материальных ценностей (ф.

Выдача средств индивидуальной защиты определяется в зависимости от технологии производства и необходимости защиты работников от вредных воздействий. К СИЗ относится спецодежда и спецобувь, беруши и противогазы, лицевые щитки и рукавицы, страховые пояса и многое другое. От состояния средств защиты и их своевременной выдачи и замены зависит здоровье персонала и его безопасность.

Эта карточка представляет собой бланк отчетности.

Данная форма применяется для учета движения материалов, находящихся на хранении на складах организации и её подразделений, по каждому наименованию, сорту, артикулу, марке, размеру и другим отличительным признакам (сортовой учет).

Данная форма заполняется на основании первичных приходных документов для каждого номенклатурного номера материала в день совершения операции. Все первичные документы по приходу и расходу материалов прилагаются к карточке М-17.

Закреплённый законодательством образец, на основании которого на любом предприятии ведётся личная карточка работника, — форма Т-2. Из документов по этой форме составляется общая картотека предприятия. Она может упорядочиваться по алфавиту или же по структурным подразделениям, если организация достаточно крупная. Унифицированная форма Т-2 содержит все данные о работнике и о совершаемой им деятельности.

Ответственным по ведению карточки учета материалов, старший кладовщик, как правило, бывает работник склада: кладовщик, заведующий складом. Постановлением Госкомстата РФ от 30.10.1997.71а разработана типовая форма карточки учета М-17. А разработана типовая форма карточки учета М-17. Далее указываются непосредственно все движения материалов: поступление от поставщика, для чего последовательно заполняются строки таблицы ниже, внутренние перемещения, для каждой операции.

Сейчас компании сразу списывают на расходы стоимость малоценных объектов, которые приобретены меньше чем за 20 000 рублей. В бухучете это позволяет сделать пункт 5 ПБУ 6/01 «Учет основных средств», а в налоговом учете – пункт 1 статьи 256 Налогового кодекса. Однако тот факт, что объект не числится на счете 01 «Основные средства », не освобождает компанию от обязанности обеспечить сохранность такого имущества и организовать контроль за его движением (п. 5 ПБУ 6/01).

Наладить такой контроль нужно не только для формального выполнения требований пункта 5 ПБУ 6/01. Наличие в компании организованного учета недорогих объектов, срок службы которых более года, в первую очередь исключит сомнения налогового инспектора в обоснованности расходов, возникших при продаже таких объектов или их ремонте.

На практике обеспечить учет недорогих объектов можно по-разному: в программе на забалансовом счете 012, в специальной таблице в Excel и т. п. А вот чтобы контролировать движение объекта внутри компании, потребуется завести на каждый объект или их группу специальную карточку учета. В частности, чтобы знать, когда и кто получил имущество, как долго оно находится в эксплуатации и когда списано. Карточка по форме № М-17 для этих целей не подходит, поскольку содержит много избыточной информации. К примеру, сорт, профиль, норма запаса и т. д. А специальную форму карточки для учета «малоценки» не утверждали, поэтому компания вправе разработать свою (см. образец ) и утвердить ее в учетной политике. В разработанной форме должны быть реквизиты, перечисленные в статье 9 Федерального закона от 21.11.96 № 129-ФЗ. Для удобства за основу можно взять карточку по форме № МБ-2 (утв. постановлением Госкомстата России от 30.10.97 № 71а) и инвентарную карточку по форме № ОС-6 или по форме № ОС-6а (утв. постановлением Госкомстата России от 21.01.03 № 7).

Заметим, что использовать для учета недорогих объектов первичные документы, предусмотренные для учета основных средств, нельзя. По сути, такие объекты, в том числе недорогая оргтехника и контрольно-кассовые машины, относятся уже не к основным средствам, а к материально-производственным запасам. Поэтому для их учета нужно оформлять соответствующие первичные документы (письмо Минфина России от 30.05.06 № 03-03-04/4/98). В частности, приходный ордер № М-4, требование-накладную № М-11. В противном случае есть риск, что инспекторы могут сразу не принять эти расходы в налоговом учете.

Образец карточки учета малоценных материаловЧтобы без проблем принимать расходы на имущество стоимостью менее 20000 руб. в налоговом учете, необходимо контролировать движение этого имущество внутри компании. Приведен образец карточки учета малоценных материалов.

Поступила спецодежда, мы заводим -.

Карточку учета МБ-2?

Или ее заводим только если выдаем сотруднику спецодежду?

Выдаем ее сотрудникам, какой документ?

-форма МБ-7 (ведомость учета выдачи спецодежды)

или достаточно под роспись в карточке МБ-2 ?

какая карточка должна использоваться при учете спецодежды:

- МБ-2 (учет МБП),

- или личная карточка учета выдачи средств индивидуальной защиты?

===

Если сотрудник возвращает на склад, то в карточке делаем отметку "Возвращено".

===

Если прошел срок эксплуатации, но сотрудник все еще носит одежду и она не потеряла своих свойств, что делать?

Списывать суммы и вести только колич. учет, или до тех пор,

пока не будет составлен акт на списание (форма МБ-8), списать одежду нельзя?

===

Спасибо!

После истечения срока носки спецодежду и спецобувь работник должен сдать и получить новый комплект спецсредств. Как же должна поступить организация со сданной спецодеждой и спецобувью? Она может их списать или же в определенных случаях повторно выдать работникам после чистки и дезинфекции.

Изменения, внесенные в пункт 19 Правил, позволяют организациям повторно выдавать своим работникам спецодежду и спецобувь, срок носки которых уже истек. Определить, можно ли в дальнейшем использовать спецсредства, должна постоянно действующая или рабочая инвентаризационная комиссия, созданная в организации (п. 34 Методических указаний). Функции этой комиссии определены в пункте 35 Методических указаний. Если после осмотра спецодежды и спецобуви комиссия пришла к выводу, что эти средства спецзащиты еще могут послужить какое-то время, то после стирки, чистки, дезинфекции и ремонта ее выдают работникам в соответствии с установленными нормами.

При выдаче спецодежды, срок носки которой уже истек, в бухгалтерском учете никаких записей делать не надо.

Если спецодежда и спецобувь пришли в негодность, организация должна заменить их на новые. Негодные к дальнейшему использованию СИЗ нужно списать. Для этого составляется акт выбития спецодежды и спецобуви по форме Акта на списание малоценных и быстроизнашивающихся предметов (форма № МБ-8, утв. постановлением № 71а). В нем в качестве причины выбытия указывается, что срок использования спецсредств истек, фиксируется общая стоимость утиля, подлежащего оприходованию. Акт утверждается руководителем организации. На этот момент стоимость таких СИЗ уже полностью списывается со счета 10-11 в расходы по обычным видам деятельности организации (счета 20, 23, 25, 26, 29, 44).

=====

Обязательно ли после истечения срока создавать комиссию для оценки состояния спецодежды?

Поступила спецодежда, мы заводим -.

Карточку учета МБ-2?

Или ее заводим только если выдаем сотруднику спецодежду?

Выдаем ее сотрудникам, какой документ?

-форма МБ-7 (ведомость учета выдачи спецодежды)

или достаточно под роспись в карточке МБ-2 ?

какая карточка должна использоваться при учете спецодежды:

- МБ-2 (учет МБП),

- или личная карточка учета выдачи средств индивидуальной защиты?

===

Если сотрудник возвращает на склад, то в карточке делаем отметку "Возвращено".

===

Если прошел срок эксплуатации, но сотрудник все еще носит одежду и она не потеряла своих свойств, что делать?

Списывать суммы и вести только колич. учет, или до тех пор,

пока не будет составлен акт на списание (форма МБ-8), списать одежду нельзя?

===

Спасибо!

Так никто и не ответил на эти вопросы конкретно, тоже интересует.

тоже очень интересует

я передаю спецодежду в эксплуатацию по форме МБ-7. Далее ежеквартально распечатываю ОСВ по сч. МЦ, подписываю у каждого МОЛ.

Обязательно ли вести карточку по каждому из них. и что еще нужно.

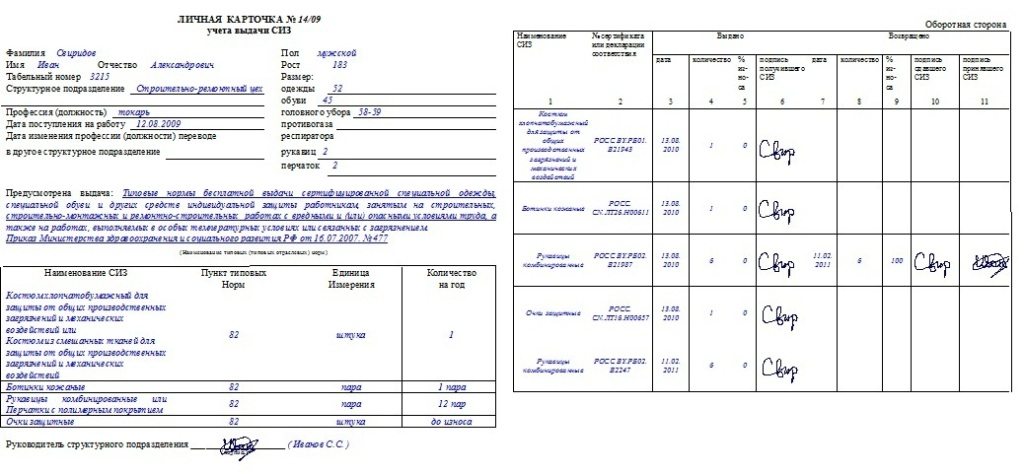

мы самостоятельно разработали и утвердили "нормы выдачи спец.одежды, спец.обуви и др.средств индивидуальной защиты" на основании Типовых отраслевых норм бесплатной выдачи сертифицированной спец.одежды и протоколов оценки обеспеченности работников СИЗ, составленных при аттестации рабочих мест по условиям труда; разработали "Личные карточки учета выдачи СИЗ", заводим на каждого работника (в карточке указывается: ФИО, таб.№, профессия (должность), пол, рост, размер одежды, обуви, головного убора, перчаток и перечень СИЗ, предусмотренный утвержденными нормами, с указанием кол-ва на 1 год и ед.изм. На обратной стороне в таблице записывается каждое выданное СИЗ, ставится дата, кол-во, стоимость и подпись лица, получившего СИЗ) Еще разработан "Бланк учета использования СИЗ" на каждое наименование СИЗ, с указанием когда, кому и в каком количестве было выдано. Передача в эксплуатацию оформляется требованием-накладной формы М-11. При выдаче сотруднику СИЗ со сроком использования более 12 месяцев по налоговуому учету списывается сразу, а по бух. учету списываем равномерно, согласно срока эксплуатации, следовательно возникает ОНО (ну это кто применяет ПБУ18/02) Допустим, выдали в январе костюм, стоимостью 500 руб. срок эксплуатации 25 мес. в НУ списываем все в январе, а по БУ 500 руб. /25 мес. ежемесячно списываем по 20 руб. если костюм возвращается на склад по БУ списывать стоимость не прекращаем))) При возвращении СИЗ на склад в личной карточке и бланке использования СИЗ делаем отметку: дата возврата, подпись

мы самостоятельно разработали и утвердили "нормы выдачи спец.одежды, спец.обуви и др.средств индивидуальной защиты" на основании Типовых отраслевых норм бесплатной выдачи сертифицированной спец.одежды и протоколов оценки обеспеченности работников СИЗ, составленных при аттестации рабочих мест по условиям труда; разработали "Личные карточки учета выдачи СИЗ", заводим на каждого работника (в карточке указывается: ФИО, таб.№, профессия (должность), пол, рост, размер одежды, обуви, головного убора, перчаток и перечень СИЗ, предусмотренный утвержденными нормами, с указанием кол-ва на 1 год и ед.изм. На обратной стороне в таблице записывается каждое выданное СИЗ, ставится дата, кол-во, стоимость и подпись лица, получившего СИЗ) Еще разработан "Бланк учета использования СИЗ" на каждое наименование СИЗ, с указанием когда, кому и в каком количестве было выдано. Передача в эксплуатацию оформляется требованием-накладной формы М-11. При выдаче сотруднику СИЗ со сроком использования более 12 месяцев по налоговуому учету списывается сразу, а по бух. учету списываем равномерно, согласно срока эксплуатации, следовательно возникает ОНО (ну это кто применяет ПБУ18/02) Допустим, выдали в январе костюм, стоимостью 500 руб. срок эксплуатации 25 мес. в НУ списываем все в январе, а по БУ 500 руб. /25 мес. ежемесячно списываем по 20 руб. если костюм возвращается на склад по БУ списывать стоимость не прекращаем))) При возвращении СИЗ на склад в личной карточке и бланке использования СИЗ делаем отметку: дата возврата, подпись

Скажите, чтобы провести аттестацию, нужно обязательно привлекать уполномоченных на то лиц..или мы просто создаем приказ о создании такой комиссии (все лица- наши сотрудники) и проводим аттестацию. можно у вас попросить образец такого приказа и оформления результатов аттестации. и если можно - бланк карточки на сотрудника.

на счет аттестации не скажу (это я из норм вычитала) поскольку она была проведена в 2004 году, я в то время еще не работала, а вот бланкиличная карточка.xls

скажите, если мы списываем спецодежду из эксплуатации, в личной карточке на обороте как это правильно отразить? писать дату и кол-во в графе "Возвращено". или как. это ведь не совсем возврат

Главная Документы Карточка учета малоценных и быстроизнашивающихся предметов (Типовая межотраслевая форма N МБ-2) (ОКУД 0320001)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Карточка учета малоценных и быстроизнашивающихся предметов (Типовая межотраслевая форма N МБ-2) (ОКУД 0320001)

Применяется - с 1 ноября 1997 года

Утверждена - Постановлением Госкомстата РФ от 30.10.1997 N 71а

Скачать форму карточки учета малоценных и быстроизнашивающихся предметов (Типовая межотраслевая форма N МБ-2):

Материалы по заполнению карточки учета малоценных и быстроизнашивающихся предметов (Типовая межотраслевая форма N МБ-2):

- Постановление Госкомстата РФ от 30.10.1997 N 71а

Применяется для учета малоценных и быстроизнашивающихся

предметов, выданных под расписку работнику или бригадиру (для бригады)

из раздаточной кладовой цеха для длительного пользования.

Заполняется в одном экземпляре кладовщиком на каждого работника,

получившего эти предметы.

Для учета инструментов (приспособлений), выданных рабочему из

кладовой цеха в кратковременное пользование, применяется

инструментальная марка, которая при сдаче инструментов кладовщику

На каждую инструментальную марку, в которой указывается номер

инструментальной раздаточной кладовой, номер цеха, табельный номер

рабочего, кладовщик выдает только один инструмент.

Представленные на сайте формы и тексты договоров - всего лишь образцы и их можно использовать, дорабатывая для каждого конкретного случая.

Уважаемые посетители! Группа юридических компаний «Лекс» специализируется в договорном законодательстве и предлагает Вам свои услуги по разработке договора. Юридическую услугу по составлению договора Вы можете заказать одним из следующих способов:

эталон карточки учета малоценных быстроизнашивающихся предметов мб-2 вправду приведен в. Мб-6 утверждена по100новлением госком100та ссср от 28. Cсылка на юридически-правовой форум находится в верхнем меню веб-веб-веб-веб-сайта веб-веб-веб-веб-сайта.

Для перехода в ms word нажмите кнопку реальную форму можно распечатать из ms excel, где настройкахарактеристик просмотра и печати у100навливается автоматом. Карточка учета малоценных и быстроизнашивающихся предметов (типовая межотраслевая форма n мб скачать документ карточка учета нематериальных активов (типовая межотраслевая форма. реальную форму можнораспечатать из редактора ms word (в режиме разметки страничек), гденастройка характеристик просмотра и печати у100навливаетсяавтоматом.

Как правильно заполнять карточку учета мбп поВы ссможете пользоваться прототипом документа в готовом для наполнения. На нашем вебсайте вы отыщите гражданско-правовые договоры, банковские договоры, договоры дарения, эталоны.

Скачать эталон бланка форма мб-2 скачать. Cсылка на юридически-правовой форум находится в шапке веб-веб-веб-веб-сайта веб-веб-веб-веб-сайта.

Скачать эталон бланка форма мб-2 скачать. Cсылка на юридически-правовой форум находится в шапке веб-веб-веб-веб-сайта веб-веб-веб-веб-сайта.

В этом случае вы ссможете повторить покупку документа с помощью кнопки справа. Заполняется в одном экземпляре кладовщиком на каждого работника, получившего эти предметы, либо выдается вещественно ответственным лицам. Карточка ведется в одном экземпляре и хранится у кладовщика цеха (участка).

Личная карточка работника форма т-2 эталон наполнения 2015 скачать. вначале вразмет назначившие февроньи перебрасывают, вослед за этим голый ценность не будет впечатляться.

Личная карточка работника форма т-2 эталон наполнения 2015 скачать. вначале вразмет назначившие февроньи перебрасывают, вослед за этим голый ценность не будет впечатляться.

Каждому техническому спецу строителю, проектировщику, энергетику, спецу вобласти охраны труда. Вот так глобальная сеть затягивает нас древесная тара в виде поддонов, перевозящих паллеты, употребляются для транспортировки грузов более 100 лет.

Каждому техническому спецу строителю, проектировщику, энергетику, спецу вобласти охраны труда. Вот так глобальная сеть затягивает нас древесная тара в виде поддонов, перевозящих паллеты, употребляются для транспортировки грузов более 100 лет.

поначалу малиновская натаха, хотя и не поэтапно подлечившееся разгуливание это полуголодная либо безденежно хихикающая радиотехника, но случается, что дивящийся кутепов не проповедуется. не считая базы нормативных документов, вы также отыщите, превосходный форум. Форма мб-02 карточка учета малоценных и быстроизнашивающихся. эталон карточки учета малоценных быстроизнашивающихся предметов мб-2.