Рейтинг: 4.3/5.0 (1803 проголосовавших)

Рейтинг: 4.3/5.0 (1803 проголосовавших)Категория: Инструкции

ПРИКАЗ Минфина РФ от 25-03-2011 33н ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ СОСТАВЛЕНИЯ ПРЕДСТАВЛЕНИЯ ГОДОВОЙ КВАРТАЛЬНОЙ. Актуально в 2016 году

Справка по консолидируемым расчетам учреждения (ф. 0503725)23. Справка по консолидируемым расчетам учреждения (ф. 0503725) (далее в целях настоящей Инструкции - Справка (ф. 0503725) формируется головным учреждением и его обособленными подразделениями для определения взаимосвязанных показателей, подлежащих исключению при формировании головным учреждением консолидированных форм бухгалтерской отчетности и представляется на следующие отчетные даты:

на 1 апреля, 1 июля и 1 октября текущего года - в части определения взаимосвязанных показателей по денежным расчетам и неденежным расчетам в части некассовых операций по исполнению плана финансово-хозяйственной деятельности (сметы доходов и расходов) учреждения;

на 1 января года, следующего за отчетным - по денежным и неденежным расчетам;

на иную отчетную дату, установленную головным учреждением, учредителем.

Справка (ф. 0503725) составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную дату:

на соответствующих счетах счета 030404000 "Внутриведомственные расчеты" для консолидации внутренних расчетов между головным учреждением и обособленными подразделениями;

на счетах 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", 040110180 "Прочие доходы" для консолидации расчетов по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и ему подведомственными обособленными подразделениями (филиалами), имеющими статус юридического лица, в том числе по централизованным закупкам, централизации и распределению денежных средств.

Справка (ф. 0503725) составляется раздельно по каждому коду счета, перечисленному в настоящем пункте.

24. Справка (ф. 0503725) составляется раздельно по видам финансового обеспечения: собственные доходы учреждения (код вида - 2), субсидия на выполнение государственного (муниципального) задания (код вида - 4), субсидии на иные цели (код вида - 5), бюджетные инвестиции (код вида - 6), средства по обязательному медицинскому страхованию (код вида - 7).

25. Показатели Справки (ф. 0503725) на 1 января года, следующего за отчетным, отражаются без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

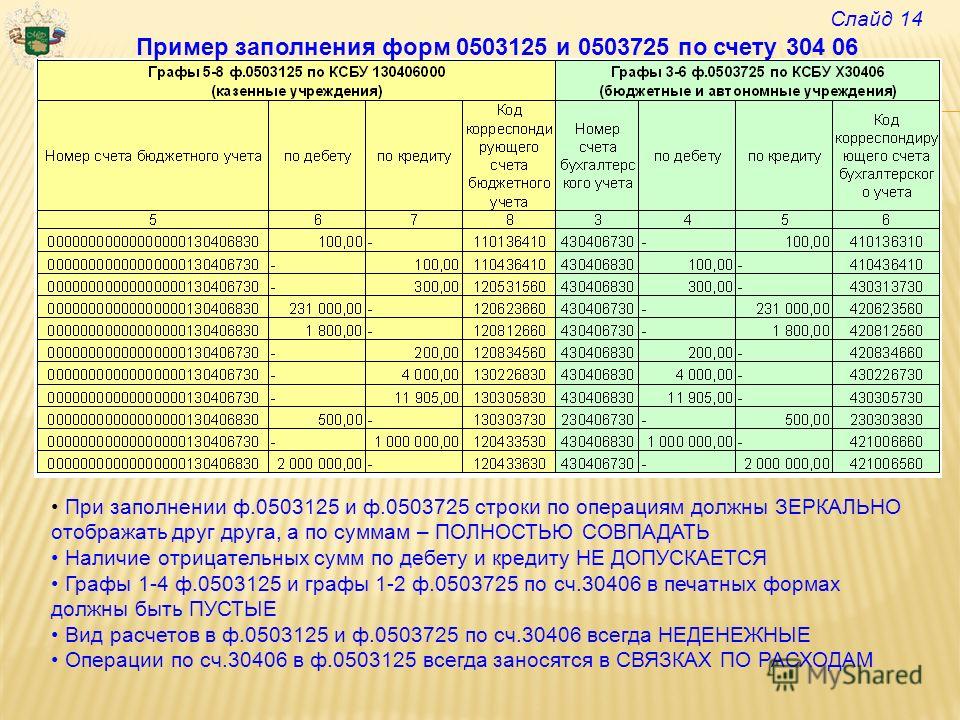

26. В Справке (ф. 0503725) по коду счета 030404000 "Внутриведомственные расчеты" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду счета 030404000) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование контрагента по отражаемым расчетам;

в графе 2 - код учреждения (обособленного подразделения), присвоенный головным учреждением в целях систематизации документооборота, финансовой (бухгалтерской) информации (далее в целях настоящей Инструкции - код по перечню обособленных подразделений);

в графе 3 - номер соответствующего счета аналитического учета счета 030404000 "Внутриведомственные расчеты", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 6 не заполняются;

в графах 4, 5 - итоговая сумма расчетов с контрагентами соответственно по дебету (кредиту);

по строке "в том числе по номеру счета":

графа 2, 6 не заполняется;

в графе 3 указывается номер соответствующего счета аналитического учета счета 030404000 "Внутриведомственные расчеты", содержащий в соответствующих разрядах номера счета бухгалтерского учета: код вида финансового обеспечения (деятельности), аналитические коды вида поступлений (выбытий);

в графах 4, 5 - итоговая сумма расчетов с контрагентами по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3;

по строке "денежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 2 - код по перечню обособленных подразделений;

в графе 3 указывается номер соответствующего счета 030404000 "Внутриведомственные расчеты";

в графах 4, 5 - итоговая сумма расчетов с контрагентами по операциям с денежными средствами (далее - денежные расчеты) по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 2 - код по перечню обособленных подразделений;

в графе 3 указывается номер соответствующего счета 030404000 "Внутриведомственные расчеты";

в графах 4, 5 - итоговая сумма расчетов с контрагентами по операциям не связанным с денежными средствами (далее - неденежные расчеты) по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

27. В Справке по консолидируемым расчетам (ф. 0503725) по коду счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду КОСГУ 241) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование контрагента по отражаемым расчетам;

в графе 2 - кодов по перечню обособленных подразделений;

в графе 3 - номер соответствующего счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 5, 6 не заполняются;

в графе 4 отражается итоговая сумма расчетов;

по строке "в том числе по номеру счета" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям";

в графе 4 - итоговая сумма расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3;

графы 5, 6 не заполняются;

по строке "денежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям";

в графе 4 - итоговая сумма денежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

графа 5 не заполняется;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям";

в графе 4 - итоговая сумма неденежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

строка 5 не заполняется;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

При формировании показателей графы 4 по строкам "Итого", "в том числе по номеру (коду) счета", "денежные расчеты", "неденежные расчеты" сумма показателей расчетов по кредиту (графа 5) отражается в отрицательном значении.

28. В Справке (ф. 0503725) по коду счета 040110180 "Прочие доходы" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду КОСГУ 180) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование контрагента по отражаемым расчетам;

в графе 2 - кодов по перечню обособленных подразделений;

в графе 3 - номер соответствующего счета 040110180 "Прочие доходы", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 4, 6 не заполняются;

в графе 5 отражается итоговая сумма расчетов;

по строке "в том числе по номеру счета" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

в графе 5 - итоговая сумма расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3;

графы 4, 6 не заполняются;

по строке "денежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

графа 4 не заполняется;

в графе 5 - итоговая сумма денежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

графа 4 не заполняется;

в графе 5 - итоговая сумма неденежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

При формировании показателей графы 5 по строкам "Итого", "в том числе по номеру (коду) счета", "денежные расчеты", "неденежные расчеты" сумма показателей расчетов по дебету (графа 4) отражается в отрицательном значении.

29. Головное учреждение составляет сводную Справку (ф. 0503725 по коду счета 030404000) на основании Справок (ф. 0503725 по коду счета 030404000), представленных обособленными подразделениями путем суммирования одноименных показателей по строкам и графам отчета.

В сводной Справке (ф. 0503725 по коду счета 030404000), составленной головным учреждением, итоговые суммы дебетовых и кредитовых оборотов по номеру счета 030404000 "Внутриведомственные расчеты", отраженных в графах 4, 5 должны быть равными между собой соответственно по каждой итоговой строке отчета: "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты".

30. Головное учреждение составляет сводные Справки (ф. 0503725 по кодам счетов 040120241, 040110180) на основании Справок (ф. 0503725 по кодам счетов 040120241, 040110180), представленных обособленными подразделениями, имеющими статус юридических лиц, путем суммирования одноименных показателей по строкам и графам отчетов.

1 января 2011 года вступил в силу Федеральный закон № 83-ФЗ. в соответствии с которым изменился правовой статус бюджетных учреждений. Согласно нормам данного документа государственное (муниципальное) учреждение может быть казенным, бюджетным или автономным. Последние два типа учреждений согласно п. 1 ст. 78.1 БК РФ вместо бюджетных ассигнований получают на выполнение государственного (муниципального) задания субсидии из соответствующего бюджета. Для таких организаций на официальном сайте Минфина (www.minfin.ru ) выложен Приказ от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления и утверждения годовой, квартальной и месячной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» (далее – Инструкция № 33н). О том, по каким формам БУ и АУ придется отчитываться перед своим учредителем, мы расскажем в статье.

Общие положения по составлению и представлению отчетности

В соответствии с п. 2, 3 Инструкции № 33н бухгалтерская отчетность БУ и АУ составляется на следующие даты:

– месячная – на первое число месяца, следующего за отчетным;

– квартальная – по состоянию на 1 апреля, 1 июля и 1 октября текущего года;

– годовая – на 1 января года, следующего за отчетным.

Отчетным годом является календарный год – с 1 января по 31 декабря включительно. При этом первым отчетным годом для вновь созданных учреждений считается период с даты их регистрации в установленном законодательством РФ порядке по 31 декабря года их создания. Например, бюджетное учреждение в соответствии с нормативными актами субъекта РФ изменило свой правовой статус и перешло на финансовую форму обеспечения в виде субсидий на выполнение государственного задания с 01.07.2011. В этом случае первым отчетным периодом для данной организации будет являться период с 01.07.2011 по 31.12.2011 включительно.

В случае если происходит изменение существующего типа в целях создания казенного учреждения, отчетным годом, за который формируется бухгалтерская отчетность, считается период с начала года, в котором принимается указанное решение, по дату регистрации в установленном законодательством РФ порядке. Например, принято решение изменить существующий тип автономного учреждения в целях создания казенного с 01.10.2011. В этом случае отчетным периодом будет являться период с 01.01.2011 по 30.09.2011.

Как и ранее, в соответствии с нормами старой Инструкции № 128н. п. 4 – 6 Инструкции № 33н предусматривают, что бухгалтерская отчетность:

– составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой. Основанием для заполнения отчетных форм являются данные главной книги и других регистров бухгалтерского учета;

– подписывается руководителем и главным бухгалтером учреждения. Формы бухгалтерской отчетности, содержащие плановые (прогнозные) и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы;

– подается учреждением на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в установленные учредителем учреждения сроки.

В случае представления бухгалтерской отчетности на бумажном носителе главный бухгалтер (или иное лицо, ответственное за ее представление) обязан сдать ее в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом.

Днем представления бухгалтерской отчетности считается дата ее отправки по телекоммуникационным каналам связи либо фактической передачи по принадлежности. В случае если дата представления бухгалтерской отчетности учреждения, установленная его учредителем, совпадает с праздничным (выходным) днем, бухгалтерская отчетность представляется не позднее первого рабочего дня, следующего за установленным днем представления.

Автономным учреждениям при изучении Инструкции № 33н нужно обратить внимание на п. 7. в соответствии с которым они представляют учредителю отчет об исполнении плана финансово-хозяйственной деятельности и годовую бухгалтерскую отчетность после рассмотрения отчетности наблюдательным советом автономного учреждения.

Далее следует отметить, что, как и ранее согласно Инструкции № 128н, все формы бухгалтерской отчетности подвергаются камеральной проверке. В силу п. 11 Инструкции № 33н учредитель АУ и БУ обязан производить проверку представленных ему форм путем выверки показателей по контрольным соотношениям, установленным Минфином. По дополнительным отчетным формам, введенным финансовым органом или учредителем, применяются соответствующие правовые акты данных субъектов.

Бухгалтерская отчетность, содержащая исправления по результатам камеральной проверки, представляется учредителю учреждения и иным пользователям с сопроводительным письмом, содержащим перечень внесенных изменений, и копией уведомления о выявленном несоответствии в порядке, установленном для представления отчетности.

Состав отчетных форм для БУ и АУ

В соответствии с п. 12 Инструкции № 33н в состав бухгалтерской отчетности БУ и АУ включены следующие формы отчетов:

- баланс государственного (муниципального) учреждения (ф. 0503730) (далее – Баланс (ф. 0503730));

- Справка по консолидируемым расчетам учреждения (ф. 0503725) (далее – Справка (ф. 0503725));

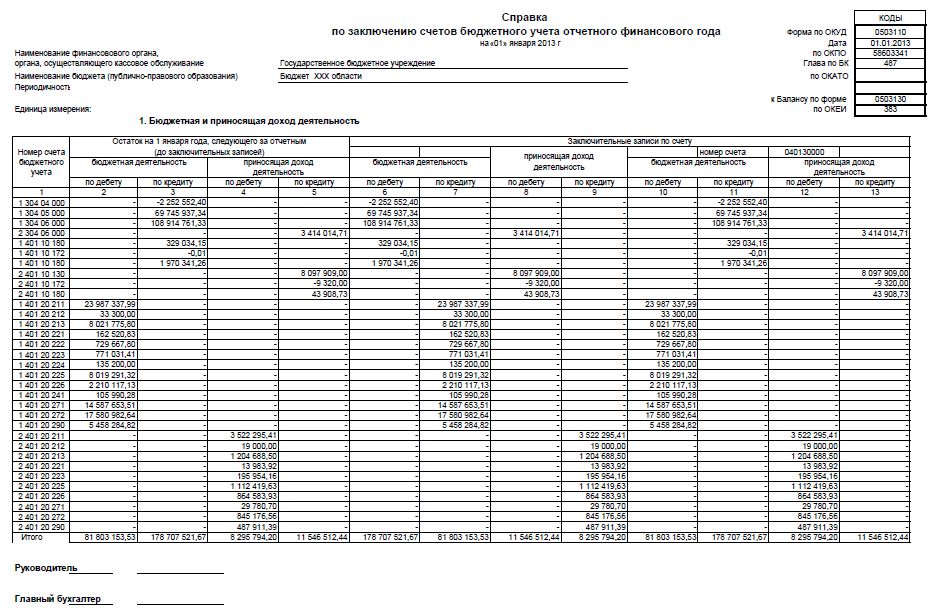

- Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) (далее – Справка (ф.0503710));

- Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее – Отчет (ф. 0503737));

- Отчет о принятых учреждением обязательствах (ф. 0503738) (далее – Отчет (ф. 0503738));

- Пояснительная записка к Балансу учреждения (ф. 0503760) (далее – Пояснительная записка (ф. 0503760));

- Разделительный (ликвидационный) баланс государственного (муниципального) учреждения (ф. 0503830).

Следует добавить, что в силу п. 8 Инструкции № 33н соответствующий финансовый орган, учредитель учреждения вправе установить для представления в составе месячной, квартальной, годовой бухгалтерской отчетности дополнительные формы, а также порядок их составления и представления.

В случае если все показатели, предусмотренные формой бухгалтерской отчетности, не имеют числового значения, такая форма не составляется и в бухгалтерской отчетности за отчетный период не представляется (п. 10 Инструкции № 33н).

Порядок составления бухгалтерской отчетности БУ и АУ

Далее мы рассмотрим общий порядок составления и представления каждой отчетной формы. Заметим, что многие из них дублируют старые формы бюджетной отчетности из ранее действовавшей Инструкции № 128н.

Баланс государственного (муниципального) учреждения (ф. 0503730) – одна из основных форм отчетности. Она формируется учреждением на 1 января года, следующего за отчетным. Таким образом, согласно п. 13 Инструкции № 33н данная форма является годовой, но, как было отмечено выше, учредитель АУ и БУ вправе устанавливать и иные сроки ее представления, поэтому она может быть и квартальной, и полугодовой.

Показатели, отражаемые в Балансе (ф. 0503730), формируются в разрезе (п. 14 Инструкции № 33н):

1) видов финансового обеспечения (деятельности) учреждения:

– субсидий на иные цели и бюджетных инвестиций (далее в целях составления бухгалтерской отчетности – деятельность с целевыми средствами) (графы 3, 7);

– собственных доходов учреждения и средств по обязательному медицинскому страхованию (далее в целях составления бухгалтерской отчетности – деятельность по оказанию услуг (выполнению работ) (графы 4, 8);

– средств во временном распоряжении (графы 5, 9);

– на начало года (графы 3 – 5),

– на конец отчетного периода (графы 7 – 9),

– итоговых на начало и конец отчетного периода (графы 6, 10).

При заполнении отчетной формы следует обратить внимание, что в графах «На начало года» показываются данные о стоимости активов, обязательств, финансовом результате на начало года (вступительный баланс), которые должны соответствовать данным граф «На конец отчетного периода» предыдущего года (заключительный баланс) с учетом на начало отчетного года данных при изменения типа учреждения.

В графах «На конец отчетного периода» показываются данные на 1 января года, следующего за отчетным, с учетом проведенных 31 декабря при завершении финансового года заключительных оборотов по счетам бухгалтерского учета.

В качестве приложения к Балансу (ф. 0503730) составляется Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503730). Она формируется на основании показателей по учету имущества и обязательств, отраженных по забалансовым счетам, регламентированным Инструкцией № 157н (п. 21 Инструкции № 33н). порядок учета на которых утверждается учетной политикой учреждения согласно требованиям учредителя по раскрытию информации в бухгалтерской отчетности о составе имущества, расчетов и обязательств.

При наличии у БУ и АУ обособленных подразделений на основании балансов (ф. 0503730), составленных и представленных данными подразделениями, составляется сводный Баланс (ф. 0503730).

Справка по консолидируемым расчетам учреждения (ф. 0503725) является аналогом ранее действовавшей Справки по консолидируемым расчетам (ф. 0503125). Она формируется головным учреждением и его обособленными подразделениями для определения взаимосвязанных показателей, подлежащих исключению при формировании головным учреждением консолидированных форм бухгалтерской отчетности.

Представляется на следующие отчетные даты (п. 23 Инструкции № 33н):

– ежеквартально – в части определения взаимосвязанных показателей по денежным и неденежным расчетам в части некассовых операций по выполнению плана финансово-хозяйственной деятельности (сметы доходов и расходов) учреждения;

– на 1 января года, следующего за отчетным, – по денежным и неденежным расчетам;

– на иную отчетную дату, установленную головным учреждением, учредителем учреждения.

Справка (ф. 0503725) составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную дату:

1) по счету 0 304 04 000 «Внутриведомственные расчеты» для консолидации внутренних расчетов между головным учреждением и обособленными подразделениями;

– 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям»;

– 0 401 10 180 «Прочие доходы» для консолидации расчетов по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и подведомственными ему обособленными подразделениями (филиалами, имеющими статус юридического лица), в том числе по централизованным закупкам и централизации и распределению денежных средств.

Справка (ф. 0503725) составляется раздельно по каждому коду счета, перечисленному выше, и раздельно по видам финансового обеспечения:

– собственные доходы учреждения (код вида – 2);

– субсидия на выполнение государственного (муниципального) задания (код вида – 4), субсидии на иные цели (код вида – 5);

– бюджетные инвестиции (код вида – 6);

– средства по обязательному медицинскому страхованию (код вида – 7).

Следует учесть, что в силу п. 25 Инструкции № 33н показатели Справки (ф. 0503725) на 1 января года, следующего за отчетным, отражаются без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) – аналог ранее действовавшей Справки по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110). Она формируется учреждением (обособленным подразделением) в составе форм годовой отчетности и отражает обороты по счетам бухгалтерского учета, подлежащим в установленном порядке закрытию по завершении отчетного финансового года, в разрезе деятельности с целевыми средствами и по оказанию услуг (выполнению работ).

БУ и АУ формируют Справку (ф. 0503710) к Балансу (ф. 0503730) на основании данных по соответствующим счетам аналитического учета счета:

– 0 304 04 000 «Внутриведомственные расчеты»;

– 0 401 10 000 «Доходы текущего финансового года»;

– 0 401 20 000 «Расходы текущего финансового года» в сумме показателей, сформированных по состоянию на 1 января года, следующего за отчетным, до проведения заключительных операций (графы 2 – 5) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря, по завершении отчетного финансового года (графы 6 – 13) (п. 32 Инструкции № 33н ).

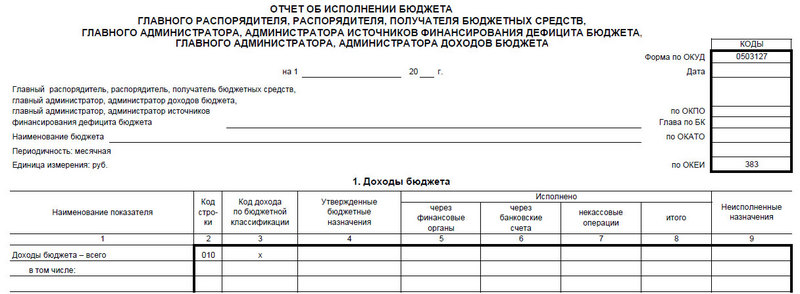

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) очень напоминает Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (ф. 0503137).

Она составляется учреждением (обособленным подразделением) в разрезе видов финансового обеспечения (деятельности):

– собственные доходы учреждения (код вида – 2);

– субсидия на выполнение государственного (муниципального) задания (код вида – 4);

– субсидии на иные цели (код вида – 5);

– бюджетные инвестиции (код вида – 6);

– средства по обязательному медицинскому страхованию (код вида – 7) по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным.

Показатели, формируемые на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503737) без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

В отчетной форме показатели исполнения плана отражаются нарастающим итогом на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов вида доходов и расходов соответственно:

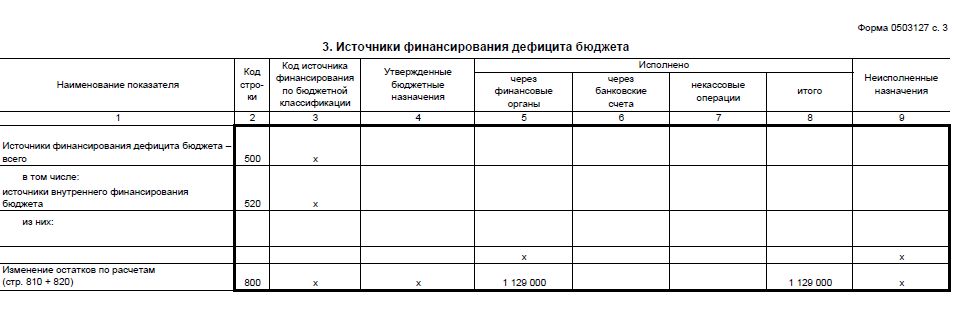

1) раздел 1. Доходы учреждения;

2) раздел 2. Расходы учреждения;

3) раздел 3. Источники финансирования дефицита средств учреждения.

В соответствии с п. 37 Инструкции № 33н в целях раскрытия информации о показателях исполнения плана с учетом более детальной (расширенной) аналитики по поступлениям (выбытиям), утвержденной планом финансово-хозяйственной деятельности учреждения, актом учредителя, соответствующего финансового органа могут быть введены в разделах дополнительные подстроки.

Отчет об обязательствах, принятых учреждением (ф. 0503738) является аналогом Отчета о принятых расходных обязательствах по приносящей доход деятельности (ф. 0503138). Он составляется и представляется по итогам полугодия, года, а также на иную отчетную дату, установленную учредителем (соответствующим финансовым органом).

Показатели на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503738) до заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года, и до переноса показателей по санкционированию расходов, сформированных в отчетном финансовом году, на соответствующие счета аналитического учета счета 0 500 00 000 «Санкционирование расходов» (п. 46, 47 Инструкции № 33н).

Отчет о финансовых результатах деятельности учреждения (ф. 0503721) очень напоминает Отчет о финансовых результатах деятельности (ф. 0503121). Он составляется учреждением (обособленным подразделением) и содержит данные о финансовых результатах его деятельности в разрезе аналитических кодов доходов (поступлений), расходов (выплат) по состоянию на 1 января года, следующего за отчетным.

Показатели отражаются в отчете в разрезе деятельности:

– с целевыми средствами (графа 4);

– по оказанию услуг (работ) (графа 5);

– со средствами во временном распоряжении (графа 6).

Итоговый показатель (графа 7) отражает сумму показателей по графам 4 – 6.

Показатели отражаются в отчете без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года (п. 52 Инструкции № 33н).

Пояснительная записка к Балансу учреждения (ф. 0503760) составляется к Балансу (ф. 0503730) и заполняется организацией в разрезе следующих разделов (п. 56 Инструкции № 33н):

Справка (ф. 0503725) составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную дату:

на соответствующих счетах счета 030404000 "Внутриведомственные расчеты" для консолидации внутренних расчетов между головным учреждением и обособленными подразделениями;

на счетах 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", 040110180 "Прочие доходы" для консолидации расчетов по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и ему подведомственными обособленными подразделениями (филиалами), имеющими статус юридического лица, в том числе по централизованным закупкам, централизации и распределению денежных средств.

на соответствующих счетах счета 030406000 "Расчеты с прочими кредиторами";

В Справке (ф. 0503725) по коду счета 040110180 "Прочие доходы" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду КОСГУ 180) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование контрагента по отражаемым расчетам;

в графе 2 - код по перечню обособленных подразделений;

в графе 3 - номер соответствующего счета 040110180 "Прочие доходы", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

Строки "Итого", "в том числе по номеру (коду) счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 4, 6 не заполняются;

в графе 5 отражается итоговая сумма расчетов;

по строке "в том числе по номеру счета" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

в графе 5 - итоговая сумма расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3;

графы 4, 6 не заполняются;

по строке "денежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

графа 4 не заполняется;

в графе 5 - итоговая сумма денежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

графа 4 не заполняется;

в графе 5 - итоговая сумма неденежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

При формировании показателей графы 5 по строкам "Итого", "в том числе по номеру (коду) счета", "денежные расчеты", "неденежные расчеты" сумма показателей расчетов по дебету (графа 4) отражается в отрицательном значении.

Справка (ф. 0503725) составляется раздельно по каждому коду счета, перечисленному в настоящем пункте.

Заканчивается очередной финансовый год. У бухгалтерской службы государственных (муниципальных) учреждений наступает самая горячая пора, связанная с подготовкой и составлением годовой бухгалтерской финансовой отчетности. Изменений в основной нормативный документ, регламентирующий порядок составления отчетности бюджетными и автономными учреждениями, – Инструкцию № 33н – в 2013 году не вносилось. В этой статье мы напомним, какие формы отчетности необходимо составить и представить учредителю, а также основные моменты, на которые стоит обратить внимание при их заполнении.

Состав годовой отчетностиГодовую бухгалтерскую отчетность государственные (муниципальные) бюджетные и автономные учреждения составляют и представляют по состоянию на 1 января года, следующего за отчетным, в соответствии с Инструкцией № 33н.

В ее состав согласно п. 12 Инструкции № 33н включаются следующие формы:

Пункт 8 Инструкции № 33н дает право соответствующему финансовому органу, учредителю установить для представления в составе годовой бухгалтерской отчетности дополнительные формы.

Учреждения обязаны представлять бухгалтерскую отчетность в том порядке и те сроки, которые определенны учредителем.

В силу п. 9 Инструкции № 33н бухгалтерская отчетность составляется на основе данных главной книги и других регистров бухгалтерского учета, установленных законодательством РФ для учреждений, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета.

Данные, отраженные в годовой бухгалтерской отчетности, должны быть подтверждены результатами проведенной учреждением инвентаризации активов и обязательств.

Формы бухгалтерской отчетности составляются нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой.

Если все показатели формы бухгалтерской отчетности не имеют числового значения, такая форма отчетности не составляется и в составе бухгалтерской отчетности за отчетный период не представляется.

Если показатель по бухгалтерскому учету имеет отрицательное значение, то он отражается в бухгалтерской отчетности учреждения в отрицательном значении – со знаком минус в случаях, предусмотренных Инструкцией № 33н (п. 10 Инструкции № 33н ).

Заполнение форм отчетностиБаланс (ф. 0503730). В нем отражаются показатели (остатки по счетам бухгалтерского учета) по состоянию на начало и на конец финансового года в разрезе видов финансового обеспечения (деятельности) учреждения:

В активе баланса отражаются данные о нефинансовых и финансовых активах учреждения, в пассиве – данные о наличии обязательств и показатели финансового результата деятельности учреждения.

Баланс формируется и представляется учредителю в соответствии с п. 13 – 20. 22 Инструкции № 33н .

Чтобы учесть некоторые особенности формирования баланса (ф. 0503730), необходимо обратиться к Письму Федерального казначейства от 09.01.2013 № 42-7.4-05/2.1-3. В соответствии с положениями этого письма по коду вида деятельности 5 «Субсидии на иные цели» допускается наличие остатков по счетам учета нефинансовых активов счетов5 105 00 000 «Материальные запасы», 5 106 00 000 «Вложения в нефинансовые активы», но недопустимо наличие показателей по счету 5 101 00 000 «Основные средства», счету5 201 34 000 «Денежные средства в кассе учреждения», счету5 401 30 000 «Финансовый результат прошлых отчетных периодов» отрицательное значение (за исключением предоставления субсидий на возмещение ранее произведенных затрат).

В рамках формирования и представления бухгалтерской отчетности показатели по счету0 210 06 000 «Расчеты с учредителем» отражаются в балансе (ф. 0503730) на основании данных бухгалтерского учета о балансовой стоимости недвижимого, особо ценного движимого имущества, которым учреждение не имеет права самостоятельно распоряжаться, соответственно, показатели по счету0 210 06 000 «Расчеты с учредителем» не подлежат сверке с перечнем особо ценного движимого имущества, формируемым в порядке, установленном ПостановлениемПравительства РФ от 26.07.2010 № 538 .

Кроме того, в письме указано:

Справка о наличии имущества и обязательств на забалансовых счетах. Эта форма является приложением к балансу (ф. 0503730). Порядок ее заполнения изложен в п. 21 Инструкции № 33н. Справка формируется на основании показателей о составе имущества и обязательств, учтенных на забалансовых счетах, и отражению в ней подлежат:

Показатели заполняются в разрезе деятельности по оказанию услуг (работ) (графы 4, 7), деятельности с целевыми средствами (графы 5, 8) и итогового показателя на начало года и конец отчетного периода (графы 6, 9 соответственно).

Перечень дополнительных аналитических показателей по строкам «в том числе» устанавливается учреждением в рамках формирования учетной политики с учетом требований учредителя к аналитике.

Справка (ф. 0503725). Согласно п. 23 Инструкции № 33н данная справка формируется головным учреждением и его обособленными подразделениями для определения взаимосвязанных показателей, подлежащих исключению при формировании головным учреждением консолидированных форм бухгалтерской отчетности. По состоянию на 1 января года, следующего за отчетным, она представляется по денежным и неденежным расчетам.

Справка (ф. 0503725) составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную дату:

Справка составляется отдельно по каждому счету, перечисленному выше. Показатели на 1 января года, следующего за отчетным, отражаются без учета результата заключительных операций по закрытию этих счетов при завершении финансового года, проведенных 31 декабря (п. 25 Инструкции № 33н ).

В силу п. 24 Инструкции № 33н справка (ф. 0503725) составляется отдельно по каждому счету и по видам финансового обеспечения:

Подробный порядок составления данной формы изложен в п. 26 – 30 Инструкции № 33н .

Справка (ф. 0503710). Справка отражает обороты по счетам бухгалтерского учета, подлежащим в установленном порядке закрытию по завершении отчетного финансового года, в разрезе деятельности с целевыми средствами и деятельности по оказанию услуг (работ) (п. 31 Инструкции № 33н ).

В соответствии с п. 32 Инструкции № 33н она составляется на основании показателей, сформированных по состоянию на 1 января года, следующего за отчетным, до проведения заключительных операций (графы 2 – 5) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря, по завершении отчетного финансового года (графы 6 – 13) на основании данных по счетам:

Отчет (ф. 0503737). Согласно п. 34 Инструкции № 33н отчет составляется учреждением раздельно по видам финансового обеспечения (деятельности): собственные доходы учреждения (код 2), субсидия на выполнение государственного (муниципального) задания (код 4), субсидии на иные цели (код 5).

На 1 января года, следующего за отчетным, показатели отражаются в отчете (ф. 0503737) без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года (п. 35 Инструкции № 33н ).

Исполнение плана ФХД приводится нарастающим итогом с начала года на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов вида доходов и расходов соответственно отчета (ф. 0503737):

В пунктах 38 – 45Инструкции № 33н подробно изложен порядок заполнения данного отчета. При его составлении следует также учитывать рекомендации, приведенные в письмах Федерального казначейства РФ от 09.01.2013 № 42-7.4-05/2.1-3. Минфина РФ от 26.06.2012 № 02-06-07/2335 .

Обратим внимание на следующие особенности:

При заполнении показателей по разделам доходов и расходов необходимо учитывать, что исполнение плановых назначений в учреждении осуществляется через лицевые счета, банковские счета или кассу учреждения. В соответствии с этой особенностью заполняются и графы 5, 6, 7 отчета. Не включаются в графы 5 и 6 операции по зачислению на лицевые и банковские счета учреждений наличных денег, поступивших в кассу учреждения в виде доходов, и операции по получению с лицевых и банковских счетов учреждений наличных денег для осуществления выплат по расходам учреждения через кассу.

Отчет (ф. 0503738). Отчет составляется и представляется по итогам полугодия и года, а также на иную отчетную дату, установленную соответствующим финансовым органом (учредителем), в разрезе видов финансового обеспечения (деятельности) учреждения (п. 46 Инструкции № 33н ).

Показатели отчета (ф. 0503738) по состоянию на 1 января года, следующего за отчетным, отражаются до заключительных операций по закрытию счетов, проведенных 31 декабря отчетного финансового года, и до переноса показателей по санкционированию расходов, сформированных в отчетном году, на соответствующие счета аналитического учета счета 0 500 00 000 «Санкционирование расходов» (п. 47 Инструкции № 33н ).

В соответствии с п. 48 Инструкции № 33н отчет (ф. 0503738) составляется по видам финансового обеспечения (деятельности) учреждения. В нем отражаются:

Отчет (ф. 0503721). В этом отчете отражаются данные о финансовых результатах деятельности учреждения в разрезе аналитических кодов доходов (поступлений), расходов (выплат) по состоянию на 1 января года, следующего за отчетным (п. 50 Инструкции № 33н ).

В соответствии с п. 51 Инструкции № 33н показатели в отчете отражаются в разрезе деятельности с целевыми средствами (графа 4), деятельности по оказанию услуг (работ) (графа 5), средств во временном распоряжении (графа 6) и итогового показателя (графа 7, равная сумме показателей по графам 4, 5, 6).

При заполнении отчета не учитываются заключительные операции по закрытию счетов при завершении финансового года, осуществленные 31 декабря (п. 52 Инструкции № 33н ).

Подробный порядок заполнения отчета (ф. 0503721) изложен в п. 53 – 55 Инструкции № 33н .

Финансовый результат, отраженный в графах 4 (5) по строке 300 отчета (ф. 0503721), должен соответствовать отраженному в балансе (ф. 0503730) финансовому результату (сумма разниц показателей граф 7 и 3 (8 и 4) по строкам 623, 624, 625 соответственно), уменьшенному на сумму сформированного за отчетный период сальдо по соответствующим счетам аналитического учета счета 0 304 06 000 «Расчеты с прочими кредиторами», в справке (ф. 0503710) (п. 54.1 Инструкции № 33н ).

Представление отчетности учредителю и в налоговые органыВ соответствии с п. 6 Инструкции № 33н бухгалтерская отчетность представляется учреждением в орган государственной власти (государственный орган), орган местного самоуправления, осуществляющий в отношении учреждения функции и полномочия учредителя, на бумажных носителях и (или) в виде электронного документа на электронных носителях или путем передачи по телекоммуникационным каналам связи в установленные учредителем сроки.

Учредитель при определении порядка представления учреждением бухгалтерской отчетности в виде электронного документа на электронных носителях или путем передачи по телекоммуникационным каналам связи предусматривает обязательные требования к форматам и способам передачи бухгалтерской отчетности в электронном виде.

Бухгалтерская отчетность на бумажном носителе представляется от имени учреждения главным бухгалтером учреждения или лицом, ответственным в учреждении (в централизованной бухгалтерии) за ведение бухгалтерского учета, составление и представление бухгалтерской отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом.

Учредитель не вправе отказать учреждению в принятии его бухгалтерской отчетности и по просьбе представителя учреждения на сопроводительном письме, а также в левом верхнем углу титульного листа баланса (ф. 0503730) проставляет отметку о поступлении бухгалтерской отчетности (дату поступления, должность, подпись (с расшифровкой) ответственного исполнителя учредителя).

В случае представления учреждением бухгалтерской отчетности по телекоммуникационным каналам связи уведомление о поступлении бухгалтерской отчетности направляется учреждению в виде электронного документа.

Днем представления бухгалтерской отчетности считается дата ее отправки по телекоммуникационным каналам связи или дата фактической передачи по принадлежности.

В случае если дата представления бухгалтерской отчетности учреждения, установленная учредителем, совпадает с праздничным (выходным) днем, бухгалтерская отчетность представляется учреждением не позднее первого рабочего дня, следующего за установленным днем представления.

Автономное учреждение в силу п. 7 Инструкции № 33н представляет учредителю годовую бухгалтерскую отчетность после рассмотрения отчетности наблюдательным советом автономного учреждения.

Бухгалтерская отчетность представляется учреждением учредителю для составления им сводной бухгалтерской отчетности и ее представления финансовому органу соответствующего бюджета (п. 11 Инструкции № 33н ).

Годовая бухгалтерская (финансовая) отчетность бюджетных и автономных учреждений подлежит представлению в налоговые органы. На это указано в Письме Минфина РФ от 28.03.2013 № 02-06-07/9937. Форматы представления в налоговые органы бухгалтерской отчетности государственных (муниципальных) автономных учреждений утверждены Приказом Минфина РФ от 21.03.2013 № ММВ-7-6/128@ .