Рейтинг: 4.9/5.0 (1792 проголосовавших)

Рейтинг: 4.9/5.0 (1792 проголосовавших)Категория: Бланки/Образцы

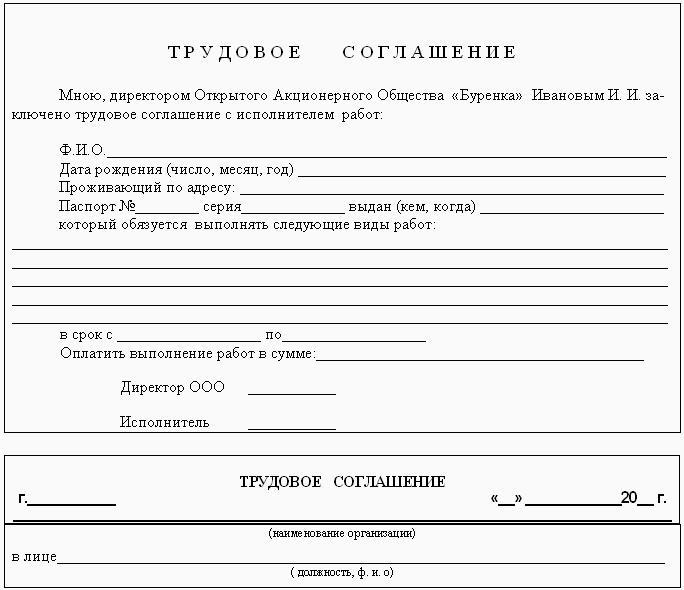

Как бы ни хотелось верить людям на слово, без письменных заверений сегодня не обойтись. Многие считают, что подобная ситуация, вызвана кризисом доверия в современном обществе, другие придерживаются мнения о том, что это лишь разумные меры предосторожности. В данной статье мы рассмотрим договор на выполнение работ, содержание и условия его составления.

Безусловно, в составлении договора на выполнение работ физическим лицом есть очевидные преимущества. Прежде всего, он помогает решить все спорные вопросы, ведь в нем имеется перечень обязанностей обеих сторон соглашения. Практика показывает, что работать по устной договоренности куда более проблематично.

Договор на выполнение работ или, как его еще называют, договор подряда. имеет существенные преимущества с точки зрения заказчика. В первую очередь потому, что оплачивается не все время, затраченное на работу, а лишь конечный результат. Кроме того, исполнитель сам обеспечивает себя необходимыми ресурсами для выполнения задания, если конечно, это не оговорено заранее. Также в договоре на выполнение работ должна содержаться информация по выплате средств. Зачастую, они зачисляются по окончанию работы, но иногда выплата производится поэтапно и включает в себя аванс.

Несмотря на некоторые преимущества для заказчика, исполнитель также свободен в установлении своих обязанностей и прав. Он может по своему усмотрению определять условия, кроме тех случаев, когда они предписаны законом.

В данной статье предлагаем скачать образец договора на выполнения работа с физическим лицом, ссылка для бесплатного скачивания находится внизу статьи.

Предлагаем также скачать другие образцы договора: гражданско-правового характера с физическим лицом — образец ; гражданско-правового характера с иностранцем — скачать .

Содержание и условия договора на выполнение работ с физическим лицомОсновными условиями договора являются:

Не будет лишним, указать в договоре на выполнение работ, кто несет ответственность за качество материалов. Также, стоит обсудить, вопрос о том, что исполнитель обязуется возместить и в каком размере, в случае неустойки или некачественно выполненных робот.

К подписанию договора на выполнение работ нужно подойти ответственно и продумать всевозможные нюансы, чтобы в случае предъявления претензий, все можно было решить наиболее цивилизованным путем и как можно быстрее урегулировать ситуацию. О выполненных работах исполнитель отчитывается с помощью акта, образец которого можно скачать здесь .

Скачать договор на выполнение работ с физическим лицом. Образец заполненияОцените, пожалуйста, статья была полезна для вас?

Кадровое Агентство г. Москвы КАДРОВЫЙ РЕЗЕРВ

ДОГОВОР

на выполнение работ между предприятием и физическим лицом

г. Москва «____»_________20 г.

________________________________, именуемое в дальнейшем «Предприятие», в лице ___________________________________, действующего на основании Устава, с одной стороны,и ___________________________________________________________________________, именуемый в дальнейшем «Подрядчик», с другой стороны, заключили настоящий Договор о нижеследующем:

1. ОБЯЗАННОСТИ СТОРОН

Физическое лицо (Подрядчик) обязуется:

1.1. Добросовестно своевременно, на высоком профессиональном уровне и точно исполнять функции (перечислить):

___________________________________________________________________________

1.2. Соблюдать требования по охране труда и обеспечению безопасности труда, локальные нормативные акты Администрации;

1.3. Правильно и по назначению использовать оборудование, приборы, документацию и иные материалы, передаваемые ему Администрацией, бережно относиться к имуществу

Предприятия и других работников;

1.4. Незамедлительно сообщать Администрации о возникновении ситуации, представляющей угрозу жизни и здоровью людей, сохранности имущества Предприятия;

1.5. Не разглашать сведения, составляющие служебную и/или коммерческую тайну, не предпринимать действий, наносящих финансовый или иной ущерб. и действий, которые каким-либо образом могут нанести вред репутации Предприятия ;

Администрация предприятия обязуется:

1.6. Предоставлять сырье, материалы, механизмы, приспособления, инструменты и другое оборудование, необходимое для работы:

1.7. Ознакомить Подрядчика с требованиями действующих стандартов и технических условий на производимую работу, изготовляемую продукцию, оказываемые услуги;

1.8. Принять и произвести оплату работы, произведенную в соответствии с договором

_____________________________________________________________________________.

1.9. Обеспечивать безопасность труда и условия, отвечающие требованиям охраны и гигиены труда.

2. ОТВЕТСТВЕННОСТЬ СТОРОН

2.1. За неисполнение либо ненадлежащее исполнение обязательств, предусмотренных настоящим договором, Лицо несет материальную ответственность как за прямой действительный ущерб, непосредственно причиненный им Работодателю, так и за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам.

2.2. За неисполнение либо ненадлежащее исполнением Администрацией обязательств, предусмотренных настоящим Договором, Предприятие несет ответственность в соответствии с действующим законодательством РФ.

3. РАЗРЕШЕНИЕ СПОРОВ, ИЗМЕНЕНИЕ

И РАСТОРЖЕНИЕ ДОГОВОРА

3.1. Все споры и разногласия, которые могут возникнуть из настоящего Договора или в связи с ним, будут решаться путем переговоров между сторонами.

3.2. Обязательства по договору прекращаются по истечению срока действия договора.

3.3. Договор может быть изменен или досрочно расторгнут по соглашению сторон.

3.4 Администрация вправе досрочно расторгнуть договор, предупредив Подрядчика не позднее чем за 3 календарных дня до расторжения договора.

4. ПРОЧИЕ УСЛОВИЯ

4.1. Настоящий Договор составлен в двух экземплярах.

4.2. Срок действия настоящего Договора устанавливается (нужное подчеркнуть или

заполнить):

• на определенный срок с «___»________200__ г. по «___»________200__ г.

включительно.

• на время выполнения определенной работы:___________________________

________________________________________________________________________

4.3. Во всех случаях, не предусмотренных настоящим Договором, Стороны руководствуются действующим Российским законодательством.

4.4 Все права на использование в любой форме и любым способом любых произведений (в том числе программ для ЭВМ, баз данных и пр.), являющихся объектом авторского права, которые Подрядчик создаст в связи с выполнением Договора, принадлежат Предприятию. Размер вознаграждения за использование каждого такого произведения включен в размер оплаты Работника.

Работник: __________________________________________________________

Адрес: _____________________________________________________________

Паспорт серии __________ № _________________________________________

Выдан (кем, когда) __________________________________________________

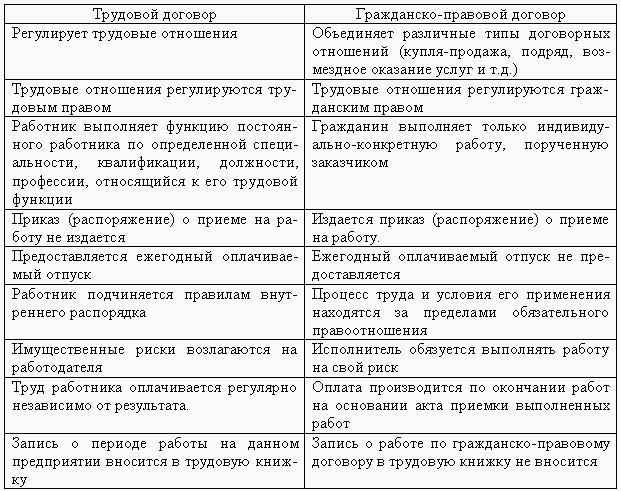

Гражданско-правовой договор является удобным способом построения взаимоотношений между заказчиком и исполнителем. Его сфера – краткосрочные или единичные виды работ или услуг, которые могут быть выполнены (оказаны) без включения исполнителя в штат организации.

Отношения, выстраиваемые на основе гражданско-правового договора, значительно упрощают жизнь, прежде всего, лицу, исполняющего функции заказчика. При равенстве всех остальных условий заказчик работ всегда предпочтет гражданско-правовые отношения трудовым отношениям.

Виды гражданско-правового договораПомимо перечисленных, Гражданский кодекс регулирует широкий круг гражданско-правовых договоров, не являющихся альтернативными трудовым договорам, и поэтому не перечисленные выше.

Формальное содержание договора Гражданско-правовые договоры характеризуются однотипной структурой, которая мало варьируется в зависимости от вида договора. Конкретный вид договора не обязателен к указанию в названии договора. Вид будет следовать из объявленных сторон и предмета договора.

Гражданско-правовые договоры характеризуются однотипной структурой, которая мало варьируется в зависимости от вида договора. Конкретный вид договора не обязателен к указанию в названии договора. Вид будет следовать из объявленных сторон и предмета договора.

После наименования места составления и даты называются Стороны договора в соответствии с видом договора с указанием паспортных данных (для физического лица) или номера доверенности, на основании которой действует представитель юридического лица.

Рассмотрим основные разделы гражданско-правового договора:

Раздел 1: предмет договора

В данном разделе определяется, что одна из Сторон оказывает/выполняет другой стороне услугу/работу. Здесь же оговаривается способ и периодичность документального подтверждения выполнения работ – акт приемки-передачи – или услуг – акт об оказанных услугах. В этом же разделе Заказчик может ограничить некоторые права Подрядчика (Исполнителя) :

Раздел 2: срок действия договора

При необходимости оговаривается период времени, в течение которого работы (услуги) будут выполняться (оказываться). Этот раздел факультативный и может отсутствовать, если, например, выполняемая работа является единовременной.

Раздел 3: права и обязанности Сторон

В этом разделе перечисляются следующие права и обязанности:

Раздел 4: стоимость и порядок расчетов

В этом разделе устанавливается сумма оплаты услуг Исполнителя. Здесь же может быть указано, какие удержания будут произведены из этой суммы:

Порядок расчетов включает в себя определение даты или периода расчета, форму расчета (наличный/безналичный), другие важные особенности.

Раздел 5: расторжение договора

Здесь следует указывать:

Раздел 6: иные условия

В этом разделе могут быть зафиксированы действия Сторон в случае наступления форс-мажорных обстоятельств и обстоятельств непреодолимой силы, другие условия, которые не могут быть с очевидностью предвидены.\

Заменяем ли трудовой договор гражданско-правовым Трудовой и гражданско-правовой договоры иногда могут иметь общий предмет регулирования: в форме некоторых взаимоотношений, возникающих между двумя сторонами, при которых одна сторона обязуется выполнить определенную работу, услугу, комплекс работ или услуг.

Трудовой и гражданско-правовой договоры иногда могут иметь общий предмет регулирования: в форме некоторых взаимоотношений, возникающих между двумя сторонами, при которых одна сторона обязуется выполнить определенную работу, услугу, комплекс работ или услуг.

Мелкие предприниматели и организации часто подменяют трудовые отношения гражданско-правовыми. Несмотря на то, что такая подмена запрещена Трудовым кодексом, эта практика с успехом используется, порой, даже там, где отношения между заказчиком и исполнителем носят в большей степени трудовой характер, на что не раз указывали Верховный и Конституционный суды.

С формальной точки зрения крайне важным является то, что гражданско-правовой договор никогда не использует такие термины, как «работник» и «работодатель». Такой договор по своей сути всегда будет признаваться трудовым.

Недопустимым считается заключение ряда однотипных гражданско-правовых договоров с одним и тем же физическим лицом.

Если исполнитель выполняет определенный набор конкретных функций с определенной периодичностью или постоянно, то это считается трудовыми взаимоотношениями и должно оформляться в соответствии с трудовым законодательством. За доказанную подмену трудового договора гражданско-правовым договором стороне, осуществляющей наем рабочего, грозят:

Предметом гражданско-правового договора должно является исполнение конкретной работы (подряда, услуги), которое не предусматривает дальнейшего взаимодействия сторон и участия Исполнителя в рабочих процессах Заказчика.

Плюсы и минусы гражданско-правового договора для ЗаказчикаК положительным сторонам можно отнести:

Минусы для работодателя:

Для Исполнителя существуют следующие отрицательные стороны:

Договор подряда с физическим лицом: наглядный образец. Обо всех отличиях гражданско-правового договора от трудового. Налоги и страховые взносы, уплачиваемые по ГПД. Ответственность за подмену трудового договора договором подряда и размер штрафов.

Обратите внимание: замена трудового договора гражданско-правовым является провальной схемой экономии для компании. Здесь рейтинг всех провальных способов экономии >>>

Гражданин может выполнять работы для организации или оказывать необходимые ей услуги внештатно. То есть не по трудовому договору, а по гражданско-правовому (сокращенно ГПД). Например, это может быть договор подряда с физическим лицом или договор об оказании услуг. При этом очень важно составить гражданско-правовой договор грамотно. Так, чтобы учесть все отличия от трудового .

Важно!

Это специализированный материал для бухгалтеров (как и другие статьи на нашем сайте). Статья помогает бухгалтеру со сложными расчетами, содержит принятые в профессии термины. Если вы не работаете в бухгалтерии, будет непонятно.

С уважением,

редакция сайта "Главбух"

Заключать гражданско-правовой договор с человеком, который на самом деле будет выполнять функции штатного сотрудника и подчиняться внутренним правилам и распорядку, нельзя. Если в ходе проверки будет выявлено, что гражданско-правовой договор прикрывает трудовые отношения, то его признают притворным. Тогда работодателя могут привлечь к административной ответственности. Кроме того, придется доначислить взносы на социальное страхование.

Типовые формы договоров ГПХ

Выявить притворность гражданско-правового договора могут в ходе проверки:

Кроме того, работодателя и его должностных лиц могут привлечь к административной ответственности за подмену трудовых отношений гражданско-правовыми. Штрафы грозят в следующих размерах:

За повторное нарушение предусмотрены следующие санкции:

В ГПД важно обозначить результат работ, который исполнитель обязан сдать заказчику. Как правило, если работы выполнены, услуги оказаны и приняты, то обязательства человека перед организацией по ним прекращаются. Например, в договоре можно написать так: «…Исполнитель обязуется оказать консультационные услуги по вопросам оформления и налогообложения экспортных операций в Республику Беларусь. Срок выполнения услуг – с 4 по 14 августа 2015 года. Услуги считаются оказанными после подписания акта приема-передачи услуг Заказчиком или его уполномоченным представителем…».

Такие условия в гражданско-правовом договоре будут явно отличать его от трудового. Ведь в последнем не прописывают конечный результат, а указывают лишь на вид работ по определенной специальности, квалификации или должности на протяжении всего срока его действия (ст. 15 ТК РФ ).

По гражданско-правовому договору вознаграждение исполнителю полагается только за достигнутые результаты. Работу, которая не привела к достижению поставленной цели, можно не оплачивать. Условие о вознаграждении также отличает ГПД от трудового договора. В последнем, как правило, указывают оклад за выполнение трудовой функции. То есть сотруднику платят в первую очередь за труд, а не за его результат. Такое определение зарплаты дается в статье 129 Трудового кодекса РФ.

Так, например, в гражданско-правовом договоре не пишите, что платите исполнителю за 8-часовой рабочий день. Вместо этого укажите, какие конкретно работы (услуги) он должен выполнить, чтобы получить ту или иную сумму.

Тот факт, что по гражданско-правовому договору работы выполнены, а услуги оказаны, должен быть подтвержден документально. Например, актом.

Если исполнитель получает вознаграждение регулярно, вместо одного долгосрочного гражданско-правового договора заключайте краткосрочные соглашения на выполнение конкретных работ. В договоре не прописывайте регулярных выплат. Вместо ежемесячных платежей лучше используйте авансы, прямо указав это в договоре, а также четко прописав, в счет каких работ или услуг их перечисляете.

Предусмотреть в гражданско-правовом договоре обязанность человека подчиняться правилам трудового распорядка нельзя. То же относится и к любым другим локальным нормативным актам организации: приказам, распоряжениям руководителя .

Гарантии исполнителюНа граждан, работающих по гражданско-правовым договорам, не распространяются социальные гарантии, предусмотренные Трудовым кодексом РФ. А именно право на оплачиваемый отпуск, различные пособия, выплату больничных и т. п .

Содержание договора подрядаОпределяя содержание гражданско-правового договора, руководствуйтесь главами 37 и 39 Гражданского кодекса РФ, а не статьей 57 Трудового кодекса РФ. Поэтому в текст договора не включайте термины трудового права. Вместо слов «работодатель» и «работник» используйте слова «заказчик» и «исполнитель» или «подрядчик». Слово «зарплата» следует заменить понятием «вознаграждение». Не используйте такие термины, как «рабочее время», «время отдыха», «отпуск» и т. п.

Пример

А.С. Глебова, главный бухгалтер организации, ушла в декретный отпуск в конце прошлого года. На время декретного отпуска и отпуска по уходу за ребенком обязанности главного бухгалтера исполняет кассир А.В. Дежнева.

При возникновении необходимости участия Глебовой в организации учета ее привлекают по договору гражданско-правового характера на оказание консультационных услуг.

Так, 4 августа текущего года директор А.В. Львов предложил Глебовой заключить ГПД на оказание консультационных услуг по вопросам оформления и налогообложения внешнеторговых экспортных операций в Республику Беларусь.

Договором предусмотрена, в частности, обязанность Глебовой по составлению инструкций о порядке документооборота, отражения экспортных операций в бухучете и при налогообложении, а также возмещения НДС по поставкам в Республику Беларусь. Стоимость услуг по договору составляет 5000 руб. 14 августа Глебова выполнила все возложенные на нее обязанности. В этот же день с ней подписали акт об оказании услуг .

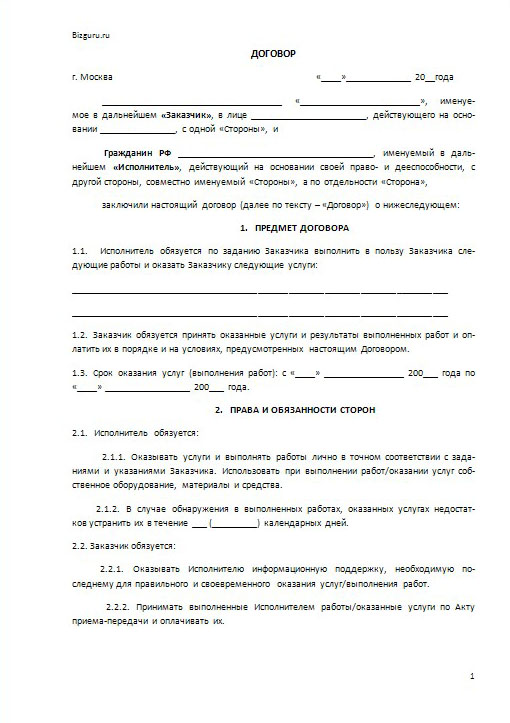

Типовой образец договора ГПДСмотрите наглядный образец договора об оказании услуг, который можно заключить с физическим лицом.

ДОГОВОР ОБ ОКАЗАНИИ УСЛУГ № 12-У

г. Москва 04.08.2015

«Альфа», именуемая в дальнейшем «Заказчик», в лице директора Львова Александра

Владимировича, действующего на основании Устава, с одной стороны, и Глебова Алла

Степановна, именуемая в дальнейшем «Исполнитель», с другой стороны, заключили настоящий Договор о нижеследующем.

1.1. Исполнитель обязуется по заданию Заказчика оказать услуги (далее – Услуги), указанные в пункте 1.2 настоящего Договора, а Заказчик обязуется оплатить эти Услуги.

1.2. Исполнитель обязуется оказать консультационные услуги по вопросам оформления и

налогообложения внешнеторговых экспортных операций в Республику Беларусь.

1.3. Срок выполнения Услуг – с 4 августа по 14 августа 2015 года.

1.4. Услуги считаются оказанными после подписания акта приема-передачи услуг Заказчиком или его уполномоченным представителем.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Исполнитель обязан:

– оказать Услуги надлежащего качества;

– оказать Услуги в полном объеме в срок, указанный в пункте 1.3 настоящего Договора;

– безвозмездно исправить по требованию Заказчика все выявленные недостатки, если в процессе оказания Услуг Исполнитель допустил отступление от условий Договора, ухудшившее качество услуг.

2.2. Исполнитель имеет право:

– выполнить Услуги досрочно;

– требовать своевременной и полной оплаты оказанных Услуг.

2.3. Заказчик обязан:

– предоставить Исполнителю необходимые для работы материалы;

– оплатить Услуги по цене, указанной в пункте 3.1 настоящего Договора в течение пяти дней с

момента подписания акта приема-передачи выполненных Услуг.

2.4. Заказчик имеет право:

– проверять качество Услуг, выполняемых Исполнителем, не вмешиваясь в его деятельность;

– отказаться от исполнения Договора в любое время до подписания акта, уплатив Исполнителю часть установленной цены пропорционально части оказанных Услуг, выполненной до получения извещения об отказе Заказчика от исполнения Договора.

3. ЦЕНА ДОГОВОРА И ПОРЯДОК РАСЧЕТА

3.1. Цена настоящего договора составляет 5000 (Пять тысяч) руб.

3.2. Сумму, указанную в пункте 3.1 настоящего Договора, Заказчик выплачивает путем

перечисления средств на расчетный счет Исполнителя.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За нарушение условий настоящего Договора стороны несут ответственность в соответствии с нормами гражданского законодательства РФ.

5. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

5.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего договора, будут по возможности разрешаться путем переговоров между сторонами.

5.2. В случае если указанные споры не могут быть разрешены путем переговоров, они подлежат разрешению в судебном порядке в соответствии с действующим законодательством РФ.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Любые изменения и дополнения к настоящему Договору действительны лишь при условии,

что они совершены в письменной форме и подписаны уполномоченными на то представителями

сторон. Приложения к настоящему Договору являются его неотъемлемой частью.

6.2. Настоящий Договор составлен в двух экземплярах. Оба экземпляра имеют равную юридическую силу. У каждой из сторон находится по одному экземпляру настоящего Договора.

7. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

«Альфа»

Адрес: 125008, г. Москва, ул. Михалковская, д. 20

ИНН 7708123456, КПП 770801001

р/с 40702810400000001111 в АКБ «Надежный»

к/с 30101810400000000222

БИК 044583222

________________ А.В. Львов

Глебова Алла Степановна

Паспорт серии 46 02 № 545177

выдан УВД Воскресенского р-на

Московской обл. 15 апреля 2002 г.

Адрес места регистрации: 125373, г. Москва, бул. Яна Райниса, д. 24, корп. 2, кв. 474

________________ А.С. Глебова

НДФЛ с договора подрядаС выплат гражданам по гражданско-правовым договорам о выполнении работ (оказании услуг) удерживайте НДФЛ, поскольку в этом случае организация признается налоговым агентом. Независимо от того, заключен договор подряда с физическим лицом или трудовой, человек имеет право на стандартные налоговые вычеты по статье 218 Налогового кодекса РФ.

Вознаграждение (аванс) по гражданско-правовому договору о выполнении работ или оказании услуг включите в налогооблагаемую базу по НДФЛ в день выплаты вознаграждения (аванса) в денежной или натуральной форме (п. 1 ст. 223 НК РФ ). При этом не имеет значения, в каком налоговом периоде будут выполнены работы (оказаны услуги).

То есть налог нужно удержать в день фактической выплаты дохода независимо от того, что собой представляет эта выплата – аванс или окончательный расчет по договору.

Подитожим. При выплате физическому лицу аванса в рамках гражданско-правового договора (подряда, оказания услуг и др.) необходимо удержать и перечислить в бюджет НДФЛ. При этом не имеет значения, в каком периоде гражданин выполнил работы, оказал услуги.

В этой ситуации логика совсем не такая, как при выплате доходов работникам, с которыми заключены трудовые договоры. Удерживать НДФЛ со штатных сотрудников требуется только по итогам месяца. А вот с авансов не надо. Ведь датой получения доходов у штатных сотрудников является последний день месяца.

Если же речь идет о гражданско-правовых договорах, то датой получения доходов надо считать непосредственно день выплаты денег, в том числе авансов. При этом совершенно не важно, получил сотрудник оплату наличными или на свой банковский счет (подп. 1 п. 1 ст. 223 НК РФ) .

Компания выдает подрядчику авансПри выплате аванса подрядчику — физическому лицу безопаснее удержать с этой суммы НДФЛ. Ведь на этом настаивают чиновники (письма Минфина России от 13 января 2014 г. № 03-04-06/360, 26 мая 2014 г. № 03-04-06/24982). Свою точку зрения они аргументируют тем, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). А датой получения доходов в денежной форме является день фактической выплаты такой суммы. То есть либо день перечисления дохода на счет налогоплательщика, либо по его поручению на счета третьих лиц (подп. 1 п. 1 ст. 223 НК РФ).

Иной подход наверняка приведет к спору с инспекцией на выездной проверке. Тогда компании грозит штраф за неполное удержание налога — 20 процентов от неудержанной суммы (ст. 123 НК РФ). Кроме того, ревизоры начислят пени за каждый календарный день просрочки платежа. И есть вероятность, что с этим согласятся судьи.

Компании, которые готовы спорить с проверяющими в суде, могут взять на вооружение следующий аргумент. Аванс становится доходом физического лица — подрядчика после того, как он подпишет с заказчиком акт приемки-сдачи работ или услуг. До этого момента невозможно оценить экономическую выгоду налогоплательщика. Так что пока обязательства по договору не исполнены, НДФЛ с подрядчика удерживать не требуется. С этим согласны и некоторые судьи (постановление ФАС Уральского округа от 14 ноября 2011 г. по делу № А71-12013/10, определение ВАС РФ от 14 апреля 2010 г. № ВАС-3976/10). Правда, есть и решения в пользу налоговиков (постановление ФАС Северо-Западного округа от 14 октября 2013 г. по делу № А56-72251/2012).

На практике иногда делают так: закрепляют в договоре, что подрядчик должен сам заплатить НДФЛ. Но это не спасает ситуацию. Данное условие договора противоречит нормам Налогового кодекса РФ, а потому ничтожно (ст. 168 ГК РФ, письма Минфина России от 28 декабря 2012 г. № 03-04-05/10–1452 и от 25 апреля 2011 г. № 03-04-05/3–292). На выездной проверке инспекторы все равно оштрафуют налогового агента за неудержание НДФЛ .

Компания расторгает договор с подрядчикомМожет случиться, что уже после выдачи аванса компания расторгнет договор с подрядчиком. Тогда не ясно, какую сумму он должен вернуть вашей компании и что делать с НДФЛ, который вы удержали с аванса и перечислили в бюджет.

Вариант от Минфина — сложный. В Минфине России считают, что при расторжении договора подрядчик должен вернуть всю сумму аванса вместе с НДФЛ. При этом возникает излишне удержанный НДФЛ, о котором надо сообщить исполнителю в течение 10 рабочих дней с момента обнаружения переплаты. А затем вернуть ему эту сумму (п. 1 ст. 231 НК РФ). На это организации отводится три месяца со дня, когда подрядчик подаст заявление о возврате переплаты. Вернуть НДФЛ надо за счет сумм, начисленных в отношении других налогоплательщиков. Например, сотрудников компании. Приведем пример.

Пример

ООО «Вега» заключило договор об оказании услуг с Беловым В. М. В соответствии с условиями контракта 1 августа компания должна перечислить ему аванс в размере 34 500 руб. В этот день на банковский счет Белова В. М. поступило 30 015 руб. (34 500 руб. – 34 500 руб. x 13%). А в бюджет ООО «Вега» перечислило НДФЛ в сумме 4485 руб. (34 500 руб. x 13%).

Бухгалтер в учете сделал проводки:

ДЕБЕТ 76 КРЕДИТ 51

— 30 015 руб. — перечислен аванс Белову В. М. по договору подряда;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 4485 руб. — удержан НДФЛ с доходов, выплаченных Белову В.М. по договору подряда;

ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДФЛ» КРЕДИТ 51

— 4485 руб. — уплачен НДФЛ с доходов, выплаченных Белову В.М. по договору подряда.

15 сентября договор подряда был расторгнут. В этот же день Белов вернул на расчетный счет всю сумму аванса с учетом удержанного НДФЛ:

ДЕБЕТ 51 КРЕДИТ 76

— 34 500 руб. — возвращен аванс по договору подряда.

16 сентября подрядчик принес в бухгалтерию ООО «Вега» заявление о возврате излишне удержанного НДФЛ в размере 4485 руб. Руководитель принял положительное решение уже 2 октября 2014 года, хотя у компании в распоряжении было три месяца. В ООО «Вега» зарплату перечисляют 3-го числа каждого месяца. НДФЛ с доходов сотрудников за сентябрь составил 154 595 руб. Бухгалтер из этой суммы вычел переплату, которую надо вернуть Белову В. М. и получил 150 110 руб. (154 595 – 4485). На основании бухгалтерской справки он сторнировал запись о начислении НДФЛ в отношении подрядчика и перечислил налоги.

3 октября в учете появились такие проводки:

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 4485 руб. — удержан НДФЛ с доходов, выплаченных Белову В.М. по договору подряда;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 154 595 руб. — удержан НДФЛ с доходов работников за сентябрь;

ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДФЛ» КРЕДИТ 51

— 150 110 руб. — перечислен НДФЛ в бюджет с доходов работников за сентябрь 2014 года;

ДЕБЕТ 76 КРЕДИТ 51

— 4485 руб. — перечислен излишне удержанный НДФЛ Белову В. М.

Бухгалтер перечислил излишне удержанный НДФЛ Белову В. М. на тот банковский счет, реквизиты которого подрядчик привел в своем заявлении на возврат налога.

Заявление о возврате налога подрядчик может подать в течение трех лет с момента удержания налога (п. 7 ст. 78 НК РФ). При этом не имеет значения, существуют ли трудовые (гражданско-правовые) отношения между подрядчиком и организацией на дату подачи заявления. Кроме того, не требуется подтверждения того, что подрядчик не получал налог из инспекции (письмо Минфина России от 27 декабря 2012 г. № 03-04-06/4–370).

Как видим, предложенный Минфином способ перерасчета весьма трудоемкий. Но он полностью соответствует Налоговому кодексу РФ и исключает любые претензии налоговиков.

Простой, но спорный вариант. Если придерживаться разъяснений Минфина России, то у подрядчика надо требовать, чтобы он вернул больше денег, чем получил. Ведь ему на счет пришла сумма аванса за минусом НДФЛ. В связи с этим исполнитель может отказаться перечислять сумму сверх полученного аванса и ждать, пока компания вернет ему излишне удержанный налог. Кстати, судьи могут его поддержать (определение Ленинградского областного суда от 24 октября 2013 г. № 33–4910/2013).

Тогда у компании остается только один вариант — попросить подрядчика, чтобы вернул ту сумму предоплаты, которую он получил по факту. А налог ему не возвращать.

Пример

Воспользуемся условиями предыдущего примера. Но допустим, 15 сентября Белов вернул на расчетный счет ровно ту сумму аванса, которую получил фактически. Бухгалтер оформил бухгалтерскую справку и сделал в учете следующие записи:

ДЕБЕТ 51 КРЕДИТ 76

— 30 015 руб. — возвращен аванс по договору подряда;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 4485 руб. — удержан НДФЛ с доходов, выплаченных Белову В.М. по договору подряда .

Способ простой, но здесь возникает проблема с перерасчетом НДФЛ. С одной стороны, в бюджете находится переплата по налогу, так как компания в учете обнулила НДФЛ, исчисленный с аванса подрядчику. С другой стороны, возвращать ему эту переплату организация не должна, ведь он перечислил ей не всю сумму аванса, а только ту сумму, которую получил фактически (то есть уже за вычетом налога).

У компании есть три пути. Первый безопасный — оставить переплату в бюджете и в учете. Этот вариант идеален, если НДФЛ с аванса подрядчика невелик и для компании непринципиально обнулить расчеты с бюджетом по этому налогу.

Второй путь — подать в ИФНС заявление о возврате ошибочно перечисленной суммы. В этом заявлении сказать, что компания по ошибке перечислила деньги под видом НДФЛ. И хочет получить их назад. Но здесь велика вероятность, что налоговики откажут в возврате. Обоснуют тем, что только на выездной проверке могут понять, действительно ли компания заплатила в бюджет не НДФЛ, а сумму, не являющуюся налогом. Кроме того, по факту в бюджет попал именно налоговый платеж, ведь на момент перечисления это был именно НДФЛ.

Наконец, третий путь — обратиться в инспекцию с заявлением о зачете налога в счет предстоящих платежей. Просто перечислить НДФЛ с зарплаты других работников в бюджет уже за вычетом налога, излишне удержанного у подрядчика, рискованно.

На проверке налоговики поинтересуются, почему у работников удержано больше, чем перечислено в бюджет, и почему организация не перечислила эту сумму подрядчику по безналу? Итогом спора может стать штраф за неполное перечисление налога в размере 20 процентов от неперечисленной суммы (ст. 123 НК РФ) .

Страховые взносыНезависимо от того, какую систему налогообложения применяет организация, с вознаграждений людям по определенным гражданско-правовым договорам нужно начислить взносы на обязательное пенсионное (медицинское) страхование (ст. 7 Закона от 24.07.2009 № 212-ФЗ). К таким договорам относятся гражданско-правовые договоры на выполнение работ (оказание услуг), выполнение авторского заказа, передачу авторских прав, предоставление прав использования произведений. По другим гражданско-правовым договорам (например, по договору аренды) начислять страховые взносы не нужно.

Взносы на обязательное социальное страхование в ФСС не начисляйте.

А вот компенсация фактических расходов физлица, связанных с выполнением работ либо оказанием услуг по договорам гражданско-правового характера, страховыми взносами не облагается вообще.

Взносы на страхование от несчастных случаев и профзаболеваний нужно начислить, только если обязанность организации платить их предусмотрена гражданско-правовым договором (ст. 5, ст. 20.1 Закона от 24 июля 1998 г. № 125–ФЗ).