Рейтинг: 4.4/5.0 (1798 проголосовавших)

Рейтинг: 4.4/5.0 (1798 проголосовавших)Категория: Бланки/Образцы

Главная » Постановление » Справка о доходах госслужащего образец заполнения 2015

Пример заполнения справки о доходах расходах об имуществеВремя созданияизменения документа 0430 0659. После этого получившуюся сумму отразите в строке 040 листа 6 декларации 3-ндфл. Санкция нормы предугадывает штраф в размере 5 от неоплаченной суммы налога за каждый полный месяц просрочки.

Фст россии образец заполнения справки о доходах расходахВ первом случае показывается убыток от операции, а во втором облагаемый доход. При использовании материалов, размещенных на web-веб-сайте счетной палаты русской федерации, ссылка на источник неотклонима. Справка о доходах, расходах, об имуществе и обязанностях имущественного нрава, которую нужно предоставлять в 2015 году.).

Декларация госслужащего 2015 образец - google fusion tablesПредоставление декларации о доходах не только регламентировано по срокам, но и по форме. Отметьте в полях 020, 030 и 040 приложения з декларации данные об источнике выплаты дохода по код инн, кпп, наименование и прочее.

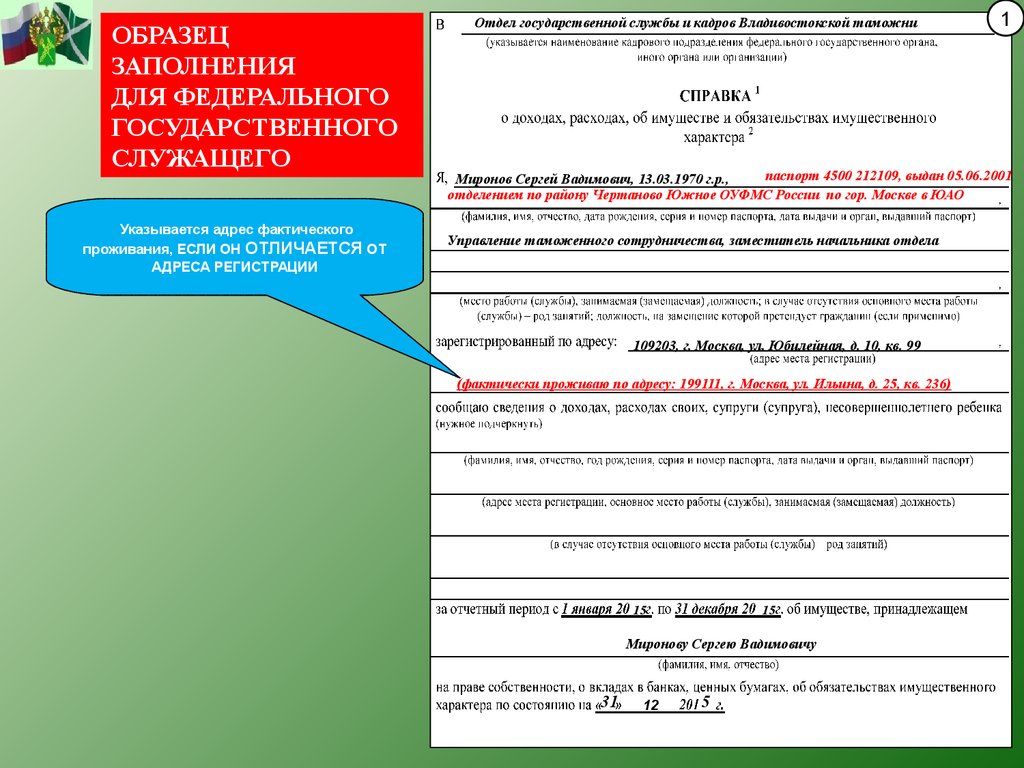

Заполняем справку о доходах государственного служащегоФорма справки о доходах, расходах, об имуществе и обязанностях имущественного нрава, утвержденная указом президента.  эталон наполнения справки о доходах, об имуществе и обязанностях имущественного нрава федерального муниципального служащего.

эталон наполнения справки о доходах, об имуществе и обязанностях имущественного нрава федерального муниципального служащего.

Листы в, е, з, и наполнению не подлежат, так как подразумевают указание сведений о доходах, которые не могут быть получены муниципальным служащим в силу закона. Укажите данные о налогоплательщике фио, код инн, паспортные сведения, контактный адресок и телефон. Указ президента рф от n 460 об утверждении формы справки о доходах.

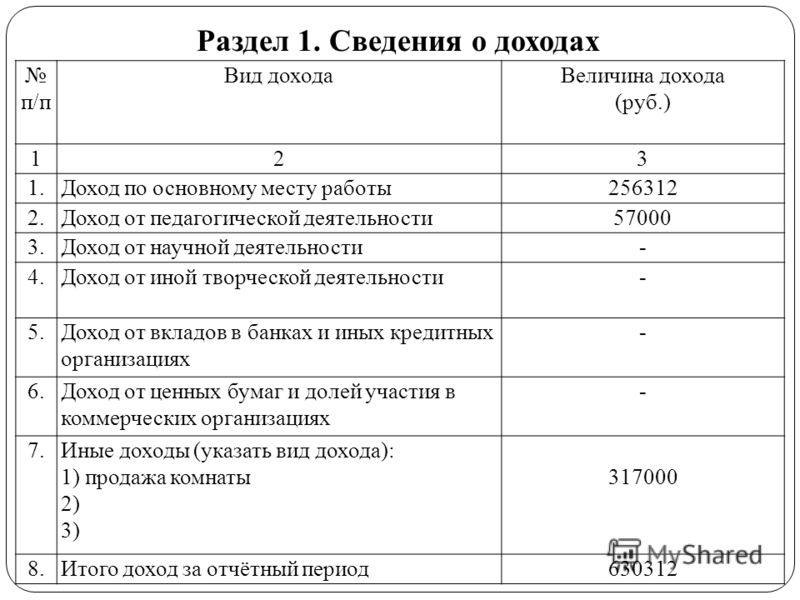

Вы сможете скачать бланк справки о доходах 2015 года в формате excel (утвержден. В пт 2 доход от педагогической деятельности, в пт 3 от научной, в пт 4 от творческой (это гонорары).

Вы сможете скачать бланк справки о доходах 2015 года в формате excel (утвержден. В пт 2 доход от педагогической деятельности, в пт 3 от научной, в пт 4 от творческой (это гонорары).

Утвердить прилагаемую форму справки о доходах, расходах, об имуществе и обязанностях имущественного нрава. список должностей, замещение которых подразумевает предоставление налоговой декларации о доходах служащих федеральной гос службы, утвержден указом президента рф 557 от 18.  Справка о доходах муниципального служащего является документом.

Справка о доходах муниципального служащего является документом.

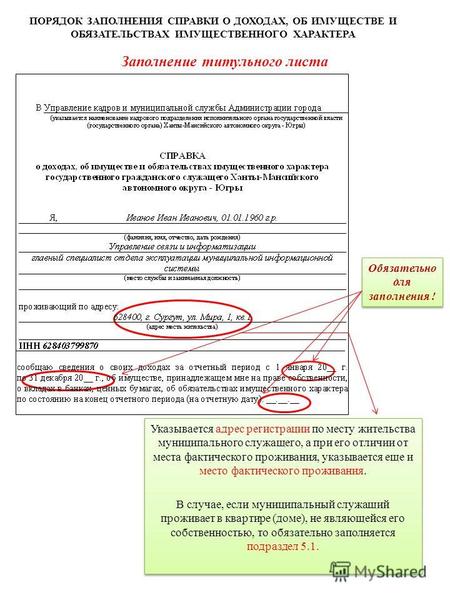

Главная \ Кадровым службам \ Особенности заполнения справок о доходах, расходах, об имуществе и обязательствах имущественного характера государственными служащими в 2015 году

С 1 января 2015 года вступили в силу Указ Президента Российской Федерации от 23.06.2014 № 460 «Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации» и Указ Главы Республики Северная Осетия-Алания от 19.08.2014 № 213 «Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Главы Республики Северная Осетия-Алания», согласно которым сведения о доходах, расходах, об имуществе и обязательствах имущественного характера государственных служащих и иных лиц будут представляться по новой форме.

С 1 января 2015 года вступили в силу Указ Президента Российской Федерации от 23.06.2014 № 460 «Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации» и Указ Главы Республики Северная Осетия-Алания от 19.08.2014 № 213 «Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Главы Республики Северная Осетия-Алания», согласно которым сведения о доходах, расходах, об имуществе и обязательствах имущественного характера государственных служащих и иных лиц будут представляться по новой форме.

Утвержденная форма справки о доходах, расходах, об имуществе и обязательствах имущественного характера (далее – справка) расширяет перечень предоставляемых сведений. Так, при заполнении справки необходимо будет обязательно указывать серию и номер паспорта, дату его выдачи и выдавший орган, причем как на лицо, заполняющее справку, так и на его супругу (супруга) и несовершеннолетних детей.

При предоставлении сведений об имеющемся в собственности недвижимом имуществе указывается не только вид собственности (индивидуальная, долевая, общая), но и основание приобретения (наименование и реквизиты документа, являющегося законным основанием для возникновения права собственности).

При заполнении раздела 3.2 «Транспортные средства» при указании имеющихся в собственности транспортных средств обязательным будет указание модели транспортного средства и года его выпуска.

Новым является и то, что при заполнении раздела «Сведения о счетах в банках и иных кредитных организациях» необходимо будет указывать общую сумму денежных поступлений на счет за отчетный период (01.01.2014 – 31.12.2014), в случаях, если указанная сумма превышает общий доход лица и его супруги (супруга) за отчетный период (01.01.2014 – 31.12.2014) и два предшествующих ему года (2013 и 2012 годы). В этом случае к справке прилагается выписка о движении денежных средств по данному счету за отчетный период (01.01.2014 – 31.12.2014).

Изменения коснулись и раздела сведений об обязательствах имущественного характера, подраздел «Прочие обязательства» переименован в «Срочные обязательства финансового характера». В нём будут указываться имеющиеся на отчетную дату срочные обязательства финансового характера на сумму равную или превышающую 500 000 рублей. Обращает внимание и то, что в предыдущей справке в 5 столбце этого подраздела указывалась просто сумма основного обязательства (без суммы процентов), в новой справке законодатель разъяснил, что указывается и размер обязательства по состоянию на отчетную дату.

Таким образом, для внесения достоверных и полных сведений при заполнении новой формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера необходимо внимательно изучить примечания, в которых даны разъяснения по порядку заполнения справки. Тем более, что срок представления государственными служащими корректировочных сведений о доходах и расходах в соответствии с Указом Президента Российской Федерации от 23 июня 2014 года № 453 «О внесении изменений в некоторые акты Президента Российской Федерации по вопросам противодействия коррупции» и Указом Главы Республики Северная Осетия-Алания от 10 сентября 2014 № 240 «О внесении некоторые акты Главы Республики Северная Осетия-Алания по вопросам противодействия коррупции» сокращен с 3 месяцев до 1 месяца .

Сведения, которыми необходимо располагатьдля заполнения СПРАВКИ о доходах, расходах, об имуществе и обязательствах имущественного характера в 2015 году

Паспортные данные (серия, номер паспорта дата его выдачи, наименование органа, выдавшего паспорт) с адресом регистрации тех.

В разделе 1 «Сведения о доходах»:

все виды доходов в рублях. доходы по основному месту работы, от педагогической деятельности, от вкладов в банках, включая пенсии, компенсационные выплаты по оплате коммунальных услуг, от продажи квартиры, машины, земельного участка и т.п.

В разделе 3.1 «Недвижимое имущество»:

основания приобретения (наименование и реквизиты документа, являющегося законным основанием для возникновения прав собственности) недвижимого имущества;

источник средств, если недвижимое имущество находится за рубежом.

В разделе 3.2 «Транспортные средства»

вид, марка, модель, год выпуска транспортного средства, находящегося в собственности.

В разделе 4 «Сведения о счетах в банках и иных кредитных организациях»:

полное наименование и адрес банка или иной кредитной организации,

остаток на счете на 31 декабря 2014 года (если в валюте – по курсу Банка России на отчетную дату),

в столбце 6 « Сумма поступивших на счет денежных средств» указывается сумма денежных поступлений на счет за отчетный период (01.01.2014–31.12.2014) в том случае. если эта сумма превышает общий доход лица и его супруги (супруга) за отчетный период и два предшествующих года (2013, 2014 годы). При этом к справке прилагается выписка о движении денежных средств по данному счету за отчетный период. Для счетов в иностранной валюте сумма указывается в рублях по курсу Банка России на отчетную дату (31.12.2014).

Лицо заполняет раздел 2 «Сведения о расходах» и представляет сведения о своих расходах, а также о расходах своих супруги (супруга) и несовершеннолетних детей по каждой сделке по приобретению земельного участка, другого объекта недвижимости, транспортного средства, ценных бумаг, акций совершенной им, его супругой (супругом) и (или) несовершеннолетними детьми в отчетном периоде (01.01.2014–31.12.2014), если ОБЩАЯ сумма таких сделок превышает доход данного лица и его супруги (супруга) за три последних года, предшествующих отчетному периоду (т.е. за 2013, 2012, 2011 годы).

При этом к справке прилагается копия документа, подтверждающего сделку, а также указываются источники получения средств, за счет которых приобретено имущество, и реквизиты документа, являющегося законным основанием для возникновения прав собственности.

Если правовые основания для представления указанных сведений отсутствуют, то раздел 2 не заполняется.

[ПАМЯТКА. Сведения, которыми необходимо располагать для заполнения справки о доходах, расходых]

Информация Главного управления кадров для работников органов и организаций прокуратуры Российской Федерации Загрузить

Методические рекомендации по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2016 году (за отчетный 2015 год) Загрузить

Примеры наиболее характерных недостатков, допускаемых государственными служащими при заполнении справок о доходах, расходах, об имуществе и обязательствах имущественного характера Загрузить

Образцы заполнения справок о доходах, расходах, об имуществе и обязательствах имущественного характера Загрузить

Специальное программное обеспечение «Справки БК» (версия 2.1.0.0) и информационные материалы по заполнению справок о доходах, расходах, об имуществе и обязательствах имущественного характера Загрузить

Информационное письмо Генеральной прокуратуры Российской Федерации от 23.07.2015 № 62-13-2015 «О запрете отдельным категориям федеральных государственных служащих открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами» Загрузить

Информационное письмо Генеральной прокуратуры Российской Федерации от 14.03.2015 № 62-3428-2015 «Об отдельных мерах по реализации в органах и организациях прокуратуры Российской Федерации Федерального закона от 22.12.2014 № 431-ФЗ» Загрузить

Информационное письмо Генеральной прокуратуры Российской Федерации от 20.12.2014 № 62-13-2014 «О мерах по обеспечению соблюдения федеральными государственными служащими органов и организаций прокуратуры требований к антикоррупцинному поведению» Загрузить

Памятка об ограничениях, запретах и обязанностях работников организаций, находящихся в ведении Минтруда России, установленные в целях противодействия коррупции Загрузить

Памятка об ограничениях, запретах, требованиях к служебному поведению и предупреждению коррупционных правонарушений, связанных с прохождением федеральной государственной гражданской службы в Министерстве труда и социальной защиты Российской Федерации Загрузить

Памятка об уголовной ответственности за получение и дачу взятки и мерах административной ответственности за незаконное вознаграждение от имени юридического лица Загрузить

Памятка федеральному государственному гражданскому служащему Министерства труда и социальной защиты Российской Федерации, планирующему увольнение с федеральной государственной гражданской службы Загрузить

Методические рекомендации Минтруда России по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки Загрузить

Пример заполнения справки - Государственный гражданский служащий Загрузить

Пример заполнения справки - Супруга (супруг) государственного гражданского служащего Загрузить

Методические рекомендации «Организация антикоррупционного обучения федеральных государственных служащих» Загрузить

Методические рекомендации «Обеспечение соблюдения федеральными государственными служащими ограничений и запретов, требований о предотвращении или урегулировании конфликта интересов, исполнения ими обязанностей, установленных Федеральным законом от 25 декабря 2008 года №273-ФЗ «О противодействии коррупции» и другими Федеральными законами» Загрузить

Методические рекомендации «Реализация профилактических мероприятий подразделениями кадровых служб федеральных государственных органов по профилактике коррупционных и иных правонарушений» Загрузить

Разъяснения практики применения статьи 12 Федерального закона от 25 декабря 2008 г. № 273-ФЗ "О противодействии коррупции" Загрузить

Образец заполнения справки о доходах, об имуществе и обязательствах имущественного характера федерального государственного служащего Загрузить

Образец заполнения справки о доходах, об имуществе и обязательствах имущественного характера супруги (супруга) федерального государственного служащего Загрузить

Образец заполнения справки о доходах, об имуществе и обязательствах имущественного характера сына федерального государственного служащего Загрузить

Образец заполнения справки о доходах, об имуществе и обязательствах имущественного характера дочери федерального государственного служащего Загрузить

Рекомендации Минздравсоцразвития России по заполнению справок о доходах, об имуществе и обязательствах имущественного характера Загрузить

Протокол совещания в Минздравсоцразвития России по обсуждению вопросов, возникающих при реализации норм антикоррупционного законодательства, в том числе при предоставлении сведений о доходах, об имуществе и обязательствах имущественного характера от 20.12.2011 №4/17/74 (с участием представителя Генеральной прокуратуры Российской Федерации) Загрузить

Протокол совещания в Минздравсоцразвития России по вопросу выработки единых подходов к решению вопросов, устанавливающих запреты, обязанности и ограничения в отношении государственных гражданских служащих, в том числе обязанность предоставления сведений о доходах, об имуществе и обязательствах имущественного характера от от 15 февраля 2011 №4/17/16а (с участием представителя Генеральной прокуратуры Российской Федерации) Загрузить

Методические рекомендации по организации работы комиссий по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов (аттестационных комиссий) в федеральных государственных органах Загрузить

Обзор типовых ситуаций конфликта интересов на государственной службе Российской Федерации и порядок их урегулирования (с обзором) Загрузить

Декларация о доходах и расходах госслужащих образец

1 апреля – конечный срок сдачи деклараций о доходах физическими лицами. ДЕЛО ([Only registered and activated users can see links]) напоминает читателям, что нужно сделать, чтобы избежать неприятностей с налоговой

О правилах декларирования доходов и уплаты налога с дохода физических лиц можно узнать, либо прочитав закон О налоге с доходов физических лиц (№ 889-IV от 22 мая 2003 года), либо позвонив в контакт-центр Государственной налоговой администрации (номер телефона указан на сайте).

Кто должен декларировать доходы

Напомним, что обязательно декларировать только те доходы, которые не облагались налогом при их выплате, в частности, полученные не от налоговых агентов (предприятий и предпринимателей-физических лиц, которые насчитывают, удерживают и уплачивают налог с доходов от имени налогоплательщика). Нет нужды декларировать доходы и самому предпринимателю, если он помимо дохода от предпринимательской деятельности получил зарплату от работодателя.

Декларирование доходов госслужащих регулируется двумя законами: Законом о госслужбе и Законом о коррупции.

Из Закона о государственной службе:

Статья 13. Декларирование доходов государственных служащих

Лицо, которое претендует на занимание должности государственного служащего третьей - седьмой категорий, предусмотренных статьей 25 данного Закона, подает по месту будущей службы сведения о доходах и обязательствах финансового характера, в том числе и за рубежом, относительно себя и членов своей семьи.

Лицо, которое претендует на занимание должности государственного служащего первой и второй категорий, предусмотренных статьей 25 данного Закона, должно подать также сведения о принадлежащих ему и членам его семьи недвижимом и ценном движимом имуществе, вкладах в банках и ценных бумагах.

Отмеченные сведения подаются государственным служащим ежегодно.

Порядок представления, хранения и использования этих сведений устанавливается Кабинетом Министров Украины.

Декларация о доходах за 2009 год должна быть сдана в государственную налоговую инспекцию по месту жительства до 1 апреля 2010 года.

ОБРАЗЕЦ ЗАПОЛНЕНИЯ ФОРМЫ ДЕКЛАРАЦИИ О ДОХОДАХ ([Only registered and activated users can see links])

Что нужно декларировать

В декларацию нужно включать доходы:

— подарки в пределах сумм, которые подлежат налогообложению

— доход в виде стоимости унаследованного имущества

— облагаемый налогом доход (прибыль), не включенный в расчет общих облагаемых налогом доходов предыдущих налоговых периодов и самостоятельно выявленный в отчетном периоде плательщиком налога или начисленный налоговым органом

— средства или имущество (неимущественные активы ([Only registered and activated users can see links])), полученные плательщиком налога как взятка, похищенные или найденные как сокровище, не сданное государству согласно закону

— если в результате проведения окончательного расчета с плательщиком налога, который прекращает трудовые отношения с работодателем, возникает сумма недоимки, превышающая сумму облагаемого налогом дохода плательщика налога за последний отчетный период, то непогашенная часть такой недоимки включается в состав налогового обязательства плательщика налога по результатам отчетного налогового года

— если в результате проведения окончательного расчета с плательщиком налога, который прекращает трудовые отношения с работодателем, возникает сумма переплаты, превышающая сумму налогового обязательства, начисленного за последний отчетный период

— доход, полученный арендодателем при предоставлении недвижимости в аренду, если арендатор — физическое лицо, которое не является субъектом предпринимательской деятельности

— доход, полученный плательщиком налога на протяжении отчетного налогового года от продажи инвестиционных активов

— при получении нецелевой благотворительной помощи от благотворителя — физического лица

— сумма целевой благотворительной помощи в виде средств, если такая целевая благотворительная помощь не используется ее приобретателем на протяжении установленного срока и не возвращается благотворителю к его окончанию

— иностранные доходы, то есть доход, отличный от дохода с источником его происхождения из территории Украины

— неиспользованная сумма страхового возмещения, если плательщик налога, который получил такое страховое возмещение, не осуществляет замену (возобновление) застрахованного имущества на протяжении установленных сроков.

ОБРАЗЕЦ РАСЧЕТА СУММЫ НАЛОГА С ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ ([Only registered and activated users can see links])

Плательщики налога — резиденты, которые выезжают за границу на постоянное место жительства, обязаны представить налоговому органу декларацию не позднее окончания 60-го календарного дня, предшествующего такому выезду.

Налоговые обязательства налогоплательщика можно уменьшить на сумму налогового кредита – сумму расходов в течение 2009 года на приобретение товаров (работ, услуг), кроме расходов на уплату налога на добавленную стоимость и акцизного сбора).

ОБРАЗЕЦ ЗАПОЛНЕНИЯ ПЕРЕЧНЯ СУММ РАСХОДОВ, КОТОРЫЕ ВКЛЮЧАЮТСЯ В СОСТАВ НАЛОГОВОГО КРЕДИТА ([Only registered and activated users can see links])

В состав налогового кредита включаются фактически понесенные расходы в течение 2009 года (подтвержденные документально), а именно:

- часть суммы процентов по ипотечному кредиту сумма средств или стоимость имущества, переданных гражданином в виде пожертвований или благотворительных взносов неприбыльным организациям

- сумма средств, оплаченная заведениям образования за учебу как самого гражданина, так и члена его семьи первой степени родства (не более 940 грн. в расчете на каждый полный или неполный месяц учебы в 2009 году)

- сумма, оплаченная за собственный счет, страховых взносов, страховых премий и пенсионных взносов страховщику-резиденту, негосударственному пенсионному фонду, учреждению банка по договорам долгосрочного страхования жизни, негосударственного пенсионного обеспечения, по пенсионному контракту с негосударственным пенсионным фондом, а также взносов на банковский пенсионный депозитный счет, на пенсионные вклады самого гражданина

- суммы расходов на искусственное оплодотворение

- оплата стоимости государственных услуг, связанных с усыновлением ребенка.

Справки о доходах госслужащих. Заполняем правильно!Информация актуальна для 2015 года!

В соответствии с Указом Президента Российской Федерации от 18 мая 2009 № 559 «О представлении гражданами, претендующими на замещение должностей федеральной государственной службы и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера» федеральный государственный гражданский служащий налоговых органов (гражданский служащий) обязан представлять в кадровое подразделение ежегодно не позднее 30 апреля года, Справки о доходах на себя, супруги (супруга) и несовершеннолетних детей.

Возникает очень много вопросов в их заполнении. Разработаны методические рекомендации по заполнению справок. Советуем ознакомиться с Разделами Справки госслужащих (в том числе и налоговиков), в которых подробно рассказаны рекомендации по их заполнению.

В справке отражаются доходы от всех источников (включая денежное содержание, пенсии, пособия, иные выплаты), а также сведения об имуществе, принадлежащем ему на праве собственности, и о своих обязательствах имущественного характера по состоянию на конец отчетного периода.

Ссылки на форму справки о доходах. расходах, об имуществе и обязательствах имущественного характера в формате Excel и Word вы найдете в конце данной страницы, там же - ОБРАЗЕЦ заполнения справки .

Рекомендуется следующий порядок заполнения Справок.

НОВЫЕ РЕКОМЕНДАЦИИ по заполнению справки для представления в структурное подразделение в 2015 году

Скачивайте методические рекомендации по ссылке ниже, распечатывайте, читайте, изучайте - там все подробно указано по каждому разделу и ситуации.

Внимание! В 2015 году "справки о доходах, расходах, об имуществе и обязательствах имущественного характера" заполняются вручную в программе Word или Excel. Доработанной программы для заполнения справки не существует!

Вы можете скачать бланк справки о доходах 2015 года в формате Excel (утвержден Указом Президента Российской Федерации от 23.06.2014 № 460)

spravka-2015.xls [187 Kb] (cкачиваний: 2064) и заполнить справку самостоятельно.

Новый бланк справки о доходах и расходах формата word образца 2015 года (утвержден Указом Президента Российской Федерации от 23.06.2014 № 460) скачайте по ссылке:

а также заполненный образец справки

spravka-obrazec-kadry-ifns-2015.rtf [471.86 Kb] (cкачиваний: 4211). ориентируясь на которую вы можете заполнить свою справку!

Правильно заполнить справку о доходах госслужащих вам помогут методические рекомендации 2015 года. из которых вы сможете узнать, что обязаны отражать в справке, а что отражать нет необходимости

Раньше для заполнения справки использовалась программа, скачать ее можно здесь: СведДГСНО. но для заполнения справки за 2014 год эта программа не пригодится, так как форма справки поменялась, а программный продукт не доработан.

Будьте внимательны при заполнении! Любое нарушение (расхождение), выявленное прокуратурой, может стать поводом для увольнения с госслужбы!

Декларирование доходов госслужащимиСогласно п. 179.11 ст. 179 Налогового кодекса физические лица в случаях и объемах, определенных законом, представляют налоговую декларацию, в которой указываются сведения о доходах, имущественном положении, расходах, обязательствах финансового характера, а также в приложении к налоговой декларации указывается информация о таких сведениях членов семьи во всех случаях ее представления, предусмотренных законом.

В соответствии с п. 49.1 ст. 49 вышеуказанного Кодекса налоговая декларация представляется за отчетный период в установленные этим Кодексом сроки в орган ГНС, в котором состоит на учете налогоплательщик (по налоговому адресу).

В целях избежания ошибок при декларировании госслужащими доходов они имеют возможность обратиться в органы ГНС по месту налогового адреса и получить сведения из баз данных Государственного реестра физических лиц о полученных доходах в течение отчетного периода прошедшего года.

Пунктом 45.1 ст. 45 Налогового кодекса предусмотрено, что налогоплательщик - физическое лицо обязан определить свой налоговый адрес. Налоговым адресом налогоплательщика - физического лица признается место его жительства, по которому он ставится на учет в качестве налогоплательщика в органе ГНС. Налогоплательщик - физическое лицо может иметь одновременно не больше одного налогового адреса.

Представление декларацииНалоговая декларация представляется по выбору налогоплательщика, если иное не предусмотрено Налоговым кодексом, одним из следующих способов:

Согласно абзацу восьмому п. 179.9 ст. 179 Налогового кодекса бланки налоговых деклараций бесплатно предоставляются органами ГНС плательщикам налога по их запросу.

Налоговые декларации представляются за базовый отчетный (налоговый) период, равный календарному году для плательщиков налога на доходы физических лиц, до 1 мая года, наступающего за отчетным (пп. 49.18.4 п. 49.18 ст. 49 этого Кодекса).

Заполнение декларацииФорма налоговой декларации об имущественном положении и доходах и Инструкция по ее заполнению утверждены приказом № 1395.

Декларация и приложения к ней заполняются таким образом, чтобы обеспечить свободное чтение текста (цифр) и сохранение этих записей в течение установленного срока хранения отчетности (печатным способом, чернильными или шариковыми ручками синего или черного цвета). Заполнение карандашом не разрешается.

В декларации не должно быть подчисток, помарок, исправлений, дописок и зачеркиваний. В декларации не должны содержаться текст или цифры, которые невозможно прочитать вследствие повреждения листов, их потертости, заливания чернилами или другой жидкостью.

Достоверность данных декларации и приложений к ней подтверждается собственноручной подписью физического лица - плательщика налога или лица, уполномоченного на заполнение декларации.

Должностные лица органов местного самоуправления, лица, претендующие на занятие должности госслужащего или в органах местного самоуправления, судьи, кандидаты на избрание судьей, народные депутаты Украины, кандидаты на пост Президента Украины, кандидаты в депутаты Верховного Совета АР Крым, горсоветов и на должность сельского, поселкового, городского головы заполняют и представляют только приложение 7 к декларации.

В случае если обязанность по представлению декларации для вышеуказанных лиц установлена разделом ІV Налогового кодекса, такие лица также заполняют и представляют декларацию и соответствующие приложения к ней.

Согласно п. 179.12 ст. 179 этого Кодекса по обращению плательщика налога орган ГНС, в который была представлена налоговая декларация, выдает справку о представленной декларации об имущественном положении и доходах (налоговой декларации) по форме, утвержденной приказом № 1742.

Справку о представленной декларации об имущественном положении и доходах может получить любой плательщик налога лично по письменному обращению в течение трех рабочих дней.

Особенности представления деклараций отдельными лицамиВ соответствии со ст. 13 Закона о госслужбе лицо, претендующее на занятие должности госслужащего третьей - седьмой категорий, предусмотренных ст. 25 этого Закона, подает по месту будущей службы справку органа ГНС о представленной декларации об имущественном положении и доходах (налоговой декларации). В декларации об имущественном положении и доходах (налоговой декларации) указываются сведения о доходах и обязательствах финансового характера, в том числе за рубежом, а также в приложении к налоговой декларации указываются сведения о членах семьи.

Лицо, претендующее на занятие должности госслужащего первой и второй категорий, предусмотренных ст. 25 Закона о госслужбе, должно указать в налоговой декларации также сведения о принадлежащих ему и членам его семьи недвижимом и ценном движимом имуществе, вкладах в банках и ценных бумагах.

Статьей 13 Закона № 2493 определено, что лицо, претендующее на занятие должности в органах местного самоуправления третьей - седьмой категорий, подает по месту будущей службы справку органа ГНС о представленной декларации об имущественном положении и доходах (налоговой декларации).

В декларации об имущественном положении и доходах (налоговой декларации) указываются сведения о доходах и обязательствах финансового характера, в том числе за рубежом, а также в приложении к налоговой декларации - указанные сведения о членах семьи.

Лицо, претендующее на занятие должности в органах местного самоуправления первой и второй категорий, должно указать в налоговой декларации также сведения о принадлежащих ему и членам его семьи недвижимом и ценном движимом имуществе, вкладах в банках и ценных бумагах.

В соответствии со ст. 25 Закона № 2790 народный депутат обязан при оформлении на работу в Верховную Раду Украины, а потом ежегодно в течение осуществления своих полномочий, но не позднее 1 мая года, следующего за отчетным финансовым годом, представлять в орган ГНС по своему налоговому адресу декларацию об имущественном положении и доходах (налоговую декларацию) с указанием сведений о себе и членах своей семьи (жена, муж, родители, совершеннолетние дети) о доходах и обязательствах финансового характера, в том числе и за рубежом, а также о недвижимом и ценном движимом имуществе, вкладах в банках и ценных бумагах.

Частью первой ст. 50 Закона № 474 установлено, что декларация об имущественном положении и доходах (налоговая декларация) представляется кандидатом на пост Президента Украины в орган ГНС по своему налоговому адресу за год, предшествующий году начала избирательного процесса. При этом кандидат в приложении к своей налоговой декларации указывает сведения об имущественном положении и доходах членов его семьи.

Согласно п. 5 части первой ст. 51 вышеуказанного Закона Центризбирком регистрирует кандидата на пост Президента Украины при условии получения копии декларации об имущественном положении и доходах (налоговой декларации) в соответствии со ст. 50 этого Закона.

Согласно части первой ст. 43 Закона № 2487 декларация об имущественном положении и доходах (налоговая декларация) представляется кандидатом в депутаты, кандидатом на должность сельского, поселкового, городского головы в орган ГНС по своему налоговому адресу. При этом кандидат в депутаты, кандидат на должность сельского, поселкового, городского головы в приложении к своей налоговой декларации отражает сведения об имущественном положении и доходах членов его семьи.

Статьями 37 - 39 этого Закона предусмотрено, что одним из условий регистрации кандидатов в депутаты, кандидатов на должность сельского, поселкового, городского головы является получение соответствующим теризбиркомом справки органа ГНС о представленной декларации об имущественном положении и доходах (налоговой декларации) за последний год, срок отчетности по которому истек.

Согласно п. 4 части третьей ст. 8 Закона № 2591 Президент Украины подает в Верховную Раду Украины письменное представление о предоставлении согласия на назначение на должность Премьер-министра Украины, к которому прилагается справка органа ГНС о представленной по своему налоговому адресу декларации об имущественном положении и доходах (налоговой декларации). В декларации об имущественном положении и доходах (налоговой декларации) указываются сведения о доходах и обязательствах финансового характера за год, предшествующий году представления.

В соответствии с п. 4 части пятой ст. 9 этого Закона представления о назначении членов Кабинета Министров Украины относительно кандидатов на соответствующие должности вносятся вместе со справкой органа ГНС о представленной по своему налоговому адресу декларации об имущественном положении и доходах (налоговой декларации). В декларации об имущественном положении и доходах (налоговой декларации) указываются сведения о доходах и обязательствах финансового характера за год, предшествующий году представления.

Статьей 54 Закона № 2453 установлено, что декларация об имущественном положении и доходах (налоговая декларация) должна содержать сведения о доходах, ценных бумагах, недвижимом, ценном движимом имуществе, вкладах в банках, финансовых обязательствах и о расходах судьи. если разовые расходы превышают размер его месячного заработка. В приложении к налоговой декларации указываются сведения также о членах его семьи и лицах, с которыми он совместно проживает или связан общим бытом.

Согласно п. 7 части четвертой ст. 75 этого Закона для участия в отборе кандидат на избрание судьей бессрочно подает справку органа ГНС о представленной декларации об имущественном положении и доходах (налоговой декларации).

В соответствии с п. 6 части второй ст. 29 Закона № 22 к представлению Высшего совета юстиции о назначении гражданина Украины на должность судьи прилагается справка органа ГНС о представленной декларации об имущественном положении и доходах (налоговой декларации) за последний год кандидата на должность судьи.

Таким образом, начиная с 1 января 2012 г. госслужащие, должностные лица органов местного самоуправления, лица, претендующие на занятие должности госслужащего или в органах местного самоуправления, судьи, кандидаты на избрание судьей, народные депутаты Украины, кандидаты на пост Президента Украины, кандидаты на должность Премьер-министра Украины, кандидаты на должность члена Кабинета Министров Украины, кандидаты в депутаты Верховного Совета АР Крым, городских советов и на должность сельского, поселкового, городского головы обязаны представить налоговую декларацию об имущественном положении и доходах, которая представляется ежегодно до 1 мая в орган ГНС, в котором состоит на учете лицо, по форме, утвержденной приказом № 1395.

Вместе с тем лицам, претендующим на занятие указанных должностей, следует подать по месту будущей службы (работы) или в соответствующий теризбирком справку органа ГНС о представленной декларации об имущественном положении и доходах (налоговой декларации).

1 января 2013 г. вступит в силу новый закон о госслужбе, согласно которому госслужащие и лица, претендующие на занятие должности госслужащего, будут представлять только одну декларацию - Декларацию об имуществе, доходах, расходах и обязательствах финансового характера по форме, прилагаемой к Закону № 3206.

Сергей Наумов. заместитель директора Департамента налогообложения физических лиц ГНС Украины — начальник Управления администрирования налогов на доходы физических лиц

Перечень использованных документовФизическому лицу, являющемуся инвалидом ІІ группы, на правах собственности принадлежит двухкомнатная квартира на первом этаже. Квартиру планируется предоставлять в аренду гражданину или фирме. Можно ли предоставить в аренду только одну комнату.

Имеет ли право плательщик налога на налоговую скидку за обучение, если образование получается в учебном заведении за рубежом.

Облагается ли налогом наследство в виде недвижимости, полученное от резидента ребенком-сиротой, являющимся нерезидентом.

Кто ответственен за уплату налога на доходы физических лиц при получении свидетельства о праве на наследство нерезидентом-наследником? По какому адресу следует уплатить налог на доходы физических лиц, если нерезидент, получивший наследство, не имеет налогового адреса в Украине.

По какой ставке облагаются налогом денежные сбережения, помещенные до 02.01.92 г. в учреждения Сбербанка СССР и государственного страхования СССР, которые наследуются наследником-нерезидентом от наследодателя-резидента.

Все материалы разделов: «Консультации | Популярное » Налоговая декларация о доходах и имущественном состоянии за 2014 годНалоговая декларация об имущественном состоянии и доходах за 2014 год подается в налоговый орган в том случае, если:

Налоговая декларация об имущественном состоянии и доходах должна заполняться лицом, которое ее подает, или же лицом, нотариально уполномоченным на такие действия. За лиц, не достигших совершеннолетия, декларацию подают их родители или опекуны.

Сроки и способы подачи налоговой декларацииДекларация подается в орган доходов и сборов по месту регистрации в срок до 1 мая 2015 года, а сумма налогового обязательства, указанная в представленной декларации, уплачивается самостоятельно до 1 августа 2015 года.

Налоговую декларацию можно подать такими способами :

От такой обязанности освобождаются лица, которые являются недееспособными или несовершеннолетними и находятся на содержании других лиц (родителей, опекунов и государства). В таком случае, вся обязанность по заполнению и подаче декларации, возлагается на родителей и опекунов по месту жительства недееспособного или несовершеннолетнего лица.

Помимо этого исключения, от подачи налоговой декларации освобождаются:

Налоговая декларация состоит из 8 разделов, которые расположены на двух листах формата А4 и приложений в количестве 7 штук, на одно или двухсторонних листах, на которых будут расчеты по разным дополнительным статьям доходов и расходов.

Декларация должна заполняться понятно и грамотно, только ручкой – заполнение карандашом запрещено. Никаких ошибок, исправлений, подчисток и помарок не должно быть.

Разделы I – VI должны быть заполнены в национальной валюте – гривны и копейки.

Декларация обязательно подписывается лицом, ее заполняющим или же тем лицом, которое нотариально уполномочено это сделать.

Инструкция по заполнению декларацииРаздел I декларации

Раздел II «Доходы, которые включены в общий налогооблагаемый доход»

Раздел III «Доходы, полученные физическими лицами – предпринимателями от хозяйственной деятельности»

Раздел IV «Доходы, полученные физическими лицами, осуществляющими независимую профессиональную деятельность»

Раздел V «Расчет налоговых обязательств по налогу на доход физического лица»

Раздел VI «Расчет налоговых обязательств, в связи с исправлением самостоятельно выявленных ошибок»

Раздел VII «Сведения о недвижимом имуществе»

Раздел VIII «Сведения о движимом имуществе»

Обязательное указание даты заполнения декларации. В случае, если к декларации прилагаются приложения, обязательно указывать соответствующие номера приложений.

Бланк декларации и образцы заполненияОткройте для себя возможность получения денег от государства и их приумножения на финансовом рынке Украины!