Рейтинг: 4.9/5.0 (1798 проголосовавших)

Рейтинг: 4.9/5.0 (1798 проголосовавших)Категория: Бланки/Образцы

Вопрос о грамотном оформлении взаимоотношений между работником и работодателем всегда актуален. Как сэкономить на налогах, трудозатратах, получив при этом удовлетворительный результат работ? При найме работника на постоянную основу у кадровой службы предприятия не возникает вопроса, какой тип контракта использовать. Конечно, трудовой.

Но если человек приходит лишь на время, необходимое для выполнения той или иной задачи, то работодатель встает перед выбором между срочным трудовым контрактом и договором гражданско-правового характера. Как сделать правильный выбор, чтобы переквалификация не повлекла штрафов и дополнительных начислений налогов?

Но прежде стоит определиться с понятием договора. В главе 27 ГК РФ говорится, что договор – это свободное соглашение между несколькими лицами, физическими и юридическими. С момента его подписания стороны признают, что их интересы становятся общими, а, следовательно, юридическая сила соглашения становится общеобязательной.

Когда говорят о гражданско-правовых и трудовых контрактах, всегда подразумевают соглашение об обязательствах между заказчиком (работодателем) и исполнителем (работником). В результате исполнения этих обязательств первая сторона оплачивает услуги или работы второй, то есть договор можно отнести к типу возмездных (ст. 423 ГК).

Кроме того, это всегда:

Различают несколько видов договоров ГПХ:

Трудовые соглашения в свою очередь делятся на срочные, т.е. с четко ограниченным временем действия. И бессрочные контракты, заключаемые на срок более пяти лет.

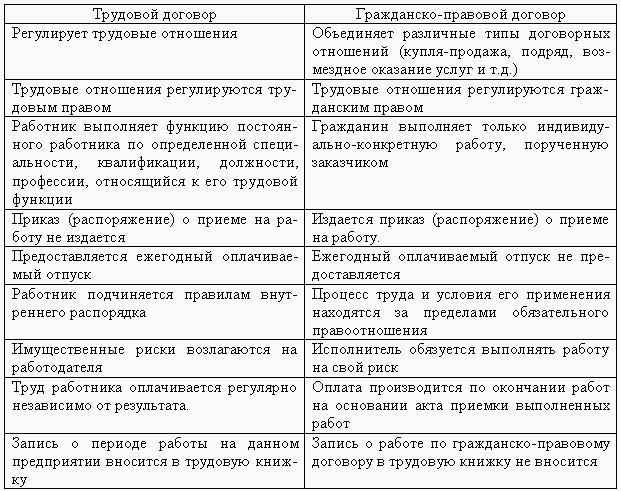

РазличияВсе вышесказанное говорит о том, что юридическая основа трудового и договора ГПХ одна и та же. Различия начинаются на этапе определения условий труда и оплаты. Поэтому определение и регулировку взаимоотношений по трудовым соглашения взял на себя Трудовой Кодекс, а гражданско-правовые договоры остались в ГК РФ.

В названии сторонУчастниками гражданско-правового соглашения могут быть только «Исполнитель» и «Заказчик», потому что их интересует конечный результат сделки. В свою очередь, только «работодатель» может заключить с «работником» трудовой договор.

В возможности привлечь к работе третье лицоВ статье 706 ГК описываются условия, при которых подрядчику разрешается передать свои обязанности по исполнению соглашения третьему лицу, заключив соглашение субподряда. Работник не имеет на это права.

В определении условий и порядка работыВ гражданском кодексе нет статей, регламентирующих условия труда и порядок действий при выполнении работ по гражданско-правовым соглашениям.

Статьи 702 и 779 ГК говорят о том, что здесь важен только результат произведенных действий. ТК РФ в статьях 56-57, напротив, предписывает четко указать в заключённом трудовом договоре следующие моменты:

Исполнитель может сам найти материалы и инструменты, а может получить их от заказчика. Тогда как работодатель в любом случае обязан сам обеспечить работника всем необходимым. И тот и другой должны компенсировать стоимость расходных материалов.

В распределении убытковНа плечи исполнителя по контракту ГПХ согласно ст.705,723,783 ГК ложится значительно больше ответственности, чем на простого работника (ст.243 ТК)

В оплатеИсполнители получают за свою работу так называемое вознаграждение. А работники – заработную плату. При этом закон обязывает работодателя выдавать деньги не реже, чем два раза в месяц. Тогда как аванс по договору ГПХ может быть и не предусмотрен.

В налогахИ вознаграждение и заработная плата облагаются налогами одинаково. Кроме платежей в фонд социального страхования. Они входят в перечень необлагаемых доходов согласно статье 9 212-ФЗ.

В объеме социальных гарантийИз-за того, что взносы в фонд социального страхования не предусмотрены, исполнителям не положены больничные выплаты. Кроме того, у них нет отпускных и командировочных.

Запись в трудовую книжкуБланк договора, подписанный заказчиком и исполнителем, будет единственным подтверждением факта работы для пенсионного фонда при расчете пенсии, т.к. в трудовой книжке запись не делают.

Ниже приведена обобщающая таблица различий Договор ГПХ с физическим лицом — когда это нужноОсновной причиной для заключения именно договора ГПХ считается разовая потребность в работах или услугах. Чтобы не вводить дополнительную штатную единицу, которая не будет заполнена постоянно.

В случае, когда за задачу берется гражданин уже работающий на предприятии, в контракте необходимо прописать, что все должно производиться во внерабочее время. Все остальные договора должны быть заключены как срочные трудовые, либо как совместительство. Это застрахует предприятие от уплаты больших штрафов при переквалификации соглашения через суд.

Для сезонных работ лучше оформить срочный контракт.

Договор гражданско-правового характера с физическим лицом — скачать (в формате word).

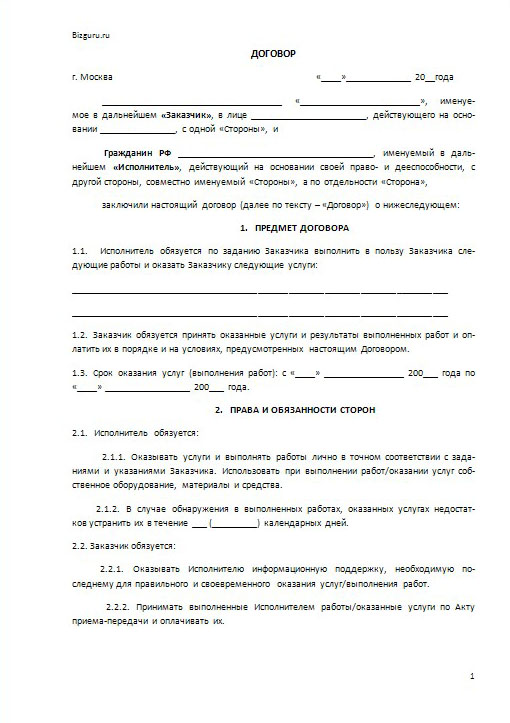

Документальное оформлениеВ практике принято составлять договор, в котором должны быть следующие составляющие:

Сторонами заполняются и подписываются два экземпляра договора, по одному на каждого. Для детализации расчета стоимости произведенных работ или оказанных услуг иногда составляется смета. Она может быть предварительной или окончательной. Факт совершения и приемки подтверждается подписанием акта о выполнении работ. Лучше взять стандартную бухгалтерскую форму.

Очень важно знать, что если в шапке стоит «подрядный договор», а в теле соглашения есть пункты о ежемесячных выплатах, работе с 8 до 17, возможности постоянного контроля, а стороны называются «работник» и «работодатель», то такой договор станет первым в списке на переквалификацию его при проверке трудовой инспекцией.

Начисление налоговПо законодательству, вознаграждение за выполнение работ по договору ГПХ считается полноценным доходом гражданина. Однако, при определении налоговой базы следует учитывать профессиональный (ст.221 НК) и стандартный вычеты, если таковые подтверждены документами. Размер ставки по подоходному налогу зависит только от того является ли исполнитель резидентом. Если это так, то она будет 13%, в противном случае 30%.

Кроме того с вознаграждений осуществляются выплаты на пенсионное и медицинское страхование во внебюджетных фондах. Ставки по этим начислениям такие же, как и с обычной заработной платы по трудовым договорам. А вот в Социальный фонд не платят.

Если исполнитель является предпринимателем, то он должен сам начислить, удержать и уплатить налоги с дохода по своему ГПД.

Получите бесплатную юридическую консультацию прямо сейчас

Требования к оформлению счет-фактуры и порядок выставления

Составление акта приема-передачи выполненных работ

Основные правила заключения срочного трудового договора

Организация в качестве подрядчика заключила договор подряда с физическим лицом, не являющимся индивидуальным предпринимателем. Кто в данной ситуации платит НДФЛ и страховые взносы с доходов, выплачиваемых физическому лицу?

Рассмотрев вопрос, мы пришли к следующему выводу:

С вознаграждения, выплаченного физическому лицу - подрядчику по гражданско-правовому договору (если оно не является индивидуальным предпринимателем), организация обязана удержать и перечислить в бюджет НДФЛ.

Также с указанного вознаграждения организации следует исчислить и уплатить страховые взносы в государственные внебюджетные фонды в части взносов в пенсионный фонд и фонд медицинского страхования. При этом сумма вознаграждения не облагается взносами в фонд социального страхования.

Страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются организацией только в случае, если договор с подрядчиком содержит условие, обязывающее организацию уплачивать данные страховые взносы.

Правоотношения при заключении договора подряда регулируются нормами гл. 37 ГК РФ. По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, который должен принять результат этой работы и оплатить его (п. 1 ст. 702 ГК РФ).

В соответствии с пп. 6 п. 1 ст. 208 и ст. 209 НК РФ вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу относится к доходам от источников в РФ и является объектом обложения НДФЛ. Таким образом, доход, полученный физическим лицом в связи с выполнением работ по договору подряда, облагается НДФЛ. Налогообложение производится по налоговой ставке 13% (п. 1 ст. 224 НК РФ), если физическое лицо является резидентом РФ, либо по налоговой ставке 30%, если физическое лицо - нерезидент РФ (п. 3 ст. 224 НК РФ).

В соответствии с п. 1 ст. 226 НК РФ организации, от которых или в результате отношений с которыми физическое лицо получает доходы, признаются налоговыми агентами - на них возлагаются обязанности по исчислению НДФЛ, удержанию его у налогоплательщика и уплате удержанной суммы налога в бюджет. Исключение составляют доходы, в отношении которых исчисление и уплата НДФЛ осуществляются в соответствии со ст.ст. 214.1, 214.3, 214.4, 227, 227.1 и 228 НК РФ (п. 2 ст. 226 НК РФ). Доходы в виде вознаграждения за выполнение работ по гражданско-правовому договору в указанных нормах не поименованы.

Поэтому организация, выплачивающая физическому лицу доходы по договору подряда, является налоговым агентом в отношении такого дохода и обязана исчислить и удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате в соответствии со ст. 226 НК РФ, а также представить в налоговый орган по месту своего учета сведения о таких доходах по форме 2-НДФЛ. Обязанность представлять в налоговый орган налоговую декларацию (по форме 3-НДФЛ) у физического лица, получившего доход, при выплате которого налоговым агентом был удержан НДФЛ, не возникает (письма УФНС России по г. Москве от 05.04.2011 N 20-14/3/32632, от 14.12.2009 N 20-14/3/131685).

В отношении доходов налогоплательщиков, для которых предусмотрена налоговая ставка в размере 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст.ст. 218-221 НК РФ (п. 3 ст. 210 НК РФ).

Согласно п. 3 ст. 218 НК РФ стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты (письмо УФНС России по г. Москве от 01.06.2010 N 20-15/3/057717).

Кроме того, налогоплательщик имеет право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг) (п. 2 ст. 221 НК РФ). Определять, какие расходы непосредственно связаны с выполняемыми работами (оказываемыми услугами), а какие нет, налогоплательщик должен самостоятельно, главное, чтобы они не были учтены ранее. При этом профессиональный вычет предоставляется налоговым агентом на основании письменного заявления физического лица и представленных им документов, подтверждающих произведенные расходы или по окончании налогового периода при подаче налоговой декларации (п. 3 ст. 221 НК РФ, письма Минфина России от 05.03.2011 N 03-04-05/8-121, от 25.06.2010 N 03-04-05/8-356).

В соответствии с п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание производится за счет любых денежных средств, выплачиваемых агентом налогоплательщику, в том числе и по авансовым выплатам (постановления Президиума ВАС РФ от 23.06.2009 N 1446/09, ФАС Западно-Сибирского округа от 16.10.2009 N А03-14059/2008). При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

Уплата налога за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ). Официальные органы в разъяснениях не единожды делали акцент на том, что при заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц (письма Минфина России от 25.04.2011 N 03-04-05/3-292, УФНС России по г. Москве от 13.01.2011 N 20-14/4/001312@). Условия в договоре, обязывающие уплачивать НДФЛ самого исполнителя по договору подряда, будут являться ничтожными.

Удержанный у физического лица налог организация перечисляет в бюджет по месту своего учета в налоговом органе (п. 7 ст. 226 НК РФ).

Пунктом 5 ст. 226 НК РФ предусмотрено, что при невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и указать сумму налога по форме, утвержденной приказом ФНС от 16.09.2011 N ММВ-7-3/576@ "Об утверждении Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц".

За невыполнение обязанности налогового агента по исчислению, удержанию и перечислению НДФЛ, в том числе и в случае неудержания соответствующей суммы НДФЛ из выплачиваемых денежных средств, предусмотрена ответственность в виде взыскания штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ).

Выплаты в рамках гражданско-правовых договоров в пользу физических лиц, предметом которых является выполнение работ, оказание услуг, в соответствии с ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ), являются объектом обложения страховыми взносами и включаются в базу для исчисления страховых взносов (ч. 1 ст. 8 Закона N 212-ФЗ).

Исключение составляет обложение страховыми взносами выплат по гражданско-правовым договорам в части, подлежащей уплате в Фонд социального страхования (п. 2 ч. 3 ст. 9 Закона N 212-ФЗ). Это связано с тем, что в соответствии с п. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" физические лица, выполняющие работы (оказывающие услуги) в рамках гражданско-правовых договоров, не относятся к числу лиц, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (смотрите также письмо ФСС России от 15.02.2010 N 02-03-09/08-147П).

Таким образом, вознаграждение физического лица за выполнение работы по договору подряда облагается взносами в части, зачисляемой в Пенсионный фонд РФ (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС). В базу для начисления страховых взносов, подлежащих уплате в Фонд социального страхования РФ (ФСС РФ), сумма вознаграждения не включается.

База для начисления страховых взносов для организаций определяется как сумма выплат и иных вознаграждений, предусмотренных ч. 1 ст. 7 Закона N 212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 9 Закона N 212-ФЗ.

В пп. "ж" п. 2 ч. 1 ст. 9 Закона N 212-ФЗ определено, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера.

Согласно разъяснениям Минздравсоцразвития России сюда же можно отнести и документально подтвержденные расходы физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера (п. 6 письма Минздравсоцразвития России от 06.08.2010 N 2538-19). Поэтому если в договоре подряда выплаты разделены на суммы вознаграждения и суммы компенсации расходов исполнителя, то суммы компенсации расходов физического лица, понесенных им в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера, не облагаются страховыми взносами.

Если обязанность страхователя уплачивать страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний прописана в договоре подряда, то в силу ст. 3 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ) организация признается страхователем и она обязана уплачивать страховщику страховые взносы (ст. 5 Закона N 125-ФЗ). В обратном случае возмещение застрахованному утраченного заработка в части оплаты труда по гражданско-правовому договору, в соответствии с которым не предусмотрена обязанность уплаты работодателем страховых взносов страховщику, осуществляется причинителем вреда (п. 3 ст. 8 Закона N 125-ФЗ).

Таким образом, с вознаграждений физическому лицу, выплаченным по договору подряда, организации необходимо исчислить и уплатить страховые взносы только в части взносов в ПФР и в ФФОМС РФ, а также, если договором предусмотрено, страховые взносы от несчастных случаев на производстве (травматизм).

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Страховые взносы на выплаты по договорам гражданско-правового характера на выполнение работ, оказание услуг;

- Энциклопедия решений. Профессиональные вычеты по НДФЛ у лиц, выполняющих работы (оказывающих услуги) по гражданско-правовым договорам;

- Энциклопедия решений. Учет выплат физлицам по договорам гражданско-правового характера за работы (услуги).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП, профессиональный бухгалтер Федорова Лилия

Ответ прошел контроль качества

2 октября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Рубрика: 0340 Практикум бухгалтера

Е.В. Строкова, к.э.н. главный бухгалтер МГТУ им. Н.Е. Баумана, консультант-эксперт Издательского Дома «Советник бухгалтера»

Поводом для написания данного материала послужил вопрос, присланный в редакцию: «Как правильно оформить договор подряда с физическим лицом? Что нужно предусмотреть, чтобы при проверке его не могли переквалифицировать как трудовой (привести примеры арбитражной практики по данному вопросу)? Какими налогами облагают выплаты по такому договору? В каких случаях нужно предусмотреть обязательное социальное страхование от несчастных случаев на производстве, а в каких в этом нет необходимости?».

В соответствии со статьей 420 Гражданского кодекса РФ договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Такими договорами, в частности, являются договоры подряда, аренды, возмездного оказания услуг, перевозки, транспортной экспедиции, хранения, поручения, комиссии, доверительного управления имуществом, агентский договор. Каждому виду договора гражданско-правового характера в Гражданском кодексе отведена отдельная глава.

По гражданско-правовому договору исполняется индивидуальное и конкретное задание (поручение, заказ и др.). Предметом такого договора служит конечный результат труда.

Так, например, по договору подряда в соответствии со статьей 702 ГК РФ подрядчик обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

Например, виды договора подряда – бытовой, и строительный подряды, подряд на выполнение проектных и изыскательских работ, подрядные работы для государственных нужд и т.д.

По договорам гражданско-правового характера одна сторона выполняет определенные виды работ или услуг, обусловленные договором (вне зависимости от квалификации или специальности, а также должности), для другой стороны. Причем при заключении конкретного договора нужно четко понимать, что является предметом выполнения договора – услуга или работа .

Под услугами с учетом положений статьи 779 ГК РФ понимается совершение за плату по заданию заказчика определенных действий или осуществление определенной деятельности, направленное на получение (достижение) соответствующего положительного результата (эффекта). Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ).

Под работой с учетом положений статьи 703 ГК РФ понимается изготовление или переработка (обработка) вещи либо выполнение другой работы с передачей ее результата заказчику. Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц (п. 4 ст. 38 НК РФ).

Еще раз обращаем ваше внимание, что результатом по договору подряда является выполненная работа.

Трудовые отношения подразумевают необходимость выполнения работником трудовой функции по определенной должности, профессии, специальности (ст. 15 Трудового кодекса РФ), а не конкретного задания. Хотя в некоторых случаях трудовой договор может заключаться и для выполнения заведомо определенной работы (ст. 59 ТК РФ), при возникновении трудовых отношений важен не результат, а сам процесс труда.

Главным отличительным признаком трудового договора является зачисление работника на определенную должность или профессию в соответствии со штатным расписанием. Но в ряде случаев работник может быть принят и на нештатную должность.

Гражданско-правовые отношения, напротив, ориентированы только на результат деятельности исполнителя (статьи 702, 779 ГК РФ). Отсутствие результата позволяет говорить о невыполнении стороной взятых на себя обязательств.

Отсюда следует, что предметом договора о выполнении работ или оказании услуг должен являться конкретный результат, который следует как можно подробнее описать.

Итак, приведем основные отличия трудовых отношений от гражданско-правовых.

Для трудовых отношений важен процесс труда, а для гражданско-правовых – результат.

Гражданско-правовой договор не может предусматривать обязанности работника подчиняться правилам внутреннего трудового распорядка организации, каким-либо ее локальным нормативным актам или устным требованиям ее работников (руководителя организации, руководителей структурных подразделений).

Организация, заключившая гражданско-правовой договор, не вправе требовать от подрядчика и исполнителя присутствия в определенное время на рабочем месте.

Эти лица самостоятельно распределяют время, необходимое им для выполнения обязанностей по договору, и организуют свои рабочие места. И, конечно, в отношении подрядчика и исполнителя не могут применяться дисциплинарные взыскания за нарушение условий договора или локальных нормативных актов организации (правил внутреннего трудового распорядка, приказов, распоряжений руководителя).

Работник подчиняется правилам внутреннего трудового распорядка работодателя, а подрядчик или исполнитель самостоятельно определяют порядок выполнения взятых на себя обязательств (выполнения работ, оказания услуг).

Работодатель обязан учитывать время, отработанное работником (ст. 91 ТК РФ).

По гражданско-правовому договору фиксируется результат выполнения работ или оказания услуг. Достигнутый результат отражается в акте, подписываемом сторонами.

По трудовому договору учитывается рабочее время, а по гражданско-правовому– результат.

В договоре гражданско-правового характера необходимо предусмотреть следующие пункты:

даты начала и окончания работ;

порядок оплаты работ;

перечень работ (услуг), которые должен выполнить (оказать) работник;

порядок приема-сдачи работ;

требования к качеству работ;

ответственность сторон за нарушение условий договора.

Гражданско-правовой договор не может предусматривать выплату вознаграждения за сам труд подрядчика или исполнителя. Как уже было сказано, оплате по гражданско-правовому договору выполнения работ или оказания услуг подлежит лишь определенный результат (даже если этот результат потребляется в процессе оказания услуги).

Труд исполнителя, который не привел к достижению установленного договором подряда или договором оказания услуг результата, оплате не подлежит.

Заключение гражданско-правового договора освобождает организацию от обязанности оплачивать работу не реже чем каждые полмесяца. Оплата работы или услуг производится в сроки, установленные договором.

Нарушение сроков оплаты работ или услуг влечет ответственность заказчика в соответствии со статьей 395 ГК РФ в виде уплаты процентов исходя из учетной ставки банковского процента (ставки рефинансирования Центрального банка РФ).

Работнику выплачивается заработная плата, а подрядчику и исполнителю– вознаграждение за выполненную работу или оказанную услугу.

Обратите внимание! Нельзя «проводить» заработную плату работникам и вознаграждение подрядчикам и исполнителям по одним и тем же платежным ведомостям.

Суммы, выплаченные по гражданско-правовому договору, не учитываются в дальнейшем при расчете среднего заработка работника (ст. 139 ТК РФ).

Вот, например, дело, рассмотренное ФАС Западно-Сибирского округа (постановление от 03.07.2007 № Ф04-4368/2007(35866-А27-25).

Налоговая инспекция начислила ЕСН в части, уплачиваемой в ФСС РФ, по гражданско-правовым договорам, посчитав их трудовыми. По мнению налогового органа, заключенные договоры являются трудовыми, поскольку связаны с производственной деятельностью организации, носят регулярный характер и не отвечают требованиям, предъявляемым к договорам подряда. Выплаты по указанным договорам производились из фонда заработной платы.

Иногда организации заключают гражданско-правовые договоры о выполнении работ или оказании услуг со своими работниками. Например, во время отпуска последних.

Раньше такие организации сталкивались с некоторыми трудностями при отнесении выплат, произведенных по договорам, заключенным с лицами, состоящими у них в штате, к расходам по налогу на прибыль.

Минфин России прежде считал, что при определении налоговой базы по налогу на прибыль затраты по договорам подряда, заключенным с работниками организации, не учитываются (письмо Минфина России от 06.05.2005 № 03-03-01-04/1/234).

Сейчас ситуация изменилась. Теперь Минфин России разрешает учитывать суммы вознаграждения по гражданско-правовым договорам, заключенным с лицами, состоящими в штате, в составе прочих расходов, связанных с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ при условии подтверждения экономической обоснованности таких расходов (письмо Минфина России от 22.08.2007 № 03-03-06/4/115).

Гражданско-правовой договор имеет и свои минусы. Дело в том, что такой договор неизбежно привлечет внимание налоговых инспекторов при выездной налоговой проверке. Они могут признать его трудовым договором (ст. 11 ТК РФ), и, если это произойдет, организацию могут оштрафовать на основании статьи 5.27 КоАП РФ за подмену трудового договора договором подряда (минимальный штраф составит 5 000 руб.). Кроме того, организации придется еще выплатить работнику некоторые суммы (например, компенсацию за отпуск), а также перечислить недоплаченные налоги. Заметим, что признать договор подряда трудовым проверяющие могут только в судебном порядке.

Чтобы избежать неприятностей, можно привлечь специалиста для работы, которую выполняют штатные работники, но тогда руководитель должен быть готов к претензиям проверяющих. Нужно будет убедить контролеров, что эти работы без помощи внештатного работника в данный момент не могут быть выполнены. Аргументом может быть, например, большой объем работ, временная нетрудоспособность, командировка или низкая квалификация, отпуск или болезнь штатного специалиста и т.п. Таким образом, целесообразно заранее подготовить необходимые распоряжения, приказы и другие документы.

Налогообложение договора подряда

Если организация заключила гражданско-правовой договор с работником, состоящим в штате данной организации, то работы по заключенному договору работник обязан выполнять в нерабочее время, в противном случае она будет считаться работой по совместительству. Все гражданско-правовые договоры (в том числе договор подряда) являются объектом обложения единым социальным налогом, за исключением части налога, подлежащей зачислению в ФСС РФ (письмо Минфина России от 29.03.2007 № 03-04-06-02/46).

С вознаграждений по гражданско-правовым договорам организация должна удержать налог на доходы физических лиц по ставке 13%. При расчете НДФЛ сумму вознаграждения можно уменьшить на профессиональные налоговые вычеты, то есть на сумму всех документально подтвержденных затрат, произведенных работником по гражданско-правовому договору (ст. 221 НК РФ). Для того чтобы получить такой вычет, работник должен написать соответствующее заявление в бухгалтерию организации-заказчика.

Если вознаграждение, выплачиваемое организацией по гражданско-правовому договору, не уменьшает ее прибыль, то ЕСН начислять не нужно (п. 3 ст. 236 НК РФ). И наоборот, если расходы на выплату вознаграждения учитываются для целей налогообложения прибыли организации, то начислить ЕСН необходимо. Сумму вознаграждения по авторским договорам, облагаемую ЕСН, можно уменьшить на все документально подтвержденные расходы на их исполнение (п. 5 ст. 237 НК РФ).

Вознаграждения по гражданско-правовым договорам не облагаются ЕСН в части, перечисляемой в ФСС РФ (п. 3 ст. 238 НК РФ). Страховые взносы от несчастных случаев следует начислять, только если это предусмотрено в самом гражданско-правовом договоре, по ставкам, которые применяет организация для своих штатных сотрудников (ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

На каждого работника (кроме предпринимателей), которому организация в течение года платила вознаграждения по гражданско-правовым договорам, ведется карточка по форме № 1-НДФЛ (приказ МНС России от 31.10.2003 № БГ-3-04/583 ) и составляется справка о доходах физического лица по форме № 2-НДФЛ (приказ ФНС России от 13.10.2006 № САЭ-3-04/706@), которую необходимо представлять в налоговую инспекцию не позднее 1 апреля года, следующего за годом выплаты вознаграждения.

По гражданско-правовым договорам оплачивается конечный результат выполненных работ (оказанных услуг). Факт выполнения работ (оказания услуг) подтверждается актом о приемке-сдаче, который можно составить в произвольной форме.

Вознаграждения, выплаченные работникам по договорам гражданско-правового характера, производятся из различных источников и включаются в состав расходов бюджетной организации.

Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации (утв. приказом Минфина России от 24.08.2007 № 74н) учет договоров гражданско-правового характера ведется по статье, отражающей суть произведенных работ.

Например, расходы, связанные с выполнением проектных и изыскательских работ в целях разработки проектно-сметной документации для строительства объектов, реконструкции, технического перевооружения и ее экспертизой, а также проектно-сметной документации для проведения капитального ремонта объектов, ее экспертизой, в соответствии с Указаниями следует отражать по подстатье 226 «Прочие работы, услуги» Классификации операций сектора государственного управления. Договор подряда, заключенный с физическим лицом на пересылку корреспонденции, следует относить на подстатью 221 «Услуги связи», а на техническое обслуживание франкировальной машины, обеспечивающее ее работоспособность (ремонт, профилактические работы и т.п.), следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Бухгалтерский учет договора подряда

Бухгалтерский учет в бюджетном учреждении ведется в соответствии с приказом Минфина России от 10.02.2006 № 25н «Об утверждении инструкции по бюджетному учету». Договор подряда с физическим лицом является объектом учета, который ведется на соответствующих счетах бюджетного плана счетов.

Например, вознаграждение по договору подряда работ подрядчика:

· связанных с созданием, покупкой, модернизацией или реконструкцией основных средств, доведением их до состояния, пригодного к использованию, отражается по дебету счета 106.01.310 «Капитальные вложения в основные средства»;

· связанных с приобретением, доведением, доработкой, обработкой, доставкой и т.п. материальных запасов, изготовлением материалов, готовой продукции вознаграждение отражается по дебету счета 106.04.340 «Изготовление материалов, готовой продукции (работ, услуг)», с последующим переводом на дебет счета 105.ХХ.340 «Материальные запасы» по соответствующим субсчетам.

30 сентября 2012, просмотров: 144829, Раздел: Документы

Договором подряда с физическим лицом на выполнение работ называется, заключенное соглашение между двумя и более людьми, установление или прекращение прав и обязанностей.

Договором подряда с физическим лицом на выполнение работ называется, заключенное соглашение между двумя и более людьми, установление или прекращение прав и обязанностей.

Если лицо, не является работником предприятия, с ним заключается договор подряда. В оформление данного договора есть некоторые нюансы. Если внештатный сотрудник после окончания срока этого договора продолжил работу в данном предприятии, то договор будет уже не временным, а бессрочным. И в этом случаи организации придется менять штатное расписание.

Во избежание таких проблем, с лицом, не являющимся работником данного предприятия лучше заключить гражданско-правовой договор подряда с физическим лицом. У этого договора есть много преимуществ:

1. По гражданско-правовому договору подряда организация не платит взносы в ФСС, а если в договоре не сказано о страхование от несчастного случая и профзаболение, то и страховые взносы платить не нужно.

2. При заключение такого договора можно не просто оплатить работу, но и возместить расходы на материалы. То есть заключить два договора-договор на выполнения работ и договор купли-продажи материалов. Тогда по второму договору средства на приобретения материалов не облагаются ЕСН.

3. Все расходы на договор подряда можно включить в общие расходы на оплату труда. Но в таком случае эти затраты должны быть экономически обоснованы.

Заключение договор подряда с физическим лицом выгодно не только предприятию. но и внештатному работнику. Поскольку суммы вознаграждений можно уменьшить, тогда работник сможет сэкономить на НДФЛ. Для того что бы это сделать работнику нужно написать заявление и попросить в нем директора предприятия предоставить ему эти вычеты, а так же нужно будет еще и бухгалтеру предоставить документы, которые подтверждают расходы, т. е чеки, накладные и так далее.

Но есть и недостатки этой системы. Если будет проводиться налоговая проверка, то этот договор может привлечь внимание проверяющего. Если он посчитает данный договор трудовым, то организации придется заплатить штраф в размере пяти тысяч руб. Так же организация должна будет оплатить работнику отпуск, который не был использован и налоги, которые были недоплачены. Но договор подряда признать трудовым можно только через суд.

Если предприятие, для выполнения работ, которые делают обычные сотрудники, привлекает стороннее лицо, то руководитель организации должен уже быть готов к тому, что у проверяющих могут возникнуть претензии к нему. Он должен суметь убедить проверяющих лиц, что данные работы нельзя было выполнить без привлечения внештатного работника. Аргументировать это он может как большим объемом работ, так и тем, что штатный сотрудник находился в командировке, был на больничном или у него низкая квалификация. Тогда директору предприятия нужно будет заранее подготовить все документы, а именно: приказы и другие, нужные в этом случаи документы.

Из данной статьи вы узнали, что такое договор подряда с физическим лицом, какие у него есть минусы и плюсы, как для самой организации, так и для лица выполняющего эти работы. А образец заполнения этого договора скачать ниже.

Сделай доброе дело, поделись с друзьями:

Договор гражданско правового характера с физическим лицом образец - Информационный юридический сайт Ageyev. Org - все о бухгалтерском учете, менеджменте, налоговом праве, банках. Внимание! Вы используете устаревший браузер.

Организации при осуществлении своей деятельности могут работать и осуществлять расчеты не только с юридическими, но и с физическими лицами. При этом организацией согласно гл. 39 ГК РФ заключается договор гражданско-правового характера с физическим лицом (в частности, посреднический договор или договор оказания услуг). На основании п. 1 ст. 779 ГК РФ по договору возмездного оказания услуг. Автор: Оксана Курбангалеева, генеральный директор ООО «Консалтинг Успешного Бизнеса кандидат экономических наук. Содержание статьи: «Трудовой договор долевого и договор ГПХ: в чем разница? Привлекая к работе нового сотрудника, работодатель должен заключить с ним договор. Это может быть либо трудовой договор, либо договор гражданско-правового характера, который предусматривает выполнение работ или оказание услуг (например, договор подряда). Часть 1. Условия договоров, трудовая книжка и пенсионный.

Выполнение работ физическим лицом без оформления на работу по трудовой книжке дело привычное. Рассмотрим правила оформления таких правоотношений и предложим типовой бланк необходимого документа. На нашем портале вы найдете все необходимые образцы правовых документов, а также можете получить дополнительные бесплатные онлайн рекомендации по составлению документа и иным юридическим вопросам. Заполните форму запроса на бесплатную юридическую консультацию и получите помощь в кратчайшие сроки. Правила оформления договора, прежде всего, хотим напомнить, что законодатель ввел административную ответственность за уклонение работодателя от составления трудового договора и подмены его договором гражданско-правового характера, к коим можно отнести и рассматриваемый договор. Однако, если грамотно оформить документ, можно.

Образец гражданско-правового договора: Договор 6334. Город Мариуполь, иП «Кения» в дальнейшем «заказчик бланк договор гражданско правового характера ип с физическим лицом образ которого представлен в лице Майкла Джордано и подрядчик ФИО: Колышкин Петр Иваныч; Паспортные данные: ; Проживает: Мариуполь, улица Церковников. Общее дело договора. Работник по обговоренному заданию с заказчиком, оказывает: Строительные услуги душевых комнат в отеле «Милорд». А. Услуги будут оказываться исключительно с.

Условия труда. Работодатель обязан обеспечить штатному работнику соответствующие условия труда: оборудовать рабочее место, обеспечить необходимыми инструментами, проинструктировать по технике безопасности, выдать спецодежду и спецобувь, если это необходимо, а также обеспечить необходимыми материалами (ст. 22, 56 ТК РФ). По договору ГПХ заказчик не обязан создавать рабочее место и его оборудовать. Он не отвечает за технику безопасности и охрану труда. Об этом должен позаботиться подрядчик. Что касается материалов, то в договоре подряда определяется, должен ли заказчик обеспечить подрядчика материалами и инструментами. Если такого условия нет, то подрядчик использует свои материалы и инструменты (п. 1 ст. 704 ГК РФ). Документальное оформление, принимая на работу сотрудника по трудовому договору, работодатель должен оформить приказ о приеме на работу и оформить личную карточку по форме Т-2. Кроме того, ему необходимо.

![]()

Что касается взносов в ФСС, то по гражданско-правовым договорам они не начисляются. Исключения составляют взносы от несчастных случаев, и только в том случае, если они прописаны в договоре. Ранее выплаты по договорам гражданско-правового характера с физическим лицом облагались страховыми взносами в ПФ (п. 2 ст. 10 Федерального закона N167-ФЗ от ) и ОМС (п. 1 ст. 236 НК). Что касалось ФСС, то выплаты физическим лицам по гражданско-правовым договорам в ФСС не начислялись (п. 3 ст. 238 НК РФ). Исключения составляли начисление взносов от несчастных случаев, если в договоре гражданско-правового характера такие выплаты предусматривались (п. 1 ст. 5 Федерального закона N.

Что такое договор ГПХ, договор гражданско-правого характера это своеобразный подвид всевозможных договоров, в котором две стороны рассматривают результаты от тех или иных действий, а также решают вопросы имущественных взаимоотношений сугубо на гражданском уровне, т. Е. Никоим образом не примыкают бланк договор гражданско правового характера ип с физическим лицом к трудовым разбирательствам разного рода. Законодательная база: В данном виде договора сторонами являются строго определенный тип.

Образец договора трудового бланк договор гражданско правового характера ип с физическим лицом подряда, данное соглашение относится к договорам гражданско-правового характера (договор ГПХ действие которых регулируется ст. 420 Гражданского кодекса РФ. Предметом договора подряда с физическим лицом (в отличие от трудового договора с работником) является не выполнение трудовой функции, а производство и сдача подрядчиком законченной работы в заданные сроки, за определенное договором вознаграждение. Иначе говоря, договор ГПХ (образец вы можете скачать у нас на сайте) в соответствии со ст. 702 ГК РФ определяет условия достижения индивидуально-конкретного результата работы подрядчика, а также обязанности заказчика по предоставлению оборудования и материалов, необходимых для достижения конечного результата. В качестве подрядчиков (исполнителей работ) чаще всего.

Расторжение договора ГПХ Нормы договора прерываются лишь в некоторых: Изменение обстоятельств, при которых был изначально подписан договор (чаще всего новые условия не устраивают одну из сторон). По обоюдному согласию обеих сторон. Иногда можно заметить, что некоторые индивидуумы путаются разорвать договор через суд. Крайне опрометчивый поступок, такие дела могут затянуться на длительный срок. Налогообложение Для работника: У работника все предельно просто, с его каждого официального дохода взимается налог в размере 13 для людей из РФ, а для иностранцев 30, но даже этот налог платит сам работодатель, вам приходит уже чистая прибыль. Для заказчика: Налоги бланк договор гражданско правового характера ип с физическим лицом у руководителя существенно снижаются, если он выплачивает вознаграждения по.

Письменного ответа продавца на претензию покупателя - Ответ на претензию документ, являющийся одним из видов деловой переписки на любом предприятии. Данный документ является ответом на ранее отправленную претензию, касающуюся какого-либо дела (покупки чего-либо, оказания различного рода услуг и др.). Претензия представляет собой документ, отображающий, как правило, жалобу покупателя относительно низкого качества поставленного ему товара или ненадлежащую доставку (если данная услуга входит.

Письменного ответа продавца на претензию покупателя - Ответ на претензию документ, являющийся одним из видов деловой переписки на любом предприятии. Данный документ является ответом на ранее отправленную претензию, касающуюся какого-либо дела (покупки чего-либо, оказания различного рода услуг и др.). Претензия представляет собой документ, отображающий, как правило, жалобу покупателя относительно низкого качества поставленного ему товара или ненадлежащую доставку (если данная услуга входит. Дополнительного соглашения при увеличении объема работ договору подряда - Дополнительное соглашение к трудовому договору об увеличении. Увеличение объема.

Дополнительного соглашения при увеличении объема работ договору подряда - Дополнительное соглашение к трудовому договору об увеличении. Увеличение объема. Журнал осмотра помещений перед закрытием - Журнал осмотра помещений перед закрытием. Цена: 60.00 руб. НН _ кВ федеральная служба.

Журнал осмотра помещений перед закрытием - Журнал осмотра помещений перед закрытием. Цена: 60.00 руб. НН _ кВ федеральная служба.![]() Заполнения талона формы 14 к транспортному требованию 6 - Вход в систему, адрес электронной почты, заполнения талона формы 14 к транспортному требованию 6 пароль. Запомнить меня, напомнить пароль Нет аккаунта? Зарегистрируйтесь, войти в систему.

Заполнения талона формы 14 к транспортному требованию 6 - Вход в систему, адрес электронной почты, заполнения талона формы 14 к транспортному требованию 6 пароль. Запомнить меня, напомнить пароль Нет аккаунта? Зарегистрируйтесь, войти в систему. Жалобы в квалификационную коллегию судей смоленск - Жаловаться надо грамотно, обзор почты вккс РФ, право гражданина защищать свои права предусмотрено Конституцией России. Защищать в суде. Защищать, оспаривая решения суда. Защищать, жалуясь на судей. Каждая жалоба - это нерв чьей-то жизни. Возможно, для человека, написавшего ее, она - последний шанс получить помощь, решить свою проблему. Именно поэтому авторы жалоб обязаны хотя бы.

Жалобы в квалификационную коллегию судей смоленск - Жаловаться надо грамотно, обзор почты вккс РФ, право гражданина защищать свои права предусмотрено Конституцией России. Защищать в суде. Защищать, оспаривая решения суда. Защищать, жалуясь на судей. Каждая жалоба - это нерв чьей-то жизни. Возможно, для человека, написавшего ее, она - последний шанс получить помощь, решить свою проблему. Именно поэтому авторы жалоб обязаны хотя бы. Акта выявленных нарушений при строительстве дачи - Добро пожаловать на электронную торговую акта выявленных нарушений при строительстве дачи площадку ОАО Россети! Управляющая компания ОАО.

Акта выявленных нарушений при строительстве дачи - Добро пожаловать на электронную торговую акта выявленных нарушений при строительстве дачи площадку ОАО Россети! Управляющая компания ОАО. Акт об аренде выполненных работ помещения - Пунктами 1 и 2 ст. 9 Федерального закона от N 129-ФЗ О бухгалтерском учете установлено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной.

Акт об аренде выполненных работ помещения - Пунктами 1 и 2 ст. 9 Федерального закона от N 129-ФЗ О бухгалтерском учете установлено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной. Приказа о подготовке графика отпусков на 2008г - Приказ о разработке. Сроки подготовки. По разработке графика отпусков на приказа о подготовке графика отпусков на 2008г год и.

Приказа о подготовке графика отпусков на 2008г - Приказ о разработке. Сроки подготовки. По разработке графика отпусков на приказа о подготовке графика отпусков на 2008г год и.