Рейтинг: 4.2/5.0 (1800 проголосовавших)

Рейтинг: 4.2/5.0 (1800 проголосовавших)Категория: Бланки/Образцы

Быстрорастущие темпы развития экономики давно сделали свое дело, и одалживание денег стало привычным явлением. По ряду причин порой получить кредит в специализированной финансовой организации не всегда целесообразно — длительный срок рассмотрения, высокие проценты, неудобный график платежей, наличие плохой кредитной истории. В таких случаях при необходимости получения денежных средств можно прибегнуть к займу. Об особенностях такого рода сделки, когда одной из сторон является физлицо, а другой – организация, расскажет статья.

Быстрорастущие темпы развития экономики давно сделали свое дело, и одалживание денег стало привычным явлением. По ряду причин порой получить кредит в специализированной финансовой организации не всегда целесообразно — длительный срок рассмотрения, высокие проценты, неудобный график платежей, наличие плохой кредитной истории. В таких случаях при необходимости получения денежных средств можно прибегнуть к займу. Об особенностях такого рода сделки, когда одной из сторон является физлицо, а другой – организация, расскажет статья.

Может случиться, что у той или иной организации либо предприятия возникла необходимость в дополнительных финансовых ресурсах. Наиболее популярное решение в такой ситуации – обращение в банк с целью получения кредита. Однако такое решение может быть нерентабельным в силу ряда факторов. Например, по условиям предоставления кредита проценты излишне завышены, что ставит под вопрос целесообразность использования такого пути. Либо уйдет длительное время на подготовку документов и ожидание ответа финансового учреждения, а деньги для предприятия требуются незамедлительно. По целому ряду причин организация может одолжить необходимую сумму у физлица.

Возможна и обратная ситуация, когда физлицо берет в долг у организации, не связанной с кредитной деятельностью. Некому гражданину срочно требуются деньги, но получение кредита в силу ряда факторов не представляется возможным. Получение беспроцентной ссуды, например, по месту работы, в этом случае будет оптимальным вариантом. Правовая сделка, при которой одна из сторон одалживает материальные ценности (деньги) другой стороне, при этом одна из сторон юридическое лицо, а вторая физическое, имеет свои специфические особенности. Что из себя представляет такая сделка, поясняет ст. 807 ГК РФ:

?

?

Важно! Согласно действующему законодательству, беспроцентный заем денежных средств не может превышать размер, эквивалентный 50 МРОТ.

Разумеется, при необходимости ссуда может быть и большего размера, однако, при превышении порога в 50 МРОТ беспроцентной уже быть не может. Еще одним важным условием является отсутствие признака предпринимательской деятельности, связанной с выдачей в долг финансовых или иных ценностей. Чаще всего подразумевается ссуда денежных средств, однако, существует и имущественная форма сделки, где заимодавец передает заемщику не деньги, а иные вещи, представляющие определенную материальную ценность.

Важной особенностью беспроцентного займа между юридическим и физическим лицом является обязательное наличие письменного соглашения. То есть, в случаях, когда речь идет о долговых обязательствах между двумя физлицами, при этом денежные средства по сумме не превышают 10 МРОТ, достаточно устной договоренности, однако, когда одной из сторон (заимодавец) является организация, независимо от суммы требуется письменное заключение договоренности согласно п.1,ст. 808 Гражданского Кодекса РФ.

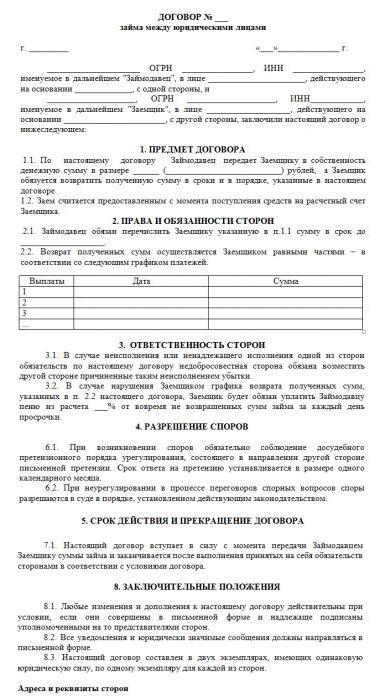

Форма договораКакой-то специальной формы такого рода документов не существует, однако, есть определенные требования к содержанию типовых соглашений этого плана. Какие сведения должен включать в себя документ:

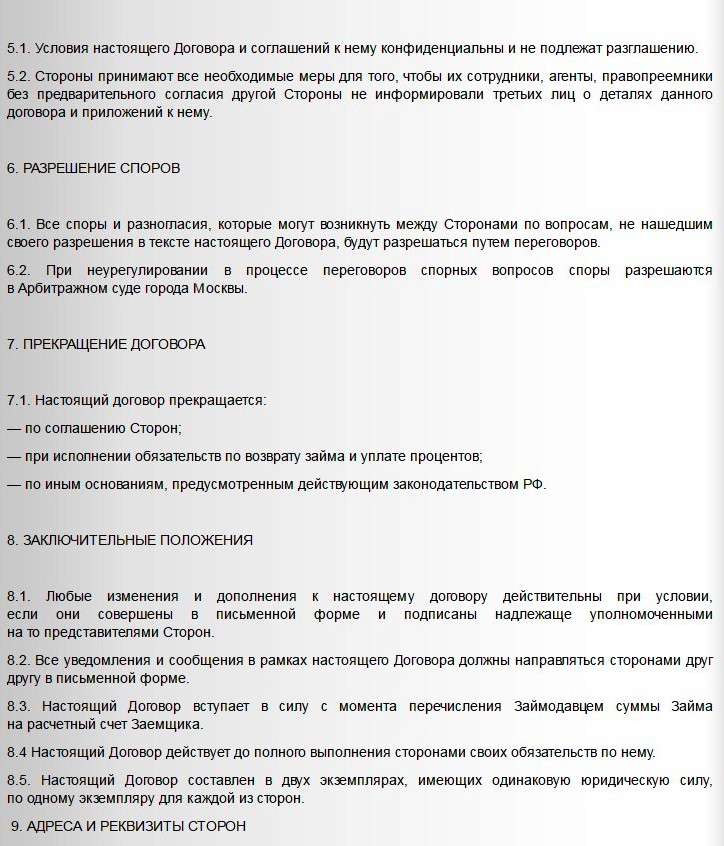

Также документ может содержать дополнительные приложения, например, расписку о получении, платежные поручения, график платежей, опись имущества и т. д. Вот так выглядит примерный типовой образец такого рода документации:

Договор вступает в силу после того, как стороной заимодателя переданы деньги или иные вещи, являющиеся предметом договора. Так как исполнение стороной заемщика своих договорных обязательств не несет для заимодателя никакого дополнительного дохода, вполне допустимо досрочное исполнение этих обязательств, то есть заемщик правомочен вернуть занимаемую сумму денег или предоставленные вещи, предметы раньше срока, прописанного в договоре. Порядок возврата в соответствии со ст.810 ГК РФ:

Одной интересной деталью, отличающей договор беспроцентного займа от других видов сделок, является то, что своевременное погашение задолженности еще не означает прекращение правовых обязательств в связи с необходимостью уплаты налога. И физические и юридические лица в качестве заимодавцев не несут никаких налоговых обязательств, так как предполагается, что безвозмездное предоставление денежных или иных ценностей на определенный срок не влечет за собой получение дохода.

Лицо, выступающее в качестве заимодателя, освобождено от налоговых последствий такого рода сделки, однако, заемщику вменяется обязанность уплаты налога на доходы в размере 35 % от ¾ ставки рефинансирования, согласно действующей ставке ЦБ РФ, актуальной на момент заключения сделки.

Важно! Когда договор беспроцентного займа заключается между физическими лицами, оплата налогов от заемщика не требуется.

Юридическое лицо в качестве заемщика вправе брать беспроцентную ссуду как у других организаций, так и у физических лиц. За пользование такими ресурсами возникает обязанность уплаты налога в размере 35 % от ¾ ставки рефинансирования, равного 4,2% за год.

Решение спорных вопросовРешение спорных вопросов, связанных с ненадлежащим исполнением одной из сторон своих договорных обязательств, производится в суде. Чаще всего нарушения допускаются стороной заемщика, когда заимодатель сталкивается с проблемой возврата своих ресурсов. При невозможности получения назад в оговоренный соглашением срок денежных средств или иных вещей согласно предварительной договоренности, заимодатель вправе обратиться в суд за защитой своих законных прав и интересов. Срок исковой давности по таким делам составляет 3 года, однако, в судебном порядке допускается продление сроков исковой давности в силу наличия уважительных причин или определенных обстоятельств непреодолимой силы. По истечении срока исковой давности сумма долга не подлежит взысканию, однако, невозвращенная ссуда подлежит налогообложению, так как после истечения срока давности при условии того, что возврат долга не был осуществлен, считается, что у заемщика образовалась экономическая выгода, или, другими словами, доход, подлежащий обложению НДФЛ.

ЗаключениеО нюансах, подводных камнях, разнице между процентными и беспроцентными займами подробно расскажет следующий видеоролик:

Рекомендуем к прочтению

Благодаря беспроцентному займу многие компании получают возможность решить скопившиеся проблемы. В сделке могут участвовать как физические, так и юридические лица. Вопросов с физическими лицами почти не возникает. А вот для последних совсем не праздными являются вопросы налогообложения. В статье мы рассмотрим займ между юридическими лицами беспроцентный: как он оформляется, какие риски с собой несет, а также каковы возможности свести их к минимуму.

С самого начала следует иметь в виду, что со сделкой нужно быть крайне осторожным. Если все делать правильно, то налоговых последствий удастся избежать. Разберем договор беспроцентного займа с точки зрения налогового законодательства. Ведь с этой стороны могут возникнуть проблемы.

Беспроцентный займ, переходя на простой язык, означает одалживание денег без процентов. Естественно, для заемщика это является очень выгодной сделкой. Ведь банки такую услугу им никогда не предоставят. Зато другие, как физические, так и юридические лица, сделать это могут.

ОсобенностиЗайм между юридическими лицами беспроцентный является довольно распространенной сделкой. Им пользуются компании, которые находятся в партнерских или дружественных отношениях. Существуют даже специальные организации, занимающиеся выдачей займов. Сделка должна сопровождаться заключением договора, причем он может быть как односторонним, так и двусторонним. Кроме того, допускается привлечение еще одной стороны для того, чтобы гарантировать возврат денежных средств заимодавцу. В качестве таковой может быть допущена официальная организация.

В договоре четко прописывается срок выдачи займа, а также сумма. Его следует обязательно заверить у нотариуса. Несмотря на то что там четко прописывают сроки возврата, заемщик всегда может вернуть денежные средства раньше установленного времени.

Нужно четко осознавать, что подобная сделка не может носить регулярный характер, иначе не удастся избежать особого внимания и бдительности со стороны налоговых органов. Займ между юридическими лицами беспроцентный выдается только на непредпринимательские цели. В противном случае он подлежит налогообложению.

Если организация слишком часто идет на подобные сделки, в инспекции могут прийти к выводу, что таким образом пытаются уклониться от уплаты налогов и ведут незаконную банковскую деятельность.

Займ между юридическими лицами беспроцентный: на что нужно обратить внимание?Заключая сделку, заимодавцу следует быть особенно осторожным. Первый способ, при помощи которого себя можно обезопасить, это установить четкий срок, когда должны быть возвращены деньги, а также определить негативные последствия, если средства не будут отданы. При наступлении крайнего срока погашения долга заемщику пишут претензионное письмо, где напоминают, что его ожидает в случае неоплаты. Не обладая специальными знаниями, лучше обратиться к специалисту с тем, чтобы документ был грамотно составлен.

Договор беспроцентного займа должен обязательно содержать главу «Ответственность сторон». Тогда заимодавец обеспечивает себя гарантией возврата денег. Таким образом, в нем следует подробно описать, что ожидает заемщика при нарушении договорных обязательств. Здесь же должна быть предусмотрена и пеня за каждый день просрочки оплаты.

На самом деле для заимодавца существует немало способов, как себя обезопасить. Ответственность может предусматривать финансовые последствия для должника, штрафы и прочее.

В статье мы предлагаем вашему вниманию образец того, как выглядит договор беспроцентного займа между юридическими лицами. Бланк его содержит общие пункты, обязательные для такого вида документов.

При заключении договора предполагается, что стороны доверяют друг другу. Следует прописать, что это не является услугой финансового характера и не влечет за собой получение прибыли. Если этого не сделать, то заимодавцу придется выплачивать налог, так как по умолчанию наличие процентов в документе предусматривается.

В Гражданском кодексе займу посвящена глава 42 «Заем и кредит». Согласно ему, проценты регулируются условиями договора. Однако для того чтобы считался займ без процентов, следует прямо указать на это. Иначе подразумевается, что договор предполагает их оплату, которая будет исчисляться по ставке рефинансирования.

Рассмотрим отдельно налоговое законодательство относительно этого вопроса.

В отношении налога на прибыль, согласно кодексу, считается, что объектом является прибыль, которую получила организация — налогоплательщик. Под ней подразумеваются те доходы, которые уменьшены на сумму расходов. Доходы могут быть от реализации товаров и услуг, прав имущественного характера или быть внереализационными. При этом не должны учитываться доходы, полученные по договорам займа и кредита, или же в счет погашения данных заимствований.

В то же время в налоговом кодексе под доходом понимают и экономическую выгоду, выражаемую в натуральной или денежной форме, которая учитывается при возможности и определяется в главах об НДФЛ и налоге на прибыль организаций. А вот когда заключается договор беспроцентного займа между юридическими лицами, налогообложение - какое оно должно быть - не установлено, так как нет порядка определения и оценки материальной выгоды.

По мнению Министерства финансов, заемщик не имеет налоговых последствий в результате беспроцентного займа. Арбитражная практика подтверждает, в свою очередь, то, что у организации, которая выдает беспроцентный займ, также не появляются доходы, подлежащие налогообложению.

В Налоговом кодексе четко установлены операции, которые подлежат данному виду налога. Среди них:

Кроме этого, предусматривается и статья, где установлены операции, которые не подлежат обложению по этому налогу. В перечень входит и беспроцентный займ, выдаваемый в денежной форме. Получается, что данная операция не является объектом НДС.

НалоговикиКазалось бы, почти все на стороне организаций. Однако в налоговой службе займ без процентов все-таки вызывает вопросы.

В ведомстве различают займы между сторонними организациями и взаимозависимыми. В одном случае риски возникают у стороны, дающей взаймы, из-за того что расходы по уплате процентов по кредитному договору, где деньги направлены на выдачу займа, не признаются. В другом - рискует также заимодавец из-за появления внереализационного дохода.

Налоговики строят свое отношение к беспроцентным займам, основываясь на ряде писем Министерства финансов, в соответствии с которыми к сделкам применяется норма Налогового кодекса, содержащаяся в пункте 1, статьи 105.3. В ней говорится, что доходы определяются, исходя из процентов, которые могли бы быть получены, если бы договор заключался между сторонними организациями, а не взаимозависимыми.

В то же время судебная практика на данный момент неоднозначна в своем мнении относительно этого вопроса. Нередко выносятся решения в пользу заимодавцев. Но даже если суд иногда и соглашается с налоговиками насчет необходимости исчисления дохода с дающей в долг стороны, остается непонятной методика данного расчета.

Заключение

Возможен ли беспроцентный займ между юридическими лицами? Да, возможен. Освобождается ли заимодавец от уплаты налогов? Может быть. Но что неоспоримо, так это то, что подобные сделки должны осуществляться под контролем специалистов, чтобы избежать досадных ошибок, ведущих к необходимости оплачивать виртуальный доход.

Для этого должен быть правильно составлен договор, по которому оформляется беспроцентный займ между юридическими лицами, проводки бухгалтерские в этой ситуации также должны быть грамотными и профессиональными.

Беспроцентный заем — распространенный инструмент, который часто используется не только для подтверждения факта передачи денег, но и для перераспределения средств между участниками различных обществ (ООО, других).

Договор беспроцентного займа между юридическим лицом и физическим лицомФорма соглашения беспроцентного займа определена законодательством, согласно него это письменный документ, где указано, что одна сторона передает другой деньги, какие-либо вещи, имеющие родовой признак (вид, тип), а вторая принимает те же деньги, вещи.

При этом сторона берущая — физические лица, во владение средства, имущество должна обязаться вернуть взятое в таком же количестве, качестве. Не нужно указывать, что заемщик вместо вещей должен отдать деньги или наоборот, такую формулировку можно трактовать как договоренность купли-продажи, что чревато сложностями.

Законодательство гласит, что соглашение предполагается беспроцентным, без указания этого:

Гражданин, организация могут вернуть долг досрочно, поскольку от этого займодавец не теряет дохода, займ возвращается за один раз, частями (траншами). Нужно учитывать, правовые обязательства после того, как возвращена вся сумма, количество, не заканчиваются пока не будут выплачены налоги заемщиком (если положено). Пример, если человек взял кредит у юрлица, то должен заплатить НДФЛ.

Если организация часто предоставляет такие займы, то ее могут заподозрить в незаконной банковской деятельности. Данный случай исключает необходимость уплаты налога займодавцем, так как не предусмотрена прибыль, поэтому бухгалтерия может смело выполнять учет этих средств, это не повлечет повышение налоговой базы.

Также необходимо указать порядок возврата, его срок, в противном случае документ будет бессрочный. Для избегания спорных вопросов этот акт должен содержать полное наименование участвующих сторон, их место проживания, пребывания. Отношение сторон скрепляет подпись каждой стороны, если подпись есть, но передача не состоялась, то договор считается недействительным.

Договор беспроцентного займа между юридическим лицом и физическим образец, которого в сети можно скачать за считанные секунды, не является проблемой, важна форма заполнения для избежания сложностей. Больше в этом заинтересован займодавец.

Поэтому лучше, если шаблон будет содержать достаточное количество рукописного текста, который своей рукой заполнит вторая сторона, особенно это правило актуально, если используется упрощенная форма договора — расписка, оформлять которую нужно наиболее тщательно, так как самой вероятной отговоркой заемщика в суде будет являться, то что это не он подписывал документ.

Далее потребуется графологическая экспертиза, которая может не установить подлинность по одной подписи, поэтому могут возникать сложности, которые нужно будет решать другими способами и т.д. Сам же бланк-образец с небольшими изменениями может подойти для разных ситуаций, поэтому его можно скачать и сохранить, тем более его форма одинакова по всей стране, включая РК.

Бессрочный договор: пример составленияЛюбой бессрочный договор с физическими лицами беспроцентный — это обычный типовой документ, особенностью которого является отсутствие даты возврата взятого, которая может быть непрописанной специально или по недосмотру. В любом из случаев возврат денег, вещей происходит по требованию кредитора за месяц до нужного срока.

Договор займа между физическим и физическим лицом беспроцентныйПоскольку законодатель указал один свод правил для разных видов договоров займов (статья 807 ГК), то договоренность между физлицами оформляется таким же образом, как и соглашение между физлицом и юрлицом. Сделка будет считаться безвозмездной, когда кто-то их участников не ведет предпринимательскую деятельность, а прописанная сумма меньше 50 МРОТ.

Закон установил такое условие — любой денежный договор (процентный, без процентный) обязательно должны подписываться, когда размер долга будет больше 10 МРОТ, а по желанию может подписываться даже при самых маленьких суммах и это будет правильно — письменная договоренность это отличное средство защиты интересов.

Поскольку существуют тесные связи между странами ближнего зарубежья, то часто людей интересует, чем отличается договор беспроцентного займа между физическим и юридическим лицом РБ, он отличается, но мало чем, собственно и не важно есть отличия или нет с любым из договоров можно обратиться в суд Беларуси, РФ, чтобы взыскать задолженность, Украина живет по схожим правилам, поэтому ее судебные инстанции сумеют разобраться, кто кому должен даже по документам указанных выше стран.

Под залог между учредителямиКаждая организация сталкивается с нехваткой средств для развития, деятельности в таком случае договор займа между учредителями хороший вариант, так как он не считается прибылью. Его использование, проводки, любые другие операции, входящие в бухучет, не приведут к налогам, тем более ненужно платить процент в отличии от денежного кредита от банка физическим лицам.

Когда нужен заем может предоставляться под залог, предоставленный любым учредителем, это обычно часть его доли в организации. Остальные условия аналогичны другим договорам, залог в виде недвижимости, техники может использоваться для ведения деятельности организации.

Сроки возвратаПеред тем как передавать деньги, вещи правильно будет обговорить возврат взятого с указанием условий в тексте договора. Когда так не сделать умышленно, случайно, то придется письменно уведомлять взявшего займ о необходимости вернуть долг. Делается это:

Когда должный день для возврата взятого указан, то пользователь товарного, денежного займа обязан руководствоваться указанным числом, если необходимо продление, тогда составляется дополнительное соглашение, возможно заключение нового договора.

Договор займа между физическим и юридическим лицом беспроцентныйСуществуют разновидности обычного соглашения, например, договор беспроцентного целевого займа между физическим и юридическим лицом, это означает, что данный юридический акт будет заключаться для выделения денег для одной конкретной цели, причем заемщик обязан обеспечитьзаймодавцу возможность осуществлять контроль.

В противном случае, это уже не целевой займ и можно требовать его расторжения. Использование целевого заимствования происходит в основном при ведении коммерческой деятельности. Договор беспроцентного займа юридического лица физическому лицу образец здесь .

Займ в валютеЕсли предусмотрено заключать сделку в валюте, то необходимо учитывать требования законодательства, которое говорит, что может использоваться только эквивалент рубля к необходимой валюте.

Лимит суммыЗайм между людьми, организациями, это не банковский кредит, поэтому лимит, как понятие отсутствует, но закон установил другие нормы: если в сделке участвует юрлицо, то договор подписывается обязательно. С другой стороны, если в сделке участвуют физлица, тогда договор подписывается, когда сумма превышает 10 МРОТ.

Договор беспроцентного займа между юридическим лицом и физическим образец скачать бесплатно можно здесь :

Задать вопрос юристуSasha on 17.05.2016 - 10:28 в Документы

Беспроцентный заем часто встречающееся явление, он одинаково востребованный у юрлиц, обычных людей. Позволяет передать деньги, причем в большинстве случаев избежав налоговых последствий. Порядок выполнения такой сделки, форму договора указывает законодательство, а именно Гражданский кодекс.

Договор займа между физическим и физическим лицом беспроцентныйЗакон говорит, что физлица могут заключать устные, письменные договора беспроцентного займа. Такая сделка должна предусматривать передачу денег, имущества в собственность заемщика, который обязуется вернуть их в том же количестве, в указанный срок. Вполне законно передавать не только деньги, но и любые вещи.

Соглашение будет считаться безвозмездным, если в договоре не будет указан иной вариант, когда в договоренности указаны вещи. Если документ подразумевает передачу денег, то лучше указать, что договоренность беспроцентная.

Сумма: какой лимит допустим?Каждый гражданин может заключить устное беспроцентное соглашение, но сумма его не должна превышать 10 МРОТ (лучше всегда заключать письменно). Также законодательство РФ указывает, что передача будет являться безвозмездной, если сумма, указанная в соглашении, не превышает 50 МРОТ.

То есть сумма может быть больше, но в некоторых случаях придется доказывать то, что это безвозмездная операция. Договор не должен быть связан с ведением какой-либо предпринимательской деятельности, в противном случае налоговый орган может предполагать, что договор процентный, а значит есть налоговые обязательства.

Акт составленияЗакон позволяет заключать соглашение в виде договора или его упрощенной формы — расписки. Документ можно оформлять в виде простой письменной формы, без регистрации, заверения. Согласно законодательства договоренность, которая подтверждает факт займа должна включать такую информацию:

Также типовой договор обязан содержать права, обязанности, форс мажорные обстоятельства, как участники будут решать любой спор. Важным моментом является наличие срока, на который предоставляется займ, если он не указан, то этот юридический вопрос решается так: займодавец предупреждает второго участника письменно, после чего есть 30 дней на возврат взятого (статья 810 ГК). Нужно указать дату (включающую, день, месяц, год).

Когда в соглашении указаны вещи, то надо указывать именно их возврат, а не то, что может быть возвращен денежный эквивалент. Так как это признак того, что произошла купля-продажа (это различный тип сделок), после чего будут возникать, существовать другие правовые последствия.

Экземпляр договора должен быть у каждой стороны, это значит — их должно быть два, если окажется, что имеется только один, к тому же это расписка, которая содержит минимум информации, то, например, суд может не трактовать эту сделку, как займ. А такой случай может предполагать и ответственность за вымогательство, что не единожды встречалось в судебной практике.

Договор займа между физическим и юридическим лицом беспроцентныйПоскольку государство не ограничивает круг лиц, которые могут давать займ, то часто встречаются сделки между человеком и какой-либо организацией, например, даже Сбербанк может взять в долг у любого человека, даже, когда он сотрудник этого учреждения.

Данный тип займа (с участием юрлица) нужно всегда фиксировать на бумаге. Часто соглашение займа используется, как средство перераспределения средств между бизнес партнерами, например, так передает деньги участникам не одно акционерное общество, причем выдавать можно на разные цели.

Главное не превышать разумный предел, к примеру, по количеству сделок, иначе налоговая может обвинить, в том, что выдается банковский кредит, поэтому организация получит соответствующие налоговые обязательства.

Договор беспроцентного займа между юридическим лицом и физическим может содержать штрафные санкции за превышение срока использования займа, если штраф не указан, то пеню можно получать в размере, который поможет исчислить ставка рефинансирования, также может использоваться залог.

Проводки и бухучетЛюбое предприятие может получить займ от человека на расчетный счет, в кассу, в этом случае нужно не забыть приходно-кассовый ордер, излишки сдаются в банк (для зачисления на расчетный счет), дальнейший ход использования стандартный, это касается любой операции проводки, бухучета.

Возвращаются деньги человеку в обратном порядке, если через кассу, то выписывается расходный ордер. Только нужно помнить любым операциям должно предшествовать заключение письменного соглашения о заимствовании.

Условия: можно ли отдавать частями, траншами?Взятое безвозмездно можно возвращать частями, траншами, разово, но процедура должна быть обговорена сторонами, а затем прописана в соглашении. Главный принцип здесь — долг должен быть возвращен не позже указанного срока, можно возвращать даже заранее, так как отношение сторон построено не на выгоде.

Договор беспроцентного займа между юридическим лицом и физическим образецТакой документ типовой, он должен содержать:

При необходимости скачать бланк можно здесь:

Под залогЕсли стороны решили использовать залог, то он должен быть указан в соглашении, чтобы его легко можно идентифицировать нужно указать его родовые характеристики. Например, модель, марку, цвет, любые другие особенности.

Также нужно прописать порядок передачи залога владельцу, в остальном договоренность имеет стандартную форму.

ПохожееТрадиционно под займом понимается передача денежных средств от одной стороны к другой с целью возврата через какое-то время одолженных средств. При этом заёмщик, как правило, рассчитывает на получение займа без процентов и на максимально выгодных для себя условиях.

Чтобы избежать в последующем разногласий, неоправданных ожиданий и прочих неприятностей, любую передачу денежных средств или имущества следует оформлять в письменном виде в форме договора займа. Участниками подобных отношений могут быть как рядовые граждане, так и организации.

Что такое беспроцентный заём?В деятельности предприятий беспроцентный заём является достаточно распространённым явлением. Участниками подобных сделок выступают не только зависимые друг от друга компании, перераспределяющие таким образом активы, но и самостоятельные субъекты экономической деятельности. Однако в подобных ситуациях не следует забывать о налоговых рисках, поскольку если займ не будет признан беспроцентным, то сэкономленные проценты будут приравнены к внереализационным доходам со всеми вытекающими отсюда налоговыми последствиями.

В российском законодательстве предусмотрено оформление беспроцентного займа по договору ссуды, в котором будет прописана переданная сумма, а в условиях возврата указано, что обратная передача производится в таком же размере. Это положение распространяется на физических и юридических лиц.

В гражданском праве приняты следующие признаки. согласно которым заключенное ссудное соглашение может быть признано договором беспроцентного займа:

Договор беспроцентного займа является срочным обязательством, однако заёмщику не возбраняется исполнить его досрочно без каких-либо штрафных санкций. В ряде случаев налоговая инспекция может потребовать уплаты налогов, при этом ставка налогообложения будет зависеть от обстоятельств получения внереализационного дохода.

Договор беспроцентного займа является срочным обязательством, однако заёмщику не возбраняется исполнить его досрочно без каких-либо штрафных санкций. В ряде случаев налоговая инспекция может потребовать уплаты налогов, при этом ставка налогообложения будет зависеть от обстоятельств получения внереализационного дохода.

Стандартно ни обычные граждане, ни организации при заключении договора беспроцентного займа никакой прибыли не получают, а значит, и налогового бремени не несут. Но в ФНС РФ могут апеллировать к пункту 8 статьи 250 Налогового кодекса РФ, которая требует считать полученные таким образом средства доходами со всеми вытекающими последствиями.

Поэтому вопрос о необходимости заёмщику уплачивать налоги с полученной в долг суммы так и остаётся открытым.

Виды договора займаВ зависимости от природы объекта передачи, договора займа подразделяют на две группы:

В зависимости от условий передачи, возврата и других параметров такого займа принято выделять несколько самостоятельных форм заёмных соглашений:

Заключать договор займа в письменной форме нет необходимости, если участниками сделки являются рядовые граждане и сумма заёмных средств не превышает десять минимальных размеров оплаты труда. Во всех остальных случаях наличие письменной формы, удостоверенной обеими сторонами, является обязательным условием признания действительности сделки.

В чём разница между физическими и юридическими лицами при составлении договоров беспроцентного займа? Займ денежных средств между компаниями подразумевает коммерческую составляющую или, выражаясь экономическим языком, выгоду. Полученная таким образом прибыль не подлежит включению в состав налогооблагаемой базы, что закреплено пунктом 10 статьи 251 Налогового кодекса РФ. Поэтому организации с договоров беспроцентного займа налогов не выплачивают.

Займ денежных средств между компаниями подразумевает коммерческую составляющую или, выражаясь экономическим языком, выгоду. Полученная таким образом прибыль не подлежит включению в состав налогооблагаемой базы, что закреплено пунктом 10 статьи 251 Налогового кодекса РФ. Поэтому организации с договоров беспроцентного займа налогов не выплачивают.

Аналогичным правом обладают и физические лица, занявшие средства друг у друга, – необходимость уплаты налогов отсутствует. Иное дело заём, оформленный между обычным гражданином и коммерческим предприятием.

В этом случае физическому лицу придётся уплачивать НДФЛ по ставке, рассчитанной как 35% от трети ставки рефинансирования на день получения ссуды от представителей бизнеса.

ragroman 22.03.2016 21:02

Конечно беспроцентный займ это очень неплохая возможность, особенно когда это происходит между физическими лицами, правда при этом возникает вопрос, а какой в нем смыл кредитору, дохода то нет никакого. А вот если такой займ берется у юридической организации, налоги все равно будут и тут нужно уже сравнивать выгодно ли это вообще относительно кредита.

Артём 23.03.2016 11:23

Статья открыла для меня нечто новое. Я вообще считал, что беспроцентный займ просто невозможен. До сих пор не пойму, какую выгоду имеет та сторона, которая даёт деньги в долг, не взимая при этом никаких процентов. Единственное объяснение — избежать налогообложения.

Наташа 7.04.2016 01:14

Артём, иногда в долг дают своим партнёрам, например для развития бизнеса. Конечно в дальнейшем рассчитывая на какую-то прибыль с данного проекта — это как долгосрочная инвестиция. Кроме того беспроцентный займ можно выдавать своим близким людям.

Валерий 23.03.2016 12:34

Очень трудно разобраться во всех тонкостях получения беспроцентного займа. Подозреваю, что всё это придумано грамотными и хитрыми финансистами. Как-то ещё можно объяснить, когда такой вид кредитования предоставляется родственникам или друзьям.

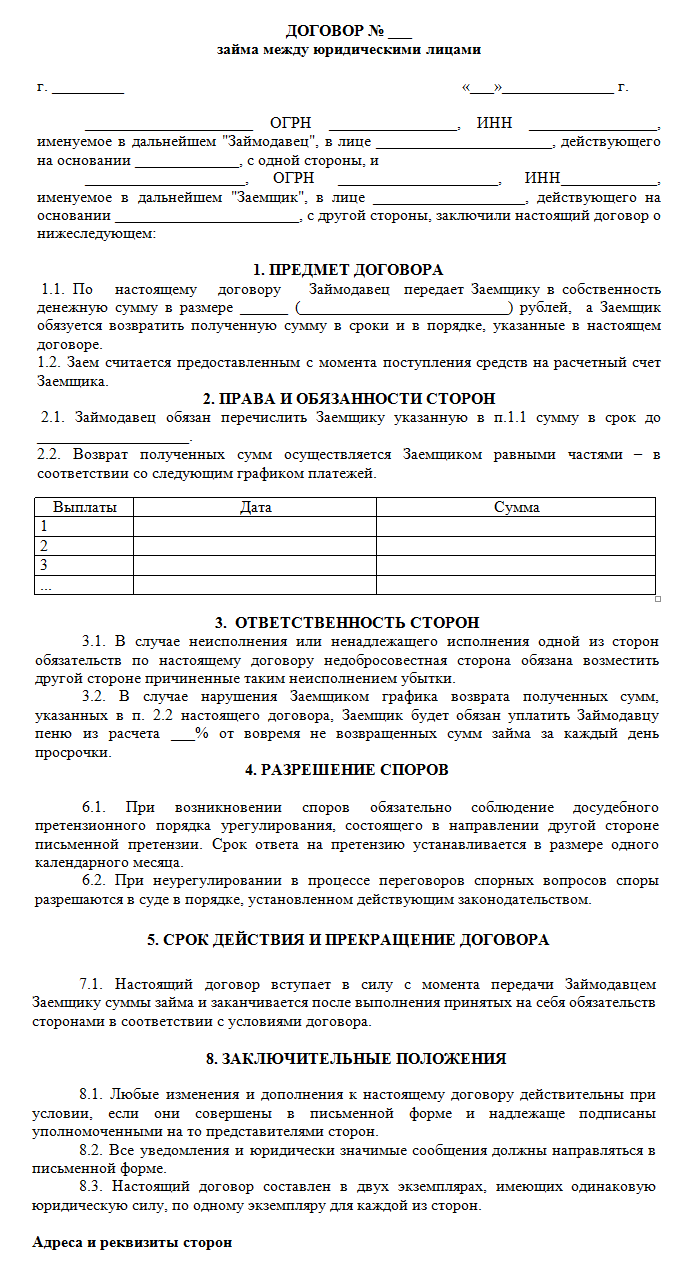

Договор займа между юридическими лицами имеет ряд юридически значимых особенностей, которые отличают его от займа между физическими лицами. В настоящей статье мы расскажем, на что следует обратить внимание в первую очередь, если ваша компания решила заключить такой договор (на стороне займодавца или заемщика). Также приводим примерную форму (образец) договора займа юридическому лицу в конце статьи.

Конструкция займа в отношениях двух организаций показала свою эффективность особенно в случаях, когда необходимо привлечение средств не из кредитных организаций.

Данный договор может быть:

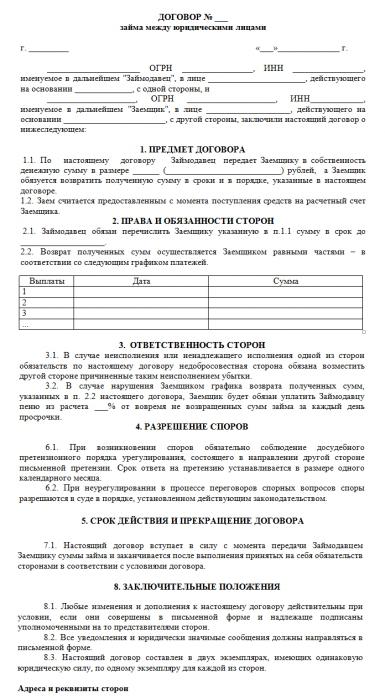

Бланк (образец) договора займа между юридическими лицами![]()

Мы осуществляем платные юридические консультации и оказываем юридические услуги по представительству в суде в городе Екатеринбурге и других регионах. Консультация юриста через онлайн — консультант оказывается бесплатно. Вы можете воспользоваться формой и задать вопрос юристу на нашем портале. Если вам нужен юрист или адвокат для заключения, расторжения или взыскания по договору займа между юр. лицами, позвоните нам по телефону. Мы поможем вам или посоветуем опытного, надежного, квалифицированного, компетентного в конкретном деле юриста или адвоката.

Судебная практика по договору займаПримеры судебных решений по займу между юрлицами: