Рейтинг: 5.0/5.0 (1797 проголосовавших)

Рейтинг: 5.0/5.0 (1797 проголосовавших)Категория: Бланки/Образцы

3 НДФЛ для ИП— форма отчетности, которая позволяет ему показать, помимо собственных доходов и налоговых вычетов, доходы и расходы, осуществляемые в ходе предпринимательской деятельности. Что такое декларация 3 НДФЛ для ИП. мы расскажем в данной статье.

Когда предприниматель платит НДФЛСогласно п. 1 ст. 23 ГК РФ ИП — это физическое лицо, которое ведет деятельность, связанную с извлечением дохода. Таким образом, с учетом положений п. 1 ст. 207 НК РФ ИП признается налогоплательщиком НДФЛ. Кроме того, необходимость исчисления указанного налога предусмотрена подп. 1 п. 1 ст. 227 НК РФ.

Обязанность представления декларации о полученных ИП доходах и произведенных расходах отражена в п. 5 ст. 227 НК РФ. При этом в п. 3 ст. 346.11 НК РФ говорится о том, что в случае применения УСН плательщиком налога ИП не признается. Однако это касается только доходов, связанных с предпринимательской деятельностью. Собственные же доходы физического лица облагаются с учетом требований гл. 23 НК РФ (письмо Минфина России от 23 апреля 2013 года № 03-04-05/14057).

В каких случаях заполняется нулевая 3 НДФЛ для ИПЕсли налогоплательщик в течение налогового периода не получал доход от предпринимательской деятельности, это не исключает необходимости представления декларации. В этом случае ИП необходимо подать отчет с нулевыми показателями (письмо Минфина России от 25 декабря 2007 года № 03-02-07/1-507).

Форма 3 НДФЛ для ИП, утвержденная приказом ФНС России от 24 декабря 2014 года № ММВ-7-11/671@, такая же, как и 3-НДФЛ для всех физлиц.

3 НДФЛ для ИП на ОСНОИспользуя общий режим налогообложения, ИП в общеустановленном порядке заполняет и представляет декларацию. В декларации могут быть отражены доходы, как не связанные с предпринимательской деятельностью, так и полученные в ходе ее ведения, —НК РФ не разделяет доходы физического лица и ИП. Согласно ст. 229 НК РФ крайний срок представления декларации — 30 апреля.

При этом в целях исчисления налоговой базы доходы и расходы определяются с учетом положений гл. 25 НК РФ. Обоснованность расходов должна удовлетворять требованиям ст. 252 НК РФ. При этом ИП может воспользоваться предусмотренными гл. 23 НК РФ вычетами: стандартным, социальным, имущественным, профессиональным и инвестиционным. Также налогоплательщик может уменьшить налоговую базу на сумму торгового сбора.

В случае нарушения сроков подачи декларации предусмотрена ответственность по ст. 119 НК РФ — штраф в размере 5–30% от неуплаченной суммы, но не менее 1 000 руб.

Следует обратить внимание на порядок заполнения декларации:

Гл. 23 НК РФ предусматривает обязанность ИП исчислять и уплачивать НДФЛ. При этом порядок представления и заполнения 3 НДФЛ для ИП совмещает в себе правила, установленные для физических лиц по их доходам и для предпринимателей.

Многие предприниматели имеют право не сдавать некоторые налоговые отчётности, однако отчёт обо всех доходах предпринимателя должен сдаваться всегда. Для отчёта о доходах существует специальная декларация 3-НДФЛ. В этой декларации должны быть все данные, касающиеся доходов предпринимателя.

Что такое декларация 3-НДФЛ?Налоговая декларация 3-НДФЛ оформляется лично предпринимателем и является отчётностью обо всех доходах, которые были получены физическим лицом.

В этой декларации должны отражаться не только данные о доходах с прямой деятельности предпринимателя, но также и доходы с его некоммерческих действий. Данная декларация нужна тогда, когда предприниматель получил доход, но с этого дохода не сняли подоходный налог. При получении какого-либо дохода за рубежом, данная декларация необходима. И не важно, был, удержан доход, или нет.

Декларация 3-НДФЛ нужна для тех людей, которые желают получить все налоговые вычеты, которые регламентированы законодательством. Заполнение декларации не избежать при вычете на покупку недвижимости.

Как заполнить налоговую декларацию 3-НДФЛПорядок заполнения и форма декларации 3-НДФЛ полностью утверждены законодательством, поэтому, при заполнении данной декларации, вероятно, не возникнут вопросы. Однако стоит учитывать один момент: при заполнении этой декларации, индивидуальный предприниматель должен вносить данные обо всех доходах, которые не облагались налогом на доходность.

Для предпринимателей, которые использует единую систему налогообложения, данная декларация является обязательной. Остальные предпринимателя сдают её как физические лица.

Для того чтобы получить вычеты от стандартных выплат, или для того, чтобы получить авторский гонорар, необходимы иметь следующие документы:

Все эти документы необходимы для заполнения налоговой декларации 3-НДФЛ. Данная декларация может заполняться, как предпринимателем самостоятельно, так и с помощью специализированных фирм, которые занимаются заполнением налоговых деклараций.

Стоимость услуг таких фирм зависит от того, какое количество информации должно быть внесено в налоговую декларацию. Кстати, подобные фирмы проводят проверку на ошибки в заполнении декларации, что убережёт предпринимателя от повторной подачи декларации.

Электронное заполнение формы 3-НДФЛБлагодаря интернету, заполнение почти любой декларации не является чем-то сложным и дорогим. В интернете можно найти множество форм и образцов для заполнения налоговых деклараций, которые помогут свести время, нужное для заполнения, к минимуму.

Налоговые декларации можно заполнить с помощью автоматических программ бухгалтерского учёта.

В связи с этим, предприниматель сам может выбрать способ, с которым он будет заполнять налоговую декларацию. Наиболее оптимальным способом заполнения налоговой декларации для предпринимателей, которые используют ОСНО, является использование автоматизированных фирм бухгалтерского учёта. Для остальных предпринимателей подойдёт как помощь специалистов, так и использование онлайн-сервисов.

Хотя, если имеются знания по заполнению налоговых деклараций, то предприниматель может справиться и сам.

При допуске, каких либо ошибок или опечаток, предприниматель имеет право подать уточненную декларацию.

Проверка декларации 3-НДФЛДля этой декларации, как и для других, существует специальный вид камеральной проверки. В случае, когда предприниматель утаивает часть своего дохода, налоговые органы обнаружат это при проведение проверки.

Проверка проводится в том случае, когда было установлена ошибка в составлении декларации. В случае нахождения ошибок, предприниматель может быть привлечен к ответственности.

Нулевая декларация 3-НДФЛНулевая отчётность предоставляется в том случае, когда у предпринимателя нет дохода, с которого не был удержан подоходный налог.

Когда и как сдавать налоговую декларацию 3-НДФЛ? Что такое НДФЛ 3?Если вы стали счастливым обладателем квартиры или машины в прошлом году, а может, наоборот, успешно продали то или другое, то вам просто необходимо подать декларацию о доходах. Делается это с помощью налоговой декларации формы 3-НДФЛ.

Что такое 3-НДФЛ?В Российской Федерации это один из важнейших документов, который заполняют физические лица, то есть самые обычные граждане, продавшие какое-то имущество, получившие доходы из-за границы, нотариусы и адвокаты, а также индивидуальные предприниматели и др. Кстати, ИП и общества с ограниченно ответственностью обязаны предоставить налоговые отчеты даже в том, случае, если не ведут финансовую и хозяйственную деятельность.

Есть ли жизнь, а тем более бизнес в маленьких городах? Да, есть и то, и другое

Срок подачи 3-НДФЛНалоговая декларация 3-НДФЛ подается в местный налоговый орган (то есть по месту официальной регистрации), не позже 30 апреля года, следующего за отчетным периодом - годом покупки или продажи. Например, если вы купили квартиру в 2014 году, то подать документы в налоговую нужно до 30 апреля 2015 года.

Рассмотрим несколько примеров, когда налоговую декларацию нужно подать обязательно.

В каких случаях подавать декларацию не надо?

Прежде всего, обратите внимание на то, что у Вас на руках должны быть две декларации. На каждой странице – Ваша подпись. На всякий случай возьмите с собой еще и электронный вариант.

Обращаться надо в местную налоговую инспекцию самостоятельно или посредством представителя, а также можно отправить декларацию можно по почте.

Личное обращение. Один печатный вариант декларации Вы отдадите инспектору, второй оставите себе с пометкой «Принято», которую Вам должны поставить в налоговой инспекции. Этот документ необходимо сохранить в течение трех лет, в случае чего, он Вам может пригодиться.

Плюс к этому, надо обязательно захватить с собой реквизиты счета в банке, если Вы подаете документы на предоставление налогового вычета. И еще один важный момент.

Через представителя Вы передаете вышеперечисленные документы, а также оформляете на него доверенность, заверенную лицом, имеющим на это право, например, директором Вашего предприятия. В доверенности обязательно надо прописать паспортные данные – свои и того, кому Вы доверяете подачу декларации.

Почтовая пересылка декларации экономит время, но к этой процедуре надо отнестись особенно внимательно. Конверт должен быть формата А4. К письму прикладывается опись документов, помещенных в конверт, в двух вариантах – для себя и для почтового работника. Письмо оформляется как ценное. Не забудьте взять квитанцию об оплате письма и опись, на которой должен стоять штамп отделения почты.

Подача 3 НДФЛ через госуслугиМожно избежать очередей, если зарегистрироваться на сайте государственных услуг www.gosuslugi.ru. Там можно выбрать вкладку «Налоги и сборы», а потом – «Подача налоговой декларации». Правда, потом Вас все равно вызовут в налоговую инспекцию, чтобы Вы расписались в отправленной Вами декларации. Однако, это тоже не должно занять много времени.

Повторная подача декларации 3 НДФЛВас могут попросить переделать декларацию, если в ней при камеральной проверке будут обнаружены ошибки. Это, безусловно, увеличит время возврата налога. Итак, чаще всего ошибки возникают в следующих ситуациях:

В идеале, возврат денег должен быть произведен в течение четырех месяцев. Но чаще всего это происходит спустя месяцев шесть – восемь, а то и год – полтора (если Вам неоднократно возвращали декларацию). Поданная Вами декларация сначала подвергается камеральной налоговой проверке, которую осуществляют уполномоченные должностные лица, длится три месяца, Это условие оговорено в ст. 88 п. 2 Налогового Кодекса Российской Федерации. Затем Вы должны получить письмо-отчет от налоговой инспекции о том, что Вам перечислены средства на счет, либо, что Вам в этом отказано с указанием причин.

Выплата должна произойти в течение месяца.

Таким образом, получается, что на всю процедуру возврата налога уходит четыре месяца.

Но, повторим, если Вам неоднократно возвращают пакет документов на доработку, это срок растягивается.

Если после получения Вами письма-отчета, в котором указано, что выплата Вам будет выплачена, спустя месяц Вы так и не получили денег, значит налоговая инспекция нарушает Налоговый Кодекс Российской Федерации. Как указано в пункте 10 статьи 78 этого документа, за каждый календарный день просрочки зачисления выплаты на всю сумму выплаты начисляются проценты по ставке рефинансирования Центрального Банка России, которые также должны быть Вам уплачены. Но для этого Вы должны доказать документально все свои действия с самого первого дня подачи декларации 3-НДФЛ.

Подача декларации 3-НДФЛ – прямая обязанность каждого гражданина РФ, который получил какой-либо доход. Правильно составленная декларация 3-НДФЛ, которую Вы успели подать до окончания установленного срока (то есть до 30 апреля), поможет вернуть лишние налоги, уплаченные в течение года в бюджет, а также выполнить свой гражданский долг и избежать штрафования за пренебрежительное отношение к законодательству.

По этой ссылке можно узнать про получение выписки из ЕГРЮЛ.

Видео: как правильно заполнить 3-НДФЛ

Налоговая декларация по форме 3-НДФЛ: общая информацияУ Вас возникла ситуация, когда Вам необходимо подать в инспекцию по налогам на доходы физических лиц декларацию о доходах? Отчетность Вы будете предоставлять по форме 3-НДФЛ 2013, бланк для которой – стандартный, утвержден 10 ноября 2011 г. ФНС России, приказ № ММВ-7-3/760@. Налоговый период, как обычно – календарный год.

Налоговая декларация 3 НДФЛ

Вам необходимо подать декларацию о доходах 3 НДФЛ, если Вы:

Получали вознаграждения от организаций и физических лиц, а также получали доход от сдачи жилья в аренду, за услуги, по договорам подряда.

Получали доходы из источников, которые находятся не в Российской Федерации. К этим доходам относятся зарубежные стипендии, другие доходы.

Если Вы получали какие-либо доходы без вычета налоговых сборов.

Получали выигрыши от любых видов лотерей и розыгрышей призов.

Получали материальное наследство.

Если Вы являетесь индивидуальным предпринимателем, занимаетесь частной практикой (адвокат, юрист и т.д.).

Если Вы продали имущество, которое в собственности у Вас находилось менее трёх лет, Налоговый кодекс Российской Федерации обязывает платить НДФЛ с дохода именно Вас (согласно пункту 1 ст. 228 НК РФ).

Вам необходимо будет подавать декларацию о доходах и в том случае, если Вы приняли решение воспользоваться вычетами по социальным или имущественным вопросам: например, вернуть сумму налога из бюджета, если Вы купили жильё, потратили какую-то сумму денег на лечение, на обучение.

Для чего нужна декларация 3-НДФЛ?

Для того, чтобы легализовать свой доход, полученный в последнее время.

Чтобы иметь возможность получить налоговые вычеты после покупки жилья или оплаты учебы, лечения.

Чтобы обосновать свои денежные расходы в крупном размере.

Чтобы иметь возможность распоряжаться своими денежными средствами – и в России, и в других странах.

Чтобы избежать санкций и штрафов за допущенные налоговые правонарушения.

Особенности и дополнения налоговой декларации 3-НДФЛ 2013 года

Форма декларации о доходах формы 3-НДФЛ в 2013 году не будет претерпевать изменения, поэтому при подаче декларации о доходах за 2012 год заполняется форма декларации, принятая 10 ноября 2011 года Федеральной налоговой службой Российской Федерации (приказ № ММВ-7-3/760@). Соответствующее письмо N ЕД-4-3/19416@ налоговая служба РФ опубликовала 19 ноября 2012 года.

В форме 3- НФДЛ за 2011 год изменения носили, прежде всего, технический характер – изменился порядок граф, и местоположение основных разделов декларации. Так, на листе Д в форме 3-НФДЛ за 2011 и 2012 годы отныне заносятся данные по авторским вознаграждениям, так и данные выплат по гражданско-правовым договорам. Стандартные, социальные вычеты теперь отображаются на листах Ж1 и Ж2 декларации. На листе И в пункте 1.1 пишется отныне не наименование объекта недвижимости, а его код (смотреть в приложении к декларации).

И самое главное новшество – в подаче налоговой декларации. С 2012 года налоговую декларацию по форме 3-НФДЛ можно подавать в налоговую службу в электронном виде (согласно приказу № ММВ-7-3/654@ Федеральной налоговой службы Российской Федерации).

Срок подачи декларации 3 НДФЛ 2013. Условия повторного срока подачи декларации

Обязательная декларация о доходах формы 3-НДФЛ, которую Вы составляете за 2012 год, должна быть подана в Инспекцию по налогам на доходы физических лиц Федеральной налоговой службы Российской Федерации в период с 1 января и до 30 апреля 2013 года.

Если же декларацию 3-НДФЛ Вы подаете в случае возмещения налога из бюджета на покупку квартиры, оплату за лечение, обучение, это можно сделать в течение года, в любое время, не привязываясь к дате 30 апреля. Самое главное – подать декларацию до окончания трёх лет с момента покупки или оплаты. В отношении жилищного вычета правила более мягкие – декларацию можно подать с покупки, сделанной и в более раннее время, но в этом случае будут рассматриваться только те Ваши доходы, которые получены в последние три года (согласно пункту 1 статьи 229 Налогового Кодекса Российской Федерации).

Когда можно подать уточненную декларацию 3-НДФЛ?

Если Вы обнаружили ошибки в Декларации о доходах 3-НДФЛ, которую уже подали в налоговые органы, то обязаны подать уточненную декларацию о доходах за тот же период времени, за который была подана основная декларация о доходах 3-НДФЛ. Уточненная декларация 3-НДФЛ заполняется точно так же, как и основная декларация, но уже с уточненными данными (согласно статье 81 Налогового Кодекса Российской Федерации. Если основная декларация о доходах подана в налоговые органы вовремя, а уточненная декларация – уже после окончания этого срока, она не считается поданной с нарушением срока.

Обратите внимание, что в основной декларации о доходах реквизит «Номер корректировки» (титульный лист декларации) – это ноль. Для уточненной декларации данный реквизит – это «1», для вторичной уточненной декларации – «2» и т.д.

Общие правила заполнения декларации о доходах 3-НДФЛ 2013

Заполнить декларацию 3 НДФЛ Вы можете разными путями:

Вы можете взять бланк декларации формы 3-НДФЛ из приказа Федеральной налоговой службы Российской Федерации.

Вы можете скачать с нашего сайта бланки декларации 3 НДФЛ за тот год, который Вас интересует.

Вы можете скачать с сайта Федеральной налоговой службы Российской Федерации программу составления Вашей налоговой декларации.

Декларацию о доходах по форме 3 НДФЛ Вы можете заполнить от руки (тёмно-синие или черные чернила, только печатные заглавные символы), или распечатать при помощи принтера (чёрно-белая печать, запрещена двусторонняя печать на листах декларации).

Не забывайте, что в Декларации о доходах никаких исправлений быть не должно – будьте внимательны при заполнении документа.

Для заполнения необходимо брать бланк декларации, который утвержден Федеральной налоговой службой годом ранее. В 2013 году Вы должны подавать заполненные формы 3-НДФЛ за 2012 год.

Декларация 3-НДФЛ: образец заполнения, бланк скачатьФорма налоговой декларации 3-НДФЛ (Налог на доход физических лиц) является основным отчетом граждан и индивидуальных предпринимателей перед налоговыми органами. В налоговой декларации данной 3 НДФЛ указываются: - ФИО и паспортные данные налогоплательщика - его ИНН и прописка - коды ОКАТО, категории налогоплательщика и налогового органа (куда подается налоговая декларация), страны (для России - 643), документа, удостоверяющего личность и КБК - все доходы за год с разных источников (справка формы 2-НДФЛ и выписки с банковских счетов) - все понесенные расходы для получения дохода - налоговые вычеты.

Цель подачи декларации 3-НДФЛ может быть обязательной и добровольной. В большинстве случаев 3-НДФЛ за прошлый год подается до 30 апреля текущего года. При продаже имущества, которое находилось в собственности более трех лет, 3-НДФЛ не подается. Разделов в форме 3-НДФЛ довольно много, основные из них, которые подлежат заполнению: -Титульный лист -Разделы 1 и 6 -Листы А, Г1, Г2, Ж1, Ж2, К1, К2, Л. Остальные разделы являются дополнительными.

Заполнять декларацию 3-НДФЛ налоговые инспектора рекомендуют карандашом. После её проверки декларация обводится ручкой. Практически все налогоплательщики, кто заполняет деклараций формы 3-НДФЛ самостоятельно, допускаю ошибки. Но заполнять бланки разрешено на компьютере, а лучше воспользоваться программой ФНС «Декларация».

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыДалРөРәРҫ РҪРө РІСҒРөРіРҙР° РұРёР·РҪРөСҒ РҳРҹ СҒСӮР°РҪРҫРІРёСӮСҒСҸ СғСҒРҝРөСҲРҪСӢРј. Р‘СӢРІР°СҺСӮ СҒРёСӮСғР°СҶРёРё, РәРҫРіРҙР° РҙРөР»Рҫ РҝСҖРҫРіРҫСҖР°РөСӮ, РҪРөСӮ РҝСҖРёРұСӢли РІ РҪалРҫРіРҫРІРҫРј РҝРөСҖРёРҫРҙРө или РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ РҝСҖРёРҫСҒСӮР°РҪРҫРІР»РөРҪР° РҝРҫ РәР°РәРҫР№-лиРұРҫ РҝСҖРёСҮРёРҪРө, Р° Р·РҪР°СҮРёСӮ Рё РҙРҫС…РҫРҙ РҪРө РҝРҫР»СғСҮалСҒСҸ.

РқРҫ РІ РӨРқРЎ РҙРөРәлаСҖР°СҶРёСҺ РҝРҫРҙР°СӮСҢ РҝСҖРёРҙРөСӮСҒСҸ РІ Р»СҺРұРҫРј СҒР»СғСҮР°Рө, РІ РҪРөзавиСҒРёРјРҫСҒСӮРё РҫСӮ РҪалиСҮРёСҸ или РҫСӮСҒСғСӮСҒСӮРІРёСҸ РҝСҖРёРұСӢли, СҮСӮРҫ РҫРұлагаРөСӮСҒСҸ РҪалРҫРіРҫРј РҝРҫ СҒСӮавРәРө 13%.

РҡР°Рә РҫСӮСҮРёСӮР°СӮСҢСҒСҸ, РәРҫРіРҙР° РҫРұСҖР°СӮРёСӮСҢСҒСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫРјСғ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҺ СҒ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪРҪСӢРјРё СҒРҝСҖавРәами РІ РҪалРҫРіРҫРІСӢР№ РҫСҖРіР°РҪ?

Р§СӮРҫ РҝРҫРҪРёРјР°СҺСӮ РҝРҫРҙ В«РҪСғР»РөРІРҫР№В» РҙРөРәлаСҖР°СҶРёР№ РҝРҫ РҪалРҫРіСғ РҪР° РҙРҫС…РҫРҙСӢ физиСҮРөСҒРәРҫРіРҫ лиСҶР° Рё РІ СҮРөРј РҫСӮлиСҮРёРө СӮР°РәРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РҫСӮ РҝСҖРёРІСӢСҮРҪРҫРіРҫ РҫСӮСҮРөСӮР° 3-РқР”РӨРӣ?

Р’СҒРө ли РҙРҫлжРҪСӢ СҒРҙаваСӮСҢ РөРіРҫ или РөСҒСӮСҢ РәР°СӮРөРіРҫСҖРёРё лиСҶ, СҮСӮРҫ РҫСҒРІРҫРұРҫР¶РҙР°СҺСӮСҒСҸ РҫСӮ СӮР°РәРҫРіРҫ РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІР°? РҡР°Рә СҖазРҫРұСҖР°СӮСҢСҒСҸ СҒ Р·Р°РҝРҫР»РҪРөРҪРёРөРј РұлаРҪРәРҫРІ Рё РҝСҖРөРҙСҒСӮавлСҸРөСӮ ли СҚСӮРҫ РәР°РәСғСҺ-лиРұРҫ СҒР»РҫР¶РҪРҫСҒСӮСҢ?

Р§СӮРҫ СҚСӮРҫ СӮР°РәРҫРө?РқалРҫРіРҫРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ 3-РқР”РӨРӣ вҖ“ СҚСӮРҫ РҙРҫРәСғРјРөРҪСӮ, РәРҫСӮРҫСҖСӢР№ РҝРҫРҙР°РөСӮСҒСҸ РІ СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪСӢРө СҒСӮСҖСғРәСӮСғСҖСӢ, СҮСӮРҫРұСӢ РҫСӮСҮРёСӮР°СӮСҢСҒСҸ РҝРҫ СҒРІРҫРөР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё Рё РҝРҫР»СғСҮРөРҪРҪРҫР№ РҝСҖРёРұСӢли, Р° СӮР°РәР¶Рө РҝСҖРё Р·Р°СҸРІР»РөРҪРёРё Рҫ РҪалРҫРіРҫРІРҫРј РІСӢСҮРөСӮРө.

Р’ РҪРөзавиСҒРёРјРҫСҒСӮРё РҫСӮ СӮРҫРіРҫ, РІРөРҙРөСӮ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ фиРҪР°РҪСҒРҫРІРҫ-С…РҫР·СҸР№СҒСӮРІРөРҪРҪСғСҺ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ или РҪРөСӮ, Р·Р°РәР»СҺСҮРөРҪ РҙРҫРіРҫРІРҫСҖ или РҪРөСӮ, РҫРҪ РҙРҫлжРөРҪ РҝСҖРөРҙСҒСӮавиСӮСҢ РҫСӮСҮРөСӮ РІ РқалРҫРіРҫРІСғСҺ РёРҪСҒРҝРөРәСҶРёСҺ.

Р•СҒли РҝСҖРёРұСӢли Сғ РҝлаСӮРөР»СҢСүРёРәР° РҪалРҫРіР° РҪРө РұСӢР»Рҫ, РҙРІРёР¶РөРҪРёСҸ РҙРөРҪРөРі РҝРҫ СҖР°СҒСҮРөСӮРҪСӢРј СҒСҮРөСӮам РҪРө зафиРәСҒРёСҖРҫРІР°РҪРҫ, РҪалРҫРіРҫРІРҫР№ РұазСӢ РҪРөСӮ, лиСҶРҫ РұСғРҙРөСӮ РіРҫСӮРҫРІРёСӮСҢ РҪСғР»РөРІСғСҺ РҙРөРәлаСҖР°СҶРёСҺ.

РһРұСҖР°СӮРёСӮРө РІРҪРёРјР°РҪРёРө, СҮСӮРҫ РҝРҫРҪСҸСӮРёРө В«РҪСғР»РөРІР°СҸВ» РІСҒСӮСҖРөСҮР°РөСӮСҒСҸ СӮРҫР»СҢРәРҫ РІ РҫРұРёС…РҫРҙРө РіСҖажРҙР°РҪ, — РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРө РөРіРҫ РҪРөСӮ Рё РҝСҖРё РҫС„РҫСҖРјР»РөРҪРёРё РҙРҫРәСғРјРөРҪСӮР°СҶРёРё СҒСӮРҫРёСӮ РҫРҝРёСҖР°СӮСҢСҒСҸ РҪР° РҪРҫСҖРјР°СӮРёРІРҪСӢРө Р°РәСӮСӢ, РІ РәРҫСӮРҫСҖСӢС… РҫРіРҫРІРҫСҖРөРҪСӢ РҝСҖавила Р·Р°РҝРҫР»РҪРөРҪРёСҸ Рё РҝРҫРҙР°СҮРё РҫРұСӢСҮРҪРҫР№ РҙРөРәлаСҖР°СҶРёРё.

РҳСӮР°Рә, РҪСғР»РөРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ РҝРҫ С„РҫСҖРјРө 3-РқР”РӨРӣ вҖ“ РҙРҫРәСғРјРөРҪСӮ, РіРҙРө РҫСӮРҫРұСҖажРөРҪР° РёРҪС„РҫСҖРјР°СҶРёСҸ Рҫ СӮРҫРј, СҮСӮРҫ РҙРҫС…РҫРҙР° Сғ лиСҶР° РҪРө РұСӢР»Рҫ.

РӯСӮРҫ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝРҫРҙСӮРІРөСҖРҙРёСӮСҢ СӮРҫСӮ фаРәСӮ, СҮСӮРҫ РҪалРҫРі РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҸРј Рё РіСҖажРҙР°РҪам РҪРө СҒ СҮРөРіРҫ СғРҝлаСҮРёРІР°СӮСҢ, РҝРҫСҒРәРҫР»СҢРәСғ РҪРөСӮ РҝСҖРёРұСӢли.

РҹРҫРҙР°СӮСҢ СӮР°РәРҫР№ РҙРҫРәСғРјРөРҪСӮ РҪРөРҫРұС…РҫРҙРёРјРҫ РІ СҖРөРіРёРҫРҪалСҢРҪРҫРө РҫСӮРҙРөР»РөРҪРёРө РӨРқРЎ Р РӨ, РіРҙРө РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҪахРҫРҙРёСӮСҒСҸ РҪР° СғСҮРөСӮРө.

РҡСӮРҫ РҫСӮСҮРёСӮСӢРІР°РөСӮСҒСҸРқалРҫРіРҫРІСғСҺ РҙРөРәлаСҖР°СҶРёСҺ РҙРҫлжРҪСӢ РҝСҖРөРҙРҫСҒСӮавлСҸСӮСҢ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө СӮР°РәРёРө РәР°СӮРөРіРҫСҖРёРё лиСҶ (СҒРҫглаСҒРҪРҫ СҒСӮ. 229 РқРҡ ):

Р•СҒли РҝлаСӮРөР»СҢСүРёРә РҪалРҫРіР° СҖР°РұРҫСӮР°РөСӮ РҪР° РҫРұСүРөР№ СҒРёСҒСӮРөРјРө РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ, СӮРҫ РҝРҫРҙР°СҮР° РҪСғР»РөРІРҫРіРҫ РҫСӮСҮРөСӮР° РҙР»СҸ РҪРөРіРҫ СҸРІР»СҸРөСӮСҒСҸ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫР№.

РҹРҫР»РҪСӢР№ РҝРөСҖРөСҮРөРҪСҢ лиСҶ, СҮСӮРҫ РҫРұСҸР·СғСҺСӮСҒСҸ РҝСҖРөРҙСҒСӮавиСӮСҢ РҙРөРәлаСҖР°СҶРёСҺ РІ РҪалРҫРіРҫРІСӢР№ РҫСҖРіР°РҪ, СҒРҫРҙРөСҖжиСӮСҒСҸ РІ СҒСӮ. 227. 227.1. 228 РқРҡ .

РЈСҒР»РҫРІРёРө РҙР»СҸ РҝРҫРҙР°СҮРё — РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ РҙРҫлжРөРҪ РёРјРөСӮСҢ РҙРҫС…РҫРҙ, СҮСӮРҫ РҫРұлагаРөСӮСҒСҸ РҪалРҫРіРҫРј РҪР° РҙРҫС…РҫРҙСӢ физиСҮРөСҒРәРҫРіРҫ лиСҶР° РҝРҫ СҒСӮавРәРө 13%;

Р•СҒли РІ РәРҫРҪСҶРө РҪалРҫРіРҫРІРҫРіРҫ РҝРөСҖРёРҫРҙР° (РіРҫРҙР°) РҪРө РҫРұСҖазРҫвалаСҒСҢ СҒСғРјРјР°, СҮСӮРҫ РҝРҫРҙР»РөжиСӮ СғРҝлаСӮРө РІ РІРёРҙСғ РҫСӮСҒСғСӮСҒСӮРІРёСҸ РҙРҫС…РҫРҙР° РІРҫРҫРұСүРө, РҝлаСӮРөР»СҢСүРёРә РҪРө РҫСҒРІРҫРұРҫР¶РҙР°РөСӮСҒСҸ РҫСӮ РҝРҫРҙРіРҫСӮРҫРІРәРё РҫСӮСҮРөСӮР° Рё РөРіРҫ РҝСҖРөРҙСҒСӮавлРөРҪРёСҸ РҙРҫлжРҪРҫСҒСӮРҪРҫРјСғ лиСҶСғ.

Р’ РәР°РәРёРө СҒСҖРҫРәРёРқСғР»РөРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ РҝРҫ С„РҫСҖРјРө 3-РқР”РӨРӣ РҝРҫРҙР°РөСӮСҒСҸ РҝлаСӮРөР»СҢСүРёРәРҫРј РҪалРҫРіР° РҫРҙРёРҪ СҖаз РІ РіРҫРҙСғ РҙРҫ 30 Р°РҝСҖРөР»СҸ РҝРҫСҒР»Рө РҫРәРҫРҪСҮР°РҪРёСҸ РҫСӮСҮРөСӮРҪРҫРіРҫ РҝРөСҖРёРҫРҙР° (СҒРҫглаСҒРҪРҫ СҒСӮ. 229 Рҝ. 1 РқРҡ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё ).

Р•СҒли РҝСҖРөРҙРҝСҖРёСҸСӮРёРө Р·Р°РәСҖСӢРІР°РөСӮСҒСҸ, РҫСӮСҮРөСӮ РҪСғР¶РҪРҫ РҝРҫРҙР°СӮСҢ РҙажРө Р·Р° РҪРөРҝРҫР»РҪСӢР№ РіРҫРҙ. РӯСӮРё РҝСҖавила СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸСҺСӮСҒСҸ Рё РҙР»СҸ СӮРөС…, РәСӮРҫ РҪРө РёРјРөР» РҝСҖРёРұСӢли Рё РҫРұСҸР·СғРөСӮСҒСҸ РҝСҖРөРҙСҒСӮавиСӮСҢ РІ РҪалРҫРіРҫРІСӢР№ РҫСҖРіР°РҪ РҪСғР»РөРІСғСҺ РҙРөРәлаСҖР°СҶРёСҺ.

Р—Р° РҪР°СҖСғСҲРөРҪРёРө СҒСҖРҫРәРҫРІ РҝРҫРҙР°СҮРё РҫСӮСҮРөСӮР° РҝлаСӮРөР»СҢСүРёРәСғ РҪР°СҮРёСҒР»СҸРөСӮСҒСҸ СҲСӮСҖаф РІ СҖазмРөСҖРө РҫСӮ 1 000 СҖСғРұ. РҙРҫ 30% РҫСӮ СҒСғРјРјСӢ, СҮСӮРҫ РҝРҫРҙР»РөжиСӮ РҝРөСҖРөСҮРёСҒР»РөРҪРёСҺ РІ РұСҺРҙР¶РөСӮ.

Р—Р° РҪРөСҒРІРҫРөРІСҖРөРјРөРҪРҪРҫРө РҝСҖРөРҙСҒСӮавлРөРҪРёРө РҪСғР»РөРІРҫРіРҫ РҫСӮСҮРөСӮР° 3-РқР”РӨРӣ СҲСӮСҖафРҪСӢРө СҒР°РҪРәСҶРёРё РҪРө РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪСӢ. РЎСғРҙ РІ СӮР°РәРҫРј СҒР»СғСҮР°Рө СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҪР° Р·Р°СүРёСӮСғ лиСҶР°, СҮСӮРҫ РҪРө РёРјРөР»Рҫ РҝСҖРёРұСӢли, РҫРұлагаРөРјРҫРіРҫ РҪалРҫРіРҫРј (РқР”РӨРӣ).

РЎСғРҙРөРұРҪСӢР№ РҫСҖРіР°РҪ РјРҫР¶РөСӮ РҫСӮРәазаСӮСҢ РҳРӨРқРЎ РІ РҝСҖРёРІР»РөСҮРөРҪРёРё РҳРҹ Рә РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮРё СҒРҫглаСҒРҪРҫ Рҝ. 1 СҒСӮ. 119 РқРҡ. РҝРҫСҒРәРҫР»СҢРәСғ РІ РҫСӮСҮРөСӮРҪРҫРј РҝРөСҖРёРҫРҙРө РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ РҪРө РІРөР» РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ или РҪРө РёРјРөР» РҙРҫС…РҫРҙРҫРІ РҫСӮ РөРө РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ.

Р•СҒли РёРҪСҒРҝРөРәСӮРҫСҖ РҫРұРҪР°СҖСғжил РҫСҲРёРұРәРё или РҪРөСӮРҫСҮРҪРҫСҒСӮРё РІ СҒРҫСҒСӮавлРөРҪРҪРҫР№ РҙРөРәлаСҖР°СҶРёРё Рё РҪР°РҝСҖавил РөРө РҙР»СҸ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәРё, РҝлаСӮРөР»СҢСүРёРә РҪалРҫРіР° РҫРұСҸР·Р°РҪ РҝРҫРҙР°СӮСҢ РҫРұРҪРҫРІР»РөРҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ РІ СӮРөСҮРөРҪРёРө 3 РјРөСҒСҸСҶРөРІ.

Р•СҒли Сғ РІР°СҒ РІРҫР·РҪРёРәли СҒР»РҫР¶РҪРҫСҒСӮРё СҒ Р·Р°РҝРҫР»РҪРөРҪРёРөРј РҪСғР»РөРІРҫР№ РҙРөРәлаСҖР°СҶРёРё 3-РқР”РӨРӣ, СҒСӮРҫРёСӮ РҙРөР№СҒСӮРІРҫРІР°СӮСҢ РҝРҫ СҮРөСӮРәРёРј РёРҪСҒСӮСҖСғРәСҶРёСҸРј Рё РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ СҖРөРәРҫРјРөРҪРҙР°СҶРёР№.

РқР° СҒамРҫРј РҙРөР»Рө СҒ СӮР°РәРёРј РІРёРҙРҫРј РҫСӮСҮРөСӮРҪРҫСҒСӮРё Р»РөРіСҮРө СҖазРҫРұСҖР°СӮСҢСҒСҸ, СҮРөРј РІ СӮРөС… СҒР»СғСҮР°СҸС…, РәРҫРіРҙР° РҳРҹ РёРјРөРөСӮ РҙРҫС…РҫРҙ, РҝРҫСҒРәРҫР»СҢРәСғ РјРҪРҫРіРёРө РҝРҫР»СҸ РјРҫР¶РҪРҫ РҝСҖРҫРҝСғСҒСӮРёСӮСҢ Рё РҫСҒСӮавиСӮСҢ РҪРөР·Р°РҝРҫР»РҪРөРҪРҪСӢРјРё.

РЎРҫСҒСӮав РҙРҫРәСғРјРөРҪСӮаБлаРҪРәРё РҪСғР»РөРІРҫР№ РҙРөРәлаСҖР°СҶРёРё РҪРө РҫСӮлиСҮР°СҺСӮСҒСҸ РҫСӮ РҫРұСӢСҮРҪРҫР№ (РҝСҖРё СҒРҙР°СҮРө РҫСӮСҮРөСӮР° РҝРҫ РҝСҖРёРұСӢли). РқРҫ РІРҫСӮ С„РҫСҖРјСғ РҙРҫРәСғРјРөРҪСӮР° СҒСӮРҫРёСӮ РІСӢРұСҖР°СӮСҢ РІ завиСҒРёРјРҫСҒСӮРё РҫСӮ СӮРҫРіРҫ, РәР°РәР°СҸ СҒРёСҒСӮРөРјР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҝлаСӮРөР»СҢСүРёРәРҫРј РёСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ.

РқалРҫРіРҫРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ РҝРҫ РқР”РӨРӣ РұСғРҙРөСӮ СҒРҫРҙРөСҖжаСӮСҢ СӮР°РәРёРө РұлаРҪРәРё:

РһСҒСӮалСҢРҪСӢРө лиСҒСӮСӢ Р·Р°РҝРҫР»РҪСҸСҺСӮСҒСҸ Рё РҝРҫРҙР°СҺСӮСҒСҸ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРј РІ РҪалРҫРіРҫРІСӢР№ РҫСҖРіР°РҪ, РөСҒли РөСҒСӮСҢ РҝСҖРёРұСӢР»СҢ, Р·Р°СӮСҖР°СӮСӢ, СғРұСӢСӮРҫРә или СҒСҖРөРҙСҒСӮРІР°, СҮСӮРҫ РҝРҫРҙР»РөжаСӮ РҫСӮРҫРұСҖажРөРҪРёСҺ РІ РІСӢСҲРөРҝРөСҖРөСҮРёСҒР»РөРҪРҪСӢС… СҖазРҙРөлах Рё СҒСӮСҖР°РҪРёСҶах.

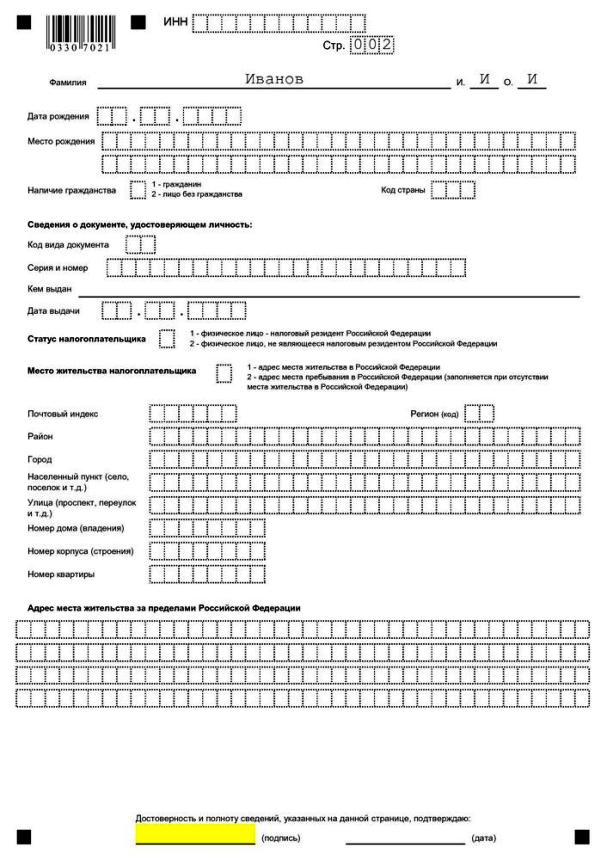

РҳРҪСҒСӮСҖСғРәСҶРёСҸ РҝРҫ Р·Р°РҝРҫР»РҪРөРҪРёСҺР”РҫРәСғРјРөРҪСӮ СҒСӮРҫРёСӮ Р·Р°РҝРҫР»РҪРёСӮСҢ РҝРөСҮР°СӮРҪСӢРјРё РұСғРәвами (РөСҒли РІСӢ РҝРёСҲРөСӮРө РҫСӮ СҖСғРәРё). Р”РҫРҝСғСҒРәР°РөСӮСҒСҸ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө СҮРөСҖРҪРҫРіРҫ, СҒРёРҪРөРіРҫ или фиРҫР»РөСӮРҫРІРҫРіРҫ СҮРөСҖРҪила.

Р’ СӮРөС… РҝСғРҪРәСӮах, РіРҙРө РҪРө РҪСғР¶РҪРҫ РІРҝРёСҒСӢРІР°СӮСҢ РёРҪС„РҫСҖРјР°СҶРёСҺ или РөСҒСӮСҢ лиСҲРҪРёРө РәР»РөСӮРәРё РҙР»СҸ РҝСҖРҫСҒСӮавлРөРҪРёСҸ Р·РҪР°СҮРөРҪРёР№, СҒСӮавСҸСӮ РҝСҖРҫСҮРөСҖРәРё.

Рҡ РҝСҖРёРјРөСҖСғ, РөСҒли РҪСғР¶РҪРҫ СғРәазаСӮСҢ РҙРөСҒСҸСӮРёР·РҪР°СҮРҪСӢР№ РҪРҫРјРөСҖ РҳРқРқ, Р° РІ РҝРҫР»СҸС… РөСҒСӮСҢ 12 Р·РҪР°РәРҫРјРөСҒСӮ, СӮРҫ РҪСғР¶РҪРҫ РұСғРҙРөСӮ РҝРҫРәазаСӮРөли РІРҝРёСҒР°СӮСҢ СӮР°РәРёРј РҫРұСҖазРҫРј: 776686754—.

РҹСҖРё РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРё РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РҙР»СҸ Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҙРөРәлаСҖР°СҶРёРё РёРҪС„РҫСҖРјР°СҶРёСҸ РұСғРҙРөСӮ РҫСӮРҫРұСҖажаСӮСҢСҒСҸ авСӮРҫРјР°СӮРёСҮРөСҒРәРё. Вам РҝСҖРёРҙРөСӮСҒСҸ СӮРҫР»СҢРәРҫ СғРәазаСӮСҢ Р·Р°РҝСҖР°СҲРёРІР°РөРјСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ.

Р—Р°РҝРҫР»РҪРёРІ РұлаРҪРәРё, РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРј РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»РөРј СҒСӮавиСӮСҒСҸ РҝРҫРҙРҝРёСҒСҢ РҝРҫРҙ РҝСғРҪРәСӮРҫРј Рҫ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРё РҙРҫСҒСӮРҫРІРөСҖРҪРҫСҒСӮРё Рё РҝРҫР»РҪРҫСӮРө СҒРІРөРҙРөРҪРёР№.

РҹРҫРҙРҝРёСҒРё РҙРҫлжРҪСӢ РұСӢСӮСҢ РҪР° СӮРёСӮСғР»СҢРҪРҫРј Рё РІСҒРөС… РҫСҒСӮалСҢРҪСӢС… лиСҒСӮах, РІ РәРҫСӮРҫСҖСӢС… РІРҝРёСҒСӢвалаСҒСҢ РёРҪС„РҫСҖРјР°СҶРёСҸ. РҹСҖРё РҪалиСҮРёРё РҝРөСҮР°СӮРё Сғ РҳРҹ, РҫРҪ РөРө СҒСӮавиСӮ СӮРҫР»СҢРәРҫ РҪР° СӮРёСӮСғР»СҢРҪРҫР№ СҒСӮСҖР°РҪРёСҶРө СҖСҸРҙРҫРј СҒ РҝРҫРҙРҝРёСҒСҢСҺ.

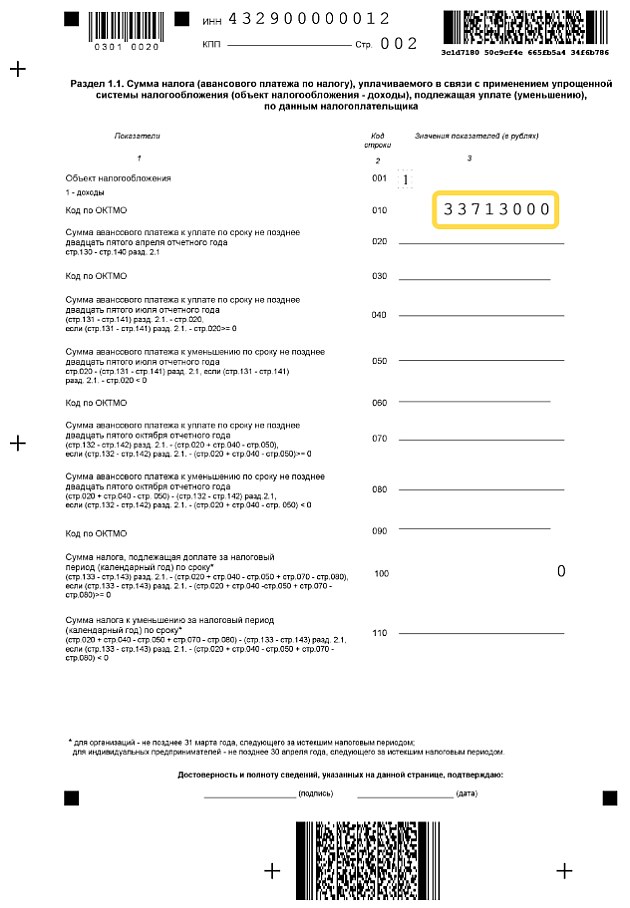

РһРұСҖазРөСҶ Р·Р°РҝРҫР»РҪРөРҪРёСҸРҹСҖРҫСҶРөРҙСғСҖР° Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҪРө СҒР»РҫР¶РҪР°СҸ, РҝРҫСҒРәРҫР»СҢРәСғ РҪРө РҝСҖРёРҙРөСӮСҒСҸ РҝСҖРҫРІРҫРҙРёСӮСҢ СҖР°СҒСҮРөСӮРҫРІ СҒСғРјРј или РҫРҝСҖРөРҙРөлиСӮСҢ, РІ РәР°РәСғСҺ РіСҖафСғ Р·Р°РҝРёСҒР°СӮСҢ РҫРҝСҖРөРҙРөР»РөРҪРҪСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ, РІРөРҙСҢ СҒСғРјРјСӢ РІРҫРҫРұСүРө РҪРө РҪСғР¶РҪРҫ РұСғРҙРөСӮ СғРәазСӢРІР°СӮСҢ.

ГлавРҪРҫРө вҖ“ РІРҝРёСҒР°СӮСҢ РҙР°РҪРҪСӢРө Рҫ РҝлаСӮРөР»СҢСүРёРәРө РҪалРҫРіР°, Р° РІ РҫСҒСӮалСҢРҪСӢС… РҝСғРҪРәСӮах РҝСҖРҫСҒСӮавиСӮСҢ РҝСҖРҫСҮРөСҖРәРё.В Р’СҒРө РұлаРҪРәРё РҫСҒСӮР°РҪСғСӮСҒСҸ РҝСғСҒСӮСӢРјРё, РәСҖРҫРјРө РҝРөСҖРІСӢС… РҙРІСғС… СҒСӮСҖР°РҪРёСҶ.

РўР°РәРёРө лиСҒСӮСӢ РҫРұСҸР·Р°СӮРөР»СҢРҪСӢ РҙР»СҸ Р·Р°РҝРҫР»РҪРөРҪРёСҸ Р»СҺРұРҫР№ РәР°СӮРөРіРҫСҖРёРё РіСҖажРҙР°РҪ Рё РҳРҹ. Р’ РҪРёС… СғРәазСӢРІР°СҺСӮ:

Глава С„РөСҖРјРөСҖСҒРәРҫРіРҫ С…РҫР·СҸР№СҒСӮРІР°

РЎ Р·Р°РҝРҫР»РҪРөРҪРҪСӢРј РұлаРҪРәРҫРј СҒСӮРҫРёСӮ РҝСҖРөРҙСҒСӮавиСӮСҢ РІ РҪалРҫРіРҫРІСғСҺ СҒСӮСҖСғРәСӮСғСҖСғ СҒРҫРҝСғСӮСҒСӮРІСғСҺСүРёРө РҙРҫРәСғРјРөРҪСӮСӢ (СғРҙРҫСҒСӮРҫРІРөСҖРөРҪРёРө лиСҮРҪРҫСҒСӮРё, СҒРҝСҖавРәСғ 2-РқР”РӨРӣ. РҳРқРқ Рё СӮ. Рҙ.).

РҹСҖРё СғСҒР»РҫРІРёРё, СҮСӮРҫ РёРҪСҒРҝРөРәСӮРҫСҖ РҫРұРҪР°СҖСғжиСӮ РҪРөСӮРҫСҮРҪРҫСҒСӮРё РІ РҝРҫРҙР°РҪРҪРҫРј РҫСӮСҮРөСӮРө, РҫРҪ РёРјРөРөСӮ РҝСҖавРҫ РІСӢР·РІР°СӮСҢ РҝлаСӮРөР»СҢСүРёРәР° РҙР»СҸ РҝРҫР»СғСҮРөРҪРёСҸ СҖазСҠСҸСҒРҪРөРҪРёР№ РҙРөСӮалРөР№, или РҫСӮРҝСҖавиСӮСҢ РҝРёСҒСҢРјРөРҪРҪРҫРө СғРІРөРҙРҫРјР»РөРҪРёРө СҒ СӮСҖРөРұРҫРІР°РҪРёРөРј РҙРҫРҪРөСҒСӮРё РҪРөРҫРұС…РҫРҙРёРјСӢРө СҒРҝСҖавРәРё.

РҹРҫСҒР»Рө РІРҪРөСҒРөРҪРёСҸ РІСҒРөС… СғРәазаРҪРҪСӢС… РҙР°РҪРҪСӢР№, РІ РҙРҫРәСғРјРөРҪСӮРө РҫСҒСӮР°РҪСғСӮСҒСҸ РҝСғСҒСӮСӢРјРё 1-Р№, 6-Р№ СҖазРҙРөР»СӢ, Р° СӮР°РәР¶Рө лиСҒСӮСӢ Рҗ, Р’, Р“1, Р–1.

Р’ СӮРҫРј СҒР»СғСҮР°Рө, РөСҒли РҝлаСӮРөР»СҢСүРёРә РҪахРҫРҙРёСӮСҒСҸ РҪР° Р•РқР’Р” вҖ“ СҒРҝРөСҶиалСҢРҪРҫРј СғРҝСҖРҫСүРөРҪРҪРҫРј РҪалРҫРіРҫРІРҫРј СҖРөжимРө, РҪРөРәРҫСӮРҫСҖСӢРө РІРёРҙСӢ РҪалРҫРіРҫРІ РҫРҪ РҪРө РҙРҫлжРөРҪ СғРҝлаСҮРёРІР°СӮСҢ.

РқРө РҝРөСҖРөСҮРёСҒР»СҸРөСӮ СҒСғРјРјСӢ РқДС, РқР”РӨРӣ Рё РҪалРҫРіРё РҪР° РёРјСғСүРөСҒСӮРІРөРҪРҪСӢРө РҫРұСҠРөРәСӮСӢ (СҒРҫглаСҒРҪРҫ СҒСӮ. 346.26 Рҝ. 4 РқРҡ ).В РқРө РҫРұСҸР·СғРөСӮСҒСҸ РҳРҹ РІ СӮР°РәРҫРј СҒР»СғСҮР°Рө Рё РҝРҫРҙаваСӮСҢ РҙРөРәлаСҖР°СҶРёСҺ.

РқРҫ СҒСӮРҫРёСӮ СғСҮРөСҒСӮСҢ, СҮСӮРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ вҖ“ СҚСӮРҫ физиСҮРөСҒРәРҫРө лиСҶРҫ, Сғ РәРҫСӮРҫСҖРҫРіРҫ РјРҫР¶РөСӮ РҝРҫСҸРІРёСӮСҢСҒСҸ РҝСҖРёРұСӢР»СҢ, СҮСӮРҫ РҪРө СҒРІСҸР·Р°РҪР° СҒ РІРөРҙРөРҪРёРөРј РұРёР·РҪРөСҒР° (РҝСҖРҫРҙажа РҪРөРҙвижимРҫСҒСӮРё Рё СӮ. Рҙ.). Р’ СӮР°РәРҫРј СҒР»СғСҮР°Рө РҫСӮСҮРёСӮР°СӮСҢСҒСҸ РІ РҪалРҫРіРҫРІСӢР№ РҫСҖРіР°РҪ РҝСҖРёРҙРөСӮСҒСҸ.

Р•СҒли РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ, СҖР°РұРҫСӮР°СҺСүРёР№ РҪР° Р•РқР’Р”, РҝРҫРҙР°РөСӮ РҙРөРәлаСҖР°СҶРёСҺ РҙР»СҸ РҝРҫР»СғСҮРөРҪРёСҸ РІСӢСҮРөСӮР°, РҙРҫС…РҫРҙСӢ РҫСӮ РҳРҹ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҫСӮСҖажаСӮСҢ РҪРө РҪСғР¶РҪРҫ.

РҹСҖРё СғСҒР»РҫРІРёРё, СҮСӮРҫ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә, СҮСӮРҫ РҝРҫР»СғСҮРёР» РІ РҫСӮСҮРөСӮРҪРҫРј РҝРөСҖРёРҫРҙРө СӮРҫР»СҢРәРҫ РҝСҖРёРұСӢР»СҢ, СҮСӮРҫ РҫРұлагаРөСӮСҒСҸ РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ РөРҙРёРҪСӢРј РҪалРҫРіРҫРј РҪР° РІРјРөРҪРөРҪРҪСӢР№ РҙРҫС…РҫРҙ, РҝСҖРөРҙСҒСӮавлСҸСӮСҢ РҙРөРәлаСҖР°СҶРёСҺ 3-РқР”РӨРӣ РҫРҪ РҪРө РұСғРҙРөСӮ.

Р•СҒли РёРјРөСҺСӮСҒСҸ Рё РҙСҖСғРіРёРө РҙРҫС…РҫРҙСӢ, СӮРҫ СӮРҫРіРҙР° РҝРҫРҙР°РөСӮСҒСҸ РҫСӮСҮРөСӮ Рё РҝРҫ РҪалРҫРіСғ РҪР° РҙРҫС…РҫРҙ физиСҮРөСҒРәРҫРіРҫ лиСҶР°.В РһСҒРҫРұРөРҪРҪРҫСҒСӮСҢ Р•РқР’Р” РІ СӮРҫРј, СҮСӮРҫ РҝРөСҖРөСҮРёСҒР»РөРҪРёРө СҒСҖРөРҙСҒСӮРІ РҪалРҫРіР° СҒ РІРјРөРҪРөРҪРҪСӢС… РҙРҫС…РҫРҙРҫРІ РҫСҒРІРҫРұРҫР¶РҙР°РөСӮ РёРҪСҒРҝРөРәСӮРҫСҖР° Рё РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҸ РҫСӮ РҝСҖРҫРІРөРҙРөРҪРёСҸ СҖР°СҒСҮРөСӮРҫРІ РҝСҖРёРұСӢли Рё СҖР°СҒСӮСҖР°СӮ.

Рҡ РҝСҖРёРјРөСҖСғ, РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ РҝРҫР»СғСҮРёР» РҝСҖРёРұСӢР»СҢ РІ СҖРөР·СғР»СҢСӮР°СӮРө СҖРҫР·РҪРёСҮРҪРҫРіРҫ СӮРёРҝР° СӮРҫСҖРіРҫвли (РҝРҫ Р•РқР’Р”). РҹРҫР»СғСҮРөРҪРҫ СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІРҫ Рҫ РҝРөСҖРөСҮРёСҒР»РөРҪРёРё СҒСғРјРјСӢ РҪалРҫРіР°.

РҡР°Рә Р·Р°РҝРҫР»РҪРёСӮСҢ 3-РқР”РӨРӣ РҝРөРҪСҒРёРҫРҪРөСҖСғ, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

РўР°РәРҫР№ РҙРҫРәСғРјРөРҪСӮ СҒСӮР°РҪРөСӮ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРөРј РҝСҖава РҪРө РҝРҫРҙаваСӮСҢ РҙРөРәлаСҖР°СҶРёСҺ, или РҝРҫРҙР°СӮСҢ РҪСғР»РөРІРҫР№ РҫСӮСҮРөСӮ РҝРҫ С„РҫСҖРјРө 3-РқР”РӨРӣ.

РқСғР»РөРІСӢРө РҙРөРәлаСҖР°СҶРёРё РҝСҖРөРҙСҒСӮавлСҸСҺСӮСҒСҸ РІ СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪСғСҺ РёРҪСҒСӮР°РҪСҶРёСҺ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҝСҖавилами, СҮСӮРҫ РҝСҖРёРјРөРҪСҸСҺСӮСҒСҸ РҙР»СҸ РҝРҫРҙРіРҫСӮРҫРІРәРё РҫРұСӢСҮРҪРҫР№ РҙРөРәлаСҖР°СҶРёРё.

Р•РҙРёРҪСҒСӮРІРөРҪРҪРҫРө РҫСӮлиСҮРёРө вҖ“ РҪРө РҪСғР¶РҪРҫ Р·Р°РҝРҫР»РҪСҸСӮСҢ СҒСғРјРјСӢ РҪалРҫРіР°. РҹРҫРјРёРјРҫ СӮРҫРіРҫ, СӮР°РәРҫР№ РҫСӮСҮРөСӮ РјРҫР¶РҪРҫ СҒРҙР°СӮСҢ РұСӢСҒСӮСҖРөРө, РҝРҫСҒРәРҫР»СҢРәСғ РІ РқалРҫРіРҫРІРҫР№ РёРҪСҒРҝРөРәСҶРёРё РөСҒСӮСҢ СҒРҝРөСҶиалСҢРҪСӢР№ СҒРҫСӮСҖСғРҙРҪРёРә, РәРҫСӮРҫСҖСӢР№ РҝСҖРёРјРөСӮ РҪСғР»РөРІСғСҺ РҙРөРәлаСҖР°СҶРёСҺ.

РӣРёСҶР°, РәРҫСӮРҫСҖСӢРө Р·Р°СҖРөРіРёСҒСӮСҖРёСҖРҫРІР°РҪСӢ РІ СҒСӮР°СӮСғСҒРө РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»РөР№, СҮР°СҒСӮРҫ СҒСӮалРәРёРІР°СҺСӮСҒСҸ СҒ СӮР°РәРёРј РҙРҫРәСғРјРөРҪСӮРҫРј, РәР°Рә РҪСғР»РөРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ. Рҳ СҚСӮРҫ СҒРҫРІСҒРөРј РҪРө Р·РҪР°СҮРёСӮ, СҮСӮРҫ РҝРҫРҙР°СҮР° СӮР°РәРҫРіРҫ РҫСӮСҮРөСӮР° вҖ“ СҚСӮРҫ РҫРұСҸР·Р°СӮРөР»СҢРҪСӢР№ РҝРҫРІРҫРҙ РҙР»СҸ РҝСҖРҫРІРөРҙРөРҪРёСҸ РҝСҖРҫРІРөСҖРҫРә.

РҹСҖРөРҙСҒСӮавиСӮРөР»СҢ СғРҝРҫР»РҪРҫРјРҫСҮРөРҪРҪРҫРіРҫ РҫСҖРіР°РҪР° Р°РҙРөРәРІР°СӮРҪРҫ РҫСӮРҪРҫСҒСҸСӮСҒСҸ Рә СӮР°РәРҫРјСғ РІРёРҙСғ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё

3-РқР”РӨРӣ РҪСғР»РөРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ вҖ“ СҚСӮРҫ РҙРҫРәСғРјРөРҪСӮ, Р·Р°РҝРҫР»РҪРёСӮСҢ РәРҫСӮРҫСҖСӢР№ РҪРө СҒРҫСҒСӮавиСӮ СӮСҖСғРҙР°.

Р’СӢ СҒРјРҫР¶РөСӮРө Рё СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ, РҝСҖРёСҮРөРј РІ РәРҫСҖРҫСӮРәРёР№ СҒСҖРҫРә, РҝРҫРҙРіРҫСӮРҫРІРёСӮСҢ РұлаРҪРәРё Рё РҫСӮРҪРөСҒСӮРё РёС… РІ РқалРҫРіРҫРІСғСҺ РёРҪСҒРҝРөРәСҶРёСҺ.