Рейтинг: 4.1/5.0 (1803 проголосовавших)

Рейтинг: 4.1/5.0 (1803 проголосовавших)Категория: Бланки/Образцы

Заявление на расторжение договора страхования жизни образец

КАК РАСТОРГНУТЬ ДОГОВОР СТРАХОВАНИЯ ЖИЗНИ?Объектами страхования жизни могут быть имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни) (п. 1 ст. 4 Закона от 27.11.1992 N 4015-1).

Стороны договора страхования жизни (пп. 1 п. 1 ст. 4.1 Закона от 27.11.1992 N 4015-1 п. 1 ст. 934 ГК РФ):

- страховщик - юридическое лицо, имеющее разрешение (лицензию) на осуществление страхования жизни (п. 1 ст. 6 Закона от 27.11.1992 N 4015-1 ст. 938 ГК РФ)

- страхователь - гражданин (п. 1 ст. 5 Закона от 27.11.1992 N 4015-1)

- выгодоприобретатель - гражданин или юридическое лицо, в пользу которого заключен договор страхования и которое имеет право получить страховую выплату. Если выгодоприобретатель в договоре страхования жизни не указан, договор считается заключенным в пользу страхователя (п. 2 ст. 934 ГК РФ).

Лица, которые вправе досрочно расторгнуть договор страхования (п. 2 ст. 958 ГК РФ):

Когда можно расторгнуть договор страхования жизни

Страхователь или выгодоприобретатель вправе отказаться от договора страхования в любое время (п. 2 ст. 958 ГК РФ).

Возврат страховой премии при расторжении договора страхования жизни

Возврат страховой премии возможен, если это предусмотрено договором страхования жизни либо правилами страхования (абз. 2 ч. 3 ст. 958 ГК РФ).

Расторжение договора страхования

Для расторжения договора страхования вам необходимо обратиться в страховую организацию с письменным заявлением о расторжении договора страхования. В заявлении нужно указать:

- наименование страховой организации

- свои паспортные данные

- реквизиты договора страхования

- просьбу расторгнуть договор страхования

- просьбу возвратить страховую премию (часть страховой премии), если право на ее возврат предусмотрено договором страхования (абз. 2 ч. 3 ст. 958 ГК РФ).

После принятия страховщиком заявления о расторжении страховщик и заявитель должны заключить соглашение о расторжении договора страхования жизни в письменной форме (ст. 452 ГК РФ).

Действие договора страхования прекращается в предусмотренный договором страхования или указанным соглашением срок. Срок исчисляется с даты получения страховщиком заявления гражданина о расторжении договора страхования.

Расторжение договора страхования жизниОбъекты личного страхования по договору страхования жизни - это имущественные интересы, связанные с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (пп. 1 п. 1 ст. 4 Закона от 27.11.1992 N 4015-1).

Стороны договора страхования жизни (пп. 1 п. 1 ст. 4.1 Закона от 27.11.1992 N 4015-1 п. 1 ст. 934 ГК РФ):

Лица, которые вправе досрочно расторгнуть договор страхования (п. 2 ст. 958 ГК РФ):

Когда можно расторгнуть договор страхования жизниСтрахователь или выгодоприобретатель вправе отказаться от договора страхования в любое время (п. 2 ст. 958 ГК РФ).

Возврат страховой премии при расторжении договора страхования жизниВозврат страховой премии возможен, если это предусмотрено договором страхования жизни либо правилами страхования (абз. 2 ч. 3 ст. 958 ГК РФ).

Расторжение договора страхованияДля расторжения договора страхования вам необходимо обратиться в страховую организацию с письменным заявлением о расторжении договора страхования. В заявлении нужно указать:

Действие договора страхования прекращается в предусмотренный договором страхования срок. Срок исчисляется с даты получения страховщиком заявления гражданина о расторжении договора страхования.

Расторжение договора страховки и возврат денегДоброго времени суток.

15.03.2013г. оформили потребительский кредит в банке Ренессанс Кредит на сумму 200т.р. Оформляли на супругу, на момент подписания договора я не присутствовал, но после звонка моей любимой я мигом примчался в банк.

Ситуация следующая: банк одобрил кредит наличным на сумму 279 т.р. супруга подписала все бумаги которые ей сунули, особо их не рассматривая так как месяца 2 назад мы уже брали в Ренессанса кредит наличным на сумму 100т.р. и досрочно погасили на второй месяц (понимаю, сама виновата - читать надо было что подписывает). В итоге получилось следующее - в кассе ей выдают 200т.р. а остальные 79т.р. описывают на договор страхования жизни. Приехав в банк я увидел свою супругу с \"крокодильеми слезами \", договором кредита на сумму 279 т.р. и 200т.р. которые ей выдали. Весь персонал \"добросовестно\" и усердно трудился на благо банка и никто не обращал на неё внимания. Мы подошли к менеджеру который оформлял сердит и я попросил по подробней рассказать о кредите который оформили супруга. Вот тут мы и узнали, что 79т.р. было удержано за договор страхования жизни, который подписан, но его \"забыли\" отдать. Отдали мне договор страхования жизни, я его прочитал и потребовал чтобы расторгнули и вернули деньги. Менеджер объяснила, что данная процедура происходит путем подачи заявления на отказ от подключения к программе страхования. Нам дали распечатанный бланк заявления и мы его заполнили. После чего я потребовал копию заявления с печатью и подписью менеджера который принял заявление. Молча и с удивленными глазами нам снимают копию заявления, ставят печать с подписью отдают. Попросил позвать ответственного данного отделения, пришлось подождать около часу пока она освободилась. Пообщавшись, я объяснил, что буду судиться с банком если они не вернут деньги за страховку на счёт. Нам объяснили в банке, что необходимо самим писать заявление в страховую, так как они с этого года не рассматривают заявления отправленные через банк об отказе от подключения к программе страхования жизни, дали номер телефона страховой компании и полный адрес куда заявление отправлять. Далее мы поехали домой обрывать всё это дело.

Посоветуйте пожалуйста как быть в таком случаи, и есть ли шанс вернуть деньги за страховку?

1. Договор кредита на 279т.р.

2. Расходный классовый ордер о выдачи 200т.р.

3. Договор страхования жизни заёмщиков кредита.

4. Копия заявления на отказ от подключения к программе страхования с печатью, подписью менеджера и с датой (заявление написано в день выдачи кредита).

Исковое заявление о расторжении договора страхования и возврате уплаченного страхового взноса.Цена иска: ____ (прописью)

Госпошлина: ____ (прописью)

о расторжении договора страхования и возврате уплаченного страхового взноса.

Дата _ между Ответчик и Банк был заключен смешанный договор № __ и открыт счет №_____.

Ответчиком были включены в договор условия, ущемляющие права потребителя, а именно:

- страховой взнос на личное страхование.

Описание основных условий договора - сумма кредита / кредитной линии, срок, процентная ставка, порядок погашения .

Своего согласия на увеличение суммы кредита на сумму страхового взноса истец не давал. Увеличение суммы кредита несёт для истца дополнительные финансовые обязательства.

Дата истцом была направлена претензия о возврате уплаченного страхового взноса в размере ____ (прописью) рублей. Ответчик на претензию не ответил .

На основании выше изложенного руководствуясь ст. 451, п.2, ст. 452 ГК РФ,

С уважением, ______________________

только для жителей Москвы и МО Ивашин А.Г.

юрист на сайте Дементьева М.В.

юрист на сайте Филиппова О.А.

юрист на сайте Смирнова Л.Н.

юрист на сайте Пузанова А.Э.

юрист на сайте Рогачева М.В.

юрист на сайте Степанов А.Б.

юрист на сайте Карасев В.Г.

юрист на сайте Бюро безопасности недвижимости

юрист на сайте Харитонов А.В.

юрист на сайте Кривонос О.С.

юрист на сайте Пугаев А.В.

юрист на сайте Четоева Е.А.

Здравствуйте, уважаемый гость!

Сейчас на сайте 153 юристa.

Какой у Вас вопрос?

Иногда, в спешке нам предлагают страховку, которую мы, руководствуясь принципом рассудительности, приобретаем.

Но, как правило, не разобравшись с условием страхования вначале, вы сталкиваетесь с множеством проблем позже. Однако не каждый человек знает о том, что договор страхования можно расторгнуть. На самом деле, это совсем реально и вас об этом должны были предупредить еще при покупке страхового полиса. Поэтому, если вы не оповещены о подобной функции, вам стоит подробнее ознакомиться с нашей статьей, чтобы быть в курсе всех моментов, для избежание подобных проблем.

Основания расторжения договора страхования жизниКонечно, как и любой другой договор, договор страхования жизни можно расторгнуть. Но люди, которые хоть как то знакомы с гражданским правом знают, что основания расторжения могут быть разными у каждого вида договоров. Таким образом, в случае наличия документа, подтверждающего страхование жизни вы должны знать все об основаниях. способствующих его досрочному расторжению. С ними вас должен был ознакомить сам страховщик или же это должно быть прописано в самом договоре.

Но что делать, если вы не оповещены должным образом о возможности реализовать свои права?

На помощь вам в подобной ситуации может прийти только Гражданский кодекс Российской Федерации (ГК РФ). Именно этот нормативно правовой источник регулирует все вопросы касаемые заключения и расторжения договора страхования жизни.

Так в каких же случаях может быть расторгнут договор страхования жизни?

Во-первых. в случае, если срок, указанный в договоре подошел к концу. То есть, закончился срок действия договора. Поэтому если вы решили расторгать договор в канун его окончания, то для избежание лишней мороки с документами, проще дождаться окончания срока действия и не пролонгировать его.

Во-вторых. если с гражданином произошел случай, который не обозначен в договоре, а следовательно, страховые отчисления не выплачиваются, договор расторгается практически автоматически.

Каждая страховая компания перечисляет в договоре предусмотренные компенсации страховые случаи, и совсем необязательно, чтобы они везде были одинаковы. Поэтому, прежде чем приобретать страхование жизни, ознакомьтесь с этим списком.

Вообще, расторгать договор страхования жизни возможно на любом этапе. Вне зависимости, как правило, от срока, на который заключен данный договор.

Для того чтобы расторгнуть договор добровольного страхования жизни можно использовать любое основание. Заполняя заявление вы должны его правильно и грамотно указать. Например, вы нашли более выгоднее условия страхования.

Вы можете сравнить это с заявлением расторжение договора купли продажи, и в этой статье мы рассказываем об этом.

Кто может расторгнуть договор? Договор страхования жизни можно расторгнуть обеим сторонам. Об этом было сказано в параграфе выше. Оба субъекта сложившихся правоотношений по поводу страхования юридически равны, а значит право на расторжение договора доступно и той и другой стороне не только на основании договора, но и на основании закона.

Договор страхования жизни можно расторгнуть обеим сторонам. Об этом было сказано в параграфе выше. Оба субъекта сложившихся правоотношений по поводу страхования юридически равны, а значит право на расторжение договора доступно и той и другой стороне не только на основании договора, но и на основании закона.

Так может ли страховщик расторгнуть договор и если да, то по каким причинам. Подробнее, в нашем следующем пункте.

Вам также будет интересно узнать о том, как происходит одностороннее расторжение договора аренды арендатором. и провести параллель к данной ситуации.

Может ли это сделать страховщик?Отвечая на этот вопрос необходимо знать хотя бы азы гражданского права России. Так, страховщик может сам по собственному желанию и соответствующим основаниям расторгнуть такой договор. Как это происходит, а главное почему?

Самым первым и самым главным основанием, вследствие чего страховщик имеет полное право на расторжение договора, это, конечно же неисполнение обязательств. установленных договором.

К примеру, некоторые страховые фирмы прописывают в своих полисах, что человек, застраховавший свою жизнь не должен заниматься экстремальными видами спорта (многие страховые компании действительно считают это важным условием), однако, застрахованные пренебрегает этим пунктом. Если страховому агенту становится известно, договор страхования жизни расторгается и немедленно.

Вторым случаем расторжения договора страхования жизни со стороны страховщика является следующий факт. К примеру, в договоре были прописаны страховые случаи, однако, тот который произошел с клиентом страховой компании как страховой случай не указан.

В этом случае, страховая компания имеет право разорвать договор страхования жизни, если второй субъект договора или соглашения начинает требовать с ней каких либо выплат при этом, не предоставив для этого соответствующих оснований.

Узнайте в этой статье общий порядок одностороннего расторжения договора по ГК.

Порядок расторжения Расторжение договора страхования жизни – процедура, безусловно, важная и состоит из ряда систематических действий, которые необходимо выполнить. Если вы будете следовать нашей подробной инструкции, то проблем с этим у вас не возникнет.

Расторжение договора страхования жизни – процедура, безусловно, важная и состоит из ряда систематических действий, которые необходимо выполнить. Если вы будете следовать нашей подробной инструкции, то проблем с этим у вас не возникнет.

Итак, для начала вам нужно будет явиться в страховую компанию, где вы оформляли договор и непременно в тот же офис. Перед тем как самостоятельно начать проходить процедуру расторжения договора, спросите у сотрудников компании, что они могут вам посоветовать. В каждой страховой компании процедура может не сильно, но все же отличаться, поэтому вам необходимо узнать все нюансы.

Затем, попросите бланк для написания заявления. Если бланк вам не дают, или же говорят о его отсутствии, просите образец или на худой конец лист формата А4. На нем можете смело указывать координаты страховой, свои инициалы, адрес и номер телефона. Затем в середине строчки пишите крупными буквами слово «Заявление на расторжение договора страхование жизни». Далее вам необходимо описать основания, толкнувшие вас на подобный поступок, а также основные сложности, с которыми вы столкнулись при сотрудничестве с данной страховой.

После этого не забудьте поставить дату и подпись. Писать необходимо заявление на имя руководителя страховой компании или, на худой конец, филиала.

В другой нашей статье вы можете также узнать о том, как оформляется заявление о досрочном расторжении договора.

Тут вы можете скачать образец о расторжении страхового договора.

Заявление вы должны передать сотрудникам, которые в свою очередь должны рассмотреть его в установленные законом сроки .

Следующим шагом является принятие вашего заявления и согласие на расторжение договора страхования жизни. Составлено оно должно быть обязательно в письменном виде. и иметь все правовые условия на существование. Подпись ставится руководителя филиала и ваша.

Также, помимо расторжения договора страхования жизни вы можете потребовать возвращение премии. которую вы внесли в качестве оплаты договора страхования.

В случае если вы так и не воспользовались страховым полисом, при наличии обозначенного пункта в заявлении, компания страховщик обязана вернуть вам все деньги.

Сроки обращенияСроки обращения в вопросе расторжения договора страхования жизни достаточно просты. Так, обратиться в страховую компанию с целью расторжения договора предоставляется возможным только в том случае, если договор еще не перестал действовать. Все договоры страхования жизни являются срочными. Именно поэтому, после того, как истек срок действия договора, обращаться в страховую компанию не имеет смысла.

Также на вашей практике вам, возможно, пригодиться знать срок претензии банку на расторжение договора .

Документы Перечень документов. для обращения в страховую компанию с целью расторжения договора страхования жизни не так уж велик.

Перечень документов. для обращения в страховую компанию с целью расторжения договора страхования жизни не так уж велик.

Так, вы должны иметь при себе паспорт, удостоверяющий вашу личность, а также его копию. Они понадобятся при подаче заявления и его составления.

Помимо этого у вас должны быть копия и оригинал договора страхования жизни.

Также вы должны иметь иные документы, влияющие на ваше решение расторгнуть договор и заявление на расторжение, если вы писали его до появления в страховой компании.

Все без исключения документы должны быть у вас на руках в оригинальном виде. но помимо них должны быть и копии.

Если вы будете проводить расторжение договора по совместительству. то вам также нужно будет подготовить определённый пакет документов.

Заключение Сегодня договор страхования жизни перестает быть прихотью обеспокоенных за свою жизнь граждан.

Сегодня договор страхования жизни перестает быть прихотью обеспокоенных за свою жизнь граждан.

Договор страхования жизни в обязательном порядке составляется при оформлении страхового полиса на транспорт и в некоторых других случаях.

Именно поэтому граждане перестают замечать важность такого вида страхования и все больше относят его к прихоти государства.

Берегите себя и своих близких!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - обратитесь в форму онлайн-консультанта справа! Это быстро и бесплатно !

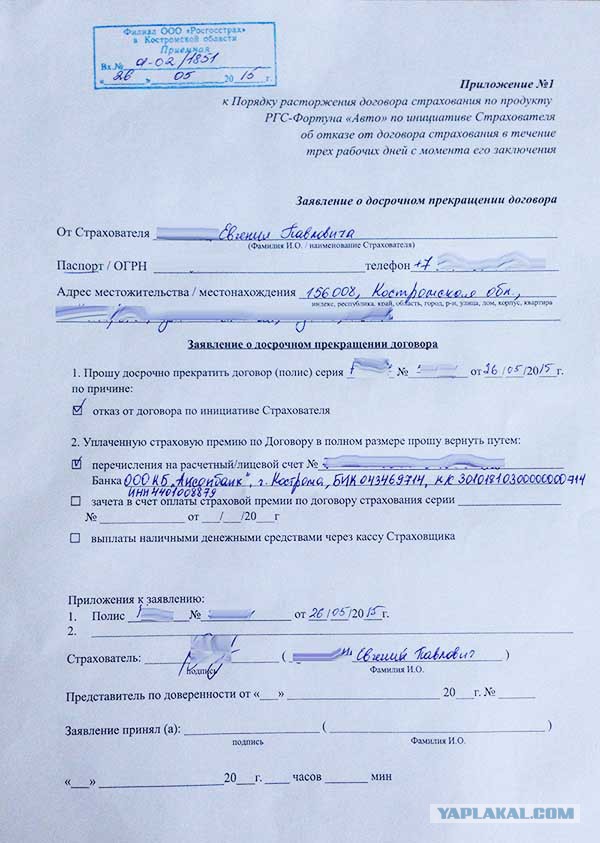

В ООО Страховая Компания Дракула networks

10100Q. г. Москва. 4-я Газгольдерная, д.13 От Страхователя А.А. проживающего по адресу:

ЗАЯВЛЕНИЕ О ДОСРОЧНОМ ПРЕКРАЩЕНИИ ДОГОВОРА СТРАХОВАНИЯ_ 200 г. мной с Вашей компанией был заключен договор обя

зательного страхования гражданской ответственности владельцевтранспортных средств (далее - ОСАГО) при использовании нижеуказанного автомобиля. Настоящим информирую Вас, что с момента подачи заявления прекращен договор страхования ОСАГО при использовании следующего автомобиля:

Марка, модель ТС Гос.рег.знак

Номер страхового полиса Срок окончания договора

В соответствии с п.2 ст.958 Гражданского кодекса Российской Федерации страхователь вправе отказаться от договора страхования влюбое время. Данная норма законодательства нашла свое отражение в п/пв и.33.1 Постановления Правительства Российской Федерации № 263 Правила обязательного страхования гражданской ответственности владельцев транспортных средств (далее по тексту - Правила. ). В соответствии с п.34 Правил. при прекращении действия договора по обстоятельствам, предусмотренным п/пв п.33.1, страховщик обязан вернуть страхователю часть страховой премии за неистекший срок действия договора страхования. В соответствии с п.З ст.958 Правил. при досрочном прекращении договора страхования страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

На основании вышеизложенного прошу вернуть пропорциональную часть страховой премии за неистекший срок действия договоров страхования.

Прощу Вас перечислить указанную сумму на мой банковский счет по указанным ниже реквизитам в предусмотренный п.34 Правил. 14-дневный срок.

Обращаю Ваше внимание, что законодательством на страховщика не возложена функция контроля за исполнением владельцами ТС установленной Федеральным законом №40-ФЗ Об обязательном страховании гражданской ответственности владельцев транспортных средств от 25.04.02 г. (ред. от 30.12.06 г.), (принят ГД ФС РФ 03.04.02 г.), (с изм. и доп. вступающими в силу с 27.02.07 г.). Российская газета //№ 80, 07.05.02 г, обязанности страхования.

Счет получателя _

____ /Страхователь А. А./

Примечание: данное заявление либо лично привезите в страховую компанию и на копии его заставьте поставить отметку о принятии, либо отправляйте этот документ заказным письмом с уведомлением о вручении.

Перед отправкой снимите несколько копий для архива.

Расторжение договора страхования ОСАГОСегодня на страховом рынке взаимодействуют большое количество компаний. Не всегда удается сразу выбрать ту компанию, которая оптимально отвечает требованиям автовладельца.

Однако основанием для досрочного расторжения договора могут послужить и другие причины, например, покупка новой машины или вовсе отказ от вождения. Полис ОСАГО оказывается совершенно ненужным на период, когда автомобиль стоит на консервации или отправлен в кузовной ремонт на длительный срок. Поводов для отказа от страховщика достаточно, однако большинство автолюбителей не знакомы с технологией расторжения договора, задача этой статьи объяснить порядок действий, необходимый для расторжения договора ОСАГО.

Прежде всего, владельцу автомобиля необходимо знать, что он имеет законное право досрочно расторгнуть договор страхования в любой момент, и это прямо предусмотрено Гражданским кодексом РФ, а также специальным Постановлением Правительства РФ 07.05.2003 № 264.

Расторжение договора страхования ОСАГО (порядок действий):

Страховая компания обязана в течение 14 дней выплатить Вам часть страховой премии пропорционально количеству неиспользованных дней (дней, оставшихся до окончания срока действия страхового полиса). Договор считается расторгнутым с даты, когда было написано заявление.

Пример расчета денег, подлежащих возврату

Пример расчета части страховой премии, подлежащей возврату страхователю при досрочном расторжении договора страхования:

Владелец автомобиля заключил договор страхования ОСАГО 24 ноября 2005 г. Страховая премия составила 6 058 рублей.15 июня 2006 г. он решил расторгнуть договор и написал заявление.

Сумма, которую должна будет вернуть страховая компания, будет рассчитываться следующим образом:

6058 руб. 365 дней * 162 (количество неиспользованных дней) = 2689 руб.

При расторжении договора страхования ОСАГО обратите внимание на следующие важные обстоятельства:Периодически возникают ситуации, когда водители хотят вернуть деньги, вложенные в покупку автостраховки. Самая распространённая причина – продажа транспорта. Действительно, почему бы не получить обратно тысячу-другую рублей, если такая возможность предусмотрена законодательством. Вернуть деньги за осаго нет так уж и сложно. Потребуется всего несколько простых шагов, а также выполнение ряда условий.

В каких случаях предусмотрено досрочное расторжение договора ОСАГО:Во всех вышеуказанных случаях предусмотрено возмещение денег за расторжение осаго. При этом расчёт оставшегося срока действия полиса производится на основании даты наступления события, послужившего причиной досрочного прекращения контракта, а именно со следующего дня (применимо для пункта 2, 3, 4,5).

В каких случаях деньги за полис не возвращаются?Итак, возврат осаго никак не запрещён, и на него может рассчитывать широкий круг лиц. Всем нам знакомо одно распространённое явление – ликвидация юридического лица (страхователя). Это, может связано с надвигающимся банкротством и невозможностью исполнять взятые на себя обязательства. В правилах, регламентирующих порядок обязательного страхования гражданской ответственности, указывается, что в этом случае страхователю денежные средства не возвращаются. Не будет возмещения и тогда, когда расторжение договора осаго происходит по инициативе страховщика из-за неполноты и недостоверности предоставленных сведений. Если владелец машины собирается уехать на длительный период времени и пользоваться транспортом не будет, то это не является уважительной причиной для возвращения денег за страховку. При обращении в компанию ему, вероятнее всего, будет отказано в получении компенсации.

Какую часть денег не возвратят?

Возмещению не подлежат следующая сумма средств:

Итак, остаток – то есть 77%, перемножается на количество дней, в течение которых полис будет действительным, делённых на 365. Таким образом, возврат осаго при продаже автомобиля целесообразен лишь в том случае, если до истечения срока действия договора осталось полгода и более. Если же речь идёт о 2-3 месяцах, то едва ли игра стоит свеч: проезд до компании может оказаться больше. Причитающаяся часть страховой премии возвращается в течение 14 дней от даты, следующей за днём письменного обращения в компанию.

Документы, необходимые для возврата денежных средств:Водители часто сталкиваются с такой проблемой, как нежелание автостраховщика принимать заявление о возврате средств. Стоит отметить, что утверждённого перечня документов в нормативных правовых актах не содержится, и речь идёт скорее об устоявшейся практике. Если документы у Вас брать не хотят, можно отправить их по почте ценным письмом, с уведомлением о вручении. В этом случае страховщику придётся дать официальный ответ в письменной форме, который потом можно будет обжаловать в установленном порядке. Теперь понятно, как вернуть осаго: нужно всего лишь обратиться в компанию, с которой заключён договор, заполнив заявление соответствующей формы. Если один из вышеуказанных случаев наступил, не откладывайте поход к автостраховщику: они периодически лишаются лицензии, и после этого возвратить свои деньги будет невозможно.

Расторжение договора ОСАГО - как не платить 23% ?

Расторжение договора ОСАГО - пожалуй, один из наиболее крупных подводных камней в отношениях между страхователями и страховщиками. Речь, конечно же, идет о пресловутых 23%, которые компании удерживают в качестве операционных издержек.

На мой взгляд (а одной из моих обязанностей в Росгосстрахе несколько лет было именно оформление документов на досрочное расторжение ОСАГО), все эти споры и непонятки существуют из-за одного-единственного факта - наши доблестные законодатели не озаботились описать процедуру расторжения договора ОСАГО в основном документе, регламентирующем «автогражданку» - Федеральном Законе № 40 от 25.04.2002.

Для начала разберемся с технической частью процедуры.

Документы для расторжения договора ОСАГОЕсли вы хотите получить обратно часть уплаченной страховой премии, то нужно следующее:

Вот на последнем стоит остановиться поподробнее. Чаще всего здесь имеется в виду смена собственника автомобиля, реже - смерть страхователя. И если в последнем случае расчет остатка будет идти с даты события (смерти), то в первом - только с того дня, когда вы явитесь в компанию - только тогда начнется расторжение ОСАГО при продаже автомобиля. Не с даты продажи, а с даты письменного заявления! Поэтому тянуть не стоит - вы просто теряете деньги.

Теперь вернемся к двум позициям двух сторон, каждая из которых руководствуется своими соображениями по поводу того, как происходит досрочное прекращение договора ОСАГО.

Расторжение договора ОСАГО - точка зрения страховщиковКак действует страховая компания в случае, если человек хочет досрочно прекратить действие автогражданки? Сумма возврата рассчитывается так: от уплаченной страховой премии вычитается 23%, а затем оставшаяся цифра умножается на количество дней, оставшихся до окончания срока (или периода) страхования, и делится на 365.

Логика рассуждения Страховой здесь следующая. Смотрите, - говорят они - существует Постановление Правительства РФ №739 от 08.12.05 (Об утверждении тарифов ОСАГО), где определена структура страхового тарифа ОСАГО:

Последние две цифры Страховщики обязаны отчислять во Всероссийский Союз Автостраховщиков.

И вот, рассуждают они, эти 23% при расторжении договора ОСАГО (20+2+1) мы несем в любом случае - действует договор или нет. Поэтому прекращение договора ОСАГО означает, что эти деньги мы можем оставить себе. Тем более что сам Союз Автостраховщиков именно так и рекомендует поступать.

Расторжение ОСАГО - точка зрения страхователейВыслушав это, подкованный Страхователь возражает:

- Позвольте, однако существуют два авторитетных источника, которые утверждают, что страховая премия при досрочном прекращении ОСАГО должна возвращаться пропорционально оставшимся оплаченным дням и которые не предусматривают больше никаких удержаний. Конечно, закон о расторжении ОСАГО пока не существует, но однако и в других документах написано все достаточно четко.

Первый такой источник - Гражданский Кодекс РФ, который в статье № 958 информирует нас: «При досрочном прекращении договора страхования. страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование». Об удержаниях - ни слова!

Вторят ему по поводу расторжения и Правила ОСАГО в действующей редакции, введенные в действие Постановлением Правительства РФ № 263 от 07.05.03. В п. 34 там сказано так: «Страховщик возвращает страхователю часть страховой премии за неистекший срок действия договора обязательного страхования».

- Да и к тому же, - продолжает наш умный Страхователь, надеясь добиться, чтобы расторжение ОСАГО случилось по закону - те рекомендации Всероссийского Союза Автостраховщиков, на которые Вы ссылаетесь, после вмешательства Генеральной прокуратуры и Федеральной службы страхового надзора (ФССН) изменены еще в 2004 году.

Однако дело редко заканчивается мирно. Ну не хотят страховщики возвращать обратно уже полученное! И наиболее принципиальные Страхователи при удержании 23% при расторжении ОСАГО обращаются в суд.

Судебные битвыНаиболее широкую известность получили два судебных процесса по возврату тех самых двадцати трех процентов.

Первый - сражение безымянного Страхователя с «Ресо-Гарантией». В конце марта 2004 года после досрочного расторжения договора ОСАГО человек обнаружил удержание 23%. Тут же он обратился в один из судов г. Москвы с требованием признать подобное удержание незаконным. В рекордно короткие сроки - один месяц - дело было рассмотрено и требование Страхователя признано справедливым. Однако «Ресо» обжаловало это решение в том же суде и добилось отмены предыдущего. Одним из основных аргументов стало признание того, что страховые компании действительно несут расходы, заложенные в структуре тарифной ставки.

Но другой процесс закончился победой Страхователя. Отчаянный человек, житель Екатеринбурга, Владимир Ростиславович Селянинов решил поставить эксперимент. Купив машину, он, в соответствии с Законом, застраховал ее в местной компании «УРАЛРОСС» и через месяц произвел расторжение полиса ОСАГО. Выяснив, что пресловутые 23% с него при выплате все же удержали, он сразу же обратился в суд.

Процесс был выигран, прецедент создан и в большинстве подобных случаев суды стали вставать на сторону Страхователей. Однако дотошный Селянинов не успокоился - ведь страховые компании все равно продолжали удерживать нагрузку с невнимальных страхователей. Поэтому Владимир Ростиславович с помощью известного борца за права автомобилистов Виктора Похмелкина в мае 2004 обратился в Генеральную Прокуратуру с просьбой признать вышеозначенные рекомендации незаконными. Ну а дальше все по классике - Похмелкин разбудил Генпрокуратуру, та разбудила ФССН, которая в конце концов дала по шапке РСА, заставив отредактировать пресловутые рекомендации.

Однако по сути в порядке расторжения договора ОСАГО ничего не поменялось. Это все равно, как если в компьютерной программе стоит галочка «по умолчанию» - страховые все равно забирают свои проценты. Пока не поменяешь вручную - все будет продолжаться.

Личный опыт расторжения ОСАГООдна из десяти тысяч моих обязанностей - подготовка акта на выплату при расторжении договора страхования ОСАГО и расчет суммы к возврату. Несмотря на то, что, с моей точки зрения, аргументация Страхователей более существенна, я связан внутренней Инструкцией по расторжению, которая прямо в формуле прописывает вычитать нагрузку в размере 23%. Внутренние проверки никто не отменял.

Но, по моим наблюдениям, лишь примерно один человек из десяти интересуется расчетом возврата. И за три года работы я припомню лишь пару случаев, когда Страхователь реально был недоволен 23% и обещал обратиться в суд. Хотя в год я подготавливаю порядка пятисот актов.

Дело тут, конечно, в цене вопроса. Судебные издержки даже по сверхкороткому процессу превысят ту сумму, которую Вы надеетесь отсудить.

Что же делать?Если для Вас 23% - дело принципа, не жаль потерять деньги и время - есть все шансы одержать победу в суде, ссылаясь на п.34 Правил ОСАГО и ст. 958 ГК РФ.

Если Вы хотите расторгнуть договор ОСАГО с минимальными потерями денег, времени и нервов - можно перезачесть остаток страховой премии на новый полис автогражданки (если Вы покупаете новую машину) или на текущий договор добровольного страхования (н-р, КАСКО), часть взносов по которому еще не уплачена. В этом случае никакой нагрузки не взимается (обычно, но не всегда - один из комментариев ниже свидетельствует об обратной ситуации) - ведь деньги остаются в страховой, просто вам придется меньше платить. Конечно, и старый, и новый договор должны быть заключены в одной и той же компании.

Статья написана специалистом одной из крупных страховых компаний

Поделитесь с нами вашим опытом досрочного расторжения ОСАГО! Форма комментария чуть ниже.

Расторжение ОСАГОАлёнаЯ Высший разум (531902) 4 года назад

Вам надо обратиться в свою СК в письменным заявлением о досрочном расторжением полиса с объяснением причины. Расчет будет вестись с даты Вашего обращения в СК (а не с даты продажи авто!).

VI. Досрочное прекращение действия договора обязательного страхования

33.1. Страхователь вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

в) иные случаи, предусмотренные законодательством Российской Федерации.

34. В случае досрочного прекращения действия договора обязательного страхования по одному из оснований, предусмотренных подпунктом «б» пункта 33, подпунктом «в» пункта 33.1 и подпунктом «а» пункта 33.2 настоящих Правил, часть страховой премии по договору обязательного страхования страхователю не возвращается. В остальных случаях страховщик возвращает страхователю часть страховой премии за неистекший срок действия договора обязательного страхования.

НИКАКИХ 23% УДЕРЖАНИЙ при досрочном расторжении договора при продаже авто НЕ ПРЕДУСМОТРЕНО!

Источник: Федеральный Закон об ОСАГО, правила ОСАГО

Высылаю Вам образец данного заявления - шаблон.

От Страхователя А.А.

проживающего по адресу

_____________________

(адрес)

тел. __________________

Полис ААА № __________ от __.__.200_г

Информирую Вас о досрочном рассторжениидоговора страхования ОСАГО (полис AAA № ____________ от __.__.200_г. ) с "__" _______ 200_ года в связи с произошедшей заменой собственника АМТС.

Прошу произвести возврат части страховой премии за неистекший срок страхования в порядке, предусмотренном п.34 Постановления Правительства РФ №263 от 07.05.2003г и статьей 958 ГК РФ, в установленные законом сроки.

Прошу произвести возврат части страховой премии в установленные законом сроки на мой банковский счет по следующим реквизитам:

Получатель

Счет получателя

Банк получателя

БИК

Кор.счет

ИНН

Приложения:

1. Копия страхового полиса AAA № _________ от __.__.200_г.

2. Копия квитанции об оплате страховой премии №________ от ________г.

3. Копия ДКП (справки-счета) №___ от __.__.200_г.

код

агента / сотрудника

"__" _________ 200_г.

Данное Заявление либо лично привезите в страховую компанию и на копии его заставьте поставить отметку о принятии, либо отправляйте этот документ заказным письмом с уведомлением о вручении.

Перед отправкой снимите несколько копий для архива.

Уважаемая Ирина, в досрочном порядке Вы можете рассторгнуть договор страхования в двустороннем порядке, если достигнете согласия с Страховщиком. Необходимо видеть договор страхования, заключенный между Вами и страховой компанией,условия рассторжения. Если есть необходимость в правовой помощи, вышлите договор с приложенями мне на электронку.

Мой ответ, Ваш отзыв. Если ответ понятен, нажмите +.

С уважением, Сергей Николаевич.