Рейтинг: 4.7/5.0 (1787 проголосовавших)

Рейтинг: 4.7/5.0 (1787 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

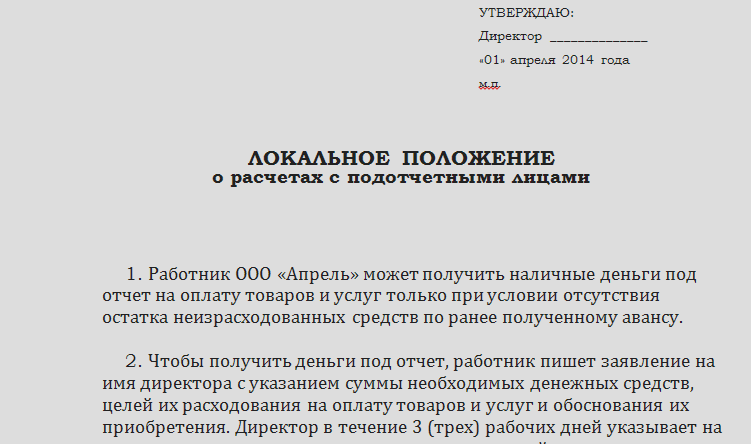

Инструкция для подотчетных лицИнструкция для подотчетных лиц – удобный локальный нормативный акт работодателя, который подскажет работникам, как выдать деньги под отчет, в какие сроки и как отчитаться по ним, какие подтверждающие расходы должны быть и какие к ним предъявляются требования. Тогда подотчетники смогут проверять первичные документы сразу на месте при совершении покупки, что минимизирует ошибки.

В инструкции нужно предусмотреть:

- срок, на который выдаются подотчетные суммы. Например, его можно установить единым для всех ситуаций или же руководитель будет его устанавливать индивидуально в каждом случае, указывая в заявлении на подотчет;

- способы выдачи денег подотчет: наличными из кассы, перечислением на карту работника (контролеры это разрешают (Письмо Минфина от 25.08.2014 № 03-11-11/42288));

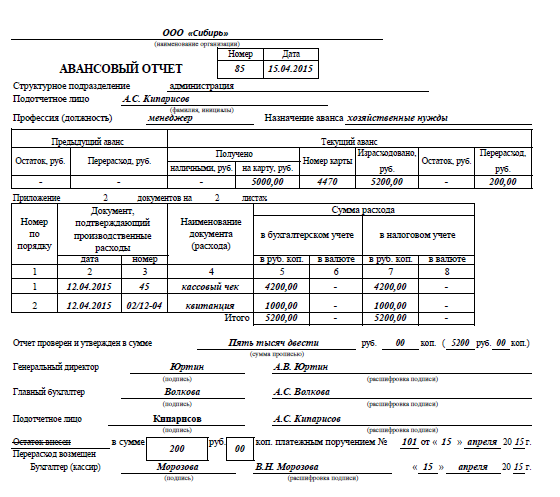

- форму, по которой представляется авансовый отчет. Организация вправе использовать и унифицированную форму № АО-1;

- срок проверки авансового отчета главным бухгалтером или бухгалтером (при их отсутствии – руководителем);

- срок утверждения авансового отчета руководителем;

- срок окончательного расчета с работником по авансовому отчету.

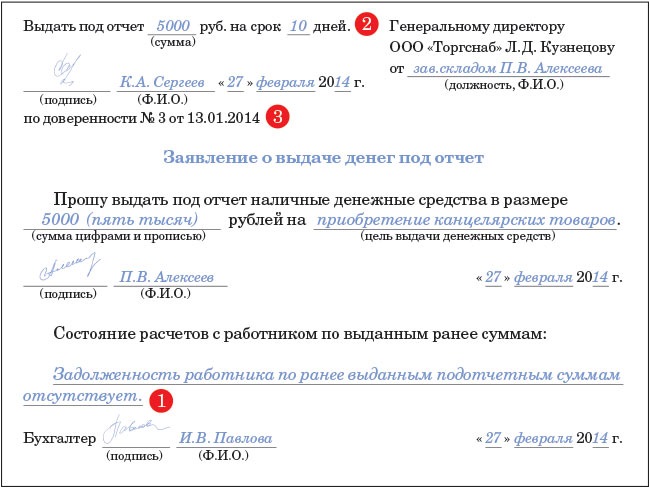

Касса и подотчетПри выдаче под отчет наличных из кассы нужно соблюдать несколько требований:

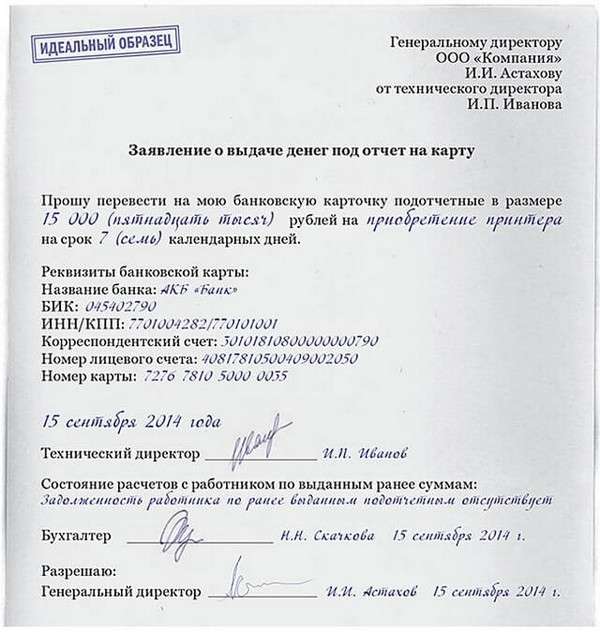

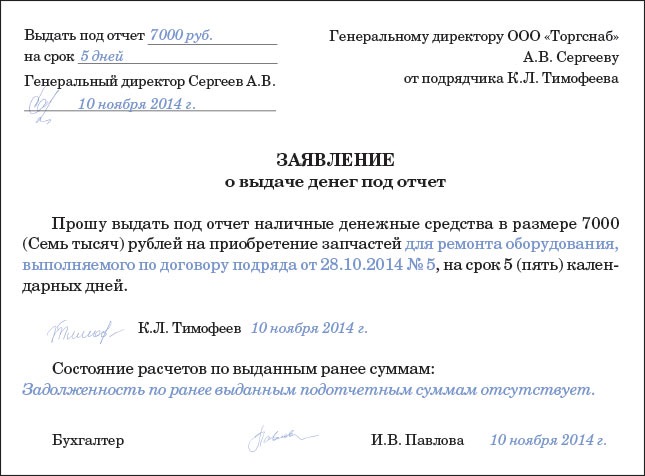

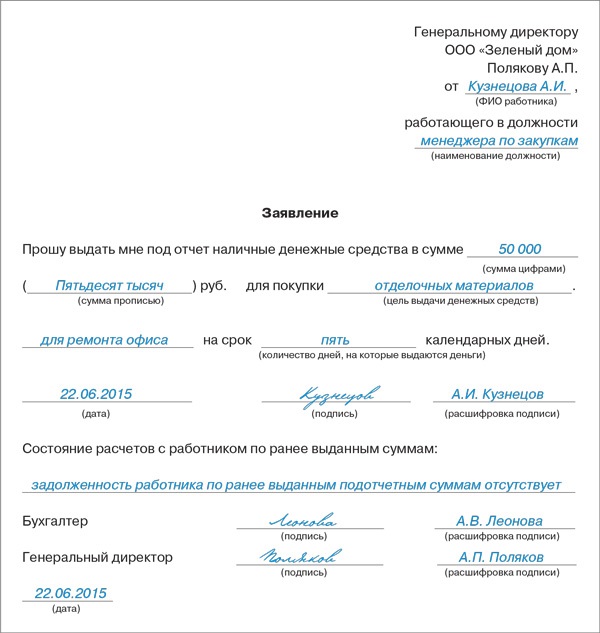

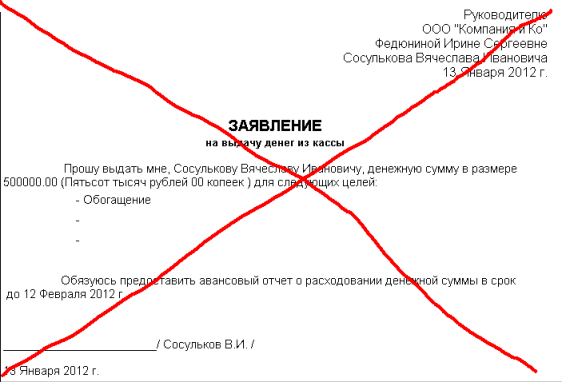

- для получения денег работник должен написать заявление на выдачу наличных подотчет. Причем оно обязательно, даже если подотчетное лицо – сам директор организации (вместо заявления он может оформить распоряжение );

- деньги выдаются при отсутствии задолженности по ранее полученным подотчетным суммам;

- авансовый отчет по полученным наличным (в том числе на командировку) работник должен представить в течение 3 дней со дня окончания срока, на который они были выданы.

Подотчет на картуЕсли же подотчетные средства переводятся на банковскую карту работника, то указанные требования не обязательны. В этом случае организация самостоятельно устанавливает порядок выдачи подотчетных средств на карту и сроки отчета по ним. К примеру, она может прописать в инструкции, что по средствам, полученным на карту, работник вправе отчитываться всего раз в месяц (в частности, это удобно, если нужно часто приобретать канцтовары).

Отчет по подотчетуОтчитываясь по расходам за счет подотчетных средств, работник должен приложить к авансовому отчету подтверждающие документы. Для удобства можно подготовить образцы всех подтверждающих документов, выделив в них важную информацию, и выдать их на руки подотчетнику.

Кому может быть выдан подотчетВыдавать деньги под отчет разрешается не только сотрудникам, работающим на основании трудового договора, но и лицам, с которыми заключен гражданско-правовой договор. Однако не забывайте, что статус у таких работников разный. На последних не распространяются положения ТК РФ, в частности: о выплате им суточных при направлении в командировку, об удержании задолженности по подотчетным суммам из зарплаты (соответственно, разногласия в случае невозврата неизрасходованных сумм или неутверждения авансового отчета нужно будет разрешать в судебном порядке) и др.

Во избежание путаницы оформлять подотчет лучше только с работниками по трудовому договору. А лицам, работающим по гражданско-правовым договорам, деньги следует выдавать не под отчет, а во исполнение заключенного с ними договора (поручения, агентирования и т.п.), например, на основании их заявления о возмещении им расходов на выполнение поручения (при этом авансовый отчет им оформлять не обязательно).

Образец инструкции для подотчетников

Выдача денежных средств в подотчет

- Приказ муниципального казенного учреждения "Единый учетный центр учреждений культуры" Илекского района Оренбургской области от 09.01.2013 г. № 01-ОД "Об учетной политике муниципального казенного учреждения «Единый учетный центр учреждений культуры» Илекского района Оренбургской области для целей бухгалтерского учета" [Скачать ]

- Образец приказа о назначение ответственных лиц [Скачать ]

- Приказ муниципального казенного учреждения "Единый учетный центр учреждений культуры" Илекского района Оренбургской области от 23.07.2013 г. № 25-ОД "Об утверждении положения о порядке ведения кассовых операций и выдачи денежных средств в подотчет" [Скачать ]

- Образец письменного заявления подотчетного лица о выделение денежных средств [Скачать ]

- Образец приказа о выделение денежных средств (подотчет) [Скачать ]

- Образец приказа о направлении работника в командировку [Скачать ]

- Образец служебного задания для направления в командировку и отчет о его выполнении [Скачать ]

Подотчетные лица – это сотрудники, которые для покрытия всевозможных расходов имеют право получать денежные средства из кассы организации.

Выдаются денежные средства на следующие цели:

Выдаются денежные средства также филиалами организаций, у которых не имеется самостоятельного баланса и которые располагаются за пределами деятельности головной организации.

Перед выдачей денег в подотчет, нужно издать приказ, где необходимо указать такое:

Подотчетный сотрудник не имеет права передавать денежные средства третьим лицам. Ему нужно отчитаться за расходование полученных денег. Сделать это необходимо в течение трех дней (рабочих) после окончания периода, на который деньги были выданы. Для отчета по командировкам считать со дня прибытия из командировки. Сотрудник, который получил деньги в подотчет, для подтверждения понесенных им расходов, должен подать авансовый отчет в бухгалтерию.

Скачать Образец положения по подотчет

Бланки документов, и их образцы заполнения для делопроизводства, кадрового, первичного, бухгалтерского и управленческого учета. Положение о подотчете может включать следующие моменты. Инструкции по эксплуатации бытовой технике. Заявление на выдачу наличных денег коду бюджетной Ұсредств подотчет 8 фев 2012 Для бухгалтеров. Положения. Основные элементы Положения. У кого есть образец подобного заявления,дайте ссылку. Грецкий орех суточная норма. Обратите внимание: Положение о подотчетных лицах не является обязательным документом. акт альбом банк ведомость декларация договор договор продажи должностная инструкция журнал загс заявление инв иск кадровые заявления кадры мх накладная общепит оп отчет письмо положение приказ путевой лист сведения сп Образец приказа о подотчетных лицах. Бланк заявления вы можете разработать самостоятельно и утвердить его в качестве приложения к Положению о расчетах с подотчетными лицами (см. Подотчетными, являются те лицаОбразец приказа о подотчетных лицах. Приказ о подотчетных лицах. В малых предприятия тоже этой бумажной тягомотиной занимаются. Согласно п. Добавлено: 26 Апреля 2010 Категория: Номенклатура Скачиваний сегодня: 2 Скачиваний за всё время: 51498 Размер: 56,12 Mb Продолжительность: 31:28. Руководство по организации питания. нового положения о кассовых операциях подотчетник должен писать заявление в произвольной форме на выдачу наличных в подотчет. Деньги директору под отчет по новым - Гарант-Инфо Образец (Примерный). Согласно п. 4.4. Образец заявления в подотчет. К Положению также целесообразно утвердить Приложения, например, образцы написания заявления на выдачу в подотчет, доверенности на получение наличных, образцы 2012/05. образец ниже). Образцы договора при съема квартиры. Образец смета представительских расходов. N Организации имеют право выдавать наличные деньги подотчет на расходы: хозяйственно-операционные, в том числе на приобретение ГСМ, и представительские Образец приказа о назначении подотчетных лиц. Приказ о подотчетных лицах – это важный документ, определяющий список лиц, которым передаются полномочия получать под отчет денежные средства из кассы предприятия. 4.4 положения ЦБР от 12 октября 2011 г.

С введением в 2012 году нового Положения о порядке ведения кассовых операций изменились (утверждено Банком России 12 октября 2011 г. № 373-П) и некоторые правила выдачи денежных средств работникам под отчет. Мы уже говорили о том, что наличие заявления от работника с визой руководителя обязательно и подробно разобрали содержание такого заявления ( написано тут ).

У бухгалтера теперь возникают и другие вопросы: а нужен ли приказ с перечнем подотчетных лиц, и где нужно прописывать порядок расчета с сотрудниками по выданным суммам и сроки предоставления авансового отчета? И нужно ли вам Положение о подотчете? Давайте искать ответы вместе.

Зачем нужно Положение о подотчетеНезависимо от используемой системы налогообложения (общая, упрощенная, ЕНВД), каждый руководитель должен утвердить основные правила в расчетах с подотчетными лицами, которые будут действовать в организации. Что же должно найти отражение в этих правилах? На свое усмотрение руководитель может установить (п.4.4 Положения):

1. Перечень подотчетных лиц, которым разрешено получение денежных средств.

2. Сроки проверки авансовых отчетов от работников.

3. Сроки окончательного расчета с работниками.

Все это можно сделать в едином документе – Положении о расчетах с подотчетными лицами, которое утверждается приказом руководителя. Этот документ не является обязательным, однако наличие его в организации оправдано – это единый документ, в котором прописываются все правила расчетов с подотчетными лицами, действующие в организации. Работники знакомятся с ним под роспись, в результате меньше вопросов «А когда мне сдать отчет?» и опозданий с авансовыми отчетами.

Основные элементы ПоложенияПоложение о подотчете может включать следующие моменты.

1. Условия выдачи работнику денежных средств подотчет. Согласно Положению, работник может получить деньги при условии, что долг по предыдущему авансу погашен полностью. Обратите внимание: работник обязан не просто отчитаться по предыдущему авансу (сдать авансовый отчет), как было раньше, а именно полностью вернуть остаток предыдущего.

2. Наличие заявления. Работник для получения денежных средств под отчет пишет заявление, в котором указывает сумму денежных средств и цели выдачи. В течение, например, 2 дней руководитель рассматривает заявление и на нем указывает свое решение: сумму и срок выдачи, ставит подпись и дату.

3. Сроки выдачи после подписания заявления. Например, на основании заявления работник получает денежные средства в кассе по расходному кассовому ордеру в течение 3 рабочих дней. При этом работником предъявляется паспорт.

4. От чьего имени делаются покупки при выдаче денег на хозяйственные нужды. Можно установить, что покупки делаются работником от имени организации. Для этого работнику бухгалтерией выдается доверенность. Для покупок в розничном магазине доверенность не нужна.

Подтверждающие документы, которые необходимы для составления авансового отчета. На этот пункт обратите особое внимание работников, т.к. при отсутствии подтверждающих документов, признание расходов станет невозможным.

При приобретении товаров (услуг, работ) сотрудник должен получить от продавца бланк строгой отчетности или чек ККТ. В магазине розничной торговли выдается товарный чек. При покупке товаров в оптовой компании выдается квитанция к приходному кассовому ордеру, счет-фактура и накладная. При заказе услуг также выдается квитанция к приходному кассовому ордеру, счет-фактура, а вместо накладной – договор и акт выполненных работ (заказ-наряд).

5. Соблюдение лимита наличных расчетов между организациями, индивидуальными предпринимателями. По одному договору лимит расчетов составляет 100 000 руб.

6. Сроки предоставления работником авансового отчета. В Положении четко оговаривается, что работник обязан сдать авансовый отчет с оправдательными документами в течение 3 рабочих дней со дня истечения срока выдачи денег в подотчет или со дня выхода на работу. Обратите внимание работников на то, что за задержку отчета ему может быть начислен НДФЛ. По этой же причине стоит хотя бы раз в месяц проводить ревизию счета 71 на наличие просроченной задолженности

7. Сроки проверки авансового отчета бухгалтером, главным бухгалтером, сроки подписания авансового отчета директором в рабочих днях.

8. Сроки сдачи остатка неизрасходованного аванса в кассу после подписания авансового отчета или выхода на работу.

9. Разъяснение работникам, что в случае невозвращения остатка подотчетных сумм в установленный срок, он удерживается из их заработной платы. Для этого составляется приказ на удержание, и работник знакомится с ним. Порядок удержания также можно прописать в Приложении.

К Положению также целесообразно утвердить Приложения, например, образцы написания заявления на выдачу в подотчет, доверенности на получение наличных, образцы заполнения авансового отчета, список подотчетных лиц и др.

О том, как правильно написать заявление на выдачу денег в подотчет и как руководителю его завизировать, написано тут. Как правильно заполнить авансовый отчет, смотрите тут .

А в вашей организации разработано Положение о подотчете? Считаете ли вы такой документ удобным и необходимым в работе предприятия? Поделитесь, пожалуйста, в комментариях!

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыПодотчетные лица — это сотрудники организации, которым могут выдаваться денежные средства для выполнения расходов, связанных с нуждами организации. Список подотчетных лиц обязательно должен быть утвержден приказом руководителя, образец такого приказа предлагаем скачать ниже.

Деньги в подотчет можно выдавать только тем лицам, которые перечислены в приказе. Кассир не имеет право выдавать авансы, если сотрудник не значится среди лиц, утвержденных приказом руководителя. Руководитель может не только устанавливать, кому можно выдавать денежные средств в подотчет, но и на какие сроки и в каких размерах.

Процедура получения денежных средств в подотчет выглядит следующим образом: работник, которому нужны деньги на определенные цели (связанные с деятельностью организации), пишет заявление с просьбой выдать ему в подотчет деньги в определенном размере. В заявлении нужно обосновать требуемую сумму, при необходимости приведя расчеты.

Заявление проходит через бухгалтера, который смотрим наличие задолженностей за работником по предыдущим авансам. За каждую полученную под отчет суму работник должен отчитаться, заполнив авансовый отчет. Неистраченные остатки сдаются в кассу. До тех пор, пока подотчетное лицо не отчитается, кассир не имеет право выдавать ему новую сумму.

После того, как бухгалтер укажет на бланке заявления, есть ли просроченные задолженности по подотчетным суммам, заявление передается дальше руководителю, которые ставит свою разрешающую визу. На основании одобренного руководителем заявления можно получить в кассе необходимую сумму.

Приказ о подотчетных лицах относится к приказам по основной деятельности и регистрируется в предназначенном для этого журнале. Образец приказа представлен для скачивания ниже.

Образец оформленияВверху на листе бумаги пишется наименование фирмы, слово «приказ», указывают его номер, дату, заголовок (о подотчетных лицах).

Далее приводится обоснование для формирования списка подотчетных лиц, например, с целью обеспечения контроля за использованием подотчетных сумм.

После обязательного слова «приказываю» пишутся распоряжения следующего характера:

Приказ подписывается директором, доводится до сведения каждого подотчетного лица, каждый из которых ставит подпись в ознакомительном листе.

РЎРөРіРҫРҙРҪСҸ РІСҒРө лиСҶР° РІ РҫСҖРіР°РҪРёР·Р°СҶРёРё, РәРҫСӮРҫСҖСӢРө РёРјРөСҺСӮ РҝСҖавРҫ РҪР° РҝРҫР»СғСҮРөРҪРёРө РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ, РҙРҫлжРҪСӢ РұСӢСӮСҢ РІРҝРёСҒР°РҪСӢ РІ СҒРҝРөСҶиалСҢРҪСӢР№ РҝСҖРёРәаз Рҫ РҝРҫРҙРҫСӮСҮРөСӮРҪСӢС… лиСҶах.

РҳРјРөРҪРҪРҫ СҚСӮРҫ СҸРІР»СҸРөСӮСҒСҸ РҫСҒРҪРҫРІР°РҪРёРөРј, РҪР° РәРҫСӮРҫСҖРҫРј РјРҫР¶РҪРҫ РұСғРҙРөСӮ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ РІСӢРҙР°СҮСғ РҪалиСҮРҪСӢС… СҮРөСҖРөР· РәР°СҒСҒСғ РәРҫРҪРәСҖРөСӮРҪСӢРј СҒРҫСӮСҖСғРҙРҪРёРәам. РҹРҫРҙРҫРұРҪРҫРіРҫ СҖРҫРҙР° РҙРҫРәСғРјРөРҪСӮ РҙРҫлжРөРҪ РұСӢСӮСҢ СҒС„РҫСҖРјРёСҖРҫРІР°РҪ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ.

РһРҪ РұСғРҙРөСӮ РёСҒРҝРҫР»СҢР·РҫРІР°РҪ РҙР»СҸ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РұСғхгалСӮРөСҖСҒРәРҫР№ Рё РҪалРҫРіРҫРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё, Р° СӮР°РәР¶Рө РҙР»СҸ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РҝСҖРҫРІРөСҖРәРё РәамРөСҖалСҢРҪРҫРіРҫ СӮРёРҝР°.

РһСӮСҒСғСӮСҒСӮРІРёРө РҝСҖРёРәаза Рҫ РҝРҫРҙРҫСӮСҮРөСӮРҪСӢС… лиСҶах (РҝРҫР»РҫР¶РөРҪРёСҸ) СҸРІР»СҸРөСӮСҒСҸ СҒРөСҖСҢРөР·РҪСӢРј РҫСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ РҪалРҫР¶РөРҪРёСҸ СҲСӮСҖафа РҪР° СҺСҖРёРҙРёСҮРөСҒРәРҫРө лиСҶРҫ.

РЎР»РөРҙСғРөСӮ РҝРҫРјРҪРёСӮСҢ Рҫ РұРҫР»СҢСҲРҫРј РәРҫлиСҮРөСҒСӮРІРө СҒамСӢС… СҖазРҪСӢС… РҪСҺР°РҪСҒРҫРІ, СӮР°Рә или Р¶Рө РёРҪР°СҮРө СҒРІСҸР·Р°РҪРҪСӢС… РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫ СҒ РІСӢРҙР°СҮРөР№ РҙРөРҪРөРі СҮРөСҖРөР· РәР°СҒСҒСғ СҖР°РұРҫСӮРҪРёРәам.

РҹРҫРҙРҫРұРҪРҫРіРҫ СҖРҫРҙР° РҫРҝРөСҖР°СҶРёРё РҙРҫлжРҪСӢ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРј РҫРұСҖазРҫРј РҫСӮСҖажаСӮСҢСҒСҸ РІ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё вҖ“ РұСғхгалСӮРөСҖСҒРәРҫР№ Рё РҪалРҫРіРҫРІРҫР№. Р’ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө РІРөлиРәР° РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ РІРҫРҝСҖРҫСҒРҫРІ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ.

РһСҒРҫРұРөРҪРҪРҫ РәРҫРіРҙР° РҙРөР»Рҫ РәР°СҒР°РөСӮСҒСҸ РҝСҖРёРәаза РҝРҫРҙРҫСӮСҮРөСӮР° РҪР°РҫРұРҫСҖРҫСӮ. РҹРҫРҙРҫРұРҪСӢРө СҸРІР»РөРҪРёСҸ РјРҫРіСғСӮ РІРҫСҒРҝСҖРёРҪРёРјР°СӮСҢСҒСҸ РӨРқРЎ:

РқРҫ РІ Р»СҺРұРҫРј СҒР»СғСҮР°Рө РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРј РҫРұСҖазРҫРј СғРҝлаСҮРёРІР°СӮСҢ РҪалРҫРіРё. Р’Рҫ РёР·РұРөжаРҪРёРө РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ СҖазлиСҮРҪРҫРіРҫ СҖРҫРҙР° СҒРҝРҫСҖРҪСӢС… Рё РәРҫРҪфлиРәСӮРҪСӢС… СҒРёСӮСғР°СҶРёР№ СҒСӮРҫРёСӮ С„РҫСҖРјРёСҖРҫРІР°СӮСҢ РІРҪСғСӮСҖРөРҪРҪРөРө РҝРҫР»РҫР¶РөРҪРёРө Рҫ СҖР°СҒСҮРөСӮах СҒ РҝРҫРҙРҫСӮСҮРөСӮРҪСӢРјРё лиСҶами.

РһРұСҖазРөСҶ РҙР°РҪРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РјРҫР¶РҪРҫ Р»РөРіРәРҫ РҪайСӮРё РІ РёРҪСӮРөСҖРҪРөСӮРө. РЎР»РөРҙСғРөСӮ лиСҲСҢ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РІ РәР°СҮРөСҒСӮРІРө РёСҒСӮРҫСҮРҪРёРәР° СӮРҫР»СҢРәРҫ авСӮРҫСҖРёСӮРөСӮРҪСӢРө СҖРөСҒСғСҖСҒСӢ.

РҹРҫРҙРҫСӮСҮРөСӮРҪСӢРјРё лиСҶами СҸРІР»СҸСҺСӮСҒСҸ СҒРҫСӮСҖСғРҙРҪРёРәРё РҫСҖРіР°РҪРёР·Р°СҶРёРё, РәРҫСӮРҫСҖСӢРө РҝРҫР»СғСҮР°СҺСӮ СҒСҖРөРҙСҒСӮРІР° РҙР»СҸ РҝРҫРәСҖСӢСӮРёСҸ РІРҫР·РјРҫР¶РҪСӢС… СҖР°СҒС…РҫРҙРҫРІ.

РҹСҖРё СҚСӮРҫРј РҝРөСҖРөСҮРөРҪСҢ СҖР°СҒС…РҫРҙРҫРІ, РҪР° РәРҫСӮРҫСҖСӢРө РәРҫРҪРәСҖРөСӮРҪР°СҸ РҫСҖРіР°РҪРёР·Р°СҶРёСҸ РёРјРөРөСӮ РҝСҖавРҫ РІСӢРҙаваСӮСҢ СҒСҖРөРҙСҒСӮРІР°, РҫРіСҖР°РҪРёСҮРөРҪ. ДаРҪРҪСӢР№ СҒРҝРёСҒРҫРә СҖР°СҒС…РҫРҙРҫРІ РІРәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ СҒР»РөРҙСғСҺСүРөРө:

РһРұРҫР·РҪР°СҮРөРҪРҪСӢР№ РІСӢСҲРө РҝРөСҖРөСҮРөРҪСҢ СҸРІР»СҸРөСӮСҒСҸ РҫСӮРәСҖСӢСӮСӢРј, Рё РҫСҖРіР°РҪРёР·Р°СҶРёСҸ РёРјРөРөСӮ РҝСҖавРҫ РҙРҫРұавлСҸСӮСҢ РІ РҪРөРіРҫ РәР°РәРёРө-лиРұРҫ РёРҪСӢРө РҝСғРҪРәСӮСӢ. РқРҫ СҒР»РөРҙСғРөСӮ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ СҖР°СҒС…РҫРҙСӢ РҙРҫлжРҪСӢ РұСӢСӮСҢ РҪРөРҫРұС…РҫРҙРёРјСӢРјРё Рё СҚРәРҫРҪРҫРјРёСҮРөСҒРәРё РҫРұРҫСҒРҪРҫРІР°РҪРҪСӢРјРё.

ДаРҪРҪСӢР№ РјРҫРјРөРҪСӮ РӨРөРҙРөСҖалСҢРҪР°СҸ РҪалРҫРіРҫРІР°СҸ СҒР»СғР¶РұР° РҝСҖРҫРІРөСҖСҸРөСӮ РјР°РәСҒималСҢРҪРҫ СӮСүР°СӮРөР»СҢРҪРҫ. РҹСҖРё РҪалиСҮРёРё малРөР№СҲРөРіРҫ РҝРҫРҙРҫР·СҖРөРҪРёСҸ РІ РҫСӮРјСӢРІР°РҪРёРё СҒСҖРөРҙСҒСӮРІ РҪалРҫРіРҫРІР°СҸ СҒР»СғР¶РұР° РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҪазРҪР°СҮРёСӮ РәамРөСҖалСҢРҪСғСҺ РҝСҖРҫРІРөСҖРәСғ.

РҹРҫР»СғСҮРөРҪРҪСӢРө СҒСҖРөРҙСҒСӮРІ Р·Р°РҝСҖРөСүР°РөСӮСҒСҸ РҝРөСҖРөРҙаваСӮСҢ РҪР° СҖСғРәРё СӮСҖРөСӮСҢРёРј лиСҶам. РЎРҫСҒСӮавлРөРҪРёРө РҝСҖРёРәаза Рҫ РҝРҫРҙРҫСӮСҮРөСӮРҪСӢС… лиСҶах РёРјРөРөСӮ РҫСҮРөРҪСҢ РұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҒамСӢС… СҖазРҪСӢС… РҪСҺР°РҪСҒРҫРІ.

РҳРјРөРҪРҪРҫ РҝРҫСҚСӮРҫРјСғ РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ РҝСҖРөРҙРІР°СҖРёСӮРөР»СҢРҪРҫ РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒРҫ РІСҒРөРјРё РҪРёРјРё. РӯСӮРҫ РҝРҫР·РІРҫлиСӮ РёР·РұРөжаСӮСҢ РІСҒРөРІРҫР·РјРҫР¶РҪСӢС… СӮРёРҝРёСҮРҪСӢС… РҫСҲРёРұРҫРә, РәРҫСӮРҫСҖСӢРө, РІРҝРҫСҒР»РөРҙСҒСӮРІРёРё, РјРҫРіСғСӮ РҝСҖРёРІРөСҒСӮРё Рә РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ СҒРөСҖСҢРөР·РҪСӢРј РҝСҖРҫРұР»Рөмам.

Рҡ РҪаиРұРҫР»РөРө важРҪСӢРј РІРҫРҝСҖРҫСҒам РҝРҫ РҙР°РҪРҪРҫРјСғ РҝРҫРІРҫРҙСғ СҒРөРіРҫРҙРҪСҸ РјРҫР¶РҪРҫ РҫСӮРҪРөСҒСӮРё СҒР»РөРҙСғСҺСүРөРө:

РһР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒ РҝРҫРҙРҫРұРҪСӢРјРё РјРҫРјРөРҪСӮами СҒСӮРҫРёСӮ РІСҒРөРј лиСҶам, РәРҫСӮРҫСҖСӢРө СӮРөРј или Р¶Рө РёРҪСӢРј РҫРұСҖазРҫРј СҒРІСҸР·Р°РҪСӢ РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫ СҒ СҒРҫСҒСӮавлРөРҪРёРөРј РҝСҖРёРәаза РҝРҫРҙРҫРұРҪРҫРіРҫ СҖРҫРҙР°.

РӣРёРұРҫ РҫРҪРё СҒами СҸРІР»СҸСҺСӮСҒСҸ РҝРҫРҙРҫСӮСҮРөСӮРҪСӢРјРё СҒРҫСӮСҖСғРҙРҪРёРәами, РҝРҫР»СғСҮР°СҺСүРёРјРё РҪалиСҮРҪСӢРө СҒСҖРөРҙСҒСӮРІР° РёР· РәР°СҒСҒСӢ РҫСҖРіР°РҪРёР·Р°СҶРёРё.

РһРҝСҖРөРҙРөР»РөРҪРёСҸРһРҙРҪРёРј РёР· РҫСҒРҪРҫРІРҫРҝРҫлагаСҺСүРёС… РјРҫРјРөРҪСӮРҫРІ, РҝРҫР·РІРҫР»СҸСҺСүРёС… РёР·РұРөжаСӮСҢ РҪРөРҙРҫСҮРөСӮРҫРІ РҝСҖРё СҒРҫСҒСӮавлРөРҪРёРё РҙРҫРәСғРјРөРҪСӮР°СҶРёРё СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР°, СҸРІР»СҸРөСӮСҒСҸ С…РҫСҖРҫСҲРөРө Р·РҪР°РҪРёРө РҙРөР№СҒСӮРІСғСҺСүРөРіРҫ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІР°, РҪРҫСҖРјР°СӮРёРІРҪРҫР№ РұазСӢ.

РҡР°Рә Р·Р°РҝРҫР»РҪРёСӮСҢ СҖР°СҒС…РҫРҙРҪРҫ-РәР°СҒСҒРҫРІСӢР№ РҫСҖРҙРөСҖ РҝСҖРё РІСӢРҙР°СҮРө РҝРҫРҙРҫСӮСҮРөСӮ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РқРҫ РҝСҖРё СҚСӮРҫРј РҙР»СҸ РҝРҫРҪРёРјР°РҪРёСҸ РІСҒРөС… РҪРҫСҖРјР°СӮРёРІРҪРҫ-РҝСҖавРҫРІСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ СӮСҖРөРұСғРөСӮСҒСҸ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒ РҫСҒРҪРҫРІРҫРҝРҫлагаСҺСүРёРјРё СӮРөСҖРјРёРҪами.

Рҡ РҪаиРұРҫР»РөРө важРҪСӢРј Рё СҮР°СҒСӮРҫ РІСҒСӮСҖРөСҮР°СҺСүРёРјСҒСҸ РјРҫР¶РҪРҫ РҫСӮРҪРөСҒСӮРё:

Сам СӮРөСҖРјРёРҪ В«РҝРҫРҙРҫСӮСҮРөСӮРҪРҫСҒСӮСҢВ» РҝРҫРҙСҖазСғРјРөРІР°РөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё Р·Р° РІСӢРҝРҫР»РҪРөРҪРёРө РәР°РәРёС…-лиРұРҫ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢС… РҙРөР№СҒСӮРІРёР№. ЧаСүРө РІСҒРөРіРҫ Р·Р° РҫСҒСғСүРөСҒСӮРІР»РөРҪРёРө СӮСҖР°СӮ СҒСҖРөРҙСҒСӮРІ, РІСӢРҙР°РҪРҪСӢС… РҪР° РҫРҝСҖРөРҙРөР»РөРҪРҪСӢРө СҶРөли.

РӯСӮРҫ РјРҫРіСғСӮ РұСӢСӮСҢ РәРҫРјР°РҪРҙРёСҖРҫРІРәР° или Р¶Рө РёРҪРҫРө. РҹСҖРё СҚСӮРҫРј СҒР»РөРҙСғРөСӮ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ РҙалРөРәРҫ РҪРө РІСҒРө СҒРҫСӮСҖСғРҙРҪРёРәРё РәР°РәРҫРіРҫ-лиРұРҫ РәРҫРҪРәСҖРөСӮРҪРҫРіРҫ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ РёРјРөСҺСӮ РҝСҖавРҫ РҪР° РҝРҫР»СғСҮРөРҪРёРө СҒСҖРөРҙСҒСӮРІ РёР· РәР°СҒСҒСӢ.

РһРҪРё РҫРұРҫР·РҪР°СҮР°СҺСӮСҒСҸ РәР°Рә В«РҝРҫРҙРҫСӮСҮРөСӮРҪСӢРө лиСҶа». РһСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ РҝСҖава РҪР° РҝРҫР»СғСҮРөРҪРёРө СҒСҖРөРҙСҒСӮРІ РёР· РәР°СҒСҒСӢ РҫСҖРіР°РҪРёР·Р°СҶРёРё СҸРІР»СҸРөСӮСҒСҸ РІРәР»СҺСҮРөРҪРёРө РІ В«РҝСҖРёРәаз Рҫ РҝРҫРҙРҫСӮСҮРөСӮРҪСӢС… СҒРҫСӮСҖСғРҙРҪРёРәах».

ДаРҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ РҫС„РҫСҖРјР»СҸРөСӮСҒСҸ СҒРҫглаСҒРҪРҫ РҙРөР№СҒСӮРІСғСҺСүРөРјСғ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІСғ. РӨРҫСҖРјР°СӮ РөРіРҫ РҪРө СғРҪифиСҶРёСҖРҫРІР°РҪ. РўРөРј РҪРө РјРөРҪРөРө, СҒРҫСҒСӮавлРөРҪРёРө РөРіРҫ СӮСҖРөРұСғРөСӮ РҪРөРәРҫСӮРҫСҖРҫРіРҫ РҫРҝСӢСӮР° Рё Р·РҪР°РҪРёР№.

РқалиСҮРёРө РҫСҲРёРұРҫРә РјРҫР¶РөСӮ РұСӢСӮСҢ РІРҫСҒРҝСҖРёРҪСҸСӮРҫ РӨРқРЎ РәР°Рә РҝРҫРҝСӢСӮРәР° СғРјРөРҪСҢСҲРёСӮСҢ РҪалРҫРіРҫРҫРұлагаРөРјСғСҺ РұазСғ. Рҗ СҚСӮРҫ СҸРІР»СҸРөСӮСҒСҸ СҒРөСҖСҢРөР·РҪСӢРј РҪР°СҖСғСҲРөРҪРёРөРј Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІР°.

«ССҖРҫРә РІСӢРҙР°СҮРёВ» — РІСҖРөРјСҸ, РІ СӮРөСҮРөРҪРёРө РәРҫСӮРҫСҖРҫРіРҫ СҖР°РұРҫСӮРҪРёРә, РҝРҫР»СғСҮРёРІСҲРёР№ РҪРөРәРҫСӮРҫСҖРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҒСҖРөРҙСҒСӮРІ, РҙРҫлжРөРҪ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РҫСӮСҮРёСӮР°СӮСҢСҒСҸ Р·Р° РҪРёС….

РқР° РҙР°РҪРҪСӢР№ РјРҫРјРөРҪСӮ РҝСҖРҫРҙРҫлжиСӮРөР»СҢРҪРҫСҒСӮСҢ РҙР°РҪРҪРҫРіРҫ РҝРөСҖРёРҫРҙР° РІСҖРөРјРөРҪРё СҒРҫСҒСӮавлСҸРөСӮ СҖРҫРІРҪРҫ 3 РҙРҪСҸ. РқРҫ РҝСҖРё СҚСӮРҫРј РІСҒРөРіРҙР° СғСҮРёСӮСӢРІР°СҺСӮСҒСҸ СҖазлиСҮРҪСӢРө СҒРҫРҝСғСӮСҒСӮРІСғСҺСүРёРө фаРәСӮРҫСҖСӢ.

Р•СҒли СҒРҫСӮСҖСғРҙРҪРёРә РұСӢР» РІ РәРҫРјР°РҪРҙРёСҖРҫРІРәРө Рё СҒСҖРөРҙСҒСӮРІР° РІСӢРҙавалиСҒСҢ РөРјСғ РҙР»СҸ РҝРҫРіР°СҲРөРҪРёСҸ СҖР°СҒС…РҫРҙРҫРІ, РІРҫР·РҪРёРәСҲРёС… РҝРҫ РҝСҖРёСҮРёРҪРө РҪахРҫР¶РҙРөРҪРёСҸ РІ РҪРөР№, СӮРҫ РҫСӮСҮРёСӮСӢРІР°СӮСҢСҒСҸ РҫРҪ РҙРҫлжРөРҪ СҮРөСҖРөР· 3 РҙРҪСҸ РҝРҫ РҝСҖРёРұСӢСӮРёСҺ.

В«РҗРІР°РҪСҒВ» — РҪРөРәРҫСӮРҫСҖРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҒСҖРөРҙСҒСӮРІ, РәРҫСӮРҫСҖРҫРө РұСӢР»Рҫ РІСӢРҙР°РҪРҫ РәРҫРҪРәСҖРөСӮРҪРҫРјСғ лиСҶСғ Р·Р°СҖР°РҪРөРө. РЎРҫглаСҒРҪРҫ РҙРөР№СҒСӮРІСғСҺСүРөРјСғ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІСғ, РІСӢРҙР°СҮР° СҒСҖРөРҙСҒСӮРІ РІ РҙалСҢРҪРөР№СҲРөРј РұСғРҙРөСӮ РІРҫР·РјРҫР¶РҪР° СӮРҫР»СҢРәРҫ РҝРҫСҒР»Рө РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РҫСӮСҮРөСӮР° РҝРҫ аваРҪСҒСғ.

Р РөализаСҶРёСҸ РҝСҖРҫСҶРөРҙСғСҖСӢ РІСӢРҙР°СҮРё СҒамих РҙРөРҪРөРі, Р·Р° РәРҫСӮРҫСҖСӢРө РІРҝРҫСҒР»РөРҙСҒСӮРІРёРё РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ РҫСӮСҮРёСӮР°СӮСҢСҒСҸ, РјРҫР¶РөСӮ РұСӢСӮСҢ РҫСҒСғСүРөСҒСӮРІР»РөРҪР° СӮРҫР»СҢРәРҫ РҝСҖРё РҫС„РҫСҖРјР»РөРҪРёРё Р РҡРһ вҖ“ СҖР°СҒСҮРөСӮРҪРҫРіРҫ РәР°СҒСҒРҫРІРҫРіРҫ РҫСҖРҙРөСҖР° .

РҳРјРөРҪРҪРҫ РҪР° РҫСҒРҪРҫРІР°РҪРёРё РҙР°РҪРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ РҝРҫР»СғСҮРөРҪРёРө РҪалиСҮРҪСӢС…. Р РҡРһ СӮР°РәР¶Рө РёРјРөРөСӮ СҒРІРҫРё РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё.

РқазРҪР°СҮРөРҪРёРө РҙРҫРәСғРјРөРҪСӮР°РһСҒРҪРҫРІРҪРҫРө РҪазРҪР°СҮРөРҪРёРө РҙРҫРәСғРјРөРҪСӮР° СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР° вҖ“ Р·Р°РәРҫРҪРҪРҫРө РҫРұРҫСҒРҪРҫРІР°РҪРёРө РІСӢРҙР°СҮРё РҪалиСҮРҪСӢС… СҒСҖРөРҙСҒСӮРІ СҮРөСҖРөР· РәР°СҒСҒСғ физиСҮРөСҒРәРёРј лиСҶам, РәРҫСӮРҫСҖСӢРө СҸРІР»СҸСҺСӮСҒСҸ СҖР°РұРҫСӮРҪРёРәами РәРҫРҪРәСҖРөСӮРҪРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё.

РҹСҖРё РҫСӮСҒСғСӮСҒСӮРІРёРё РҝРҫРҙРҫСӮСҮРөСӮРҪРҫРіРҫ РҝСҖРёРәаза РҝРөСҖРөРҙР°СҮР° РҪалиСҮРҪСӢС… СҒСҖРөРҙСҒСӮРІ СҒРҫСӮСҖСғРҙРҪРёРәСғ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ РұСғРҙРөСӮ РҝРҫРҝСҖРҫСҒСӮСғ РҪРөР·Р°РәРҫРҪРҪР° .

Р•СҒли Р¶Рө РҝРҫРҙРҫРұРҪРҫРө РҙРөР№СҒСӮРІРёРө РІСҒРө Р¶Рө РҫРұРҪР°СҖСғР¶РөРҪРҫ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұРҫР№ РҝСҖРё РҝСҖРҫРІРөСҖРәРө, РұСғРҙРөСӮ РҪалРҫР¶РөРҪ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ СҒСғСүРөСҒСӮРІРөРҪРҪСӢР№ СҲСӮСҖаф. Р’СӮРҫСҖР°СҸ С„СғРҪРәСҶРёСҸ РҙРҫРәСғРјРөРҪСӮР° СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР° вҖ“ СғСҮРөСӮРҪР°СҸ.

РҹСҖРёРәаз РҝРҫР·РІРҫР»СҸРөСӮ РҝСҖРё РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё СҒСӮСҖРөРұРҫРІР°СӮСҢ СҒ СҒРҫСӮСҖСғРҙРҪРёРәР° РҫРҝСҖРөРҙРөР»РөРҪРҪСғСҺ СҒСғРјРјСғ РҙРөРҪРөРі. БлагРҫРҙР°СҖСҸ РҝРҫРҙРҫСӮСҮРөСӮРҪРҫСҒСӮРё СҖР°РұРҫСӮРҪРёРәСғ РҪРө РҝРҫР·РІРҫР»СҸСӮ РҝРҫРҝСҖРҫСҒСӮСғ «заРұСӢСӮСҢВ» Рҫ РҝРҫР»СғСҮРөРҪРҪСӢС… РҪР° РәР°РәРёРө-лиРұРҫ СҶРөли РҙРөРҪСҢгах.

РҹРҫСӮРҫРјСғ СҒРҫСҒСӮавлРөРҪРёРө РҝРҫРҙРҫРұРҪРҫРіРҫ СҖРҫРҙР° РұСғмаг РІСӢРіРҫРҙРҪРҫ, РҝСҖРөР¶РҙРө РІСҒРөРіРҫ, СҒамРҫРјСғ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҺ. РўР°РәРёРј РҫРұСҖазРҫРј, РјРҫР¶РҪРҫ РұСғРҙРөСӮ СғРҝРҫСҖСҸРҙРҫСҮРёСӮСҢ С…РҫР·СҸР№СҒСӮРІРөРҪРҪСғСҺ СҮР°СҒСӮСҢ, РұСғхгалСӮРөСҖСҒРәРёР№ СғСҮРөСӮ.

РқРҫСҖРјР°СӮРёРІРҪР°СҸ РұазаРӨРҫСҖРјР°СӮ РҝРҫРҙРҫСӮСҮРөСӮРҪРҫРіРҫ РҝСҖРёРәаза СҖРөгламРөРҪСӮРёСҖСғРөСӮСҒСҸ РІРҪСғСӮСҖРөРҪРҪРёРјРё Р°РәСӮами РәРҫРҪРәСҖРөСӮРҪРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё, СҸРІР»СҸСҺСүРөР№СҒСҸ СҺСҖРёРҙРёСҮРөСҒРәРёРј лиСҶРҫРј.

РқРҫ РҝСҖРё СҚСӮРҫРј РҪРөРҫРұС…РҫРҙРёРјРҫ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ РҪРө РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ РҪалиСҮРёРө РәР°РәРёС…-лиРұРҫ РҝСҖРҫСӮРёРІРҫСҖРөСҮРёР№ СҒ РҙРөР№СҒСӮРІСғСҺСүРёРј РҝРҫ СҚСӮРҫРјСғ РҝРҫРІРҫРҙСғ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј. Р•СҒли РҫРҪРҫ РёРјРөРөСӮ РјРөСҒСӮРҫ, СӮРҫ РҙР°РҪРҪСӢР№ РҝСҖРёРәаз РұСғРҙРөСӮ СҒСҮРёСӮР°СӮСҢСҒСҸ РҝРҫРҝСҖРҫСҒСӮСғ РҪРөРҙРөР№СҒСӮРІРёСӮРөР»СҢРҪСӢРј.

Р’ РҪРҫСҖРјР°СӮРёРІРҪСғСҺ РұазСғ РҝРҫ РҝРҫРІРҫРҙСғ РҙР°РҪРҪРҫРіРҫ РІРҫРҝСҖРҫСҒР° РҪР° СҒРөРіРҫРҙРҪСҸСҲРҪРёР№ РҙРөРҪСҢ РјРҫР¶РҪРҫ РІРәР»СҺСҮРёСӮСҢ СҒР»РөРҙСғСҺСүРөРө:

Р•РҙРёРҪСӢР№ РҝлаРҪ СҖР°СҒСҮРөСӮРҫРІ