Рейтинг: 4.1/5.0 (1782 проголосовавших)

Рейтинг: 4.1/5.0 (1782 проголосовавших)Категория: Бланки/Образцы

Главная Документы Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61) (ОКУД 0301052)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61) (ОКУД 0301052)

Применяется - с 3 апреля 2004 года

Утверждена - Постановлением Госкомстата РФ от 05.01.2004 N 1

Скачать форму записки-расчета при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61):

Образец заполнения записки-расчета при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61) >>>

Материалы по заполнению записки-расчета при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61):

- Постановление Госкомстата РФ от 05.01.2004 N 1

- Статья. Учет оплаты труда (Пронина Е.) ("Кадровый вопрос", 2014, N 7)

Архивные формы записки-расчета при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61):

- записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61) с 6 апреля 2001 года по 2 апреля 2004 года

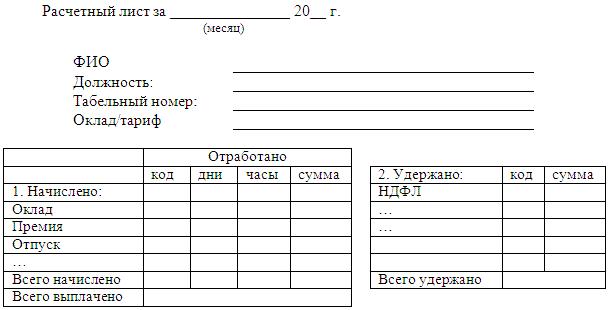

После принятия решения о прекращении действия трудового контракта с работником, независимо оттого кто является инициатором его расторжения, данному человеку необходимо рассчитать и выплатить в установленные сроки всю причитающуюся зарплату. Для этого должностные лица компании оформляют такой документ, как записка-расчёт при увольнении.

Для чего применяется записка расчет Заполнение этого бланка осуществляют сразу два отдела компании — кадровая служба и бухгалтерия. Он служит для определения окончательной зарплаты.

Заполнение этого бланка осуществляют сразу два отдела компании — кадровая служба и бухгалтерия. Он служит для определения окончательной зарплаты.

Форма Т-61 утверждена органами статистики специально для этого. Предприятие имеет право использовать ее, либо разрабатывать на ее основе с учетом имеющихся особенностей собственный документ. Программы по кадровому и бухучету содержат унифицированный вариант записки расчета.

Форма Т 61 записка расчет при увольнении выписывается инспектором по кадрам при составлении приказа на увольнение на каждого работника в отдельности. Конкретных сроков оформления данного документа не существует, однако, надо учитывать, что сотрудник должен получить расчет в заключительный день работы, при безналичных перечислениях — на следующий день.

С другой стороны сотрудник имеет право до истечения двухнедельного срока отозвать свое заявление. Поэтому ответственное лицо должно на свое усмотрение выбирать наиболее оптимальные сроки составления этого документа.

Специалист определяет количество дней отпуска, за которые надо произвести компенсацию. Бывает так, что работник уже использовал данное право, и поэтому ему необходимо вернуть часть отпускных. Далее бланк заверяется подписью кадровика и отправляется в бухгалтерию для непосредственного расчета и проведения начисления.

Расчетчик производит выборку всех необходимых сведений и вносит их в соответствующие графы. Затем он определяет среднедневной заработок и определяет либо компенсацию, либо сумму задолженности к возврату. Здесь же бухгалтер начисляет оплату труда за фактически отработанный работником период месяца. Произведя все нужные удержания, в том числе НДФЛ, специалист выписывает платежные документы или передает данные для перечисления.

Внимание! Записка расчет подшивается вместе с остальными документами к расчетно-платежной ведомости за текущий месяц. Помимо 2-х написанных заявлений сотрудника — на увольнение и отпуск издается также приказа на отпуск по форме Т-6 и приказ на увольнение по форме Т-8.

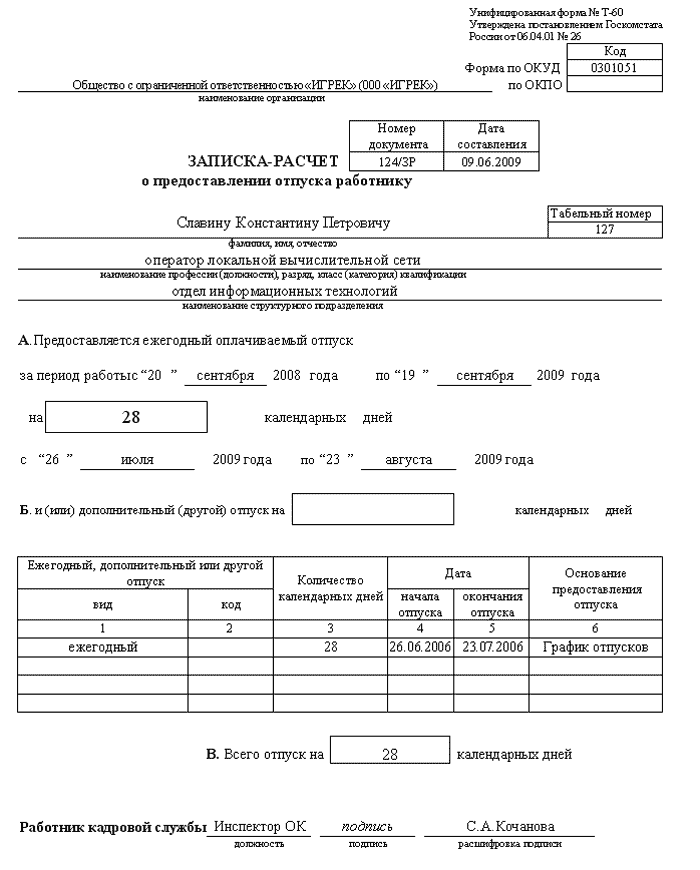

Порядок заполнения записки-расчета при увольнении Лицевая сторонаЗаполнение документа производит работник кадрового отдела на основании личной карточки и приказа на увольнение.

В верхней части записывается полное название фирмы и ее код согласно справочнику ОКПО. Немного ниже кода указываются номер и дата трудового соглашения с сотрудником.

После этого поставляются порядковый номер записки-расчета и ее дата составления.

В соответствующих полях записываются полные Ф.И.О. работника, его табельный номер, подразделение в котором он работал и наименование должности.

Затем в строке «Трудовой договор прекращен (работник уволен)» необходимо вычеркнуть ненужную фразу. Рядом проставляется дата увольнения.

В следующей строке подробно записывается на каком основании производится данное действие. После этого нужно указать дату и номер приказа на увольнение.

Ниже записывается сколько дней отпуска работником не использовано, либо было взято авансом. В последнем случае оплата за них будет удержана при начислении. Указывается период, за который рассчитывается отпуск.

Затем работник проверяет все указанные сведения, указывает должность, Ф.И.О. ставит подпись и дату заполнения.

Оборотная сторонаЭта сторона заполняется бухгалтером-расчетчиком. Сначала данные вносятся в раздел «Расчет оплаты отпуска».

Левая таблица заполняется построчно данными о зарплате за 12 предыдущих месяцев. В графе 1 и 2 указываются год и месяц расчета, а в графе 3 — начисления, которые соответствуют данному месяцу и году и принимают участие в определении среднего заработка. Затем подводится итог.

В правой верхней таблице указывается сколько дней (Графа 4) или часов (Графа 5) отработано в расчетном периоде. В графе 6 выводится средний заработок.

После этого заполняется правая нижняя таблица. В графах 7 и 8 нужно проставить количество дней отпуска, которые не использованы или взяты авансом, и в графе 9 записывается сумма оплаты за время отдыха.

В последнюю очередь вносится информация в таблицу «Расчет выплат». В блоке граф «Начислено» в графы 10-12 указываются суммы соответствующих начислений, и в графе 13 ставится итоговая сумма по ним.

В блоке «Удержано» в графах 14-15 проставляют суммы соответствующих удержаний (НДФЛ, алименты и т. д.) и подводят итог в графе 16. Если на момент расчета есть задолженность по зарплате за организацией — ее записывают в графу 17, если за работником — в графу 18. В графе 19 указывают сумму к получению на руки.

Ниже эта же сумма записывается прописью в строке «К выплате сумма», и повторяется цифрами. Затем указываются реквизиты платежной ведомости, по которой она была выдана.

После выполнения всех расчетов эту сторону документа подписывает бухгалтер и ставит свои Ф.И.О.

Скачать бланк формы Т-61При прекращении действия трудового договора или соглашения работодатель обязан провести все завершающие расчеты с работником, и осуществить выплаты по заработной плате. Для этих целей предусмотрено применение документа формы Т-61, все данные в который вносятся сотрудником кадровой службы. При этом источниками информации, на основании которых составляется записка-расчет при увольнении работника, являются ведомости, платежные и расчетные документы, где отражены данные по начисленным выплатам (основной заработной плате, надбавкам, премиям и пр.).

Заполнение документаВнесение всех реквизитов на главную страницу документа является обязательным. В частности, лицевая сторона должна содержать сведения о предприятии и работнике, действовавшем между ними трудовом договоре, даты принятия сотрудника на должность и его увольнения.

Образец заполнения записки расчета по форме Т-61

Оборотная часть документа отражает сведения о периоде, за который проводятся расчеты по оплате отпуска, а также информацию о начисленных выплатах по вознаграждению работника. При этом расчетная величина периода – двенадцать месяцев, предшествующих последнему рабочему месяцу.

В расчетах за неиспользованный отпуск к вниманию принимаются все выплаты: премиальные, по оплате труда и установленные надбавки. Единоразово выплаченные премии, суммы материальной помощи, социальных и поощрительных выплат и подарков в расчет не берутся.

В документе по форме Т-61 предполагается отражение расчетов по отпускному стажу и среднедневному заработку. Стаж отпускной – это количество календарных дней, отработанных работником. При его исчислении принимаются во внимание оплачиваемые отпуска, рабочий период, дни декретных и больничных.

Не включаются в расчет период ухода за ребенком, а также дни, когда сотрудник был отстранен от работы. Для сотрудников, которые вынуждены были брать отпускные дни по уходу за детьми или работали неполный рабочий день, такие периоды будут учтены при расчете отпускного стажа.

Методика расчетовС = 29,4 х М + К, где:

С – отпуск;

М – количество отработанных месяцев;

К – дни с неполной отработкой за прошедшие месяцы.

Дни, которые не были отработаны полностью, рассчитываются:

К = 29,4/К1 х К2, где:

К1 – не полностью отработанные дни на протяжении месяца;

К2 – количество отработанных дней.

Расчет величины среднего заработка следующий:

При полной отработке дней по всем месяцам средний заработок составит:

С3 = З/М/29,4, где:

СЗ – средний заработок;

З – заработная плата за расчетный период.

При неполной отработке дней по всем месяцам средний заработок составит:

СЗ = З/29,4 х М + К, где:

СЗ – средний заработок;

З – заработная плата за расчетный период;

М – количество отработанных месяцев;

К – дни с неполной отработкой за прошедшие месяцы.

Неиспользованные дни отпуска определяются как:

О = П/12 х М – И, где:

О – дни, которые не были использованы работником;

П – отпускной период;

М – отработанный период;

И – дни, используемые ранее для отпуска.

Месяцы, в которых работник выполнял свои обязанности половину и более рабочих дней, принимаются к расчетам как отработанные полностью. При иных условиях такой период не засчитывается. Допускается округление рассчитанных чисел в сторону большей величины.

Расчет компенсационных выплат проводится достаточно просто: количество неиспользованных дней умножается на размер среднего заработка. Все отпускные начисления по ранее использованным дням отпуска выплачиваются работнику при выдаче заработной платы последнего месяца работы. В конце документа по форме Т-61 в обязательном порядке отражаются реквизиты платежных документов, а все суммы указываются не только цифрами, но и прописью.

Поделитесь с коллегами:

В момент увольнения фирма-работодатель обязана передать сотруднику ряд документов: трудовую книжку, справки 2-НДФЛ, документ для расчета больничного листа, а также составить документ для расчета. Записка-расчет при увольнении (форма Т-61) вызывает больше всего вопросов. Давайте с ней разберемся, обязательный ли это документ, как его заполнять и где хранить.

Что такое записка-расчет?Это документ, который позволяет бухгалтеру сделать расчет всех необходимых сумм, которые причитаются сотруднику при увольнении (по собственной инициативе или по инициативе работодателя).

Форма Т-61 – это универсальная унифицированная форма, которая используется для подобной цели.

Кто должен оформлять записку-расчет?Заполнение формы т-61 возлагается на сотрудников двух служб предприятия:

В обязанности сотрудника кадровой службы входит заполнение граф, расположенных на лицевой части бланка. Это дата заключения трудового контракта и его номер, Ф.И.О. сотрудника, наименование должности, на которой он состоял, подразделения. Затем вносится информация об увольнении: дата составления приказа о прекращении контракта и номер, основание, на котором трудовые отношения были прерваны.

Затем специалист кадровой службы рассчитывает, сколько дней заслуженного отпуска оказались неиспользованными для начисления компенсации, или сумму дней отпуска, взятых сотрудником авансом для расчета удержания.

После того как все кадровые данные занесены, специалист кадровой службы заверяет записку своей подписью и передает ее для дальнейшего оформления в бухгалтерию.

Бухгалтер заполняет оборотную сторону документа, которая содержит таблицу. Графы таблицы с номерами от 1 до 9 заполняются для того, чтобы выполнить расчет компенсации за дни неиспользованного сотрудником отпуска.

Графы с 10 по 19 заполняются для того, чтобы рассчитать сумму заработной платы, которая полагается увольняющемуся сотруднику за отработанный им период. Также в таблицу нужно внести номер и дату документа, на основании которого был произведен окончательный расчет с сотрудником.

После того как вся затребованная информация в документ внесена, бухгалтер заверяет записку своей подписью.

Записка-расчет при увольнении (форма Т-61) может быть заполнена вручную, но современные компьютерные программы позволяют этого избежать. Если все данные внесены в программу правильно, то они автоматически переносятся в записку-расчет. Сотруднику бухгалтерской и кадровой службы остается только провести проверку, распечатать документ и заверить личной подписью.

Т-61 относится к кадровым документам, срок нахождения в архиве которых составляет 75 лет. Однако допускается хранение документации в электронном виде.

Если же правила хранения или оформления документа нарушены, то это считается административным правонарушением, которое повлечет штрафные санкции. Сумма небольшая, до 500 рублей на должностное лицо, но тоже неприятно.

Форма Т-61: образец заполненияДавайте последовательно рассмотрим процедуру заполнения. В шапке документа нужно написать название организации в соответствии с регистрационными документами. Справа от наименования нужно заполнить колонки с датой и номером трудового договора. Далее записке присваивается порядковый номер и ставится дата ее заполнения.

Проставляется табельный номер сотрудника, вписывается его ФИО, наименование должности и отдела, в котором он работал. Затем нужно вписать дату прекращения отношений с сотрудником, внести номер и дату приказа о прекращении трудовых отношений.

В кадровых программах это все проставляется автоматически после того, как будет оформлен и проведен приказ об увольнении сотрудника, поэтому и записка-расчет при увольнении (форма Т-61) тоже формируется почти автоматически.

Затем заполняется общий период работы с даты начала трудовых отношений до даты их расторжения включительно. Теперь нужно произвести подсчет дней отпуска, оказавшихся за этот период не использованными или, наоборот, перерасходованными. Ставится дата заполнения и подпись кадрового сотрудника.

Для расчета компенсации по оставшимся дням отпуска нужно заполнить графы 1,2 и 3 в таблице на оборотной стороне документа. В первой колонке указывается год, во второй — наименование месяца, в третьей указывают суммы выплат, которые используют при расчете средней оплаты за труд.

Допустим, сотрудник увольняется 15 декабря 2015 года. Значит, для расчета среднего заработка нужно взять период с декабря 2014 года по ноябрь 2015 года. Общую сумму заработка за этот период нужно разделить на сумму календарных дней. Так вы получите среднедневную оплату. Затем ее нужно умножить на сумму дней неиспользованного отпуска, которую предварительно уже рассчитал кадровик. Так вы получили сумму компенсации.

Теперь нужно рассчитать общую сумму выплат к выдаче. Компенсация уже рассчитана, осталось рассчитать заработную плату, удержать НДФЛ, и вы получите сумму к выдаче. Для расчета этой суммы унифицированная форма Т-61 имеет отдельную таблицу.

Теперь нужно записать в итоговой строке эту сумму прописью и цифрами, внести номер документа, по которому сотрудник получил расчет. Затем заверить документ подписью. Все, работа окончена.

Записка-расчет при увольнении (форма Т-61) передается на хранение в бухгалтерию, так как именно этот документ является основанием для выплат увольняющемуся сотруднику. Обычно их хранят совместно с документами по заработной плате.

![]()

Посмотреть образец бланка Посмотреть заполненный образец бланка Скачать бланк Скачать заполненный образец бланка

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора (увольнении) .

Для оформления записки-расчета применяется унифицированная форма № Т-61 (ОКУД 0301052), утвержденная Постановлением Госкомстата РФ от 05.01.2004 №1.

Правила заполнения записки-расчета при прекращении (расторжении) трудового договора с работником (увольнении) (форма Т-61)Расчет сумм заработной платы в окончательный расчет при увольнении работника производится исходя из правил и систем оплаты труда, принятых в организации и закрепленных в трудовом договоре с работником, коллективном договоре с трудовым коллективом, отдельных положениях по оплате труда и иных локальных актах, принятых на уровне организации.

При этом в расчет в обязательном порядке принимается последний день работы работника. Учитывая, что в этот день с работником должны быть произведены окончательные расчеты, администрация организации обязана заблаговременно определить причитающиеся работнику суммы премии за текущий месяц, вознаграждений по итогам работы за год, за выслугу лет, иных сумм заработной платы.

Расчет причитающихся увольняемому работнику выплат производится в специальном разделе «Записки-расчета при прекращении действия трудового договора (контракта) с работником» (форма № Т-61 ).

Форма № Т-61 составляется работником кадровой службы или уполномоченным им на это лицом. Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии.

При расчете среднего заработка для выплаты компенсации за неиспользованный отпуск, а также удержания за использованный авансом отпуск в графе 3 показывается общая сумма выплат, начисленных работнику за расчетный период согласно правилам исчисления среднего заработка и условиям трудового договора.

В графах 4, 5 указывается количество календарных (рабочих) дней, часов, приходящихся на отработанное время в расчетном периоде. Графа "Количество часов расчетного периода" заполняется при расчете выплаты компенсации за неиспользованный отпуск работнику, которому установлен суммированный учет рабочего времени.

С начисленных денег в пользу увольняемого работника должны быть исчислены положенные удержания, включая удержания, производимые по инициативе работодателя, предусмотренные статьей 137 ТК РФ, а также главой 39 ТК РФ.

При этом общий размер всех удержаний по инициативе работодателя в соответствии со статьей 138 ТК РФ не должен превышать 20 процентов причитающейся к выплате работнику заработной платы за минусом налога на доходы физических лиц.

Если из заработной платы производятся удержания на основании исполнительных документов, общий размер удержаний (включая удержания по инициативе работодателя) не может превышать 50 процентов.

Если по исполнительным документам взыскиваются алименты на несовершеннолетних детей, в возмещение вреда, причиненного работодателем здоровью работника, в возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением, то общий размер удержаний не может превышать 70 процентов.

При расчете удержаний налога на доходы физических лиц стандартные налоговые вычеты на самого работника и его несовершеннолетних детей могут предоставляться за текущий месяц (т.е. за месяц, в котором увольняется работник) в том числе и в случае, если он отработан не полностью.

В установленном порядке суммы начисленных в пользу увольняемого работника доходов и удержанных суммах налога подтверждаются Справкой по форме № 2-НДФЛ. Это еще один из документов, который должен быть выдан работнику не позднее дня его увольнения.

Если какие-либо удержания при увольнении работника произведены не будут, для взыскания остатка удержаний в пользу работодателя организации необходимо будет оформлять исполнительные документы (в части удержаний, производимых по инициативе работодателя), а также определять место будущей работы, для направления уже оформленных исполнительных документов.

В случае необходимости, исполнительные документы могут быть направлены судебному исполнителю по месту жительства должника.

Если на день увольнения работник не работает до конца того рабочего года, в счет которого он уже использовал ежегодный отпуск, с него должны быть удержаны суммы за неотработанные дни использованного отпуска.

Денежная компенсация за неиспользованный отпускПри увольнении работника, не использовавшего в текущем рабочем году. своего права на отпуск, ему в соответствии со статьей 127 ТК РФ должна быть выплачена при увольнении денежная компенсация. При этом если на день увольнения работнику по какой-либо причине не были предоставлены отпуска и за предыдущие рабочие года, то компенсация подлежит выплате за все неиспользованные отпуска.

Выплата компенсации при увольнении согласно статье 127 ТК РФ может быть заменена предоставлением неиспользованных отпусков в натуре.

Компенсация за неиспользованный отпуск может быть полной или пропорциональной в зависимости от того, на отпуск какой продолжительности имеет право работник на день его увольнения.

Работники, проработавшие в организации в своем текущем рабочем году не менее 11 месяцев. подлежащих зачету в стаж работы, дающий право на отпуск, получают полную компенсацию (то есть работники, проработавшие в текущем году 11 или 12 месяцев и не использовавшие отпуск за этот год до дня увольнения, имеют право на получение компенсации в размере полного среднего заработка за отпуск, на который в соответствии с действующим законодательством они имеют право).

Во всех остальных случаях работники получают пропорциональную компенсацию. Размер такой компенсации зависит от прав работника на отпуск соответствующей продолжительности и количества полных рабочих месяцев, отработанных работником в рабочем году увольнения, за который он не использовал на день увольнения своего права на отпуск. Так, при отпуске в 28 календарных дней компенсация устанавливается в размере 2,33-дневного среднего заработка за каждый фактически отработанный в рабочем году месяц работы (28 календарных дней/12 календарных месяцев), при отпуске в 30 календарных дней – в размере 2,5 календарного среднего заработка за каждый месяц работы в рабочем году (30 дней/12 календарных месяцев) и т.д.

Если в месяце увольнения отработано не менее 15 календарных дней. то количество полностью отработанных месяцев округляется в большую сторону, если менее 15 календарных дней – в меньшую сторону.

Размер денежной компенсации за неиспользованный отпуск исчисляется исходя из среднего заработка, исчисляемого пропорционально продолжительности отпуска за количество отработанных полных месяцев (по правилам округления, изложенным выше), а также за все неиспользованные отпуска прошлых периодов.

С начисленной при увольнении работника денежной компенсации за неиспользованный отпуск в установленном порядке удерживается налог на доходы физических лиц (пункт 3 статьи 217 НК РФ). Не облагается данная выплата единым социальным налогом, а также страховыми взносами на обязательное пенсионное страхование и обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Действующим в настоящее время законодательством округление количества дней компенсации за неиспользованный отпуск не предусмотрено.

В том случае, когда основной отпуск предоставляется в календарных днях, а дополнительный отпуск – в рабочих, общую продолжительность отпуска, на который работник имеет право на день увольнения, рекомендуется определять в календарных днях, путем пересчета продолжительности отпусков, выраженных в рабочих днях, в календарные дни. Для этого используется дробь 7 / 6 (где 7 – количество календарных дней в неделе при предоставлении отпуска в календарных днях; 6 – количество рабочих дней по календарю шестидневной рабочей дней при предоставлении отпуска в рабочих днях).

Предоставление неиспользованных отпусков при увольнении работникаВ соответствии со статьей 127 ТК РФ по письменному заявлению увольняемого работника неиспользованные им отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия).

В таком случае, во-первых, должен производиться расчет среднего заработка за все предоставленные при увольнении отпуска (а не расчет компенсации), и, во-вторых, днем увольнения (указываемым в том числе в трудовой книжке) должен считаться последний день отпуска.

В этом случае продолжительность отпуска должна определяться пропорционально количеству отработанных в текущем рабочем году полных месяцев (по правилам округления), и выражаться в полных календарных днях, в связи с чем возникает необходимость определения продолжительности отпуска по правилам округления.

На практике продолжительность отпуска, предоставляемого при увольнении пропорционально отработанному времени, определяется в сторону увеличения до полного дня.

Выходное пособиеВыходное пособие в соответствии со статьей 178 ТК РФ выплачивается, если расторжение трудового договора связано с отдельными независящими от работника причинами.

Выходное пособие выплачивается:

Кроме этого, за уволенными по данным причинам работниками сохраняется средняя заработная плата на период трудоустройства, но не свыше трех месяцев со дня увольнения (с зачетом выходного пособия) (в районах Крайнего Севера и приравненных к ним местностях) – не свыше шести месяцев.

Для выплаты выходного пособия за третий месяц трудоустройства при увольнении работника по пунктам 1 и 2 статьи 81 ТК РФ администрация организации вправе потребовать от работника представления не только трудовой книжки, по отметкам в которой можно судить о том, устроился работник на работу или нет, но также и представления справки органов службы занятости о постановке на учет.

При увольнении работника по пункту 11 статьи 77 ТК РФ «нарушение установленных ТК РФ или иным федеральным законом правил заключения трудового договора, если это нарушение исключает возможность продолжения работы (если только нарушение правил заключения договора допущено не по вине работника), выходное пособие выплачивается в размере среднемесячного заработка (статья 84 ТК РФ).

Сумма начисленного работнику выходного пособия не учитывается при удержании налога на доходы физических лиц, при исчислении единого социального налога, страховых взносов на обязательное пенсионное страхование и обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Как правило, последняя расчетная сумма, которую получает работник перед увольнением, может содержать в себе различные виды денежных выплат. Их состав и размер может зависеть от причины увольнения работника, общего стажа работы и работодателя, периода, отработанного без отпуска и так далее. Вот основные из них:

Кроме того, общая сумма выплат может быть уменьшена на размер различных удержаний. Среди них:

Обратите внимание: сроки расчета при увольнении работника установлены законодательством строго — расчет должен быть произведен в день увольнения работника. Днем увольнения, напомним, является последний день работы.

Заработная плата за последний отработанный месяцПри увольнении работник получает заработную плату за дни, фактически отработанные им в месяце увольнения. Соответственно в последнюю заработную плату должны быть включены все компенсационные выплаты и доплаты за отработанные работником дни. А вот с премиями ситуация несколько иная.

Премия, согласно трудового законодательства, это поощрение работника за его добросовестный труд. Решение о выплате премии принимается работодателем на основании внутреннего локального акта, например, Положения о премировании (материальном стимулировании). Этот локальный акт и должен содержать ответ на вопрос: положена ли премия при увольнении работника. Кроме этого работник должен быть ознакомлен с таким положением под роспись ещё при приеме на работу или в момент издания новой редакции такого документа. В то же время не каждый работодатель прописывает в положении нормы, позволяющие решить данный вопрос.

Что бы данная ситуация не стала спорной и не была вынесена на решение суда, что конечно же не будет приятно ни работнику, ни работодателю необходимо исходить из следующего. Так часто бывает, что работодатель за премией скрывает фактически выплачиваемую заработную плату. В данном случае выгода, по мнению некоторых работодателей, может заключаться в том, что в случае кризисного периода и существенного ухудшения финансового положения работодатель может отказаться выплачивать премию, мотивируя это тем, что выплата премий — это его право, а не обязанность. Так же в выплате премии можно отказать работникам, которые по каким-то причинам стали неугодными работодателю. То есть работодатель оставляет за собой право фактически уменьшить заработную плату работнику в одностороннем порядке. Что естественно незаконно.

Трудовое законодательство не дает работодателю такого права. Так как подобные действия незаконны, то данное обстоятельство дает возможность обжаловать невыплату премии, в том числе и не выплаченную в связи с увольнением, в судебном порядке. Понимая данный факт, работодателю и работнику лучше договорится заранее, дабы не пришлось решать этот вопрос в суде.

Компенсация за неиспользованный отпуск

Расчет работника при увольнении в обязательном порядке должен включать компенсацию за неиспользованный работником, в период его трудовой деятельности, отпуск. Естественно если этот отпуск не был взят авансом. Что конечно редко, но все же иногда случается. Другая ситуация, в которой компенсация за неиспользованные работником дни отпуска ему не выплачивается — это когда работнику по его заявлению предоставляется отпуск перед увольнением. В таком случае, естественно, он получает отпускные. Днем увольнения в этом случае будет день, приходящийся на окончание отпуска.

Обратите внимание: отпускные необходимо выплатить работнику за три дня до начала отпуска, в том время как компенсация за неиспользованный отпуск должна быть выплачена в последний день работы — день увольнения.

Компенсация выплачивается как за неиспользованные отпуска, предусмотренные законодательством (основные и дополнительные), так и за те, которые предусмотрены внутренними локальными нормативными актами работодателя.

Выходные пособия при увольненииВ тех случаях, когда инициатором увольнения является работодатель, увольняемому работнику, согласно трудового законодательства, положено выходное пособие. Трудовым кодексом РФ определяется минимальный (а в некоторых случаях и максимальный) размер такой выплаты в зависимости от основания увольнения.

Законодательством предусмотрена обязательность выплаты пособия в следующих размерах:

Основанием для выплаты среднемесячного заработка является увольнение работника по следующим основаниям:

Пособие в размере одного среднего месячного заработка положено работнику при увольнении в следующих случаях:

Пособие (компенсация) в размере не менее трехмесячного пособия устанавливается в следующих случаях:

Во втором случае стоит обратить внимание, что смена собственника возможна только в унитарных организациях — в российском законодательстве к таким относятся, например, юридические лица с организационно-правовой формой ГУП, МУП — государственные и муниципальные унитарные предприятия. В акционерных обществах (АО) или обществах с ограниченной ответственностью (ООО) имущество принадлежит самому обществу и смена собственника организации по закону невозможна. Смена основного акционера, например, сменой собственника не является.

Удержания из заработной платы увольняемого работника

Расчет работника при увольнении зачастую, невозможен без удержания из его заработной платы. В большинстве случаев речь идет об удержании части оплаты за предоставленный авансом отпуск. Для того, чтобы определись размер удержания нужно установить число месяцев, отработанных работником за рабочий год, в счет которого и был предоставлен отпуск. Из двенадцати месяцев рабочего года, за который ему был предоставлен отпуск, вычитаются месяцы, отработанные работником.

Соответственно удержания из заработной платы при увольнении могут быть сделаны и по общим основаниям. Для погашения неотработанного аванса, выданного в счет заработной платы, аванса полученного в связи с командировкой, но не потраченного, и так далее.

Записка-расчет при увольненииЧтобы не ошибиться в расчетах и правильно ему рассчитать работнику сумму окончательной выплаты при увольнении необходимо заполнить записку-расчет. Типовая форма такого документа установлена Постановлением Госкомстата. Ей присвоен номер Т ?61.

Записка «расчет» заполняется на двух страницах, инспектором отдела кадров, или другим должностным лицом, ведущим кадровую документацию и бухгалтером. Утверждение расчета руководителем или индивидуальным предпринимателем не требуется. Сотрудник кадровой службы заполняет первую страницу расчета, которая одновременно является титульной. На ней отражаются все те данные которые позволяют бухгалтеру сделать необходимые расчеты, в частности день увольнения и количество дней неиспользованного отпуска или отпуска взятого авансом. Дни неиспользованного отпуска и дни отпуска который был предоставлен авансом определяются на основе личной карточки работника.

Используя эти данные, и информацию о заработной плате, которая имеется в бухгалтерии, бухгалтер уже определяет окончательную сумму к выдаче работнику.

В случае если на момент увольнения между работником и работодателе имеется спор о размере выплачиваемой при увольнении суммы, то работнику необходимо выплатить неоспариваемую им сумму. В остальном предоставить ему возможность решать вопрос в суде.

Записка-расчет унифицированной формы Т-61 утверждена Постановлением Госкомстата РФ от 5 января 2004 г. "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" № 1. Этот документ применяется для учета и расчета заработной платы и других выплат работнику, связанных с прекращением действия или расторжением трудового договора (увольнением).

Составление кадрового документаУ записки-расчета есть лицевая и оборотная сторона. Лицевая сторона заполняется кадровым специалистом или другим уполномоченным лицом, а оборотная сторона содержит информацию о расчете заработной платы и других выплат и заполняется работником бухгалтерии.

В документе указываются следующие данные:

Записка-расчет по форме Т-61 подписывается кадровым работником (или другим ответственным за ведение кадрового делопроизводства лицом) и бухгалтером.

Заполнение кадрового документаОбщие рекомендации по заполнению формы Т-61:

Этот документ используется в следующих процедурах:

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab