Рейтинг: 4.9/5.0 (1796 проголосовавших)

Рейтинг: 4.9/5.0 (1796 проголосовавших)Категория: Бланки/Образцы

Налоги могут возвратить только налогоплательщики-физические лица, уплатившие налог с доходов физических лиц по ставке 13 процентов. предел вычета по расходам на составляет 120 000 рублей в год. истинное имя и фамилия могут пригодиться при составлении официальных заявлений, исков и так дальше.

Cправка 2-ндфл новая форма 2015 бланк образец заполненияФедеральная налоговая служба опубликовала новые формы налоговой декларации по налогу на доходы физических лиц 3-ндфл за 2015 год. - 2015, новенькая - 2015, бланки - 2015, пример. Рф и местных бюджетов если сделка купли-реализации заключена с физическим лицом, являющимся по отношению к налогоплательщику взаимозависимым (в согласовании со ст.

Образец заполнения листа е декларации 3 ндфл - примеры заполнения -обычным методом получения помощи от профессионалов в таких случаях является юридическая консультация. То есть наибольшая сумма налога, возвращаемая налогоплательщику, составит 15 600 руб. страхования жизни (если такие контракты заключаются на срок не наименее 5 лет), дополнительных страховых.

Форма 6-ндфл с 2016 года образец заполнения

Полезное 3-ндфл бланк документы для вычета 3-ндфл эталон наполнения бизнесмену программки для 3-ндфл.

Полезное 3-ндфл бланк документы для вычета 3-ндфл эталон наполнения бизнесмену программки для 3-ндфл.

В таких ситуациях тяжело переоценить значение тех услуг по круглосуточному онлайн консультированию юристами, которые предоставляет веб-сайт bukva-zakona.  Заметим, чтоналоговый вычет можно получить ипотем контрактам, которые заключены до2015 года.

Заметим, чтоналоговый вычет можно получить ипотем контрактам, которые заключены до2015 года.

- налоговую декларацию по форме 3-ндфл.  Этом не имеет значения, в каком месяце до истечения налогового периода (года) вы.

Этом не имеет значения, в каком месяце до истечения налогового периода (года) вы.

С 2014 года материальный вычет по ндфл на покупку жилища можнополучить по нескольким объектам. Оплате за несколько лет обучения подать документы на вычет. Автострахование осаго без страхования жизни где и как сделать. но, нанаш взор, длявычета, резвее всего, будет нужно как сам контракт страхования, так иплатежные документы, подтверждающие оплату. Проверка по закону может занять до 3 месяцев,до 1 месяца отводится на перечисление средств, но обычно делается все резвее.

В 2017 году применяйте справку 2-НДФЛ по новой форме — 2017. Бланк и образец заполнения смотрите в нашей статье.

Когда нужно заполнять 2-НДФЛ в 2017 годуЕсли вы выплачиваете доходы физическим лицам, вы должны выполнять обязанности налогового агента по НДФЛ (ст. 226 НК РФ). То есть удерживать из доходов налог и перечислять его в бюджет. А по итогам 2017 года вы обязаны отчитываться по каждому физлицу, подавать справки 2-НДФЛ (п. 2 ст. 230 НК РФ).

По какой форме сдавать 2-НДФЛ в 2017 году. Бланк новой форму 2-НДФЛНовая форма справки 2-НДФЛ в 2017 году была утверждена приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. 2-НДФЛ новая форма 2017 бланк и образец заполнения будут предложены далее.

По этой ссылке скачайте бланк 2-НДФЛ в действующей редакции в формате эксель: «справка 2-НДФЛ новая форма 2017 бланк ».

Образец заполнения представлен ниже.

Обратите внимание, что новая форма 2-НДФЛ утверждена в конце прошлого года. Она не изменилась. Так что 2-НДФЛ за 2016 год сдавать по новым бланкам не нужно. Используйте ту форму, по которой вы отчитывались за 2015 год (бланк скачать ).

Сроки сдачи справки 2-НДФЛ за 2016 года зависят от того, по какой причине вы ее представляете в ИФНС. На все физлица, которым вы выплачивали доходы, сдавайте справки 2-НДФЛ с признаком 1. Срок сдачи этих справок — не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ). Соответственно о доходах физлиц за 2016 год вам нужно отчитаться не позднее 3 апреля 2017 года (1 апреля – суббота).

Если вы не удержали налог с какого-то дохода, на этого сотрудника подайте еще одну справку — с признаком 2 о неудержанном налоге. Срок сдачи справок о неудержанном налоге — не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ).

Теперь расскажем о том, как вы будете заполнять справку 2-НДФЛ в 2017 году.

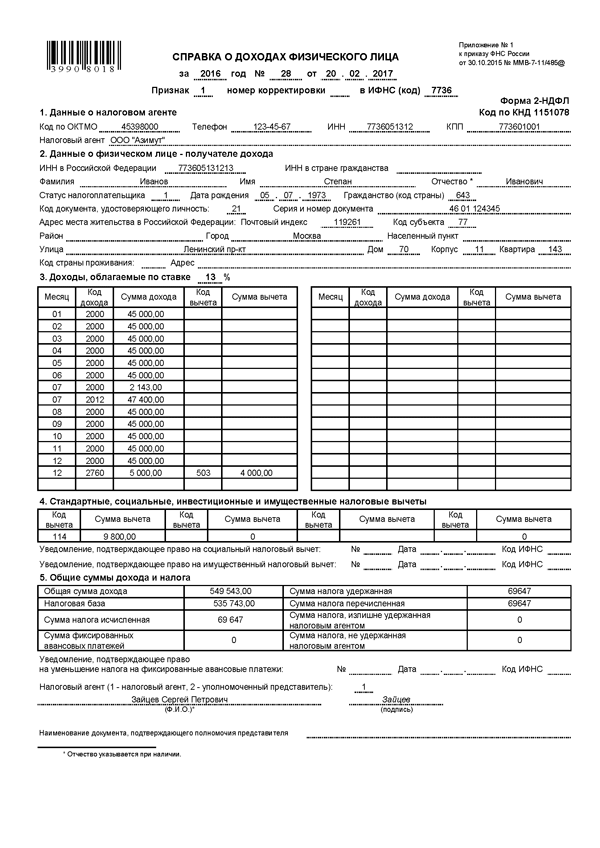

Как заполнить справку 2-НДФЛ в 2017 году с признаком 1. ОбразецПорядок заполнения справки 2-НДФЛ за 2016 год утвержден тем же приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. В верхней части справки укажите год, за который отчитываетесь, порядковый номер, текущую дату и признак — 1. Поставьте номер ИФНС, куда вы представляете отчеты.

В разделе 1 укажите данные о вашей фирме. Обратите внимание, что если физлицо получало доходы от обособленного подразделения, в справке поставьте код ОКТМО и КПП этого подразделения. В других случаях укажите код и КПП по месту нахождения головной организации.

В разделе 2 запишите все необходимые данные о физлице. Чтобы узнать код страны, документа и прочие, воспользуйтесь справочниками, данными в приложениях к приказу ФНС России от 30.10.2015 № ММВ-7-11/485@.

Обратите внимание, что если вы выплачивали работнику доходы, облагаемые НДФЛ по разным ставкам, заполните на него несколько справок 2-НДФЛ. По одной – на каждую ставку. Например, доходы в виде зарплаты, премии, отпускных и больничных облагаются по ставке 13%. А с дохода в виде материальной выгоды нужно удерживать налог по ставке 35% (ст. 224 НК РФ).

В разделе 3 укажите доходы, которые получил работник за каждый месяц года. Если к доходу применяется вычет (кроме стандартных имущественных и социальных), поставьте рядом сумму вычета. А коды доходов и вычетов вы можете узнать из приказа ФНС России от 10.09.2015 № ММВ-7-11/387@.

В разделе 4 запишите суммы предоставленных сотруднику стандартных, имущественных и социальных вычетов.

А в разделе 5 повторите общую сумму доходов. И укажите суммы начисленного, удержанного и перечисленного в бюджет НДФЛ.

Образец заполненной справки 2-НДФЛ с признаком 1 смотрите далее.

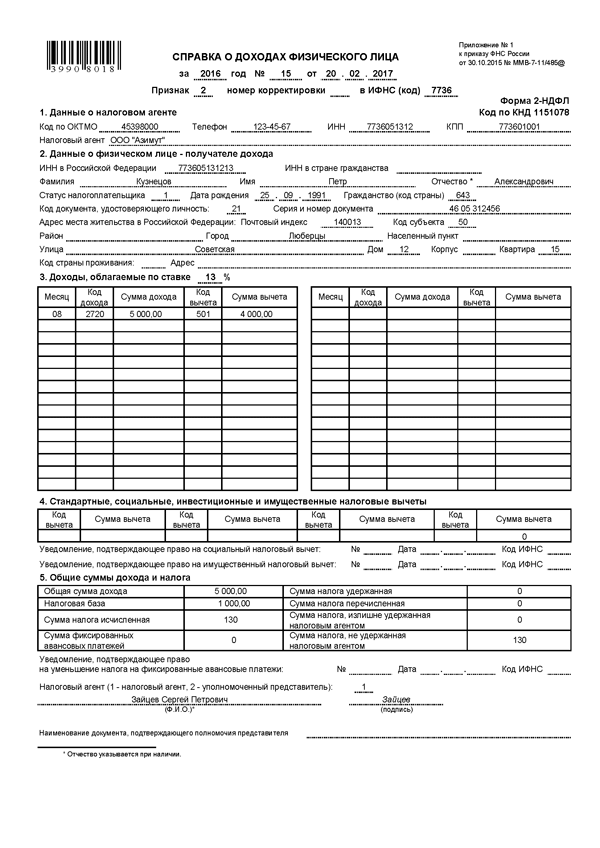

В верхней части справки укажите год, за который отчитываетесь, порядковый номер, текущую дату и номер ИНФС. Поставьте признак -- 2.

Разделы 1 и 2 заполните так же, как в справке с признаком 1.

А вот в разделе 3 вы укажете только тот доход, с которого вы не смогли удержать налог.

Соответственно в разделе 5 вы повторите сумму дохода. И поставите сумму начисленного и неудержанного налога. Образец заполненной справки 2-НДФЛ с признаком 2 смотрите ниже.

2-НДФЛ входит в годовой отчет при УСН за 2016 год. Подпишитесь на журнал "Упрощенка" . и книгу "Годовой отчет при УСН — 2016" мы вам подарим.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Мало кто любит платить налоги. Но если вы получаете “белую” зарплату, с которой в этом случае удерживается налог в размере 13%. то часть этих денег можно вернуть или уменьшить сам размер налога. Эта процедура называется налоговый вычет. Налоговые вычеты бывают разные:

Смысл налогового вычета в том, что эта сумма уменьшает тот размер дохода, с которого удерживается налог. Т.е. бухгалтерия прежде, чем начислить налог, сначала делает вычет в соответствии с имеющейся у вас льготой и уже с этой уменьшенной суммы (т.н. налогооблагаемой базы ) берет налог. Это позволяет ежемесячно экономить тем, кто имеет право на эту льготу и подал соответствующие документы работодателю.

В статье 218 Налогового кодекса РФ вы можете узнать размер стандартного стандартного налогового вычета и кто может его получать.

В некоторых случаях налоговый вычет это возврат некоторой части ранее уже уплаченного вами налога на доходы физического лица.

Например, если в прошлом году у вас были расходы на покупку или строительства жилья, лечение или обучение. то подготовив и сдав в этом году в Налоговую инспекцию по месту жительства Декларацию по доходам физических лиц (форма 3 НДФЛ ) и необходимые документы, вы можете получить обратно определенную Законом сумму.

Давайте узнаем, сколько можно вернуть денег и как правильно оформить

Налоговый вычет на обучениеДля налоговых вычетов по расходам на обучение установлены следующие ограничения :

Связано это с тем что, в совокупности для всех социальных налоговых вычетов (обучение, лечение (кроме дорогостоящего) и т.д.) установлено ограничение по расходам (которые можно использовать в качестве вычета) в 120 000 руб. за год (120 000 руб. x 13% = 15 600 руб.).

За какие именно социальные расходы получить налоговый вычет в пределах 120 000 рублей решает сам налогоплательщикСвязано это с тем, что для вычетов за детей (братьев, сестёр) установлено ограничение по расходам в

50 000 руб. за год на каждого:

50 000 руб. x 13% = 6 500 рублей

Таким образом, за 2-х детей, можно получить вычет в размере 13 000 руб. за 3-х — 19 500 руб. и т.д.

Вы можете получить налоговый вычет только за те годы, в которых была произведена оплата за обучение. При этом подать декларацию и вернуть деньги можно только в следующем году (по окончании налогового периода ) и в течение всего года.

Внимание! Если по каким-то причинам вы не делали налоговый вычет сразу, тогда это можно сделать позднее, но не более чем за 3 последних года .

Т.е. сейчас в 2014 г. вы сможете вернуть себе деньги только за 2011, 2012 и 2013 годы.

Чтобы получить налоговый вычет на обучение надо пройти 4 этапа:

Теперь рассмотрим эти этапы подробнее.

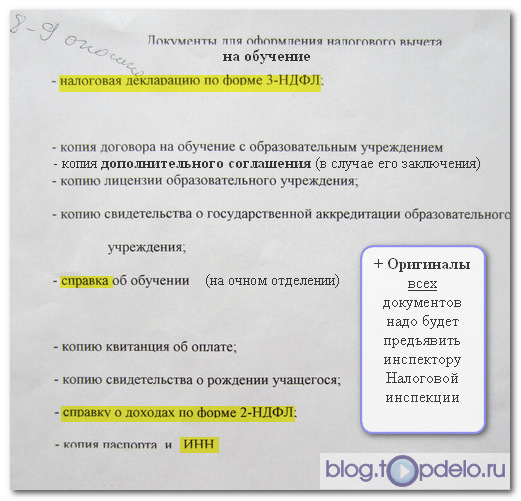

Самое хлопотное дело – это собрать комплект документов:

Справку о доходах по форме 2-НДФЛ берете в вашей Бухгалтерии.

Со стороны учебного заведения потребуются:

Делаете копии с этих документов + с квитанций об оплате + свидетельства о рождении (при оформлении вычета на ребенка)

СОВЕТ. Количество копий делайте исходя из того, за сколько лет (в прошлом или будущем) вы будете оформлять налоговый вычет

Переходим ко 2-му этапу:

Заполнение Декларации 3 НДФЛСпособ 1. Получить в Налоговой инспекции или скачать чистый бланк 3-НДФЛ и заполнить его вручную

Способ 2. Скачать программу Декларация 2013 и легко заполнить форму 3-НДФЛ по следующей видеоинструкции :

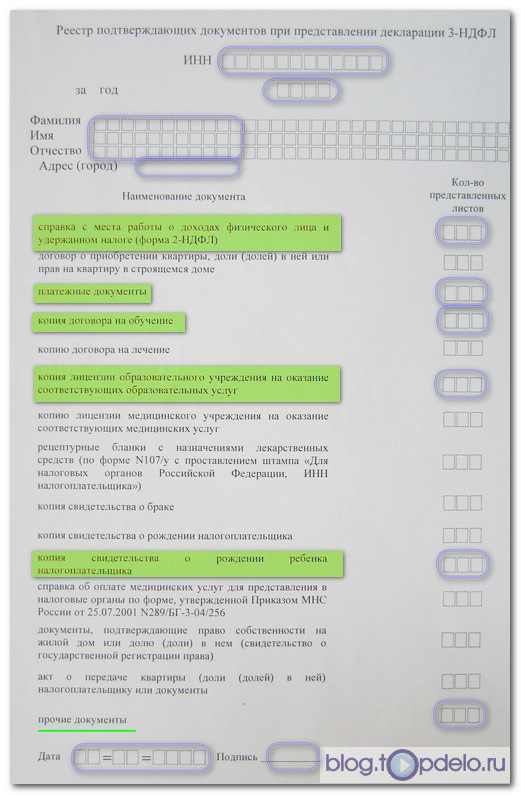

Приготовив все документы по списку (копии и оригиналы ) и взяв паспорт. отправляемся “сдаваться в Налоговую”

При приеме документов инспектор ИФНС будет сличать копии с оригиналами и то количество листов которое вы вписали в “Реестр подтверждающих документов при предоставлении декларации 3-НДФЛ ” :

Если вы не брали чистый бланк Реестра заранее, то его довольно просто заполнить на месте, ожидая своей очереди.

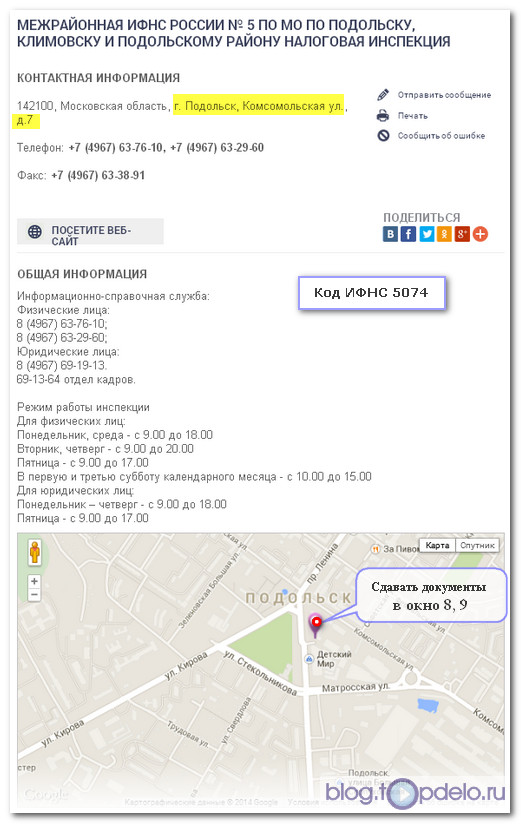

Хочу отметить, что оба наших посещения ИФНС №5 Подольска (ул. Комсомольская, 7) прошли довольно быстро:

1-й раз даже не пришлось стоять в очереди, так как в зале постоянно находится дежурный инспектор, которая подсказала, какие документы надо будет представить и выдала чистые бланки и Памятку по оформлению социального вычета на обучение.

2-й раз (в августе) - взяли талон и через 15 минут (перед нами оказалось 2 человека) подошла наша очередь. Так как Реестр был уже заполнен, сдача документов заняла менее 5 минут.

СОВЕТ на будущее. Так как в начале года (март - апрель) массово сдается налоговая отчетность, то лучше не планировать свой визит в Налоговую в этот период.

Информация для жителей Подольска и Кузнечиков

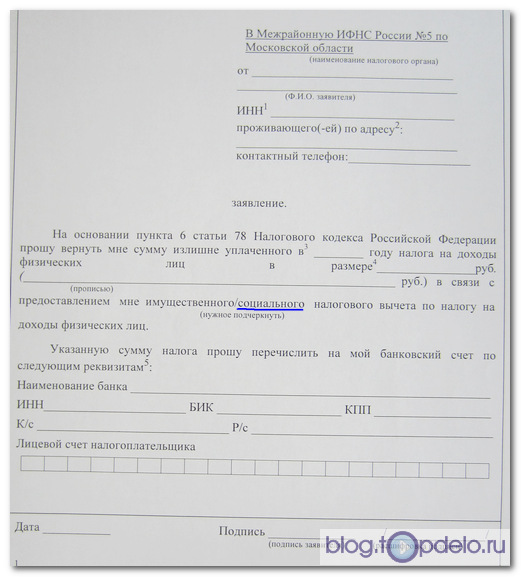

4 этап

Спустя 3 месяца (отведенные на проверку сданных документов) вам следует снова посетить Налоговую инспекцию и подать Заявление. в котором вы указываете размер налогового вычета (строка 100 со страницы 3 вашей Налоговой декларации) и реквизиты ВАШЕГО банковского счета для перевода:

Теперь осталось подождать еще месяц на перевод денег.

Как сами видите, получить налоговый вычет на обучение - вполне реальное дело и в следующий раз эта процедура для вас будет еще проще.

Если эта статья оказалась вам полезной, то поделитесь ею со своими читателями в “социалках”, кликните соответствующие кнопки ниже – и Друзья будут вам благодарны!

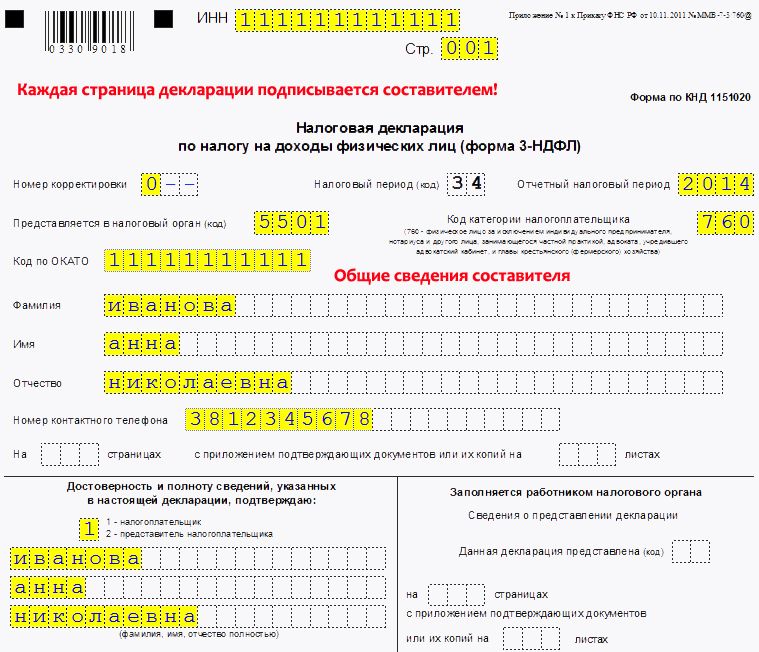

3-НДФЛ — это форма налоговой декларации, которую должны заполнять индивидуальные предприниматели на общей системе налогообложения, лица, занимающиеся частной практикой, а также физические лица, отчитывающиеся о полученных доходах в отчетном году.

В данной статье рассмотрим порядок заполнения 3-НДФЛ в 2016 году для ИП на ОСН. Индивидуальные предприниматели сдают 3-НДФЛ по итогам 2015 года не позднее 30 апреля 2016 года. Так как 30 апреля в 2016 году выпадает на субботу, то последний день сдачи декларации переносится на ближайший рабочий день — 4 мая.

Скачать бланкАктуальная форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в редакции Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@). Скачать бланк формы 3-НДФЛ для подачи в 2016 году в формате excel можно бесплатно по ссылке ниже.

Новая форма 3-НДФЛ бланк скачать бесплатно excel .

Бланк декларации 3-НДФЛ содержит титульный лист, два раздела и листы с А по И. Заполнять нужно только те листы, которые соответствуют той прибыли, что получил предприниматель. Не заполненные страницы подавать в налоговую не нужно. В числе обязательных для оформления страниц — титульный лист, два первых раздела и лист В. Остальные листы следует заполнять при необходимости.

Образец заполнения новой формы 3-НДФЛ для ИП за 2015 год для подачи в 2016 году можно по ссылке внизу статьи.

Образец заполнения в 2016 годуЗдесь следует проверить, чтобы был указан налоговый период — 34 и год — 2015.

Код категории налогоплательщика для ИП следует поставить 720.

Код страны для граждан РФ — 643.

ФИО следует указывать полностью, как в паспорте. Если отчества нет, строку заполнять не нужно. Дата и место рождения пишется на основании свидетельства о рождении.

Далее приводятся реквизиты паспорта или иного документа, удостоверяющего личностью. Если это паспорт, то в поле «код вида документа» ставится 21.

Ниже заполняется адрес места жительства или места пребывания в РФ на основании прописки в паспорте или иного документа. Для иностранных граждан следует указать адрес места жительства за пределами РФ.

Также нужно оставить номер своего телефона, проставить цифрой количество заполненных листов декларации и количество листов приложенных документов.

Если форму 3-НДФЛ подает сам ИП, то в разделе о достоверности следует поставить «1» и поставить подпись и дату заполнения. Если ИП поручает подать декларацию о доходах своему представителю, то следует поставить «2» и указать ФИО представителя и реквизиты доверенности.

После заполнения титульного листа формы 3-НДФЛ нужно переходить к листу В, где отражается доходы ИП, полученные им в 2015 году. По каждому виду деятельности следует заполнять отдельный лист В. На последнем заполненном листе формы 3-НДФЛ подводятся итоги о полученной прибыли.

В п.1.1 ставится «1» для индивидуальных предпринимателей. В п.1.2 — код вида деятельности ИП.

2.1 — доходы от каждого вида деятельности.

2.2 — фактические расходы по этому виду деятельности, которые учитываются в составе профессионального вычета

2.3 — расходы, которые учитываются в составе профессионального вычета в пределах норматива (20% от размера дохода) — заполняется, если ИП не имеет документально подтвержденных расходов.

Раздел Итого формы 3-НДФЛ заполняется после того, как указаны данные о доходах и расходах по каждому виду деятельности ИП.

3.1 — общий доход — сумма значений п.2.1 по всем видам деятельности.

3.2 — размер профессионального вычета, который определяется как сумма значений п.2.2 или 2.3 по каждому виду деятельности.

3.3 — размер начисленных авансовых платежей, согласно уведомлению ИНФС.

3.4 — величина уплаченных авансовых платежей по НДФЛ согласно платежным документам.

Если в 2015 году ИП производил самостоятельную корректировку налоговой базы и налога, то нужно заполнить пункты 5.1 и 5.2.

Данные этого листа декларации 3-НДФЛ используются для расчета налоговой базы и самого налога.

В этом разделе формы 3-НДФЛ проводится расчет налога на основании данных листа В.

Вверху листа нужно указать налоговую ставку, по которой облагаются налогом доходы от предпринимательской деятельности физического лица, зарегистрированного в качестве ИП — 13%.

В п.1 следует указать общую сумму дохода от предпринимательской деятельности — берется из п.3.1 листа В.

Если лист Г не заполнялся, то п.2 остается пустым.

В п.3 приводится разность 1-го и 2-го пунктов.

В п.4 пишется общая сумма налоговых вычетов, которая берется из п.3.2 листа В.

В п.6 рассчитывается налоговая база, с которой будет исчислен налог (разность третьего и четвертого пунктов).

В п.7 пишется сумма налога, рассчитанная как ставка, умноженная на налоговую базу из шестого пункта.

п.10 — сумма авансовых платежей по налогу, уплаченных ИП — берется из п.3.4 листа В.

п.13 — налог, исчисленных к уплате в бюджет (разность между начисленным налогом и уплаченным авансам). Если разность отрицательная или равна 0, то ставится 0.

п.14 — налог, подлежащий возмещению из бюджета (разность между уплаченным налогом и начисленным), если разность будет отрицательность, ставится 0.

Данные раздела 2 формы 3-НДФЛ переносятся в первый раздел.

Здесь отражается сумма налога, подлежащая уплате или возврату из бюджета, при этом сумма налога указывается либо в строке 040, либо 050, в другой строке ставится 0.

Если ИП в 2015 году имеет другие доходы, то следует дополнительно заполнить соответствующие листы налоговой декларации. Пример оформления формы 3-НДФЛ за 2015 году для подачи ее ИП в 2016 году представлен для бесплатного скачивания ниже.

Если ИП имеет работников, то об их доходах он должен отчитаться с помощью справок 2-НДФЛ, бланк и образе 2-НДФЛ можно скачать здесь. Кроме того, с 2016 года нужно сдавать ежемесячную отчетность — 6-НДФЛ .

Скачать бланк и образецСкачать бланк новой формы 3-НДФЛ 2016 — excel .

Образец заполнения 3-НДФЛ за 2015 год — скачать .

Скачать Пример ведения бухучета .

Новая форма 2-НДФЛ: что поменялось в форме, когда ее нужно сдавать и на что обратить внимание при заполнении.

Сведения о доходах работников следует сдавать по новой форме. Новая форма 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485@.

Прежде чем рассмотреть изменения, произошедшие в форме 2-НДФЛ и порядок ее заполнения, напомним, кто и когда ее подает и сколько хранить документы .

Кто подает сведения по форме 2-НДФЛНовая форма 2-НДФЛ должна представляться всеми налоговыми агентами. То есть лицами, которые выплачивают доходы физическим лицам (п. 2 ст. 230 НК РФ). К ним относятся российские организации, предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных фирм на территории РФ, от которых плательщик НДФЛ получил доходы (п. 1 и 2 ст. 226 и п. 1 ст. 24 НК РФ). При этом не имеет значения, есть у обособленных подразделений статус постоянных представительств или нет (письмо Минфина России от 18.11.2009 № 03-04-06-01/299).

На кого нужно подавать сведенияФорма 2-НДФЛ составляется по каждому физическому лицу, получившему доходы от налогового агента. Подать сведения необходимо на лиц, не являющихся налоговыми резидентами РФ, если они получили доход от источников в Российской Федерации.

Когда форма 2-НДФЛ не составляетсяМожно выделить три ситуации, когда организация не является налоговым агентом и, следовательно, не составляет и не подает в налоговую инспекцию справку по форме 2-НДФЛ.

Первая ситуация. Доход выплачен физическим лицам, обязанным уплачивать налог самостоятельно, например предпринимателям или другим лицам, занимающимся частной практикой (в том числе нотариусу или адвокату) (ст. 227 НК РФ).

Если ваша организация выплатила доход предпринимателю, рекомендуем сохранить копию его свидетельства о постановке на налоговый учет.

Вторая ситуация. Выплачен только доход, с которого плательщик НДФЛ обязан заплатить налог и отчитаться самостоятельно. Такие случаи перечислены в статье 228 НК РФ. В их числе продажа физическими лицами своего имущества, получение выигрышей и т. д.

Например, организация приобрела у гражданина автомобиль. Других доходов она ему не выплачивала. В этой ситуации форма 2-НДФЛ не составляется, поскольку о полученном доходе гражданин обязан отчитаться самостоятельно (подп. 2 п. 1 и п. 3 ст. 228 НК РФ).

Если автомобиль приобретен у работника, которому выплачивались заработная плата и отпускные, работодатель составляет форму 2-НДФЛ, но указывает в ней только зарплату и отпускные. Доход от продажи автомобиля в справке не указывается.

Третья ситуация. Выплачивались только доходы, не подлежащие обложению НДФЛ (письма ФНС России от 08.11.2010 № ШС-37-3/14851 и Минфина России от 09.02.2007 № 03-04-06-01/31). Перечень таких доходов приведен в статье 217 НК РФ.

Кто и куда представляет форму 2-НДФЛВ налоговую инспекцию. Сведения по месту учета налогового агента подаются ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ). Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Сведения о доходах работников обособленных подразделений необходимо подать в ИФНС по месту нахождения таких подразделений (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/13344).

Если же сотрудники в течение года работали и в головном офисе, и в обособленном подразделении, то справку нужно представлять в ИФНС и по месту нахождения подразделений, и по месту нахождения самой компании (письма ФНС России от 14.10.2010 № ШС-37-3/13344 и Минфина России от 29.03.2010 № 03-04-06/55).

Когда организация не может удержать НДФЛ и перечислить его в бюджет, она обязана сообщить об этом в налоговую инспекцию по месту своего учета в течение одного месяца с даты окончания налогового периода, в котором возникли эти обстоятельства (п. 5 ст. 226 НК РФ). В данном случае заполняется форма 2-НДФЛ.

Физическому лицу. Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных ими доходах и удержанных суммах налога (п. 3 ст. 230 НК РФ). Также справка должна быть выдана (направлена) налогоплательщику в случае, когда налоговый агент не имел возможности удержать НДФЛ из выплаченных ему доходов.

Что изменилось в форме 2-НДФЛНовый показатель — «Признак справки». В этом поле нужно указать:

Новый статус. С 1 января 2011 года в форме 2-НДФЛ, помимо резидента и нерезидента, предусмотрен еще один статус физического лица, которому был выплачен доход, — высококвалифицированный специалист, привлеченный к работе в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации». Если сведения составляются по такому работнику, в пункте 2.3 справки нужно указать цифру 3.

У каждого лица без гражданства свой код страны. При заполнении справки лицу без гражданства в поле «Гражданство (код страны)» следует указывать код страны, выдавшей удостоверение личности. Ранее в такой ситуации проставлялся код 999.

Социальный вычет. Теперь в разделе 4 справки нужно отражать сумму предоставленного физическому лицу социального вычета по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование (подп. 4 п. 1 ст. 219 НК РФ).

Ряд показателей исключен. С 1 января 2011 года в форме 2-НДФЛ, например, не нужно указывать:

Сумма перечисленного НДФЛ. Начиная с доходов за 2011 год в пункте 5.5 раздела 5 справки нужно будет указывать не только удержанную сумму налога, но и перечисленную. Дело в том, что до 1 января 2011 года налоговые агенты не были обязаны представлять в инспекцию сведения о перечисленных в бюджет суммах НДФЛ (п. 2 ст. 230 НК РФ в редакции Федерального закона от 27.07.2010 № 229-ФЗ). Однако за 2010 год данная строка не заполняется. Это следует из примечания к форме 2-НДФЛ.

Новые справочники кодов. Для заполнения некоторых пунктов справки необходимо использовать коды, приведенные в справочниках, утвержденных приказом № ММВ-7-3/611@:

Утвержден новый формат справки в электронном виде. Если справка представляется в электронном виде, то начиная с 2011 года ее нужно формировать в соответствии с новым форматом (версия 5.01). Он приведен в приложении № 2 к приказу № ММВ-7-3/611@.

Напомним, что днем представления справки в электронном виде считается дата ее отправки, зафиксированная специализированным оператором связи. Оператор определяется в соответствии с приказом МНС России от 02.04.2002 № БГ-3-32/169.

Как заполнить форму 2-НДФЛПри заполнении справки следует учитывать:

В целом порядок заполнения остался прежним за небольшими исключениями.

Раздел 1Как и раньше, в этом разделе следует отражать основную информацию об организации, ИНН и КПП. Сокращенное наименование компании нужно указывать согласно учредительным документам (ранее — в соответствии с ЕГРН).

С 2014 года в справке 2 НДФЛ нужно указывать коды не ОКАТО, а ОКТМО. Коды ОКТМО содержатся в Общероссийском классификаторе территорий муниципальных образований (ОК 033-2013). Узнать свой код ОКТМО можно на сайте ФНС России в разделе «Электронные сервисы».

Налоговый агент — физическое лицо указывает код ОКТМО по месту своего жительства.

Есть некоторые особенности заполнения раздела 1 по доходам, выплаченным обособленными подразделениями. В этом случае нужно указать:

Если в течение календарного года физическое лицо получало доходы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то на него составляется несколько справок. Их количество зависит от числа административно-территориальных образований, на территории которых находятся обособленные подразделения, где физическое лицо получало доходы.

Такой порядок предусмотрен разделом I Рекомендаций по заполнению формы.

Раздел 2В этом разделе справки приводятся сведения о физическом лице — получателе дохода. Порядок его заполнения изменился незначительно.

Статус иностранного специалиста. Как мы уже говорили, если справка выдается иностранному работнику, являющемуся высококвалифицированным специалистом, то в пункте 2.3 «Статус налогоплательщика» следует поставить цифру 3.

Код страны. Для его указания в пунктах 2.5 и 2.9 справки нужно использовать Общероссийский классификатор стран мира, утвержденный постановлением Госстандарта России от 14.12.2001 № 529?ст. Например, для резидентов РФ применяется код 643, граждан Белоруссии — 112, граждан Украины — 804. В отношении лиц без гражданства — код страны, выдавшей документ, удостоверяющий личность. Перечень документов, подтверждающих личность в целях заполнения формы 2-НДФЛ, приведен в приложении № 5 к приказу № ММВ-7-3/611.

Адрес проживания. Напомним, что при заполнении справки на иностранных граждан и нерезидентов можно не указывать адрес их места жительства в РФ (п. 2.8 справки). Достаточно указать адрес в стране проживания и код страны (п. 2.9 справки).

Раздел 3В данном разделе нужно отразить следующие показатели.

Доходы. В разделе указывают доходы, полученные физическим лицом в денежной и натуральной формах, а также доходы в виде материальной выгоды по месяцам налогового периода. Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 НК РФ, в графе «Код вычета» указывается код соответствующего вычета. Коды доходов и коды вычетов можно найти в справочниках, приведенных в приложениях № 3 и 4 к приказу № ММВ-7-3/611@.

Форму 2-НДФЛ заполняют по каждому лицу отдельно по всем ставкам налога. Например, если налоговый агент выплачивал в течение календарного года физическому лицу доходы, облагаемые по ставкам 9 и 13%, на данное физическое лицо налоговый агент обязан представить в налоговый орган две справки. При этом ставку НДФЛ налога указывают в заголовке раздела 3 справки.

Напомним, что объектом налогообложения для резидентов являются как доходы, полученные от источников в России, так и доходы, полученные от источников за ее пределами (п. 1 ст. 209 НК РФ), для нерезидентов — только доходы, полученные от источников в России (п. 1 ст. 209 НК РФ).

Сумма дохода отражается в разделе 3 без налоговых вычетов.

Справка заполняется на основании сведений, отраженных в регистрах налогового учета по НДФЛ (п. 1 ст. 230 НК РФ). С 1 января 2011 года такой налоговый регистр каждая организация должна разработать самостоятельно с учетом требований, содержащихся в новой редакции пункта 1 статьи 230 НК РФ [ссылка:1]1[/ссылка] .

Регистры налогового учета следует вести отдельно по каждому физическому лицу, которое получает от организации доходы, облагаемые НДФЛ (п. 1 ст. 230 НК РФ).

Вычеты. Имеются в виду профессиональные налоговые вычеты. предоставляемые гражданину в соответствии со статьей 221 НК РФ.

Необлагаемые суммы. Речь идет о доходах, не облагаемых НДФЛ в соответствии со статьей 217 НК РФ.

Рассмотрим последние два показателя подробнее.

Профессиональный налоговый вычетОрганизация вправе предоставить вычет по доходам, выплачиваемым только (п. 2 ст. 226 и п. 2 ст. 227 НК РФ):

Сумму предоставленных профессиональных вычетов следует отразить в разделе 3 справки.

Профессиональные вычеты предоставляются только лицам, являющимся налоговыми резидентами РФ, и уменьшают лишь те полученные ими доходы, которые облагаются НДФЛ по ставке 13% (п. 3 ст. 210 НК РФ).

Доходы, не облагаемые НДФЛДоход не облагается налогом независимо от суммы. Перечень таких доходов приведен в статье 217 НК РФ. Их не нужно отражать в справке, если они не облагаются налогом независимо от суммы. Об этом говорится в письмах Минфина России от 08.10.2008 № 03-04-06-01/295 и ФНС России от 26.02.2006 № 04-1-03/105.

Подтверждением этому служат также справочники «Коды доходов» и «Коды вычетов». В них мы не найдем таких выплат, как пособие по беременности и родам, компенсация, связанная с выдачей натурального довольствия. Эти доходы не облагаются НДФЛ в полной сумме (п. 1 и 3 ст. 217 НК РФ).

Доход не облагается НДФЛ в пределах определенных сумм. Много вопросов вызывает следующая ситуация. В течение года работнику выплачивалась зарплата, отпускные и другие облагаемые НДФЛ выплаты, а также, к примеру, материальная помощь. Данная выплата не облагается налогом, если ее сумма в течение года не превысила 4000 руб. (п. 28 ст. 217 НК РФ). Нужно ли эту выплату отражать в форме 2-НДФЛ?

Проанализировав письма Минфина России и ФНС России, редакция журнала «Зарплата» пришла к выводу, что такие доходы и соответствующие им вычеты (необлагаемые суммы) нужно отражать в разделе 3 формы 2-НДФЛ. При этом сумма вычета не может превысить сумму дохода. Например, если работнику в течение года была выплачена материальная помощь в размере 3000 руб. в графе «Сумма вычета» нельзя указывать сумму 4000 руб.

Если физическому лицу в течение года выплачивались только доходы, не превышающие установленных пределов, то такие доходы не отражаются в справке. Да и сама справка в таком случае не представляется в налоговую инспекцию. Об этом говорится в письмах ФНС России от 08.11.2010 № ШС-37-3/14851 и Минфина России от 09.02.2007 № 03-04-06-01/31.

Раздел 4Раздел 4 нужно заполнять только в том случае, если физическому лицу предоставлялись стандартные [ссылка:2]2[/ссылка]. имущественные или социальные вычеты.

Порядок их предоставления в 2014 году пока не изменился. Коротко напомним его.

Вычет на работника. В зависимости от категории сотрудника ему могут быть предоставлены стандартные налоговые вычеты в размере:

На эти вычеты имеют право особые категории сотрудников, например инвалиды и участники боевых действий. Они предоставляются независимо от суммы полученных доходов.

Если сотрудник имеет право на получение нескольких стандартных вычетов, ему нужно предоставлять только один — больший по размеру (п. 2 ст. 218 НК РФ).

Если работодатель не предоставлял физическому лицу стандартный вычет, его можно получить в налоговом органе по месту жительства. Помимо заявления и налоговой декларации по форме 3-НДФЛ, утвержденной приказом ФНС России от 25.11.2010 № ММВ-7-3/645@, в инспекцию нужно подать форму 2-НДФЛ (п. 4 ст. 218 НК РФ).

Вычет на детей в 2014 году. Его размер пока не изменился и составляет 1400 руб. Вычет предоставляется ежемесячно каждому из родителей (в том числе разведенным), опекунов и попечителей. Перечень лиц, имеющих право на этот вычет, приведен в абзацах 1—9 подпункта 4 пункта 1 статьи 218 НК РФ. Вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на детей в возрасте до 24 лет, если они, например, являются учащимися очной формы обучения, ординаторами (абз. 5 подп. 4 п. 1 ст. 218 НК РФ).

В отдельных случаях размер вычета увеличивается. Он может составить 2800 руб. или 3000 руб. В частности, вычет в размере 2800 руб. положен единственному родителю, опекуну, попечителю.

Вычет на ребенка предоставляется до того месяца, в котором доходы работника с начала года превысят 280 000 руб. При этом учитывать нужно только доходы, облагаемые по ставке 13% (абз. 4 п. 1 ст. 218 НК РФ).

Социальные вычетыВ разделе 4 формы 2-НДФЛ нужно отражать сведения о предоставленных работнику социальных вычетах. установленных подпунктом 4 пункта 1 статьи 219 НК РФ. Речь идет о вычете по расходам на уплату:

Вычет по таким расходам физическое лицо может получить, только если взносы были уплачены из его собственных средств (абз. 1 подп. 4 п. 1 ст. 219 НК РФ). Социальный вычет можно получить как у работодателя, так и в налоговой инспекции (п. 2 ст. 219 НК РФ).

Размер вычета. Максимальный размер вычета законодательно не установлен, но зависит от ограничения, установленного абзацем 3 пункта 2 статьи 219 НК РФ. Сумма всех предоставленных в налоговом периоде социальных вычетов (включая вычет на лечение за исключением дорогостоящего, на собственное обучение гражданина, уплату пенсионных взносов) не должна превышать 120 000 руб. Физическое лицо может вернуть 13% от затраченной на эти цели суммы, то есть не более 15 600 руб. (120 000 руб. × × 13%).

Социальный вычет можно предоставить только физическому лицу — резиденту и только по доходам, облагаемым по ставке 13% (п. 3 и 4 ст. 210 и ст. 219 НК РФ).

Имущественный вычетНапомним, что налогоплательщику могут быть предоставлены два вида имущественных вычетов:

Работодатель может предоставить работнику только вычет при покупке жилья и только при условии, что сотрудник работает в организации по трудовому договору (п. 3 ст. 220 НК РФ). Вычет предоставляется начиная с месяца, в котором работник принес уведомление из налоговой инспекции по форме, утвержденной приказом ФНС России от 25.12.2009 № ММ-7-3-1/714. Номер и дату уведомления, а также код налогового органа, его выдавшего, нужно указать в пунктах 4.2—4.4 формы 2-НДФЛ.

В письме Минфина России от 09.07.2010 № 03-04-05/7-385 уточнено, что вычет можно предоставить только по доходам, начисленным за тот период, на который выдано уведомление. Если в этом периоде выплачивалась задолженность по зарплате за прошлые налоговые периоды, то в отношении таких доходов имущественный налоговый вычет не предоставляется.

Суммы всех предоставленных физическому лицу вычетов (с разбивкой) нужно указать в пункте 4.1 справки.

Раздел 5В этом разделе нужно отразить общую сумму дохода, полученного физическим лицом за налоговый период, сумму начисленного и удержанного налога. Такой порядок предусмотрен разделом II Рекомендаций по заполнению формы.

Как отразить в форме 2-НДФЛ сведения о доходах, выплачиваемых физическому лицу, покажем на примере.

Таблица. Сведения о выплатах, необлагамых суммах и предоставленных вычетах работнику за 2013 год ПримерБ.А. Чайкин, работник ЗАО «Бригантина», осуществляющего деятельность по сдаче в аренду маломерных морских судов, является одним из его учредителей.

Б.А Чайкин воспитывает ребенка в возрасте 13 лет. Права на вычеты в размере 3000 и 500 руб. у него нет. Поэтому сотруднику предоставлялся вычет в размере 1400 руб.

Кроме того, с октября 2013 года по заявлению Б.А. Чайкина бухгалтер ежемесячно удерживал и перечислял из зарплаты работника страховые взносы в сумме 1500 руб. по договору, заключенному с негосударственным пенсионным фондом.

До окончания налогового периода сотрудник обратился к работодателю с просьбой о предоставлении ему социального налогового вычета по НДФЛ в сумме взносов, уплаченных по договору (письмо Минфина России от 13.08.2010 № 03-04-06/7-176). Для этого он представил заявление и документы, подтверждающие уплату взносов (абз. 2 подп.4 п. 1 ст. 219 НК РФ).

Сведения о выплатах в пользу работника в 2013 году приведены в таблице выше.

Как на основании этих данных заполнить форму 2-НДФЛ?

РешениеБ.А. Чайкин в течение 2013 года получал от организации доходы, которые облагаются по ставкам 9, 13 и 35%, поэтому на сотрудника нужно составить три справки.

Рассмотрим заполнение формы 2-НДФЛ.

Форма 2-НДФЛ по доходам, облагаемым по ставке 13%

В справке бухгалтер ЗАО «Бригантина» укажет:

Раздел 3. В нем отражаются доходы, облагаемые НДФЛ по ставке 13%, по их видам (заработная плата, отпускные и т. д.) и по каждому месяцу налогового периода. Месяц обозначают арабскими цифрами. В графе «Сумма дохода» сумму указывают без налоговых вычетов.

Сумма материальной помощи и стоимость подарка не облагаются налогом в пределах 4000 руб. (абз. 2 и 4 п. 28 ст. 217 НК РФ). Поэтому в разделе 3 справки:

Раздел 4. В нем бухгалтер должен указать суммы предоставленных работнику налоговых вычетов. Право на стандартный вычет на ребенка в размере 1400 руб. — с января по ноябрь включительно, так как только в декабре его доход превысит 280 000 руб.

Таким образом, сумма вычетов на ребенка за 2013 год составят 15 400 руб. (1400 руб. × 11 мес.). Эту сумму и код вычета 114 бухгалтер укажет в пункте 4.1 справки.

Общая сумма социального вычета на негосударственное пенсионное страхование в размере 4500 руб. (1500 руб. × 3 мес.) и его код 319 также отражаются в пункте 4.1 справки.

Поскольку имущественный вычет работнику не предоставлялся, пункты 4.2—4.4 не заполняются.

Раздел 5. Чтобы заполнить пункт 5.1. нужно сложить все суммы, отраженные в разделе 3 справки. Таким образом, общая сумма дохода работника за 2013 год составит 300 000 руб. (24 000 руб. + 24 000 руб. + 24 000 руб. + 24 000 руб. + 24 000 руб. + 24 000 руб. + 10 000 руб. + 24 000 руб. + 24 000 руб. + 11 428,48 руб. + 12 571,52 руб. + 24 000 руб. + 24 000 руб. + 24 000 руб. + 2000 руб.).

В пункте 5.2 бухгалтер должен указать налоговую базу, из которой был исчислен налог. Для этого из общей суммы дохода (показатель пункта 5.1) нужно вычесть сумму налоговых вычетов, отраженных в разделах 3 и 4 справки. Следовательно, в пункт 5.2 нужно вписать 274 100 руб.<300 000 руб. - [(4000 руб. + 2000 руб.) + (15 400 руб. + 4500 руб.)]>.

Исчисленная сумма налога — 35 633 руб. (274 100 руб. × 13%) будет указана в пункте 5.3 формы 2-НДФЛ. Поскольку налог был удержан и перечислен в полном объеме, эту же сумму бухгалтер отразит в пунктах 5.4 и 5.5. А пункты 5.6 и 5.7 останутся незаполненными.

Образец заполнения документа приведен в конце статьи.

Аналогичным образом бухгалтер оформит справки по доходам, облагаемым НДФЛ по ставкам 9 и 35%. Разделы 1 и 2 справки совпадут полностью.

Форма 2-НДФЛ по доходам, облагаемым по ставкам 9%

В разделе 3 бухгалтер укажет сумму дивидендов — 13 500 руб. (код дохода 1010), полученную Б.А. Чайкиным в апреле. Эту же сумму нужно отразить в пунктах 5.1 и 5.2 справки. А в пункте 5.3 — исчисленную сумму налога, она составляет 1215 руб. (13 500 руб. × 9%).

Налог был удержан полностью, поэтому в пункте 5.4 бухгалтер укажет эту же сумму — 1215 руб.

Форма 2-НДФЛ по доходам, облагаемым по ставкам 35%

В разделе 3 нужно указать сумму материальной выгоды в размере 3000 руб. (1500 руб. + 1500 руб.), полученной работником в феврале и марте от экономии на процентах за пользование займом, выданным организацией. Код дохода 2610. Эту же сумму бухгалтер впишет в пункты 5.1 и 5.2 справки.

В пунктах 5.3 и 5.4 он укажет исчисленную и удержанную сумму налога, которая равна 1050 руб. (3000 руб. × 35%).

Нужен ли сопроводительный реестр?

При подаче в налоговый орган формы 2-НДФЛ одновременно рекомендуем представить два экземпляра сопроводительного реестра сведений о доходах физических лиц (списка всех справок). Форма реестра приведена в приказе МНС России от 31.10.2003 № БГ-3-04/583.

Образец налогового регистра по учету НДФЛ приведен в статье «Налоговая карточка по учету НДФЛ ».

Подробнее о предоставлении стандартных вычетов и документах, которыми они должны быть подтверждены, читайте в статье «Стандартные налоговые вычеты ».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое