Рейтинг: 4.9/5.0 (1788 проголосовавших)

Рейтинг: 4.9/5.0 (1788 проголосовавших)Категория: Бланки/Образцы

Закон о трансфертном ценообразовании №227-ФЗ действует в России четвертый год. Первые результаты проверок ФНС еще не появились, но уже ясно, что круг проверяемых в скором времени значительно расширится. Как вести себя, если вы неожиданно получили от налоговой инспекции требование отчитаться по контролируемым сделкам? Об этом корреспонденту Клерк.Ру Сергею Васильеву рассказывает директор департамента аудита и МСФО группы компаний АКИГ Максим Скороходов.

Вы должны, но пока об этом не знаетеЗакон о трансфертном ценообразовании, вступивший в силу в 2012 году – это, конечно, продолжение идей гораздо более старой статьи 40 НК, в которой говорится о принципах контроля рыночности цен. Написано в НК было достаточно общо, тем не менее, какая-то практика правоприменения ст.40 сложилась.

Изначально законодатель декларировал, что контроль трансфертного ценообразования в рамках специального закона станет уделом крупных холдингов, перераспределяющих прибыль путем применения «специальных» цен при передаче товаров внутри группы. На средний, а тем более мелкий взаимозависимый бизнес подобный целенаправленный контроль распространять не планировалось. Ранее на местах инспекторы ФНС, конечно, проверяли небольшие компании в рамках статьи 40, но подготавливать специфическую отчетность их никто не обязывал. Сейчас, похоже, ситуация стремительно меняется.

По данным ФНС, за 2013 год по трансфертным сделкам отчиталось около 6000 налогоплательщиков. Но компаний, которые пока просто не знают, что тоже должны сдавать уведомления по контролируемым сделкам, существенно больше. В «группу риска» входят импортеры, даже сравнительно небольшие, а также российские взаимозависимые компании, сделки между которыми формально не подпадают под действие 227-ФЗ (превышение суммы в 1 млрд. руб. или иные специфические параметры, оговоренные в законе).

В чем же причина такой коллизии?

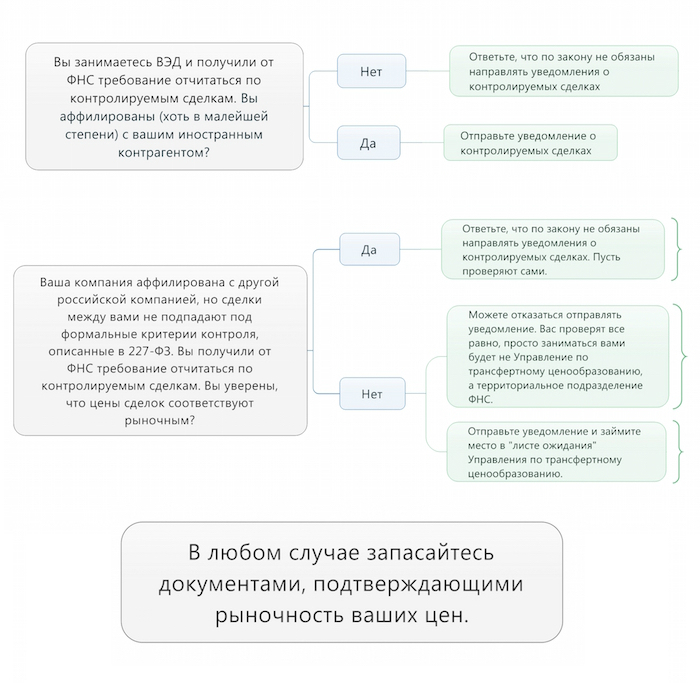

Импортер? Под колпак!В 227-ФЗ нет ограничений по объему сделок, при которых участники внешнеэкономической деятельности не могли бы становиться объектом внимания ФНС на предмет транфертного образования. Важное добавление – нет ограничений для аффилированных участников ВЭД. Но сегодня налоговая служба «веером» рассылает требования отчитаться по контролируемым сделкам абсолютно всем импортерам – и тем, которые организационно как-то связаны со своими поставщиками, и тем, которые имеют к ним отношение исключительно в рамках отношений «продавец-покупатель». (Мы сейчас для простоты будем рассматривать только аффилированных участников ВЭД, не затрагивая упомянутые в 227-ФЗ сделки с резидентами оффшоров или по импорту-экспорту товаров мировой биржевой торговли).

Так как же себя вести главбуху - получателю подобного требования? Прежде всего, этот главбух должен проконсультироваться с генеральным директором. Они оба должны представлять реальную картину – есть ли у фирмы хоть какая-то аффилированность с иностранным контрагентом. Самый простой случай – это когда зарубежный производитель регистрирует в России «дочку», тут все ясно. Но связи могут быть совсем неочевидными, тем не менее, для налоговой (по закону) вполне достаточными. К примеру, гендиректор вашего, чисто российского юрлица, входит в совет директоров зарубежной компании, имеющей отношение к вашим сделкам. Еще раз подчеркнем – речь не идет только об оффшорах, предметом интереса налоговиков становятся сделки с резидентами любых иностранных юрисдикций.

Так вот: уверены на 100%, что аффилированности нет, ни косвенной через цепочку, ни через органы управления - так и отвечайте на требование налоговой. Мол, взаимозависимости нет, по закону подавать уведомление не обязаны. Дальше дело налоговой – проверять ли истинность ваших слов. Современные средства позволяют им это сделать.

В свою очередь, если аффилированность присутствует, то у вас есть выбор – соглашаться отправлять уведомления о контролируемых сделках добровольно или ждать, когда до вас, что называется, доберутся. За неподачу уведомления, если вы обязаны были это делать, штраф небольшой – всего 5000 рублей. Гораздо более весомы штрафы в процентах от доначисленных налогов: до 2016 года 20% от суммы налога, не уплаченного в связи с неподачей уведомления, с 2016 - 40%.

Но самый главный вопрос здесь, пожалуй, заключается не в том, какой штраф вам может угрожать, а в том, кто будет заниматься его начислением. Закончим сначала с кругом «новых предметов интереса» ФНС, а потом осветим этот вопрос.

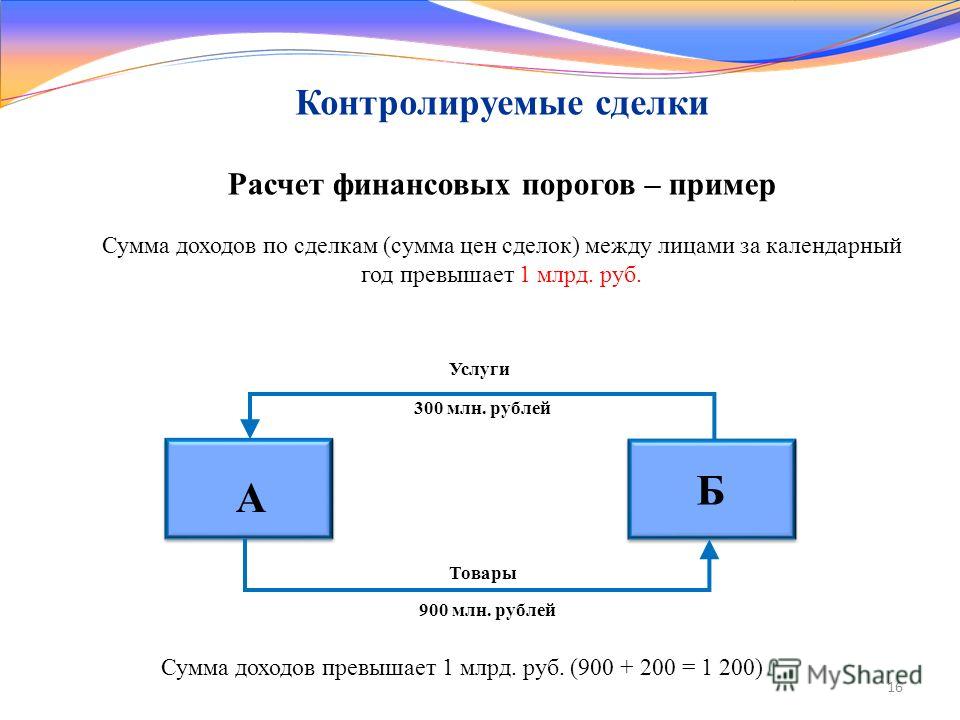

Российские взаимозависимые? Лучше отчитайтесь самиТак вот, если мы обратимся к внутрироссийским отношениям взаимозависимых лиц, то в законе выделяются следующие признаки контролируемых сделок. Это сделки по товарам, облагаемым НДПИ, сделки с участниками проекта «Сколково», сделки с резидентами особых экономических зон (для всех них установлен нижний порог в 60 млн. руб.). С 2014 года к ним добавились сделки, превышающие 100 млн. руб. в которых одна из сторон применяет ЕНВД или ЕСХН. Наконец, с 2014 же года под контроль подпадают все остальные сделки взаимозависимых лиц объемом свыше 1 млрд. руб.

А как быть взаимозависимым лицам, чьи сделки меньше миллиарда, и не имеют остальных описанных признаков? Вроде бы в НК напрямую не прописано, что по ним нужно подавать уведомления.

Но отсутствие обязанности подавать уведомление, не означает, что ваши сделки нельзя проверить – именно так, особенно при нынешней потребности в наполнении бюджета, считает налоговая служба. В 2012 году вышли несколько писем Минфина, а потом и ФНС, в которых четко написано, что в отношении таких организаций уровень цен будет проверяться с применением положений раздела НК о трансфертном ценообразовании. Только заниматься этим будет не специально созданное Управление трансфертного образования, относящееся к центральному аппарату службы, а обычное территориальное подразделение ФНС.

Можно ли сопротивляться таким требованиям? Теоретически да. Если территориальная налоговая, требуя уведомления, сошлется только на эти письма, то в суде налогоплательщик все достаточно легко оспорит. Потому что письма Минфина сами по себе не могут создавать новых правовых норм. Но тут все зависит от поведения территориальной инспекции. В2013-2014 годах президиум ВАС выпустил несколько прецедентных постановлений касательно взаимозависимых компаний со сделками ниже установленного в законе порога. И в них фигурировало понятие «необоснованной налоговой выгоды».

То есть если налоговая инспекция пойдет дальше и докажет, что операции между такими компаниями (например, производственным предприятием и его торговым домом) не имели никаких целей, кроме получения экономии по налогам, она доначислит эти налоги.

И вот тут пора вернуться к вопросу – подавать ли уведомление добровольно. Подача уведомления – это, конечно, как чистосердечное признание в том, что ваc следует контролировать. Но это палка о двух концах. С одной стороны, вы добровольно записываетесь в «лист ожидания» на проверку, с другой стороны – вы в этом плане уже не подведомственны территориальному органу ФНС, вами будет заниматься уже упомянутое Управление трансфертного образования.

По слухам, управление это приступило к проверкам лишь полгода назад, результатов пока никаких нет, до судов дело, соответственно, не доходило. То есть пока совершенно непонятно, по каким методикам они работают на практике. Но в любом случае, штат сотрудников у них ограничен, и заниматься они сначала будут наиболее крупными налогоплательщиками.

Есть и еще одно важное обстоятельство. Если вы аффилированная компания, налоговики все равно со временем придут вас проверять. Глубина такой проверки – три года. Восстановить всю документацию, обосновывающую, почему цена поставки своему торговому дому на 30% ниже, чем остальным контрагентам, практически невозможно. И инспекция в случае превышения коридора цен доначислит вам налоги.

Для компаний, подпадающих под контроль трансфертного ценообразования, предусмотрена так называемая симметричная корректировка: одному контрагенту (в нашем примере – производителю) налог доначислили, другому (торговому дому) – наоборот, убрали. Но если налоговики проверяют вас по своей инициативе, а не в результате подачи уведомления, то симметричная корректировка вам не положена. Второму контрагенту налоги, доначисленные первому, не уберут. Оспорить это можно (есть соответствующие решения ВАС), но не иначе как через суд. А гайки в арбитражах сейчас закручиваются.

Но в любом случае, если вы аффилированная компания, вне зависимости от того, подали вы уведомление о контролируемой сделке или нет, запасайтесь документами, подтверждающими обоснованность цен. Возвращаясь к примеру с производителем и его торговым домом - это приказы, маркетинговые политики, что-то еще, подтверждающее, почему здесь цена поставки ниже. Особые условия отгрузки - например, ТД на себя берет гарантийный ремонт товара. Переведите сюда персонал, «повесьте» на баланс склад. И тогда можно говорить налоговикам: вы не можете сравнивать ту и эту поставку, потому что у них несопоставимые условия, сделки не являются аналогичными.

Можно спросить: а если документами все равно надо запасаться, какой смысл спешить с подачей уведомления? Есть нюансы. Если вы его подали, то когда к вам придет с проверкой ваша территориальная налоговая, вы скажете: вот, смотрите все мои торговые операции, а между мной и торговым домом - не смотрите. Вы не имеете права их смотреть, я подал уведомление. И оно пошло в подведомственность соответствующего центрального управления. А там уж когда они до вас доберутся, после всех олигархов. Но если местная налоговая найдет нарушения и подаст сигнал в управление сама, то им придется обратить на вас внимание, что называется, вне очереди.

Хотя закон о трансфертном ценообразовании действует с 2012 года, реально подавать уведомления организации начали лишь в 2013-м. В конце 2014 года, как мы уже сказали, начались проверки. Ждем их первых результатов. Позиция судов, в свою очередь, станет понятной не раньше конца 2015 года.

Но пока что ясно, что в круг интересов ФНС входят не только компании, подпадающие под стоимостные критерии, но и вообще все взаимозависимые налогоплательщики. С другой стороны, если вся «мелочевка», занимающаяся ВЭД, будет подавать эти уведомления, управление трансфертного ценообразования будет просто завалено, они не смогут обработать такое количество документов. В куче, конечно, затеряться легче, но это не нужно ни самим компаниям, ни ФНС. Пожалуй, стоило бы установить нижний порог для внешнеторговых сделок, не имеющих отношение к оффшорам.

корреспондент ИА "Клерк.Ру"

Специально для Клерк.Ру

Налоговая инспекция, при отсутствии камеральной, выездной проверки или встречной проверки контрагента, может истребовать у налогоплательщика документы в рамках проверки контролируемых сделок или относительно конкретной сделки (в соответствии с положением ст. 93.1 НК РФ).

При отсутствии налоговой проверки или вне рамок проверки контролируемых сделок или относительно конкретной сделки, ИФНС не вправе истребовать у налогоплательщика какие – либо пояснения или документы.

При этом имеется судебная практика (постановление ФАС Центрального округа от 9 августа 2010 г. по делу г. № А68-13557/09 ), которая базируется на том, что любое требование налогового органа должно быть обоснованным, а если налогоплательщику направлено необоснованное требование, то оно в соответствии с подпунктом 11 пункта 1 статьи 21 Налогового кодекса РФ может не выполняться. Требование же, заявленное вне рамок налоговой проверки, обоснованным быть не может.

Поэтому в том случае, если налогоплательщик не готов спорить с налоговым органом (в вышестоящем органе или суде), запрос ИФНС о представлении документов следует исполнить. Но в случае привлечения к ответственности за неподачу пояснений организация, вероятно, сумеет оспорить такое решение налогового органа.

Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как подать документы по требованию проверяющих при камеральной налоговой проверке

Порядок подачи документов по требованию проверяющих в рамках камеральной проверки отличается от порядка подачи письменных и устных пояснений, запрошенных инспекцией в рамках указанной проверки.

Письменные пояснения. которые налоговая инспекция вправе запросить в ходе камеральной проверки при обнаружении ошибок и (или) противоречий, организация может подать в произвольной форме. Пояснения по отдельным декларациям рекомендуется подавать на бланках, разработанных налоговой службой. В частности, образец ответа на требование о представлении пояснений по декларации по НДС рекомендован письмом ФНС России от 16 июля 2013 г. № АС-4-2/12705 .

К пояснениям организация вправе приложить выписки из регистров налогового и (или) бухгалтерского учета, а также другие подтверждающие документы по своему усмотрению. Это следует из пункта 4 статьи 88 Налогового кодекса РФ.

Представлять к пояснениям дополнительные документы, которые потребовала сама инспекция, организация не обязана. Такое требование со стороны инспекции неправомерно .

Представить запрошенные пояснения в инспекцию организации следует в течение пяти рабочих дней:

Такой порядок следует из пункта 3 статьи 88, пункта 6 статьи 6.1, пункта 1 статьи 214.8 Налогового кодекса РФ.

Отсчет срока начинается на следующий день за днем фактического вручения указанного сообщения (п. 2 ст. 6.1 НК РФ ).

Пример определения предельного срока на представление пояснений по требованию инспекции в рамках камеральной налоговой проверки

16 июня 2015 года организация подала в инспекцию уточненную декларацию по транспортному налогу. 14 июля 2015 года организация получила из инспекции сообщение о выявленных ошибках и (или) неточностях с требованием представитьпояснения или внести изменения. Предельный срок на подачу пояснений (внесение изменений) – с 15 по 21 июля 2015 года включительно.

Ответственности за непредставление (несвоевременное представление) письменных пояснений Налоговый кодекс РФ не предусматривает (ст. 88 НК РФ ).

Главбух советует: Если инспекция в ходе камеральной проверки требует представить письменные пояснения по выявленным ошибкам и противоречиям, исполните ее требование.

Несмотря на то что ответственности за непредставление письменных пояснений Налоговый кодекс РФ не предусматривает, своевременная подача пояснений может избавить организацию от проблем с необоснованным доначислением налога, пеней и привлечением к ответственности по итогам камеральной проверки.

Для подачи устных пояснений должностному лицу организации (руководителю) нужно прийти в инспекцию в срок, указанный в уведомлении о вызове. За неявку по вызову руководитель организации может быть привлечен к административной ответственности .

Из рекомендации Сергея Разгулина. действительного государственного советника РФ 3-го класса

Какие права и обязанности есть у налогоплательщиков

Полный перечень обязанностей налогоплательщиков приведен в статье 23 Налогового кодекса РФ.

Ответственность за неисполнение обязанностей налогоплательщика

Если организация не исполняет своих обязанностей или исполняет их не полностью, то ее могут привлечь к налоговой ответственности (п. 5 ст. 23 НК РФ ).*

Из Налогового кодекса РФ

«Статья 93. Истребование документов при проведении налоговой проверки

1. Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.*

В случае нахождения должностного лица налогового органа, проводящего налоговую проверку, на территории налогоплательщика требование о представлении документов передается руководителю (законному или уполномоченному представителю) организации или физическому лицу (его законному или уполномоченному представителю) лично под расписку.

Если указанным способом требование о представлении документов передать невозможно, оно направляется в порядке, установленном пунктом 4 статьи 31 настоящего Кодекса .

2. Истребуемые документы могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи.

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. Не допускается требование нотариального удостоверения копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством Российской Федерации.

В случае, если истребуемые у налогоплательщика документы составлены в электронной форме по установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, форматам, налогоплательщик вправе направить их в налоговый орган в электронной форме по телекоммуникационным каналам связи.

Порядок направления требования о представлении документов и порядок представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае необходимости налоговый орган вправе ознакомиться с подлинниками документов.

Статья 93.1. Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках

1. Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию).Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), может проводиться также при рассмотрении материалов налоговой проверки на основании решения руководителя (заместителя руководителя) налогового органа о назначении дополнительных мероприятий налогового контроля*.

2. В случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки, должностное лицо налогового органа вправе истребовать эти документы (информацию) у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке.*».

Из комментария к статье 93.1 Налогового кодекса РФ

Статья 93.1 Налогового кодекса РФ устанавливает процедуру истребования документов у контрагентов налогоплательщика.

В пункте 1 статьи 93.1 Налогового кодекса РФ закреплено, что должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию).

Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), может проводиться также при рассмотрении материалов налоговой проверки на основании решения руководителя (заместителя руководителя) налогового органа о назначении дополнительных мероприятий налогового контроля.

Относительно того, за какой период времени документы могут быть истребованы налоговыми органами, есть позиция, изложенная в письме Минфина РФ от 23 ноября 2009 г. № 03-02-07/1-519. суть которой сводится к тому, что поскольку Налоговый кодекс РФ ограничений по периоду времени, за который могут быть истребованы документы, касающиеся деятельности проверяемого налогоплательщика, то любые требования в этой части со стороны налоговых органов будут правомерны.

В то же время имеется судебная практика (постановление ФАС Центрального округа от 9 августа 2010 г. по делу г. № А68-13557/09 ), которая базируется на том, что любое требование налогового органа должно быть обоснованным, а если налогоплательщику направлено необоснованное требование, то оно в соответствии с подпунктом 11 пункта 1 статьи 21 Налогового кодекса РФ может не выполняться. Требование же заявленное вне рамок налоговой проверки обоснованным быть не может.*

Данный довод видится верным в связи с тем, что введенный в комментируемую статью Федеральным законом от 28.11.2011 г. № 336-ФЗ пункт 1.1 содержит указание о том, что налоговый орган вправе истребовать у участника договора инвестиционного товарищества – управляющего товарища, ответственного за ведение налогового учета, сведения только за проверяемый период.

Пунктом 3 статьи 93.1 Налогового кодекса РФ установлено, что налоговый орган, осуществляющий налоговые проверки или иные мероприятия налогового контроля, направляет письменное поручение об истребовании документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), в налоговый орган по месту учета лица, у которого должны быть истребованы указанные документы (информация).

При этом в поручении указывается, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации), а при истребовании информации относительно конкретной сделки указываются также сведения, позволяющие идентифицировать эту сделку.

Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), производится налоговым органом по месту учета лица, у которого должны быть истребованы документы (информация).

В пункте 4 статьи 93.1 Налогового кодекса РФ установлено, что в течение пяти дней со дня получения поручения налоговый орган по месту учета лица, у которого истребуются документы (информация), направляет этому лицу требование о представлении документов (информации). К данному требованию прилагается копия поручения об истребовании документов (информации).

А в пункте 5 статьи 93.1 Налогового кодекса РФ закреплено, что лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения или в тот же срок сообщает, что не располагает истребуемыми документами (информацией). Если истребуемые документы (информация) не могут быть представлены в указанный срок, налоговый орган по ходатайству лица, у которого истребованы документы, вправе продлить срок представления этих документов (информации).

Дополнительно отметим, что истребуемые документы представляются с учетом положений, предусмотренных пунктом 2 статьи 93 Налогового кодекса РФ, то есть:

В пункте 6 статьи 93.1 Налогового кодекса РФ установлено, что при проведении налоговой проверки инспекторы могут применить санкции в случае:

Согласно пункту 7 статьи 93.1 Налогового кодекса РФ порядок взаимодействия налоговых органов по выполнению поручений об истребовании документов установлен приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189 .

Из статьи журнал «Российский налоговый курьер» № 22, ноябрь 2014

Какие аргументы помогут не раскрывать сведения о контрагенте даже в рамках «встречки»

При истребовании информации о конкретной сделке в требовании должны быть указаны ее идентифицирующие признаки и никаких лишних документов

В случае если налоговики истребуют информацию в отношении конкретной сделки, то они должны указать сведения, позволяющие идентифицировать эту сделку (п. 3 ст. 93.1 НК РФ ). Но поскольку инспекторам нужна эта информация вне рамок проверки, зачастую они не указывают реквизиты договора, а составляют расплывчатый перечень документов.

Анализ судебной практики подтверждает, что в этом случае у лица, получившего запрос без указания конкретной сделки, есть повод не исполнять требование.

В частности, в одном из дел, которое рассматривал ФАС Поволжского округа, было установлено, что налоговики, помимо договора «А» со всеми приложениями и спецификациями, истребовали также следующие документы: дополнение к договору (контракту, соглашению) купли-продажи, акт о приемке выполненных работ, платежное поручение.

При этом суд заметил, что в требовании отсутствовали какие-либо сведения о том, относятся ли данные документы к договору «А». Кроме того, исходя из названий этих документов и периода, определить, относятся ли истребованные документы к конкретной сделке, равно как и объем необходимой информации по сделке, не представлялось возможным. В результате налоговики спор проиграли (постановление от 17.01.13 № А65-10975/2012 ).

Компании продляют срок представления документов, объясняя это тем, что директор или главбух в командировке

Если компания не успевает собрать документы в пятидневный срок, она может ходатайствовать о продлении срока (п. 5 ст. 93.1 НК РФ ). Чтобы инспекторы пошли на такую отсрочку, компании нужно привести весомые аргументы.

На практике чаще всего организации указывают следующие причины:

—большое число запрашиваемых документов;

—отсутствие главного директора или главбуха в офисе (командировка, отпуск);

—сотрудник, ответственный за ту или иную сделку, находится на больничном и т. п.

Если налоговиков удовлетворят такие причины, то о своем решении продлить срок представления документов они сообщат компании в течение трех дней. Но тут важно знать, что на практике контролеры нередко игнорируют такие ходатайства налогоплательщиков. В этом случае имеет смысл явиться в инспекцию и завизировать там свое ходатайство.

Розалина Лахман, эксперт журнала «Российский налоговый курьер»

Алла Лившиц, налоговый консультант

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В соответствии с требованиями главы 14.4 Налогового кодекса, всем налогоплательщикам следует извещать налоговые инспекции о совершении так называемых контролируемых сделок. О том, какие именно сделки принято считать контролируемыми, как заполнить уведомление о контролируемых сделках быстро и без ошибок, когда его необходимо сдать в фискальные органы, читайте в этом материале.

Причины составления отчётностиНеобходимость отчитываться о проведении контролируемых сделок возникла сравнительно недавно – с 2012 года. К этому времени Правительство РФ решило взять под свой контроль процессы трансфертного ценообразования в компаниях. Поправки в законодательство вынудили налогоплательщиков разработать новые бизнес-процессы, позволяющие правильно структурировать контролируемые сделки и определить методологию расчёта цен по ним.

В рамках отчётности по контролируемым сделкам компании вынуждены собирать пакет оправдательных документов, подтверждающих прозрачность и обоснованность совершённых хозяйственных операций. Хотя действующая на сегодняшний день инструкция по заполнению уведомления о контролируемых сделках не содержит чётко прописанных норм относительно формата подтверждающих документов, их количества и содержания, само уведомление составляют по регламентированной законодательством форме и сдают на ежегодной основе.

Нюансы законодательстваВ целях налогообложения, а также с учётом положений и норм ст. 105.16 НК РФ, к контролируемым принято относить сделки, в совершении которых участвуют взаимозависимые лица, а также аналогичные операции, соответствующие критериям п. 1 ст. 105.14 Кодекса.

Основные критерии и признаки взаимозависимости лиц, а также порядок их определения изложены в гл. 14.1 НК РФ. Здесь, например, сказано, что взаимозависимыми всегда признаются сделки, по которым:

По действующим нормам налогового законодательства российские налогоплательщики (компании, коммерсанты, нотариусы и адвокаты), совершившие в прошлом календарном году хотя бы одну контролируемую сделку, обязаны известить об этом свою инспекцию ФНС.

Чтобы выполнить требование законодателей, приходится составлять уведомление о контролируемых сделках за 2015 год. форма которого есть в приказе ФНС России за № ММВ-7-13/524@.

В настоящее время заполнение этого документа подразумевает раскрытие большого массива информации по каждой контролируемой операции, а также наличие определённых знаний, необходимых для корректного составления отчётности.

Какие данные нужно отражатьИсходя из вида и особенностей конкретной сделки, в документе показывают самые разные сведения. Рассматривая рядовой пример заполнения уведомления о контролируемых сделках за 2015 год, можно сделать вывод, что обычно в отчёт попадают данные о следующих хозяйственных операциях:

Следует учесть, что некоторые доходы не имеют отношения к контролируемым сделкам. Соответственно, они не подлежат отражению в уведомлении. К ним относят суммы, полученные в результате переоценки валютных ценностей и обязательств, драгоценных металлов, ценных бумаг, иного имущества. Сказанное выше касается также доходов от долевого участия, дивидендов, а также сумм восстановленных резервов.

Форма документа и правила заполненияСоставляя этот документ, желательно принимать во внимание все требования глав 14.2 и 14.3 НК РФ. Действующий в настоящий момент порядок заполнения уведомления о контролируемых сделках предусматривает соблюдение изложенных ниже правил:

Многие бухгалтеры интересуются, как следует нумеровать уведомление о контролируемых сделках. Образец заполнения этого документа показывает, что его страницы нужно нумеровать, начиная с титульного листа. В специально отведённых для этого клетках проставляют цифры «00001», «00002» и далее по порядку.

Обратите внимание: если уведомление заполняет физлицо, не зарегистрированное как индивидуальный предприниматель, ИНН можно не проставлять. Тогда необходимо заполнить персональные данные. На титульном лице следует указать сведения об удостоверяющем личность документе, дату и место рождения, гражданство.

Состав уведомленияНе все директора компаний знают, нужно ли подписывать уведомление о контролируемых сделках. Пример заполнения этого документа свидетельствует о том, что он должен быть заверен подписью руководителя и скреплен печатью организации. Если фирма приняла решение работать без печати и закрепила это положение в своих учредительных документах, оттиск на отчёте проставлять не нужно.

Правила группировкиЗаконодатели дали налогоплательщикам возможность группировать сделки по признакам однородности. При реализации этого права следует учесть положения ст. 38 НК РФ, где изложены определения однородности и идентичности. Руководствуясь п. 5 ст. 105.7 Кодекса, компания сможет правильно разделить сделки по группам. Не забудьте также изучить нормы ст. 105.5. Они помогут определить критерии сопоставимости.

Если какие-либо сделки нельзя считать однородными, необходимые сведения о них следует отражать в отдельных графах уведомления. Такое часто случается при закупке нескольких партий товаров. Тогда итоговое количество листов Раздела Б должно совпадать с количеством операций по каждой товарной позиции.

В какие сроки нужно сдаватьРоссийский Налоговый кодекс однозначно отвечает на этот вопрос: заполнение уведомления о контролируемых сделках необходимо произвести после окончания отчётного периода. Сдать его в инспекцию ФНС по месту регистрации придётся до 20 мая года, следующего за тем, в котором имели место контролируемые сделки. Соответствующий императив содержит текст ст. 105.16 НК РФ.

Уведомление можно сдавать лично в канцелярию своей инспекции ФНС, переслать на её адрес по почте заказным письмом или отправить по электронным каналам связи. Выбор того или иного способа не регламентирован Налоговым кодексом, всё зависит только от желания и возможностей отчитывающегося лица.

Что будет, если не податьЕсли вы не знаете, как заполнить уведомление о контролируемых сделках. это не причина отказаться от представления этой формы налоговой отчётности. Для тех, кто не сдаст данный документ в инспекцию ФНС, нарушителю грозит наложение штрафа в размере 5 тысяч рублей.

Куда сдаватьКомпании и их обособленные подразделения предоставляют составленный и надлежащим образом подписанный документ в инспекцию ФНС по месту своей регистрации. Физлица могут отчитываться по своему месту жительства.

Для крупнейших российских компаний действует аналогичный порядок: используемую сейчас форму уведомления о контролируемых сделках они заполняют по приведённым выше правилам и сдают в налоговый орган, где они числятся на учёте по данному основанию.

Также: