Рейтинг: 4.3/5.0 (1779 проголосовавших)

Рейтинг: 4.3/5.0 (1779 проголосовавших)Категория: Бланки/Образцы

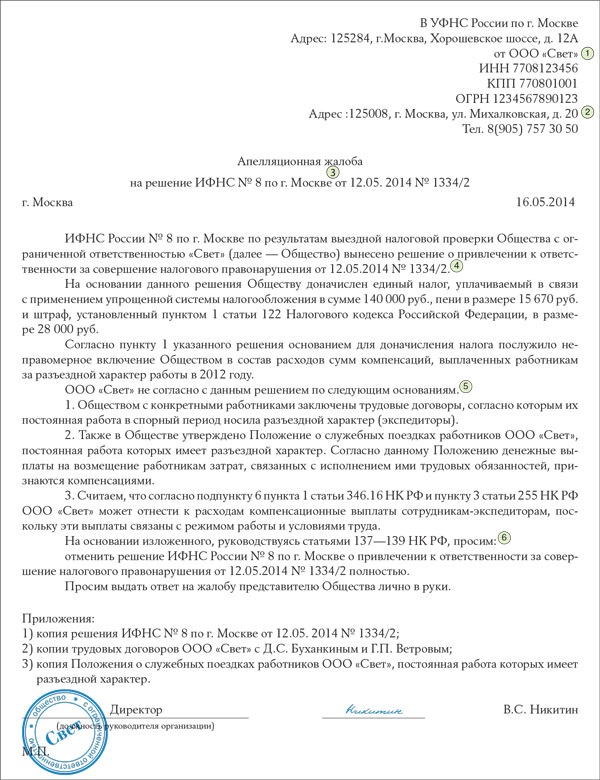

Апелляционная жалоба в налоговую инспекцию. Решением заместителя начальника инспекции ИФНС России организация привлечена к налоговой ответственности, и подвергнута штрафу. Кроме этого, организации предложено уплатить недоимку – налог на добавленную стоимость на товары. Основанием привлечения организации к ответственности явились те обстоятельства, что организация на основании уведомления о возможности применения УСНО применяет упрощенную систему налогообложения с объектом налогообложения. Организация считает, что решение о привлечении к ответственности за совершение налогового правонарушения является необоснованным и не соответствующим фактическим обстоятельствам дела. Организация просит отменить решение заместителя начальника инспекции ИФНС.

В Управление Федеральной налоговой службы по г.Москве

__________________________

от главного бухгалтера общества с ограниченной ответственностью «_________»

_____________________

_______________________

Решением №_______ заместителя начальника инспекции ИФНС России №__ по г. ________ от ___________ года общество с ограниченной ответственностью «________» привлечено к налоговой ответственности, предусмотренной п. 1 ст. 122 Налогового кодекса РФ и подвергнуто штрафу в размере __________ рублей.

Кроме этого, ООО «________» предложено уплатить недоимку в размере __________ рублей – налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации.

Основанием привлечения ООО «_______» к ответственности, как указано в решении, явились те обстоятельства, что ООО «_______» на основании уведомления о возможности применения УСНО от _________ года № ____, с _____________ года применяет упрощенную систему налогообложения с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Согласно п. 2 ст. 346.11 НК РФ, организации, применяющие упрощенную систему налогообложения не признаются налогоплательщиками налога на добавленную стоимость.

Следовательно, налогоплательщик – ООО «_______» при переходе на упрощенную систему налогообложения с _________ года обязано было суммы налога, принятые к вычету по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам восстановить в последнем налоговом периоде перед переходом на упрощенную систему налогообложения, то есть, в _-м квартале ____ года.

Считаю, что решение №_______ от ___________ года о привлечении к ответственности за совершение налогового правонарушения является необоснованным и не соответствующим фактическим обстоятельствам дела по следующим основаниям.

Восстановление ранее предъявленного к возмещению НДС по приобретенным основным средствам и иным товарно-материальным ценностям, используемым в деятельности ООО «_________» после перехода на упрощенную систему налогообложения является неправомерным, поскольку, налоговое законодательство не предусматривает для налогоплательщика такой обязанности.

Право налогоплательщика на налоговые вычеты связано с моментом принятия на учет приобретенных им товаров, а не их реализация.

В п.п. 3 п. 2 ст. 170 НК РФ установлено, что суммы НДС, предъявленные покупателю при приобретении товаров учитываются в стоимости таких товаров, в случае их приобретения лицами, не являющимися плательщиками НДС либо освобожденными от исполнения обязанностей его начислять и уплачивать.

Однако, если организация предъявила суммы НДС к вычету до перехода на УСНО, то положения п.п.3 п. 2 и п. 3 ст. 170НК РФ на нее не распространяются.

Последнее изменение режима налогообложения не влечет обязанности налогоплательщика, не являющегося налогоплательщиком НДС, восстанавливать суммы этого налога, правомерно предъявленные к вычету в предыдущих налоговых периодах.

Согласно ст. 106 Налогового кодекса РФ, налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое настоящим кодексом установлена ответственность.

В данном случае, оснований для привлечения ООО «________», предусмотренных действующим законодательством – не имелось и, следовательно, решение от ___________ года подлежит отмене, а дело о налоговом правонарушении – прекращению, за отсутствием события налогового правонарушения.

Исходя из изложенного, руководствуясь п. 4 ст. 109, п. 3 ч.2 ст. 140 Налогового кодекса РФ, —

ПРОШУ:

1. Решение заместителя начальника инспекции ИФНС №__ по г. _________ №________ от ____________ года о привлечении ООО «________» к ответственности за совершение налогового правонарушения, предусмотренного п. 1 ст. 122 Налогового кодекса РФ к штрафу в размере ________ рублей и взыскании недоимки в размере ________ рублей, за отсутствием события налогового правонарушения – отменить.

2. Производство по делу – прекратить.

Главный бухгалтер _______________

ООО «__________»

Заявитель состоит в зарегистрированном браке с гражданкой. Во время брака у супругов родилось трое детей. Заявитель обращался с заявлением в ИФНС но в предоставлении льготы по уплате налога на транспортное средство, заявителю было отказано. Заявитель просит провести проверку в ИФНС по факту бездействия и непредставления, заявителю как отцу многодетной семьи льготы по уплате транспортного налога.

В Преображенскую межрайонную прокуратуру ВАО города Москвы

Адрес: ________________________

От ___________________________

Адрес: ________________________

ЖАЛОБА

на бездействие ИФНС № ___ по городу Москве

Я, _____________________ __________ г.р. состою в зарегистрированном браке с _____________________ ________ г.р. что подтверждается соответствующим Свидетельством о заключении брака (копию прилагаю).

За время нахождения в браке у нас с супругой родились трое детей:

- __________________________ __________ г.р.;

- __________________________ __________ г.р.;

- __________________________ __________ г.р.;

Таким образом, наша семья является многодетной, что подтверждается Удостоверением многодетной матери № ________ от _________ г. (удостоверение действительно до ____________ года.

В соответствии со ст. 4 Закона города Москвы от 09.07.2008 г. «О транспортном налоге» от уплаты налога освобождаются, в том числе, один из родителей (усыновителей) в многодетной семье - за одно транспортное средство, зарегистрированное на граждан указанных категорий.

Ранее я обращался с заявлением в ИФНС № ___ по городу Москве, но в письме от ____________ г. № ______________ в предоставлении льготы по уплате налога на транспортное средство, мне было отказано. Отказ был мотивирован тем, что я якобы не приложил к заявлению удостоверение многодетной семьи.

После, я вновь обратился с заявлением в ИФНС № ___ по городу Москве с заявлением о предоставлении указанной льготы и приложил к заявлению, как удостоверение многодетной семьи, так и свидетельство о заключении брака.

Тем не менее, ответа на свое заявление я так и не получил, в связи с чем, считаю необходимым обратиться с жалобой в прокуратуру на бездействие ИФНС № ___ по городу Москве.

В соответствии со ст. 137 НК РФ каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если по мнению этого лица такие акты, действия или бездействие нарушают его права.

На основании ст. 10 Федерального закона РФ от 17.01.1992 г. № 2202-1 «О прокуратуре Российской Федерации» в органах прокуратуры в соответствии с их полномочиями разрешаются заявления, жалобы и иные обращения, содержащие сведения о нарушении законов.

Ответ на заявление, жалобу и иное обращение должен быть мотивированным. Если в удовлетворении заявления или жалобы отказано, заявителю должны быть разъяснены порядок обжалования принятого решения, а также право обращения в суд, если таковое предусмотрено законом.

Обращения граждан, военнослужащих и членов их семей, должностных и иных лиц разрешаются в течение 30 дней со дня их регистрации в органах прокуратуры Российской Федерации, а не требующие дополнительного изучения и проверки - не позднее 15 дней.

На основании изложенного и руководствуясь ст. 10 ФЗ «О прокуратуре в РФ»

ПРОШУ:

1. Провести проверку в ИФНС № ___ по городу Москве по факту бездействия и непредставления мне, как отцу многодетной семьи льготы по уплате транспортного налога;

2. Лиц, виновных в нарушении моих прав и законных интересов прошу привлечь к установленной законом ответственности;

3. О результатах рассмотрения настоящей жалобы прошу сообщить мне в письменном виде по вышеуказанному адресу;

Приложение:

1. Копия удостоверения;

2. Копия свидетельства о заключении брака;

3. Копия заявления в ИФНС № ___ по городу Москве;

« »______________2014 г. ________________________________________

Отношения бухгалтеров с налоговиками по степени сложности и продуманности часто напоминают шахматную партию.

В этой статье мы рассмотрим самый распространенный ошибочный ход налоговой, правильно отреагировав на который, бухгалтер может выиграть всю партию. И не важно, какими фигурами ходили инспекторы, главное – какая «тяжелая артиллерия» есть в арсенале бухгалтера.

Ход налоговой: нарушила закон по отношению к вашей фирме

Проще всего – обратиться с жалобой на налоговую инспекцию в вышестоящую инстанцию. Если действия (или бездействия) налоговых работников на самом деле не соответствуют требованиям закона, то те «высокие» чиновники, которым вы пожалуетесь, вполне могут встать на сторону фирмы.

Наталья Марченко, бухгалтер из Екатеринбурга, поделилась своим опытом «жалобщика»: «Каждый раз, когда действия налоговиков явно не соответствуют закону, я начинаю писать жалобы. Причем “география” их весьма обширна. Начиная от непосредственного руководителя “обидевшего” меня инспектора и заканчивая ФНС. А почему нет? Хоть я и заслужила в своей инспекции репутацию скандалистки, связываться все же побаиваются».

Написать жалобу просто. Сформулируйте коротко: в чем конкретно нарушены ваши права, кто именно допустил это и что вы просите предпринять для «восстановления справедливости». В данном случае дело даже не в тексте самой жалобы, а в том, что вы привлечете внимание к своей проблеме, скажете вслух: «В этой инспекции не все в порядке, она нарушает закон!» В любом случае «вышестоящие» должны будут как-то прореагировать на ваше обращение, хотя бы задать вопрос: «Что произошло?» подчиненным. А разве проверявшим вас инспекторам нужны лишние разговоры с руководством на тему качества своей работы? Естественно, нет. Так что есть шанс, что после серьезного разговора с начальством незаконных решений со стороны налоговой по отношению к вашей фирме станет существенно меньше.

Суд признал решение инспекции незаконным. Если, несмотря на это, ИФНС продолжает нарушать закон, компания может обратиться в прокуратуру с заявлением о возбуждении уголовного дела по статье 169 Уголовного кодекса. За «воспрепятствование законной предпринимательской или иной деятельности».

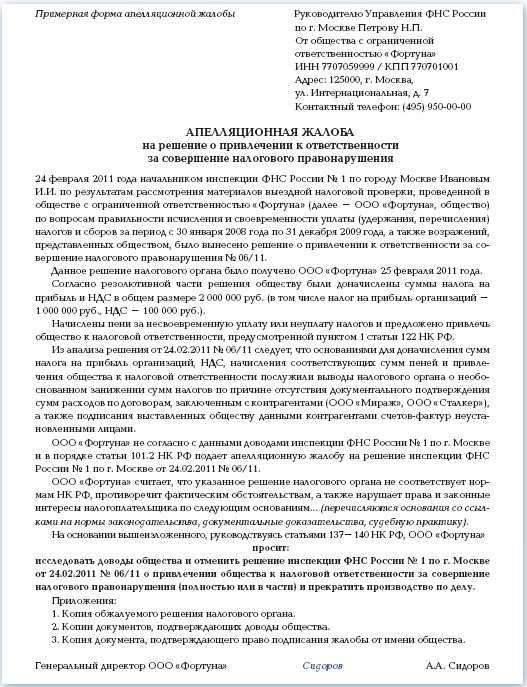

Ж А Л О Б А

на неправомерные действия налоговой инспекции

Налоговая инспекция Первомайского района 14 мая 2005 года вынесла решение № 88 об отказе в возмещении экспортного НДС нашей компании. В течение 2004 года мы неоднократно обращались в суд с требованием признать решения, аналогичные решению № 88, незаконными. Все судебные процессы наша компания выиграла. Судьи указали, что основания, приводимые инспекцией, не могут служить причинами для отказа в возмещении налога. Все решения инспекции за 2004 год были признаны судами незаконными.

Однако нашей компании вновь отказано в возмещении НДС, причем по основаниям, полностью аналогичным тем, которые приведены в предыдущих решениях.

Такие действия налоговой инспекции, на наш взгляд, мешают нормальной хозяйственной деятельности компании. Мы считаем, что руководитель инспекции халатно относится к своим обязанностям, поскольку подписывает заведомо незаконные решения и наносит ущерб компании.

На основании вышеизложенного, а также в порядке статьи 10 Закона «О Прокуратуре РФ» просим:

1. Провести проверку по всем обстоятельствам, изложенным в настоящей жалобе

2. Принять предусмотренные законом меры прокурорского воздействия: опротестовать вынесенное в отношении компании решение № 88 об отказе в возмещении НДС.

3. Привлечь к установленной законом ответственности должностных лиц налоговой инспекции, виновных в нарушениях.

4. Проинформировать в установленные законом сроки о результатах проведенной проверки.

1. копия решения № 88 от 14 мая 2005 года;

2. копии решений инспекции за 2004 год;

3. копии судебных решений.

23 мая 2005 года

Директор ООО «Вереск»_____________________________

Любые противоправные действия (бездействия) налоговиков можно обжаловать в прокуратуре (Закон от 17 января 1992 г. № 2202-1 «О прокуратуре РФ»). Для этого надо написать заявление. В нем, так же как и в жалобе, надо указать, что случилось, кто конкретно не прав и что вы предлагаете предпринять.

Прокурор (или его заместитель) рассматривает жалобу в течение трех дней.

После этого он может:

Протест и представление прокурор выносит либо руководителю инспекции, либо сразу в вышестоящую структуру. Кому именно – зависит от трех факторов:

Тот, кому адресован протест, должен разобраться в ситуации за десять дней и немедленно сообщить о результатах прокурору. Если выяснится, что налоговые работники действительно нарушили закон, то провинившаяся инспекция за месяц должна будет привести все в надлежащий вид.

Если же вы найдете в действиях чиновников «уголовный элемент», – обращайтесь в прокуратуру обязательно. Для этого нужно найти подходящую статью Уголовного кодекса. Самые распространенные «преступления», в которых можно обвинить налоговиков, таковы:

1. Они небрежно относятся к работе. То есть не исполняют или плохо выполняют свои обязанности. Если в результате этого фирме будет нанесен ущерб на сумму свыше 100 тысяч рублей, налоговых работников могут осудить по части 1 статьи 293 Уголовного кодекса.

2. Превышают должностные полномочия и нарушают права и интересы компании. За это инспекторам «светит» наказание по статье 286 Уголовного кодекса.

3. Не исполняют решения суда (ст. 315 УК).

В заявлении обязательно укажите статью Уголовного кодекса, а также, кто конкретно из налоговиков, на ваш взгляд, пошел по «скользкой дорожке». Получив заявление, прокуратура проведет проверку, а когда она закончится, сообщит вам о результатах. Так что независимо от итога нервы налоговым чиновникам вы потрепите изрядно. Скорее всего в дальнейшем они поостерегутся выносить незаконные решения по вашей фирме.

113149, г. Москва, ул. Сивашская, д. 5

Руководителю Управления ФНС России

по Московской области

Седову Константину Вячеславовичу

от ООО «Старт», ИНН 5064000002,

юридический адрес: 142200, г. Серпухов,

ул. Ворошилова, д. 62,

свидетельство о государственной

регистрации № 5011365474, выдано

Московской областной регистрационной

палатой 10 октября 2000 года

ЖАЛОБА

на бездействие руководителя налоговой инспекции

17 мая 2005 года ИФНС России по г. Серпухову известила нас о переплате НДС в размере 10 000 рублей по платежному поручению от 19 апреля 2005 года № 234.

20 мая 2005 года мы подали заявление на имя руководителя ИФНС о зачете излишне уплаченного НДС в счет погашения недоимки по налогу на прибыль организаций, перечисляемому в федеральный бюджет. Но в течение двух недель со дня подачи заявления ИФНС не известила нас о принятом решении и в месячный срок не произвела зачет, как это предусмотрено статьей 78 Налогового кодекса.

Прошу обязать ИФНС по г. Серпухову зачесть излишне уплаченный нами НДС в счет погашения недоимки по налогу на прибыль организаций и вернуть оставшуюся после зачета сумму с учетом процентов на наш расчетный счет.

1. копия извещения от ИФНС России по г. Серпухову о переплате НДС;

2. копия заявления о зачете излишне уплаченного НДС с отметкой ИФНС о его регистрации;

3. копия платежного поручения от 19 апреля 2005 года № 234 на перечисление НДС с отметкой банка об исполнении.

Генеральный директор

ООО «Старт»

/Васильев В.В./

20 июня 2005 г.

Инспекция не исполняет принятое в пользу фирмы решение суда. В этом случае не помешает вспомнить о Федеральном законе от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве». А если конкретнее – вы можете напомнить приставу, что он должен взыскать с налоговиков штраф.

Дело в том, что когда судебный пристав направляет в инспекцию исполнительный лист, он указывает срок, в который налоговые работники могут добровольно выполнить требования суда. А это пять дней.

Если за это время ситуация никак не изменится, пристав штрафует нерадивого должника. Сумма штрафа – до 20 тысяч рублей (ст. 73, 85 Закона от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве»). После этого будет назначен новый срок, в течение которого от инспекции будут ждать действий. Если инспекторы снова его просрочат, это еще один повод для штрафа.

Естественно, добившись санкций для инспекции, денег с этого фирма не получит. Но достигнуть своей цели вы в какой-то мере сможете. Расставаться с деньгами не любит никто, и налоговая здесь не исключение. Заплатив штраф один раз, инспекция вряд ли будет дожидаться второго. Дешевле выйдет выполнить судебное решение.

Дмитрий Костальгин, налоговый юрист:

«Если суд признал решение инспекции незаконным, такое судебное решение подлежит немедленному исполнению (п. 7 ст. 201 АПК). Все заявления инспекции, что нужно дожидаться апелляции и кассации, на законе не основаны. Решение суда должно быть исполнено.

Если оно все-таки не исполняется, можно подать в суд заявление о взыскании судебного штрафа с руководителя инспекции. Размер – пять тысяч рублей. Как показывает практика, такие заявления судами принимаются и рассматриваются.

К заявлению нужно приложить решение суда и выписку банка, это если, например, деньги не возвращают».

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 9 июня 2014 года

[О бездействие налогового органа по заявлению о возврате излишне уплаченной суммы НДФЛ и процентов за несвоевременный возврат налога]

Федеральной налоговой службой получено интернет-обращение Х (далее - Заявитель) от 19.05.2014 с жалобой на действия (бездействие) должностных лиц Инспекции Федеральной налоговой службы по субъекту Российской Федерации (далее - Инспекция) и Управления Федеральной налоговой службы по субъекту Российской Федерации (далее - Управление).

В интернет-обращении от 19.05.2014 с жалобой Заявитель сообщает, что 11.02.2014 направил в Инспекцию заявление о предоставлении социального налогового вычета и просьбой о возврате излишне уплаченного налога на доходы физических лиц (далее - НДФЛ) за 2013 год, с приложением оригиналов необходимых документов. Однако, в нарушение срока, установленного пунктом 6 статьи 78 Налогового кодекса Российской Федерации (далее - Кодекс), на момент подачи интернет-обращения от 19.05.2014 с жалобой сумма излишне уплаченного НДФЛ за 2013 год на расчётный счёт Заявителя не поступила.

При этом Заявитель отмечает, что спустя три месяца после направления указанного заявления он обратился в Управление с жалобой (подана в электронном виде), ответ на которую не поступил.

В этой связи Заявитель просит обязать Инспекцию произвести возврат излишне уплаченной суммы НДФЛ за 2013 год и процентов за несвоевременный возврат налога, а также принять меры административного воздействия в отношении должностных лиц, ответственных за нарушение установленных Кодексом сроков на возврат излишне уплаченного налога.

Федеральная налоговая служба, рассмотрев интернет-обращение Заявителя от 19.05.2014, а также материалы, представленные Управлением, сообщает следующее.

Порядок осуществления возврата налогоплательщику налоговым органом сумм излишне уплаченных налогов установлен статьей 78 Кодекса .

Пунктом 6 статьи 78 Кодекса установлено, что сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

В соответствии с пунктом 8 статьи 78 Кодекса решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Согласно пункту 9 статьи 78 Кодекса налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Абзацем 3 пункта 4 статьи 80 Кодекса установлено, что при отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

В соответствии с пунктом 1 статьи 88 Кодекса камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

В силу пункта 2 статьи 88 Кодекса камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета).

Пунктом 11 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 22.12.2005 N 98 "Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации" определено, что срок на возврат (зачет) сумм излишне уплаченного налога (авансового платежа), определенный статьей 78 Кодекса. начинает исчисляться со дня подачи заявления о возврате (зачете), но не ранее чем с момента завершения камеральной налоговой проверки по соответствующему налоговому (отчетному) периоду либо с момента, когда такая проверка должна была быть завершена по правилам статьи 88 Кодекса - в течение трех месяцев со дня представления налогоплательщиком налоговой декларации.

Таким образом, срок на возврат (зачет) суммы излишне уплаченного налога, определенный пунктом 6 статьи 78 Кодекса. начинает исчисляться со дня подачи заявления о возврате, но не ранее чем с момента завершения камеральной налоговой проверки по соответствующему налоговому периоду либо с момента, когда такая проверка должна была быть завершена по правилам статьи 88 Кодекса .

В соответствии с пунктом 10 статьи 78 Кодекса в случае, если налоговым органом возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 статьи 78 Кодекса. налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

Согласно пункту 6 статьи 140 Кодекса решение по жалобе (апелляционной жалобе) на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенное в порядке, предусмотренном статьей 101 настоящего Кодекса. принимается вышестоящим налоговым органом в течение одного месяца со дня получения жалобы (апелляционной жалобы).

Решение по жалобе, не указанной в абзаце первом пункта 6 статьи 140 Кодекса. принимается налоговым органом в течение 15 дней со дня ее получения.

Из материалов, представленных Управлением, следует, что Заявителем 11.02.2014 по почте представлена в Инспекцию налоговая декларация по НДФЛ за 2013 год. С указанной декларацией Заявитель представил заявление от 05.02.2014 с просьбой предоставить ему социальный налоговый вычет на лечение, предусмотренный подпунктом 3 пункта 1 статьи 219 Кодекса. в размере 50000 рублей и произвести возврат излишне уплаченного НДФЛ за 2013 год в размере 6500 рублей на указанный им лицевой счёт в банке.

26.03.2014 Заявитель обратился в Федеральную налоговую службу с интернет-обращением от 26.03.2014 на действия Инспекции с просьбой произвести возврат излишне уплаченной суммы НДФЛ за 2013 год и процентов за несвоевременный возврат налога, а также принять меры административного воздействия в отношении должностных лиц, ответственных за нарушение установленных Кодексом сроков на возврат излишне уплаченного налога.

Срок рассмотрения указанного интернет-обращения Заявителя, согласно абзацу 2 пункта 6 статьи 140 Кодекса. 17.04.2014.

Федеральная налоговая служба письмом от 31.03.2014 направила интернет-обращение Заявителя от 26.03.2014 в Управление для рассмотрения и принятия решения.

Управление решением от 15.04.2014 оставило интернет-обращение Заявителя от 26.03.2014 без удовлетворения. Указанное решение Управления отправлено на почтовый адрес Заявителя, что подтверждается реестром отправки заказных писем Инспекции от 16.05.2014.

Таким образом, в соответствии с нормами статьи 88 Кодекса срок окончания камеральной налоговой проверки налоговой декларации, представленной Заявителем в Инспекцию по почте 11.02.2014, истёк 11.05.2014, после которого, согласно вышеуказанным нормам законодательства, начинает исчисляться месячный срок на возврат (зачёт) излишне уплаченного налога.

При этом в соответствии с информацией, представленной Управлением, Инспекцией вынесено решение от 23.05.2014 о возврате Заявителю переплаты по НДФЛ в размере 6500 рублей, о чём он извещён письмом Инспекции от 23.05.2014. Указанное решение, согласно выписке от 30.05.2014 из Журнала учёта заявки на возврат, исполнено Управлением Федерального Казначейства по субъекту Российской Федерации от 30.05.2014.

Таким образом, Федеральной налоговой службой установлено, что действия Инспекции и Управления, направленные на возврат Заявителю переплаты по НДФЛ за 2013 год, осуществлены в соответствии с нормами налогового законодательства Российской Федерации.

Учитывая вышеизложенное, Федеральная налоговая служба, руководствуясь пунктом 3 статьи 140 Налогового кодекса Российской Федерации. оставляет интернет-обращение Х от 19.05.2014 с жалобой без удовлетворения.

Электронный текст документа

подготовлен АО "Кодекс" и сверен по:

официальный сайт ФНС России

www.nalog.ru

по состоянию на 20.08.2015

В 2005 году я закрыл ИП. В феврале 2015года вновь открыл ИП и запросил справку у налогового органа о состоянии всех моих расчетов с бюджетом. В ней почему-то есть суммы по НДС (я будучи предпринимателем никогда не работал с НДС - мой валовый доход не превышал 1 мил.руб.),а суммы пени превышают сам налог. Да и в самой справке не отражены сведения об утрате налоговым органом возможности взыскать задолженность.

Как обжаловать действия (бездействия) налоговых органов и списать задолженность?

С уважением Виталий

27 Марта 2015, 05:54 Виталий, г. Владивосток

Ответы юристов (8)

Как обжаловать действия (бездействия) налоговых органов и списать задолженность?

Виталий

Вы имеете право на обжалование:

Статья 137. Право на обжалование

Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению этого лица, такие акты, действия или бездействие нарушают его права.

Статья 138. Порядок обжалования

1. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном настоящим Кодексом и соответствующим процессуальным законодательством Российской Федерации.

Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права.

Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного в соответствии со статьей 101 настоящего Кодекса, если, по мнению этого лица, обжалуемое решение нарушает его права.

2. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган в порядке, предусмотренном настоящим Кодексом .

В случае, если решение по жалобе (апелляционной жалобе) не принято вышестоящим налоговым органом в сроки, установленные пунктом 6 статьи 140 настоящего Кодекса, акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в судебном порядке.

Акты налоговых органов ненормативного характера, принятые по итогам рассмотрения жалоб (апелляционных жалоб), могут быть обжалованы в вышестоящий налоговый орган и (или) в судебном порядке.

Акты ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действия или бездействие его должностных лиц обжалуются в судебном порядке.

3. В случае обжалования в судебном порядке актов налоговых органов ненормативного характера, действий или бездействия их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) срок для обращения в суд исчисляется со дня, когда лицу стало известно о принятом вышестоящим налоговым органом решении по соответствующей жалобе, или со дня истечения срока принятия решения по жалобе (апелляционной жалобе), установленного пунктом 6 статьи 140 настоящего Кодекса.

4. Обжалование организациями и физическими лицами в судебном порядке актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц производится в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации.

В случае обжалования в судебном порядке актов налоговых органов, действий их должностных лиц исполнение обжалуемых актов, совершение обжалуемых действий могут быть приостановлены судом в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации.

5. Подача жалобы в вышестоящий налоговый орган не приостанавливает исполнение обжалуемого акта налогового органа или совершение обжалуемого действия его должностным лицом, за исключением случаев, предусмотренных настоящим пунктом.

В случае обжалования акта налогового органа или действия его должностного лица в вышестоящий налоговый орган по заявлению лица, подавшего жалобу, исполнение обжалуемого акта или совершение обжалуемого действия может быть приостановлено при наличии достаточных оснований полагать, что указанный акт или указанное действие не соответствует законодательству Российской Федерации.

Решение о приостановлении исполнения обжалуемого акта или совершения обжалуемого действия принимается вышестоящим налоговым органом. О принятом решении в течение трех дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу.

6. Повторное обращение с жалобой (апелляционной жалобой) производится в сроки, установленные настоящей главой для подачи соответствующей жалобы.

7. Лицо, подавшее жалобу (апелляционную жалобу), до принятия решения по жалобе (апелляционной жалобе) может отозвать ее полностью или в части путем направления письменного заявления в налоговый орган, рассматривающий соответствующую жалобу.

Отзыв жалобы (апелляционной жалобы) лишает лицо, подавшее соответствующую жалобу, права на повторное обращение с жалобой (апелляционной жалобой) по тем же основаниям.

Порядок и сроки:

Статья 139. Порядок и сроки подачи жалобы

1. Жалоба подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются. Налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан в течение трех дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

2. Жалоба в вышестоящий налоговый орган может быть подана, если иное не установлено настоящим Кодексом, в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Жалоба на вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года со дня вынесения обжалуемого решения.

Жалоба в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, может быть подана в течение трех месяцев со дня принятия вышестоящим налоговым органом решения по жалобе (апелляционной жалобе).

В случае пропуска по уважительной причине срока подачи жалобы этот срок по ходатайству лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

3. Вступившее в силу решение налогового органа, вынесенное по результатам рассмотрения материалов налоговой проверки консолидированной группы налогоплательщиков и не обжалованное в апелляционном порядке. может быть обжаловано ответственным участником этой группы либо самостоятельно иным участником этой группы в части привлечения такого участника к ответственности за совершение налогового правонарушения. Такая жалоба может быть подана в течение одного года со дня вынесения обжалуемого решения.

Следовательно, составляете жалобу, обосновываете свои доводы и подаете в суд или вышестоящий орган как написано выше. Удачи!

27 Марта 2015, 06:12

Есть вопрос к юристу?

здравствуйте. на основании закона Вы имеете право на обжалование. Вам необходимо обжаловать действия органа в вышестоящий налоговый орган или в суд. Можно написать жалобу также в электронном виде, однако рекомендую в традиционном. Порядок и сроки подачи жалобы, как верно указал коллега, содержатся в статье 137-139НК Р

27 Марта 2015, 06:48

Виталий, Пленум ВС РФ в своем Постановлении от 30.07.2013 года № 57 разъяснил порядок действий налогоплательщика, который имеет на лицевом счете суммы налогов, по которым налоговый орган утратил возможность принудительного взыскания, поскольку истекли все сроки:

По смыслу положений статьи 44 НК РФ утрата налоговым органом возможности принудительного взыскания сумм налогов, пеней, штрафа, то есть непринятие им в установленные сроки надлежащих мер ко взысканию, сама по себе не является основанием для прекращения обязанности налогоплательщика по их уплате и, следовательно, для исключения соответствующих записей из его лицевого счета.

Согласно взаимосвязанному толкованию норм подпункта 5 пункта 3 статьи 44 и подпункта 4 пункта 1 статьи 59 Кодекса исключение соответствующих записей из лицевого счета налогоплательщика возможно только на основании судебного акта . в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, пеней, штрафов в связи с истечением установленного срока их взыскания, в том числе в случае отказа в восстановлении пропущенного срока подачи в суд заявления о взыскании этих сумм.

Вывод об утрате налоговым органом возможности взыскания налогов, пеней, штрафов в связи с истечением установленного срока их взыскания может содержаться в судебном акте по любому налоговому делу, в том числе и в мотивировочной части акта. Соответствующие записи должны быть исключены налоговым органом из лицевого счета налогоплательщика немедленно после вступления такого судебного акта в силу.

При толковании подпункта 4 пункта 1 статьи 59 Кодекса судам необходимо исходить из того, что инициировать соответствующее судебное разбирательство вправе не только налоговый орган, но и налогоплательщик, в том числе путем подачи в суд заявления о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными ко взысканию и обязанности по их уплате прекращенной. Такое заявление облагается государственной пошлиной применительно к подпункту 4 пункта 1 статьи 333.21 НК РФ как иное заявление неимущественного характера и подлежит рассмотрению по общим правилам искового производства с учетом положений главы 22 АПК РФ.

При отсутствии упомянутого судебного акта, в том числе до момента вступления его в силу, в выдаваемой налоговым органом справке должно быть отражено реальное состояние расчетов налогоплательщика по налогам, пеням, штрафам, с учетом и тех задолженностей, возможность принудительного взыскания которых утрачена.

27 Марта 2015, 06:53

Уточнение клиентаЗдравствуйте Светлана.Спасибо за ответ. Но мне бы хотелось знать основания (статьи законодательства) на которые можно опираться при подаче в суд "заявления о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными ко взысканию и обязанности по их уплате прекращенной".

С уважением Виталий

27 Марта 2015, 12:22

Здравствуйте, Виталий. Действие налоговой службы не правомерно, но прежде чем отстаивать свои права в суде, попробуйте написать жалобу.

Жалоба — это обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права (п.1 ст.138 НК РФ).Жалоба подается в вышестоящий налоговый орган, но через налоговый орган чьи документы, действия/бездействие обжалуется. То есть жалоба направляется в адрес налогового органа вынесшего оспариваемый документ, совершившего оспариваемое действие иди допустившего неправомерное бездействие, и именно он направит ее в вышестоящий налоговый орган.

Вот примерный образец:

[Наименование налогового органа

и адрес места его нахождения]

[Наименование лица, подающего жалобу,

ИНН, адрес места его нахождения или

места его жительства]

на [действия/бездействие должностных лиц

конкретного налогового органа

либо название и реквизиты обжалуемого акта

и наименование налогового органа, его принявшего]

[излагаются обстоятельства, способствовавшие, по мнению заявителя, нарушению его прав и законных интересов со стороны должностных лиц налогового органа либо в случае обжалования конкретного акта налогового органа, излагаются доводы заявителя в свою защиту со ссылкой на нормы законодательства, документы и иные сведения, подтверждающие указанные обстоятельства]В связи с изложенным, прошу: [излагается просьба заявителя разобраться в сложившейся ситуации в случае обжалования действий (бездействия)должностных лиц налогового органа и признать действия или бездействие должностных лиц незаконным либо отменить обжалуемый акт налогового органа]

Приложения:1. Документы (заверенные надлежащим образом их копии), подтверждающие обоснованность доводов, изложенных в жалобе.2. Документы, подтверждающие полномочия представителя в случае подписания жалобы представителем по доверенности.

[Фамилия Имя Отчество] [подпись] января 201г.

27 Марта 2015, 09:31

Уточнение клиентаЗдравствуйте Петр! Возможно жалобу в вышестоящий орган нет смысла писать - задолженность накапливалась с 2005 года. А категоричность вашего ответа ("не правомерно" меня порадовали, но мне. как человеку в вопросах юристпреденции плохо разбирающегося, хотелось бы получить обоснование (статьи законодательства), чтобы снять задолженность.

С уважением Виталий

27 Марта 2015, 12:33

Здравствуйте Светлана.Спасибо за ответ. Но мне бы хотелось знать основания (статьи законодательства) на которые можно опираться при подаче в суд «заявления о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными ко взысканию и обязанности по их уплате прекращенной». С уважением Виталий

Виталий

статьи 44 НК РФ

27 Марта 2015, 12:28

Уточнение клиентаЗдравствуйте! Прочел ст 44. Вопрос: что подразумевается "с возникновением иных обстоятельств"

27 Марта 2015, 12:51

Статья 59. Признание недоимки и задолженности по пеням и

штрафам

1. Безнадежными к взысканию

признаются недоимка, задолженность по пеням и штрафам, числящиеся за отдельными

налогоплательщиками, плательщиками сборов и налоговыми агентами, уплата и (или)

взыскание которых оказались невозможными в случаях:

4) принятия судом акта, в

соответствии с которым налоговый орган утрачивает возможность взыскания

недоимки, задолженности по пеням и штрафам в связи с истечением установленного

срока их взыскания, в том числе вынесения им определения об отказе в

восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки,

задолженности по пеням и штрафам;

27 Марта 2015, 12:36

Уточнение клиентаТак мне и нужны обоснования, чтобы суд принял акт " в

соответствии с которым налоговый орган утрачивает возможность взыскания

недоимки, задолженности по пеням и штрафам в связи с истечением установленного

срока их взыскания, в том числе вынесения им определения об отказе в

восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки,

задолженности по пеням и штрафам;"

27 Марта 2015, 12:58

Здравствуйте! Прочел ст 44. Вопрос: что подразумевается «с возникновением иных обстоятельств»

Виталий

Указанную норму надо толковать взаимосвязано с другой нормой.

Согласно

взаимосвязанному толкованию норм

подп. 5 п. 3 ст. 44

и подп. 4 п. 1 ст. 59

НК РФ исключение соответствующих записей из лицевого счета налогоплательщика

возможно только на основании судебного акта, в соответствии с которым налоговый

орган утрачивает возможность взыскания недоимки, пеней, штрафов в связи с

истечением установленного срока их взыскания, в том числе в случае отказа в восстановлении

пропущенного срока подачи в суд заявления о взыскании этих сумм. Вывод об

утрате налоговым органом возможности взыскания налогов, пеней, штрафов в связи

с истечением установленного срока их взыскания может содержаться в судебном

акте по любому налоговому делу, в том числе и в мотивировочной части акта.

Соответствующие записи должны быть исключены налоговым органом из лицевого

счета налогоплательщика немедленно после вступления такого судебного акта в

силу.

Пунктом 1 ст. 46

НК РФ установлено, что в случае неуплаты или неполной уплаты налога в

установленный срок обязанность по уплате налога исполняется в принудительном

порядке путем обращения взыскания на денежные средства на счетах

налогоплательщика в банках.

Взыскание

налога производится по решению налогового органа путем направления в банк, в

котором открыты счета налогоплательщика (налогового агента) — организации или

индивидуального предпринимателя, поручения налогового органа на списание и

перечисление в бюджетную систему Российской Федерации необходимых денежных

средств со счетов налогоплательщика (налогового агента) — организации или

индивидуального предпринимателя (п. 2 ст. 46

НК РФ).

В

соответствии сп. 3 ст. 46НК РФ, решение о взыскании принимается после истечения срока, установленного в

требовании об уплате налога, но не позднее двух месяцев после истечения

указанного срока. Решение о взыскании, принятое после истечения указанного

срока, считается недействительным и исполнению не подлежит. В этом случае

налоговый орган может обратиться в суд с заявлением о взыскании с

налогоплательщика (налогового агента) — организации или индивидуального

предпринимателя причитающейся к уплате суммы налога. Заявление может быть

подано в суд в течение шести месяцев после истечения срока исполнения

требования об уплате налога. Пропущенный по уважительной причине срок подачи

заявления может быть восстановлен судом.

3.4. СРОК ВЫСТАВЛЕНИЯ ТРЕБОВАНИЯ ОБ УПЛАТЕ

НАЛОГА

(НЕДОИМКИ), ПЕНЕЙ, ШТРАФА, ПРОЦЕНТОВ

И ПОСЛЕДСТВИЯ

ЕГО НАРУШЕНИЯ

Налоговый

орган выставляет требование при выявлении задолженности организации или

индивидуального предпринимателя по платежам в бюджет (п. п. 2 ,

8 ст. 69

НК РФ).

Инспекция

должна направить вам требование в следующие сроки:

1) если

налоги, пени, штраф, проценты начислены по итогам налоговой проверки — в

течение 20 рабочих дней с даты вступления в силу решения по результатам

налоговой проверки (п. 6 ст. 6.1 ,

п. п. 2 ,

3 ст. 70 ,

п. 1 ст. 87 ,

п. п. 7 ,

9 ст. 101

НК РФ);

2) если

задолженность обнаружена вне рамок налоговой проверки, срок направления

требования зависит от общей суммы указанной в нем задолженности по налогам,

пеням, штрафам, а также процентам (п. п. 1 ,

3 ст. 70

НК РФ):

-500

руб. и более — в течение трех месяцев со дня выявления недоимки;

27 Марта 2015, 13:15

Здравствуйте Светлана.Спасибо за ответ. Но мне бы хотелось знать основания (статьи законодательства) на которые можно опираться при подаче в суд «заявления о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными ко взысканию и обязанности по их уплате прекращенной».

Виталий

Виталий, обоснование следующее:

НК РФ не установлен срок давности взыскания недоимки, а также задолженности по соответствующим пеням и штрафам. Но НК РФ установлены конкретные процессуальные сроки для принятия решения о взыскании налога, пеней, штрафов.

В соответствии с п. 3 ст. 46 НК РФ решение о взыскании принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) — организации причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Решение о взыскании налога за счет имущества налогоплательщика (налогового агента) — организации принимается в течение одного года после истечения срока исполнения требования об уплате налога. Решение о взыскании налога за счет имущества налогоплательщика (налогового агента) — организации, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) — организации причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом (п. 1 ст. 47 НК РФ).

Согласно п. 1 ст. 115 Кодекса налоговые органы могут обратиться в суд с заявлением о взыскании штрафов с организации в порядке и сроки, которые предусмотрены ст. ст. 46 и 47 Кодекса.

В соответствии с п. 3 ст. 75 Кодекса пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора, если иное не предусмотрено гл. 26.1 Кодекса.

Пунктом 1 ст. 59 Кодекса определен перечень оснований признания безнадежными к взысканию недоимки и задолженности по пеням и штрафам.

Так, в соответствии с пп. 4 п. 1 ст. 59 Кодекса одним из оснований признания безнадежными к взысканию недоимки и задолженности по пеням и штрафам, числящихся за отдельными налогоплательщиками, является принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания указанных недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесение судом определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

А далее, пишите выдержку из Постановления Пленума ВС, которое я Вам выше предоставила.

Также, можете добавить, что наличие сведений о задолженности позволяет налоговому органу начислять пени, что наличие или отсутствие у налогоплательщика задолженности по налогам и сборам перед бюджетом является одним из критериев успешности его предпринимательской деятельности, добросовестности и финансовой стабильности, поэтому включение в справку просроченной задолженности по налогам (без правовых оснований) нарушает Ваши права и законные интересы.

По сути, иск готов. Удачи.

27 Марта 2015, 15:05

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.