Рейтинг: 4.5/5.0 (1776 проголосовавших)

Рейтинг: 4.5/5.0 (1776 проголосовавших)Категория: Бланки/Образцы

Новости по тематике

Материальная помощь к отпускупредставляет собой дополнительную выплату, помимо предусмотренных законом и рассчитанных от средней оплаты труда отпускных. Как получить материальную помощь к отпуску, расскажем в этом обзоре.

Выплата материальной помощи к отпуску в бюджетных учреждениях и частных организациях (статья ТК РФ) В соответствии с трудовым законодательством (ст. 136 ТК РФ) перед отпуском сотрудник в обязательном порядке должен получить отпускные. О материальной помощи к отпуску законодатель не упоминает. Между тем, согласно ст. 135 и 144 ТК РФ, система оплаты труда, включая вопросы премирования, выплаты компенсационных и стимулирующих надбавок, как в бюджетных, так и в частных организациях устанавливается коллективными договорами, соглашениями и иными внутренними документами предприятия.

В соответствии с трудовым законодательством (ст. 136 ТК РФ) перед отпуском сотрудник в обязательном порядке должен получить отпускные. О материальной помощи к отпуску законодатель не упоминает. Между тем, согласно ст. 135 и 144 ТК РФ, система оплаты труда, включая вопросы премирования, выплаты компенсационных и стимулирующих надбавок, как в бюджетных, так и в частных организациях устанавливается коллективными договорами, соглашениями и иными внутренними документами предприятия.

Таким образом, материальная помощь к отпуску — это дополнительная выплата, условия предоставления которой, размер и сроки установлены внутренними документами организации.

Как уже указывалось, условия о выплате материальной помощи к отпуску могут содержаться в коллективном договоре, а также в положении о премировании или в положении о профсоюзе, если за выплату подобного пособия отвечает профсоюзная организация работодателя. Размеры такой помощи также могут варьироваться в зависимости от благосостояния организации и исчисляться либо на основе уровня оклада работника, либо в твердой, установленной документально сумме.

Закон не обязывает работодателя выплачивать материальную помощь к отпуску. поэтому решение об уплате данного пособия отдано на откуп руководства организации. Чтобы запустить процесс принятия решения по вопросу дополнительных выплат перед отпуском, нужно написать соответствующее заявление.

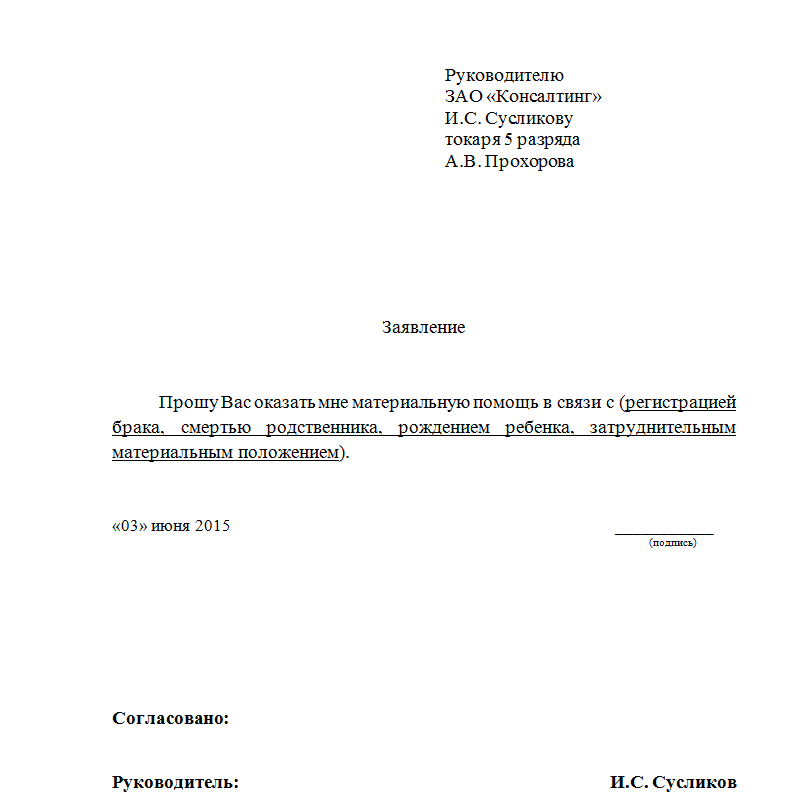

Образец заявления на выплату материальной помощи

Обязательной законодательной формы заявления, по которому может быть выдана материальная помощь к отпуску. не существует. Поэтому обращение по указанному вопросу пишется в произвольной форме, в обычном для подобных документов виде.

Заявление на материальную помощь к отпуску составляется на имя руководителя организации, главного бухгалтера или председателя профсоюза, в соответствии с правилами внутреннего распорядка. Обязательно прописывается, от кого заявление, включая не только имя, отчество и фамилию просителя, но и должность, структурное подразделение и табельный номер, если присвоен.

Ниже посередине располагается название документа: «заявление». Далее с красной строки размещается основной текст.

Описательная часть заявления должна содержать просьбу выплатить оговоренную материальную помощь. Для облегчения принятия решения по вопросу выплаты в тексте нужно указать дату начала отпуска, количество дней. Кроме того, если подобное предусмотрено внутренними правилами организации, стоит объяснить, почему возникла необходимость в получении материальной помощи.

На заявлении ответственное лицо проставляет свою резолюцию: «оплатить» или «отказать в выплате». Если принято решение оплатить, то издается соответствующий приказ, и бухгалтерия производит начисление.

Материальная помощь относится к отчислениям непроизводственного характера. Она не касается результатов деятельности предприятия. Оказание материальной помощи предусмотрено как служащим в компании, так и уже уволившимся. Также начисления могут осуществляться в пользу сторонних лиц по разным основаниям, предусмотренным в законодательстве. Далее рассмотрим подробнее, кому положена материальная помощь, каков порядок ее получения.

Причинами, по которым может осуществляться выплата материальной помощи, являются:

По одним основаниям отчисления осуществляются в пользу большинства или всех служащих. Например, это касается отпускного пособия. Оно выступает как единовременная материальная помощь. В других случаях пособие предоставляется в особых условиях. Например, трудящийся или иное лицо может подать заявление на материальную помощь (образец его будет приведен далее) при возникновении необходимости приобрести медикаменты, осуществить погребение родственника или для удовлетворения иных нужд. Такие отчисления носят социальный характер.

ВеличинаРазмер материальной помощи устанавливает начальник компании. Величина может определяться в абсолютном выражении или быть представлена суммой, которая кратна должностному окладу с учетом конкретного случая и финансовых возможностей предприятия. Порядок, в соответствии с которым осуществляется отчисление, может предусматриваться в трудовом либо коллективном соглашении. В качестве источника для выплаты материальной помощи выступают доходы, полученные при текущей деятельности компании. Решение о необходимости распределении денежного пособия на предприятии принимает его руководитель.

Вследствие многообразия причин, по которым может осуществляться такого рода выплата, у бухгалтеров предприятий часто возникают вопросы, касающиеся порядка отражения этих сумм в учете. Показывается материальная помощь в отчетности в зависимости от того, установлена она в трудовом договоре либо нет. Так, она будет признана внереализационным расходом и учтена на сч. 91.2 "Иные расходы", если не указана в соглашении. Если же материальная помощь прописана в договоре, то она является затратами на з/п.

Пособия бывшим служащимСогласно ПБУ 10/99 (пунктам 4 и 12), такие отчисления включаются во внереализационные расходы. Поэтому они отражаются на счете 91 - "Иные расходы и доходы", субсчет "Прочие расходы". Поскольку эти затраты не учитывают при налогообложении прибыли, вследствие появления постоянной разницы в бухучете предприятия должно отражаться налоговое (постоянное) обязательство. Оно фиксируется по Дт сч. 99 "Прибыли и убытки" в корреспонденции с Кт сч. 68, на котором показываются расчеты по обязательным отчислениям в бюджет. Материальная помощь сотруднику не считается вознаграждением за его труд и не относится к компенсационным и стимулирующим выплатам. Поэтому к ней не применяют процентные надбавки и районные коэффициенты, которые установлены для лиц, осуществляющих свою профессиональную деятельность на предприятиях, находящихся в районах Крайнего Севера и приравненных к ним.

УдержанияВ практике достаточно часто возникают ситуации, когда материальная помощь сотруднику положена в соответствии с каким-либо основанием, но с его доходов следует взыскать алименты. Виды тех поступлений, с которых осуществляется такое удержание, установлены в соответствующем перечне. Так, например, если гражданину начисляется материальная помощь в связи со стихийным бедствием, хищением имущества, пожаром, смертью, увечьем у него либо у его родственников, алименты с нее не взыскиваются. Не осуществляется удержание с пособия, полагающегося при заключении брака. Алименты не вычитаются, если назначена материальная помощь при рождении ребенка.

Документальное оформлениеТак как отсутствует унифицированная форма, возникают некоторые трудности. В соответствии со ст. 9, п. 2, ФЗ, регулирующем бухгалтерский учет, документы, для которых не предусматриваются специальные бланки, могут приниматься при наличии необходимых реквизитов. Поэтому материальная помощь работнику может начисляться при поступлении соответствующего распоряжения, в котором присутствуют:

Прежде чем привести законные доводы, следует разъяснить само понятие зарплаты. Оно определено в ст. 129 ТК. Оплатой труда признается система отношений, которые связаны с установлением и реализацией выплат сотрудникам за их профессиональную деятельность по закону, иным нормативным актам, коллективным или трудовым контрактам, соглашениям, локальным документам. Зарплата зависит от квалификации, качества, количества и сложности деятельности. Материальная помощь не относится к данной категории, так как она:

В НК установлено, что такая помощь формируется без учета расходов на любые виды вознаграждений, кроме тех, которые указаны в трудовом договоре. Согласно кодексу, не принимаются во внимание и суммы материальной помощи при начислении налоговой базы.

Взносы в ПФРОни также не вычитаются из начисленной материальной помощи. Поскольку она имеет социальную направленность и не рассматривается как часть зарплаты, освобождение от удержания взноса согласуется с принципами, в соответствии с которыми осуществляется пенсионное страхование. В частности, трудовая пенсия должна формироваться в первую очередь за счет сумм, величина которых устанавливается с учетом квалификации служащего, качества, сложности и условий осуществления им профессиональной деятельности.

Эти сборы не уплачиваются с таких выплат, как:

Из этого можно сделать вывод, что с сумм, предоставляемых физлицам на иных основаниях, должен удерживаться страховой взнос. Сотрудники ФСС считают, что удержания с материальной помощи должны осуществляться. Однако на этот счет существует и иная точка зрения. Она основывается на следующих доводах:

Из этого следует, что в каждой конкретной ситуации руководству предприятия придется самостоятельно принимать решение о том, нужно ли удерживать страховые взносы с пособий или нет в случаях, которые не предусматривает законодательство. При принятии положительного решения вполне вероятно, что начальнику придется отстаивать свое распоряжение в судебном порядке.

НДФЛВ ст. 217 НК установлен перечень доходов, получаемых работниками, не подлежащих обложению налогом. К ним, в частности, кроме приведенных выше выплат, относят суммы, не превышающие четырех тысяч рублей в год.

Это, например, могут быть выплаты к отпуску, денежная помощь при сложном материальном положении, бывшим служащим, вышедшим на пенсию, и так далее. НДФЛ будет удерживаться с сумм, превышающих 4 тысячи рублей в год.

СтавкаМатериальная помощь признается доходом, подлежащим налогообложению по тарифу 13%, если превышен необлагаемый предел. Стандартные вычеты предоставляются организацией, которая выступает в качестве источника дохода, по выбору плательщика в соответствии с его письменным обращением и документами, которые подтверждают право на данные вычеты. Если денежная помощь передается бывшим сотрудникам – пенсионерам, то они могут получить эти отчисления при условии, что подадут заявление до окончания года. Если пособие отчисляется в счет трудящегося каждый месяц на протяжении календарного года, вычеты предоставляются с начала соответствующего периода. Вместе с этим общая величина материальной помощи уменьшается на 4 тысячи рублей (необлагаемую сумму). В бухучете НДФЛ, который удержан с суммы, превышающей 4 тысячи рублей, должен отражаться следующей записью: Дт 70 (76) Кт 68, субсч. "Расчеты по НДФЛ".

Малоимущие и незащищенные категорииЛицам, входящим в эти категории, предоставляется единовременная материальная помощь. Она может предоставляться как в денежном виде, так и в натуральной форме. Единовременное пособие выплачивается из местного, федерального и регионального бюджетов, внебюджетных фондов по программам, утвержденным уполномоченными органами госвласти ежегодно. Такие суммы также освобождаются от НДФЛ.

Предоставление отчетностиНалоговые агенты – предприятия, выступающие в качестве источника выплаты доходов, приведенных в ст. 217, п. 8, обязаны вести учет предоставляемых сумм вне зависимости от их величины. Сведения о данных начислениях предоставляются в соответствующий орган по форме №2-НДФЛ. В ходе заполнения отчетности предприятия указывают полную сумму этих доходов по каждому основанию за период и налоговый вычет, не превышающий 4 тысяч рублей. Если помощь начисляется бывшим служащим в величине меньше 4 тысяч рублей, сведения об этом предприятие в обязательном порядке предоставляет в налоговый орган по форме №-2 НДФЛ.

По ст. 270, п. 23 и 21 НК материальная помощь служащим предприятия вне зависимости от ее оснований не включается и не учитывается при налогообложении прибыли. Данное положение действует вне зависимости от того, предусмотрено ли пособие в трудовом либо коллективном договоре или нет. Во избежание расхождений между налоговым и бухгалтерским учетом включать материальную помощь в документацию, регламентирующую систему оплаты трудовой деятельности служащих, нецелесообразно. Расходы, которые касаются предоставления пособий бывшим работникам организации, также не уменьшают величину учетной прибыли. Это обусловлено тем, что по пункту 16 ст. 270 НК в ходе определения налоговой базы не учитываются расходы в форме стоимости имущества, переданного безвозмездно. К этой категории относят работы, услуги, вещные права, а также ценные бумаги и денежные средства.

Пакет документовСлужащий, которому необходимы дополнительные денежные средства, должен написать заявление на материальную помощь. К этой бумаге должны быть приложены следующие документы:

В документе должна присутствовать информация о том, кому адресуется просьба и от кого поступает. Вверху справа указывается Ф.И.О. начальника предприятия, должность, название компании, а также Ф.И.О. и должность служащего. Ниже по центру следует написать слово "заявление". Далее высказывается просьба о предоставлении материальной помощи, указываются основания для этого. В качестве доказательства причин в приложении приводится перечень документов, подтверждающий обстоятельства, которые были указаны в содержании. Копии бумаг должны прилагаться к заявлению. В самом низу ставятся подпись и дата составления. В тексте заявитель может также указать сумму, на которую он рассчитывает.

ДополнительноСледует отметить, что денежное пособие не является долгом руководителя, а факт написания заявления, указание суммы ожидаемой помощи, а также сами обстоятельства, послужившие причиной для обращения, не порождают обязательств руководителя удовлетворить просьбу. Величина пособия, указанная в заявлении, может служить только в качестве ориентира для нанимателя. Конечную сумму устанавливает начальник, исходя из финансовой ситуации на предприятии и сложности обстоятельств заявителя. Если руководитель решает удовлетворить просьбу, составляется соответствующий приказ. На основании него заявитель получит денежную сумму в кассе предприятия.

В НК нет четкого определения относительно того, кого следует признавать в качестве членов семьи сотрудника. В соответствии со ст. 2 Семейного кодекса к ним относят детей, родителей (усыновленных, усыновителей), супругов. При этом не имеет значения факт совместного проживания. В п. 1 статьи 11 НК предусматривается, что термины, понятия и институты семейного, гражданского и прочих отраслей права используются в том значении, в котором они применяются в них непосредственно, если другое не оговаривается законодательством. Это, в свою очередь, означает, что материальная помощь, выплачиваемая членам семьи служащего, также освобождается от НДФЛ. Для подтверждения этого права необходимо представить соответствующе доказательства.

Добавить комментарий13 апреля 2016, просмотров: 1284, Раздел: Документы

Как же будет организована выплата материальной помощи в 2016 году, интересует многих граждан, поэтому мы решили собрать необходимую информацию и ответить на самые основные вопросы. Рассмотрим, когда материальная помощь выплачивается сотрудникам, что из налоговых обязательств касается матпомощи и как отражать такие выплаты в бухгалтерской и налоговой документации. Каждая организация должна регламентировать матпомощь во внутренних актах, а именно в коллективном договоре и положениях о выплатах за работу сотрудникам.

Что же собой представляет сам коллективный договор? Это документ правового характера, который регулируют группу социально-трудовых отношений на любом предприятии, и должен быть оформлен между подчиненными и работодателями.

В коллективном соглашении, так же как и в положениях, касательно заработной платы работников, необходимо предусмотреть все причины, которые будут основой для начисления матпомощи. Кроме этого, указываются объемы помощи, которые формируются согласно тем или иным обстоятельствам, и документация, представленная работником как доказательство того, что обстоятельство имеют место. Также необходимо указывать термин, за который начисления должны быть оформлены и выплачены сотруднику.

Материальная помощь выплачивается в определенном порядке, который устанавливается законодательными положениями. Для примера, возьмем положение, которое принято в бюджетной организации по охране здоровья, которое регулирует начисление матпомощи всем работникам, имеющим проблемы социального характера.

Выплата материальной помощи осуществляется в том случае, если предприятие имеет на своем балансе необходимые средства после того, как были уплачены все налоговые обязательства, причем источник выплат – чистая прибыль компании. Сумма матпомощи устанавливается согласно принятых на текущий год целевых фондов.

Существует определенная статья, которая классифицирует расходы бюджета с экономической точки зрения. На ее основании осуществляются начисления матпомощи служащим бюджетной организации, которые также внесены в финансовый план хозяйственного функционирования предприятия и здесь же указаны ограничения сумм, которые могут быть выплачены.

На то, какова сумма матпомощи будет начислена служащему, влияет его должность, стаж работы на предприятии, который должен заверить главный врач в письменном распоряжении. Также на заверение имеет право человек, который был уполномочен главным врачом на подписание такого документа.

В каких же случаях положена выплата материальной помощи в 2016 году сотрудникам организации по охране здоровья:

• Сотрудник, который работал в компании на протяжении пяти лет и более скончался, или же погибли его близкие родственники. При предоставлении свидетельств о смерти выдается матпомощь в сумме трех заработных плат;

• Материальные выплаты в объеме трех зарплат положены сотруднику, у которого родился ребенок, при предоставлении документа, подтверждающего данный факт;

• Сумма в три тысячи рублей начисляется человеку, который имеет многодетную семью, является безработным пенсионером или инвалидом;

• Подчиненный потерял свое имущество по вине стихийных бедствий, пожаров, ограблений или в другой ситуации, которая подтверждена документально в соответствующей инстанции. В таком случае подсчитывается ущерб, который понес человек и материальная помощь работнику начисляется в зависимости от полученных данных, но не более, чем десять зарплат;

• Сотрудник должен предоставить товарные чеки и копию выписки из стационара, подтвержденную врачом, для того, чтобы получить матпомощь на оплату лекарств и процесса лечения, в том случае, если оно проходило не за государственный счет, а за личные средства работника;

• Если человек уходит на пенсию, до этого работая на предприятии больше десяти лет, ему полагается пять тысяч рублей материальной помощи, если же он проработал более пятнадцати лет – десять тысяч рублей;

• Если человек работал в организации более чем десять лет, являясь профессиональным специалистом определенного направления, он может получить материальную помощь на то, чтобы приобрести жилье или улучшить существующие условия проживания. Это возможно в том случае, если комиссия решит, что средств на балансе фирмы достаточно, а также установит объем помощи, последовательность и необходимость начислений. Обязательное участие в начислении матпомощи принимает главный врач предприятия;

• Бывают и другие нюансы, когда сотруднику полагается материальная поддержка, но для принятия решения собирается специальная комиссия, а главным условием является достаточная сумма средств на балансе предприятия.

Как составляются документы, необходимые для выплаты материальной помощи.Сотрудник организации должен изначально составить заявление в письменной форме, содержащее информацию о том, что он претендует на материальную помощь, а также об обстоятельствах, которые стали причиной обращения. Данный документ направляется руководителю и подлежит рассмотрению членов комиссии предприятия. Если комиссия сходится на том, чтобы оформить матпомощь работнику, то выпускается приказной документ о выплате материальной поддержки подчиненному, что и является основанием для получения выплат.

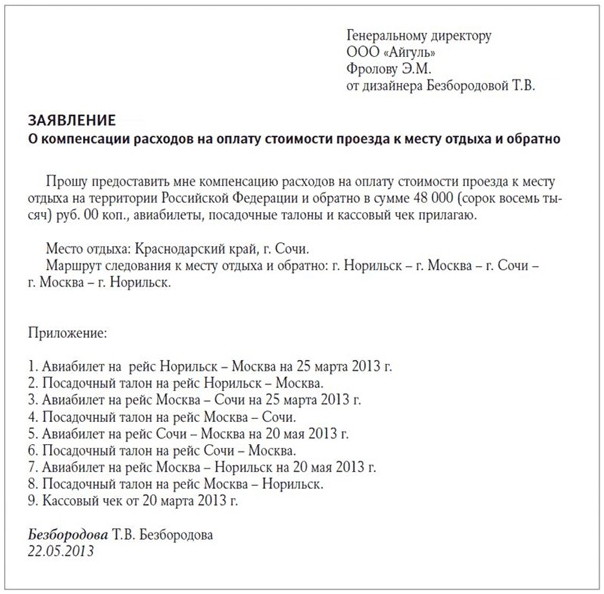

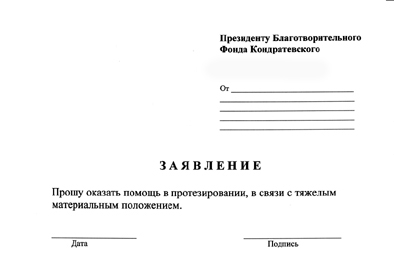

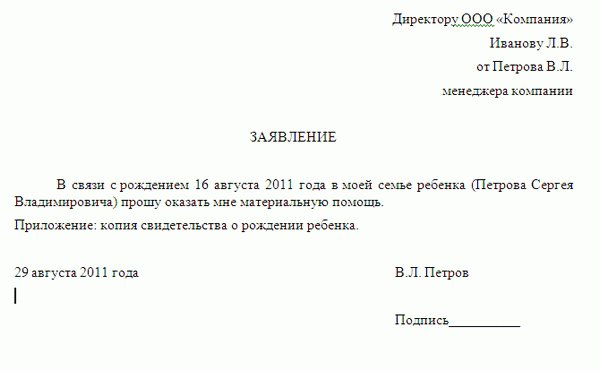

Заявление на материальную помощь (образец):

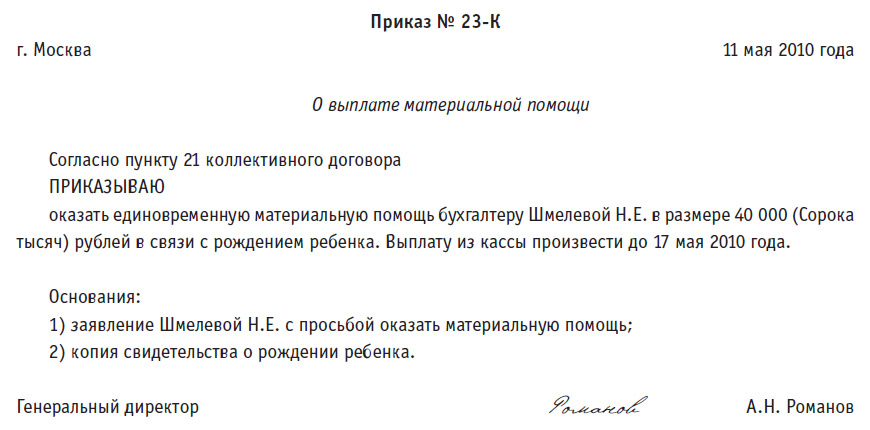

Образец приказа об оказании материальной помощи:

Помимо заявления следует предоставить к рассмотрению документы, подтверждающие факт необходимости социальных выплат для работника. Это должны быть официальные, заверенные документы, например, справка от пожарной инспекции о факте возгорания имущества, или свидетельства о смерти близких людей.

После того, как принято положительно решение, издается приказ на выплату материальной помощи, в котором указываются следующие факты:

• Имя и фамилия сотрудника, подавшего заявление;

• Причина, ставшая основанием для начисления помощи;

• Последовательность начислений матпомощи и общий ее размер;

• Сроки выплаты денежных средств;

• Ответственное лицо за выполнение приказа.

Кроме этого, необходимо перечислить в тексте приказа, какие документы были приложены подающим заявление сотрудником.

Все выплаты на матпомощь исчисляются из тех средств, которые являются прибылью от работы всего предприятия. Именно учитывая этот факт, все решения по вопросу раздела и начислений из чистого дохода компании, принимает руководящее лицо и специализированная комиссия данной организации. Только после того, как все стороны примут положительное решение, будет издан приказ о начислении определенной суммы выплат подчиненному.

В налоговом кодексе, в статье двести семнадцать указано, что с прошлого года удержать налог на доходы физического лица можно только при учете льгот, которые мы рассмотрим далее.

• Если сотруднику начисляется матпомощь на основании рождения или усыновления малыша, которая выплачивается ежемесячно, на протяжении первого года жизни ребенка, то она составляет не больше пятидесяти тысяч на одного младенца, но при этом НДФЛ не высчитывается. Для того чтобы получить помощь в таком случае, подчиненный должен представить заявление в письменной форме, документы о рождении или усыновлении малыша. Получить льготу в виде невыплаты НДФЛ может либо один из родителей, либо обеим, но тогда сумма выплаты рассчитывается от общего пятидесятитысячного начисления.

Если отец или мать ребенка хотят получить матпомощь, не выплачивая при этом НДФЛ, одному из них следует проверить, не была ли уже получена помощь другим родителем, или другая сумма, превышающая общий допустимый уровень выплат. После того, как родитель будет точно уверен в том, что матпомощь не была выплачена отцу или матери ранее, он получит документ, оформленный по стандарту 2-НДФЛ. Иногда вместо такого документа выдается заявление по месту работы другого члена семьи, который также подтверждает отсутствие у подчиненного каких-либо материальных выплат по данному пункту.

Этот документ родитель отдает на предприятии, где трудоустроен, с целью получения материальной поддержки. Иногда, прежде чем будет назначена материальная помощь работнику, руководитель самостоятельно справляется о том, получал ли родитель ребенка такую помощь по своему месту работы.

В случае, когда матпомощь начисляется служащему не по одному, а по нескольким приказным документам, она признается единоразовой, но только тогда, когда ее сумма не больше, чем пятьдесят тысяч рублей .

• Для сотрудников организации, а также бывших служащих предприятия, которые вынуждены были покинуть работу и уйти на пенсию по причине кончины одного из членов своей семьи, сумма матпомощи, выплачиваемая компанией, не ограничивается, а вот налог на доход физлиц не снимается. Для того чтобы попасть в эту категорию получателей помощи, следует изучить семейный кодекс, ведь необходимо полное соответствие определению термина члена семьи, который установлен законодательно. В кодексе, а именно во второй статье, четко указано, что к членам семьи относят муж, жена, мать, отец, а также сыновья и дочери, как родные, так и взятые через усыновление. Если погибший родственник относится к одной из перечисленных групп, то выплата материальной помощи не будет облагаться налогом.

• Сотрудник, который понес ущерб ввиду стихийного бедствия, наводнения, пожара, или другого обстоятельства, признанного чрезвычайным, получает матпомощь, которая направлена на компенсацию его утрат и восстановление здоровья, она также не всегда подлежит вычету НДФЛ. Эта помощь не подлежит вычислению налога на доход физлиц в том случае, если человек пострадал от бедствия и находится на лечение или нуждается в возмещении ущерба. Но так же НДФЛ не вычитается и с тех выплат, которые получают родные, если сотрудник компании скончался в виду таких обстоятельств. Ограничений по материальной помощи здесь также не установлено.

Для получения средств, понадобится предоставить определенный пакет документов. Заявление, которое пишет либо сам работник, либо его родные, приказной документ от начальника, подтверждающий тот факт, что выплата материальной помощи состоится, а также бумага с заверением того, что чрезвычайный случай имел место. Этот документ можно в той инстанции, которая занималась ликвидацией бедствия. Министерство финансов не признает факт ограбления или кражи, как стихийное бедствие. Поэтому, материальная помощь сотруднику в таком случае будет оказана только при условии наличия в коллективном соглашении пункта о компенсации в подобных ситуациях. Кроме этого, избежать снятия НДФЛ от этой матпомощи получится, только если она не превышает сумму в четыре тысячи рублей. Любая большая сумма согласно налоговому кодексу будет облагаться налогом на доход физлиц.

• Сотрудники, которые являются пострадавшими вследствие террористического акта на территории нашего государства, также имеют право на получение матпомощи без налоговых вычетов. Сумма такой материальной помощи не имеет ограничений, установленных законодательно. Получает денежную компенсацию сотрудник, который получил ущерб от действий террористов, или же средства начисляются родным сотрудника, если он скончался от террористического акта.

• Выплата материальной помощи в 2016 году не будет облагаться НДФЛ для людей, которые вышли на пенсию, независимо от того, что послужило причиной: возраст или инвалидность, но только в том случае, если она не превысит сумму четыре тысячи рублей за год.

Во всех остальных ситуациях, когда гражданин получает матпомощь от организации, он может не выплачивать налог на доход физлица только при годовой сумме выплаты, не превышающей четыре тысячи рублей в год на каждого подчиненного. Согласно двести семнадцатой статье налогового кодекса, база данных о налогоплательщиках НДФЛ включает в себя только тех работников, которые получает выплаты больше, чем четыре тысячи.

В любом другом случае выплата материальной помощи предполагает исчисления средств на выплату налогов на доходы физлиц. На то, каким образом будут исчисляться налоговые выплаты, влияет правильное оформление документации на получение помощи, разновидность материальной поддержки и причина ее непосредственного назначения.

Если у работодателя есть заявление сотрудника, приказ, а так же прописанный в коллективном соглашении пункт о начислении помощи, то он назначает сумму, которая не превышает три тысячи рублей для членов многодетных семей, безработных пенсионеров и инвалидов. Для того, чтобы получить финансовую помощь от предприятия в неоговоренных ситуациях, подчиненный должен подать заявление, которое будет рассмотрено комиссией. Положительный ответ будет дан в том случае, если на предприятии имеются финансовые ресурсы. Тогда после предоставления бумаг, подтверждающих необходимость помощи служащему, и его заявления, будет оформлен приказ о начислении.

Какие взносы в ФСС необходимо уплачиватьВ седьмой статье двести двенадцатого федерального закона указано, что для всех, кто платит страховые взносы, они исчисляются из материального вознаграждения и выплаты финансовых средств, которые были начислены согласно установленным трудовым отношениям, гражданским и правовым договорам. Это касается оплаты выполненных работ, услуг, соглашений на авторское сотрудничество и других отношений такого типа.

Выплата материальной помощи трактуется как непроизводственная, так как средства не изымаются из оплаты работ, выполненных сотрудниками, и осуществляется она единственный раз.

В федеральном законе номер двести двенадцать указан перечень тех материальных начислений в помощь подчиненным, которые не подвергаются исчислению страховых взносов. К ним относятся:

• Помощь подчиненным в случае гибели членов его семьи;

• Помощь сотрудникам, ставшим жертвами стихийных или чрезвычайных событий, с целью восстановления их состояния здоровья или поврежденной материальной базы;

• Помощь служащему, у которого родился ребенок или он усыновил малыша, но сумма выплат не превышает пятидесяти тысяч на каждого младенца;

• Помощь рабочим, которые пострадали от терактов на территории нашей страны.

НДФЛ никогда не исчисляется с материальной помощи, сумма которой менее, чем четыре тысячи рублей за один год. В остальных случаях, согласно двести двенадцатому закону, организация обязана выплачивать и начислять страховые вычеты. Если финансовая помощь подчиненному, которая выплачивается работодателем, не больше четырех тысяч, на одного служащего за период расчета, из нее не вычитается налоговый взнос на травматические случаи. С большей суммы необходимо производить начисления такого характера. Бывает, что именно об этом отчислении предприниматель забывает, что становится причиной недостаточного количества страховой суммы в целом. А это грозит штрафными санкциями, которые органы проверки начисляют в виде штрафов за просроченный платеж и за несоблюдение законодательных норм.

Для того, чтобы скорректировать сумму начислений матпомощи, превышающей четыре тысячи, необходимо дополнительно рассчитать взносы, после чего отправить документы с исправленными данными в соответствующем направлении.

При начислении вычислений на обязательные социальные страховки, которые изымаются на случай происшествий на работе или болезней, связанных с трудовой деятельностью, необходимо обратиться к сто двадцать пятому федеральному закону. Там указано, что страховые исчисления должны выплачиваться из тех средств, которые страхователь использует для оплаты труда подчиненных, согласно установленным пунктам трудового соглашения и гражданского правового договора.

Все затраты предприятия, выплаченные, как финансовая помощь своим подчиненным, особенно если организация бюджетная, классифицируются, как заработная плата. Если вы запишите мат помощь в статью стоимости самой работы подчиненных, услуг, которые они оказывают, это будет принято, как нарушение правил. Эти затраты указываются в специально отведенном разделе финансовых результатов, в счете о расходах по зарплате.

Учитывается ли матпомощь при начислении выплат по пособиям и отпускным.Как было уже сказано ранее, матпомощь не воспринимается, как оплата труда подчиненных, и не относится к его заработной плате, потому она точно также не имеет влияния на сумму пособия или денег на отпуск, так как для этих начислений имеет значение лишь показатели системы оплаты работы. Никак не отражаются на сумме пособия ни социальные выплаты, ни матпомощь, ни другие премии и оплаты.

Для того чтобы рассчитать среднюю заработную плату рабочего, согласно постановлению номер девятьсот двадцать два, следует учитывать все показатели системы оплаты работ и услуг. Главное, чтобы эти показатели имели место в расчетной системе самого предприятия, источник поступления таких начислений не имеет значения. Не берутся в учет: матпомощь, оплаченное питание, проездные, обучающие курсы и отдых, а также коммунальные счета.

Некоторые руководители вместе с деньгами на отпуск выдают подчиненным и финансовую помощь. В том случае, когда начальство каждый месяц выдает пятьсот рублей на здоровье служащим, то эта сумма была бы учтена при формировании общей суммы средней заработной платы, но только в том случае, если пункт об этом заверен документально. Если же работник премирован за хороший труд, то эти денежные начисления не имеют никакого отношения к средней зарплате для формирования пособий.

Включение матпомощи в пособие по временной неспособности работать.Финансовая помощь никак не учитывается при начислении такого вида пособий. Предположим, что сотрудник получил в 2014 году помощь суммой тридцать тысяч, так как усыновил ребенка, и в 2015 году ему выплатили десять тысяч по состоянию здоровья. Эти суммы будут вычтены из пособия, так как на них не были начислены страховые выплаты. В двести пятьдесят пятом федеральном законе указано, что на сумму пособий любого характера влияет именно размер средней зарплаты, который просчитывается за двухгодичный период, предшествующий временной неспособности работать.

• Во время заключения коллективного соглашения и предприниматель, и будущий сотрудник, должны внимательно отнестись к пунктам, обосновывающим выдачу матпомощи. В положениях о денежном вознаграждении за работу необходимо указать, в каких ситуациях будет начисляться помощь, ее сумму и термин начисления.

• Бухгалтер имеет право не оформлять материальную помощь сотруднику, не имея документов, подтверждающих обстоятельства по которым начисляется помощь;

• Необходимо создать комиссию на предприятии, которая будет постоянно работать, помогая руководителю определять, положительно или отрицательно реагировать ему на просьбу о финансовой помощи.

• Финансовая помощь выдается по просьбе сотрудника только в том случае, если остается свободный баланс на счету предприятия в разделе чистой прибыли, после того, как были выполнены все налоговые обязательства.

• Для того чтобы ознакомится с правилами исчисления НДФЛ из матпомощи, необходимо обратиться к двести семнадцатой статье, а все суммы, из которых не вычитается налог на доход физлиц, можно увидеть в двести двенадцатом федеральном законе.

• Выплата материальной помощи в 2016 году, а также прочие социальные взносы и налоговые отчисления должны быть отражены в учетных налоговых и бухгалтерских документах, согласно установленным требованиям.

Основным документом, регулирующим оказание материальной помощи работникам организации, является коллективный договор. В нём должны быть закреплены возможные причины оказания матпомощи, размеры, порядок предоставления. Например, тонкий бюрократический момент: необходимо ли заявление работника или приказ издаётся только на основании колдоговора, обязательна ли такая выплата или лишь возможна, участвует в принятии решения о выплате только руководитель или также представительные органы – совет коллектива, профсоюз и так далее.

Таким образом для работника ситуация с этой выплатой решается просто: если в колдоговоре норма об оказании материальной помощи к отпуску закреплена, то выплата должна производится в полном соответствии с положениями договора. Если нет, то можно написать заявление, а дальше – на усмотрение работодателя.

Для работодателя дело обстоит несколько сложнее.

Необходимо решить из каких денег должна быть произведена выплата материальной помощи к отпуску. каким образом проводить в бухгалтерском учёте и как учитывать при уплате налогов. Чаще всего проблемы возникают именно с налоговиками. Основной вопрос: относить ли данную выплату к расходам по оплате труда или нет. Если эти суммы отнесены к оплате труда, то должны уменьшать базу для налога на прибыль. Одновременно – увеличивать базу для ЕСН. Если же выплата является именно матпомощью, то возникает обратная ситуация. Помимо этих налогов, матпомощь к отпуску будет облагаться НДФЛ.

Предприятия часто заинтересованы в том, чтобы отнести любые выплаты помимо основной зарплаты к материальной помощи и не включать их в оплату труда, поскольку налог на прибыль меньше ЕСН. В связи с этим налоговики могут искать признаки необоснованного отнесения таких выплат к материальной помощи.

Следует отметить, что само определение понятия «материальная помощь» отсутствует в законодательстве, а в Трудовом Кодексе не упоминается даже как термин. В Налоговом же кодексе материальная помощь упоминается без чёткого определения. Эта ситуация и даёт проверяющим повод в некоторых случаях считать выплату стимулирующей или премиальной (даже если она названа материальной помощью) и на этом основании считать её частью заработной платы.

Если в отношении матпомощи, оказываемой по случаю болезни, рождения ребёнка, и т.д. вопросов обычно не возникает, то выплата помощи к отпуску может вызвать неоднозначное толкование.

Чтобы избежать в дальнейшем ненужных осложнений, желательно учесть основные моменты:

— выплата материальной помощи к отпуску не должна быть прописана в колдоговоре как регулярная обязательная выплата (т.е. как часть системы оплаты труда);

— оказание материальной помощи к отпуску никак не должно быть увязано с заслугами работника, т.е. помощь не должна носить характера премии, её размер не должен зависеть от успехов в работе и т.д.

— выплату желательно осуществлять из средств нераспределённой прибыли предыдущих периодов (с уже уплаченными налогами), или из специального фонда, не имеющего отношения к фонду оплаты труда.

Похожие материалы по теме:

Надо сказать, что федеральное законодательство не предусматривает каких-то специальных выплат матерям-одиночкам в 2013 году. Однако они имеют.

Если вы собрались в отпуск или собираетесь увольняться, то важно не забыть про то, что работодатель вам должен выплатить отпускные. В.

Общая информация Основополагающим документом, определяющим порядок расчёта среднего заработка для любых случаев, в том числе и для отпуска.

Продолжая эпическую сагу цикл статей про отпуска хотелось бы ответить еще на ряд часто задаваемых вопросов (FAQ). Через сколько месяцев.

Забота о матери и ребенке является одной из главных задач нашего государства. В связи с этим, перед субъектами Российской Федерации была.