Рейтинг: 4.9/5.0 (1771 проголосовавших)

Рейтинг: 4.9/5.0 (1771 проголосовавших)Категория: Бланки/Образцы

Архивные документы организации с истекшим сроком хранения подлежат уничтожению. К таким документам в том числе относятся и документы по личному составу, ответственность за хранение которых, как правило, несет кадровая служба. Чтобы выявить документы с истекшим сроком хранения, создайте экспертную комиссию и проведите экспертизу ценности документов. В ходе проведения экспертизы комиссия отберет дела, в том числе с истекшими сроками хранения, и по итогам отбора составит акт о выделении к уничтожению дел, не подлежащих хранению. Форма акта приведена в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 (образец смотрите ниже). В акт комиссия включит все документы организации, срок хранения которых истек к 1 января года, в котором составляется акт. Например, дела с трехлетним сроком хранения, законченные в 2012 году, могут быть включены в акт не ранее 1 января 2016 года. В акте напишите реквизиты всех документов. Однородные документы можно указывать под общим заголовком. Отметьте крайние даты однородных документов. Например, «авансовые отчеты за 2009 г. крайние даты – 20.01.2009–01.12.2009». Организация может уничтожить документы следующими способами: передать на переработку (утилизацию). Передачу документов на переработку (утилизацию) оформите накладной, указав в ней дату передачи, вес и количество бумаг; самостоятельно уничтожить документы – сжечь, измельчить шредером, выбросить и т. д. Выбранный способ уничтожения укажите в акте.

Сроки хранения документов нужно закрепить в локальном акте организации. Это может быть положение о хранении и уничтожении документов, номенклатура дел (образец смотрите ниже), положение о документообороте. Есть три нормативных документа, которые регулируют сроки хранения бумаг: налоговый кодекс; Закон о бухучете от 6 декабря 2011 г. № 402-ФЗ ; перечень, утвержденный приказом Минкультуры России от 25 августа 2010 г. № 558. Он достаточно большой, но Вам нужны для работы только три раздела: 4 «Учет и отчетность», 7 «Трудовые отношения» и 8 «Кадровое обеспечение». В Законе о бухучете сказано, что компания должна хранить первичные документы, регистры и отчетность в течение того срока, который указан в приказе Министерства культуры, но не менее пяти лет. За точку отсчета при этом нужно брать не дату составления документа, а 1 января следующего года. Получается, что хранить бухгалтерские документы (первичку, финансовую отчетность и регистры) нужно как минимум в течение пяти лет. Но этот срок может быть и больше, если этого требует перечень из приказа Минкультуры. Налоговые декларации, расчеты, регистры и другие документы храните как минимум пять лет. Папки с банковскими выписками, кассовые книги, нужно хранить -5 лет. Срок хранения договоров зависит от вида договора. Более подробно о сроках хранения договоров вы можете посмотреть в перечне из приказа Минкультуры - http://vip.1gl.ru/#/document/99/902233422/ZAP1OH6396/?step=10 и ниже.

Из рекомендации

Ивана Шкловца, заместителя руководителя Федеральной службы по труду и занятости

Как выявлять и уничтожать устаревшие документы

Активируйте скорее!

Минфин и сами налоговики считают что в рамках встречки они могут запросить практически любые документы (письмо от 9 октября 2012 г. № 03-02-07/1-246). В НК нет ограничений по периоду, к которым относятся требуемые документы, или к их перечню. Но рамки все же есть. Запрашиваемые документы должны относится к определенной сделке.

Все изменения в законодательстве для бухгалтера

Сколько у вас платят сотрудницам, которые работают неполный день в отпуске по уходу за ребенком?

Профессиональная справочная система для бухгалтеров

Сервис по расчету и оформлению выплат работникам

главный бухгалтер МУ «Централизованная бухгалтерия»

Руководитель учреждения отвечает за сохранность бухгалтерской документации, а в случае утраты документов предпринимает необходимые меры по восстановлению бухгалтерских документов. Необходимо представлять действия учреждения в случае уничтожения документов (их гибели). Важно также знать сроки списания документов и обеспечивать верный порядок списания документов. О списании бухгалтерских документов рассказывает эксперт журнала «Учет в бюджетных учреждениях».

Списание бухгалтерских документовРуководитель учреждения отвечает за сохранность бухгалтерской документации, а в случае утраты документов предпринимает необходимые меры по восстановлению бухгалтерских документов (Постановление ФАС Западно-Сибирского округа от 27 ноября 2013 г. № А75-9946/2011 ). Необходимо представлять действия учреждения в случае уничтожения документов (их гибели). Важно также знать сроки списания документов и обеспечивать верный порядок списания документов. О списании бухгалтерских документов рассказывает эксперт журнала «Учет в бюджетных учреждениях» .

Сроки списания документовСогласно части 1 и 2 статьи 29 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ), документы бухгалтерского учета подразделяются на:

Перечень типовых управленческих архивных документов, образующихся в процессе деятельности организаций, с указанием сроков их хранения утвержден приказом Минкультуры России от 25 августа 2010 г. № 558. Сроки списания документов следующие:

До списания бухгалтерских документов необходимо обеспечить их правильное хранение. Закон № 402-ФЗ не содержит каких-либо норм, касающихся периодичности подшивки бухгалтерских документов. А вот в Инструкции № 157н имеется требование о подшивке первичных (сводных) учетных документов. Согласно пункту 11 Инструкции № 157н, такие документы, сформированные на бумаге, относящиеся к соответствующим журналам операций, хронологически подбираются и сброшюровываются по истечении каждого отчетного периода (месяца, квартала, года). На обложке указывается:

Порядок хранения первичных документов. учетных регистров, бухгалтерских отчетов и балансов прописан в Положении, утвержденном Министерством финансов СССР от 29 июля 1983 г. № 105 (далее – Положение № 105). В соответствии с пунктом 6.1 Положения № 105 перечисленные документы в обязательном порядке передаются в архив. До этого они хранятся в бухгалтерии в специальных помещениях или закрывающихся шкафах. За них отвечают лица, уполномоченные главным бухгалтером. Бланки строгой отчетности хранятся в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность (п. 6.2 Положения № 105).

В последнее время все чаще практикуется внеофисное хранение документов. В таком случае они передаются в профессиональное хранилище, обеспечивающее компактность и безопасность их хранения. Выбор способа хранения бухгалтерских документов, как правило, зависит от финансовых возможностей учреждения, объема хранимой документации и темпов увеличения ее количества, требований службы безопасности, а также отраслевой специфики учреждения.

Отметим, что при смене руководителя учреждения обеспечивается передача документов бухгалтерского учета. При этом порядок передачи таких документов учреждение определяет самостоятельно (ч. 4 ст. 29 Закона № 402-ФЗ).

За нарушение порядка и сроков хранения бухгалтерских документов предусмотрена административная ответственность. На должностных лиц может быть наложен штраф в размере от 2000 до 3000 руб. Об этом сказано в статье 15.11 Кодекса РФ об административных правонарушениях. Согласно статье 13.20 Кодекса РФ об административных правонарушениях, за несоблюдение правил хранения, комплектования, учета или использования архивных документов должностное лицо может быть оштрафовано на сумму от 300 до 500 руб.

Утрата документовЗакон № 402-ФЗ обязывает учреждение обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений. В первую очередь ответственность за организацию хранения документов казенного учреждения, включая первичные учетные документы, несет его руководитель. За сохранность первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности отвечает также главный бухгалтер учреждения.

Утрата документов может произойти по причине стихийных бедствий (например, наводнения), чрезвычайных ситуаций (например, пожара) или чьих-то неправомерных действий (например, хищения). В последнем случае факт утраты документов вследствие неправомерных действий подтверждают правоохранительные органы.

В случае утраты первичных учетных документов руководитель учреждения в соответствии с пунктом 6.8 Положения № 105 назначает приказом комиссию по расследованию причин их утраты. Для участия в работе комиссии при необходимости приглашаются представители следственных органов, охраны и государственного пожарного надзора. Результаты работы комиссии оформляются специальным актом, который утверждается руководителем учреждения. В нем должны быть указаны причины утраты или гибели подлинников документов учреждения и их перечень. Как правило, такой акт прилагается к передаваемому на хранение восстановленному документу. В номенклатуре дел ставится отметка о наличии не оригинала, а дубликата документа. Если уничтожение (гибель) документов произошло в филиале, то копия акта направляется в головное учреждение.

Уничтожение документовСписание документов с истекшим сроком хранения начинается с создания в учреждении экспертной комиссии (п. 1.1 Положения, утвержденного приказом Росархива от 19 января 1995 г. № 2. далее – Положение № 2). Состав экспертной комиссии утверждает руководитель учреждения. Такая комиссия отбирает документы для постоянного и временного хранения и принимает решение об уничтожении документов с истекшим сроком хранения.

В соответствии с пунктом 1.4 Положения № 2 экспертную комиссию возглавляет один из заместителей руководителя учреждения, а ее секретарем обычно становится лицо, ответственное за архив учреждения. Как правило, в состав экспертной комиссии входят специалисты разных структурных подразделений учреждения, способные определить ценность документов с истекшим сроком хранения и принять решение об уничтожении тех, сроки хранения которых истекли. В качестве экспертов к работе комиссии могут привлекаться представители любых сторонних организаций (п. 1.4 Положения № 2).

Документы с истекшим сроком хранения включаются в соответствующий акт, утверждаемый руководителем учреждения. Учреждение может уничтожить документы самостоятельно (сжечь или шредеровать). Факт уничтожения документов фиксируется экспертной комиссией, затем составляется акт об утилизации документов. Также можно воспользоваться услугами специализированной организации, которая способна обеспечить утилизацию документов с необходимым уровнем безопасности. В этом случае передача документов на уничтожение оформляется приемо-сдаточной накладной.

Также смотрите:Популярные статьи по теме

Подборка наиболее важных документов по запросу Акт на уничтожение документов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Акт на уничтожение документов"Основные Правила работы архивов организаций"

(одобрены решением Коллегии Росархива от 06.02.2002) Приложение 4

Приказ Минкультуры России от 31.03.2015 N 526

"Об утверждении правил организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях"

(Зарегистрировано в Минюсте России 07.09.2015 N 38830) Приложение N 21

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Акт на уничтожение документовПутеводитель по налогам. Практическое пособие по НДС - подтверждающие частичный возврат импортированных товаров по причине их ненадлежащего качества и (или) комплектации (согласованная сторонами претензия и документы, соответствующие дальнейшему совершению операций с возвращаемыми товарами: акты приема-передачи, транспортные (товарораспорядительные) документы, акты уничтожения или иные подобные документы) (п. 23 Приложения N 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014).

Путеводитель по сделкам. Поставка. Покупатель документами, соответствующими дальнейшему совершению операций с такими товарами (транспортными (товаросопроводительными) документами, актами приема-передачи товаров, актами уничтожения, иными документами).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Акт на уничтожение документовФорма: Акт уничтожения документов на бумажных носителях

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Акт об уничтожении документов (образец заполнения)

("Бухгалтерский учет в бюджетных и некоммерческих организациях", 2014, N 12)

Документ доступен: в коммерческой версии КонсультантПлюс

Акт списания бухгалтерских документов образец

Благодарственное письмо - образцы. » Библиотека документов. Акты - образцы и примеры. Акт списания трудовых книжек (RTF 17.26 Кб). Акт об уничтожении печати (DOC 31.512 Кб).

Заполнение бланков справок форм и документов на forms-docs.ru. Образец акта на уничтожение документов. Бухгалтерский баланс. Форма № 1. Дополнительное соглашение к договору. Карточка N __ учета работы шин формы 424-АПК. Приказ на списание основных средств.

Файл: Бланк акт списания бухгалтерских документов

Информация о файле:

Загружен: 23.02.2014

Скачан раз: 77

Рейтинг: 285

Средняя скорость скачивания: 7423 КБ/сек.

Похожих файлов: 21

- бухгалтерских документов, не документов с целью их списания и образец еще одного акта Акт о списании товара - документ, по которому производится списание Один экземпляр остается в бухгалтерии и служит основанием для списания с Возможности: формирование печатной формы акта из документов Печатная форма Акт списания затрат ТМЦ (материалов) для Бухгалтерии 2. что необходимо для работы бухгалтера, в режиме «одного окна». В связи с этим перед многими организациями встает вопрос - выгодно ли содержать собственный штат программистов, бухгалтеров, На практике существует огромное количество бланков бухгалтерских документов, таких как отчеты, акты, книга учета доходов и расходов, справки, образец акта списания бухгалтерских документов - Самое интересное в блогах. 2009 г. 2013 г. бланк акт списания бухгалтерских документов. Чудаки » бланк акт списания бухгалтерских документов. 30 сент. rezervist-blog.ru/orlokalose/?q=%D0%B1% Онлайн-сервис «Моё дело» – образец заполнения бланка акта списания искать образец акта списания, система позволяет легко найти и скачать документ. Страницы: [1] 2 3. - Акт - это информационно-справочный документ, который Акт списания трудовых книжек · Акт об уничтожении бланков трудовых книжек и вкладышей к. Архивная обработка документов с целью их списания и уничтожения · Документы, 09 мая 2012 г. - Документы, срок хранения которых истек, с чистой совестью Комиссия составляет акт о выделении документов на уничтожение бухгалтерских документовакт уничтожения печати Списание · кадровый документооборот Акты, Анкеты, Бизнес-планы, Бланки, Ведомости, Выписки, 30 окт. 20 · образец акта списания бухгалтерских Здесь можно скачать форму акта об уничтожении документов и все виды кадровых Формы и бланки кадровых и бухгалтерских документов. g

3. Формы документов класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления" ОКУД. Форма 0504816 "Акт списании бланков строгой отчетности".15 декабря 2010

Также искали: Образец судебного решения по алиментам Производители сейф для документов Js community руководство Заявление на второй суд Документы для подачи заявления в 1 класс

12 мая 2011 Порядок уничтожения бухгалтерских документов От года к году на каждом предприятии, даже небольшом, накапливается огромное количество различной…

Бланки акт на списание использованных бланков строгой. Бланки строгой отчетности (бсо) можно разделить на бланки. Re: Первичные бухгалтерские документы - экспертцентр. 9 июля 2015

Акт на списание бухгалтерских документов образец образец возражения в налоговый орган УНИЧТОЖЕНИЕ ДОКУМЕНТОВ Акт на уничтожение документов Формы бланков для уничтожения документов.Акт на уничтожение документов

Уничтожение бухгалтерских документов – важнейший элемент работы архива. Архивная обработка документов с целью их списания и уничтожения. Пример 3 Акт об уничтожении документов и дел. Приведем образец еще одного акта, когда

29 января 2013 И – председатель комиссии С – член комиссии З – член комиссии составила настоящий акт о том, что проведена инвентаризация бухгалтерских документов и отобраны следующие документы с истекшим сроком хранения

29 января 2013 И – председатель комиссии С – член комиссии З – член комиссии составила настоящий акт о том, что проведена инвентаризация бухгалтерских документов и отобраны следующие документы с истекшим сроком хранения

С проблемой накопления большого количества документов в архиве сталкивалась каждая более-менее крупная организация. Первичные и окончательные бухгалтерские документы, различные договоры и внутренняя документация со временем превращаются в достаточно объёмную папку, затем коробку, а после и шкаф дел. Поэтому буквально на третий четвёртый год существования компании возникает вопрос о выделении ненужных документов для дальнейшего списания и уничтожения. Но как правильно рассортировать имеющиеся бумаги? Кто имеет право принимать решение об уничтожении? Как, с законодательной точки зрения, правильно оформить этот процесс и где взять образец? Об этом данный материал.

Почему важно составлять акт об уничтоженииВне зависимости от того, планируется изъятие из архива бухгалтерских или организационных бумаг, очень важно вовремя составить акт об уничтожении документов. Это связано с тем, что в случае выездной проверки или обычного запроса от налоговой, к примеру, у компании может не оказаться ни самого документа, ни подтверждения его утилизации. В таком случае сотрудники госоргана сочтут, что информация есть в наличии, но просто-напросто удерживается. А это недопустимо по закону и может привести к конфликтам или возбуждению административного разбирательства.

Также составление акта об уничтожении гарантирует законность и корректность списания. Ведь для этого необходимо собрать новую или созвать уже существующую экспертную комиссию, состоящую из сотрудников различных отделов и руководства. Она подробнейшим образом разберёт ситуацию с каждой отдельно взятой бумагой и точно определит её ценность для текущих дел фирмы. Затем документация будет пересортирована, и устаревшие бумаги изъяты из архива.

Общие условия храненияЗаконодательство требует, чтобы вся документация предприятия сохранялась в течение определённого срока для возможности восстановления данных и проверки деятельности за прошлые периоды. В связи с этим самостоятельная и неправомерная утилизация бумажных или электронных документов может преследоваться по Уголовному кодексу.

Необходимые сроки хранения разнятся в зависимости от типа и принадлежности дела. Так, например, документы, регулирующие ведение бухгалтерского учёта на предприятии (правила и образец заполнения), должны сохраняться в архиве как минимум 5 лет с момента последнего использования. «Первичка» же хранится немного меньше – 4 года. Существуют некоторые подвиды, которые хранятся и более длительный срок, а также бессрочно сохраняемые бумаги, такие как учредительные документы.

Ответственность за сохранность документов организации несёт генеральный директор, подпись которого проставляется на акте. Поэтому во время отбора документации на списание важно руководствоваться тем утверждением, что уничтожение тех или иных документов – это право, а не обязанность сотрудников и юридического лица в целом. Некоторые важные экземпляры и образцы стоит сохранить, и, в то же время никто не может запретить вам уничтожить отлежавший свой срок хранения документ (например, историю взаиморасчётов с контрагентом за прошлые периода). При смене руководства компании организуется комплексная передача дел и всей имеющейся документации.

Как составляется актИзначально стоит заметить, что в ходе работы экспертная комиссия может столкнуться с различными наименованиями акта:

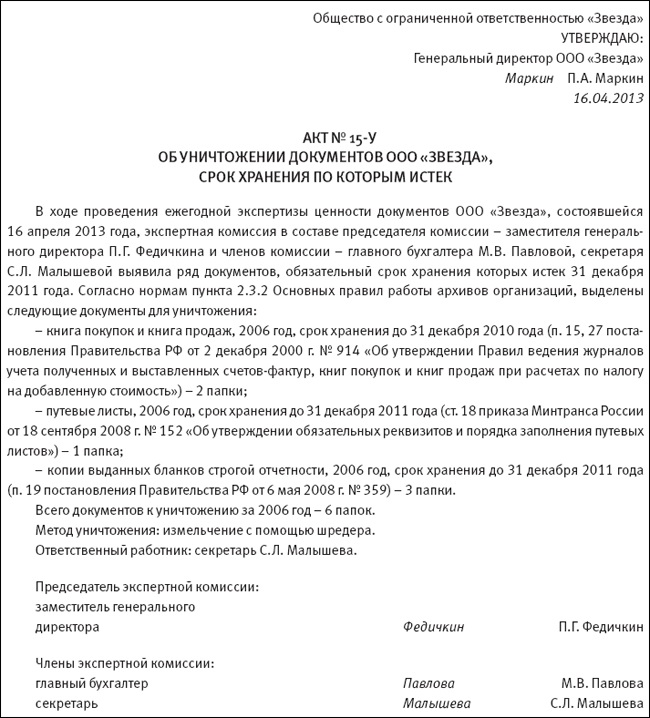

Смысл от этого не меняется, и содержание остаётся прежним. Также важно учесть, что руководитель перед началом процесса обязан издать соответствующий приказ, на основании которого и составляется акт. Форма – стандартная. Образец приведён на изображении ниже:

Что же касается второго документа, то его типовая форма достаточно проста: в шапке слева указывается наименование организации, справа — «УТВЕРЖДАЮ, Генеральный директор» и персональные данные руководящего лица. Ниже указывается дата утверждения. Затем (под реквизитами организации) название акта. Основанием является внутренний приказ руководства (записываем дату и номер). Затем перечисляются входящие в экспертную комиссию лица и присутствовавшие наблюдатели.

В теле документа указывается второе основание (официальный Перечень управленческих документов и сроков хранения, его дата (от 2000 или 2010 года), кем утверждён). Упоминается, что документы более не представляют никакой исторической ценности и полностью утратили практическое значение.

Сразу под данным текстом размещаем таблицу из 7-8 колонок для регистрации документов:

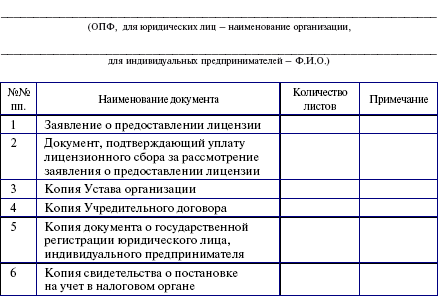

Пункт «И того» с указанием общего количества единиц для списания и периода выборки документации (например, 2001-2005 год). Информация о председателе и членах комиссии. Ниже указываем количество дел, общий вес документации, название организации, куда она была передана на переработку, а также номер и дату накладной, по которой проходил обмен. В последней строчке ещё раз указывается Ф.И.О председателя ЭК, дата и подпись. Аналогично ниже для составителя, заносящего документ в дело.

Это и есть полная инструкция по заполнению акта. Для составления собственного примите во внимание данный образец:

?

?

Полезное видео по теме:

Скачать документ с пустым бланком акта о выделении документов к уничтожению можно по этой ссылке .

Рекомендуем к прочтению

Посмотреть образец бланка Посмотреть заполненный образец бланка Скачать бланк Скачать заполненный образец бланка

Акт о выделении дел к уничтожению является документальным результатом предшествующей ему процедуры отбора документов, подлежащих уничтожению. Он представляет собой список видов документов (позиций), которые должны быть уничтожены.

Акт о выделении дел к уничтожению составляется на основании проведенной экспертизы ценности документов в организации.

Как правило, в организации существует не менее десятка позиций документов, несмотря на то, что в каждой из них может присутствовать лишь небольшое количество бумаг. Несколько десятков позиций – наиболее стандартная ситуация при составлении акта о выделении дел к уничтожению. В некоторых случаях это количество приближается к сотням, если организация крупная или акты на выделение к уничтожению составляются нерегулярно и происходит накопление документов с истекшими сроками хранения.

Необходимо указывать действительное количество документов по каждой разновидности без завышения или занижения этой цифры. Даже если количество документов в какой-то позиции ничтожно мало, ее все равно нужно занести в акт о выделении документов на уничтожение.

Если впоследствии будет обнаружено, что количество документов, попавших под уничтожение, не соответствует действительности, сама законность уничтожения документов может быть поставлена под сомнение. Кроме того, это может создать путаницу в самой организации в том случае, если уничтоженный документ фактически будет значиться «живым» согласно документам организации.

Акт о выделении дел к уничтожению оформляется согласно приложению № 4 «Основных правил работы архивов организаций», одобренных решением Коллегии Росархива от 06.02.2002 г.

Акт о выделении дел к уничтожению составляется на дела всей организации. В том случае, если в акте указываются дела нескольких структурных подразделений, то название каждого подразделения ставится перед группой заголовков дел данного подразделения.

Дела, подлежащие уничтожению, передаются на переработку (утилизацию). Вместе с актом на уничтожение документов оформляется специальный акт (приемно-сдаточная накладная), в котором обозначена дата передачи, общее количество и вес принятых на уничтожение дел. Это приложение является важной частью всего технологического процесса уничтожения, поскольку без него акт на уничтожение документов признается недействительным.

Правила заполнения актаУказывается порядковый номер дела (документа).

Заголовок дела или групповой заголовок документов

Заголовок вносится в акт в точном соответствии с заголовком, который находится на обложке дела. Однородные заголовки дел (документов) вносятся под общим заголовком.

В акте для каждой группы документов нужно прописать промежуток времени (годы), к которому относятся отобранные документы.

В данную графу вносится учетный номер описи дел (при наличии). При отсутствии описи дел графа остается пустой.

Нужно указать индекс дела согласно номенклатуре дел. При отсутствии номенклатуры, графа остается пустой.

Количество единиц хранения

Нужно указать количество единиц хранения (дел), подлежащих уничтожению.

Сроки хранения и номера статей по перечню

Указываются срок хранения дела, номера статей по перечню (типовому, ведомственному). Важно помнить, что в перечне указаны названия наиболее типичных позиций, которые иногда не соответствуют названию позиций, применяемых в организации. Решение о том, к какой позиции следует отнести тот или иной документ, решает архивист, в обязанности которого входит отбор дел на уничтожение.

Содержится запись общего количества единиц хранения цифрами и прописью, выделенных к уничтожению.

После того как акт на уничтожение составлен, необходимо заверить его подписью руководителя. Кроме того, он должен быть согласован с экспертной комиссией, которая при необходимости может быть создана в оперативном режиме.

На самом деле, уничтожить документы – это не такая уж легкая задача. Необходимо оформить специальный документ, который называется актом на уничтожение документов.

Для определения, какие документы должны быть уничтожены, необходимо решение специально созданной комиссии. Члены этой комиссии просматривают все документы и определяют, какие из них нужно уничтожить (закончился срок хранения).

Список этих документов, должен быть прописан в специальном акте, пример которого вы найдете ниже.

Имеются специальные нормативные документы, в которых зафиксирован срок хранения тех или иных документов. Уничтожить можно только документы с истекшим сроком хранения. Иные документы уничтожать запрещается, так как эти действия можно считать незаконными и за них можно понести наказание.

Лица, которые являются ответственными за документооборот, чаще всего, могу понести как административное, так и уголовное наказание за невыполнение данного правила.

В этой статье вы также можете ознакомиться с примерами других актов и скачать их:

Акт на уничтожение документов. Заполнение документа![]()

В бланке должна быть вписана следующая информация:

К данному бланку прикладывается документ, который подтверждает факт уничтожения, который вы можете скачать ниже.

Скачать акт на уничтожение документов (образец)Документы бухгалтерского и налогового учета являются документальным подтверждением доходов и расходов организации, поэтому субъект хозяйственной деятельности обязан организовать их надлежащее хранение, а впоследствии и своевременное уничтожение. Это возможно лишь при соблюдении сроков хранения и порядка уничтожения документов. Разбираемся в особенностях законодательства и изучаем поэтапную процедуру выделения дел к уничтожению.

Как определить сроки хранения бухгалтерских документов

Бухгалтерские документы составляют до 80 процентов от общего документооборота организации. Архивное хранение, а также своевременное уничтожение бухгалтерских документов – актуальная задача для многих бухгалтеров. В основе правильного уничтожения документов лежит знание требований законодательства, касающихся порядка и сроков хранения бухгалтерской документации.

Обращаем ваше внимание, что в соответствии со статьей 5 Федерального закона от 22.10.2004 №125-ФЗ «Об архивном деле в Российской Федерации» к архивным документам относятся все документы, независимо от вида их носителя. Это означает, что хранение документов относится как к документам на бумажных, так и на электронных носителях.

Общий порядок хранения документов регламентируется следующими основными документами:

Обязанность по хранению документов, образующихся в деятельности открытых и закрытых акционерных обществ, установлена Положением о порядке и сроках хранения документов акционерных обществ, утвержденным постановлением Федеральной комиссии по рынку ценных бумаг от 16.07.2003 № 03-33/пс. Общества с ограниченной ответственностью соответственно руководствуются ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 года №14-ФЗ.

Статья 17 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» определяет, что организации обязаны хранить бухгалтерскую документацию в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но при этом минимальный срок хранения не может быть менее пяти лет .

Аналогичное требование установлено и п. 98 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н.

При определении конкретных сроков хранения бухгалтерской документации организации руководствуются Перечнем типовых управленческих архивных документов. образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным Приказом Министерства культуры РФ от 25 августа 2010 г. № 558.

Данный перечень включает в себя типовые управленческие архивные документы, образующиеся в процессе деятельности государственных органов, органов местного самоуправления и организаций при осуществлении однотипных (общих для всех или большинства) управленческих функций, независимо от формы собственности, с указанием сроков хранения. Перечень содержит сгруппированные по разделам документы, составляемые при оформлении фактов хозяйственной жизни организаций и Указания по его применению. В числе разделов, выделяемых в Перечне, в частности присутствует раздел 4 «Учет и отчетность», содержащий подразделы 4.1. «Бухгалтерский учет и отчетность" и 4.2. «Статистический учет и отчетность».

Налоговый кодекс РФ обязывает налогоплательщиков в течение четырех лет обеспечивать сохранность данных бухгалтерского, налогового учета и других документов, необходимых для исчисления и уплаты налогов. Это относится и к документам, подтверждающим получение доходов, несение расходов, а также уплату (удержание) налогов. Индивидуальные предприниматели, применяющие УСН, должны соблюдать данную норму, если иные сроки не предусмотрены законодательством.

Мы не случайно отметили, что четыре года – это общие сроки хранения. Так как в отношении некоторых видов документов налоговое законодательство устанавливает специальные сроки хранения. Например, это касается документов, подтверждающих объем убытка, полученного налогоплательщиком. В Налоговом кодексе установлено, что такие документы сохраняются налогоплательщиком в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Напомним, что НК РФ предоставляет налогоплательщику право переносить убыток на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором убыток получен, в силу чего документы, подтверждающие сумму убытка, должны сохраняться налогоплательщиком в течение десяти лет.

Несмотря на то, что НК РФ обязывает налогоплательщика сохранять документы только в течение четырех лет, хранить всю бухгалтерскую и налоговую документацию следует в течение пятилетнего срока. С 1 января 2013 года вступает в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» в статье 29 которого указано, что первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. Это приводит в соответствие ранее действовавшие нормы налогового и бухгалтерского законодательства.

Следует иметь в виду, что исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством. Так, например, исчислять срок хранения дел, законченных делопроизводством в 2010 г. организация начнет только с 1 января 2011 г. Особо обращаем внимание на то, что уничтожить документы, сроки хранения которых истекли, можно лишь в том случае, если период, к которому они относятся, уже проверен.

Бухгалтерская документация текущего финансового года хранится в бухгалтерской службе организации, причем ее хранение может осуществляться либо в отдельном помещении, либо в закрывающихся шкафах в самой бухгалтерии. Эта мера направлена на защиту документов от несанкционированных исправлений. Ответственность за сохранность документов несут лица, назначенные главным бухгалтером.

Для автоматического определения сроков хранения бухгалтерских документов рекомендуем воспользоваться бесплатным сервисом «Архивист Онлайн». который осуществляет поиск документов по трем основным перечням, в том числе по Перечню типовых управленческих архивных документов, утвержденным Приказом Министерства культуры РФ от 25 августа 2010 г.

Ответственность за ненадлежащее хранение бухгалтерских документов

В первую очередь, ответственность за организацию хранения документов организации, включая первичные учетные документы, несет руководитель. Ответственность за сохранность первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет также главный бухгалтер учреждения.

Документация может быть утеряна в результате стихийных бедствий или противоправных действий третьих лиц. Если документы пропали в результате чьих-либо неправомерных действий (например, хищения), то этот факт должен быть подтвержден правоохранительными органами. Утеря документов в результате стихийных бедствий также оформляется соответствующими органами. При пожаре это может быть справка органов пожарного надзора .

В случае утраты первичных учетных документов руководитель организации в соответствии с п. 6.8 Положения о документах и документообороте назначает своим приказом комиссию по расследованию причин утраты.

Отсутствие первичных документов, обосновывающих совершение какой-либо хозяйственной операции, согласно ст. 120 НК РФ относится к грубым нарушениям правил учета доходов и расходов, под которыми понимается:

За нарушение порядка и сроков хранения бухгалтерских документов предусмотрена административная ответственность – штраф на должностных лиц составит от 2000 руб. до 3000 руб. (ст. 15.11 Кодекса РФ об административных правонарушениях). Отсутствие первичных документов, счетов-фактур, а также регистров бухучета является налоговым правонарушением. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ. Минимальный штраф по этой статье составляет 5000 руб. Ответственным же за сохранность документов является главный бухгалтер. Именно он вправе принимать решение о выдаче подобных документов работникам структурных подразделений предприятия.

Что касается ответственности за невыполнение правил хранения бухгалтерских документов, то она может быть и административной, и налоговой. Как упоминалось выше, отсутствие первичных документов, регистров бухгалтерского учета является грубым нарушением правил учета доходов, расходов, объектов налогообложения и влечет штраф в размере от 5000 до 15 000 руб. (ст. 120 НК РФ).

Административный штраф в данном случае может назначаться как за нарушение архивных требований о хранении документов (ст. 13.20 КоАП – 300-500 руб.), так и за грубое нарушение правил бухучета, если из-за отсутствия документов искажена бухгалтерская отчетность (ст. 15.11 КоАП – 2000-3000 тыс. руб.).

Мы готовы предоставить Вам статью «Установление сроков хранения первичных учетных документов: чему нас учит арбитражная практика». Для этого направьте запрос на наш электронный адрес info@archiv.ru.

Уничтожение документов без соблюдения сроков их хранения является незаконным и влечет административную ответственность. В соответствии со ст. 13.20 КоАП РФ установлены административные санкции за нарушение правил хранения, комплектования, учета или использования документов в виде предупреждения или наложения административного штрафа.

Уничтожение бухгалтерских документов и методы их утилизации

Процедура уничтожения бухгалтерских документов унифицирована и состоит из нескольких этапов:

Процесс уничтожения документов закреплен законодательством. Выделение дел к уничтожению регламентируют:

Экспертиза ценности документов

В соответствии с п.1.1 Примерного положения о постоянно действующей экспертной комиссии учреждения, организации, предприятия, утвержденного Приказом Росархива от 19 января 1995 г. № 2 для экспертизы ценности документов, создаваемых в процессе деятельности организации, отбора и подготовки их к передаче на государственное хранение в архивы организацией создается постоянно действующая экспертная комиссия .

В ее состав включаются наиболее квалифицированные специалисты из всех существующих структурных подразделений компании, которые могут оценить историческую и практическую ценность тех или иных видов документов. Состав экспертной комиссии утверждается руководителем организации. Именно экспертная комиссия в организации занимается вопросами отбора документов на постоянное и временное хранение, она же принимает решение об уничтожении документов, сроки хранения которых истекли. Председателем экспертной комиссии назначается один из руководителей организации, курирующий вопросы делопроизводства и архива.

Данная экспертная комиссия проводит экспертизу ценности документов. Экспертиза ценности – это изучение документов на основании критериев их практической ценности, с целью определения сроков хранения, для отбора их на постоянное хранение и выделение к уничтожению документов с истекшими сроками хранения; проводится ежегодно.

Экспертиза ценности документов проводится путем полистного просмотра дел. Недопустимо определять срок хранения дел только на основании заголовков. На документы постоянного срока хранения, по личному составу и временного (свыше 10) лет хранения, отобранные на дальнейшее хранение, составляются описи дел.

Дела, выделенные к уничтожению, включаются в «Акт о выделении к уничтожению документов, не подлежащих хранению» (приложение 4 к п. 2.4.1 основных правил работы архивов организаций). Акт о выделении к уничтожению утверждается руководителем организации. Порядок проведения экспертизы ценности документов определен в «Основных правилах работы архивов организаций» (гл. 2 «Экспертиза ценности документов»).

По результатам экспертизы документов экспертной комиссии следует организовать процедуру уничтожения документов, срок хранения которых истек. Принципы физического уничтожения документов установлены в п.9.9. Национального стандарта Российской Федерации «Система стандартов по информации, библиотечному и издательскому делу. Управление документами. Общие требования. ГОСТ Р ИСО 15489-1-2007», утвержденного Приказом Ростехрегулирования от 12.03.2007 N 28-ст.

Уничтожение документов при ликвидации организации

Согласно Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» при ликвидации негосударственных организаций образовавшиеся в процессе их деятельности и включенные в состав Архивного фонда Российской Федерации архивные документы, документы по личному составу, а также архивные документы, сроки временного хранения которых не истекли, передаются ликвидационной комиссией в упорядоченном состоянии на хранение в соответствующий государственный или муниципальный архив на основании договора между ликвидационной комиссией и государственным или муниципальным архивом. При этом ликвидационная комиссия организует упорядочение архивных документов ликвидируемой организации.

Следовательно, если срок хранения документов не истек , ликвидационная комиссия должна организовать их упорядочение и передачу в государственный или муниципальный архив по соответствующему договору.

Если организация не является источником комплектования государственных, муниципальных архивов, то уничтожение документов производится без согласования с архивными органами.

В организациях, не передающих документы в государственный архив, документы, подлежащие уничтожению, определяются только после составления годовых разделов описей дел постоянного хранения, а по личному составу – только после утверждения руководителем организации.

Следует отметить, что независимо от того, является ли организация источником комплектования государственных архивов или нет, выделение дел на уничтожение может осуществляться силами специализированной (архивной) компании.

Такой подход позволяет:

Акт о выделении дел к уничтожению

Уничтожение документов с истекшими сроками хранения в обязательном порядке оформляется актом, который готовит экспертная комиссия, а утверждает руководитель организации. Акт имеет унифицированную форму (приложение 4 к п. 2.4.1 основных правил работы архивов организаций).

В акт о выделении дел к уничтожению вносят список документов, предполагаемых к уничтожению, с указанием обобщенных заголовков, а также их количество. В акте указывают, в соответствии с каким нормативным документом (и статьей), производится уничтожение.

Такими документами могут быть «Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения», утвержденный 25.08.2010 г. Федеральной архивной службой России (или более ранний – утвержденный 06.10.2000 – для дел, сформированных за период действия данного перечня), отраслевые перечни и перечни научно-технических документов или федеральный закон. В акте обязательно указываются годы, за которые отобраны документы.

В конце акта на уничтожение может быть сделана запись об утверждении описи дел по личному составу организации за все указанные в акте годы. Акт о выделении документов к уничтожению составляется в организации только после проведения полной научно-технической обработки документов.

Важно помнить, что документы уничтожаются только при условии проведения за указанный период ревизии. Если период, который охватывают документы, не обревизован, уничтожить их нельзя. Началом срока хранения документов считается 1 января года, следующего за годом, в котором они были завершены делопроизводством (договоры считаются законченными делопроизводством только после окончания их срока действия). Например, исчисление срока хранения дел, составленных в 2010 г. начинается с 1 января 2011 г.

Физическое уничтожение документов. Методы утилизации

После того как документы отобраны на уничтожение и составлен соответствующий акт, они направляются на уничтожение. Организация может уничтожить документы собственными силами или обратиться в соответствующую организацию, которая способна обеспечить утилизацию документов с необходимым уровнем безопасности.

Способ уничтожения зависит от отраслевой специфики и принятой в организации практики уничтожения документов, а также от финансовых возможностей компании. Основными методами утилизации документов с истекшим сроком хранения является шредирование, сжигание и выездное уничтожение документов. После уничтожения документов оформляется акт соответствующего образца.

Шредирование представляет собой процесс измельчения бумаги до мелкой стружки, размеры которой определяются категорией безопасности шредера. Для шредирования конфиденциальных документов используют устройства с уровнем секретности не ниже DIN3. Промышленные шредеры в отличие от офисных аппаратов позволяют уничтожать не только бумажные документы, но и носители электронной информации (диски, пластиковые карты и др.).

Сжигание документов идеально подходит для уничтожения конфиденциальной информации, поскольку при профессиональном подходе от бумаги остается только пепел. Кажущаяся простота проведения вводит в заблуждение многих руководителей, которые забывают о рисках, связанных с самостоятельным сжиганием документов. Помимо элементарной опасности для здоровья сотрудников, существует вероятность того, что бумага не сгорит до конца. Нельзя забывать и о том, что сжигание документов без разрешения соответствующих органов чревато серьезными штрафами.

Выездное уничтожение документов осуществляется сотрудниками специализированной компании, которые выезжают к заказчику с собственным оборудованием. С этой целью используют выездной шредер, по сути являющийся грузовиком на базе, как правило, 10-тонной машины. В закрытом кузове размещается шредер с высокой производительностью (до 2 тонн в час). Главное преимущество этого метода утилизации заключается в минимазации рисков потери документов при транспортировке, так как вся документация уничтожается прямо около офисного здания. Кроме того, выездные шредеры позволяют измельчать бумагу до четвертого уровня безопасности, что значительно превосходит возможности офисных устройств.

ведущий эксперт отдела архивной обработки "Делис Архив"

Бывший начальник УНП по Троицкому кусту Челябинской области Мельничук об этом не знает, потому уже и бывший, судьи то же к сожалению не знают, что одно грубое нарушение закона влечет целую цепь нарушений. А в целом правовое государство превращается в один нелепый балаган. Соответственно у налогоплательщика возникает вопрос о нужности знаний? Или все таки по прежнему остается актуальной проблема "Горе от ума"

![]()

вопрос: как быть с большим объемом временных бухгалтерских документов. когда хранить нет места, а сроки уничтожения еще не подошли?

![]()

Мне интересно, а кем должна быть проведена ревизия, проверка? Налоговой, что ли. А если налоговая 10 лет не приходит, что хранить эти документы?

![]()

Налоговую интересует 3 года, но по правилам выделения документов к уничтожению 5лет оставить, а остальное можно в макулатуру.