Рейтинг: 4.4/5.0 (1783 проголосовавших)

Рейтинг: 4.4/5.0 (1783 проголосовавших)Категория: Бланки/Образцы

Журнал “Бухгалтерский учет в бюджетных и некоммерческих организациях“, 2012, N 24

ИНВЕНТАРИЗАЦИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Статьей 12 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете“ предусматривается обязательное проведение инвентаризации имущества и обязательств в некоммерческих организациях, что является не только важнейшим мероприятием хозяйственной деятельности организации, но и элементом ее учетной политики.

С 01.01.2013 вступает в силу Федеральный закон от 06.12.2011 N 402-ФЗ “О бухгалтерском учете“ (далее - Закон N 402-ФЗ). Статья 11 Закона N 402-ФЗ также обязывает некоммерческие организации проводить инвентаризацию. Инвентаризации подлежит все имущество и все виды финансовых обязательств организации.

Порядок проведения инвентаризации определен в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

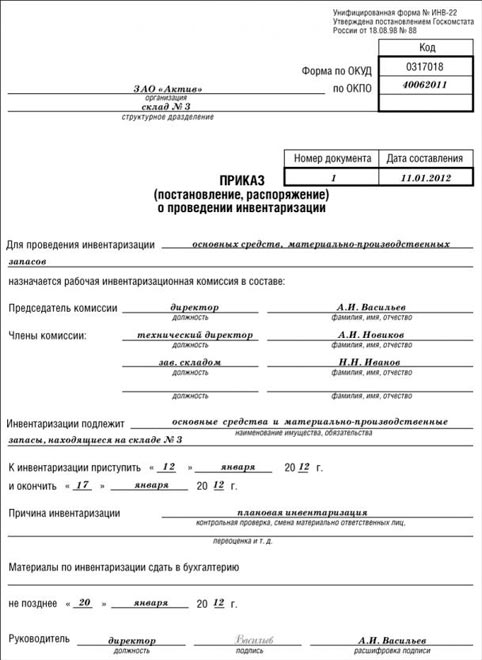

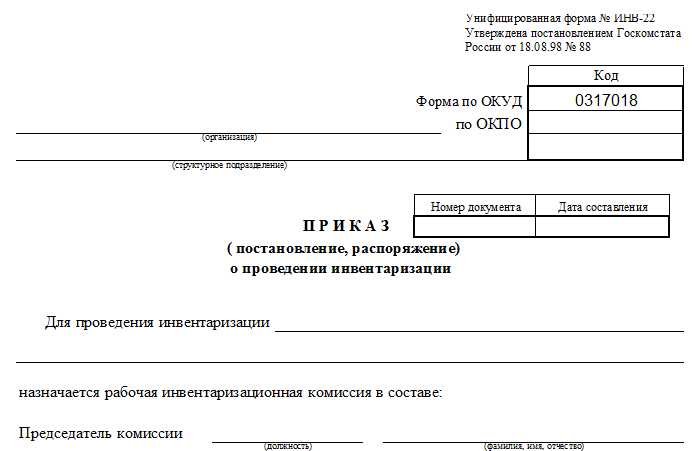

Перед проведением инвентаризации руководитель издает приказ, где указываются сроки инвентаризации, проверяемое имущество и обязательства, а также персональный состав инвентаризационной комиссии. Унифицированный бланк приказа - форма N ИНВ-22, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88 “Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации“.

Инвентаризация расчетов проводится с целью документального подтверждения наличия дебиторской задолженности и обязательств, установления сроков их возникновения и погашения, уточнения оценки. При инвентаризации расчетов проверяется состояние расчетов по каждому дебитору и кредитору (по каждому покупателю, заказчику, поставщику, подрядчику), по каждому договору, по каждому работнику, подотчетному лицу, по каждому налогу и бюджету, в который он уплачивается. Перед началом инвентаризации расчетов с дебиторами необходимо оформить акт сверки задолженности между организациями. Акт сверки оформляется по каждому дебитору в двух экземплярах. Первый экземпляр остается в бухгалтерии, а второй направляется дебитору, с которым проводилась сверка.

Инвентаризация расчетов с банками и другими кредитными учреждениями, с бюджетом, подотчетными лицами, работниками, другими дебиторами и кредиторами, инвентаризация кассы заключается в проверке обоснованности сумм, числящихся в учете. Инвентаризация расчетов с поставщиками (подрядчиками) и покупателями (заказчиками) представляет собой проверку обоснованности сумм, отраженных на счетах 60 “Расчеты с поставщиками и подрядчиками“, 62 “Расчеты с покупателями и заказчиками“, 76 “Расчеты с разными дебиторами и кредиторами“ и др.

По задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие депонированию, а также суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (дата выдачи, целевое назначение). При инвентаризации дебиторской задолженности инвентаризационная комиссия должна установить размер дебиторской задолженности, в том числе подтвержденной и не подтвержденной дебиторами.

Для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами применяется акт по форме N ИНВ-17. Его формируют на основании справки, составляемой по видам задолженности в разрезе синтетических счетов.

В акте указываются:

- наименование организации дебитора;

- счета бухгалтерского учета, по которым числится задолженность;

- суммы задолженности, согласованные и не согласованные с дебиторами;

- суммы задолженности, по которым истек срок исковой давности.

По результатам инвентаризации дебиторская задолженность по каждому обязательству с учетом срока погашения и исходя из условий заключенных договоров может быть классифицирована как задолженность, по которой истек срок погашения или еще не наступил.

Подписание дебитором акта сверки взаиморасчетов прерывает течение срока исковой давности по признанной им задолженности. После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 Гражданского кодекса РФ).

Перед составлением годовой бухгалтерской отчетности необходимо провести с налоговым органом сверку расчетов по налогам и сборам, результаты которой оформляются актом совместной сверки расчетов по налогам и сборам, пеням и штрафам по форме, утвержденной Приказом ФНС России от 20.08.2007 N ММ-3-25/494@.

С бухгалтерской отчетности за 2011 г. некоммерческие организации обязаны (при наличии сомнительных долгов дебиторов) сформировать резерв по сомнительным долгам.

Если в течение года организация не отразит на счетах бухгалтерского учета и в отчетности резерв по сомнительным долгам, ей грозит штраф в размере 10 000 руб. (в последующие периоды за данное нарушение штраф увеличивается до 30 000 руб.).

Если сумма несформированного резерва составит более 10% по строкам баланса 1230 “Дебиторская задолженность“, 1370 “Нераспределенная прибыль“ (непокрытый убыток), на должностное лицо, ответственное за ведение бухгалтерского учета, будет наложен штраф в размере от 2000 до 3000 руб.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

На конец отчетного периода с того момента, как принято решение о формировании резерва, необходимо рассмотреть каждого контрагента индивидуально.

Всех контрагентов организации можно разделить на надежных (репутация платежеспособности которых формировалась годами), обычных, ненадежных и критических.

Сомнительная задолженность также подвергается определенной градации:

- дебиторская задолженность, не погашенная в срок, установленный в договоре;

- дебиторская задолженность, срок оплаты которой еще не наступил, однако степень вероятности просрочки платежа высока.

Дебиторская задолженность, не погашенная в срок, установленный в договоре, попадает в резерв в полной сумме, а дебиторская задолженность, срок оплаты которой еще не наступил, однако степень вероятности просрочки платежа высока, определяется экспертным путем. Бухгалтерия может использовать шкалу, с помощью которой формируется резерв по сомнительным долгам:

- при ожидаемой просрочке платежа не более 30 дней в резерв по сомнительным долгам будет включено 10% суммы задолженности;

- при ожидаемой просрочке платежа от 30 до 90 дней - 30%;

- при ожидаемой просрочке платежа от 90 до 180 дней - 60% задолженности и т.д.

Бухгалтерской проводкой по дебету счета 91 “Прочие расходы“ и кредиту счета 63 “Резервы по сомнительным долгам“ в разрезе каждого контрагента формируется общая сумма резерва.

Если контрагент уплатит свой долг (часть долга) перед организацией, резерв восстановится в сумме оплаты с учетом того коэффициента или процента, который применялся при создании резерва по отношению к данному контрагенту. При этом делается обратная проводка: Д-т сч. 63 “Резервы по сомнительным долгам“ К-т сч. 91 “Прочие доходы“.

Списание безнадежного долга, ранее признанного в учете сомнительным, по которому был сформирован резерв, отражается по дебету счета 63 “Резервы по сомнительным долгам“ в корреспонденции со счетом 62 “Расчеты с покупателями и заказчиками“ (или счетами 60, 66, 67 и 76).

Безнадежный долг в сумме, превышающей резерв, созданный по данной задолженности, списывается в дебет счета 91 “Прочие доходы и расходы“.

Такое отражение в учете соответствует нормам п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н (далее - Приказ N 34н), согласно которому, если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-то части не будет использован, то неизрасходованные суммы присоединяются к финансовым результатам при составлении бухгалтерского баланса на конец отчетного года.

В бухгалтерской отчетности дебиторская задолженность отражается за вычетом величины созданного резерва.

Дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списываются по каждому обязательству и относятся соответственно на счет средств резерва сомнительных долгов или на увеличение расходов у некоммерческой организации (п. 77 Приказа N 34н).

Списанная дебиторская задолженность должна отражаться на забалансовом счете 007 и в справке о наличии ценностей, учитываемых на забалансовых счетах в течение 5 лет с момента списания.

1. Гражданский кодекс РФ (часть первая): Федеральный закон от 30.11.1994 N 51-ФЗ.

2. Мелехина Т.И. Инвентаризация объектов бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2010. N 9 (249).

3. О бухгалтерском учете: Федеральный закон от 21.11.1996 N 129-ФЗ.

4. О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ.

5. Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств: Приказ Минфина России от 13.06.1995 N 49.

6. Об утверждении положений по бухгалтерскому учету: Приказ Минфина России от 06.10.2008 N 106н.

7. Об утверждении Положения по бухгалтерскому учету “Бухгалтерская отчетность организации“ (ПБУ 4/99): Приказ Минфина России от 06.07.1999 N 43н.

8. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 29.07.1998 N 34н.

9. Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации: Постановление Госкомстата России от 18.08.1998 N 88.

доцент

кафедры бухгалтерского учета,

анализа и аудита

Государственный университет управления

Подписано в печать

06.12.2012

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Для выявления всех несоответствий в бухгалтерской отчётности, предприятиями ежегодно проводятся инвентаризации кредиторских и дебиторских задолженностей.

Такие проверки дебиторская сторона проводит с выборочными бухгалтерскими счетами, если проверка не углублённая. В обязанности кредиторов входит предоставление документов дебиторам с данными об их задолженности.

В результате данные актов дебиторской и кредиторской проверки сверяются контрагентами.

Главной целью проведения инвентаризации дебиторской и кредиторской задолженности является выявление долгов, которые не внушают доверия. Со стороны дебитора выявляются долги по реализованному товару, который не оплачен и включает в себя НДС.

Кредиторская задолженность проводится для определения долгов, которые имеют суммы НДС и они предъявляются к оплате продавцам товара или различных услуг.

Когда проводить инвентаризацию дебиторской и кредиторской задолженностиИнвентаризация задолженности подлежит проверке, которую целесообразно проводить один минимум раз в год, возможен вариант, когда её проводят два раза. Этот процесс проходит обычно в конце года перед тем, как составляется годовая бухгалтерская отчётность.

Начинать инвентаризацию следует не ранее первого декабря. В учёт берутся суммы задолженности с обеих сторон, которые не были погашены на 1 ноября. Также сюда всходят суммы с просроченными сроками.

При инвентаризации проверяется соответствие сумм по дебиторской и кредиторской задолженности, которые числятся на бухгалтерских счетах. Также предприятие должно предоставить документы, подтверждающие списание или начисление этих сумм. Акты проверки могут быть направлены контрагентам, которые занимаются сверкой данных расчетов.

Такой акт не имеет требований к заполнению, поэтому его заполняют в свободной форме.

Акты сверки содержат информацию о сальдо расчетов. Этот документ должен подписывать главный бухгалтер.

В случае, если задолженность взыскивается в судебном процессе, тогда в акт вносятся реквизиты договора и документов, в которых описывается проблема возникновения задолженности.

Также акт проверки подлежит подписи руководителем предприятия.

Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженностиПри проверке инвентаризации зачастую дебитор сам определяет, какой метод ему применить, а их различают два:

Как правило, второй вариант выбирается чаще всего. Но такой метод имеет место быть, если все счета в порядке, а в случае запущенности и неразберихи применяется сплошной метод.

Перед проверкой проверяются следующие моменты:

Задолженности, которые числятся на счетах расчётов, подтверждаются следующими документами:

Инвентаризация дебиторской и кредиторской задолженности помогает решить проблемы с возникновением незапланированных затрат.

Если, предприятие не имеет никаких проблем с наличием задолженностей, тогда оно вправе самостоятельно назначать дату, проведение инвентаризации, перечень счетов, которые подлежат проверке.

Но существуют случаи, когда инвентаризация требует глубокой проверке:

Проверка инвентаризации считается действительной, если были соблюдены все правила законодательства.

Порядок проведения инвентаризацииКаждый из сторон имеет свой порядок проведения инвентаризации задолженности. При этом их данные должны совпадать. В случае несоответствия задолженности, кредиторская сторона может подавать в суд на дебиторов.

Дебиторская задолженность проводится в тех случаях, если надо проверить бухгалтерские счета с целью обнаружения задолженностей. В случае, если в ходе проверки были обнаружены счета с задолженностью, которая исчерпала срок давности, тогда возможно дебиторской стороне удастся избежать выплаты долгов. Или же эти счета переводятся на специальный ресурс, предназначенный для таких ситуаций. Также, учитывается срок давности задолженности, и при составлении акта обязательно указывается лицо повинное в создавшейся ситуации.

Кредиторская задолженность выполняется с целью выявления образовавшихся долгов. Она, как правило, проводится в несколько этапов.

Выявляет задолженности, которые связанные с:

Благодаря проведенным инвентаризациям, предприятия могут вычислить свои задолженности, которые возникают вследствие злоупотребления материальных ценностей, хищении имущества, ошибок при составлении учётов и т. д.

Проверку средств по расчётам доверяют кредиторам (тем предприятиям, перед которыми существует дебиторская задолженность).

После составления акта, его направляют к контрагентам, которые занимаются сверкой задолженностей. В случае несовпадения данных задолженностей, дебиторы вправе требовать от кредиторов документы, подтверждающие наличие долга.

Если, кредитор не предоставляет таких документов и проблема не решается «полюбовно», тогда стороны вправе обращаться в суд для решения проблем.

Последствия инвентаризацииВпоследствии инвентаризации могут выплыть безнадёжные долги, которые вносятся в отдельный акт. При этом должен быть документ, подтверждающий наличие данной задолженности с виновниками этой ситуации, сумм, даты. Списание подобных долгов происходит за счёт предусмотренных резервов.

Если же на предприятии такой резерв отсутствует или на нём нет денег, тогда происходит списание с актов на другие расходы с указанием соответствующей статьи о сомнительных и безнадёжных долгах. Такой вид задолженности касается дебиторов.

Кредиторская задолженность также может быть списана, если она не соответствует признакам задолженности.

Все выписки, акты, документы, подтверждающие сверки проверок задолженностей передаются в комиссию по инвентаризации.

В случае, если какие-либо расхождения не решаются, тогда каждая из сторон отображает это в своём балансе. Кредиторы имеют право на то, чтобы подать соответствующие материалы в суд для решения разногласий.

Эффективное использование результатовВо избежание проблем с законом, любое предприятие обязано проводить инвентаризации, которые помогут выявить остатки средств на счетах, задолженности, просроченные долги, виновников, которые допустили задолженности.

Благодаря правильности проверки будут установлены следующие важные моменты для обеих сторон:

Благодаря эффективности проведения инвентаризации, дебиторам или кредиторам можно будет избежать задолженности. В случае с дебиторами – это долги, по которым истекли сроки исковой давности. Кредиторы имеют право на списание задолженности, которая не соответствует таковой.

Важно грамотно и вовремя проводить инвентаризацию, и конечно же, правильно оформлять акты с её результатами.

Итак, во избежание ненужных задолженностей, предприятия обязаны хотя бы ежегодно проводить инвентаризацию задолженностей с дебиторской стороны и кредиторской. Поскольку такая процедура поможет вовремя вычислить дополнительные расходы, хищение имущества и прочее.

Со стороны дебиторов входит в обязанность предоставлять отчётность о проведении инвентаризации по бухгалтерским счетам, в основном в учёт берутся выборочные счета. Кредиторы, также составляют акты со своими данными о задолженности дебиторов перед ними.

В итоге, оба акта со стороны дебиторов и кредиторов подлежат сверке, которую проводит специальная комиссия. В случае любого несоответствия могут начаться разбирательства, которые могут дойти до суда. В основном с обращением в суд о задолженности обращается кредиторская сторона.

Если находятся документы, подтверждающие, что дебиторская задолженность имеет срок давности, тогда её либо списывают за счёт резервов, которые предусмотрены предприятием на такие случаи. Обязательно при составлении акта указывается подчинённые по вене которого произошла данная задолженность.

Получите бесплатную юридическую консультацию прямо сейчас

Срок действия выписки из ЕГРЮЛ и как ее можно получить

Списание дебиторской задолженности и налоговый учет

Общий срок исковой давности

Основной задачей инвентаризации является именно сверка сумм дебиторской и кредиторской задолженности. Механизм инвентаризации предполагает подтверждение сумм задолженностей со стороны кредиторов и контрагентов. Подтверждающим документом является акт сверки. По итогам проведенных сверок составляется бухгалтерская справка и инвентаризационная опись. Образец каждого из документов можно найти в ниже.

Механизмы проведения инвентаризации дебиторских и кредиторских задолженностей Инвентаризация дебиторской и кредиторской задолженности – это обязанность руководителя и главного бухгалтера. Она определена «Законом о бухгалтерском учёте» (ФЗ-402 от 06.12.11). Инвентаризационная сверка предполагает подтверждение сумм дебиторских и кредиторских задолженностей со стороны предприятий-кредиторов и дебиторов. Данный момент подтверждает соответствующий акт.

Инвентаризация дебиторской и кредиторской задолженности – это обязанность руководителя и главного бухгалтера. Она определена «Законом о бухгалтерском учёте» (ФЗ-402 от 06.12.11). Инвентаризационная сверка предполагает подтверждение сумм дебиторских и кредиторских задолженностей со стороны предприятий-кредиторов и дебиторов. Данный момент подтверждает соответствующий акт.

Период её проведения выпадает на окончание отчётного года и является частью годовой отчётности. Как правило, отчётной датой является последний день в году, если это выходной, то предшествующая дата. Детализированные сроки и порядок проведения инвентаризации устанавливаются приказом руководителя.

Проведение инвентаризации позволяет предприятию уточнить следующие моменты:

Проводить инвентаризацию организация обязана в следующих ситуациях:

Таким образом, инвентаризация дебиторской и кредиторской задолженности – это проверка верности числящихся на счетах бухгалтерского счёта сумм. Так, проверка проводится по счетам за номерами 58, 60, 62, 66 и 76.

Если инвентаризация проводится по инициативе руководства предприятия, например, с целью улучшения процессов управления задолженностью, то количество счетов при проверке может быть сокращено.

Нюансы проверки счетов или как работает бухгалтер? Для чёткого определения порядка и особенностей работы бухгалтера, целесообразно представить некий общий шаблон или образец того, что проверяется при анализе каждого счёта:

Для чёткого определения порядка и особенностей работы бухгалтера, целесообразно представить некий общий шаблон или образец того, что проверяется при анализе каждого счёта:

Сроки и порядок проведения инвентаризации устанавливаются приказом руководителя.

Дынные суммы и расчеты должны подтверждаться первичной документацией. Примечательно, акт или справка о сверке к такого рода документам не относится.

Так, к таким документам относятся:

Данная бухгалтерская проверка предполагает составление следующих документов:

Проверка расчётов кредитов и займов проводится в разрезе каждого отдельно взятого договора.

При инвентаризации кредиторской задолженности важно принять во внимание момент начисления процентов. Именно при расчёте этих показателей допускается основная масса ошибок, в частности, берут за основу неверные периоды признания.

Несмотря на то, что порядок и сроки выплаты процентов – условие, определяемое статьями договора, и могут быть выплачены в дату погашения кредита или займа, учитывать проценты по ним следует равномерно в течение года или отчётного периода.

Результаты инвентаризационных сверок задолженностей оформляются таким документом, как акт инвентаризации расчётов с поставщиками, покупателями, прочими дебиторами и кредиторами. Акт составляется по форме за номером ИНВ-17. Вот его образец .

Дополнительно акт подтверждает справка по форме ИНВ-17 П. – приложение, образец документа смотрите вот здесь .

Акт должен содержать в себе следующие сведения:

Инвентаризацию можно считать успешно завершенной, если расхождений в сведениях и расчётах контрагентов, поставщиков и заказчиков с расчётными данными предприятия не найдено, а также отсутствуют сведения о просроченных задолженностях.

Инвентаризационный акт подписывается главным бухгалтером и руководителем предприятия, а также ставится печать организации. Справка подписывается только бухгалтером или иным лицом, отвечающим за достоверность и точность представленных в ней сведений.

Исправление ошибок В ситуации, когда в ходе инвентаризации были выявлены ошибки и прочие недочёты в расчётах, необходимо произвести внесение исправлений. Этот момент регламентируется 8 частью 10 статьи 402 Федерального закона. Порядок и правила внесения исправлений определяются пунктами Положения по бухгалтерскому учёту – ПБУ22-2010.

В ситуации, когда в ходе инвентаризации были выявлены ошибки и прочие недочёты в расчётах, необходимо произвести внесение исправлений. Этот момент регламентируется 8 частью 10 статьи 402 Федерального закона. Порядок и правила внесения исправлений определяются пунктами Положения по бухгалтерскому учёту – ПБУ22-2010.

Если была выявлена просроченная задолженность, как кредиторская, так и дебиторская, необходимо определиться с мероприятиями или принять меры к её скорейшему погашению. Какая задолженность считается просроченной, читайте здесь .

В ситуации с просроченной кредиторской задолженностью, необходимо выделить средства и произвести её оплату.

Если речь идёт о просрочках по дебиторским долгам, то необходимо предусмотреть варианты досудебного взыскания средств долга – направление претензий в адрес дебитора или подача исковых документов. Также возможным вариантом решения проблемы является прощение или списание долга при наличии основания для списания дебиторской задолженности. или его перекрытие взаимной кредиторской задолженностью.

Сомнительные долги и порядок работы с ними Информация о сомнительных долгах также может быть отражена в справке или акте инвентаризации, но в графе о дополнительных сведениях. Эта категория задолженности требует особого внимания руководителя и бухгалтера. Причины этого заключаются в следующем:

Информация о сомнительных долгах также может быть отражена в справке или акте инвентаризации, но в графе о дополнительных сведениях. Эта категория задолженности требует особого внимания руководителя и бухгалтера. Причины этого заключаются в следующем:

Признать долг сомнительным можно, если он отвечает признакам, обозначенным в 226 статье Налогового законодательства, в частности, в ее 1 пункте.

Нельзя отнести к категории сомнительной следующие виды задолженностей:

Условия, позволяющие признать долги сомнительными, обозначены в Положении по ведению бухгалтерского учёта и отчётности (№ 34н абзац 2 п. 70).

Таким образом, сомнительной, с учётом положений 266 статьи налогового законодательства, признаётся любая задолженность, возникшая перед налогоплательщиком в ходе реализации товаров или выполнения работ по договору, не имеющая банковской гарантии или поручительства, непогашенная в срок. Иными словами, любая просроченная и необеспеченная задолженность – это и есть сомнительный долг. Также сомнительными признаются долги, невозможность, взыскать которые подтверждена соответствующим решением службы приставов.

Любая просроченная и необеспеченная задолженность – это и есть сомнительный долг.

Избавиться от сомнительных долгов можно посредством списания с баланса предприятия или взаимозачётом. Последнее допускается на основании 410 статьи гражданского законодательства, если перед партнёром, который имеет перед предприятием просроченный необеспеченный долг, период возможности, взыскания которого истёк, имеется равноценная кредиторская задолженность. В этом случае допускается взаимное списание долга. Достаточного для этого заявления в одностороннем порядке.

При наличии объёмов сомнительных долгов, предприятие обязано сформировать их резерв.

Дополнительная информация о проведении инвентаризации долгов и анализе счетов в видео:

Порядок работы с просроченными долгами не многим отличается от работы с задолженностью сомнительного характера. Если просроченный долг взыскать невозможно, он подлежит списанию через прочие расходы, с указанием, что это именно просроченная задолженность.

Примечательно, что если долг списывается по убыточности должника, то на балансе он сохраняется еще 5 лет с момента списания. Это необходимо для того случая, если положение финансов должника изменится и долг можно будет предъявить повторно.

В настоящее время физическая или юридическая сторона несет финансовую ответственность. В связи с этим между гражданином и кредитором возникают юридические правоотношения, которые регулируются на законодательном уровне. Долговые обязательства имеет и государственный орган.

При этом рассматривает цепочка взаимосвязи: организация обязана выплатить сотруднику определенный заработок, который предусмотрен трудовым кодексом. После чего гражданин погашает процентную ставку кредитования. Финансовое учреждение выплачивает налоговый учет государственному органу.

Таким образом, каждый участник процесса обязан выплачивать финансовые обязательства в срок.

Дебиторский и кредиторский долг рассматривается как форма актива и обязательных положений учреждения. При этом данный вид ответственности предусматривает опись долгового имущества.

Особенности долгового обязательства:

Дебиторское обязательство определяется как финансовое состояние и имущественные отношения. Таким образом, долговая сумма выплачивается учреждению или лицу. Данная сумма вычитается с покупателя, заказчика, работодателя или заемщика.

Особенности дебиторского обязательства:

Кредиторское обязательство возникает в случае возникновения не оплаченной задолженности физического или юридического лица. Например, должник обязуется выплатить займ поставщику, подрядчику за оказанную деятельность, при этом оплата производиться частично.

Также кредитором является финансовая организация по сбору кредитования, или государство, которое ведет налоговый учет и сборы различного вида. Кредитование выражается как пассивный баланс.

Финансовые обязательства имеют следующие формы:

Кредиторские обязанности пересекаются с дебиторским финансированием.

Обязанности имеют 2 стороны:

Основание, которое является началом процесса кредитования, носит следующие характеристики:

Свидетельство, подтверждающее наличие сделки, имеет несколько форм:

Инвентаризация долговых обязательств происходит:

Выплата заработной платы происходит в несколько этапов:

Примеры, которые подтверждают, необходимость описи финансирования:

1. Пример №1Данный этап означает, что организация имеет статус должника, которая обязана сделать выплату своему сотруднику. Основным обстоятельством данной сделки является трудовое свидетельство, которое прописывает основные положения между работодателем и специалистом.

Трудовое соглашение прописывает ценовой диапазон и период оплаты.

2. Пример №2Дебитором является лицо, которое берет у организации определенную денежную сумму в отчетной форме для того, чтобы приобрести необходимые компоненты. Основным положением, которое подтверждает наличие сделки, считается прошение сотрудника в письменной форме.

При этом подпись руководителя является неотъемлемой частью. Должностные обязательства снимаются после предоставления отчетности в отдел бухгалтерии и остатка финансирования.

3. Пример №3Налогообложение считается одним из элементов кредитования. Данный вид обязательств предполагает оплату налога и сбора определенного характера. Также налогообложение предполагает оплату государственной услуги.

Налоговый учет снимается в следующих ситуациях:

Уточнить дебиторскую задолженность за реализованные, но неоплаченные товары. Пункт 1 статься 167 Налогового кодекса Российской Федерации определяет особенности отчётности долговой ответственности и рассматривает следующие положения:

Уточнить кредиторскую задолженность за товары, принятые к учету, но не оплаченные. Финансовая ответственность определяет следующие положения:

Уточнить дебиторскую и кредиторскую задолженность по авансам полученным и выданным. Учреждение обязано выдать и получить денежную сумму, которая ведет налоговый вычет.

Уточнить остатки прочей дебиторской и кредиторской задолженности на дату проведения инвентаризации. Датирование списания финансовой ответственности помогает составить программу отчисления денежных средств в конце каждого квартала. Это позволит определить исковую давность каждой задолженности.

Определиться по срокам исковой давности по каждому контрагенту в разрезе договоров. Для определения срока давности искового заявления используют следующие положения:

Опись дебиторского и кредиторского обязательств проводится ежегодно. Основной задачей данной деятельности считается обоснованность финансирования, которое числится на бухгалтерском учете.

Происходит учет следующих положений:

Опись расчета имеет цель документальной фиксации дебиторского обязательства. Учитываются основные характеристики :

Опись расчета проверяет положение дебитора и кредитора:

Для того чтобы начать инвентаризацию с дебитором следует составить свидетельство, которое описывает сверяемую задолженность организаций. Свидетельство имеет 2 экземпляра:

Опись долгового обязательства проводится в несколько этапов:

Для того чтобы провести опись создается инвентаризационная комиссия, которая действует на постоянной основе.

Инвентаризационная комиссия бывает 2 видов:

Инвентаризационная группа состоит из специалистов следующего уровня:

Исключением являются члены группы в качестве работника внутренней экспертизы предприятия, а также независимый представитель аудиторского предприятия.

Результат описи аннулируется при отсутствии члена комиссионной группы.

Ответственное лицо материальной составляющей организации в состав группы не включают. При этом обязательным условием считается его присутствие.

Задачи инвентаризационной комиссииОсновные задачи инвентаризационной группы рассматривают следующие положения:

Акт проверки расчета необходим для того чтобы провести соответствие выплаты с поставщиком, подрядчиком, покупателем и заказчиком.

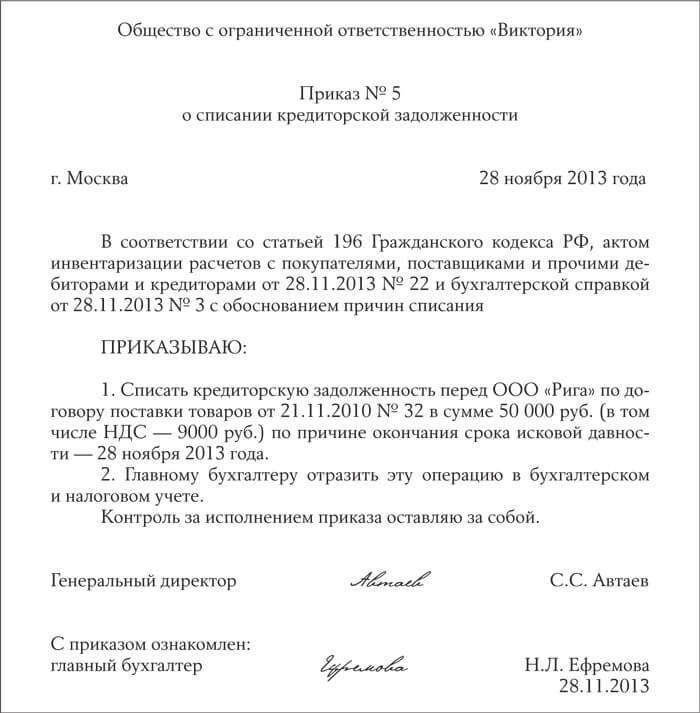

Документальное оформление инвентаризационной задолженностиДля того чтобы провести инвентаризацию долговой ответственности необходимо заполнить 2 образца бланка:

Проведение описи невозможно без данной документации:

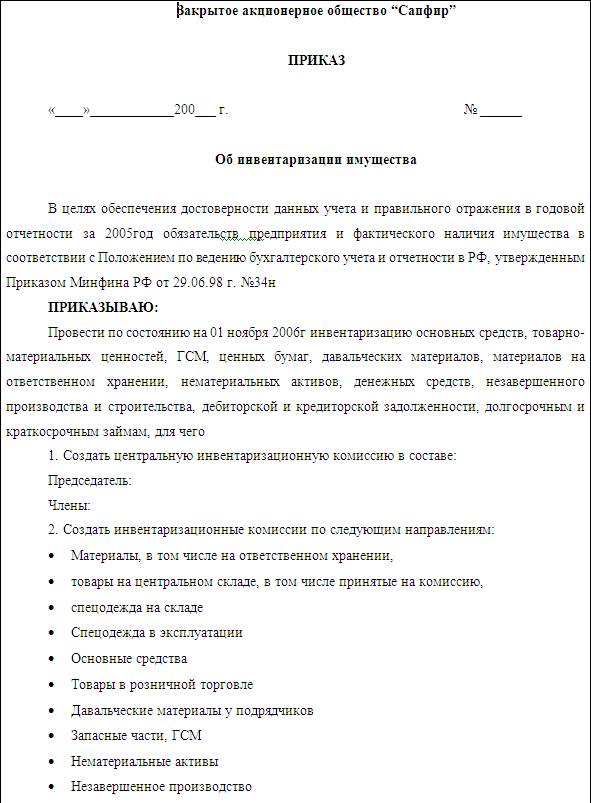

Приказ является основанием для проведения описи долговой ответственности. Образец ИНВ 22 оформляется в результате контроля и является основанием для начала описываемой деятельности.

Скачать образец приказа о проведении инвентаризации в формате MS Exel.

Документ содержит следующие компоненты:

В конце деятельности начальник заверяет документацию, и председатель комиссионной группы регистрирует в документации выполненной отчетности.

Список считается обязательным условием расчетной деятельности учреждения и стороны, поставляющей продукт. Целью данной формы считается контроль остаточной стоимости.

Документ заверяют члены комиссионной группы. При этом составляю 2 экземпляра: комиссионной группе и бухгалтерии.

Скачать образец заполнения формы ИНВ-17 в формате MS Word.

При составлении формы необходимо указать следующие сведения:

Особенностями списания долгового обязательства заключается в следующих положениях:

Для того чтобы списать долговую ответственность необходимо рассмотреть следующие положения: