Рейтинг: 5.0/5.0 (1775 проголосовавших)

Рейтинг: 5.0/5.0 (1775 проголосовавших)Категория: Бланки/Образцы

Корпоративный семинар «Система профессиональных стандартов: готовимся к применению»

Реестр принятых профессиональных стандартов, законодательная база. Подготовка организации к применению профессиональных стандартов. Кадровые технологии, зависящие от введения профессиональных стандартов. Требования к кадровому делопроизводству в условиях внедрения профстандартов. Порядок приведения в соответствие наименований должностей в компании с профстандартами и квалификационными справочниками, корректировка должностных инструкций. Рекрутмент. Процедура отказа в приеме на работу. Изменение системы оплаты труда. Корректировка штатного расписания. Процедура подтверждения квалификации. Повышение квалификации работника в соответствии с профессиональными стандартами. Организация обучения работника в случае несоответствия профстандарту. Порядок перевода работника на другую должность или расторжение трудового договора по результатам оценки.

![]()

29 Сен, 2016 г. - 11:55

26 Сен, 2016 г. - 14:48

29 Сен, 2016 г. - 11:50

О сайте

Обсуждения, касающиеся работы сайта. Здесь Вы можете задавать вопросы о том, как пользоваться тем или иным сервисом.

Модераторы Skate. luna198. Евгений К.

08 Сен, 2016 г. - 16:53

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты (Постановление Госкомстата РФ от 05.01.2004 № 1 “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты”) в графе 5 “Тарифная ставка (оклад) и пр.” штатного расписания указывается в рублевом исчислении месячная заработная плата по тарифной ставке (окладу), тарифной сетке, проценту от выручки, доле или проценту от прибыли, коэффициенту трудового участия (КТУ), коэффициенту распределения и пр. в зависимости от системы оплаты труда, принятой в организации в соответствии с действующим законодательством РФ, коллективными договорами, трудовыми договорами, соглашениями и локальными нормативными актами организации. При невозможности заполнения организацией граф 5 - 9 в рублевом исчислении в связи с применением в соответствии с действующим законодательством РФ иных систем оплаты труда (бестарифная, смешанная и пр.) указанные графы заполняются в соответствующих единицах измерения (например, в процентах, коэффициентах и пр.). В связи с изложенным, рекомендуем в соответствующей графе указать сумму вознаграждения работника за одну единицу продукции.

А теперь остается определить "единицу продукции" уборщицы :)))))))

"Никогда не известно, кто прав, но всегда известно, кто главный".

То есть если она в месяц должна получить 6 тыс. рублей за определенный перечень работ (уборка помещения такого-то метража, вынос мусора), то мы пишем там 6000.

И не важно уже - сколько часов она работает? Ведь ей платят не за часы, а за сделанную работу. Но тогда еще параллельно вопрос - надо ли прописать в ТД или в ДИ график работы? Он же у нее свободный. значит так и написать, что график работы свободный? а как тогда ставить в табеле?

Я просто никогда не встречалась с таким. и сижу вот - голову ломаю. Еще и задним числом делать придется.

"То есть если она в месяц должна получить 6 тыс. рублей за определенный перечень работ (уборка помещения такого-то метража, вынос мусора), то мы пишем там 6000. "

Нет. В том-то и дело. "Единица продукции" - одна табуретка, один гвоздь и т.п. Я ж Вам пыталась объяснить один из путей решения, а Вы не имея понятия о СДЕЛЬНОЙ оплате уперлись, простите, в это. Чтобы было понятно, что СДЕЛКА в вашем случае вряд ли возможна.

Сдельная форма оплаты труда

Сдельная форма оплаты труда применяется в том случае, если возможно измерить в натуральном выражении объем работ, выполненных работником. Заработная плата выплачивается за фактически достигнутые результаты (как правило, за количество произведенной продукции) исходя из установленных в организации расценок за единицу работы.

Сдельная система оплаты труда может быть следующих видов:

При простой сдельной оплате труда заработная плата исчисляется исходя из сдельных расценок, установленных в организации, за единицу произведенной продукции.

В ООО "Синтез" установлена сдельная оплата труда. Сдельная расценка за одно изделие составляет 20 руб./шт.

За июнь 2005 г. работник Иванов изготовил 120 деталей.

Заработная плата Иванова составит 2400 руб. (20 руб./шт. х 120 штук).

В организации могут применяться нормы выработки или нормы времени. Норма выработки - это то количество продукции, которое работник должен произвести за единицу рабочего времени (например, 5 деталей в час). Норма времени определяет период рабочего времени, за который должна быть произведена единица продукции (например, 2 ч на изготовление одной детали).

В том случае, если применяется норма выработки, сдельная расценка определяется делением часовой (дневной) ставки на часовую (дневную) норму выработки.

Часовая ставка работника ООО "Синтез" Иванова составляет 20 руб.

Норма выработки составляет 2 детали в час.

За месяц Иванов изготовил 200 деталей.

Сдельная расценка за одно изделие составляет 10 руб. (20 руб. / 2 детали/ч).

Заработная плата Иванова составит:

10 руб. х 200 детали = 2000 руб.

При использовании нормы времени сдельная расценка определяется умножением часовой (дневной) ставки на норму времени.

Часовая ставка работника ООО "Синтез" Иванова составляет 20 руб.

Норма времени на изготовление 1 детали составляет 2 ч.

За месяц Иванов изготовил 90 деталей.

Сдельная расценка за одно изделие составляет 40 руб. (20 руб. х 2 ч).

Заработная плата Иванова составит:

40 руб. х 90 дет. = 3600 руб.

При сдельно-премиальной оплате труда работнику, помимо заработной платы, рассчитанной как при простой сдельной форме оплаты труда, начисляются премии. Основанием для выплаты премий может быть выполнение или перевыполнение установленных количественных и качественных показателей. Премии могут устанавливаться как в твердых суммах, так и в процентах от заработной платы по сдельным расценкам.

Сдельная расценка в ООО "Синтез" составляет 40 руб. за одну изготовленную деталь. Согласно положению о премировании организации при отсутствии брака работникам ежемесячно выплачивается премия в размере 500 руб.

За месяц работник Петров изготовил 90 деталей.

Заработная плата Петрова составит:

(40 руб./шт. х 90 дет.) + 500 руб. = 4100 руб.

Сдельная расценка в ООО "Синтез" составляет 40 руб. за одну изготовленную деталь. Норма выработки составляет 90 деталей. Работник Иванов изготовил 99 деталей, перевыполнив норму на 10%. Согласно положению о премировании организации при перевыполнении норм выработки работнику выплачивается премия в размере 10% от суммы сдельной заработной платы.

Сумма основной заработной платы Иванова составит:

40 руб./шт. х 99 дет. = 3960 руб.

Сумма премии составит:

3960 х 10% = 396 руб.

Сумма начисленной заработной платы составит 4356 руб. (3960 руб. + 396 руб.).

При сдельно-прогрессивной форме оплаты труда заработная плата рассчитывается в пределах установленных норм по основным расценкам, а сверх установленных норм - по повышенным. Таким образом, в этом случае сдельные расценки и, соответственно, заработная плата работника зависят от количества произведенной продукции за тот или иной период времени.

В ООО "Синтез" установлены следующие сдельные расценки.

Сдельная расценка за изготовление до 100 деталей в месяц составляет 30 руб./шт.

Сдельная расценка за изготовление свыше 100 деталей в месяц составляет 35 руб./шт.

За месяц работник Иванов изготовил 120 деталей.

Заработная плата составит: (100 дет. х 30 руб.) + (20 дет. х 35 руб.) = 3700 руб.

Косвенно-сдельная форма оплаты труда применяется, как правило, для оплаты труда работников обслуживающих и вспомогательных производств (наладчиков, настройщиков и др.).

При такой системе сумма заработной платы вспомогательных работников ставится в прямую зависимость от результатов труда обслуживаемых им рабочих сдельщиков.

Косвенная сдельная расценка рассчитывается путем деления дневной (часовой) тарифной ставки вспомогательного работника на произведение дневной (часовой) нормы выработки одного обслуживаемого рабочего (объекта, агрегата) (или планового объема производства по данному объекту обслуживания) и количества обслуживаемых рабочих (объектов, агрегатов).

Общий заработок рассчитывается либо путем умножения ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих-сдельщиков, либо умножением косвенно-сдельной расценки на фактический выпуск продукции обслуживаемых рабочих.

Дневная тарифная ставка вспомогательного рабочего составляет 100 руб. Он обслуживает двоих рабочих с нормой выработки 50 деталей и 70 деталей в день. За месяц первый рабочий изготовил 1000 деталей, а второй - 1500 деталей.

Косвенная сдельная расценка вспомогательного рабочего составит:

1) по первому рабочему - 100 / (50 х 2) = 1 руб.

2) по второму рабочему - 100 / (70 х 2) = 0,7 руб.

Заработная плата вспомогательного рабочего составит: (1 х 1000) + (0,7 х 1500) = 2050 руб.

При аккордной оплате труда расценка устанавливается на весь объем работы (а не на отдельную операцию) на основе действующих норм времени или норм выработки и расценок. Аккордная форма оплаты труда обычно применяется при оплате труда бригады работников. Сумма вознаграждения делится между работниками бригады исходя из того, сколько времени отработал каждый член бригады или какое количество продукции произвел. Расценки по каждому заданию определяются администрацией организации по согласованию с работниками бригады.

При данной форме оплаты труда рабочие премируются за сокращение сроков выполнения работ, что усиливает стимулирующую роль этой системы в росте производительности труда.

Вот и определите единицу продукции уборщицы в натуральном выражении. Возможно килограмм собранного мусора?:)))))))

"Никогда не известно, кто прав, но всегда известно, кто главный

Совмещение или совместительство? Меня сейчас больше всего интересует вопрос - КАК я должна оформить эту должность в ШР. Нам не нужен человек на этой должности по 8 часов в день. И за пару часов в неделю любой, кто будет делать эту работу, будет получать 6 тыс. Вот и вопрос: я должна единицу поставить или 0,25 хотя бы? Ведь должность сразу предусматривает такой режим работы.

Просто раьнше была уборщица по договору подряда. И проблем не было. А сейчас вот приспичило ввести должность в штат и работу эту выполнять будет по делопроизводитель (приходя на час раньше на работу 2 раза в неделю).

Вот я и спрашиваю совета - как же лучше и правильнее сделать, чтобы и мне без заморочек, и бухов чтоб устроило, ну и работник чтоб не в накладе оказался?

А почему вы рассматриваете сделку? Вы можете установить оклад 6000 в ШР за 1 ставку а режим рабочего времени прописать в трудовом договоре, в котором и укажете что именно её режим отличается от установленного ведь согласно ТК он не может превышать 40 ч. в неделю а меньше может. Так что вы принимаете свою уборщицу на полную ставку с рабочим днем определенным вами и количеством в неделю выходов и в трудовом договоре прописываете обязанности необходимые выполнять по данному договору. У нас в организации уборщица работает именно так у неё полная ставка но рабочий день состовляет 4 часа, ну и соответственно это все прописано в трудовом договоре.

В штатном расписании указывается месячная заработная плата сотрудника в рублевом исчислении. При сдельной оплате труда у сотрудников нет фиксированного размера зарплаты, а ее размер зависит от итогов выполненной работы, количества и ассортимента произведенной продукции. Таким образом, указать в штатном расписании оклад или ставку при сдельной оплате труда нельзя. При невозможности заполнения граф 5–9 штатного расписания в рублевом исчислении в связи с применением иных систем оплаты труда (бестарифная, смешанная и пр.) эти графы заполняются в соответствующих единицах измерения (процентах, коэффициентах и пр.) Сдельная оплата труда таких единиц не предполагает.

Поэтому следует поступить следующим образом: поставьте в графе 5 «Тарифная ставка (оклад) и пр. руб.» прочерк, а в графе 10 «Примечания» укажите «Сдельная оплата труда» и дайте ссылку на документ, который регулирует размер оплаты труда (например, Положение об оплате труда сотрудников организации).

Такой вывод следует из части 2 статьи 150 Трудового кодекса РФ и раздела 1 Указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1.

Обратите внимание, можно упростить работу над штатным расписанием, исключив из него ненужные элементы. О том, как это сделать, в материале ниже.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Активируйте скорее!

Минфин и сами налоговики считают что в рамках встречки они могут запросить практически любые документы (письмо от 9 октября 2012 г. № 03-02-07/1-246). В НК нет ограничений по периоду, к которым относятся требуемые документы, или к их перечню. Но рамки все же есть. Запрашиваемые документы должны относится к определенной сделке.

Все изменения в законодательстве для бухгалтера

Сколько у вас платят сотрудницам, которые работают неполный день в отпуске по уходу за ребенком?

Профессиональная справочная система для бухгалтеров

Сервис по расчету и оформлению выплат работникам

Большей части работников установлена сдельная система оплаты труда. Как правильно сформулировать условия оплаты труда (сдельную систему) в трудовом договоре? Как заполнить соответствующие графы в штатном расписании и приказе о приеме на работу?

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (часть первая ст. 135 ТК РФ). Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (часть вторая ст. 135 ТК РФ).

В силу ст. 8, части седьмой ст. 12 ТК РФ работодатель вправе самостоятельно принимать локальные нормативные акты, обязательные для работников данного работодателя, а также вносить изменения в ранее принятые акты, равно как и утверждать новые взамен прежних. При этом, если в организации есть представительный орган работников, то локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом его мнения (часть вторая ст. 8, часть четвертая ст. 135 ТК РФ).

Согласно части второй ст. 57 ТК РФ условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты)" обязательны для включения в трудовой договор.

Таким образом, Трудовой кодекс РФ предусматривает обязательное указание в трудовом договоре размера только тарифной ставки или оклада. Норм, обязывающих работодателя указывать конкретный размер сдельных расценок или норм труда, предусмотренных ст. 160 ТК РФ, именно в трудовом договоре, трудовое законодательство не содержит. Поэтому в трудовом договоре, заключаемом с работником, заработок которого будет зависеть от количества произведенных им единиц продукции с учетом их качества, достаточно указать на сдельную систему оплаты труда со ссылкой на локальный нормативный акт организации, устанавливающий сдельные расценки и нормы выработки (например положение об оплате труда). При этом с указанным локальным нормативным актом работники должны быть ознакомлены под роспись (часть вторая ст. 22 ТК РФ).

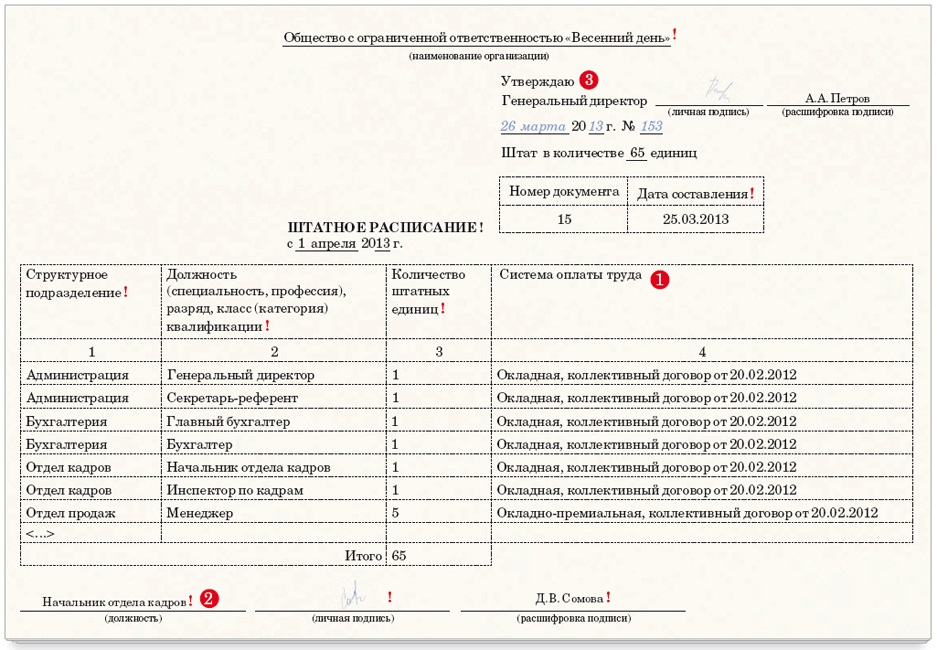

2. Штатное расписание

Унифицированная форма штатного расписания N Т-3 утверждена постановлением Госкомстата РФ от 05.01.2004 N 1 (далее - Постановление). По смыслу Указаний по применению и заполнению форм первичной учетной документации (далее - Указания), также утвержденных Постановлением, в штатное расписание включаются все структурные подразделения, наименования всех имеющихся у работодателя должностей, специальностей, профессий с указанием квалификации, а также сведения о количестве штатных единиц. Если кем-либо из работников выполняются обязанности по определенной должности или профессии, это означает, что такая должность или профессия имеется у работодателя и поэтому должна быть предусмотрена штатным расписанием - вне зависимости от системы оплаты труда, предусмотренной по данной должности. Следовательно, в рассматриваемой ситуации работодатель обязан внести в штатное расписание должности или профессии работников, которым устанавливается сдельная система оплаты труда.

Форма N Т-3, помимо прочих сведений, содержит данные о месячной заработной плате по тарифной ставке (окладу), тарифной сетке в зависимости от системы оплаты труда, принятой в организации. При сдельной форме оплаты труда нет фиксированного размера заработной платы работника, ее размер зависит от итогов выполненной работы. Поэтому учесть выплаты таким работникам в штатном расписании нельзя. В Указаниях разъяснено, что "при невозможности заполнения организацией граф 5-9 в рублевом исчислении. графы заполняются в соответствующих единицах измерения (процентах, коэффициентах и пр.)". В то же время фактически оформить штатное расписание таким образом достаточно трудно. Поэтому, по нашему мнению, в такой ситуации можно поставить в графе 5 "Тарифная ставка (оклад) и пр. руб." прочерк, а в графе 10 "Примечания" - указать "Сдельная оплата труда", а затем указать ссылку на внутренний документ, который регулирует размер оплаты труда сдельщикам. Таким документом может быть, например, положение об оплате труда.

3. Приказ о приеме на работу

Утвержденные Постановлением унифицированные формы N Т-1 "Приказ (распоряжение) о приеме работника на работу" и N Т-1а "Приказ (распоряжение) о приеме работников на работу" предусматривают указание в них на размер только тарифной ставки (оклада) и надбавки, установленных работнику. Полагаем, что в данной ситуации работодателю целесообразно оформлять приказы о приеме на работу по аналогии со штатным расписанием: в графе "с тарифной ставкой (окладом) ____ руб. надбавкой ___ руб." - проставляя прочерки, а в графе "условия приема на работу, характер работы" - указывая "сдельная оплата труда".

К сожалению, форма N Т-1а (в отличие от формы N Т-1) не предусматривает графы "условия приема на работу" или иной графы, в которой можно было бы указать на сдельную систему оплаты труда. Указания, разъясняя порядок заполнения обеих форм, предлагают в обеих указывать на "условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.)", не уточняя, в какой графе формы N Т-1а это можно сделать.

В то же время Порядком применения унифицированных форм первичной учетной документации, утвержденным постановлением Госкомстата России от 24.03.1999 N 20, предусмотрена возможность внесения дополнительных реквизитов в унифицированные формы (кроме форм по учету кассовых операций) при необходимости. Поэтому полагаем, что работодатель вправе самостоятельно дополнить унифицированную форму N Т-1а графой 11 "Условия приема на работу, характер работы" путем издания соответствующего распорядительного документа (например приказом руководителя организации) и при заполнении данной формы в отношении сотрудников со сдельной системой оплаты труда в этой графе указать на такую систему в этой графе. В графе 5 "Тарифная ставка (оклад), надбавка" следует проставить прочерк.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Мазухина Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Комарова Виктория

26 декабря 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен », в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Форштретер Эмма Леонидовна 21 января

Штатное расписание — это обязательный кадровый документ для всех работодателей. Филиалы, представительства и обособленные подразделения не составляют отдельное штатное расписание, так как не являются работодателями. Обязанность оформить штатное расписание закреплена за головной организацией, которая должна отразить в документе должности всех сотрудников подразделений, представительств или филиалов.

Размер вознагражденияВ штатное расписание включаются все наемные работники независимо от вида оплаты труда.

В штатном расписании напротив каждой должности необходимо указать оклад или тарифную ставку. Оклады работников, принятых на одну и ту же должность, должны совпадать. Согласно ст. 22 ТК РФ оплата должна быть равной за равный труд. Если в отделе продаж работает три менеджера, значит, оклад должен быть у всех одинаковый. Нельзя указывать вилку окладов (диапазон), например, от 10 000 до 50 000 рублей.

Однако сотрудники на одинаковых должностях могут получать неравное вознаграждение за свой труд. Для этого можно ввести категории: старший менеджер, помощник менеджера и т п. Второй вариант — урегулировать ситуацию надбавками, которые указываются в штатном расписании (письмо Роструда от 27.04.2011 № 1111-6-1). При этом должности могут иметь одинаковое название, а трудовые функции и сложность выполняемых работ — различаться.

Система оплаты трудаПри заполнении штатного расписания нужно учитывать нюансы применяемой системы оплаты труда на предприятии.

Если действует повременная оплата труда, в штатном расписании указывают оклад или тарифную ставку в графе 5. При сдельной или бестарифной системе оплаты труда в графе 5 ставится прочерк, а расценку за выполняемые работы можно указать в графе 10 «Примечание». Также в примечании можно дать ссылку на локальный нормативный акт (договор), где прописаны условия оплаты.

В унифицированной форме штатного расписания не предусмотрена графа для выплат стимулирующего характера (например премий). Вносить такую графу в самостоятельно разработанную форму также не рекомендуется. В противном случае работодатель будет обязан регулярно выплачивать указанные премии.

Если по срочному трудовому договору осуществляются сезонные работы, необходимо внести информацию об этом в штатное расписание. Нужно увеличить количество единиц по соответствующим должностям, отметив период, на который они вводятся (ст. 15, 16,57 ТК РФ).

В программе «Контур-Персонал» для штатной единицы можно указать в любом виде оклад, тариф, надбавки и в дальнейшем оформлять приказы об изменении оплаты труда, формировать дополнительные соглашения с сотрудниками.

1. Общие положения

1.2. Положение согласовано с выборным органом первичной профсоюзной организации, представляющей интересы всех или большинства работников, и с представительным органом работников, представляющим интересы всех или большинства работников:

1.5. Ссылка на Положение включается в тексты всех трудовых договоров, заключаемых с работниками. Все трудоустраивающиеся до заключения (подписания) трудового договора знакомятся с Положением.

1.6. В случае если трудоустраивающийся не согласен с условиями оплаты труда, установленными Положением, трудовой договор с ним не заключается.

1.7. Условия оплаты труда работников, установленные Положением, не могут ухудшать положение работников по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

1.8. Если какие-либо нормы Положения ухудшают положение работников по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, то эти нормы не применяются полностью или в соответствующей части.

Работники организации сообщают о таких случаях своим непосредственным руководителям или руководителям структурных подразделений.

2. Заработная плата

2.1. Общие положения.

2.1.1. Заработная плата, выплачиваемая работникам, складывается из вознаграждения за труд, компенсационных и стимулирующих выплат. Иные выплаты работнику в состав заработной платы не включаются и выплачиваются в размерах, порядке и сроки, установленные трудовым законодательством, иными нормативными правовыми актами, содержащими нормы трудового права, соглашениями, коллективным договором, трудовым договором, локальными нормативными актами, которыми эти выплаты установлены.

2.2. Вознаграждение за труд.

2.2.1. Вознаграждение за труд представляется собой выплату за отработанное время (повременная система оплаты труда) или выполненную работу (сдельная система оплаты труда).

2.2.1. Повременная система оплаты труда.

2.2.1.2. Отработанное время оплачивается на основе месячного оклада, дневной или часовой тарифной ставки.

2.2.1.4. Часовые тарифные ставки устанавливаются работникам с суммированным учетом рабочего времени, а также работникам, продолжительность рабочего дня которых в течение недели, месяца, квартала или года может быть неодинакова.

2.2.1.5. Дневные тарифные ставки устанавливаются работникам, продолжительность рабочей недели которых в течение месяца, квартала или года может быть неодинакова.

2.2.1.6. Месячный оклад устанавливается работникам, продолжительность рабочего дня и рабочей недели которых не изменяется.

2.2.1.7. За время, в которое работник не выполнял трудовую функцию, предусмотренную трудовым договором, или иную порученную ему работодателем работу, месячный оклад, дневная и часовая ставки не выплачиваются.

2.2.1.8. В случаях, когда в соответствии с трудовым законодательством, иными нормативными правовыми актами, содержащими нормы трудового права, соглашениями, коллективным договором, трудовым договором, локальными нормативными актами необходимо определить часовую тарифную ставку работников, труд которых оплачивается исходя из дневной тарифной ставки или месячного оклада:

2.2.1.8.1. дневная тарифная ставка (в рублях) делится на установленную для данного работника продолжительность рабочего дня (в часах). Число, полученное в результате, округляется по правилам арифметики до двух знаков после запятой;

2.2.1.8.2. месячный оклад (в рублях) делится на нормальную продолжительность рабочего времени в соответствующем месяце (в часах), исчисленную в порядке, установленном трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Число, полученное в результате, округляется по правилам арифметики до двух знаков после запятой.

2.2.1.9. Отработанное работниками время учитывается руководителями структурных подразделений организации и отражается в табелях учета рабочего времени.

2.2.2. Сдельная система оплаты труда.

2.2.2.2. Выполненная работа оплачивается на основе сдельных расценок.

2.2.2.5. Работа, выполненная работниками, которым установлена сдельная система оплаты труда, учитывается их непосредственными руководителями в порядке, установленном локальными нормативными актами.

2.2.2.6. Время, отработанное работниками, которым установлена сдельная система оплаты труда, учитывается руководителями структурных подразделений организации и отражается в табелях учета рабочего времени.

2.2.3. Повышение вознаграждения за труд.

2.3. Компенсационные выплаты.

2.3.1. Общие положения.

2.3.1.1. Компенсационные выплаты включают в себя надбавки и доплаты за труд в особых условиях, в том числе на тяжелых работах, работах с вредными или опасными условиями труда, в местностях с особыми климатическими условиями, а также надбавки и доплаты за труд в иных условиях, отклоняющихся от нормальных, в том числе при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, выходные и нерабочие праздничные дни и иные выплаты компенсационного характера.

2.3.2. Надбавки и доплаты за труд в особых условиях.

2.3.2.1. Надбавки и доплаты работникам, занятым на тяжелых работах, работах с вредными или опасными условиями труда.

2.3.2.1.1. Всем работникам, занятым на тяжелых работах, работах с вредными или опасными условиями труда, размер месячного оклада, дневной, часовой тарифной ставки или сдельной расценки, установленный в штатном расписании или ином локальном нормативном акте, повышается на (не менее чем на 4%):

2.3.2.1.1.1. ___% для работников с ___ классом условий труда,

2.3.2.1.1.2. ___% для работников с ___ классом условий труда,

2.3.2.1.1.3. ___% для работников с ___ классом условий труда,

2.3.2.1.1.4. ___% для работников с ___ классом условий труда,

2.3.2.1.1. ___, но не менее размеров повышения, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

2.3.2.1.2. Однако следующим категориям работников месячные оклады, часовые, дневные ставки и сдельные расценки повышаются:

2.3.2.1.2.3. но не менее размеров повышения, установленных п. 2.3.2.1.1 настоящего Положения.

2.3.2.1.3. Повышение оплаты труда работникам, занятым на тяжелых работах, работах с вредными или опасными условиями труда, производится по результатам аттестации.

2.3.2.2. Надбавки и доплаты за работу в особых климатических условиях.

2.3.2.2.1. Всем работникам, работающим в особых климатических условиях, устанавливаются надбавки и доплаты в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

2.3.2.2.2. Работникам, работающим в районах Крайнего Севера, местностях, к ним приравненных, и в иных районах, где установлены районные коэффициенты или процентные надбавки к заработной плате, выплачивается районный коэффициент и процентная надбавка к заработной плате, в размерах, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

2.3.3. Доплаты за выполнение работ различной квалификации.

2.3.3.1. При выполнении работником, которому установлена повременная система оплаты труда, работ различной квалификации (которые оплачиваются неодинаково), его труд оплачивается, исходя из большего месячного оклада, дневной или часовой тарифной ставки.

2.3.3.2. При выполнении работником, которому установлена сдельная система оплаты труда, работ различной квалификации, его труд оплачивается по сдельным расценкам выполняемой работы.

2.3.3.3. Если же такому работнику поручается выполнение работ, тарифицируемых ниже присвоенных им разрядом, его труд оплачивается по сдельным расценкам работы, тарифицируемой выше (межразрядная разница).

2.3.3.4. Если работа, тарифицируемая выше, может оплачиваться в различном размере, то межразрядная разница должна исчисляться исходя из средней сдельной расценки. При исчислении средней сдельной расценки учитываются сдельные расценки по всем работам, которые работник выполнял в соответствующем периоде.

2.3.4. Доплата за совмещение профессий (должностей) при расширении зон обслуживания, увеличении объема выполняемой работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, предусмотренной трудовым договором.

2.3.4.1. При совмещении профессий (должностей), расширении зон обслуживания увеличении объема выполняемой работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, предусмотренной трудовым договором, работнику производится доплата.

2.3.4.2. Если соглашением с работником не установлено иное, размер доплаты не может быть менее ___% месячного оклада, дневной, часовой тарифной ставки, сдельной расценки.

2.3.5. Доплата за сверхурочную работу.

2.3.5.1.1. работникам, которым установлена повременная система оплаты труда, за первые два часа в размере не менее ___ часовой тарифной ставки, за последующие часы в размере не менее ___ часовой тарифной ставки;

2.3.5.1.2. работникам, которым установлена сдельная система оплаты труда, за первые два часа по ___ сдельным расценкам, за последующие часы по ___ сдельным расценкам;

2.3.6. Доплата за работу в ночное время.

2.3.6.2. Однако следующим категориям работников доплата за каждый час работы в ночное время составляет:

2.3.6.2.3. но не менее размера доплаты, установленного п. 2.3.6.1 настоящего Положения.

2.3.7. Доплата за работу в выходные и нерабочие праздничные дни.

2.3.7.1.1. работникам, которым установлена повременная система оплаты труда:

2.3.7.1.1.1. в размере не менее ___ часовой тарифной ставки за каждый час работы в выходной или праздничный день, если работа производилась в пределах месячной нормы рабочего времени, установленной для данного работника;

2.3.7.1.1.2. в размере не менее ___ часовой тарифной ставки за каждый час работы в выходной или праздничный день, если работа производилась в пределах месячной нормы рабочего времени, установленной для данного работника.

2.3.7.1.2. работникам, которым установлена сдельная система оплаты труда, по ___ сдельным расценкам.

2.3.7.2. По желанию работника, работавшего в выходной или праздничный день, ему может быть предоставлен дополнительный день отдыха (при этом не имеет значение количество часов, отработанных в выходной или праздничный день).

2.3.7.3. В этом случае работа в выходной или праздничный день оплачивается в одинарном размере, а дополнительный день отдыха оплате не подлежит.

2.3.8. Дополнительное вознаграждение за праздничные дни.

2.3.8.1. Работникам, за исключением работников, получающих месячный оклад, которые не привлекались к работе в праздничные дни, за каждый праздничный день в соответствующем месяце выплачивается дополнительное вознаграждение в размере:

2.4. Стимулирующие выплаты.

2.4.1. Общие положения.

2.4.1.1. Стимулирующими выплатами являются премии, персональные доплаты и надбавки, иные стимулирующие выплаты.

2.4.2.1. Общими для всех работников являются следующие премии:

2.4.2.1.1. ежемесячная премия;

2.4.2.1.2. ежеквартальная премия;

2.4.2.1.3. ежегодная премия.

2.4.2.2. Премии, перечисленные в п. 2.4.2.1 настоящего Положения, выплачиваются каждому работнику, если:

2.4.2.3. Отдельным категориям работников устанавливаются и иные премии на основании соответствующих локальных нормативных актов.

2.4.2.4. Если выполнены все критерии премирования, соответствующая премия обязательно должна быть выплачена работнику.

2.4.2.5. Размер ежемесячной премии - ___% от величины вознаграждения за труд за соответствующий месяц, размер ежеквартальной премии - ___% от величины вознаграждения за труд за соответствующий квартал, размер ежегодной премии - ___% от величины вознаграждения за труд за соответствующий год.

2.4.2.6. Ежемесячная премия начисляется вместе с первой заработной платой месяца, следующего за месяцем, в котором выполнены показатели премирования, ежеквартальная - вместе с первой заработной платой месяца, следующего за последним месяцем квартала, в котором выполнены показатели премирования, ежегодная - вместе с первой заработной платой апреля года, следующего за годом, в котором выполнены показатели премирования.

2.4.3. Персональные доплаты и надбавки.

2.4.3.2. Работникам производятся ежемесячные доплаты за:

2.4.3.2.1. знание иностранного языка в размере ___% месячного оклада, месячного вознаграждения за труд (если установлена дневная или часовая тарифная ставка) или ___ рублей;

2.4.4. Иные стимулирующие выплаты.

2.4.4.1. Локальными нормативными актами могут быть предусмотрены и иные стимулирующие выплаты отдельным категориям работников или отдельным работникам.

2.5. Исчисление средней заработной платы.

3. Выплата заработной платы

3.1. Срок выплаты заработной платы.

3.1.1. Заработная плата выплачивается работникам ___ и ___ числа каждого месяца. При этом ___ числа каждого месяца выплачивается ___ % месячного вознаграждения за труд за предыдущий месяц, а оставшаяся часть заработной платы за предыдущий месяц (включая компенсационные и стимулирующие выплаты) выплачивается ___ числа каждого месяца. При совпадении дня выплаты с выходным или праздничным днем заработная плата выплачивается накануне этого дня.

3.2. Форма выплаты заработной платы.

3.2.1. Заработная плата выплачивается в денежной форме в рублях, если неденежная форма заработной платы не установлена коллективным договором или трудовым договором.

3.3. Место выплаты заработной платы.

3.4. Расчетный листок.

3.4.1. Одновременно с выплатой заработной платы работнику выдается расчетный листок. Форма расчетного листка приведена в Приложении N ___ к Положению.

4. Удержания из заработной платы

4.1. Удержания из заработной платы для погашения задолженности работника перед организацией могут производиться:

4.1.1. для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

4.1.2. для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

4.1.3. для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

4.1.4. при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77 или п. п. 1, 2 или 4 ч. 1 ст. 81, п. п. 1, 2, 5, 6 и 7 ч. 1 ст. 83 Трудового кодекса РФ.

4.2. Перечисленные удержания, за исключением удержания за неотработанные дни отпуска, производятся не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, если работник не оспаривает оснований и размеров удержания.

5. Ответственность работодателя за задержку

выплаты заработной платы

6. Материальная помощь

6.1. Материальная помощь не включается в состав заработной платы.

6.2. Материальная помощь может оказываться работнику в следующих случаях:

6.3. Заявление об оказании материальной помощи представляется работником в бухгалтерию.

7. Заключительные положения