Рейтинг: 4.9/5.0 (1762 проголосовавших)

Рейтинг: 4.9/5.0 (1762 проголосовавших)Категория: Инструкции

Декларация 3-НДФЛ за 2015 год сдается по новой форме.

Приказ ФНС от 27.11.2015 №ММВ-7-11/544@ вносит изменения в форму декларации 3-НДФЛ которая предназначена для заполнения отчета по доходам, полученным в 2015 году.

Матвыгода от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение жилья в налогооблагаемый доход не включается при условии наличия подтвержденного ИФНС права на имущественный вычет

В случае продажи квартиры, находившейся в собственности налогоплательщика менее 3 лет расходы на оплату услуг агента по поиску и приобретению квартиры, а также расходы, связанные с оформлением права собственности на нее, не относятся к расходам, связанным с приобретением жилья

Минфин напомнил, что в случае дарения недвижимого имущества (доли в квартире) величина полученной одаряемым физлицом экономической выгоды, учитываемой при исчислении НДФЛ, определяется рыночной стоимостью полученного в дар имущества

Каждый месяц или по окончании года государство удерживает с доблестных граждан налог с дохода, будь то заработная плата, дивиденды, доход от сдачи чего-либо в аренду и даже страховка при наступлении страхового случая. За последние три года часть этих удержаний можно вернуть, если у вас были расходы по обучению .

Получите бланки в любой налоговой инспекции, работающей с физическими лицами. Четко назовите год, за который вы хотите вернуть вычет. Форма декларации каждый год может изменяться. За 2008-2010гг. изменения были незначительные формального характера. Такие бланки можно заполнить вручную. В некоторых инспекциях бланки можно скачать в электронном виде или скачать программу для вашего компьютера для заполнения формы 3-НДФЛ. Но тогда вам придется устанавливать программу, это отнимет много времени. Поэтому скачайте бланки, а дальше либо их распечатайте и заполните вручную, либо заполните формы и распечатайте. С бланками вам могут встретиться приложения, как заполнять форму и справочники различных кодов для декларации (в разных налоговых инспекциях по-разному). Бланки также можно найти в сети.

Все листы декларации заполнять и распечатывать не нужно – только необходимые. Стандартно это стр.001 – 002, разделы 1 и 6, листы А, Г1, К1 и К2 - для 2008 – 2009гг. Ж1 и Ж2 – для 2010г. В налоговой дадут лишь необходимые бланки. Также там есть образец заполнения декларации на информационных стендах.

На всех листах декларации в верху укажите свой ИНН, фамилию и инициалы. Заполните стр. 001 (титульный лист) и стр. 002. Поставьте номер корректировки - 0 (ноль), если вы еще не сдавали за данный год декларацию. Код ОКАТО уточните на информационном стенде или у консультанта.

Листы А, К1 (Ж1)

Заполните лист А и К1 (или Ж1), следуя указаниям бланка и используя справку 2-НДФЛ.

Декларацию следует подавать по месту прописки, а не проживания или временной регистрации. Вы можете отправить декларацию в инспекцию по почте, узнав адрес на сайте.

По почте отправляйте декларацию заказным письмом в оригинале. С документов, которые в единственном экземпляре (квитанция, договор), отправляйте только четкие копии (уточните, нужно ли их заверять). Если документы потеряются, будет возможность отправить еще раз.

Всегда уточняйте в налоговой моменты, в которых сомневаетесь.

Решение по вашему вычету будет приниматься в течении 3-х месяцев с момента получения.

Если решение не в вашу пользу, уточните причину отказа, возможно не хватает каких-то документов или вы неправильно их заполнили. Исправьте ошибку и подайте документы еще раз.

Следуйте указанной в статье последовательности заполнения декларации и подсказкам самой формы - тогда вы избежите ошибок в расчетах и последующей корректировки.

Если вы претендуете на налоговый вычет, все документы, подтверждающие оплату, должны свидетельствовать, что деньги внесли именно вы. Если это сделал кто-то другой, вычет вам не полагается.

Скачать: Пример заполнения декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2014 год в связи с расходами на свое обучение, а также на обучение брата (сестры) в возрасте до 24 лет

Скачать: Пример заполнения декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2014 год в связи с расходами на свое обучение, а также на обучение брата (сестры) в возрасте до 24 лет

Пример заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2014 год с целью получения социального налогового вычета по расходам на обучение налогоплательщика

Пример заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2014 год с целью получения социального налогового вычета по расходам на обучение налогоплательщика

Самый быстрый и удобный способ заполнения декларации по налогу на доходы физических лиц 3-НДФЛ - использовать бесплатную программу «Декларация».

Программу можно скачать в разделе: Программа "Декларация" > Программа "Декларация 2014"

Обучающий ролик по заполнению декларации 3-НДФЛ (обучение и лечение)

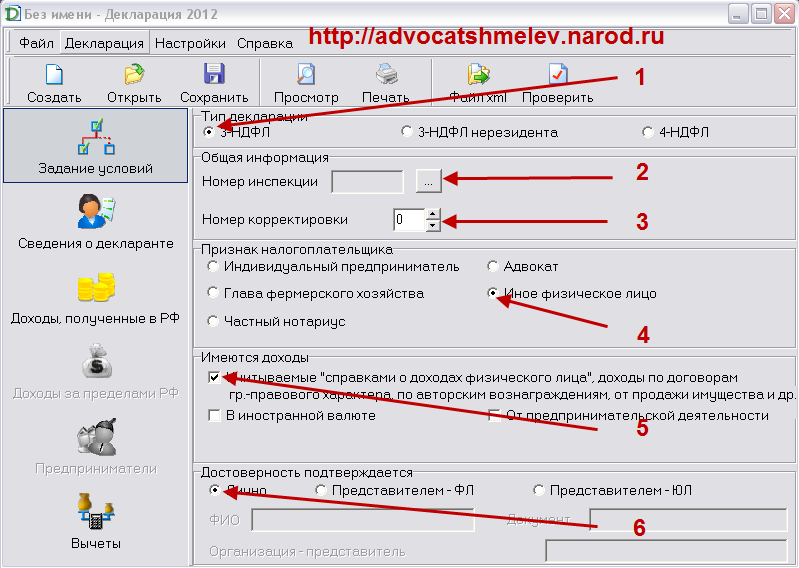

При запуске программы «Декларация 2011» открывается окно следующего вида. Начинаем работу с закладки « Задание условий».

В блоке «Тип декларации» по умолчанию устанавливается значение 3-НДФЛ.

В блоке «Общая информация» необходимо указать:

Номер инспекции - указывается код налогового органа по месту жительства в Российской Федерации (при отсутствии места жительства в Российской Федерации - код налогового органа постановки на учет по месту пребывания) налогоплательщика, в который представляется Декларация). Его необходимо выбрать из справочника, который откроется, если нажать кнопку:

В строке Номер корректировки по умолчанию выставлено значение «0». При представлении в налоговый орган первичной Декларации по реквизиту "номер корректировки" проставляется "0", при представлении уточненной Декларации указывается "номер корректировки", отражающий, какая по счету уточненная Декларация представляется в налоговый орган (например, "1", "2", и т.д.);

В блоке «Признак налогоплательщика» необходимо отметить тот признак, который Вы имеете. В данном блоке указывается категория налогоплательщика, к которой относится налогоплательщик, в отношении доходов которого представляется Декларация. Если Вы не являетесь индивидуальным предпринимателем, главой фермерского хозяйства, адвокатом или нотариусом, то оставьте выставленную по умолчанию отметку в графе «Иное физическое лицо».

Если Вы не имели в отчетном году доходов в иностранной валюте или доходов от предпринимательской деятельности, в строке «Имеются доходы» оставьте выставленную по умолчанию «галочку».

В блоке «Достоверность подтверждается» указываем значение «Лично».

Если достоверность подтверждается представителем физического лица, то копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации, должна прилагаться к Декларации.

После заполнения закладки «Задание условий». окно программы выглядит следующим образом:

2. Далее переходим к работе на закладке «Сведения о декларанте». В этом разделе заполняются все данные на физическое лицо, которое подает декларацию.

Этот раздел состоит из 2-х страниц. Поэтому сначала заполните данные о своих фамилии, имени, отчестве, ИНН, месте рождения, а также о документе, удостоверяющем личность (вид документа Вы можете выбрать из справочника, нажав на кнопку

Далее нажимаем на кнопку  и указываем свой домашний адрес и контактный телефон.

и указываем свой домашний адрес и контактный телефон.

3. Следующая закладка, необходимая к заполнению «Доходы, полученные в РФ».

В этом разделе показываются доходы, облагаемые по разным ставкам - 13, 9 и 35%. Причем заносят сюда не только доходы по справкам 2-НДФЛ. но и все остальные доходы, например, от предпринимательской деятельности, от продажи квартиры и пр.

Необходимо отметить ту налоговую ставку, по которой облагаются полученные Вами доходы, например, выбираем ставку – 13% и нажимаем на знак:

Перед нами открывается окно, которое необходимо заполнить: ввести наименование налогового агента, ИНН, КПП, код ОКАТО. Данную информацию можно взять из справки о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика. Устанавливаем галочку в поле «Расчет стандартных вычетов вести по этому источнику» и нажимаем «Да».

Если источников дохода несколько, операцию необходимо повторить в отношении каждого источника дохода.

Далее нажимаем на  и в появившимся окне заполняем сведения о полученных доходах.

и в появившимся окне заполняем сведения о полученных доходах.

Значения показателей для заполнения переносятся из справки ф. 2-НДФЛ, выданной налоговым агентом.

После заполнения вышеуказанного окна, закладка «Доходы, полученные в РФ» должна выглядеть следующим образом:

- Кнопка позволяет отредактировать данные.

Поля «Облагаемая сумма дохода», «Сумма налога исчисленная» и «Сумма налога удержанная» заполняются физическим лицом самостоятельно из справки 2-НДФЛ. «Облагаемая сумма дохода» в справке 2-НДФЛ указывается, как «Налоговая база».

После заполнения вышеуказанного окна, закладка «Доходы, полученные в РФ» должна выглядеть следующим образом:

4. Далее переходим на закладку «Вычеты». Она состоит из 4 страниц, на каждой из которых указывается информация соответственно о стандартных, социальных и имущественных вычетах, а также о вычетах при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок.

На представленной странице отражаются стандартные налоговые вычеты.

В строке Предоставить стандартные вычеты необходимо поставить галочку и выбрать те вычеты, которые вы получаете.

Программа позволяет учесть изменение в течение года размера вычетов на себя или на ребенка. Например, если с определенного месяца отчетного года родителю стали предоставлять «детский вычет» в двойном размере, надо отметить знак вопроса, то есть поставить точку рядом с этим знаком

Программа выдаст окно, в котором можно указать периоды, когда применялись те или иные вычеты. Их заполняют по коду вычета, совпадающему с тем, который стоит в справке 2-НДФЛ.

На этой же странице помесячно отражаются доходы и расходы для индивидуальных предпринимателей и лиц, осуществляющих частную практику.

Далее нажимаем на кнопку  и переходим к заполнению страницы Социальные налоговые вычеты.

и переходим к заполнению страницы Социальные налоговые вычеты.

Ставим галочку в строке «Предоставить социальные налоговые вычеты». Справа, в окне «Суммы, потраченные на обучение детей», нажимаем на  и вводим сумму, затраченную на обучение ребенка – 25000 рублей, подтверждаем «Да».

и вводим сумму, затраченную на обучение ребенка – 25000 рублей, подтверждаем «Да».

5. Декларация заполнена.

Программа автоматически производит проверку полноты внесения сведений и их корректности с точки зрения правил заполнения декларации, однако налоговые расчеты программа не проверяет. Это лучше сделать вручную на этапе просмотра декларации.

Программа автоматически производит проверку полноты внесения сведений и их корректности с точки зрения правил заполнения декларации, однако налоговые расчеты программа не проверяет. Это лучше сделать вручную на этапе просмотра декларации.

Перед тем как распечатать, ее можно предварительно просмотреть, используя кнопку «Просмотр»

Перед тем как распечатать, ее можно предварительно просмотреть, используя кнопку «Просмотр»

Для того, чтобы записать декларацию на электронный носитель, нажимаем «Экспорт». декларация сохранится в формате xml. Затем декларацию необходимо распечатать.

Для того, чтобы записать декларацию на электронный носитель, нажимаем «Экспорт». декларация сохранится в формате xml. Затем декларацию необходимо распечатать.

Не забывайте на первом листе проставить количество листов документов, прилагаемых к декларации, а также поставить дату и свою подпись на каждом листе декларации.

Подавать декларацию 3-НДФЛ за 2013 год нужно было в 2014 году.

Федеральная налоговая служба вносила изменения в декларацию 3-НДФЛ за 2013 год. изменения эти касаются в основном перехода с использования кодов ОКАТО на коды ОКТМО и штрихкодирования листов. По способу заполнения декларация 3-НДФЛ не изменилась, не изменилось, по сравнению с позапрошлым годом, и количество листов декларации. Это значит, что представленные примеры 3-НДФЛ 2013 года, будут актуальны и тем, кому необходимо подготовить декларацию 3-НДФЛ за прошлый год.

Специально для нашего сайта были подготовлены примеры и образец заполнения декларации 3-НДФЛ 2013. декларации заполняемой в 2014 году.

Образец 3-НДФЛ 2013 по доходам, полученным от продажи имущества - квартиры, находившейся в собственности менее 3-х лет.

Обратите внимание на то, что, если имущество (квартира или автомобиль) находились в собственности более 3-х лет, то заполнять декларацию в этом случае при их продаже не нужно. Подробнее здесь.

Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры. Вместе с заявлением необходимо приложить копию договора о приобретении жилья, копию документа на право собственности на жилье или акт о передаче жилья налогоплательщику, а так же платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком, например, на ремонт помещения или уплату процентов по кредиту, если эти расходы также предъявляются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы). Подробнее, как получить вычет на покупку квартиры и другого жилья.

Если вы подаете декларацию 3-НДФЛ для получения имущественного налогового вычета по расходам на покупку квартиры и получали доходы из нескольких источников (например, если вы работаете на основном месте работы и по совместительству) с разными кодами ОКТМО. то для каждого кода ОКТМО необходимо заполнять отдельный Раздел 6 декларации 3-НДФЛ. Столько разделов 6, сколько разных кодов ОКТМО у источников ваших доходов. Сумму вычета следует в этом случае разделять пропорционально между разными ОКТМО. Код ОКТМО работодателя (вашего налогового агента) можно увидеть в справке о доходах 2-НДФЛ, которую необходимо получить по месту работы.

Советы по заполнению 3-НДФЛОбратите внимание, что в различных ситуациях могут заполняться различные разделы декларации, а некоторые разделы могут не заполняться вовсе. Так, например, для индивидуального предпринимателя заполнять в декларации 3-НДФЛ нужно только титульный лист, разделы №1 и №6, и Лист В. В то время как, в случае продажи имущества, вместо Листа В заполняются Листы А и Е.

Обратите внимание на то, что согласно правилам заполнения 3-НДФЛ. форму декларации можно заполнить от руки либо распечатать на принтере с использованием чернил синего или черного цвета.

При подготовке декларации HE допускается:

- распечатка на принтере с использованием двусторонней печати;

- скрепление листов степлером с деформацией штрих-кода и иной информации.

Также налоговая декларация 3-НДФЛ может быть подготовлена с помощью специальной компьютерной программы "Декларация 2013". которую можно бесплатно скачать на сайте ФНС России. Подробнее о том, как заполнить 3-НДФЛ на компьютере, можно прочитать также на нашем сайте.

Прежде, чем заполнять декларацию, следует определиться с перечнем листов (разделов), которые понадобятся.

В состав налоговой декларации 3-НДФЛ в любом случае обязательно включают:

- титульный лист (состоит из двух страниц)

- и раздел 6. в котором определяются суммы НДФЛ, подлежащие уплате (доплате) в бюджет или возврату из бюджета.

Заполнение декларации происходит, как бы в обратном порядке. Сначала заполняются необходимые листы с А по И, а потом, на основании этих данных, необходимые разделы с 1-го по 6-й.

Листы А - И заполняются только при наличии у налогоплательщика доходов и расходов, отражаемых в этих разделах или листах, а также права на получение тех или иных налоговых вычетов.

Так, на листах А, Б и В приводятся сведения о доходах, полученных налогоплательщиком:

- от источников в РФ (лист А );

- за пределами РФ (лист Б );

- от предпринимательской, адвокатской деятельности и частной практики (лист В ).

После этого рассчитываются суммы доходов, не облагаемых НДФЛ (лист Г1 и лист Г2 ), а также суммы различных налоговых вычетов, на получение которых налогоплательщик претендует в данном налоговом периоде:

- профессиональных (лист Д );

- имущественных (лист Е и лист И );

- стандартных (лист Ж1 );

- социальных (лист Ж2 и лист Ж3 ).

Если в течение налогового периода физическое лицо осуществляло операции с ценными бумагами или финансовыми инструментами срочных сделок, ему следует заполнить лист З.

После того как оформлены все необходимые листы декларации, приступают к расчету налоговой базы и сумм НДФЛ, подлежащих уплате (доплате) в бюджет или возврату из бюджета, отдельно по доходам, облагаемым по ставкам 9, 13, 15, 30 и 35%. Для этого на основании сведений, отраженных на листах А - И, оформляют соответствующие разделы с 1-го по 5-й декларации.

Зарегистрировано в Минюсте России 30 января 2015 г. N 35796

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ

ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ФОРМА 3-НДФЛ), ПОРЯДКА

ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ ФОРМАТА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ

ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

В ЭЛЕКТРОННОЙ ФОРМЕ

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В соответствии с пунктом 7 статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2014, N 14, ст. 1514) приказываю:

1. Утвердить:

форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) согласно приложению N 1 к настоящему приказу;

порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) согласно приложению N 2 к настоящему приказу;

формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме согласно приложению N 3 к настоящему приказу.

2. Установить, что по форме и формату, утвержденными настоящим приказом, налоговая декларация по налогу на доходы физических лиц представляется начиная с налогового периода 2014 года.

3. Признать утратившими силу:

3.1. приказ Федеральной налоговой службы от 10.11.2011 N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)" (зарегистрирован Министерством юстиции Российской Федерации 13.12.2011, регистрационный номер 22575; Российская газета, 2011, 21 декабря);

3.2. пункт 11 приложения "Изменения в приказы ФНС России", утвержденного приказом ФНС России от 14.11.2013 N ММВ-7-3/501@ (зарегистрирован Министерством юстиции Российской Федерации 19.12.2013, регистрационный номер 30673; Российская газета, 2013, 23 декабря).

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение N 2

к приказу Федеральной налоговой службы

от 24 декабря 2014 г. N ММВ-7-11/671@

1.1. Форма налоговой декларации по налогу на доходы физических лиц (далее - Декларация) на бумажном носителе заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Двусторонняя печать Декларации на бумажном носителе не допускается.

Декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании Декларации вывод на страницах Декларации двумерного штрих-кода.

1.2. Наличие исправлений в Декларации не допускается.

1.3. Не допускается деформация штрих-кодов и утрата сведений на листах Декларации при использовании для скрепления листов Декларации механических канцелярских средств.

1.4. При заполнении формы Декларации значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов.

1.5. Каждому показателю соответствует одно поле в форме Декларации, состоящее из определенного количества ячеек. Каждый показатель записывается в одном поле.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы.

Правильной или десятичной дроби соответствуют два поля, разделенные либо знаком "/" ("косая черта"), либо знаком "." ("точка") соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

В аналогичном порядке указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором - из части соответствующей денежной единицы.

Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком "точка".

1.6. Все стоимостные показатели указываются в Декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации, до их пересчета в валюту Российской Федерации.

Суммы налога на доходы физических лиц (далее - налог) исчисляются и указываются в полных рублях. Значения показателей сумм налога менее 50 копеек отбрасываются, а суммы 50 копеек и более округляются до полного рубля.

1.7. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

1.8. Текстовые и числовые поля формы Декларации заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

1.9. В поле показателя "Код по ОКТМО" указывается код муниципального образования. Код ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО).

При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---".

1.10. В верхней части каждой заполняемой страницы формы Декларации проставляется идентификационный номер налогоплательщика (далее - ИНН), а также фамилия и инициалы налогоплательщика заглавными буквами.

Налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемой в налоговый орган Декларации при условии указания им на Титульном листе Декларации своих данных, предусмотренных подпунктами 4 и 7 пункта 3.2 настоящего Порядка.

1.11. В нижней части каждой заполняемой страницы формы Декларации, за исключением страницы 001 Титульного листа, в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляются подпись налогоплательщика или его представителя и дата подписания.

1.12. Заполнение формы Декларации без использования программного обеспечения осуществляется с учетом нижеследующего.

1.12.1. Заполнение текстовых полей формы Декларации осуществляется заглавными печатными символами слева направо.

1.12.2. В случае отсутствия какого-либо показателя, во всех ячейках соответствующего поля проставляется прочерк.

В случае, если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации "5024002119" в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

1.12.3. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк. Например, если показатель "Доля (доли) в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по шесть ячеек каждое следующим образом: "1-----" - в первом поле, знак "/" между полями и "3-----" - во втором поле.

1.12.4. Если сведения, подлежащие отражению в Декларации, не помещаются на одной странице Листа, предназначенного для их отражения, то заполняется необходимое количество страниц соответствующего Листа. Итоговые результаты в этом случае отражаются только на последней из добавленных страниц.

1.13. Заполнение и представление Декларации, подготовленной с использованием программного обеспечения, осуществляется с учетом нижеследующего.

1.13.1. Значения числовых показателей выравниваются по правому (последнему) знакоместу.

1.13.2. При распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

1.14. После заполнения и комплектования формы Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле "Стр.".

Показатель номера страницы (поле "Стр."), имеющий три ячейки, записывается следующим образом.

Например, для первой страницы - "001"; для пятнадцатой - "015".

1.15. Копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации, должна прилагаться к Декларации.

1.16. Налогоплательщик или его представитель вправе составить реестр документов, прилагаемых к Декларации, подтверждающих сведения, указанные в разделах и листах Декларации, и приложить его к Декларации.

Законодательство РФ предусматривает налоговый вычет в случае оплаты обучения в ВУЗе. То есть, при оплате учебы всегда можно рассчитывать на возмещение части выплаченных средств. Но возможно это только при условии официального трудоустройства (при уплате подоходного налога). Максимальный размер вычета может достигать 13 %.

Но для того чтобы этот вычет получить, важно правильно сформировать и подать декларацию. Давайте разберемся, как же можно самостоятельно заполнить налоговую декларацию по форме 3-НДФЛ на оплату учебы.

Срок подачи данного типа декларации – не позднее 30 апреля года, который последует за периодом отчетности. Таким образом, за 2014 год отчетность следует подать до 30.04.2015.

Кто имеет право на вычет?Предоставление социальных налоговых вычетов регулируется п. 2, ст. 219 Налогового кодекса России. Согласно положениям статьи, на возврат средств могут рассчитывать налогоплательщики, оплатившие получение образования следующих видов:

Для получения налогового вычета требуется наличие у образовательного учреждения соответственной лицензии или документации, подтверждающей статус учреждения образования.

Список учреждений образованияПолный список учреждений и их статус определяются Законом 3266-1 «Об образовании» от 10 июля 1992 года. Согласно его положениям, вычеты полагаются за оплату образования в таких типах учреждений, как:

Законодательно не ограничена возможность выбора учреждений образования. То есть, налогоплательщик может отдать предпочтение частной школе или негосударственному ВУЗу. Главное – наличие лицензии.

Как рассчитать размер вычета?Существует ряд факторов, которые влияют на размер вычета, а именно:

Пример расчета № 1: в 2014 году Иванов Сергей Петрович оплатил образование сына, которое обошлось ему в 130 000 рублей. За прошедший год он заработал 420 000 рублей, следовательно, заплатил 54 600 рублей налогов. Это означает, что в 2015 году Сергей Петрович сможет возвратить себе 15 600 рублей, поскольку оплата за обучение ребенка превысила допустимый предел.

Пример расчета № 2: в 2014 году Сергеева Лидия Алексеевна заплатила за свое обучение 110 000 рублей. При этом заработала она по официальным данным (согласно справке 2-НДФЛ) 140 000 рублей, уплатив подоходный налог в размере 18 200 рублей. Она может в полной мере получить налоговый вычет, равный 14 300 рублей, так как оплата обучения не превышает установленного предела, а размер вычета (13 %) составляет менее суммы уплаченных ей налогов.

Какие документы потребуются?Перед обращением в налоговые органы потребуется взять справку по форме 2-НДФЛ. Она потребуется для заполнения некоторых разделов декларации. Взять ее можно в бухгалтерском отделе по месту работы. Следующим шагом станет снятие копии договора о предоставлении образовательных услуг. В нем должны быть указаны реквизиты лицензии учреждения. Отметим, что если стоимость обучения с момента заключения договора увеличивалась, нужно представить копию приложения к договору, в котором повышение цен отражено.

Потребуются также и такие документы, как:

Очень важно: настоятельно рекомендуется отказаться от единовременной оплаты образовательных услуг за несколько лет вперед. В этом случае, независимо от суммы выплаты, будет предоставлен вычет не более 15 600 рублей. Если платить за образование ежегодно, можно получить вычеты в течение всего срока обучения, то есть, суммарно в большем объеме.

Что заполнять и как?При подаче 3-НДФЛ с целью получения вычета за учебу потребуется заполнить титульный лист, а также Раздел-1, Раздел-2, лист А и лист Е. Давайте разберемся со всем по порядку!

Так, титульный лист заполняется стандартно:

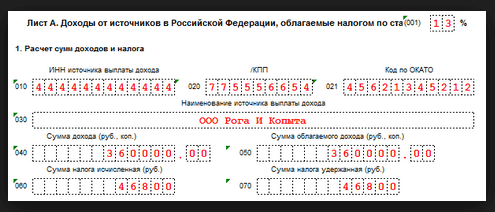

Рисунок 1. Образец заполнения листа А (указанные данные приведены в ознакомительных целях)

Лист А – следующий на очереди. В нем требуется указать сумму доходов, которые были получены плательщиком в налоговый период. Если лицо работает в нескольких местах с различными кодами ОКТМО. отдельно заполняется Раздел 6. Далее на листе Е1 указывается сумма вычета и производится расчет суммы налога с ее учетом.

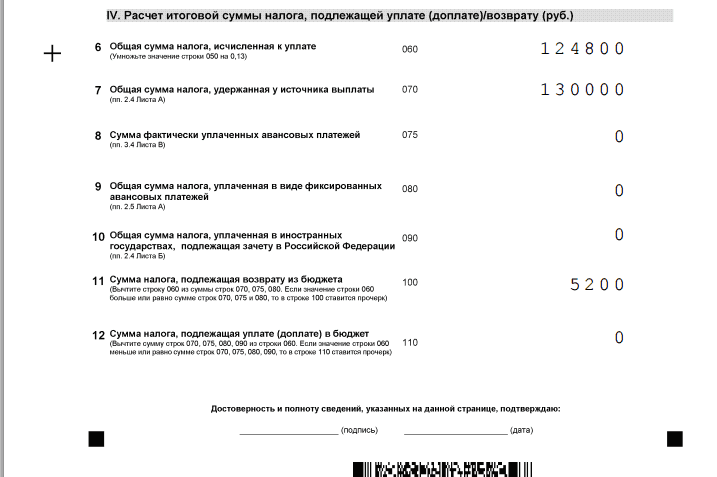

Рисунок 2. Пример заполнения Раздела 1.

Рисунок 3. Пример заполнения раздела 1. Продолжение.

В Разделе 1 будет определена сумма НДФЛ, которая подлежит выплате в бюджет или возврату из него. В Разделе 2 производится вычисление налоговой базы, а также суммы общего налога по полученным доходам. Для того чтобы разобраться с особенностями формирования отчетности, ознакомьтесь с образцом заполнения декларации 3-НДФЛ за оплату обучения (можно скачать).

Для того, чтобы безошибочно заполнить декларацию 3НДФЛ для вычета за учебу — воспользуйтесь этим онлайн сервисом. Очень удобно и быстро.

Видео Как получить налоговый вычетВам будет интересно ознакомиться с инструкциями по заполнению декларации по продаже квартиры или автомобиля. в примеры снабжены образцами для скачивания.

Сохраните и поделитесь информацией в соцсетях:

Рекомендуем посмотреть видео инструкцию по заполнению декларации 3-НДФЛ в нашем сервисе.

Мы покажем вам пример заполнения 3-НДФЛ за обучение для самостоятельного заполнения. Поэтому надо выбрать раздел “Вернуть налог”. После чего вам остается выбрать год (программа предложит четыре года на выбор: 2011, 2012, 2013 и 2014 годы). Вам остается лишь выбрать тот год, за который вы и хотели вернуть налог. Например, вы будете выбирать 2013 год.

После выбора года сервис вам открывает программу для заполнения личных данных: сюда входит заполнение ФИО, паспортных данных, ИНН, адреса прописки, выбора кодов ОКТМО и ИФНС (по адресу прописки).

После заполнения каждой страницы раздела “Данные” вам необходимо нажимать внизу кнопку “Сохранить и продолжить”, в противном случае информация не сохранится и вам надо будет заново вносить данные.

Итак, вы заполнили личные данные и программа вам предложила выбрать вид дохода, который вы будете заносить в декларацию. Это может быть ваша работа, если кроме работы у вас нет иных доходов. Но в любом случае указание дохода необходимо, чтобы вернуть налог. Рассмотрим самый распространенный случай – это данные по работе.

Вы выбираете “галочкой” раздел “Работа” и на основании справки 2-НДФЛ (полученной с места работы) заполняете данный раздел.

Строка “Наименование работодателя” – в этой строке надо писать название компании (ФИО индивидуального предпринимателя) у которых вы трудитесь. Зачастую налогоплательщики пишут в этой строке “Работа”, но это неверно.

Ниже идут строки по ИНН, КПП, ОКТМОработодателя. Вам остается лишь внимательно переписать данные со справки 2-НДФЛ.

Строка “Общая сумма дохода за год” – эти данные надо взять из пункта 5.1 справки 2-НДФЛ.

Строка “Налоговая база (облагаемая сумма дохода) за год” – данные надо взять из справки 2-НДФЛ из пункта 5.2.

Строка “Сумма налога удержанная” – данные берем из пункта 5.4 справки 2-НДФЛ.

Как только вы заполнили раздел по вашим доходам, программа предложит выбрать вид налогового вычета. Вы выбираетевычет по обучению. как представлено в образце.

После того, как выбор вида налогового вычета сделан, программа предлагает вам заполнить раздел по расходам на обучение. Сумму оплаты за обучение необходимо вносить внимательно: есть строки “за свое” обучение, а есть строка за обучение ребенка. Например, если вы заполняете декларацию 3-НДФЛ за свое обучение и за вашего ребенка, то вам надо внести данные, как представлены на рисунке.

После того, как данные внесены в нужные строки, надо обязательно нажать кнопку “Сохранить и продолжить” и программа предложит заполнить заявление на возврат налога. Мы рекомендуем вам выбрать данную функцию, чтобы программа автоматически за вас сформировала документ.

Кроме заявления программа формирует реестр документов, который мы также

рекомендуем заполнять. Данный реестр необходим, чтобы в дальнейшем вы смогли доказать факт предоставления в налоговый орган декларации на обучение. Функцию по формированию реестра также надо выбрать “галочкой”.

Теперь декларация 3-НДФЛ по обучению готова. При формировании декларации в нашем сервисе, налоговые консультанты помогут вам не только заполнить декларацию, но и ответят на все ваши вопросы. Приглашаем вас заполнить налоговую декларацию 3-НДФЛ в мастере NDFLka.ru .

Удачного вам декларирования!