Рейтинг: 4.1/5.0 (1763 проголосовавших)

Рейтинг: 4.1/5.0 (1763 проголосовавших)Категория: Бланки/Образцы

Сумма пособия по временной нетрудоспособности определяется в приложении к листку, выдаваемому в медучреждении. Документ называется справка расчёт к больничному листу, образец есть в интернете. Эту справку не составляют в регионах, участвующих в пилотном проекте, – там ФСС сам рассчитывает величину пособия. Расчёт проводится на основании данных бухучёта работодателя и справки о доходах, на которые начислены страховые взносы в ФСС.

Что внести в справку-расчёт к больничному листуОбычно справка частично повторяет листок нетрудоспособности: в ней перечисляются общие сведения о работнике и страховом случае (болезни, беременности и т.п.). Больничный лист можно взять за образец. Дополнительно к реквизитам листка указывают данные, влияющие на расчёт, например, замену лет расчётного периода, количество дней исключаемых периодов. Кроме того, принимаются во внимание Фондом: районный коэффициент, размер ставки, добровольность страховых взносов, нарушения режима лечения, причина болезни или травмы, уволен ли работник на момент предоставления больничного. Отдельно отмечается, из каких средств будут осуществляться выплаты: только из ФСС или частично от работодателя. Все эти данные пишутся в произвольной форме. Стоит учесть, что для разных страховых случаев набор показателей разный.

Данные для ФСС обычно оформляются в таблицах. Расчёт общего дохода по годам и за 2 года в целом показывает, сколько человек смог заработать. Беременные имеют право выбрать годы, за которые берётся зарплата. Расчёт учитываемых для определения пособия дней отражает, на сколько дней общегодовой доход будет делиться. Расчёт среднего дневного заработка включает поэтапные вычисления (можно указывать формулы, подставлять в них значения). Собственно расчёт пособия зачастую так же вносят в таблицу, хотя она и включает всего одну строку.

Как оформить справку-расчёт к больничному листуСправка расчёт к больничному листу, образец которой можно найти в интернете, составляется в произвольной форме. Шаблон документа разрешается разрабатывать самостоятельно. Бухгалтер может рассчитывать и вписывать значения вручную, в обычных офисных программах, в специальных бухгалтерских программах. На сайте поисково-мониторинговой системы ФСС есть бесплатный сервис по расчёту больничных. Он доступен после регистрации и через него, к сожалению, нельзя отправить документы в Фонд.

Расчёт к больничному чаще всего оформляется как бухгалтерская справка. Используется бланк организации для писем, включающий название фирмы с организационно-правовой формой (ООО, ИП), контактные сведения, регистрационный номер в ФСС и код подчинённости территориального подразделения Фонда. Остальные реквизиты (ИНН, КПП, ОГРН и т.п.) оставляются, как в обычном бланке для писем, или убираются по желанию. Дата и номер документа часто вписываются в его заголовок: Справка-расчёт от 00.00.0000 № 00. Обязательно указывается, к какому больничному листу относится справка: вносятся его номер и дата выдачи. Документ подписывается главным бухгалтером; заверять печатью не требуется.

![]() Справка расчет к больничному листу образец

Справка расчет к больничному листу образец

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары Самое пристальное внимание фсс обращает на больничные по беременности и родам.

Самое пристальное внимание фсс обращает на больничные по беременности и родам.

Ответы на эти вопросы дает нина ковязина (минздрав россии) какие нужно оформить документы, если сотруднику организации было решено выплатить премию к юбилею? Однако некоторые работники имеют право уйти в отпуск в любое удобное для них время. Чтобы правильно рассчитать больничное или декретное пособие и возместить расходы на их выплату из территориального отделения фсс, нужно оформить. Сумма за 2013 год не превысила предельного значения (568 000 руб.

Использование для исправления записей в больничном листе корректирующего или другого аналогичного средства не допускается ( второй раздел листка нетрудоспособности заполняет компания. Так как произвести расчет среднего дневного заработка не представляется возможным, и в рамках федерального закона от 29. Платежные поручения с 2014 года на уплату налогов и сборов необходимо заполнять по-новому.Со стоимости сгущенки не платили страховые взносы, считая ее равноценной заменой питьевому молоку.

Число календарных дней по уходу за ребенком членом семьи в календарном году обращаем ваше внимание, что расчетный период полностью состоит из исключаемых периодов. Бумаги о нетрудоспособности необходимо легализовать, иначе фсс россии не возместит расходы мы попросили марину чудакову, зам.

Второй отпуск по беременности и родам предоставлен сотруднице с года (на 140 календарных дней). Все работодатели, чьи сотрудники предоставили листок временной нетрудоспособности, нужно оформить приложение к больничному листу. В случае болезни сотрудника фсс оплачивает его больничный лист, начиная с четвертого дня. N 624н об утверждении порядка выдачи листков нетрудоспособности (далее - порядок).

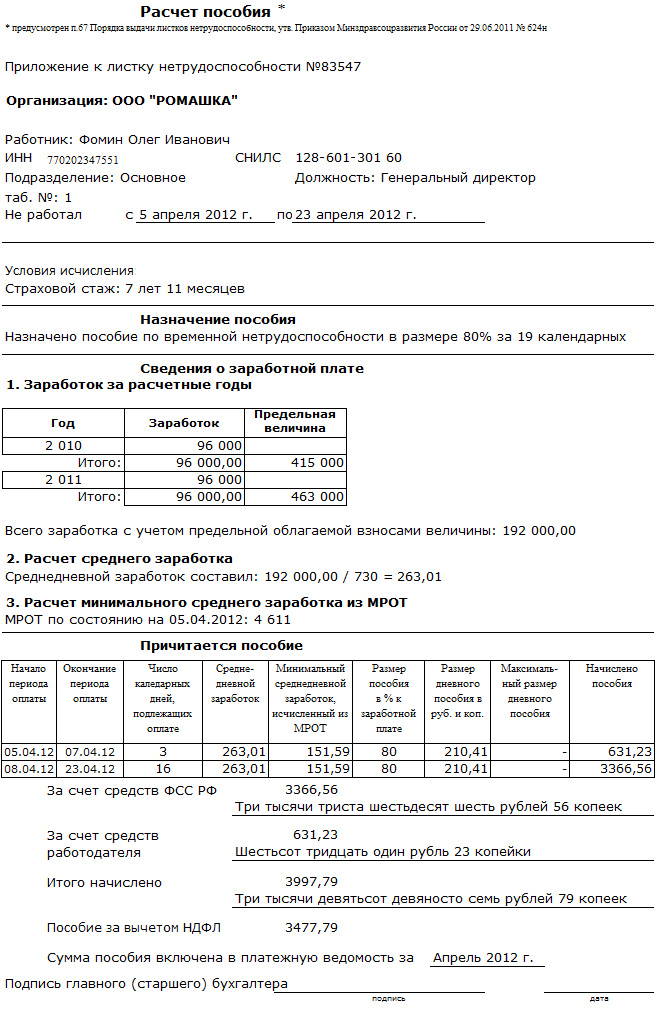

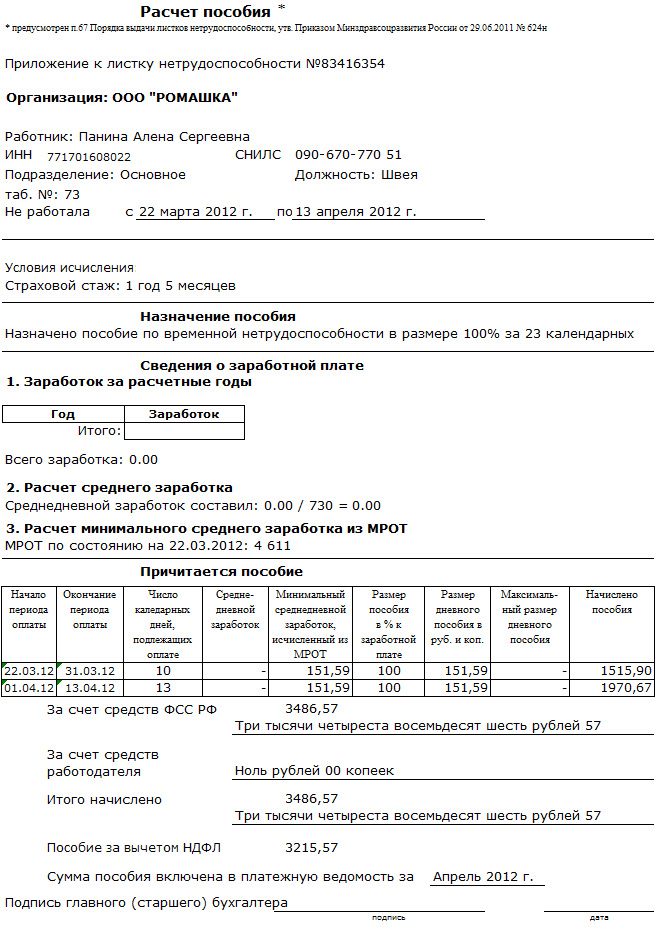

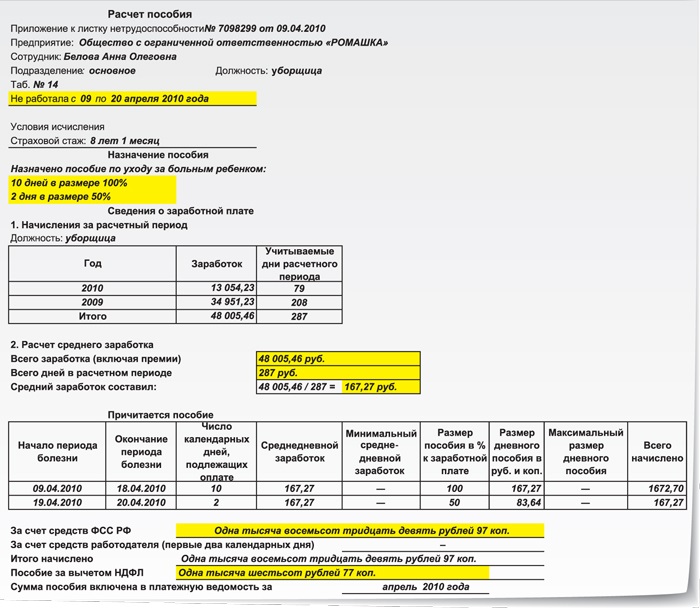

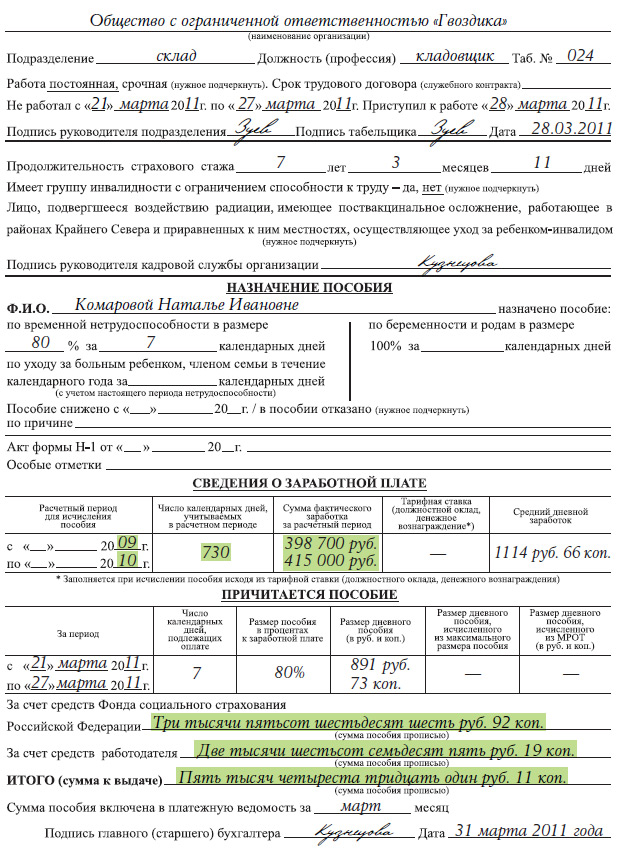

Пункт 67 Порядка, утвержденного приказом Минздравсоцразвития № 624н гласит: к листку, выданному медицинским учреждением на основании болезни человека, должна быть приложена справка-расчет к больничному листу. Образец такой справки и станет предметом нашей консультации.

Вопрос: зачем оформлять отдельную справку для больничного. Ведь все цифры уже приведены в самом больничном – во второй его части, которую заполняет работодатель. На самом деле такое приложение дает больше информации о производимых бухгалтером предприятия расчетах.

Фактически такая справка нужна для сотрудников ФСС, которые с ее помощью смогут проверить правильность расчетов, выполненных бухгалтером фирмы. Это не всегда можно сделать, используя только те данные, которые указаны в больничном. Также см. «Как заполнять больничный лист работодателю: образец ».

Причина кроется в том, что есть лимит на внесение взносов для целей соцстраха. Это зафиксировано в частях 1 и 3.2 ст. 14 Закона об обязательном соцстраховании № 255-ФЗ. Соответственно, и размеры выплат пособия по болезни ограничены.

Так, максимальная сумма средней зарплаты сотрудника для целей оплаты больничного составляет 1 294 000 рублей (актуально в 2016 году). Это закреплено в части 4 статьи 8 Закона о страховых взносах № 212-ФЗ и постановлении Правительства РФ от 30.11.2013 № 1101, от 04.12.2014 № 1316.

Средняя сумма ежедневного заработка при этом не должна быть больше, чем 1772 рубля и 60 копеек. Эта величина получена путем деления 1 294 000 рублей на 730 дней, составляющих расчетный период. Такое положение зафиксировано в части 3 статьи 14 Закона № 255-ФЗ и пункте 15(1) правительственного положения от 15.06.2007 № 375.

«Сверхдоход»Особенную важность справка для ФСС для расчета больничного приобретает, если доход специалиста на занимаемой должности в расчетном периоде больше, чем указанные суммы.

ПРИМЕР

Допустим, что за 2014 – 2015 гг. человек фактически получил 1,3 млн рублей.

Тогда его дневной заработок будет равен 1780 руб. 82 коп.:

1 300 000 руб. \ 730 дней

Значит, в самом листке по болезни надо отразить показатели, не превышающие максимальные. А именно:

Из больничного листка представителям фонда соцстраха будет понятно, что фактически заработок сотрудника больше. Но правильность произведенных расчетов на предприятии они проверить никак не смогут. Также см. «100% больничный: когда оплачивается в полном размере ».

Форма документаЗаметим, что справка-расчет больничного листа образца 2016 года, утвержденного нормативными документами, не имеет. То есть заполнять ее можно произвольно. Но при этом должно соблюдаться главное условие: сотрудникам ФСС будут понятны все сделанные манипуляции с цифрами. Примерное оформление такого пояснительного документа представлено ниже.

Также см. «Как оплачивается больничный лист в 2016 году ».

Есть и еще один случай, когда без приложения к листку нетрудоспособности не обойтись, – справка для расчета больничного при увольнении .

Ее наниматель выдает своему сотруднику, когда тот изъявляет желание прекратить действие заключенного ранее трудового контракта. В ней должны быть отражены доходы этого лица за расчетный период, составляющий два года. Такую справку выдает бухгалтерия. По другому ее можно назвать справкой о доходах.

Среди бухгалтеров такой документ до сих пор известен как справка для расчета больничного листа формы 4н. Хотя с середины 2013 года ее обязательный шаблон не действует, а в приказе Минтруда № 182н приведен несколько схожий документ. См. «Форма справки о заработной плате за два года ».

В ней сначала указывают данные страхователя – той организации, которая выступает работодателем человека. Это название, регистрационный номер, код подчиненности, ИНН, адрес и контактный телефон.

Далее заполняют данные о работнике: его Ф.И.О. паспортные данные, адрес проживания, СНИЛС. Указывают и период, во время которого он был официально трудоустроен в организации.

Затем приводят суммы, выплаченные в ФСС за каждый год, и количество дней, когда сотрудник получал подтверждал свою временную нетрудоспособность.

Справка должна быть подписана главой компании и главным бухгалтером.

Заполнение такой формы ложится на плечи главного бухгалтера организации. Она должна быть оформлена при помощи шариковой ручки со стержнем черного цвета. Допустимо для этих целей пользоваться и возможностями компьютерной техники.

Помните:справка по больничным листам при увольнении должна быть выдана в 100 процентах случаев! И как называется справка для расчета больничного листа принципиального значения не имеет.

Также:Согласно ст. 8 Федерального закона № 81-ФЗ от 19.05.1995 г. «О государственных пособиях гражданам, имеющим детей». пособие по беременности и родам (БиР) для работающих женщин в общем случае равно среднему заработку. В связи с этим расчет проводится только для работающих женщин и военнослужащих (выплачивается в размере денежного довольствия). Для неработающих матерей (уволенных по сокращению, студенток) размер выплаты равен фиксированной сумме, устанавливаемой законом на каждый год с учетом ежегодной индексации .

Пособие по БиР является единовременной выплатой. Кроме размера заработка, на окончательную сумму пособия влияют еще несколько факторов: длительность больничного по БиР. количество нерабочих дней за расчетный период из-за временной нетрудоспособности и другие составляющие.

Навигация по странице

Порядок расчета декретного больничного и пособия по БиР регламентируется Федеральным законом № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» .

Порядок расчета больничного по беременности и родамВ 2016 году принцип начисления декретного пособия не изменился в сравнении с предыдущими годами. Расчет все так же ведется по двум предшествующим календарным годам. однако по сравнению с прошлыми периодами изменяются следующие значения:

Размер выплаты определяется по простой формуле после предоставления в бухгалтерию листка нетрудоспособности (больничного) по беременности и родам. Если женщина работает по совместительству не менее двух лет, на каждой работе пособие рассчитывается отдельно и независимо друг от друга.

Формула для определения суммы выплатРазмер пособия по беременности и родам (П) можно рассчитать по следующей формуле:

Для расчета пособия важно правильно определить среднедневной заработок (СДЗ). Он равен:

Расчетный период всегда принимается равным двум полным календарным годам. предшествующим выходу в декрет.

При необходимости один или оба года женщина может заменить на более ранние (например, на 2013 и 2012 гг.) при условии, что ее средний заработок после замены возрастет. Замена разрешается только в случае, если женщина хотя бы в один из двух предыдущих календарных годов находилась в декрете и/или в отпуске по уходу за ребенком .

Влияние страхового стажа женщиныДлительность страхового стажа женщины сама по себе не влияет на факт начисления пособия. Даже если будущая мама проработала по трудовому договору всего несколько дней перед уходом в декрет, ей начислят пособие по БиР из уплаченных за предыдущие годы работы страховых взносов (вернее, из эквивалентной им полученной «белой» зарплаты).

Размер пособия не зависит от страхового стажа работницы (в отличие от других выплат по временной нетрудоспособности) — но только при условии, что трудовой стаж превышает полгода .

Иностранным гражданкам, которые трудятся в российских компаниях, пособие по БиР и другие соцвыплаты начисляются таким же образом по законодательству РФ.

Сколько дней больничного оплачиваетсяСогласно российскому законодательству, в зависимости от особенностей протекания беременности и родов декретный больничный может длиться :

При выходе в декрет единовременно оплачиваются все дни больничного — с первого до последнего. Согласно закону, после окончания декрета женщина может сразу уйти в отпуск по уходу за ребенком. Если женщина не торопиться с выходом в декрет и продолжает трудиться после срока в 30 недель беременности, то пособие ей будет рассчитано в уменьшенном размере.

В 2016 г. пособие по БиР выдается женщине только за фактически использованные дни декретного отпуска. То есть если она после наступления срока в 30 недель беременности (28 при многоплодной беременности) продолжала работать и получать зарплату, за эти дни без получения больничного декретные ей уже не заплатят (за них она получит от работодателя зарплату).

Если женщина-совместитель с одной работы ушла на больничный вовремя, а на другой продолжала трудиться, декретные ей насчитает каждый работодатель отдельно. Расчет может быть произведен за разные сроки — в соответствии с фактическим уходом в декрет.

Средний заработок для исчисления пособия по больничномуПри исчислении среднего заработка учитывается суммарный размер дохода СЗ за расчетный период, а также количество дней Дн в этом периоде. В понятие дохода входят все виды заработка, с которых были уплачены страховые взносы в Фонд социального страхования (ФСС). Среди них:

Расчетный период Дн в общем случае равен календарному числу дней в двух годах (730, 731 или 732), при этом не вычитаются праздничные и нерабочие дни. Однако этот период может быть уменьшен. Не учитываются промежутки времени, в течение которых не перечислялись взносы в соцстрах:

Из расчетного периода для исчисления среднего заработка не исключаются периоды, когда женщине предоставлялся отпуск без сохранения заработной платы.

Максимальное и минимальное пособие по беременности и родамРаботающей женщине не имеют права насчитать сумму, большую или меньшую установленной законом. Даже при очень небольшой зарплате бухгалтерия работодателя не сможет начислить женщине сумму меньшую, чем минимальный размер оплаты труда (МРОТ) в расчете на один месяц декрета. Сумма последнего составляет:

Эта сумма начисляется за каждый месяц декретного отпуска. Учитывается действующий в регионе районный коэффициент. Исходя из МРОТ, за 140 дней декрета при МРОТ 7 500 руб. будет минимально начислено 34 520,55 руб.

Суммарный заработок за каждый из расчетных годов не может превышать установленную законом сумму. Она называется базой для начисления страховых взносов в ФСС. В 2014 г. база составляла 624 000 руб. в 2015 г. — 711 000 руб. То есть если годовой заработок женщины больше этих величин, в расчете учитывается сумма страховой базы, а не фактического дохода.

Соответственно, при годичной зарплате, превышающей базу, максимальная декретная выплата за все 140 дней больничного в 2016 г. составит:

140 дней ? (624 000 руб. + 711 000 руб.) / 730 дней = 256 027,40 руб.

Онлайн-калькулятор ФСС для расчета пособияНа портале фонда социального страхования приведен калькулятор. который поможет быстро подсчитать положенную по закону сумму пособия по беременности и родам :

Он представляет собой довольно компактный инструмент. На вкладке «Реквизиты ЛН» (имеется в виду листок нетрудоспособности ) требуется заполнить следующие графы:

На вкладке «Условия расчета» также заполняются необходимые поля. Для параметра «Стаж» тут даны несколько значений, потому что с помощью этого же калькулятора рассчитываются и обычные больничные (например, больничный по уходу за больным ребенком ). Нужно указать наиболее подходящее значение стажа.

После внимательного заполнения всех полей можно нажимать кнопку «Рассчитать». Если исходная информация была введена верно, то размер выплаты будет соответствовать тому, что насчитала бухгалтерия на предприятии (также, как правило, используя специализированные программы).

Пример расчета пособия по беременности и родам в 2016 годуРазобраться в тонкостях расчета пособия, исчисления средней зарплаты и вычета дней, проведенных на больничном, помогут практические примеры.

Здесь следует заранее сказать, что есть из двух расчетных лет женщина какое-то время вообще не работала, то заработок учитывается только за фактически отработанное время.

Независимо от того, с какой даты женщина в 2016 г. пойдет в декрет, пособие она получит в одном и том же размере. Рассмотрим пример.

Работница А. трудится на предприятии с 1 октября 2013 г. Ей выдали больничный по беременности и родам с 23 декабря 2015 г. Если она уйдет в декрет с этой даты, расчетными годами будут 2013 и 2014 гг. При этом ежемесячный заработок А. в 2013-2015 гг. составлял 35 000 руб. за часть 2013-го (до сентября включительно) зарплату она не получала. На больничном и в декрете за эти годы она не была.

Тогда размер декретных при обычных родах будет равен:

140 дней ? (15 ? 35 000 руб.) / 730 дней = 100 684,93 руб.,

при этом зарплата за 2014 г. (12 ? 35 000 руб. = 420 000 руб.) не превышает размер страховой базы (624 000 руб. в 2014 г.).

Однако для А. гораздо выгоднее пойти в декрет со 2 января 2016 г. поскольку в этом случае будет учтена ее зарплата за полностью отработанный 2015 год.

Правда, в этом случае длительность декрета уменьшится на 10 дней и составит (140 – 10) = 130 дней, однако размер декретных будет существенно выше:

130 дней ? (24 ? 35 000 руб.) / 730 дней = 149 589,04 руб.

Несмотря на то, что А. пойдет в декрет на 10 дней позже, за них она получит зарплату, и выиграет в выплате почти на 49 000 руб.

Суммарная зарплата во втором случае за каждый расчетный год (420 000 руб.) не превысит размер страховой базы (624 000 руб. и 711 000 руб. для 2014, 2015 гг. соответственно), поэтому корректировать полученные результаты не требуется.

Исходя из размеров МРОТНапомним: пособие в размере минимальной оплаты труда получают:

В 2016 г. размер МРОТ менялся дважды. С 1 июля 2016 г. он составляет 7 500 руб. Для тех, кто уйдет в декрет после 01.07.2016 г. при декрете 140 дней за 2014-2015-й расчетные годы минимальный размер пособия составит:

140 дней ? (7 500 руб. ? 24 мес. / 730 дней) = 34 520,55 руб.

Например, Л. работала на предприятии на полставки с 2011 г. В 2014 г. ее суммарный заработок (СЗ) за год составил всего 53 200 руб. а за 2015 г. — 58 900 руб. В течение расчетного периода в 2014-2015 гг. она была на больничном 19 дней, а уходит в декрет с 19.07.2016 г. Расчетный размер пособия по БиР тогда составит:

140 дней ? (53 200 руб. + 58 900 руб.) / (730 – 19) = 22 073,13 руб.

Это меньше, чем размер пособия по МРОТ. Значит, Л. выплатят декретные не в расчетном размере, а по МРОТ в сумме 34 520,55 руб.

Расчет пособия из декрета в декрет (не выходя на работу)Согласно ст. 10 закона № 255-ФЗ от 29.12.2006 г.. если больничный по БиР у женщины наступает во время нахождения в отпуске по уходу за ребенком. то она имеет право его прервать и уйти в новый отпуск по беременности и родам. получая при этом право на единовременное декретное пособие в размере 100% среднего заработка (против 40%, предусматриваемых для ежемесячного пособия до 1.5 лет ).

Например, служащая Н. ушла в первый декрет в 2014 г. Расчетными годами для начисления пособия по БиР были 2012 и 2013 гг.

При уходе во второй декрет из неоконченного отпуска по уходу за ребенком в 2016 г. она должна была использовать в качестве расчетных 2014 и 2015 гг. однако в этот период времени у нее не было доходов. Как быть в этой ситуации?

При переходе из декрета в декрет за два предыдущих года у женщины обычно отсутствует заработок. Периоды нахождения в предыдущем декрете исключаются — за этот промежуток времени мама ничего не получает. Чтобы увеличить расчетный заработок, женщине предоставляется право заменить один или оба расчетных года.

Тогда Н. может сделать следующее:

Расчет декретного пособия производится на основании больничного. заполненного врачом женской консультации. Сумма пособия равна 100% средней зарплаты за два предыдущих календарных года. При этом учитывается количество дней, проведенных за эти годы на больничном, и другие данные.

Пособие по БиР рассчитывается всем женщинам, работающим по трудовому договору. Другим категориям лиц (матерям, уволенным в вязи с ликвидацией организации, или студенткам) выплата назначается по другим правилам — в фиксированном размере.

Рассчитанное пособие в 2016 году не может быть меньше минимального значения:

Если по расчету выплата получается больше возможного максимума в 2016 г. (256 027,40 руб. за 140 дней больничного), то пособие сокращается до предусмотренного максимума

При небольшом заработке или стаже менее 6 мес. пособие по БиР начисляется исходя из размера текущего МРОТ. Женщине, заработок которой за расчетные годы был незначителен из-за пребывания в предыдущем декрете, разрешается менять годы на такие, в течение которых ей начислялась заработная плата.

При расчете пособия по больничному применяется новый МРОТ.

Применение МРОТ при Расчете Больничных Листов:

- если в расчетном периоде нет заработка, то сумма учитываемых выплат будет 180 000 (7 500 руб. х 24 мес.)

- если заработок в расчете за полный календарный месяц меньше МРОТ = 180 000 (7 500 руб. х 24 мес.)

- если страховой стаж меньше 6 месяцев, то пособие за месяц меньше или равно МРОТ*

- за нарушение режима - пособие за месяц меньше или равно МРОТ*

* МРОТ умножается на районный коэффициент.

Если в расчетном периоде нет заработной платы, то с умма учитываемых выплат в расчетном периоде равна нулю. Пособие считаются исходя из МРОТ.

Вместо нулевой суммы заработка берется расчетная величина 24 МРОТ — 180 000 руб. (7500 руб. × 24 мес.). Порядок установлен Законом № 255-ФЗ и пунктом 11 Положения о расчете пособий.

Сотрудник не имел заработка в расчетном периоде. Страховой стаж больше 6 месяцев. Он болел 12 календарных дней с 4 по 15 июля 2016 года.

Рассчитаем пособие по больничному, если известно, что:

- в 2014 - 2015 годах у сотрудника не было заработка;

- его общий страховой стаж — 4 года и 7 месяцев;

- он трудится полное рабочее время.

Заработок для расчета пособия по болезни определяется по МРОТ на 4 июля 2016 года — 180 000 руб. (7 500 руб. × 24 мес.). Средний дневной заработок = 246,58 руб. (180 000 руб. 730).

Дневное пособие рассчитывается исходя из 60% среднего заработка и = 147,95 руб. (246,58 руб. × 60%).

Пособие по больничному составит 1 775,40 руб. (147,95 руб. × 12 календ. дн.), в т.ч.

- 443,85 руб. (147,95 руб. × 3 кал. дн.) — за первые три дня болезни за счет средств работодателя;

- 1 331,55 руб. (147,95 руб. × 9 кал. дн.) — за счет средств ФСС с четвертого дня болезни.

Сотрудник трудится в режиме неполного рабочего времени.

У работника в расчетном периоде опять нет заработка. Страховой стаж более 6 месяцев.

На момент начала болезни сотрудник работал 20 часов в неделю.

Коэффициент корректировки на неполное рабочее время - 0,5 (20 ч. 40 ч.).

СДЗ с учетом корректировки = 123,29 руб. (246,58 руб. × 0,5).

Дневное пособие = 73,97 руб. (123,29 руб. × 60%).

Сумма пособия = 887,64 руб. (73,97 руб. × 12 кал. дн.).

Заработок в расчетном периоде за полный месяц ниже МРОТ.

Когда заработная плата за месяц меньше МРОТ, то нужно выбрать средний заработок для расчета пособия по болезни (письмо ФСС РФ № 14-03-18/05-2129). Для этого сравниваем две суммы:

- фактический средний дневной заработок;

- средний дневной заработок из МРОТ.

Выбирается наибольшая величина.

Фактический СДЗ больше СДЗ, рассчитанного исходя из МРОТ, и показателем для расчета пособия будет фактический СДЗ .

Фактический СДЗ с 1.07.2016 = 246,58 руб. (7 500 руб. х 24 мес. 730)

Сотрудник имеет небольшую зарплату, но страховой стаж его больше 6 месяцев. В регионе установлен районный коэффициент.

Сотрудник был на больничном 10 кал. дней с 13 по 22 июля 2016 года. Страховой стаж составляет 7 лет и 9 месяцев.

Учитываемые выплаты за 2014 и 2015 годы при расчете пособия - 179 900 руб.

Районный коэффициент - 1,7.

Фактический СДЗ сотрудника = 246,44 руб. (179 900 руб. 730).

СДЗ, исходя из МРОТ, выше фактического (246,58 руб. > 246,44 руб.).

Сумма по больничному = 3 353,49 руб. (246,58 руб. × 80% × 10 календ. дн. × 1,7).

Страховой стаж меньше 6 месяцев

Молодой специалист устроился на первое место работы 1 февраля 2016, а болел с 30 июня по 14 июля. Страховой стаж его составляет менее 6 месяцев.

Сотрудник заболел 30 июня 2016 года, в это время МРОТ был равен 6 204 руб. Средний дневной заработок составляет 203,97 руб. (6 204 руб. × 24 мес. 730).

При страховом стаже до пяти лет пособие составляет 60% среднего заработка. Размер дневного пособия — 122,38 руб. (203,97 руб. × 60%).

Болезнь сотрудника пришлась на два месяца — июнь и июль 2016 года. За это время изменился МРОТ.

Максимальное дневное пособие определяется отдельно за каждый месяц. Разделим МРОТ на количество календарных дней в каждом месяце страхового случая.

Сравниваем дневное пособие с максимальной суммой дневного пособия.

В июне 2016 МРОТ составлял 6204 руб. и 30 дней. Максимальное дневное пособие будет 206,8 (6 204 руб. 30 дней). Результат сравнения больше. Дневное пособие составляет 122,38 руб.

В июле 2016 МРОТ - 7 500 руб и 31 день. Максимальное дневное пособие = 241,94 руб. (7 500 руб. 31 день). Результат сравнения больше. Дневное пособие = 122,38 руб.

Сумма дневного пособия (122,38 руб.) ниже максимальной величины в июне (206,80 руб.) и в июле (241,94 руб.).

Начисляем пособие исходя из среднего дневного заработка - 122,38 руб.

Сумма пособия = 1 835,70 руб. (122,38 руб. × 15 календарных дней).

Работник нарушил больничный режим.

Если сотрудник нарушил больничный режим без уважительной причины, то размер пособия по временной нетрудоспособности за полный календарный месяц ограничивается МРОТ (ч. 1 ст. 8 ФЗ № 255-ФЗ, п. 21 и 22 Положения о расчете пособий):

- если он нарушил больничный режим — со дня, когда нарушение было допущено;

- не явился на прием к врачу — со дня неявки к врачу;

- заболел или получил травму по неуважительной причине (алкогольное, наркотическое, токсическое опьянение за весь период нетрудоспособности).

Расчет пособия уволенному работнику при нарушении режима

Бывший работник предъявил к оплате больничный за период с 4 по 13 июля 2016 года. В больничном есть отметка о нарушении режима 8 июля. Работник сказал, что забыл о дне приема. Работодатель признал причину неуважительной.

Рассчитаем пособие, если СДЗ равен 1 000 руб. а стаж работы более 10 лет:

- до дня нарушения режима — в размере 60% среднего заработка (это размер пособия, если страховой случай наступил в течение 30 календарных дней после увольнения (ч. 1 и 2 ст. 6 Закона № 255-ФЗ);

- со дня нарушения режима — в размере, не превышающем за полный календарный месяц МРОТ.

Пособие до дня нарушения режима составит 600 рублей (1 000 х 60%).

Для уволенного определяем размер дневного пособия, которое составит 600 руб. (1 000 руб. × 60%).

Пособие с 4 по 7 июля 2016 года составит 2 400 руб. (600 руб. × 4 календ. дн.).

С 8 по 13 июля 2016 года пособие начисляется в размере, не превышающем за полный календарный месяц МРОТ. Максимальный размер дневного пособия в июле = 241,94 руб. (7 500 руб. 31 кал. дней).

Фактическое дневное пособие больше размера дневного пособия из МРОТ (600 руб. > 241,94 руб.).

Здесь для расчета выбираем меньшую величину.

Пособие со дня нарушения = 1 451,64 руб. (241,94 руб. × 6 календ. дней.).

За все дни болезни уволенному пособие = 3 851,64 руб. (2 400 руб. + 1 451,64 руб.).

Новый МРОТ применяется, если работник заболел 1 июля 2016 года и позже.

До 1 июля 2016 считается максимальное дневное пособие исходя из МРОТ 6 204 руб. а с 1 июля — из МРОТ 7 500 руб.

Размер ежемесячного пособия в связи с травмой на производстве или профессиональным заболеванием не может превышать четырех размеров максимальной ежемесячной страховой выплаты. Эта выплата в январе 2016 года осталась на прежнем уровне.

С 1 февраля - 69 510 рублей.

Максимальный размер пособия в январе составил 261 320 руб. (65 330 руб. × 4).

В период с февраля по декабрь — 278 040 руб. (69 510 руб. × 4)

Пособия временно пребывающим иностранцамнадо считать из фактического заработка

В 2016 году больничные временно пребывающим иностранцам рассчитываются из фактического заработка за 2015 год, если он выше федерального МРОТ.

Они получили право на пособия по болезни с 1 июля 2015 года.

Однако при расчете надо брать заработок за два предыдущих года, а у иностранцев не было выплат, облагаемых взносами и пособия считали из минималки.

С 1 января 2015 года за этих сотрудников компании стали платить взносы в ФСС по тарифу 1,8%. Поэтому при расчете пособий в 2016 году надо взять доходы за 2015 год, облагаемые взносами.

Если фактический средний заработок заболевшего сотрудника за полный календарный месяц оказался ниже МРОТ, установленного на день наступления болезни, то пособие рассчитывается исходя из МРОТ.

Если фактический средний заработок заболевшего сотрудника за полный календарный месяц оказался ниже МРОТ, установленного на день наступления болезни, то пособие рассчитывается исходя из МРОТ.

ФСС в письме № 02-09-14/15-19990 разъяснил, как сравнивать средний заработок с МРОТ и рассчитать больничный работнику, который трудится на 0,5 ставки.

При определении размера больничного нужно рассчитать величину СДЗ. Для этого берется заработок за два предшествующих календарных года (с учетом лимита) и делится на 730.

Если работник в расчетном периоде не имел заработка или его зарплата была ниже МРОТ, установленного на день наступления страхового случая, то средний заработок принимается равным МРОТ. Вместо фактических выплат берутся 24 МРОТ (СДЗ определяется как МРОТ x 24 / 730).

Если работник трудится на условиях неполного рабочего времени, то средний заработок, определяется пропорционально продолжительности рабочего времени на момент наступления болезни (п. 1.1 ст. 14 Закона № 255-ФЗ).

В период с 1 по 10 декабря 2015 года работник был на больничном.

Сначала необходимо рассчитать средний дневной заработок по общим правилам исходя из фактических выплат. Затем исчислить его размер исходя из МРОТ. Из полученных величин для дальнейшего расчета пособия нужно выбрать наибольшую.

Например, в расчетном периоде (2013 и 2014 годы) средний заработок составил 135 000 руб.

СДЗ в этом случае равен 184,93 руб. (135 000. 730 дней), а исчисленный по МРОТ - 196,11 руб. (5 965 руб. x 24 мес. 730).

Для исчисления пособия из этих двух величин выбираем большую — 196,11 руб.

В этом случае пособие рассчитывается исходя МРОТ.

Так как сотрудник работает на 0,5 ставки, то среднедневной заработок определяется пропорционально рабочему времени и составит 98,05 руб. (5 965 руб. x 24 мес. x 0,5. 730 дн.).

За 10 дней нетрудоспособности, при условии, что пособие оплачивается в размере 100% от среднего заработка, сумма составит 980,5 руб. (98,05 руб. x 10 дней).

Если СДЗ больше среднедневного заработка, исчисленного из МРОТ (пособие рассчитывается из фактического заработка), корректировать его пропорционально отработанному рабочему времени не надо.

Если больничный открыт в выходной день

Больничный лист, который открыт в выходной день, включается в период оплаты.

Первые три дня болезни оплачивает работодатель. Остальные дни возмещаются за счет средств ФСС.

Если сотрудник принес больничный по уходу за больным ребенком или за взрослым, то все дни должен возмещать ФСС (ч. 3 ст. 3 Закона № 255 - ФЗ).

Однако если листок нетрудоспособности по уходу за ребенком выдан в выходной день - за выходные пособие не начисляются: больничный врач должен выдать с той даты, когда работник должен был выйти на работу (п. 41 Порядка).

Если бухгалтер оплатит в таком случае работнику выходной день, то ФСС такие расходы не возместит.

Период за который нужно платить больничное пособие,

если работник болел два раза подряд

Если сотрудник принес несколько больничных, которые следуют один за другим, то пособие пособие начисляется за весь период болезни.

При амбулаторном лечении врач может единолично открыть листок нетрудоспособности сроком до 15 календарных дней (включительно). Продлевать больничный лист дольше этого срока может только врачебная комиссия.

Больничный по уходу за ребенком

Пособие по уходу за заболевшим членом семьи начисляются не более чем на семь календарных дней подряд. Общее количество оплачиваемых дней в год не может превышать 30 календарных дней (п. 6 ч. 5 ст. 6 Закона № 255-ФЗ).

Пособие по уходу за заболевшим членом семьи начисляются не более чем на семь календарных дней подряд. Общее количество оплачиваемых дней в год не может превышать 30 календарных дней (п. 6 ч. 5 ст. 6 Закона № 255-ФЗ).

Если заболел ребенок, то пособие оплачивается на более длительный срок:

С директором фирмы (он единственный участник) не заключен трудовой договор

В этом случае больничное пособие руководителю, как сотруднику, у которого не было заработка в расчетном периоде (ч. 1.1 ст. 14 Закона № 255-ФЗ) рассчитывается исходя из МРОТ установленного на дату наступления болезни.

В марте 2016 года директор проболел семь календарных дней.

Страховой стаж составляет 10 лет и пособие ему нужно платить в размере 100% среднего заработка. В должности директора он работает с мая 2011 года.

Расчетный период для оплаты больничного составит с 1 января 2014 года по 31 декабря 2015 года включительно. За это время зарплата директора фактически равна 0 руб.

Необходимо рассчитать больничное пособие исходя из МРОТ. установленного на день наступления болезни – 6 204 руб.:

203,97 руб. (6 204 руб. Х 24 мес. 730 дн.) - сумма среднедневного заработка директора;

1 427,79 руб. (203,97 руб./дн. Х 7 дн.) – итоговая сумма начисленного больничного пособия.

МРОТ в 2016 году - 6 204 руб. а с 1.07.2016 - 7 500 руб.

Согласно Приказу Минздрава № 348н, при уходе за больным ребенком до 7 лет, больничный выдается члену семьи на весь период амбулаторного лечения ребенка или совместного пребывания родителя с ребенком в медицинском учреждении, если медицинская помощь оказывается ребенку в стационарных условиях, но не более следующих периодов:

Ранее врачи могли отказать в оформлении больничного, поскольку ранее действующие правила разрешали выдавать больничный только за дни острого заболевания или обострения хронической болезни.

ЛЬГОТНЫЕ КАТЕГОРИИ ДЕТЕЙ

Теперь пособие по временной нетрудоспособности можно назначать при уходе за детьми следующих категорий до достижения ими возраста 18 лет:

- болезнь ребенка связана с поствакцинальным осложнением,

- при злокачественных новообразованиях, включая злокачественные новообразования лимфоидной, кроветворной и родственных им тканей.

До 1 января 2015 года пособие выплачивалось при уходе за такими детьми до достижения ими возраста 15 лет.

В таблице приведена информация:

У ребенка осложнение после операции.

Ему 16 лет. В связи с осложнением мама ухаживала за ним с 16 января по 17 февраля 2016 года (33 календарных дня), из них:

Страховой стаж матери - семь лет и пособие ей положено в размере 80% среднего дневного заработка .

Сумма учитываемых выплат в расчетном периоде составила 930 000 руб.:

Определяем размер пособия.

Ребенок относится к льготной категории и в данном случае пособие рассчитывается следующим образом:

Сумма пособия по уходу за ребенком за эти 33 календарных дня составит:

31 721,92 руб .= (930 000 руб. 730 × 80% × 28 календ. дн.) + (930 000 руб. 730 × 50% × 5 календ. дн.)

Если больничный по уходу за ребенком льготной категории

открыт до 1 января 2015 года, а закрыт после 1 января 2016 года

С 2016 года вступили в силу нормы, улучшающие права застрахованных лиц.

Больничный лист по уходу за ребенком - инвалидом открыт 20 декабря 2015 года, а закрыт 30 января 2016 года.

25 декабря 2015 года ребенку исполнилось 15 лет.

По прежним правилам оплатить такой больничный можно было только за период с 20 по 25 декабря 2015 года, т.е. включительно до исполнения ребенка 15 лет.

С 1 января 2016 года пособие можно выплатить за период с 20 декабря 2015 года по 30 января 2016.

Пособие в случае ухода за больным ребенком - инвалидом в возрасте до 18 лет выплачивается за весь период лечения ребенка, но не более чем за 120 календарных дней в календарном году.

Как учесть это ограничение, если больничный лист открыт в одном году, а закрыт в следующем?

Здесь ограничение рассчитывается для каждого года отдельно.

К примеру, 120-й календарный день пришелся на 29 декабря 2015 года. Пособие нужно выплатить за два периода:

ФСС разъяснил, что больничный с неточностями в названии организации можно принимать к оплате - определить страхователя можно по его номеру, который проставляет сама компания.

В больничном допускается полное или сокращенное название как медицинской организации, так и организации работодателя.

Причем сокращение может быть предусмотренным уставом или произвольным.

Кавычки, точки, запятые, тире надо ставить, если все это помещается в 29 отведенных ячеек.

Отправлять работника переделывать больничный из-за неточности в названии организации не стоит.

Письмо ФСС N 10-09/10/7103

Налогоплательщик вправе учитывать суммы доплат работникам до среднего заработка за период их временной нетрудоспособности в составе расходов, уменьшающих прибыль. в случае, если такие выплаты предусмотрены трудовым и (или) коллективным договором.

В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и коллективными договорами.

1) Листок по временной нетрудоспособности и по беременности и родам выдаётся в день его закрытия.

2) При выписке после стационарного лечения больничный выдается в день выписки из стационара.

3) Больничный предоставляется в день обращения, если заболевший направляется (обращается) на лечение в другое учреждение. Медицинская организация, куда был направлен (обратился) гражданин, его продлевает (закрывает).

4) Если лечение длительное, то медики выдают новый листок нетрудоспособности (продолжение) и одновременно оформляют предыдущий лист для назначения и выплаты пособия.

Пособие по временной нетрудоспособности. включая пособие по уходу за больным ребенком, облагается НДФЛ (п. 1 ст. 217 НК РФ).

В редакции пункта 66 Порядка слова «подлежащая выплате» заменили словами «начисленного пособия». Поэтому в строке Итого начислено необходимо приводить общую сумму начисленного пособия с учетом НДФЛ.