Рейтинг: 4.6/5.0 (1771 проголосовавших)

Рейтинг: 4.6/5.0 (1771 проголосовавших)Категория: Бланки/Образцы

После того как работник фирмы подал заявление или было принято решение о расторжении трудового контракта, в компании должны оформить записку расчет при увольнении, на основе которой ему будут рассчитаны и произведены все причитающиеся к выплате денежные средства. Сюда включается компенсация за неиспользованный отпуск, оплата труда за фактически отработанные дни, выходное пособие и т.д.

Порядок применения записки-расчета при увольненииПрекращение трудовых отношений может происходить по различным причинам: как по инициативе работника, так и работодателя. В каждом случае существуют свои сроки, в течение которых принимается решение, а потом издается приказ об увольнении .

Как только оформляется распоряжение о расторжении контракта, на его основании кадровая служба выписывает записку-расчет, для которой используется форма т-61. Только нужно учитывать, что посчитать сотруднику суммы и осуществить их выплату надо в день увольнения.

При заполнении записки-расчета очень важно отразить, есть ли у работника причитающиеся ему дни отпуска, за которые ему нужно начислить компенсацию, или он их уже отгулял. Может возникнуть ситуация, что сотруднику согласно утвержденному графику отпусков уже был предоставлен ежегодный отпуск. В результате этого у него возникает задолженность за неотработанное время отдыха.

Чтобы подсчитать сколько положено работнику дней отпуска, нужно учесть его стаж работы. Для этого необходимо просмотреть предыдущие приказы об отпуске или личную карточку работника (если туда производились соответствующие записи), где записано время работы, за которое сотруднику уже он предоставлялся. Далее производится расчет дней отпуска при увольнении.

Законодательство устанавливает, что за каждый месяц работы сотруднику предоставляется 2,33 дня отдыха. При этом период до 15 числа не берется в расчет, а после 15 числа считается как полный месяц.

Заполнив свою страницу записки-расчета при увольнении, инспектор по кадрам ее визирует и передает в бухгалтерию для дальнейшего оформления.

Бухгалтер-расчетчик производит выборку данных из расчетно-платежных ведомостей за предыдущие 12 месяцев, и заполняет сведения о зарплате с расшифровкой их помесячно, и количестве календарных дней в выбранном периоде. В расчет принимается начисленная повременная или сдельная зарплата с надбавками и доплатами с премиями (если они не единовременные).

Исключить из данной выборки нужно все суммы, для расчета которых применялся средний заработок, пособия по больничному листу, материальные помощи и т. д. При подсчете календарных дней за каждый месяц работы берется 29,3, а за частично — календарные дни, приходящиеся на период работы, деленные на общее их количество в месяце и умноженные на 29,3.

На основе этих данных определяется среднедневной заработок и производится расчет компенсации за неиспользованный отпуск при увольнении.

Здесь же бухгалтер заполняет информацию о зарплате за отработанные дни, прочих начислениях, а также об удержании и сумме к выплате. На основании расчета выписываются платежные документы на выплату или перечисления.

Записка-расчет визируется бухгалтером и прикладывается к остальным документам по начислению зарплаты за текущий месяц.

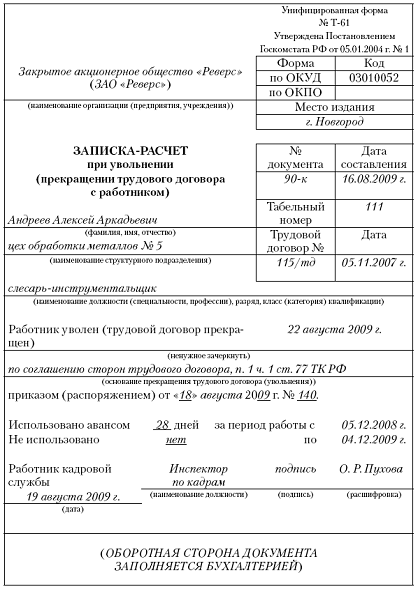

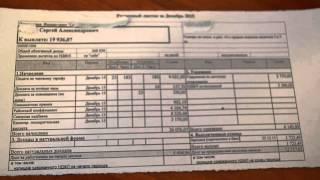

Образец заполнения записки расчета при увольнении Заполнение лицевой стороны

В верхней части документа указывается название компании, ее код регистрации в органах статистики (ОКПО ).

Форма Т-61 должна иметь номер по порядку и дату ее оформления.

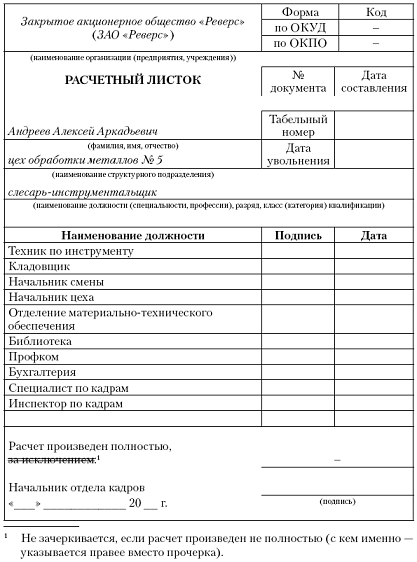

Инспектор по кадрам заполняет данные о табельном номере, Ф.И.О. должности и наименовании структурного подразделения, в котором работает увольняющийся человек.

Ниже необходимо указать, кто является инициатором увольнения, зачеркнув ненужный вариант, а также дату расторжения трудового договора. Также заполняется информация об этом со ссылкой на соответствующую статью ТК РФ, и записываются реквизиты приказа об увольнении — номер и дата.

Здесь же указываются сведения о наличии неиспользованных или взятых авансом днях отпуска с расшифровкой периода, за который он положен.

Внизу страницы специалист по кадрам визирует записку-расчет, подтверждая достоверность всех данных, заполненных им, с указанием своей должности и Ф.И.О.

Заполнение оборотной стороны

Расчет компенсации при увольнении производится бухгалтером. Для этого он заполняется соответствующие таблицы. В первой указываются данные с названием месяца, года расчетного периода и сумм зарплаты, принимаемой к расчету. В строке «Итого» записывается сумма всего оплаты труда, применяемой к учету.

Во второй таблице заполняется число календарных дней либо часов в данном периоде в зависимости от применяемой системы оплаты. Далее рассчитывается среднедневной (среднечасовой) заработок, который нужно внести в соответствующую графу.

В следующей табличке проставляется количество дней отпуска, указанные специалистом по кадрам на лицевой стороне, и делается расчет отпускных для компенсации работнику при увольнении, либо удержания из его зарплаты за неотработанное время.

В нижней табличке бухгалтер заполняет сведения обо всех начислениях, полагающихся увольняемому, а также удержаниях по НДФЛ, алиментам и т. д. если они есть. В столбцах с задолженностью, записываются суммы ранее имеющихся долгов как работника перед фирмой, так и компании перед ним.

Значение столбца 19 рассчитывается как сумма граф 13 и 17, из которой вычитаются показатели граф 16 и 18.

Далее полученную сумму на руки нужно расписать прописью и здесь же указать реквизиты платежных документов, по которым она будет выплачена.

Свою сторону документа подписывает бухгалтер с расшифровкой личных данных.

НюансыПри определении дней отпуска для компенсации при увольнении или удержания, значение этого показателя получается дробным. Его допускается округлять, но только в сторону повышения.

Бланк записки-расчета при увольнении форма Т-61 Скачать бланк формы Т-61 в формате Excel.

Скачать бланк формы Т-61 в формате Excel.

Унифицированная форма Т-61используется только в одном случае — когда увольняется сотрудник компании. В статье мы расскажем, как правильно заполнить форму и где скачать нужный бланк.

Сотрудник увольняется: производим окончательный расчетРассмотрим пример. Сотрудник ООО «Атмосфера» Семенов П. Н. устроился менеджером в отдел продаж 12 января 2015 года. В сентябре ему предложили более высокооплачиваемую работу, и 15 сентября текущего года он уволился.

В бухгалтерии ему оформили расчеты в связи с увольнением: начислили зарплату за 15 дней сентября и компенсацию за неиспользованный отпуск.

Для отражения зарплатных расчетов в компании используют унифицированные формы Т-53 «Платежная ведомость» или Т-49 «Расчетно-платежная ведомость».

Для отражения всех последних расчетов с сотрудником была использована форма Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)», утвержденная постановлением Госкомстата РФ от 05.01.2004 № 1. Скачать бланк формы Т-61 можно на нашем сайте.

Лицевую сторону формы Т-61 заполнил инспектор кадровой службы: указал данные о сотруднике (Ф. И. О. должность) и реквизиты приказа об увольнении, а также сделал отметку, что сотрудник не использовал свой отпуск. О том, как бухгалтер заполнил расчетную часть Т-61, расскажем далее.

Заполняем расчетную часть формы Т-61Бухгалтер компании заполнил записку-расчет исходя из следующих данных: зарплата за отработанные в сентябре дни составила 15 000 руб. а компенсация за неиспользованный отпуск — 18 543 руб.

Для расчета компенсации в таблице на оборотной стороне записки-расчета бухгалтер указал расчетный период (с января по август) и заработок за эти месяцы.

Важно! При расчете компенсации нужно учесть выплаты, предусмотренные в компании (их полный список указан в п. 2 Положения «Об особенностях порядка исчисления средней заработной платы», утвержденного постановлением Правительства РФ от 24.12.2007 № 922). Отдельные же выплаты (при командировках, больничных и др.) учитывать не нужно (п. 5 Постановления № 922).

Затем бухгалтер рассчитал средний дневной заработок и компенсацию в соответствии с п. 9 Постановления № 922, а всю информацию отразил в форме Т-61.

Заполненный образец формы можно посмотреть и скачать на нашем сайте.

Увольняя работника, нужно рассчитаться с ним за отработанное время и неиспользованный отпуск. Расчет можно оформить в виде записки-расчета по унифицированной форме Т-61.

Записка-расчет при увольнении форма Т-61 позволяет рассчитать выплаты работнику, положенные ему при расторжении трудового договора. Как правило, эти выплаты включают в себя заработную плату за отработанное время, компенсацию отпуска, не использованного работником, а также при определенных условиях дополнительные выплаты, например, выходное пособие при сокращении или ликвидации организации.

Записка-расчет при увольнении по своему внешнему виду и порядку заполнения схожа с запиской-расчетом при предоставлении отпуска Т-60, образец которой можно скачать здесь .

Форма Т-61 заполняется работником кадровой службы и бухгалтерии. На лицевой стороне сведения вносит кадровый специалист, на оборотной стороне бухгалтер проводит необходимые расчеты на основании данных, указанный на лицевой стороне бланка записки-расчета.

Проведение расчетов бухгалтером выполняется при наличии приказа об увольнении сотрудника, который, в свою очередь, также должен быть составлен на основании другого документа, например, заявления работника об увольнении по собственному желанию .

Ниже можно скачать бланк записки-расчета Т-60, а также образец ее заполнения при увольнении работника. Бланк и образец представлены в формате excel, скачать их можно бесплатно внизу текста.

Образец заполненияЗаполнение лицевой стороны бланка Т-61 выполняется кадровиком, который на основании приказа руководителя вносит следующие сведения:

Далее записка-расчет Т-61 передается в бухгалтерию для проведения расчетов на основании заполненных данных, бухгалтер должен на оборотной стороне:

Бухгалтер также подписывается бланк записки-расчета при увольнении, указав предварительно номер и дату платежного документа (скачать образец формы Т-53 ), на основании которого была произведена выплата начисленной суммы работнику.

Прекращение трудовых отношений сопровождается оплатой заработной платы за отработанные дни, компенсационных платежей за неприменение отпуска. В зависимости от причины увольнения выдается выходное пособие, сохраняется среднемесячная заработная плата.

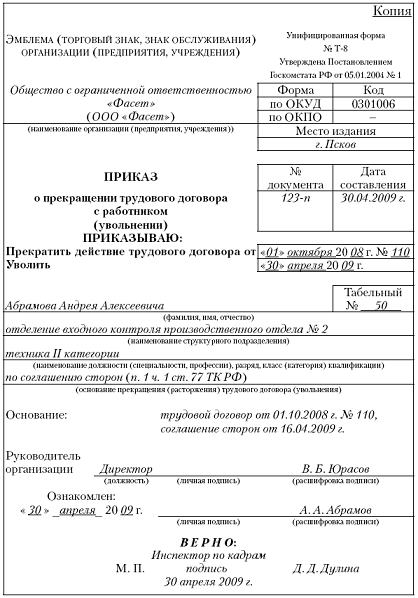

Увольнение оформляется по основаниям главы 13 Трудового кодекса РФ, в частности статьи 81. Оно оформляется приказом по предприятию на бланке формы Т-8, на его основании делается запись в личной карточке, на лицевом счете, трудовой книжке.

Каким образом производится?

Для осуществления окончательного расчета с работником, который увольняется по какой-либо причине, применяются правила и система оплаты труда, используемая в организации и закрепленная в трудовом договоре с работником, коллективном договоре, отдельных нормах регулирующих оплату труда, локальных актах, утвержденных на предприятии. Причем в расчетах учитывается последний рабочий день работника.

Расчет среднемесячного заработка

Работнику при увольнении согласно нормативному документу под названием Порядок за номером 100 расчет среднего заработка при увольнении подсчитывается из расчета платежей, произведенных за последние два календарных месяца, которые проработал до написания заявления работник.

Чтобы подсчитать среднюю заработную плату согласно указаниям статьи 139 кодекса о труде используют все виды выплат, утвержденные в системах оплаты труда, установленные локальными актами, которые используются у работодателя вне зависимости от их источника.

Средняя месячная заработная плата определяется как произведение количества дней в период времени, надлежащей оплате и среднего дневного заработка. В расчетах не учитываются платежи, касающиеся социальных выплат, такие как материальная помощь, платежи по больничному листу, компенсации, оплачиваемые за питание, проезд, отдых.

За расчетный период при начислении премии за промежуток времени более 12 месяцев принимается размер месячного платежа. Если она начислена по итогам года и вошла в расчетный период, то учет ведется вне зависимости от времени. Например, в отпуске работник находился в марте, а премия по итогам прошедшего года начислялась в апреле, то необходимо производить доплату отпускных. Если период, входящий в расчет не полностью отработан, то в расчет вводится фактически отработанное время.

Расчет при увольнении по собственному желанию

С работником в последний рабочий день необходимо произвести конечный расчет, выплатив ему все полагающиеся ему платежи.

Под расчетом подразумевается осуществление выплат:

При заблаговременном использовании трудового отпуска производится перерасчет уплаченных отпускных, поэтому возможно его удержание из начисленной для окончательного расчета оплаты за труд. Если работник в день увольнения не присутствовал на работе из-за чего не получил расчет, то он имеет право получить в любой другой день после обращения. По нормам должны выплатить денежные средства на следующий день.

Процедура банкротства предприятия подразумевает несколько обязательных шагов. Подробнее в статье .

Согласно нормативным актам работник может уволиться в период нахождения в трудовом отпуске по собственному желанию, для чего он должен написать подать заявление. При этом он не обязан выходить на работу, а работодатель лишен права отзывать с отпуска, ссылаясь на заявление.

Днем увольнения (когда ему производят выплаты и отдают трудовую книжку), считается:

Работник обладает правом подачи заявления на прекращение трудовых отношений по собственному желанию, пребывая на лечении. Иногда день увольнения, оговоренный до наступления болезни, может попасть на период лечения вследствие его болезни.

Работодатель в сложившейся ситуации оформляет увольнение в день, которое установил работник, несмотря, что работник находится на больничном листе. Он не имеет право самостоятельно изменить дату увольнения, исключая случай, когда работник забирает обратно свое заявление. В его обязанности входит производство окончательного расчета в оговоренный день, для чего издает приказ. В нем он отмечает, что работник отсутствует, нет возможности ознакомить его с приказом.

Работник может забрать трудовую книжку после выздоровления, но книжку работодатель может отправить по почте, если того пожелает работник.

Выплаты осуществляются по его первому требованию, однако, не позже следующего дня после затребования. Пособие по больничному листу оплачивается в продолжение 10 рабочих дней, отсчитанных с момента предоставления листа.

Расчет отпуска при увольнении

Все нормативы по предоставлению трудового отпуска, осуществлению платежей за него регламентирует статьей 127 Трудовой кодекс. Согласно его нормативам при прекращении трудовых взаимоотношений с работником в текущем году, за неиспользованный трудовой отпуск ему уплачивается денежное вознаграждение.

К тому же, если ему должны выплатить компенсации за все причитающиеся отпуска, которые он не использовал за прошедшие годы.

Выплаты денежных средств могут быть заменены предоставлением отпусков, то есть ему засчитываются фактические дни соразмерные дням, которыми он не пользовался. День увольнения в этом случае переносится на дату окончания предоставленных дней.

Согласно положениям закона расчет компенсации при увольнении совершается за полный неиспользованный отпуск либо за число дней полагающихся ему. Обычно ежегодный основной отпуск, который подлежит оплате, предоставляется работникам длительностью в 28 календарных дней. Несовершеннолетнему работнику он увеличивается до 31 календарного дня согласно указаниям статьей 115 и 267.

Смотрите видео о расчете при увольнении

При заключении с работником трудового договора сроком до двух месяцев, то в соответствии со статьей 291 оплачивается вознаграждение, исчисленное из расчета 2 рабочих дня за один месяц работы, либо предоставляется отпуск, который должен быть оплачен в обязательном порядке. Данный вид не относится к ежегодному отпуску, он является индивидуальным.

По такому же правилу производится расчет для несовершеннолетнего работника, принятого на работу сроком до 2 месяцев. Для расчета необходимо определиться с неиспользованными днями, предоставляемыми по отпуску.

Записка расчет при увольнении форма т 61

Все виды производящихся с работников расчетов при прекращении трудовых отношений выполняются на специальном бланке по форме № Т-61, в которой содержится расчет при прекращении действия трудового договора с работником. Она составляется инспектором кадрового отдела либо уполномоченным лицом. Сотрудник бухгалтерии производит расчет полагающейся заработной платы.

Образец можно скачать здесь:

Заполняется она по определенным правилам. На главную страницу заносятся сведения:

В расчете за неиспользованный отпуск учитываются все осуществленные выплаты, включая премии и установленные надбавки за исключением единообразных выплат. В записке отражаются все виды произведенных расчетов.

В ее отдельные графы заносятся:

С общей начисленной суммы осуществляется удержания, указанные в статье 137, главой 39 кодекса, включая отмеченные по инициативе работодателя.

Причем общая величина удержаний, отмеченных работником не должна превышать 20 % от полагающейся ему к выплате зарплаты согласно положениям статьи 138 за вычетом подоходного налога.

По основанию исполнительного документа общая величина удержаний должна составлять не более 50 % .

При взыскании нижеперечисленных денежных средств величина удержаний не должна переваливать за 70 %:

При осуществлении удержания по налогам сообразным доходам физических лиц вычеты за работника, его несовершеннолетних детей производятся за текущий месяц, вне зависимости от проработанного времени. Перечисленные в счет налогов денежные средства оформляются в справке на унифицированном бланке формы НДФЛ-2.

Чтобы взыскать остатки удержаний необходимо оформить исполнительный лист, уточнить место будущей работы и отправить его. При необходимости он может отправить его судебному исполнителю по постоянному местожительству. Если работник не проработал до конца рабочего года, но использовал ежегодный отпуск, то с него удерживаются суммы за те дни, которые он не отработал при использовании отпуска.

Облагается ли НДФЛ выходное пособие при увольнении? Смотрите здесь .

Форма обходного листа при увольнении не регламентирована законом. В статье есть примерный образец .

Ответственность за задержку расчетаРаботодатель для осуществления полного расчета с работником обязан соблюдать порядок, который регламентирован Трудовым кодексом. Чтобы соблюсти правила, он выдает ему документы и осуществляет выплаты.

Увольняющемуся работнику отдают нижеперечисленные документы:

Копии предоставляются по заявлению работнику, которое он излагает в письменном виде.

Последствия неисполнения

Работодатель обязан согласно указаниям статьи 77 Трудового кодекса РФ осуществить выплату надлежащих денежных средств работнику в последний день работы либо не позже следующего дня, когда он затребовал их, о чем отмечено в статье 140.

Нередко работодатели нарушают законодательные акты, осуществляя несвоевременный расчет при увольнении с работником, когда он по какой-либо причине увольняется с работы.

За правонарушения работодатель привлекается к ответственности:

Если работодатель не осуществил выплаты своевременно, то должен оплатить их с процентными начислениями. Причем их размер должен составлять не меньше, чем одна трехсотая от ставки рефинансирования ЦК РФ, действующей на данный момент времени от неоплаченных в надлежащий срок средств. Порядок расчета начислений не предусматривает необходимость ее разделения на число дней в году. Начисления производятся за каждый просроченный день, о чем изложено в статье 236 кодекса.

Если увольнение было совершено с правонарушениями, без законного основания, то суд может принять решение о покрытии нанесенного морального вреда по исковому заявлению работника. Ему обязан выплатить денежную компенсацию работодатель согласно указаниям статьи 394.

В настоящее время довольно актуальной в трудовых отношениях является тема соблюдения режима секретности (конфиденциальности). Любая конфиденциальная информация, несомненно, относится к информации ограниченного доступа. Правовой режим последней в нормативно-правовых актах недостаточно определен.

В настоящее время довольно актуальной в трудовых отношениях является тема соблюдения режима секретности (конфиденциальности). Любая конфиденциальная информация, несомненно, относится к информации ограниченного доступа. Правовой режим последней в нормативно-правовых актах недостаточно определен <1>.

--------------------------------

<1> См. об этом: Шевердяев С.Н. Конституционно-правовой режим информации ограниченного доступа // Конституционное и муниципальное право. 2007. N 1.

Как отмечает С.Н. Шевердяев <2>, считается, что типология конфиденциальной информации была установлена Указом Президента РФ от 6 марта 1997 г. N 188 "Об утверждении Перечня сведений конфиденциального характера" (в ред. Указа от 23 сентября 2005 г. N 1111 ) <3>. Данным Указом было определено шесть типов конфиденциальной информации, которые в сокращенном виде могут быть представлены следующим образом: тайна частной жизни, тайна судопроизводства, служебная тайна, профессиональная тайна, коммерческая тайна, изобретательская тайна.

--------------------------------

<2> Там же.

<3> Собрание законодательства РФ. 1997. N 10. Ст. 1127.

В нормативных актах страны упоминается более 30 видов тайн, соответственно, классификация, приведенная в Указе Президента РФ, неполная. Кроме того, к недостаткам упомянутого Указа относят и то, что не проводится разграничения персональных данных и тайны частной жизни.

В настоящее время актуальность темы информации в целом и информации ограниченного доступа в частности можно подтвердить и тем обстоятельством, что летом 2006 г. было принято несколько законов, посвященных указанным вопросам. Так, 27 июля 2006 г. были подписаны Федеральный закон N 149-ФЗ "Об информации, информационных технологиях и о защите информации" <4> и Федеральный закон N 152-ФЗ "О персональных данных" <5>. В последнем под персональными данными понимается любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу (субъекту персональных данных), в том числе его фамилия, имя, отчество, год, месяц, дата и место рождения, адрес, семейное, социальное, имущественное положение, образование, профессия, доходы, другая информация <6>. 17 ноября 2007 г. в целях реализации конституционного права граждан на неприкосновенность частной жизни, личную и семейную тайну было приятно Постановление Правительства РФ N 781 "Об утверждении Положения об обеспечении безопасности персональных данных при их обработке в информационных системах персональных данных". Им были установлены требования к обеспечению безопасности персональных данных при их обработке с использованием средств автоматизации.

--------------------------------

<4> Собрание законодательства РФ. 31 июля 2006 г. N 31 (ч. 1). Ст. 3448.

<5> Собрание законодательства РФ. 31 июля 2006 г. N 31 (ч. 1). Ст. 3451.

<6> Статья 3 Федерального закона от 27 июля 2006 г. N 152-ФЗ "О персональных данных" // Собрание законодательства РФ. 31 июля 2006 г. N 31 (ч. 1). Ст. 3451.

Персональные данные идентифицируют личность каждого человека. Е. Степанов выделяет субъектов персональных данных, держателей персональных данных и пользователей таких данных <7>. Субъектами персональных данных являются граждане Российской Федерации, иностранные граждане и лица без гражданства, находящиеся на территории России, к личности которых относятся соответствующие персональные данные. Держатели персональных данных - органы государственной власти и местного самоуправления, предприятия, учреждения, организации, юридические и физические лица, осуществляющие владение и пользование этими данными. Пользователями персональных данных могут быть органы государственной власти и местного самоуправления, предприятия, учреждения, организации, юридические и физические лица, обращающиеся к держателю данных за получением необходимых им персональных данных и пользования ими без права передачи.

--------------------------------

<7> См. Степанов Е. Защита персональных данных в работе отдела кадров // Управление персоналом. 2000. N 7.

Персональные данные относятся к категории конфиденциальной информации. Не допускаются сбор, передача, уничтожение, хранение, использование и распространение информации о частной жизни, а равно информации, нарушающей личную тайну, семейную тайну, тайну переписки, телефонных переговоров, почтовых, телеграфных и иных сообщений физического лица без его согласия, кроме как на основании судебного решения. Режим конфиденциальности персональных данных снимается в случаях обезличивания этих данных или по истечении 75-летнего срока их хранения, если иное не определено законом.

Работа с персональными данными должна осуществляться только в целях, по перечням и в сроки, которые необходимы для выполнения задач соответствующего держателя или пользователя персональных данных, и устанавливается действующим законодательством, лицензией или договором.

Субъект персональных данных самостоятельно решает вопрос передачи кому-либо сведений о себе, за исключением случаев, предусмотренных законодательством. В свою очередь, субъект имеет право на доступ к персональным данным, относящимся к его личности, и на получение сведений о наличии этих данных и самих данных. При наличии оснований, подтвержденных соответствующими документами, субъект персональных данных вправе требовать от держателя эти данных внесения в них изменений и дополнений. С другой стороны, субъект обязан сообщить держателю об изменении тех или иных персональных данных. Е. Степанов относит персональные данные к сфере негосударственной тайны - служебной или профессиональной.

Безопасность персональных данных должна достигаться путем исключения несанкционированного, в том числе случайного, доступа к персональным данным, результатом которого может стать уничтожение, изменение, блокирование, копирование, распространение персональных данных, а также иные несанкционированные действия.

Поскольку в современной правовой базе Российской Федерации дефиниция "режим секретности (конфиденциальности)" отсутствует, для более четкого уяснения этого понятия, отражающего существенные признаки данного явления, Ю.И. Коваленко предлагает воспользоваться понятием "режим коммерческой тайны", которое используется в законодательстве Российской Федерации <8>.

--------------------------------

<8> Коваленко Ю.И. Особенности обеспечения режима секретности (конфиденциальности) персональных данных в современных условиях // Научная сессия МИФИ-2007. Т. 14. С. 90 - 91. ISBN 5-7262-0710-6.

Статьей 3 Федерального закона "О коммерческой тайне" установлено, что режим коммерческой тайны - это правовые, организационные, технические и иные принимаемые обладателем информации, составляющей коммерческую тайну, меры по охране ее конфиденциальности. Ю.И. Коваленко делает следующий вывод: в интересах обеспечения режима секретности (конфиденциальности) персональных данных в каждой организации необходимо установить общий правовой режим в отношении информации персонального характера.

Трудовой кодекс РФ устанавливает гарантии работникам в целях обеспечения защиты персональных данных, хранящихся у работодателя.

В ст. 88 Трудового кодекса РФ содержится перечень требований к работодателю при передаче персональных данных работника <9>. В частности, работодатель обязан разрешать доступ к персональным данным работников только специально уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные работника, которые необходимы для выполнения конкретных функций.

--------------------------------

<9> Персональные данные работника - информация, необходимая работодателю в связи с трудовыми отношениями и касающаяся конкретного работника (ст. 85 ТК РФ).

Лица, получающие персональные данные работника, обязаны соблюдать режим секретности (конфиденциальности). Следовательно, в каждой организации необходимо принять положение о конфиденциальности персональных данных и ознакомить с ним под роспись сотрудников, работающих с персональными данными.

Положение о конфиденциальности персональных данных в организации - это документ, устанавливающий основные правила защиты сведений, составляющих персональные данные работников. В правилах устанавливаются нормы и требования, обязательные для выполнения. Необходимость введения в действие указанного документа вытекает из содержания гл. 14 Трудового кодекса Российской Федерации. Данный документ должен обеспечивать прежде всего защиту персональных данных сотрудников организации на всех стадиях в процессе уставной деятельности конкретной организации, в том числе и неавтоматизированных.

Защита персональных данных сотрудников организации от неправомерного их использования или утраты должна быть обеспечена работодателем за счет его средств в порядке, установленном Трудовым кодексом Российской Федерации и иными федеральными законами.

Частью 8 ст. 86 Трудового кодекса установлено, что работники и их представители должны быть ознакомлены под роспись с документами работодателя, устанавливающими порядок обработки персональных данных работников, а также об их правах и обязанностях в этой области.

Даже если положения о конфиденциальности в организации нет, работодатель обязан предупредить лиц, получающих персональные данные работника, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требовать от этих лиц подтверждения того, что это правило соблюдено. Такое предупреждение должно быть сделано в письменной форме.

Указанное требование закона соблюдается в большинстве организаций, работники кадровых служб, финансовых отделов предупреждаются о необходимости соблюдать режим секретности. В то же время следует указать, что на практике обозначилась проблема, когда персональные данные становятся известны не только сотрудникам указанных подразделений, надлежащим образом предупрежденным о режиме секретности.

Имеются в виду ситуации, когда в достаточно крупных организациях расчетные листки по зарплате выдаются руководителям подразделений (отделов, служб и пр.), иным лицам, которые раздают их своим сотрудникам и коллегам. Такие лица, как правило, не предупреждаются о необходимости соблюдать тайну персональных данных.

Подобного рода нарушения трудового законодательства можно устранить, например, путем выдачи расчетных листков непосредственно в кассе организации самому работнику, получающему зарплату (выплаты).

Однако данная проблема в настоящее время трансформировалась в иную. Имеется в виду тот случай, когда заработная плата перечисляется на карточку, однако расчетные листки по заработной плате выдает работникам не сотрудник бухгалтерии, а руководитель подразделения или бывший "раздатчик заработной платы" в каждом подразделении.

Здесь следует указать, что при перечислении заработной платы на пластиковые карточки выдавать расчетные листки работодатель также обязан, как и при выдаче наличных денег через кассу предприятия. Трудовой кодекс для такого случая никаких исключений не предусматривает. Поэтому в день выдачи зарплаты, то есть в день, когда деньги перечисляются на банковские карты, необходимо выдать работникам расчетные листки по зарплате.

Является ли положение, когда листки работникам передаются через их начальников, иных сотрудников, существующее во многих организациях, нарушением норм ТК РФ? Для ответа на этот вопрос следует определить, содержит ли расчетный листок сведения о персональных данных работника.

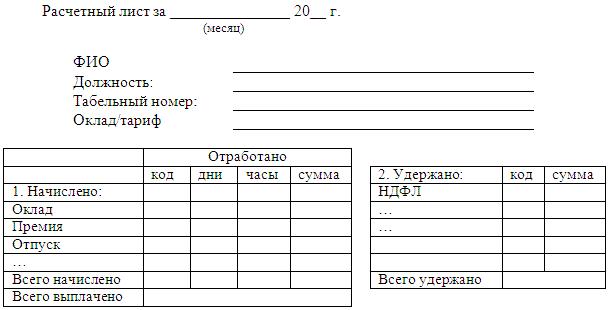

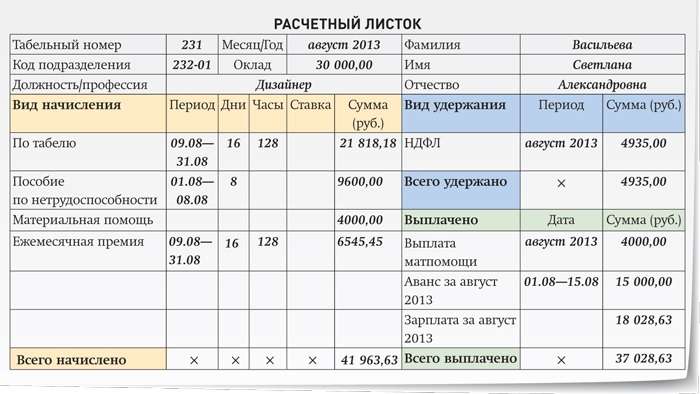

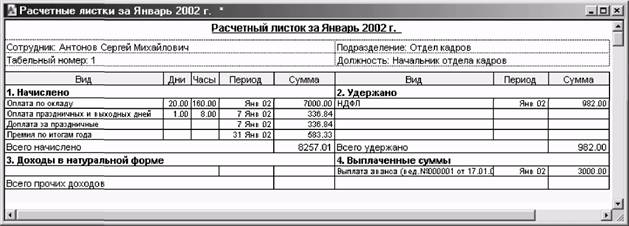

Расчетный листок представляет собой выписку из ведомости об оплате труда. Это документ, который работник должен получать при выдаче ему заработной платы.

Расчетный листок должен выдаваться не реже чем раз в месяц, при произведении окончательного расчета по итогам работы за месяц.

Расчетный листок, образец которого должен быть утвержден локальным нормативным актом организации, например, Положением о заработной плате и премировании, помимо общей суммы заработной платы за отработанное время должен содержать: название предприятия, табельный номер, период выдачи заработной платы, величина различных взносов, удержаний, сумма к выдаче.

Даже если в организации выплачиваются фиксированные оклады без всяких дополнительных выплат, то оформление расчетного листка обязательно. В ст. 136 Трудового кодекса РФ установлено, что "при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате". Чтобы выполнить это требование Кодекса, бухгалтерия организации при выдаче зарплаты должна оформлять каждому работнику расчетный листок. Никаких исключений из этого правила не предусмотрено. Расчетный листок при увольнении выдается в момент окончательного расчета с работником в день увольнения.

Часть 1 ст. 5.27 КоАП РФ предусматривает санкцию в виде административного штрафа в следующих размерах:

на должностных лиц - в размере от одной тысячи до пяти тысяч рублей;

на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, - от одной тысячи до пяти тысяч рублей или административное приостановление деятельности на срок до девяноста суток; на юридических лиц - от тридцати тысяч до пятидесяти тысяч рублей или административное приостановление деятельности на срок до девяноста суток.

По соблюдению указанного требования Трудового кодекса РФ можно привести статистку отдельно взятого субъекта Федерации. В Чувашии в период с 18 сентября по 10 ноября 2006 г. была впервые проведена республиканская тематическая проверка соблюдения трудового законодательства в образовательных учреждениях, расположенных в Чувашской Республике, по теме "Соблюдение требований статьи 136 Трудового кодекса Российской Федерации при выплате заработной платы работникам образовательных учреждений". Проверкой было охвачено 153 образовательных учреждения, из них: дошкольного образования - 35, общего образования - 112, дополнительного образования - 6 <10>. Целью проверки явилось определение сложившейся в республике практики по соблюдению требований ст. 136 ТК РФ об обязанности работодателя ежемесячно письменно извещать работников о составных частях его заработной платы, размерах и основаниях удержаний, сумме, подлежащей выплате, а также об использовании расчетных листков в образовательных учреждениях. Одновременно - выяснение вопроса о выполнении требований своевременной выплаты заработной платы, в том числе отпускных, и других условий по порядку и месту выдачи заработной платы работникам.

--------------------------------

<10> http://www.ed-union.ru .

Анализ результатов проверки показывает следующее. Из 153 образовательных учреждений расчетные листки применялись в 89, что составляет 58,17% от общего числа проверенных организаций. При этом в некоторых образовательных учреждениях расчетные листки не выдавались вообще.

Кроме того, описываемой же проверкой было обнаружено, что во всех образовательных учреждениях, использующих расчетные листки, нарушен порядок утверждения формы расчетного листка (нет приказа руководителя с учетом мнения выборного органа первичной профсоюзной организации) и не указаны все составные части заработной платы работника (ставка, доплаты, надбавки, другие выплаты).

Совершению подобных правонарушений способствует то, что официальной единой формы расчетного листка нет, каждая организация должна сама разработать и утвердить свой бланк. При этом нужно учесть и мнение представительного органа работников (профсоюза) - таково требование ст. 136 Трудового кодекса РФ. Если же в организации профсоюза нет, для утверждения бланка расчетного листка достаточно распоряжения руководителя. Таким образом, расчетному листку придается сила локального нормативного акта, что служит дополнительной гарантией прав работников.

Коль скоро в расчетном листке отражаются все доходы лица, то есть все виды выплат, а также удержания (в том числе и сведения об исполнении исполнительных документов, выплате алиментов, налоговых вычетах и пр.), то следует считать, что расчетный листок содержит персональные данные.

При этом в нем нельзя объединить несколько видов выплат одним наименованием. Скажем, работник в данном месяце получил деньги за сверхурочные и за работу в выходные дни. В таких случаях нельзя указанные выплаты в расчетном листке объединить под одним названием, например "переработка". Дело в том, что ст. 136 Трудового кодекса РФ обязывает работодателя в письменной форме извещать каждого работника обо всех составных частях заработной платы, причитающейся ему за соответствующий период. Поэтому в расчетном листке должна присутствовать детальная информация обо всех видах выплат, входящих в состав зарплаты.

Таким образом, выдача расчетных листков лицами, не предупрежденными о необходимости сохранения режима секретности (конфиденциальности), является нарушением требований Трудового кодекса РФ и означает, что работодатель не обеспечил защиту персональных данных работника от неправомерного их использования или утраты.

Решение описанной проблемы возможно несколькими путями.

Во-первых, можно всех работников организации направлять в бухгалтерию для получения расчетных листков, что является очень неудобным для сотрудников бухгалтерии, отнимет время и у самих работников (речь идет о больших организациях, состоящих из многих подразделений, расположенных, как правило, в различных местах населенного пункта). Кроме того, следует отметить, что заработная плата должна выплачиваться в месте выполнения работы. Это правило установлено в целях создания наиболее удобных для работника условий: он не должен тратить свое свободное время и совершать поездки для того, чтобы получить заработную плату в центральном офисе организации, централизованной бухгалтерии и т.п. Соответственно, и расчетные листки необходимо выдавать в месте выполнения работы.

Место выполнения работы (в том числе конкретное рабочее место, удаленное от места расположения организации) определяется правилами внутреннего трудового распорядка, иными локальными актами либо трудовым договором.

Во-вторых, можно в письменной форме предупредить работника, выдающего листки в подразделении, о необходимости соблюдения режима секретности, что повлечет за собой увеличение бумаг и, соответственно, некую волокиту.

В-третьих, можно направлять расчетные листки работнику иными способами, в частности по электронной почте либо через мобильные телефоны. Последнее предложение может вызвать отрицательную реакцию работодателей. Однако с уверенностью можно говорить о том, что при дальнейшем развитии таких явлений, как электронный документооборот, SMS-банкинг и т.п. будущее электронных расчетных листков не так уж и далеко.

Подобные предложения уже есть на рынке. Компании, работающие в области аутсорсинга бизнес-процессов, специализирующиеся на предоставлении услуг расчета заработной платы, ведения бухгалтерии и кадрового администрирования для организаций различного масштаба, организационно-правовых форм и структуры, активно внедряют аутсорсинг бизнес-процессов как вид услуг на рынке России и СНГ. Предлагаются уникальные мультиюрисдикционные решения в области расчета заработной платы. Данные решения позволяют рассчитывать заработную плату для сотрудников клиентов по всему миру в соответствии с законодательством стран, в которых расположены офисы, на единой программной платформе.

Например, компания InterComp предлагает доставку расчетных листков через систему Slipstream <11>. Это эффективный инструмент работы с расчетными листками сотрудников. При помощи новой технологии сотрудники получат доступ к просмотру и печати электронных версий своих расчетных листков с использованием уникального пароля доступа, который известен только сотруднику компании.

--------------------------------

<11> http://www/intercomp.ru .

Преимущества подобных услуг заключаются в следующем:

- доставка расчетных листков в электронной форме через защищенный канал Интернета;

- повышение конфиденциальности зарплатной информации сотрудников клиента;

- снижение издержек на доставку расчетных листков;

- хранение и доступ к архиву расчетных листков;

- печать расчетных листков сотрудниками компании в режиме on-line;

- доступность услуги для сотрудников клиента 24 часа в день, 7 дней в неделю;

- поддержка сервера хранения данных и электронного архива расчетных листков на стороне компании.

При этом технические требования для оказания услуги невысоки: требуется лишь компьютер с установленным Microsoft Internet Explorer, адрес электронной почты и средство доступа к ней, доступ в Интернет по протоколу HTTPS.

Приведу пример из жизни по этой теме, его можно озаглавить так "Практическая польза выдачи сотруднику расчетного листка под роспись".

У моей коллеги работала уборщица, система оплаты труда повременно-премиальная + надбавки за то-то и то-то. Работала она, работала, года два. И тут приходит в бухгалтерию с претензией. Суть претензии в том, что ей с первого дня ее трудовой деятельности недоплачивают какие-то надбавки и она решительно настроена отстаивать свои права в суде. Моя коллега удивилась, достала лист ежемесячного ознакомления уборщицы с расчетным листком и зачитала статью 392 Трудового Кодекса РФ, в которой говорится, что работник имеет право обратиться в суд за разрешением трудового конфликта в течение трех месяцев со дня, когда он узнал о нарушении своего права. Наша уборщица ежемесячно в течение двух лет узнавала о нарушении своего права и в суд не обращалась, так чего уж теперь…

Скажете, моей коллеге повезло), а я считаю нормативные акты нужно внимательно читать и соблюдать (конечно, те, которые физически соблюдать возможно?)