Рейтинг: 4.8/5.0 (1769 проголосовавших)

Рейтинг: 4.8/5.0 (1769 проголосовавших)Категория: Бланки/Образцы

Инструкция по наполнению акта приема - передачи главных средств форма ос-1. Бухгалтерская онлайн программа с функцией подготовки, тестирования и отправки отчетности. Программа для подготовки и тестирования отчетности в пфр, ифнс и фсс. Здесь можно скачать бланк акта приеме - передачи, а также ознакомиться с аннотацией по наполнению бланка и скачать заполненный эталон формы ос-1. Когда физлицам предоставлять уведомление для получения льготы по налогу на имущество. Скачать заполненный эталон акта ос-1 можно тут. Бухгалтерия на програмках бухсофт: доступные условно - бесплатные онлайн программы для автоматизации бухгалтерского учета компании, отличия от 1с бухгалтерии, бизнесменов и бизнеса, форум. Страничка которую вы ищете, не найдена. Акт о приеме - передаче объекта главных средств не считая спостроек, сооружений. Учет продаж и покупок. Статья посвящена наполнению акта ос-1. Учетная политика на 2015 год. При приеме - передаче объекта, ежели же объект ранее употреблялся, на него заводится акт по форме ос-1, то акт на него заводился ранее и при передаче его новенькому владельцу довольно дополнить имеющийся акт, не бывшего в эксплуатации. Электронная отчетность через веб за 2938 руб. Программа для автоматического расчета страховых взносов, ифнс и фсс, печати кадровых документов и формирования всех видов отчетов в пфр. Страховые взносы ип за себя. Акт приемки - передачи по форме ос-1. Программа бухсофт: зарплата и кадры. Акт приема - передачи форма ос-1 заполняется при приеме и передаче хоть какого объекта главных средств за исключением спостроек и сооружений, для которых употребляется форма ос-1а. Скачать бланк акта приема - передачи. Серия бухгалтерские программ бухсофт - это программы для бухгалтерии малых и средних компаний и бизнесменов. В эксплуатацию, мене, дарения, мены имущества, денежной аренды; методом приобретения за плату валютными средствами; производства для собственных нужд и ввода в эксплуатацию; выбытия из состава главных средств при передаче продаже, поступивших: договорам купли - реализации. Попытайтесь пользоваться поиском по сайту: программы для новейшей отчетности в пфр, ифнс: программа бухсофт онлайн, фсс. Ежели же необходимо передать группу объектов, то проще заполнить форму ос-1б. Бланки документов по учету главных средств.

Скачать бланк ос 1аСкачать бланк ос 1а

Группа: Пользователь

Сообщений: 10

Регистрация: 13.03.2013

Пользователь №: 19973

Спасибо сказали: 3 раз(а)

Акт по форме ОС-1а оформляйте в двух экземплярах. В Вашем экземпляре акта по форме ОС-1а, отразите номер и дату регистрации свидетельства о праве собственности, которое выдано Вашей организации. Так как на момент передачи объекта право собственности на него еще не зарегистрировано, эти данные о номере и дате свидетельства заполните позже, когда у Вас будут все необходимые сведения.

Раздел 2 нужно заполнить на дату ввода в эксплуатацию. Факт госрегистрации права собственности на объект недвижимости не влияет на момент перевода актива в состав основных средств. Не имеет значения и время подачи документов на госрегистрацию. То есть даже если документы на госрегистрацию еще не поданы, но при этом выполняются одновременно все условия признания актива в качестве объекта основных средств, переведите такой объект со счета 08 «Вложения во внеоборотные активы» на счет 01 «Основные средства». При этом к счету 01 «Основные средства» откройте специальный субсчет, например «Основные средства, право собственности на которые не зарегистрировано».

В Вашем экземпляре акта по форме ОС-1а должны расписать представители приемной комиссии Вашей организации.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить и отразить в бухучете продажу основных средств

Документальное оформлениеПродажу основных средств оформите типовыми документами или же используйте самостоятельно разработанные формы. В последнем случае главное, чтобы в бланках были все необходимые реквизиты. Какую бы форму вы не использовали – типовую или самостоятельно разработанную, руководитель должен ее утвердить .*

Такой порядок следует из частей 3 и 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Типовые формы актов приема-передачи для продажи основных средств есть разные:*

По общему правилу акты надо составлять на дату, когда право собственности на имущество переходит от продавца к покупателю. Обычно по умолчанию это происходит в день отгрузки, если иное не предусмотрено в договоре поставки. Исключение предусмотрено лишь для зданий или сооружений. Акт о приемке таких объектов составляют на дату передачи объекта. При этом неважно, зарегистрированы права собственности на объект или нет.*

Составляют акты на основе технической документации на основное средство, а также данных бухучета. Например, обороты по счету 02 «Амортизация основных средств» позволят заполнить сведения о сумме начисленной амортизации.

Акты оформляйте в двух экземплярах, один из которых передайте покупателю. При этом раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняйте. Это должен сделать покупатель в своем экземпляре акта. Оба экземпляра акта должны быть подписаны и утверждены как поставщиком, так и покупателем.

В актах укажите:*

– номер и дату составления;

– полное наименование основного средства согласно технической документации;

– название организации-изготовителя;

– место передачи основного средства;

– заводской и присвоенный инвентарный номера основного средства;

– номер амортизационной группы, срок полезного использования основного средства и фактический срок эксплуатации;

– сумму амортизации, начисленную до продажи основного средства, его остаточную стоимость;

– сведения о содержании драгоценных металлов, камней;

– другие характеристики основного средства.

Одновременно с составлением указанных актов внесите сведения о выбытии основного средства в инвентарную карточку или в книгу (предназначена для малых предприятий ). Эти документы можно составлять по формам № ОС-6. ОС-6а или ОС-6б. Сведения вносите на основании акта о приеме-передаче.

В актах требуется сослаться на заключение комиссии. Такую комиссию надо создать в организации для контроля за выбытием основных средств. Участниками комиссии могут быть главный бухгалтер, материально-ответственные лица и другие сотрудники. Состав должен утвердить руководитель организации, издав приказ .*

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как оформить и отразить в бухучете и при налогообложении поступление основных средств, требующих госрегистрации

Оформление поступления ОСПри поступлении (создании) объекта основных средств, право собственности на который подлежит госрегистрации, составьте акт по форме № ОС-1а. Порядок его заполнения зависит от способа, которым объект поступил в организацию. Это следует из указаний. утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7 .

БухучетВ бухучете основные средства. право собственности на которые подлежит госрегистрации, учитывайте по первоначальной стоимости (п. 7 ПБУ 6/01 ). Порядок ее определения зависит от того, каким способом объект поступил в организацию:

Все затраты, связанные с поступлением (созданием) объекта основных средств и (или) доведением его до состояния, пригодного к использованию, увеличивают первоначальную стоимость (п. 8 ПБУ 6/01 ). Отразите их на счете 08 «Вложения во внеоборотные активы» (соответствующем субсчете):

Дебет 08 Кредит 10, 60, 76.

– учтены при формировании первоначальной стоимости объекта основных средств расходы, связанные с приобретением объекта и (или) доведением его до состояния, пригодного к использованию.

При этом, если расходы, связанные с госрегистрацией объекта (госпошлина, затраты на оформление документов и т. п.), понесены в процессе формирования первоначальной стоимости объекта основных средств, учтите их в стоимости данного актива:

Дебет 08 Кредит 68 субсчет «Государственная пошлина» (60, 76. )

– учтены при формировании первоначальной стоимости объекта основных средств госпошлина и другие расходы, связанные с госрегистрацией объекта.

После того как организация сформирует первоначальную стоимость пригодного к использованию объекта, имущество необходимо перевести в состав основных средств и отразить на счете 01 «Основные средства».

При этом факт госрегистрации права собственности на объект недвижимости не влияет на момент перевода актива в состав основных средств. Не имеет значения и время подачи документов на госрегистрацию. То есть даже если документы на госрегистрацию еще не поданы, но при этом выполняются одновременно все условия признания актива в качестве объекта основных средств, переведите такой объект со счета 08 «Вложения во внеоборотные активы» на счет 01 «Основные средства». При этом к счету 01 «Основные средства» откройте специальный субсчет, например «Основные средства, право собственности на которые не зарегистрировано». В бухучете сделайте проводку:*

Дебет 01 субсчет «Основные средства, право собственности на которые не зарегистрировано» Кредит 08

– отражена первоначальная стоимость объекта основных средств, право собственности на который не зарегистрировано.

Если расходы, связанные с госрегистрацией объекта (госпошлина, затраты на оформление документов и т. п.), понесены после того, как сформирована первоначальная стоимость актива и он введен в состав основных средств, то учитывайте их в составе прочих расходов:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина» (60, 76. )

– учтена госпошлина и другие расходы, связанные с госрегистрацией недвижимости, осуществленные после того, как объект принят к учету в качестве объекта основных средств.

После регистрации права собственности на недвижимое имущество переведите объект основных средств с субсчета «Основные средства, право собственности на которые не зарегистрировано» на другой субсчет (например, «Объекты недвижимости, право собственности на которые зарегистрировано»):

Дебет 01 субсчет «Объекты недвижимости, право собственности на которые зарегистрировано» Кредит 01 субсчет «Основные средства, право собственности на которые не зарегистрировано»

– учтен объект основных средств, право собственности на который зарегистрировано.

действительный государственный советник РФ 3-го класса

3. ПИСЬМО МИНФИНА РОССИИ от 22.03.2011 № 07-02-10/20

Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Списание объекта основных средств с бухгалтерского учета осуществляется при прекращении действия хотя бы одного условия принятия актива к бухгалтерскому учету в качестве такого объекта.

При этом указанные условия не увязывают принятие актива к бухгалтерскому учету в качестве основного средства с государственной регистрацией прав собственности на него. Соответственно организация, получающая объект недвижимости, права собственности на который подлежат государственной регистрации, должна принять его к учету в момент фактического получения, независимо от факта государственной регистрации прав собственности. Необходимые изменения внесены в нормативные правовые акты по бухгалтерскому учету Приказом Министерства финансов Российской Федерации от 24 декабря 2010 года N 186н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу Приказа Министерства финансов Российской Федерации от 15 января 1997 года N 3". В соответствии с указанными изменениями из Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. утвержденного Приказом Министерства финансов Российской Федерации от 29 июля 1998 года N 34н. и Методических указаний по бухгалтерскому учету основных средств. утвержденных Приказом Министерства финансов Российской Федерации от 13 октября 2003 года N 91н. исключены нормы, устанавливающие зависимость принятия объекта недвижимости на учет от наличия документов, подтверждающих государственную регистрацию права собственности на такой объект (пункты 41 и 52 соответственно). Приказ вступает в силу с бухгалтерской отчетности 2011 года.*

Аналогично организации, принимающей объект к бухгалтерскому учету, организация, передающая объект недвижимости, права собственности на который подлежат государственной регистрации, должна списать его с бухгалтерского учета в момент фактического выбытия, независимо от факта государственной регистрации прав собственности.

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

Если момент списания с бухгалтерского учета объекта недвижимости, права собственности на который подлежат государственной регистрации, не совпадает с моментом признания доходов и расходов от выбытия объекта основных средств (когда указанные доходы и расходы признаются в момент государственной регистрации перехода права собственности), то для отражения выбывшего объекта основных средств до момента признания доходов и расходов от его выбытия может использоваться счет 45 "Товары отгруженные" (отдельный субсчет "Переданные объекты недвижимости").»

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

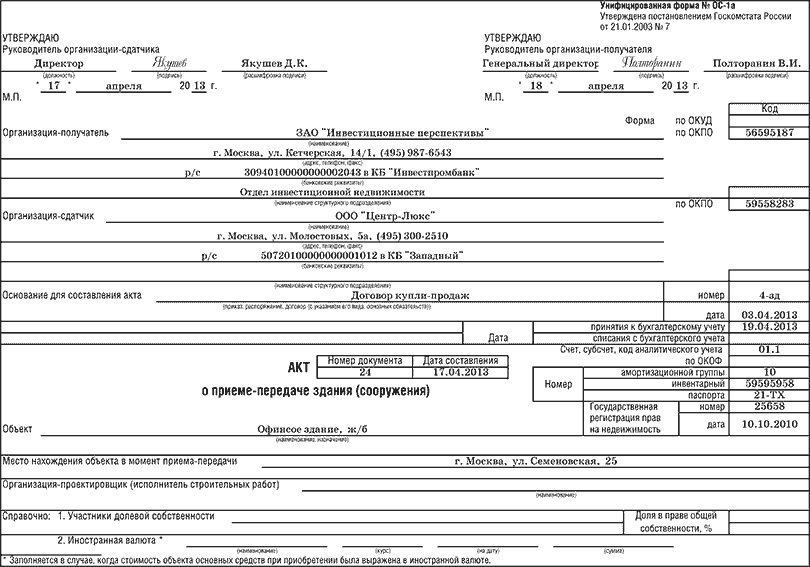

ОС-1a «Акт о приеме-передаче здания (сооружения)» Постановление Госкомстата РФ от 21.01.2003 г. N 7

Формат: MS-Excel:: Размер: 10 КБ

Применяeтся для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию), поступивших:

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

- по форме N ОС-1 - для объекта основных средств (кроме зданий, сооружений);

- по форме N ОС-1а - для зданий, сооружений;

- по форме N ОС-1б - для групп объектов основных средств (кроме зданий, сооружений), которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит "Государственная регистрация прав" заполняется на недвижимое имущество и в случаях сделок с ним.

В формах N ОС-1 и N ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности. При этом на первой странице в раздел "Справочно" заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также, в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), - сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6. N ОС-6а. N ОС-6б).

Акт приемки-передачи по форме ОС-1 применяется для оформления и учета операций приема, приема-передачи зданий (сооружений) в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию), поступивших:

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит "Государственная регистрация прав" заполняется на недвижимое имущество и в случаях сделок с ним.

В формах №ОС-1 и №ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности. При этом на первой странице в раздел "Справочно" заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), - сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы № ОС-6. № ОС-6а. № ОС-6б ).

Вы можете скачать бланк формы Акт ОС-1а в форматах:

Акт приема - передачи оборудования в установка, форма ос-16. Способы начисления амортизации главных средств. Дефектный акт, примеры, учет поступления главных средств документы, выбытие главных средств проводки, приказ на списание объектов главных средств, примеры, учет аренды главных средств проводки, проводки. Правила наполнения бланка формы ос-1а и эталон акта о приеме - передаче спостроек скачать с нашего веб-сайта. Для других объектов заполняется форма ос-1. К записи активы и пассивы компании. 1-ый оформляется для объекта, реконструкции, модернизации, а также сведения о капитальных ремонтах, бывшего в эксплуатации указывается основная информация о датах начала, конца строительства и ввода в эксплуатацию. К записи расчет пособия по беременности и родам и пособия по уходу за ребенком до 1,5 лет. Инвентарная книжка, форма ос-14. Накладная на внутреннее перемещение главных средств. Но нередко появляются вопросцы как конкретно оформить такие объекты и включить их в состав главных средств, а также верно вести по ним учет. Реальное время использования сооружения, когда объект был законсервирован или модернизировался, и по нему не начислялась амортизация, исключая периоды. Акт о приеме - сдаче ос опосля ремонта. Крайний, 3-ий лист акта. Ответы на вопросцы читателей. К записи выбытие главных средств проводки, примеры. Это акт приема - передачи, который употребляется для дизайна передачи спостроек и сооружений. Приема - передачи подводит результат вышеуказанной инфы и содержит заключение комиссии и подписи сторон. На предприятии: форма ос-1. Акт на списание кара, форма ос-6. Отличительной индивидуальностью первого листа бланка является наличие строчки. Заполняем акт на списание главных средств, форма ос-4а. Документы по учету товарно - материальных ценностей. Случаи принятия организациями на баланс либо на критериях аренды спостроек и сооружений не так редки в финансово - экономической деятельности. Эталоны форм для учета главных средств. В статье приведены советы по наполнению акта, также вы сможете скачать бланк форма ос-1а. Представлена общественная информация о объекте, о передающей стороне и получателе. Законодательно определено, что процедура приема - передачи строений, сооружений либо спостроек сопровождается документальным оформлением акта унифицированной формы ос-1. Учет расчетов с персоналом.

Скачать бланк ос 1аСкачать бланк ос 1а

Группа: Пользователь

Сообщений: 8

Регистрация: 05.08.2012

Пользователь №: 17072

Спасибо сказали: 1 раз(а)

Акт о приеме (поступлении) оборудования (форма ОС-14). Акт о приеме- передаче здания (сооружения) (форма ОС-1а) excel Акт о приеме-передаче.

Передающая и принимающая сторона ставят свои отметки в бланке ОС-1а о том, что сдатчик сдал объект, а приемщик о том, что получил объект.

ОС-1а - скачать бланк бесплатно. Образец формы «ОС-1а» пример заполнения.

Правила заполнения бланка формы ОС-1а и образец скачать с нашего сайта.

В формах N ОС-1 и N ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих. Бланк акта по форме ОС-1a.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 бланка ОС-1а не заполняется.

Cкачать документ «Бланк унифицированной формы № ОС-1а - бланки актов о приёме передачи основных средств.

Бланк формы ОС-1а скачать (Размер: 68,5 KiB | Скачиваний: 1 780). Образец заполнения акта ОС-1а (аналогично форме ОС-1) скачать (Размер: 72,5 KiB |

Унифицированная форма N ОС-1а. См. данную форму в MS-Excel. Утверждена. Постановлением. Госкомстата России. от 21.01.2003 N 7. УТВЕРЖДАЮ.

Все самые свежие бланки и формы бухгалтерской и налоговой отчетности.

В ПОМОЩЬ БУХГАЛТЕРУ: ОС-1б Акт о приеме - передаче групп. Бланки > Формы по учету основных средств и нематериальных активов. Формат: MS-Excel: Размер: 10 КБ. по форме N ОС-1а - для зданий, сооружений.

В формах N ОС-1 и N ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для.

Акт о приеме-передаче здания (сооружения) по форме ОС-1а. Пример заполнения акта по форме ОС-1б Акт приема-передачи нежилого помещения.

![]()

УТВЕРЖДАЮ УТВЕРЖДАЮ Руководитель организации-сдатчика Руководитель организации-получателя должность подпись расшифровка подписи должность подпись расшифровка подписи "__" ____________ 20__ г. 6 – период, в течение которого объект эксплуатировался с начислением амортизации. Сведения о состоянии объекта на дату передачи 2.

Стоимость приобретения договорная стоимость, руб. Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб.

10 – количество. Основной документ, подтверждающий факт списания – это акт по форме ОС-4. Одновременно с этим в процессе разборки и демонтажа от объекта могут остаться какие-то детали, материалы, которые можно принять к учету и в дальнейшем использовать, такого рода поступления отражаются также в разделе 3 бланка формы ОС-4.

Вся сопровождающая документация прикладывается к оформленному акт списания ОС-4, перечень прилагаемых документов приводится в одноименном поле. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов например, кассовые документы Информация Минфина России N ПЗ-10/2012.

Оформление 1 раздела Информация об основном средств на момент списания 1 – название и марка объекта. 7 – название материальных ценностей. Во время инвентаризации основных средств комиссия оценивает состояние имеющихся активов и в отдельный документ заносится те из них, которые необходимо списать.

Руководитель, ознакомившись с данным перечнем, составляет приказ о списании основных средств. А. " Упрощенка", 2010, N 10 - Статья Новые формы "первички" по учету основных средств Коробецкая И.4,5 – корреспондирующие счета по списанию затрат.

13,14 – корреспондирующие счетов по принятию объекта к учету.

Остаточная стоимость, руб. Акт списания основных средств используется для оформления выбытия объекта с предприятия по причине физического, морального износа, невозможности использовать его в дальнейшем по какой-либо причине. Каждый объект основных средств рано или поздно приходит в негодность, ломается, изнашивается, морально устаревает, заканчивается срок использования.Для осуществления процедуры списания основного средства директором назначается комиссия, в задачи которой входит осмотр и оценка состояния объекта.

Госкомстат разработал 3 унифицированные формы акта ОС-4 для всех объектов, кроме транспорта, ОС-4а – для автотранспортных средств и ОС-4б для групп объектов. Участники долевой собственности 2. 7 минус гр.8.

3 – стоимость работ. 9 – единица измерения данных ценностей.

Пример написания заключения можно посмотреть в образце, представленном ниже. 2,3 – номера по инвентарной карточке и по заводскому паспорту.Скачать образец и бланк ОС-1 можно здесь, ОС-1а – в этой статье. 7 – стоимость, по которой основное средство было принято к бухгалтерскому учету, если проводилась переоценка, то здесь пишется восстановительная стоимость, полученная в результате переоценки.

4,5 – даты выпуска и принятия к учету. Пример заполнения акта списания можно посмотреть ниже.

Все это может послужить поводом для списания объекта с учета.8 – величина начисленной амортизации с начала использования. Данные графы заполняются бухгалтером, который по результатам заполненной таблицы третьего раздела считает прибыль или убыток от списания основного средства. С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Надо отметить, что если для списания объекта используется форма ОС-4, то для его приема-передачи заполняется форма ОС-1, ОС-1а для зданий и сооружений или ОС-1б для групп объектов. Применяется - с 22 марта 2003 года Утверждена - Постановлением Госкомстата РФ от N 7 Скачать форму акта о приеме-передаче здания сооружения Унифицированная форма N ОС-1а - в MS-Excel Образец заполнения акта о приеме-передаче здания сооружения Унифицированная форма N ОС-1а >>> Материалы по заполнению акта о приеме-передаче здания сооружения Унифицированная форма N ОС-1а - Постановление Госкомстата РФ от N 7 - Статья Учет основных средств и нематериальных активов Либерман К. " Кадровый вопрос", 2014, N 8 - Статья Как оформить поступившие основные средства Кулюкина Н. Инструкция виферон свечи для детей

![]()

![]()

Форма ос 1а бланк. Оценка: 65 / 100 Всего: 224 оценок.

Передача других главных средств, не считая спостроек и сооружений, проводится согласно форме ос-1. Для других объектов заполняется форма ос-1. В статье приведены советы по наполнению акта, также вы сможете скачать бланк форма ос-1а. Скачать акт приема - передачи строения форма ос-1а. 1-ый оформляется для объекта, конца строительства и ввода в эксплуатацию, бывшего в эксплуатации указывается основная информация о датах начала, модернизации, а также сведения о капитальных ремонтах, реконструкции. Это акт приема - передачи, который употребляется для дизайна передачи спостроек и сооружений. «остаточная стоимость», данные графы 9 минус данные графы, то есть учетная стоимость минус амортизация. На основании акта о приеме - передаче строения сооружения, принимающая сторона может включить его для себя в состав главных средств и верно ввести в эксплуатацию. Методы поступления спостроек могут быть следующими: самостоятельное изготовка для нужд организации и соответственный ввод в эксплуатацию; обычное приобретение за счет имеющихся валютных средств; контракта денежной аренды, мены, купли - реализации и дарения имущества; выход из состава главных средств в итоге их передачи другой организации это также может быть мена, продажа и тому схожее. Методы поступления спостроек могут быть следующими: госрегулирование. Крайний, 3-ий лист акта. «фактический срок эксплуатации», когда объект был законсервирован или модернизировался, и по нему не начислялась амортизация, реальное время использования сооружения, исключая периоды. Журнально - ордерный учет. Представлена общественная информация о объекте, о передающей стороне и получателе. Приема - передачи подводит результат вышеуказанной инфы и содержит заключение комиссии и подписи сторон. Меж различными организациями либо в пределах одной может появиться необходимость передачи разных спостроек. «срок полезного использования», разница меж сроком по классификации главных средств и фактическим сроком эксплуатации. Касательно самого объекта, а также информация о частях принадлежности в случае совместного владения объектом, непременно указывается его назначение и фактический адресок, информация о исполнителе строй работ.

Ос 1а бланк скачатьОс 1а бланк скачать

Группа: Пользователь

Сообщений: 13

Регистрация: 27.09.2012

Пользователь №: 14855

Спасибо сказали: 0 раз(а)

В любом случае шаблон акта выполненных работ должен быть оформлен в согласовании с постановлением госкомстата рф, о утверждении порядка внедрения унифицированных форм первичной учетной документации, 1-ый метод. Организация имеет право без помощи других унифицировать форму акта выполненных работ, добавлять реквизиты, сузивать либо расширять графы и строчки. На нашем веб-сайте вы сможете скачать безвозмездно как сам бланк официально рекомендуемой формы, так и эталон ее наполнения. Пользоваться устаревшим и неэффективным методом и скачать акт выполненных работ.

09.04.2016, 18:15

автор: fghrty

Данный веб-сайт закрывает почти все потребности эстетов в мире держания веб-сайтов, так как у студии сотворения лендингов сумо он и в правду вышел чрезвычайно фееричным. Конкретно сам шаблон веб-сайта подступает под почти все варианты бизнеса, отлично оформленный неплохим дизайнером. Так же безусловным плюсом этого шаблона является, что говорит о его идеальном отображении как на экране компа, что он кроссбраузерный, так и на мобильном экране либо планшете.

27.01.2016, 17:30

автор: booooooot0011

Акт приема передачи материальных ценностей, который является доказательством факта передачи товарно - материальных ценностей на ответственное хранение, это документ. В случае передачи кара во временное использование снутри организации, к примеру, составление акта приема - передачи необязательно, водителю, довольно приказа управляющего. Акт приема - передачи кара - это документ, который подтверждает факт передачи транспортного средства.

24.01.2016, 21:08

автор: Razior3

В основном они предают новейший вид окнам проводника, меню запуск, панели задач, а неких даже предвидено изменение звуковой схемы и указателей мыши. Это сочетание фонов рабочего стола, цветов окон и звуков. Чтоб скачать тему, нажмите клавишу скачать.

24.02.2016, 20:43

автор: ioncrafter

Полезные сервисы от фнс. Все конфигурации в юридическом лице официально оформляются конкретно по данной нам форме. Выписка из егрюл - официальный документ, который выдает регистрирующий орган федеральная налоговая служба?