Рейтинг: 4.2/5.0 (1771 проголосовавших)

Рейтинг: 4.2/5.0 (1771 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Маркетинговая политика образец (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Маркетинговая политика образецСтатья: Свои люди - сочтемся, или Услуги для сотрудников по льготным ценам

(Ермошина Е.Л.)

("Руководитель бюджетной организации", 2016, N 8) У организации имеется приказ о маркетинговой политике, из которого следует, что скидки предоставляются в зависимости от срока работы специалиста в организации.

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: "Кастинг" на "выездную-2016": оцениваем риски

(Гинзбур С.)

("Практическая бухгалтерия", 2016, N 1; "Расчет", 2016, N 1) Низкая рентабельность - вообще не стопроцентное свидетельство нечистых помыслов руководителей компании. Она может быть обусловлена, к примеру, маркетинговой политикой. Скажем, фирма на какой-то период резко снижает цену на свой товар, чтобы "выдавить" конкурентов. Предоставляет большие скидки и бонусы с целью привлечения покупателей в условиях освоения нового рынка. Модернизирует оборудование, наконец.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Маркетинговая политика образецФорма: Маркетинговая политика организации

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Маркетинговая политика организации (приложение к Приказу об учетной политике в целях бухгалтерского учета и налогообложения) (образец заполнения)

("Юрист", 2012, N 5)

Документ доступен: в коммерческой версии КонсультантПлюс

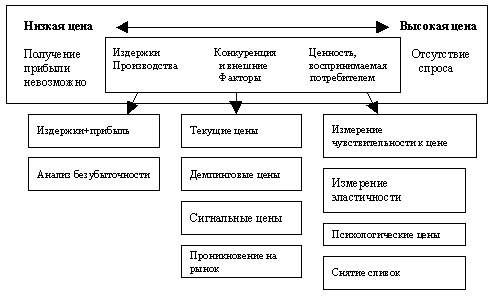

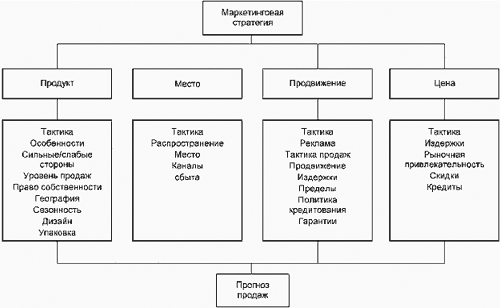

Маркетинговая политика предприятия подразумевает ценовую, товарную, сбытовую сферы, и кроме этого – комплекс действий по продвижению продукции на рынке. Общая схема маркетинговой политики такова: выбирается товар – объект торговли, определяется его цена, исходя из затрат и заложенного уровня рентабельности, определяется способ сбыта и производится продвижение товара, внедрение его на рынке, наращивается прибыль от реализации.

Первое, что входит в понятие маркетинговая политика компании - это товарная политика. Занимаясь ею, маркетологи на основе анализа и исследований рынка устанавливают программу, согласно которой должна работать организация в сфере производства, прогнозируют, какой из товаров станет наиболее популярным, сравнивают его с аналогичными изделиями конкурентов и определяют, чем будет выгодно приобретение именно этого предмета и т.д.

Товар – это, прежде всего, предмет, предназначенный для реализации и потребления – либо конечного, либо как сырья или средства производства. Если брать маркетинговую сущность, то она будет несколько иной. То, что в общепринятом смысле называют товаром, в маркетинге зовется продуктом. Продукт – это более узкое понятие. Это суть товара, то, ради чего он был приобретен. Например, это сам по себе шоколад, находящийся к кондитерском цехе, еще без названия, не доставленный в магазин, не разложенный по полкам и неупакованный. Продукт становится товаром после того, как подвергнется воздействию инструментов маркетинга – дизайна, рекламы, отработанного сбыта, обретения популярности у покупателей. Маркетинговые инструменты и их воздействие называют поддержкой продукта.

Маркетинг очень зависим от потребителя – реального и потенциального, поэтому товарная стратегия предприятий должна меняться, выдавая покупателям новые объекты, предлагая новые услуги. Новинка – это хороший маркетинговый ход, когда, видя яркую надпись о новом для компании товаре, покупатель спешит приобрести его. Однако нельзя назвать новинкой абсолютно любое, что пришло в голову, лишь бы повысить прибыли. Новинкой могут называться товары, соответствующие одному из нижеперечисленных требований:

Маркетинговая политика, какой бы она не была налаженной, все же довольно рискованное дело в отношении нового товара. Чтобы все прошло без потерь и принесло хороший материальный результат, служба маркетинга должна работать слаженно и по эффективной схеме. Сначала разрабатывается четкая идея планируемой для производства продукции. Это делается на основе труда ученых или даже с помощью покупателей, которые хотят купить товар, пока не присутствующий на том или ином рынке. На этом этапе нужно уметь прислушиваться, ведь выгодную идею может подать недостаток продукции конкурентов. Желательно создать образец нового товара и внимательно отследить его особенности и спрос на него. Мелкие ошибки, оставшиеся незамеченными в это время, принесут впоследствии значительные потери. Следует определиться с местом и временем выпуска товара, было бы целесообразно приурочить начало реализации новинки к какому-либо событию - празднику, ярмарке.

Чтобы идти в ногу со временем, круглый год получать прибыль и не простаивать, должна эффективно работать маркетинговая политика. Пока один товар успешно продается, другой должен находиться на стадии разработки, и генерация идей не должна прекращаться.

Стратегию разработали. Что дальше?

Автор: Кручинецкий С.М. . руководитель компании «Питер-Консалт». ksm@piter-consult.ru . В тексте приведены пример маркетингового плана, образец маркетинговой политики компании, поставляющей расходные материалы на промышленный рынок. Материал может быть полезен при разработке маркетингового плана предприятия аналогичного профиля. Представленный маркетинговый план был успешно реализован под руководством автора.

В ранее опубликованной статье автором была описана процедура разработки маркетинговой стратегии в кризисный период . Напомним, что в результате деятельности мудрого руководителя и образованного маркетолога в компании, занимающейся поставкой расходных материалов на промышленный рынок, была сформулирована новая стратегия. Суть её сводилась к тому, что с целью повышения эффективности бизнеса компания решала определить для себя целевые клиентские и продуктовые сегменты и сконцентрировать свои усилия и ресурсы на этих «направлениях главного удара». Компания определила для себя рейтинги сегментов и собиралась выстроить активную сбытовую политику в целевых регионах и отраслях. Были также определены приоритетные товарные сегменты – целевые подклассы Общероссийского Классификатора Продукции (ОКП), и компания собиралась организовать управление ассортиментом и товарным запасом с учётом этих приоритетов. Наконец, на целевых клиентских и продуктовых сегментах были определены наиболее общие показатели . объём реализации и рентабельность продаж, а в клиентском разрезе – ещё и потенциал (суммарная потребность в товаре всех зарегистрированных в базе клиентов, руб. в год) клиентской базы.

Как все мы знаем «благими намерениями вымощена дорога в ад». Что же дальше следует сделать, чтобы новая концепция не осталась лишь «благим намерением»? Прежде всего, сформулировать и согласовать принципы продуктовой, сбытовой, контрактно-ценовой и рекламной политики . Речь идёт о широко известном «маркетинговом миксе». С момента появления классической структуризации маркетинговой тактики на «4Р» - product (продукт), place (система сбыта), price (цена) и promotion (продвижения) было предложено много других «Р» и даже других букв алфавита. Но наша знакомая компания остановилась на классическом варианте, и маркетинговый план был сформирован в традиционной структуре. Приведём далее фрагменты структуры и содержания маркетингового плана компании на рынке конечных потребителей. Пункты плана, выделенные подчёркиванием. не раскрыты по соображениям конфиденциальности.

Деятельность компании на рынке конечных потребителей направлена на прямые продажи товара промышленным предприятиям. использующим товар в своей профессиональной деятельности.

Продукты, предлагаемые компанией на этом рынке:

- комплексная поставка широкого спектра профессиональных товаров,

- поставка под заказ всей номенклатуры профессионального товара,

- услуги по технической поддержке и консультации по выбору товара, в перспективе – поставка комплексных технических решений,

- сопутствующие услуги (доставка, кредитование, приём в оплату денежных суррогатов, гарантийный и послегарантийный сервис).

Потенциальными конечными потребителями некоторых категорий товара могут являться также предприятия других секторов экономики (например, строительного рынка). Компания готова поставлять такого рода предприятиям интересующий их товар из своего ассортимента, но этот рынок не является для компании целевым. что означает, что компания не направляет ресурсы на работу с этими потребителями, то есть:

- ассортимент под этих потребителей не подстраивается,

- товарный запас не формируется,

- закупка отсутствующего на складе товара без предоплаты покупателя не производится,

- условия отгрузки стандартные (категория C по потенциалу),

- активное продвижение на эти рынки не организуется,

- временные затраты на обслуживание и консультации этих клиентов – минимальные,

- маркетинговые показатели по этим рынкам не планируются и, соответственно, не стимулируются.

Сущность маркетинговой политики состоит в определении её понятия, структуры, элементов и целей.

Маркетинговая политика представляет собой план, по которому строится вся программа работы компании по продвижению товаров и услуг и позволяет определить основные направления в продвижении товаров или услуг, а также разработать для этого конкретные программы. Маркетинговое управление на предприятии включает в себя разработку маркетинговой политики и её осуществления и требует четкой реализации разработанных планов в сферах товарной, ценовой и сбытовой стратегий.

Разработка маркетинговой политики необходима для того, чтобы обеспечить эффективность мероприятий, проводимых предприятием. А формирование маркетинговой политики как процесса зависит от организации маркетинга на предприятии, его целей и задач.

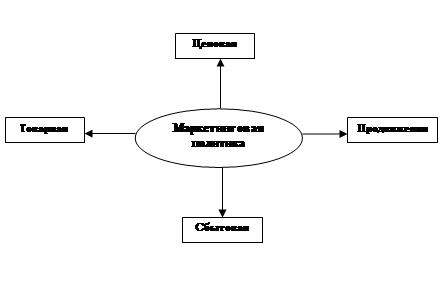

Структура маркетинговой политики включает в себя такую иерархию:цели предприятия и маркетинга; стратегии маркетинга; маркетинг-микс (базовые элементы – продукт, цена, место и продвижение).

Инструменты маркетинговой политики принято также называть её элементами. К ним относятся:

В зависимости от того, какую долю занимает компания на рынке, различают виды маркетинговой политики. Она может быть:

Главные цели маркетинговой политики – это увеличение объема продаж, прибыли, доли рынка, а также завоевание лидерства в занимаемом сегменте рынка.

Коллеги,

остро стала необходимость (требует финансовая дирекция) сделать документ "Положение о маркетинговой политике".

Несмотря на 8-ми летний опыт работы в маркетинге про такой документ никогда не слышала.

Помогите, плиз, нет ли у кого-нибудь образца этого документа, шаблона, (рыбы). Хоть как-то представить, что в нем должно быть.

Заранее огромное спасибо.

Поделиться с друзьями

Клерк Регистрация 03.07.2008 Сообщений 229

Клерк Регистрация 04.05.2008 Сообщений 16

Эллик, огромное Вам спасибо!

Информация о теме Пользователи, просматривающие эту темуЭту тему просматривают: 1 (пользователей: 0. гостей: 1)

Ваши права

Ваши права

На какие вопросы Вы найдете ответы в этой статье

Стремясь привлечь покупателей, компании устанавливают для них различные цены на одни и те же товары, работы или услуги. Однако такая практика может вызвать вопросы у налоговиков. Закон требует, чтобы отклонение запрашиваемой цены от среднерыночной не превышало 20%; большее расхождение ведет к доначислению налога на прибыль и НДС (ст. 40 НК РФ). Таким образом, если обнаружится, что Вы предоставляете одному покупателю 40-процентную скидку, тогда как другие клиенты скидок вообще не получают, Вам могут пересчитать налоги исходя из цен без скидок. Контролеры при этом ссылаются на абзац 4 пункта 2 статьи 40 Налогового кодекса.

Чтобы избежать подобных проблем, нужно узаконить разницу в ценах на одни и те же товары. Для этого стоит принять специальный документ – его можно назвать положением о маркетинговой политике, ценовой политике, политике продаж. Обратите внимание: в некоторых компаниях положение о маркетинговой политике, помимо цен, регламентирует закупки и сбыт, продвижение и иные аспекты деятельности предприятия.

Задача этой статьи – рассказать, как должна быть выстроена маркетинговая политика для целей налогообложения.

Скидки покупателю за выполнение ряда условийВ положении о маркетинговой политике обязательно укажите, что клиенту предоставляется скидка, если он выполнит какие-либо условия, например, произведет предоплату, приобретет определенное количество товара или совершит закупку на некоторую сумму (см. также Глоссарий). Этот пункт документа может быть сформулирован так:

«Покупателям, производящим предварительную оплату заказанных товаров, предоставляется скидка на весь ассортимент в размере 5% от величины предварительного платежа».

«Покупатель, оплативший в течение одного календарного месяца товар из категории «Специальное предложение» на сумму не менее 50 000 руб. при следующей покупке имеет право на разовую скидку в размере 10% от оплаченной суммы. Такая скидка предоставляется только один раз и только после сверки расчетов».

Лучше всего, если в документе скидки будут предусмотрены вместе с санкциями для покупателя. Это продемонстрирует контролерам, что у Вас непредвзятое отношение к клиенту:

«За нарушение условий о сроке платежа покупателю начисляются пени в размере 0,1% от суммы просроченного долга за каждый день просрочки. В то же время покупателям, оплатившим заказ не позднее, чем за 3 рабочих дня до даты отгрузки товара, все заказанные товары будут отгружены со скидкой 5% от стоимости заказа. Скидка предоставляется в виде уменьшения суммы долга покупателя продавцу».

При наличии подобных формулировок будет уже неважно, на какое значение – больше 20% или нет – цена со скидкой отклоняется от рыночной. Из пункта 3 статьи 40 Налогового кодекса следует, что рыночная цена должна определяться налоговым органом с учетом скидок, предусмотренных положением о маркетинговой политике компании. Арбитражная практика это подтверждает (см. например, определение ВАС РФ от 01.08.2008 №4767/08 по делу №А60-32431/06 или постановление Восемнадцатого арбитражного апелляционного суда от 26.02.2008 №18АП-9147/2007 по делу №А76-23445/2007).

Таким образом, в договоре нужно зафиксировать либо конкретный размер скидки и условия ее предоставления, либо итоговую сумму с учетом скидки (причем в документе надо указать, что в сумме платежа скидка уже учтена).

Решение о скидке продавец может принять и после заключения договора. В этом случае нужно будет задним числом внести соответствующие исправления во все экземпляры отгрузочных документов – свои и покупателя (см. Рыночная цена определяется с учетом скидок).

Также не забудьте включить в положение о маркетинговой политике уточнение:

«Положения настоящего документа распространяются на все договоры с контрагентами, заключенные после даты его принятия, а также на все действующие по состоянию на указанную дату договоры, заключенные ранее».

Законодательные акты не содержат определений скидки, прощения долга и премии. В этой статье под ними понимается следующее.

Скидка – снижение цены на определенный процент в случае выполнения тех или иных условий. Условия скидок фиксируются в договоре, а также в положении о маркетинговой политике.

Прощение долга – разновидность скидки, предполагающая уменьшение имеющейся задолженности покупателя. О такой скидке покупатель может и не знать заранее.

Премия – разновидность скидки, предполагающая выплату денежного вознаграждения за выполнение определенных условий. Сумма премии закрепляется в договоре.

Рыночная цена определяется с учетом скидокПроизводственная компания «Корона» после продажи товара выставляла своему дистрибьютору счета-фактуры за предыдущий месяц с указанием суммы скидки. Налоговики, проверив предприятие, решили, что такая скидка не может уменьшать стоимость товара и, соответственно, базу по НДС. В итоге компании был доначислен налог на добавленную стоимость в размере более 200 тыс. руб. Не согласившись с контролерами, фирма обратилась в суд.

Юристы настаивали, что все скидки были предусмотрены положением о маркетинговой политике. Там, в частности, указывалось: «Скидка (бонус) предоставляется дистрибьютору путем уменьшения стоимости отгруженной продукции на сумму, соответствующую определенному количеству процентов от стоимости отгруженной продукции за соответствующий отчетный период (календарный месяц). Предоставление скидок (бонусов) к цене продукции осуществляется при выполнении дистрибьюторами условий их предоставления, в частности, скидка (бонус) исходя из объемов отгруженной продукции выплачивается в случае приобретения согласованного объема продукции в течение отчетного периода; скидка (бонус) за сети выплачивается в случае работы с торговыми сетями; скидка (бонус) за соблюдение финансовой дисциплины выплачивается в случае соблюдения порядка и сроков расчетов по договору; иные скидки (бонусы), предусмотренные договором, выплачиваются в случае достижения поставленных целей».

В итоге суд занял сторону компании, указав, что при расчете налоговой базы по НДС нужно исходить из цен, определяемых в соответствии со статьей 40 НК РФ. А эта статья требует при определении рыночной цены учитывать скидки, предусмотренные положением о маркетинговой политике.

Подготовлено редакцией по материалам постановления ФАС Северо-Западного округа от 10.02.2010 по делу №А44-2914/2009

Прощение долга: не выгодно никомуОдин из видов скидки – пересмотр задолженности покупателя, то есть прощение долга. От скидки, описываемой выше, он отличается тем, что скидка попросту уменьшает долг задним числом. Составляется дополнительное соглашение, в котором указывается: «Покупателю по данному договору предоставляется скидка в виде пересмотра задолженности. Сумма договора по соглашению сторон уменьшается с 50 тыс. руб. до 40 тыс. руб.». Однако имейте в виду: прощение долга налоговики рассматривают как безвозмездную передачу товаров. А это не выгодно ни продавцу, ни покупателю.

Продавец при пересмотре задолженности не сможет уменьшить первоначальную цену товара – таким образом, прощение долга не изменит размера выручки, а отразится в составе внереализационных расходов (ст. 265 НК РФ). Кроме того, налоговики, не исключено, потребуют доказать, что такая скидка действительно использовалась как способ поднять продажи. Наконец, продавец, прощая долг, не сможет уменьшить и налоговую базу по НДС (п. 1 ст. 154 НК РФ).

Для покупателя безвозмездная передача также невыгодна, так как скидку, полученную от продавца, он обязан включить в состав внереализационных доходов. А значит, с суммы скидки ему придется заплатить налог на прибыль и НДС. При этом принять НДС к вычету он не сможет, так как это допустимо лишь при приобретении товаров, работ или услуг (ст. 171 НК РФ). А прощение части долга не является приобретением – оно лишь освобождает покупателя от обязанности оплатить товар. На это, в частности, указывается в письме УФНС России по г. Москве от 03.04.2007 №19-11/030227.

Премия покупателю: выгодно не всегдаНередко вместо предоставления скидки или прощения долга продавец прибегает к выплате покупателю премии. Это более понятная и простая форма скидки, в том числе и в целях налогообложения. Вознаграждение, выплаченное за приобретение определенного количества товаров, поставщик может включить в состав внереализационных расходов (см. например, письмо Минфина России от 12.04.2010 №03-03-06/1/251). В положении о маркетинговой политике при этом лучше закрепить такие условия:

«Покупатель, сделавший единовременный заказ на сумму 300 000 руб. (с учетом НДС) и более, получает премию в размере 15 000 руб. или 5% от суммы заказа. При заказах на сумму от 500 000 руб. размер премии составляет от 6% до 10%».

«Постоянным клиентам, то есть тем, кто воспользовался услугами компании не менее 4 раз в течение года, выплачивается премия в размере 20 000 руб.».

«Покупатели товаров, отмеченных значком «Сезонное предложение», получают премию из расчета 100 руб. за каждую упаковку такого товара».

Если Вы работаете с розничными магазинами, обратите внимание: теперь размер вознаграждения (премии) не может превышать 10% от цены приобретенных товаров (п. 4 ст. 9 Закона о торговле). В то же время финансовое ведомство подчеркивает, что такое ограничение действует только в отношении скидок за покупку определенного количества продукции. Согласно пункту 6 статьи 9 Закона о торговле в договор поставки не допускается включать условия об иных вознаграждениях. Следовательно, если договором поставки продовольственных товаров предусмотрена выплата магазину премии или предоставление скидки (например, за размещение продукции на более видном месте), отнести эти вознаграждения к расходам по налогу на прибыль поставщик не сможет.

Чем невыгодны подаркиКомпании в качестве бонуса могут предоставлять покупателям те или иные товары. При этом оформляется накладная, где указываются наименование и количество продукции, а также ее стоимость – 0 руб. Однако налоговики расценивают предоставление бонуса как безвозмездную передачу продукции, а потому доначисляют покупателю налог на прибыль, причем дважды. Первый раз – при получении бонусного товара (в соответствии с пунктом 8 статьи 250 НК РФ безвозмездное получение имущества приносит компании экономическую выгоду, поэтому от предприятия требуется увеличить налогооблагаемую прибыль на сумму бонуса). Второй же раз – при перепродаже продукции (в соответствии с пунктом 16 статьи 270 НК РФ стоимость бонусного товара нельзя отнести к расходам при его продаже). Продавец также должен будет уплатить налог на прибыль и НДС по безвозмездно переданным товарам (п. 1 ст. 146 НК РФ); при этом суммы налогов следует рассчитывать исходя из рыночных цен бонусных товаров.

Таким образом, списание долга, выплата премий и предоставление бонусов оправдывают себя при продаже товаров в розницу физическим лицам. А вот если покупателем выступает юридическое лицо, ни ему, ни продавцу использование этих средств совершенно не выгодно. Впрочем, возможность обернуть ситуацию в свою пользу есть – для этого измените суть маркетингового мероприятия. Вместо акции «купи два товара – третий получи в подарок» проведите акцию «три товара по цене двух». В этом случае продавец реализует продукцию со скидкой, покупатель же получает товар не бесплатно, а по сниженной цене. А чтобы с еще большей вероятностью исключить риск налоговых доначислений, закрепите в положении о маркетинговой политике перечень товаров, к которым прилагается подарок, и обязательно сделайте оговорку: стоимость, указанная на ценнике основного товара, включает в себя стоимость этого товара и подарка. Тогда прилагаемая продукция будет считаться не безвозмездно переданной, а реализованной по сниженной цене. А значит, ее стоимость уменьшит налогооблагаемую прибыль согласно статье 268 Налогового кодекса. Соответствующий пункт положения о маркетинговой политике можно сформулировать так:

«Покупатели, заказавшие партию летней обуви объемом от 30 коробок, получат также следующие подарки, стоимость которых учтена в цене товара:

В положении о маркетинговой политике Вы можете особо остановиться на важных вопросах, касающихся работы с поставщиками, – оговорив, в частности, выполнение такого условия налоговиков, как проявление «должной осмотрительности и осторожности» при выборе контрагентов. Нужно регламентировать процедуры отбора поставщиков и проверки их надежности, четко зафиксировав порядок проверки, перечень документов для составления досье поставщика, условия проведения конкурса или тендера. Некоторые торговые сети в качестве обязательного условия требуют уплаты новым поставщиком вступительного вознаграждения – это позволяет компенсировать расходы на проверку контрагента и существенно снижает вероятность заключения договоров с фирмами-однодневками. Изложить соответствующий пункт можно таким образом:

«Для заключения договора новый поставщик должен представить в юридическую службу следующие документы:

Кроме того, при выборе поставщиков будут оцениваться известность компании, наличие рекомендаций от партнеров, рекламные материалы, репутация (на основании материалов СМИ и Интернета)».

Рекламные расходыЕще один немаловажный аспект, который следует отразить в положении о налоговой политике, – это признание рекламных расходов. Налоговики часто не позволяют включить затраты на адресную рассылку рекламных материалов в состав расходов на рекламу. При этом они ссылаются на определение, данное в статье 3 Закона о рекламе. Согласно закону, реклама предполагает обращение к неопределенному кругу лиц, а раз есть адреса – значит круг лиц определен. Кроме того, адресаты не платят за получение рекламных рассылок, а следовательно, имеет место безвозмездная передача имущества. Минфин России в письме от 24.04.2006 №03-03-04/1/390 отмечает, что эти расходы не должны учитываться компаниями при налогообложении прибыли (п. 16 ст. 270 НК РФ).

Однако уменьшить прибыль все-таки можно – для этого нужно заключить договор на распространение рекламных материалов со специализированным агентством или же указать в положении о маркетинговой политике принцип случайной выборки адресов. Тогда условия отнесения информации к рекламной будут соблюдены, что следует из того же письма Минфина. Формулировка может быть такой:

«Рассылка рекламных материалов производится по базе адресов следующим образом: из упорядоченных в алфавитном порядке адресов выбирается каждый тридцатый».

«Печатные рекламные материалы выкладываются бесплатно в местах, посещаемых целевой аудиторией: банках, бизнес-центрах, ресторанах».

Иногда компании размещают материалы в печатных изданиях, на радио и телевидении без пометки «на правах рекламы». Налоговики считают, что при отсутствии такой пометки затраты на появление подобных материалов в печати или в эфире нельзя принимать во внимание при начислении налога на прибыль. Добиться, чтобы эти затраты все же включили в состав расходов на рекламу, будет проще, если предусмотреть в положении о маркетинговой политике возможность использовать для продвижения товаров информацию без пометки «на правах рекламы». Выглядеть соответствующий пункт может так:

«По аналитическим данным за 2009 год, на информацию в разделе «Реклама» газеты «Русь» откликнулось 1458 новых клиентов, а после цикла PR-публикаций о пользе наших услуг и успехах предприятия только за один месяц число обращений в компанию превысило 2000. Поэтому рекламная политика фирмы строится на широком информировании целевой аудитории о деятельности предприятия, его достижениях и сотрудниках. Таким образом компания подогревает интерес потенциальных клиентов».

Удобная для покупателей выкладка товаров в розничной сети также способствует их продвижению на рынок; этот факт признан и Минфином России в письме от 22.05.2007 №03-03-06/1/286. Чиновники министерства признают затраты на мерчандайзинг рекламными расходами, уменьшающими налогооблагаемую прибыль в пределах 1% от выручки, – нужно только доказать экономическую обоснованность этих затрат, включив в положение о маркетинговой политике, например, такую формулировку:

«По собственным данным компании, за 2007–2009 годы каждый рубль, затраченный на мерчандайзинг, принес от 0,5 до 2,3 руб. дополнительной прибыли за счет увеличения объема продаж. В бюджете на 2010 год на эти расходы выделено 150 000 руб.».

Обоснованность представительских расходов не зависит от результатов переговоров, поэтому в положении о маркетинговой политике стоит зафиксировать, какие суммы планируется затратить на прием делегаций, и определить перечень сотрудников, участвующих в переговорах:

«К представительским расходам относятся:

Маркетинговые методы Вашей компании способны привлечь внимание не только налоговиков, но и других контролеров, например из антимонопольных органов. Сотрудники налоговой службы, проводя проверку, могут обратиться в ФАС с заявлением об обнаруженном нарушении антимонопольного законодательства. На практике, правда, они это делают редко, так как слабо разбираются в тонкостях антимонопольных правил. Тем не менее обратите внимание на ряд аспектов, закрепленных в положении о маркетинговой политике.

Товарная политика. Ее принципы определяют товарную матрицу – перечень товаров или услуг, производимых (предоставляемых) компанией. Безусловно, предприятие вправе самостоятельно решать, какой товар производить, а какой нет, однако закон позволяет ограничить свободу выбора, если это требуется для защиты интересов других лиц.

Нужно иметь в виду, что статья 10 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции» (далее – Закон о защите конкуренции) запрещает изымать товар из обращения, если это приводит к повышению цен. Также нельзя без экономического или технологического обоснования уменьшать или прекращать производство товара, если он пользуется спросом и возможно его рентабельное производство. Конечно, эти запреты применяются лишь в отношении компаний, занимающих доминирующее положение на рынке. Однако предприятие может доминировать, имея даже 8-процентную долю рынка (ст. 5 Закона о защите конкуренции). Поэтому лучше регулярно проводить мониторинг своей доли на рынке, а также долей конкурентов и некоторых контрагентов.

Сбытовая политика. Внимание проверяющих могут привлечь несколько условий.

Во-первых, закрепление за каждым регионом страны дистрибьютора, получающего исключительное право торговать товарами компании в этой местности. При такой схеме сотрудничества никакая другая компания не может продавать здесь ту же продукцию, а сам дистрибьютор не должен работать за пределами отведенной ему территории. До недавнего времени подобные условия были прямо запрещены Законом о защите конкуренции. Сейчас при определенных обстоятельствах такие схемы возможны, однако Ваш юрист должен очень внимательно проверить их на соответствие статье 11 Закона о защите конкуренции, а также постановлению Правительства РФ от 16.07.2009 №583 «О случаях допустимости соглашений между хозяйствующими субъектами» (далее – постановление №583). Напомним, в этом документе перечислены ситуации, когда продавцу и покупателю разрешено устанавливать особые правила взаимодействия.

Во-вторых, запрет дистрибьютору торговать конкурирующими товарами. Согласно общему правилу такой запрет можно установить лишь для реализации продукции под товарным знаком или фирменным наименованием продавца или производителя. Однако постановлением №583 предусмотрены исключения, позволяющие запретить продажу конкурирующих товаров, но не дольше чем на три года.

В-третьих, критерии отбора контрагентов. Нужно следить, чтобы этот отбор не был дискриминационным. Например, условие о том, что маркетинговое агентство, привлекаемое компанией, обязательно должно быть зарегистрировано в Москве, во многих случаях может быть расценено как дискриминационное. Кстати, критерии отбора контрагентов для торговли продовольственными товарами должны быть раскрыты на сайте компании (ст. 9 Закона о торговле).

Политика продвижения. Здесь также нужно иметь в виду три обстоятельства.

Первое – реклама. Она должна проходить проверку на соответствие Закону о рекламе (который, в частности, запрещает некорректные сравнения с товарами конкурентов и устанавливает ограничения на использование образов подростков). При несоблюдении требований закона компания будет вынуждена не только выплатить штраф, но и понести затраты на демонтаж уже размещенной рекламы.

Второе – участие клиентов компании (например, дистрибьюторов) в маркетинговой деятельности. Надо иметь в виду: Закон о защите конкуренции не допускает, чтобы сторона, которая занимает доминирующее положение, диктовала контрагенту условия договора, невыгодные тому или же не относящиеся к предмету сделки. Закон о торговле также запрещает компаниям, реализующим продовольственные товары, навязывание невыгодных для партнера и не относящихся к предмету договора условий. В частности, он не позволяет требовать от контрагентов оказания маркетинговых услуг (таких как сбор информации о рынке).

Третье – ограничения законодательства об интеллектуальной собственности. Вывод товара на рынок (а бывает, что и вывод с рынка) иной раз сопряжен с рядом проблем. Нужно помнить, например, что регистрация нового товарного знака занимает несколько месяцев, так же как и регистрация продукции, когда она требуется по закону (для отдельных же товаров этот срок может составить не один год). Кроме того, если компания зарегистрировала товарный знак, но не использует его три года или дольше, любое заинтересованное лицо может обратиться в суд с требованием отменить его регистрацию.

В заключение заметим, что для налоговиков положение о маркетинговой политике может послужить дополнительным аргументом, подтверждающим экономическую обоснованность расходов компании на исследование рынка и продвижение товара. Скажем, наличие в этом документе указания на необходимость регулярного проведения масштабных исследований рынка поможет обосновать соответствующие затраты перед налоговыми органами.

Автор: Дина Сверчкова, юрист компании «Налоговик», Москва

Вернуться к списку статей

Вернуться к списку статей

Маркетинговая политика позволяет установить прозрачные правила ценообразования, поможет обеспечить контроль отпускных цен и скидок клиентам, обоснует необходимость проведения различных рекламных акций.

Для налогового учета маркетинговая политика нужна, чтобы обосновать расходы на рекламу, на исследования рынка, для обоснования уровня цен.

Положение о маркетинговой политике поможет отстоять право учесть спорные расходы. Например, если обнаружится, что Вы предоставляете одному покупателю 40-процентную скидку, тогда как другие клиенты скидок вообще не получают, Вам могут пересчитать налоги исходя из цен без скидок. Проверяющие при этом ссылаются на абзац 4 пункта 2 статьи 40 НК РФ. Чтобы избежать подобных проблем, нужно узаконить разницу в ценах на одни и те же товары в маркетинговой политике.

Маркетинговая политика может предписывать периодичное проведение рекламных акций с целью увеличения объема продаж. Маркетинговая политика компании, в которой могут быть прописаны цели тех или иных рекламных акций, — необходима для доказательства обоснованности расходов (постановление ФАС Московского округа от 08.10.12 № А40-15384/12-99-73 ).

Развивающиеся компании нуждаются в затратах на исследование рынка. А такую сложную систему, как программа лояльности или порядок предоставления скидок и бонусов, нужно описать максимально подробно. Минфин позволяет принимать соответствующие расходы в уменьшение налоговой прибыли, только если они направлены на дальнейшее увеличение дохода или расширение клиентской базы (письмо Минфина России от 4 августа 2009 г. № 03-03-06/1/513 ). Положение может состоять, например, из таких разделов: «сбытовая политика», «ценообразование», «программа лояльности», «информационные услуги», «реклама» и т. п. Налоговый кодекс разрешает учитывать понесенные компанией затраты на оплату маркетинговых услуг при расчете налога на прибыль – такие расходы учитывают как прочие (подп. 27 п. 1 ст. 264 НК РФ ). Но из-за того что затраты по маркетинговым договорам порой используют для оптимизации налоговых платежей, налоговики часто ставят под сомнение реальность подобных сделок.

Для этого и стоит разработать маркетинговую политику.

Библиотека журнала «Главбух». Безопасный учет прочих расходов: от командировочных до маркетинговых

2.1. Как правильно оформить документы, подтверждающие понесенные компанией расходы на маркетинг

Налоговый кодекс разрешает учитывать понесенные компанией затраты на оплату маркетинговых услуг при расчете налога на прибыль – такие расходы учитывают как прочие (подп. 27 п. 1 ст. 264 НК РФ ). Но из-за того что затраты по маркетинговым договорам порой используют для оптимизации налоговых платежей, налоговики часто ставят под сомнение реальность подобных сделок. Кроме того, и сами компании совершают при документальном оформлении подобных расходов множество ошибок.

Чтобы избежать фискальных рисков, нужно грамотно составить сопроводительную документацию. Кроме того, она как положение о маркетинговой политике поможет отстоять право учесть спорные расходы. Поэтому не стоит отдавать ее подготовку на откуп отделу маркетинга. Также необходимо уделить внимание и другим документам, сопровождающим сделки по оказанию маркетинговых услуг.