Рейтинг: 4.1/5.0 (1765 проголосовавших)

Рейтинг: 4.1/5.0 (1765 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Приходилось ли вам самостоятельно разрабатывать форму бланка строгой отчетности (БСО)?

Мы взяли форму БСО из правовой базы

Для наших услуг форма БСО утверждена госорганом

Нет, мы не применяем БСО

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

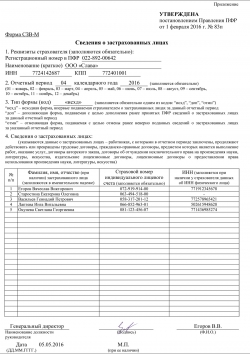

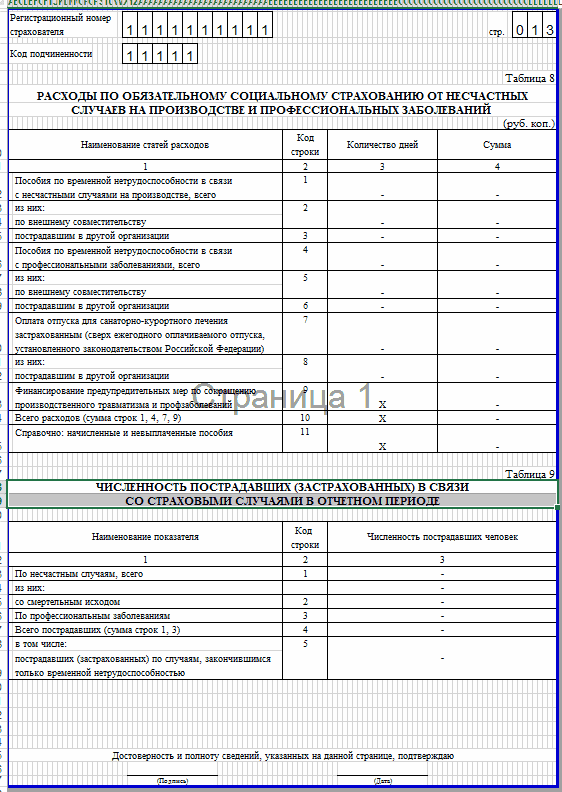

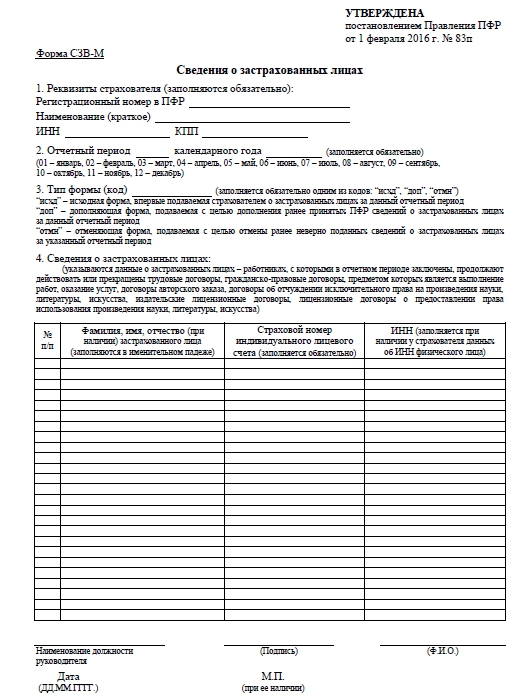

Постановлением Правления Пенсионного фонда Российской Федерации от 01.02.2016 № 83п утверждена новая отчетная форма "Сведения о застрахованных лицах" (форма СЗВ-М ). Сведения по форме СЗВ-М подаются ежемесячно не позднее 10-числа месяца, следующего за истекшим отчетным месяцем. В справочник добавлена статья Сведения о застрахованных лицах (форма СЗВ-М). в которой описывается порядок заполнения отчетной формы.

Приказом Фонда социального страхования Российской Федерации от 25.02.2016 № 54 внесены изменения в "Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения" (форма 4-ФСС ). Обновленная форма применяется начиная с отчетности за I квартал 2016 года. В справочник добавлена статья Расчет по страховым взносам на обязательное социальное страхование начиная с I квартала 2016 года .

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

Требуется ли сдавать нулевую СЗВ-М? Или в отчете должен фигурировать хотя бы один человек? Нужно показывать в СЗВ-М генерального директора-учредителя? Как заполнить нулевую СЗВ-М фирмам, не ведущим деятельность? Нужно индивидуальному сдавать нулевые отчеты на самого себя? На эти и другие вопросы вы найдете ответы в нашей статье.

Кто обязан сдавать СЗВ-МСЗВ-М обязаны ежемесячно формировать и представлять в ПФР:

В СЗВ-М нужно включать физлиц, которые связаны со страхователем трудовым или гражданско-правовым договором (пункт 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ <О персонифицированном учете>). Поэтому отчетность и называется «Сведения о застрахованных лицах».

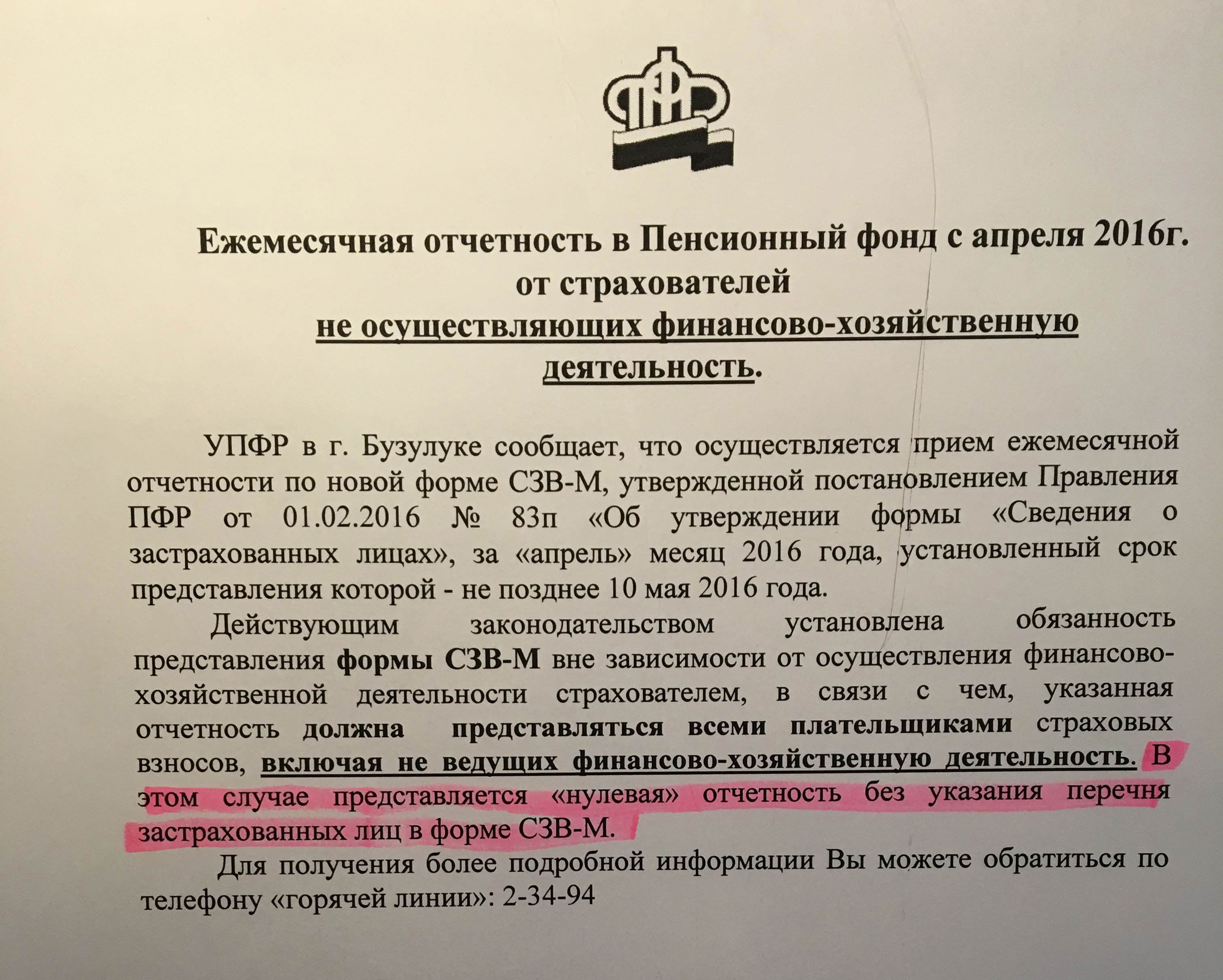

Сроки сдачи СЗВ-М за 2016 год Что произошло с отчетностью за апрель 2016 годаВ ходе апрельской отчетной кампании некоторые подразделения ПФР направляли страхователям, не ведущим деятельность, «памятки», в которых требовали представления «нулевых» СЗВ-М (без указания перечня застрахованных лиц).

Подразделения ПФР из других регионов, наоборот, заверяли, что нулевого СЗВ-М быть не может и предлагали включать в отчет хотя бы одного генерального директора-учредителя (даже если он не получает выплат, облагаемых взносами).

В результате подобного рода рекомендаций по итогам апрельской отчетной кампании среди страхователей наиболее распространены три ситуации:

Но кто же поступил правильно?

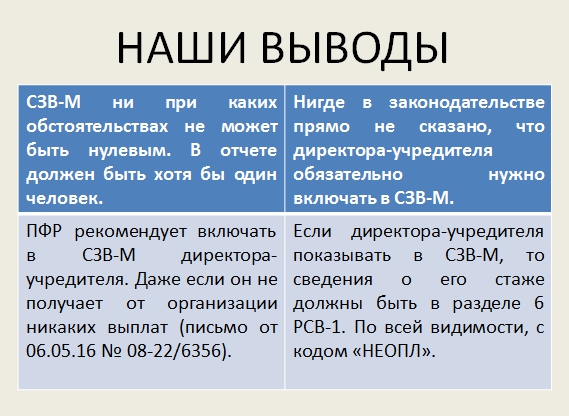

СЗВ-М не может быть нулевымСразу скажем, что в законодательстве отсутствует такое понятие как «нулевая СЗВ-М». Более того, само по себе слово «нулевая» подразумевает, что речь идет о чём-то равном нулю. Синонимами слова «нулевой» являются такие слова как «никакой» или «пустой». Соответственно, если мы говорим о нулевой СЗВ-М, то, скорее всего, подразумеваем отчетность с нулевыми показателями. Однако давайте посмотрим на СЗВ-М детально и выясним, можно ли, в принципе, заполнить нулевую СЗВ-М.

Итак, первые три блока СЗВ-М предполагают включение в них сведений о страхователе, указание на отчетный период и типа формы. При этом каждый блок должен быть заполнен обязательно и, соответственно, «нулевыми» эти блоки быть не могут.

Что же касается четвертого блока «Сведения о застрахованных лицах», то он представляет из себя список “физиков”. Так, если в организации числится, предположим, три работника, то они отражаются в этом разделе следующим образом:

Но можно ли четвертый блок оставить пустым? На этот вопрос дает ответ формат (Распоряжение Правления ПФ РФ от 25.02.2016 N 70р ), необходимый для представления СЗВ-М в электронной форме. Им предусмотрено, что в списке застрахованных лиц должна иметься хотя бы одна запись. Поэтому «нулевого» СЗВ-М быть попросту не может.

Также заметим, что сдача «нулевого» СЗВ-М, на наш взгляд, не имеет никакого смысла. Ведь если страхователь сдаст СЗВ-М с пустым разделом 4, то теряется само предназначение этой формы, которая называется «Сведения о застрахованных лицах». Никаких сведений о работниках или подрядчиках в «нулевой» отчетности попросту не будет.

ПФР продолжает путаницуИтак, мы разобрались, что «нулевого» СЗВ-М быть не должно. Однако ПФР путаницу в этот вопрос вновь вносит Пенсионный фонд. Сейчас на сайте фонда по ссылке сообщается, что начиная с версии формата 2.8.3 допускается формирование форм СЗВ-М без блока <СписокЗЛ> (Список застрахованных лиц). Но для чего Пенсионному фонду получать СЗВ-М с пустым списком застрахованных лиц? Какой в этом смысл для самих чиновников? Никаких пояснений на этот счет ПФР не приводит.

В СЗВ-М следует включать директора-учредителяОбязательно ли включать в отчетность директора-учредителя, если он не получает от своей фирмы никаких выплат? Да, директора включать необходимо. Об этом сообщил ПФР в письме от 06.05.16 № 08-22/6356. В письме сказано, что директор-учредитель приравнивается к застрахованному лицу (даже если выплат он не получает). Соответственно, на директора ежемесячно нужно представлять сведения.

Но что делать тем, кто уже сдал СЗВ-М за апрель не включил в нее директора? По всей видимости, страхователю нужно подать СЗВ-М с типом «доп» и, тем самым, добавить в сданную отчетность сведения о директоре.

Если же отчет за апрель вообще не сдавался, поскольку кроме директора работников нет, то, скорее всего, имеет смысл подать СЗВ-М с типом «исхд». При этом, имейте в виду, что такие действия также могут вызвать нарекания со стороны ПФР (Подробнее см. «СЗВ-М за апрель после 6 июня могут не принять» ).

ИП и нулевые отчетыКогда ИП нанимает кого-то по трудовому или гражданско-правовому договору, то он, как страхователь, обязан ежемесячно подавать СЗВ-М на застрахованных лиц. Исключений для предпринимателей в этой части нет. Но если у предпринимателя нет ни работников, ни подрядчиков, то сам на себя отчеты он сдавать не обязан. Об этом прямо сказано на сайте ПФР. Нулевые отчеты на самого себя ему представлять, разумеется, тоже не требуется.

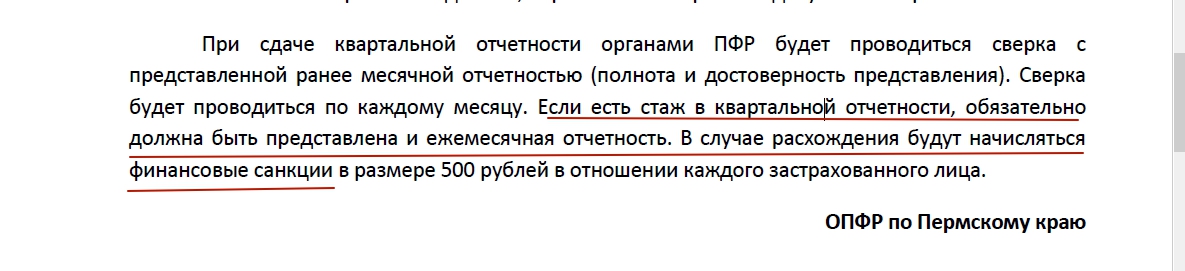

Как должны соотноситься СЗВ-М и квартальные РСВ-1Предположим, что бухгалтеры последуют рекомендациям ПФР и станут в каждую СЗВ-М включать генерального директора. Однако в таком случае отчеты СВМ-М должны будут соотноситься с данными о стаже из квартальных расчетов РСВ-1. Именно так считают в ОПФР по Приморскому краю.

Скачать информацию про нулевую СЗВ-М

Иными словами, если директор будет фигурировать в СЗВ-М, то его стаж также потребуется показывать и в РСВ-1. Но как показывать стаж директора, с которым не заключен трудовой договор? Какой код проставлять в графе 7 подраздела 6.8?

Как правило, информацию о работниках, не имеющих доходов в отчетном периоде, показывают с кодом «НЕОПЛ». Этот код, в общем случае, означает период отпуска без сохранения содержания. Но, как известно, такой отпуск предоставляется исключительно на основании письменного заявления. (См. «Административный отпуск: как оформить «за свой счет»» ).

Но почему в РСВ-1 стаж директора бухгалтеру нужно показывать с кодом «НОПЛ», если он не подавал никакого заявления на отпуск без сохранения содержания? Не запросит ли территориальный орган ПФР на камеральной проверке приказ по организации о предоставлении отпуска? Ответов на эти вопросы пока, к сожалению, тоже нет.

Наши выводыУчитывая, что по многим вопросам, связанным с СЗВ-М до сих пор нет однозначной позиции, хотелось бы посоветовать бухгалтерам и руководителям по спорным вопросам письменно обращаться в подразделения ПФР и требовать представления письменных ответов. Дело в том, что выполнение письменных разъяснений фонда обезопасит страхователей от привлечения их к ответственности (пункт 3 части 1 статьи 43 Федерального закона от 24.07.2009 № 212-ФЗ <О страховых взносах>). Кроме этого предлагаем ознакомиться с некоторыми нашими выводами, которые мы сделали после изучения вопроса о необходимости сдачи нулевой СЗВ-М. Будем надеяться, что они пригодятся вам как в практической работе, так и при общении с контролерами из ПФР.

Если деятельность не ведется (всех работников отправили в неоплачиваемый отпуск), но есть действующие трудовые договоры с работниками, то надо подавать на них СЗВ-М. Если в организации есть только директор, он же единственный учредитель, то представление на него СЗВ-М лучше согласовать с территориальным отделением. Мнения специалистов ПФР по этому поводу расходятся: одни считают раз у него не заключен договор, то не надо подавать СЗВ- М; другие, ссылаясь на то, что СЗВ-М — это сведения о застрахованных лицах, а директор тоже застрахованное лицо (в соответствии с п.1 статьи 7 Федерального закона от 15.12.2001 N 167-ФЗ), то на него надо подавать СЗВ-М.

Как сдавать СЗВ-М если нет начислений?Представление СЗВ-М не привязано к наличию выплат и начислению взносов на них. Важно только наличие трудового договора или договора ГПХ (по которому следует начислять страховые взносы). Если есть действующий договор, хотя бы один день в отчетном месяце, то работника в отчет включать. Не стоит забывать о работницах, находящихся в декрете, в отпуске по уходу за ребенком до 1,5 и 3 лет, а также, о тех, кто весь месяц в отпуске без содержания.

Как сдавать СЗВ-М если нет сотрудников?Если нет сотрудников — ни одного действующего договора, то СЗВ-М сдавать не надо.

Как сдать нулевую СЗВ-М?Понятия «нулевая СЗВ-М» не существует. В списке должен быть хотя бы один работник. Если в организации или у ИП работников нет, то отчет не сдается. http://www.kontur-pf.ru/articles/69

![]()

У ИП может не быть работников, а вот у организации с этим будут проблемы.

![]()

нулевая СЗВ-М существует! так мне пояснили в одном из отделений ПФР. Пустую форму они тоже принимают. На мое возмущение, что во всех комментариях закона говорят, что пустую форму сдавать не нужно, и даже 1С пустую форму на печать не выводит, мне ответили, что у них есть внутренняя инструкция, по которой они действуют, а что касается 1С, то форма есть и в ексел, а также на сайте ПФР есть софт, который может выводить пустую форму. К тому же к пустой форме можно сдавать корректирующий отчет, если форму не сдавать совсем - это будет штраф.

![]()

Добрый день, ПФР разослал уведомление, в котором указано, что нулевая форма СЗВ-М существует и даже при отсутствии деятельности сдавать отчет необходимо. В противном случае штраф 500 руб.

Если в фирме числится только директор, с которым не заключен трудовой договор и соответственно не производится начисление заработной платы, на него сведения подавать все равно необходимо, поскольку он является застрахованным лицом.

![]()

Вот зачем ПФР рассылал до майских праздников призывы о досрочной сдаче СЗВ-М, если они эти формы до праздников не принимали, а на отчеты, отправленные еще 04.05.2016г. до настоящего времени мы так и не получили протоколы.

![]()

Я отправила отчет 26 апреля, и тоже - тишина. Нет протокола. Звонила в ПФ, сказали - сидите и ждите, у нас тут программа медленно работает, отчет будет считаться сданным с даты отправки. А после получения протокола у нас будет 2 недели на исправление ошибок. Так и сказали. Вот сижу и жду. Скоро уже и следующий месяц наступит, а у них все никак.

![]()

Аноним. Вы писали:

Добрый день, ПФР разослал уведомление, в котором указано, что нулевая форма СЗВ-М существует и даже при отсутствии деятельности сдавать отчет необходимо. В противном случае штраф 500 руб.

на нулевой отчет приходит отрицательный протокол, а если вы включаете туда директора, то это не нулевой отчет.

он является застрахованным лицом.

застрахованное лицо в каком смысле? Нет зарплаты, нет пенсионного стажа, нет пенсии, на что он застрахован?

![]()

Мы собираемся прийти в свое отделение ПФР и получить справку (по возможности в письменном виде , является ли такой-то и такой-то, в данном случае, гендиректор, застрахованным лицом. Если является - форму СЗВ-М сдавать нужно, если нет, значит, нет.

![]()

У нас в ТКС появилась галочка в СЗВ-М, "нет застрахованных лиц". Отчет принимается без них.

![]()

Я не сдаю нулевки СЗВ-М, где нет с ген директором труд договора. Нет зп, нет начисления и т.д.

Мне хватает 6-НДФЛ нулевые. времени уходит на эту муть. Себя жалко.

![]()

Извините за вопрос.

А куда, конкретно, надо отсылать форму СЗВ-М?

В пенсионный фонд или в налоговую?

Нигде это не написано.

![]()

Впервые сдать новую форму СЗВ-М для ежемесячной отчетности в ПФР нужно не позднее 10 мая 2016 года. В статье рассмотрены наиболее важные вопросы, касающиеся заполнения и представления нового отчета.

С апреля 2016 года все страхователи обязаны ежемесячно представлять в территориальные подразделения ПФР сведения по каждому физическому лицу, с которым оформлены трудовые или гражданско-правовые отношения. Сведения надо подавать по форме СЗВ-М, которая утверждена постановлением правления ПФР от 01.02.2016 № 83п .

С апреля 2016 года все страхователи обязаны ежемесячно представлять в территориальные подразделения ПФР сведения по каждому физическому лицу, с которым оформлены трудовые или гражданско-правовые отношения. Сведения надо подавать по форме СЗВ-М, которая утверждена постановлением правления ПФР от 01.02.2016 № 83п .

Ежемесячный отчет по форме СЗВ-М должны представлять все страхователи (организации и индивидуальные предприниматели) в отношении работающих у них застрахованных лиц. Сведения нужно сообщать и о тех физических лицах, с которыми заключены гражданско-правовые договоры, если с вознаграждений по таким договорам уплачиваются страховые взносы в ПФР. Об этом говорится в новом пункте 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Форма СЗВ-М сдается в подразделение Пенсионного фонда по месту регистрации страхователя (п. 1 ст. 11 Закона № 27-ФЗ).

На основании новой ежемесячной отчетности ПФР планирует отслеживать факты работы пенсионеров. Это нужно для того, чтобы ограничить им индексацию пенсий. Тем не менее, сведения по форме СВЗ-М необходимо представлять на всех застрахованных работников, независимо от их возраста и наличия у них права на пенсию.

В письме от 27.07.2016 № ЛЧ-08-19/10581 Пенсионный фонд дал разъяснения, от чего зависит включение сведений о работниках в форму СЗВ-М. Согласно тому, что ежемесячный отчет по форме СЗВ-М составляется всеми страхователями (организациями и ИП) в отношении всех работающих у них застрахованных лиц, а в их число также включаются и те, кто сотрудничает с организацией или ИП по гражданско-правовым договорам, на вознаграждения по которым начисляются страховые взносы (пунктом 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ), чиновники фонда делают следующие выводы:

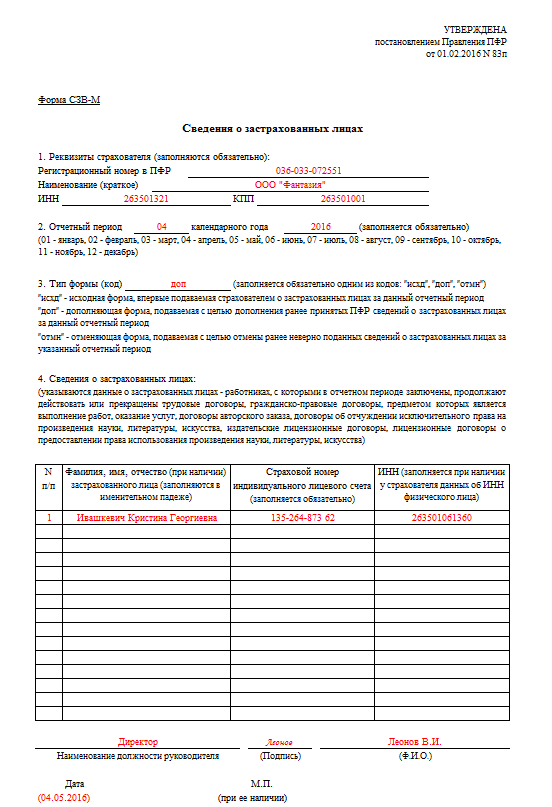

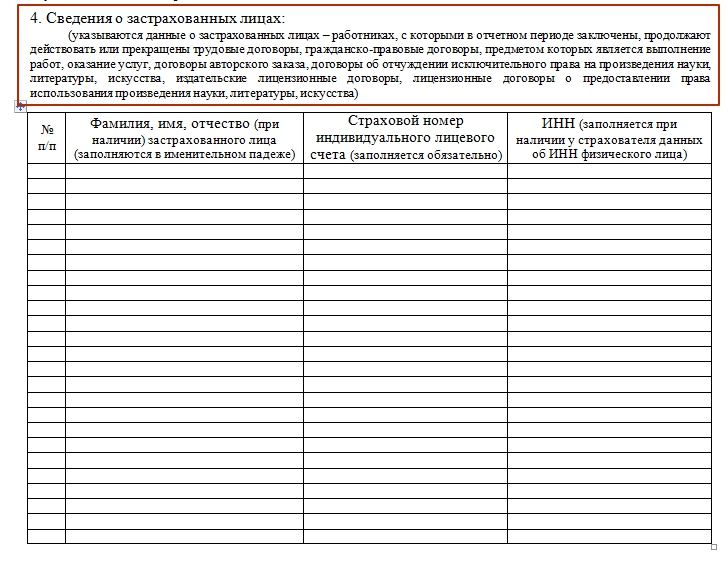

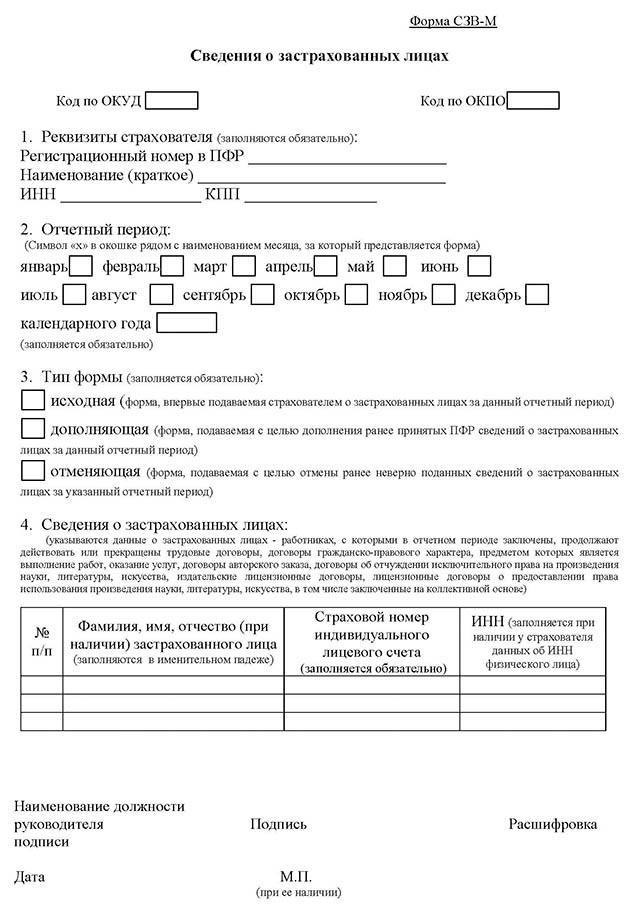

Форма ежемесячного отчета СЗВ-М называется «Сведения о застрахованных лицах». Она состоит из четырех разделов. Прежде чем перейти к описанию формы, заметим, что чиновники не стали утверждать отдельный порядок для заполнения нового отчета. Однако некоторые пояснения, касающиеся составления СЗВ-М, приведены непосредственно в самой форме.

Общий вид формы СЗВ-М

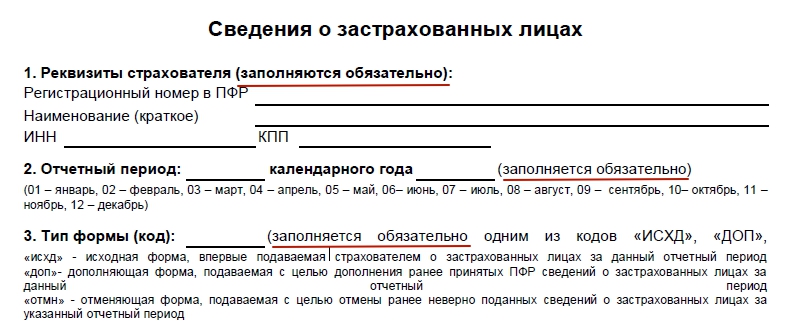

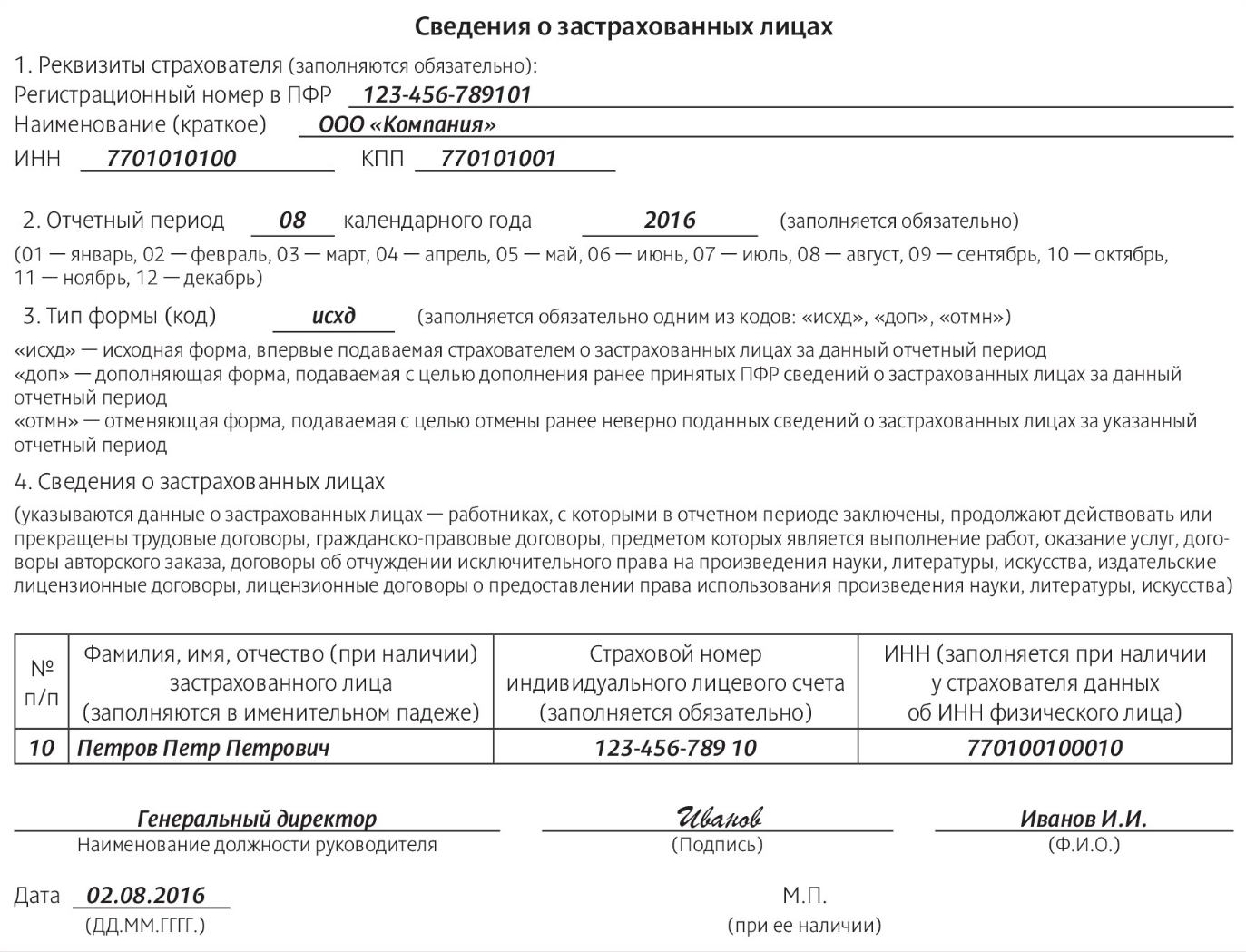

В этом разделе следует указать сведения о страхователе: регистрационный номер страхователя в ПФР, краткое наименование, ИНН и КПП. Все реквизиты являются обязательными.

Под отчетным периодом понимается месяц, за который представляется форма СЗВ-М (абз. 13 ст. 1 Закона № 27-ФЗ). Значения, которые следует вписать в поле «отчетный период», указаны в пояснении к разделу 2 формы. Например, при формировании отчета за апрель 2016 года нужно поставить «04»:

Напомним, что сведения на работников необходимо сдавать не позднее 10 числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона № 27-ФЗ). Ниже в таблице приведены сроки представления формы СЗВ-М за отчетные месяцы 2016 года.

Срок представления отчета

не позднее 10 января 2017 года (если этот день не будет выходным)

* Если срок сдачи отчетности выпадает на нерабочий день, то этот срок переносится на ближайший рабочий день.

В законодательстве нет запрета на сдачу формы СЗВ-М до окончания отчетного месяца. Например, представить отчет за апрель 2016 года непосредственно в апреле (до майских праздников). Предусмотрен лишь крайний срок сдачи отчетности - 10-е число месяца, следующего за отчетным. Поэтому, на наш взгляд, страхователь вправе представить форму СЗВ-М до окончания текущего отчетного месяца, а подразделение ПФР обязано принять такую отчетность. Однако необходимо иметь в виду, что если работодатель сдаст СЗВ-М до окончания отчетного месяца, но в этом же месяце примет на работу нового сотрудника и не отчитается за него, то это будет являться нарушением.

Раздел 3. Тип формы (код)В этом разделе следует отметить один из трех кодов, которые обозначают тип представляемой формы:

Исходная форма - это та форма, которую страхователь представляет за отчетный период впервые. Например, если он сдает первичный отчет за апрель 2016 года, то в разделе 3 нужно проставить код «исхд»:

Как видно из пояснений, приведенных в форме СЗВ-М, код «доп» следует вписать в том случае, если страхователь решил дополнить сведения, которые ранее были приняты подразделением ПФР. Например, если работодатель по какой-то причине не указал в исходном отчете сведения о сотруднике, который был оформлен в отчетном периоде, то необходимо дополнить уже сданную отчетность информацией об этом работнике. Для этого нужно заполнить форму с кодом «доп». Что же касается кода «отмн», то он вносится в форму СЗВ-М, которая подается с целью отмены ранее представленных сведений. Например, отменяющую форму нужно сдать в том случае, если страхователь в исходной форме указал работника, который был уволен до начала отчетного периода.

Порядок заполнения форм с кодами «доп» и «отмн» нигде не прописан. В связи с этим у бухгалтеров могут возникнуть вопросы о том, как именно надо составлять дополняющие и отменяющие отчеты СЗВ-М. Приведем несколько примеров:

Однозначных ответов на эти вопросы нет. По мнению экспертов, в данных случаях, действовать нужно следующим образом::

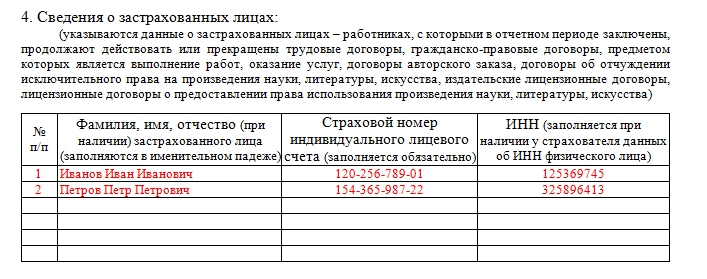

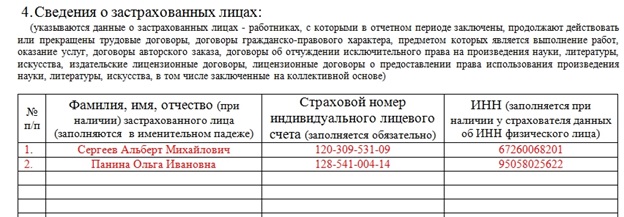

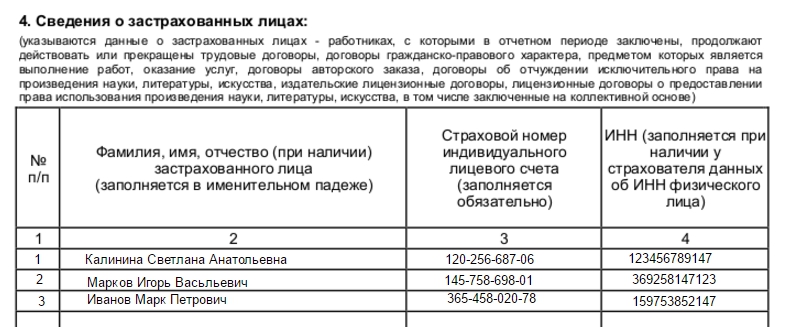

Данный раздел представляет собой список застрахованных лиц, на которых сдаются сведения. В отношении каждого работника нужно указать:

Например, если у страхователя в отчетном периоде было всего два работника, то раздел 4 формы СЗВ-М будет выглядеть так:

В пояснениях к форме СЗВ-М не говорится о том, что в незаполненные поля формы следует вписать прочерки. Таким образом, если страхователь не имеет сведений об ИНН работника, то соответствующую графу нужно оставить пустой.

Кроме того, в пояснении к разделу 4 формы СЗВ-М сказано, что в данный раздел вносятся сведения о работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, а также гражданско-правовые договоры (на выполнение работ, оказание услуг и другие виды договоров, с выплат по которым перечисляются взносы в ПФР). Обратите внимание, что в этом пояснении обязанность страхователя представить сведения на работника никак не связывается с фактом перечисления этому работнику каких-либо выплат в отчетном периоде. Поэтому в раздел 4 формы СЗВ-М следует включить данные на всех сотрудников, у которых в отчетном периоде имелись действующие трудовые договоры со страхователем. В том числе, сведения нужно указать и на тех сотрудников, которые не получали выплат (например, были в отпуске без сохранения заработной платы или в отпуске по уходу за ребенком). По этой же причине в ежемесячные отчеты СЗВ-М необходимо вписывать данные о всех работниках, оформленных по договорам гражданско-правового характера, даже если вознаграждения по ним выплачиваются не каждый месяц.

А как быть, если страхователь в отчетном месяце перечислил премию или другую выплату уволенному работнику, трудовой договор с которым был расторгнут до начала отчетного периода? Если следовать пояснению к разделу 4 формы СЗВ-М, то сведения на такого работника включать в отчет не нужно.

Также может возникнуть вопрос о том, надо ли сдавать «пустую» ежемесячную отчетность, если в компании числится только один директор (он же единственный учредитель), с которым не заключен трудовой или гражданско-правовой договор?

Некоторые эксперты считают, что в этом случае представлять СЗВ-М не надо. Дело в том, что сведения о ФИО и СНИЛС работников заполняются обязательно. Никаких прочерков или пробелов в полях, предназначенных для отражения этих данных, быть не должно. Следовательно, если нет ни одного действующего договора с работником (а значит, и основания для заполнения раздела 4 формы СЗВ-М), то отчетность не сдается.

Кроме этого следует обратить внимание на формат, необходимый для сдачи СЗВ-М в электронном виде (он утвержден распоряжением правления ПФР от 25.02.2016 № 70р ). Форматом предусмотрено, что в списке застрахованных лиц (то есть, в разделе 4) должна иметься хотя бы одна запись со сведениями о сотруднике. Это также подтверждает, что сдавать «пустую» отчетность не нужно.

Однако, по словам представителей региональных отделений ПФР, ежемесячный отчет СЗВ-М надо представить, даже если в компании трудится один сотрудник, то есть числится только директор-учредитель. На него и надо сдать ежемесячную форму. При этом не важно, есть начисления или нет. Если опоздать с отчетом или не сдать его, проверяющие оштрафуют компанию. При этом будет не важно, компания не сдала отчет вовсе или опоздала на день.

Учитывая, что единого мнения нет, данный вопрос, о необходимости представления СЗВ-М на директора - единственного учредителя, имеет смысл уточнить в своем территориальном подраздедении ПФР.

Подпись и печатьЕсли страхователь отчитывается «на бумаге», то после заполнения всех разделов форму СЗВ-М необходимо подписать, указать дату составления и поставить оттиск печати (при ее наличии). Напомним, что в настоящее время организации вправе не иметь круглую печать. Пример заполнения:

Обратите внимание: в форме СЗВ-М указано, что при подписании отчета нужно вписать «наименование должности руководителя». Однако, как было сказано в начале статьи, данную форму обязаны сдавать и страхователи, которые являются индивидуальными предпринимателями. В связи с этим возникает вопрос: должен ли ИП оставить пустым поле, которое предназначено для указания должности руководителя, или же нужно вписать в это поле слова «индивидуальный предприниматель»? Ответа на этот вопрос пока нет. Но в любом случае предприниматель должен заверить форму СЗВ-М своей личной подписью.

Также заметим, что в самой форме СЗВ-М не предусмотрена возможность подписания «бумажного» отчета представителем страхователя. Поэтому можно предположить, что представитель, действующий на основании доверенности, не сможет подписать и сдать СЗВ-М за страхователя. Для сравнения напомним, что расчеты по форме РСВ-1 могут заверяться как плательщиками страховых взносов, так и их представителями (абз. 7 п. 3 Порядка заполнения формы РСВ-1, утвержденного постановлением Правления ПФР от 16.01.2014 № 2п ). Поэтому не исключено, что по вопросу о сдаче «бумажной» формы СЗВ-М через уполномоченного представителя появятся дополнительные разъяснения официальных органов.

Сроки сдачи СЗВ-МФорму СЗВ-М нужно передать в ПФР не позднее 10-го числа месяца, следующего за отчетным, начиная с отчетности за апрель, т.е. до 10 мая. Но в случае, если день сдачи отчета выпадает на выходной или праздничный (нерабочий) день, то осуществляется перенос срока на следующий рабочий день.

Сроки для сдачи СЗВ-М в 2016 годуСогласно Федеральному закону от 03.07.2016 № 250-ФЗ. с 1 января 2017 года на подготовку СЗВ-М дадут 5 дополнительных дней. а значит последний день сдачи формы перенесут с 10-го числа на 15-е число.

Способ сдачи формы СЗВ-МЕсли сведения за отчетный месяц представляются на 25 и более застрахованных лиц (включая тех работников, с которыми заключены гражданско-правовые договоры), то страхователь должен сдать отчет СЗВ-М через интернет - в виде электронного документа, подписанного электронной подписью. Если же сведения подаются менее чем на 25 человек, то отчитаться можно «на бумаге» (абз. 3 п. 2 ст. 8 Закона № 27-ФЗ).

Ответственность за непредставление формы СЗВ-МШтраф за непредставление формы СЗВ-М в установленный срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения (ч. 4 ст. 17 Закона № 27-ФЗ). Это означает, что любое опоздание с отчетностью может повлечь для страхователя серьезные санкции. Так, если форма СЗВ-М будет сдана позже срока хотя бы на один день, а у страхователя работает 200 человек, то размер штрафа составит 100 000 рублей (200 чел. ? 500 руб.).

Также штрафом в 500 рублей будет наказываться представление неполных и (или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 Закона № 27-ФЗ). Заметим, что в Законе № 27-ФЗ ничего не сказано о том, может ли подразделение ПФР оштрафовать страхователя, который исправил ошибку в исходном отчете СЗВ-М до того, как ее обнаружили в фонде.

Сдавать или нет нулевую СЗВ-М?Сдавать СЗВ-М на единственного учредителя, который не получает зарплату и не заключал трудовой или гражданско-правовой договор, не нужно. Такой вывод следует из письма ПФР от 13.07.2016 № ЛЧ-08-26/9856. В СЗВ-М включают всех застрахованных лиц. Как правило, это физические лица, нанятые по трудовому договору или договору подряда. В результате возникал вопрос: сдавать ли форму на единственного учредителя-директора, если с ним не заключен трудовой договор. Раньше в письме от 06.05.2016 № 08-22/6356 ПФР настаивал, что компания обязана сдать СЗВ-М на учредителя, аргументируя это тем, что даже если с собственником не заключен договор, отношения между ним и компанией - трудовые.

Теперь фонд изменил свою позицию. Письмо № ЛЧ-08-26/9856 ПФР разослал в региональные фонды. Оно длинное и путаное. Но в ПФР подтверили, что не нужно сдавать отчет на единственного учредителя, если с ним не заключен договор и он не получает зарплату.

Специалисты на местах уже руководствуются новыми разъяснениями. Так, отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию, что на единственного учредителя сдавать СЗВ-М не надо. Также специалисты фонда добавили, что сдавать нулевые формы не нужно.

Нужно ли выдавать сотрудникам копии СЗВ-М?Компания обязана выдавать копии СЗВ-М сотрудникам и тем, кто работает по гражданско-правовым договорам (ст. 11, 15 Федерального закона от 01.04.1996 № 27-ФЗ).

Выдать копию компания обязана в тот же срок, что и сдать форму в ПФР, т.е. не позднее 10-го числа месяца, следующего за отчетным. А в связи с тем, что с 1 января 2017 года сроки сдачи СЗВ-М сдвинут на 5 дней, предоставить копию работнику необходимо будет не позднее 15-го числа месяца, следующего за отчетным.

О насКомпания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

В 2016 году появилась новая форма отчетности в ПФР - форма СЗВ-М. Чтобы заполнить этот отчет за 5 минут, посмотрите наш пример для отчета Форма СЗВ-М (образец заполнения). В отчете покажите сведения о застрахованных лицах и сдавайте до 10 числа каждого месяца. Если у вас по СЗВ-М нет протокола или пришел отрицательный протокол, посмотрите, как исправить ситуацию.

СЗВ-М в 2016 годуФорма СЗВ-М в 2016 году подается в Пенсионный фонд. Сдать в электронном виде можно, если среднесписочная численность сотрудников за 2015 год более 25 человек.

Форму ежемесячной отчетности «Сведения о застрахованных лицах» – форма СЗВ-М разработал Пенсионный фонд. Теперь компании ежемесячно сдают ее ПФР. Первый раз нужно будет отчитаться за апрель 2016 года до 10 мая. Мы ужа рассказали на нашем сайте, как это сделать и в каком виде сдать отчет в ПФР .

А образец заполнения новой формы посмотрите прямо сейчас, чтобы заранее знать объем работы на будущее.

В ближайших номерах электронного «Российского налогового курьера» мы расскажем, какие строки формы вызовут вопросы у инспектора, а также как решать спорные ситуации, связанные с новым отчетом. Успейте подписаться на электронный журнал на выгодных условиях!

Что делать, если по СЗВ-М нет протоколаЕсли по СЗВ-М нет протокола. Пенсионный фонд просто не успел еще обработать ваш отчет. А если Вы допустили ошибку в СЗВ-М, вам придет отрицательный протокол. Фонд не может требовать с компании уточнить форму СЗВ-М, если не пришлет отрицательный протокол. Еще одним поводом поволноваться стало последнее требование ПФР сдать СЗВ-М за июль повторно. Как развивались события, поделилась одна читательница:

«В начале августа отправили СЗВ-М за июль. Протокола долго не было. Недавно пришел отрицательный протокол, в котором говорится, что сведения за этот период уже сданы и повторная сдача с кодом ИСХ недопустима. Но позвольте, никакой повторной сдачи нет. Это единственный первичный отчет. Через Сбис направила им сообщение с просьбой прислать нормальный протокол. В ответ получаю вот что:

"Ваша организация выпала в ошибки при загрузке СЗВ-М в Москве. Вам следует прислать на всех дополняющую форму".

Это на каком основании? Сейчас я отправлю им СЗВ-М с видом ДОП, а потом получу от них штраф? Ведь до сих пор ПФР не дал внятного ответа, будут ли штрафы за самостоятельно исправленные ошибки. По словам инспекторов, они сами ждут разъяснений по поводу штрафов. В такой непонятной ситуации зачем мне рисковать? Я отчет отправила в Спб, отчет правильный. А они мне пишут про какие-то ошибки, которые где-то в Москве случились».

В первую очередь в такой ситуации следует связаться со своим отделением Пенсионного фонда и выяснить, на каком основании от компании требуют представить дополняющий отчет, вместо первичного. Даже если компания получит ответ, что ошибка исправлена, и уточненку можно не подавать, направьте в фонд письмо с просьбой прислать положительный протокол. И обосновать причину, по которой вы не будете сдавать дополняющий отчет, - компания же не делала ошибок и не планирует ничего исправлять. Оштрафовать компанию здесь не за что, отчет сдан в срок и не содержит ошибок.

В статье "Ответ на запрос «РНК». Фонд разъяснил, как уточнить форму СЗВ-М" мы показали на примерах, как исправлять ошибки в СЗВ-М.

Как подать уточненный СЗВ-М, если протокол отрицательныйАлгоритм действий разъяснило Отделение ПФР по г. Москве и Московской области в письме от 18.04.16 № ОП-08/21935, подготовленном в ответ на запрос редакции журнала «Российский налоговый курьер». Вот как их исправить:

1. Ошибка в данных сотрудника.

Сдайте сведения с кодом «доп» только по тем сотрудникам, в чьих данных есть ошибки. Отменять ошибочный отчет по сотруднику с кодом "отмн" не нужно.

2. Сотрудника забыли включить в СЗВ-М

По "забытым" сотрудникам сдайте СЗВ-М с кодом "доп". Включать в него работников, которые были в исходном отчете, не нужно.

3. Лишний сотрудник в отчете

Подайте СЗВ-М по лишним сотрудникам с кодом "отмн". Включите только тех сотрудников, которых вы ошибочно включили в первоначальный отчет.

Что делать, если компания допустила ошибку в СЗВ-МФонд может наложить штраф в двух случаях (ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ):

- отчетность представлена с опоздание;

- в отчет внесены неполные или недостоверные сведений.

К недостоверным сведениям можно отнести, к примеру, ошибку в ИНН сотрудника или неверный страховой номер. А вот описки, опечатки или лишний пробел не могут считаться недостоверными сведениями. Поэтому фонд не вправе штрафовать за них компанию. Если фонд настаивает, что такую ошибку нужно исправить, сдайте СЗВ-М с типом "доп".

Три частые проблемы при подготовке формы СЗВ-М: найти и обезвредитьНа первый взгляд из всей отчетности в фонды проще всего заполнить форму СЗВ-М. В ней надо привести только ФИО сотрудников, их СНИЛС и ИНН. Эти данные компания получает, когда принимает сотрудника на работу или заключает с «физиком» договор подряда, поэтому они есть в бухгалтерской программе.

Проблемы возможны, если сотрудница сменила фамилию, у новичка нет СНИЛС и ИНН или он их потерял. Тогда неясно, как заполнить форму, чтобы фонд ее гарантированно принял. При ошибках в сведениях на сотрудников компания получит на них отрицательный протокол. Это опасно штрафом 500 руб. за каждого «физика», по которому фирма сдала сведения с ошибкой (ст. 17 Федерального закона от 01.04.96 № 27-ФЗ).

Мы выяснили в фонде и у практиков, как заполнить СЗВ-М, чтобы фонд принял сведения с первого раза. Подробности в статье "Три частые проблемы при подготовке формы СЗВ-М: найти и обезвредить".

В какой срок сдавать форму СЗВ-МС мая 2016 года компании сдают ежемесячный отчет СЗВ-М. Сроки сдачи - до 10 числа месяца, следующего за отчетным. Т.е. за май нужно отчитаться до 10 июня, за июнь - до 11 июля (10 июля - воскресенье, поэтому срок перенесен) и так далее.

Когда СЗВ-М нужно сдать досрочноДосрочно сдавать в фонд форму СЗВ-М из-за уволенных сотрудников не требуется. Но при увольнении выдайте сотруднику форму СЗВ-М на него. Форма отчетности сводная и включает индивидуальные сведения на всех сотрудников и подрядчиков, поэтому выдать всю форму СЗВ-Мпри увольнении нельзя. Иначе компания разгласит персональные данные других сотрудников (ст. 86 ТК РФ и ст. 7 Федерального закона от 27.07.06 № 152-ФЗ).

Сформируйте и выдайте сведения только на увольняющегося сотрудника. В распечатанной форме СЗВ-М должны быть данные только на уволенного работника. Отчетность ежемесячная, поэтому распечатайте работнику то количество отчетов, которое соответствует месяцам его работы. Причем независимо от того, сколько дней он проработал в каждом месяце. Даже если трудовой договор действовал один день в месяце, сотрудника нужно включить в отчет за этот период.

ПРИМЕР:Сотрудник работает в компании с мая 2016 года. Со 2 сентября 2016 года он увольняется по собственному желанию. В день увольнения сотруднику надо сформировать и выдать отчеты СЗВ-М. Новую форму компании сдают с апреля 2016 года. Следовательно, выдайте сотруднику отчет на него одного за период с мая по сентябрь 2016 года. Образец заполнения мы привели ниже.

Нередко окончательные расчеты с сотрудником проходят уже после того, как он уволился. Например, компания платит квартальную или годовую премию через несколько месяцев после увольнения. Не включайте сотрудника в СЗВ-М за месяц выплаты. Ведь в этот период трудовой договор с ним уже не действовал. Например, если сотрудник проработал пять месяцев с мая по сентябрь, выдайте ему пять форм СЗВ-М только с его данными.

Если компания не заключала с физлицом трудовых или гражданско-правовых договоров, включать его в СЗВ-М и выдавать ее не требуется (письма Минтруда России от 07.07.16 № 21-3/10/В-4587 и ПФР от 13.07.16 № ЛЧ-08-26/9856).

Это должен знать каждый бухгалтер: